Section 3 : Fonctionnement du

système bancaire ivoirien

Le système bancaire ivoirien qui compte 20 banques et

un établissement financier est le plus important de la Zone de l'Union

Economique et Monétaire Ouest Africaine (UEMOA). Il comprend non

seulement une composante importante de banques filiales d'institutions

étrangères mais aussi des banques locales et des banques

spécialisées dans des secteurs d'activités bien

précis.

Le système bancaire ivoirien se compose d'une Banque

Centrale et de banques commerciales (appelées aussi banques secondaires,

banques ordinaires, privées, ou tout simplement banques). Ainsi que nous

allons le voir, chacune des deux parties a un rôle bien

spécifique.

La Banque Centrale

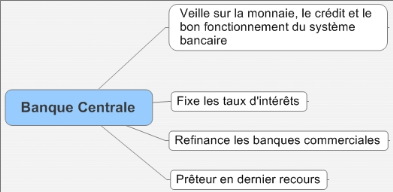

Au coeur du système bancaire se trouve la Banque

Centrale. La Banque Centrale agit dans le cadre d'une mission

spécifique ; elle est chargée de veiller sur la monnaie, le

crédit, et le bon fonctionnement du système bancaire.

La Banque Centrale est la banque des banques, et toutes les

banques commerciales y possèdent un compte qu'elles sont obligées

de provisionner (réserves obligatoires). C'est à partir de ces

comptes qu'elles vont pouvoir quotidiennement compenser les chèques et

paiements électroniques de leurs clients.

Si une banque commerciale n'a pas assez de liquidités

(monnaie immédiatement disponible), elle peut s'en procurer sur le

marché monétaire auprès d'autres institutions

financières privées, ou directement auprès de la Banque

Centrale. Un rôle important de la Banque Centrale est donc de refinancer

les banques commerciales, c'est à dire de leur fournir des

liquidités (de la monnaie scripturale) en "prenant en pension" des

actifs en leur possession (bons du Trésor et créances

privées de qualité).

Ces refinancements sont le plus souvent d'une durée

très courte, de un à quelques jours. La monnaie ainsi

créée disparaît dès son retour à la Banque

Centrale à la fin de la prise en pension.

Ce refinancement n'est pas gratuit, et son taux

d'intérêt est déterminé par la Banque Centrale. Ce

taux est fixé en fonction des risques concernant la stabilité de

la monnaie, ainsi qu'en fonction des besoins de liquidités des banques

commerciales. Une menace d'inflation incitera la Banque Centrale à

remonter les taux, alors qu'un besoin de liquidités tendra à les

faire baisser.

En cas de crise de liquidités (manque de monnaie) sur

le marché monétaire, la Banque centrale se doit de créer

la monnaie nécessaire au bon fonctionnement du système bancaire.

Elle est le prêteur en dernier recours.

Les banques commerciales

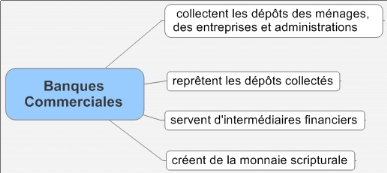

Les banques commerciales collectent les dépôts

des ménages (des particuliers), des entreprises et des administrations

publiques. Ces dépôts sont en premier lieu les revenus des

ménages et les rentrées d'argent des entreprises, le plus souvent

directement versés sur les comptes de dépôts, ou

payés par l'intermédiaire de chèques ou carte de paiement.

C'est aussi l'épargne des ménages, déposée sur des

"comptes sur livrets", ou d'autres formes de placements utilisés surtout

par les entreprises en excédent temporaire de liquidités.

Cette masse de monnaie collectée n'est pas

conservée stérilement par les banques, mais est bien sûr

prêtée. Soit à leur clientèle habituelle, soit par

l'intermédiaire des marchés monétaires ou financiers.

Une partie de l'activité des banques est de servir

d'intermédiaire financier. Quand une entreprise ou l'Etat veut se

refinancer, il émet des titres qu'il vend par l'intermédiaire des

banques commerciales. Ces banques proposent ainsi à leur

clientèle, divers produits financiers, (actions de

société, obligations d'entreprises, bons du Trésor, ...),

ainsi que des services de gestion de ces produits.

Un autre rôle des banques commerciales, beaucoup moins

connu que les précédents, est de créer de la monnaie

scripturale.

|