|

Essaie d e l a mise e n place d'une comptabilité

appropriée a u sein d u P N L S / K o n g o Central

N T U N A M U K I E S E | 1

0. INTRODUCTION

0.1. Explicitation du sujet

Depuis le temps immémoriaux, les groupes sociaux ont

été confrontés au lancinant problème des

dépenses à effectuer pour la survie et la continuité du

groupe. Pour fonctionner, toute société a besoin d'avoir des

ressources susceptibles de couvrir les besoins collectifs1.

Le Fonds mondial de lutte contre le sida, la tuberculose et le

paludisme a été créé pour accroître

considérablement les ressources pour lutter contre trois des maladies

les plus dévastatrices du monde, et afin de diriger ces ressources vers

les régions les plus nécessiteuses.

Cependant, la RDC en général, et la province du

Kongo Central en particulier bénéficie d'un Financement des

partenaires techniques et financier et met en oeuvre des interventions pour

faire face à la pandémie du VIH/SIDA.

Ainsi, pour bien accomplir ces tâches, le pays a mis en

place de programme tant au niveau national que provincial de lutte contre le

VIH/SIDA et les IST qui a pour mission de réduire la propagation de

l'épidémie à VIH/SIDA et son impact socioéconomique

négatif sur les individus, les familles, les communautés et les

secteurs productifs en collaboration avec l'ensemble des partenaires et des

acteurs de lutte contre le VIH/SIDA.

0.2. Problématique

La vie de toute entreprise est caractérisée par

les mouvements d'entrées et sorties de fonds. Toutes les

opérations effectuées par elle avec le monde extérieur

engendrent les dettes ou créances d'une part et d'autres parts les

profits ou bénéfice.

Voilà pourquoi la tenue de la comptabilité

devient une obligation impérieuse afin d'assurer la transparence des

informations circulant au sein de l'entreprise.

Ainsi, l'organisation interne du service comptable devient une

nécessité d'autant plus que la comptabilité est un outil

permanant pour toute entreprise visant à accroître son chiffre

d'affaires. Le service comptable devient une arme efficace pour toute

entreprise quel que soit sa taille, ses objectifs, sa forme, son rôle.

Le service comptable possède toutes les informations

financières et comptables tenu régulièrement et

obligatoirement pouvant permettre à l'entreprise d'être au courant

de la situation que traverse ce dernier devant toute

1MOVA SAKANYI, La science des finances

publiques, Kinshasa, éd. Safari, 2000, p.14.

Essaie d e l a mise e n place d'une comptabilité

appropriée a u sein d u P N L S / K o n g o Central

N T U N A M U K I E S E | 2

situation économique, et pouvant lui permettre de

fournir une information précise aux services de l'Etat au moment

opportun et aux autres partenaires avec lesquels l'entreprise à des

relations d'affaires.

Pour toute entreprise cherchant à connaître son

résultat net d'exploitation, elle peut passer par le service comptable

qui lui permettra d'avoir les informations fiables et nettes du mouvement

financier en son sein et prendre les décisions judicieuses.« C'est

dire qu'une comptabilité régulière ne peut être

construite que dans le bon ordre organisationnel »2.

Une comptabilité régulière s'inscrit dans

un ensemble de mesures à prendre quant au système de traitement

de l'information. Ces mesures visent à assurer la réalité

et le caractère des faits à saisir, ainsi que le respect de

délais de saisie des informations comptable et les mesures de

contrôle interne qu'il faut intégrer.

Une comptabilité ne peut, en effet, donner des

informations fiables que si toutes les informations sont correctement traduites

dans la comptabilité. Ceci suppose, outre le respect des principes et

des règles comptables, des contrôles internes suffisants.

Tenant compte de ce qui précède, et de

multiplicité des partenaires appuyant les activités de lutte

contre la VIH/SIDA, nous nous faisons l'obligation d'essayer à mettre en

place une comptabilité appropriée pour la transparence des

activités financées auprès de ses partenaires.

A ce sujet, nous chercherons à répondre aux

questions suivantes :

? Quel type de comptabilité que le Programme National de

Lutte contre le VIH/SIDA applique ? et Comment est-elle organisée ?

? Cette comptabilité respecte-t-elle les normes ?

? Est-il important d'organiser le service comptable pour le PNLS

? et comment organiser la comptabilité du PNLS ?

Telles sont les questions auxquelles nous tenterons tout au

long de notre étude d'apporter des réponses adéquates.

0.3. Objectifs du travail

0.3.1. Objectif général

L'objectif général de notre étude est de

renforcer les capacités du programme à travers une analyse

comptable qui se repose sur l'étude des principaux

éléments clés de la comptabilité afin de doter une

comptabilité appropriée pour le bon fonctionnement et à la

traçabilité des opérations comptable.

2CAUSIN E. , Droit comptable des

entreprises, Bruxelles, Larcier, 2002, p.284.

Essaie d e l a mise e n place d'une comptabilité

appropriée a u sein d u P N L S / K o n g o Central

N T U N A M U K I E S E | 3

0.3.2. Objectifs spécifiques

Spécifiquement, notre étude vise à :

Analyser la comptabilité utilisée au PNLS/BC ;

Examiner les documents comptables et vérifier s'ils

sont conforment aux principes comptables ;

Proposer la mise en place d'une comptabilité

appropriée au PNLS dans les

provinces.

0.4. Hypothèses

Certes, la comptabilité occupe une place non

négligeable dans l'ensemble des fonctions d'une entreprise, car c'est le

miroir des gestionnaires. Sur ceux, le PNLS étant un programme de

l'Etat, nous pensons que la comptabilité appliquée au PNLS n'est

pas appropriée et mal organisée.

Sans l'organisation d'une bonne comptabilité,

l'entreprise évoluerait aveuglement et il sera difficile de

connaître la situation patrimoniale. Cela à fait penser

l'application d'une comptabilité permettant à la foi le PNLS, le

gouvernement et aux partenaires de d'avoir les informations fiables sur fonds

alloués. Ainsi, une comptabilité non appropriée

fonctionnerait au non-respect des principes comptables

L'application d'une comptabilité organisée

permettrait à la foi au Programme National de Lutte contre le Vih/Sida

(PNLS), le gouvernement à travers son organe qui est le Ministère

de la Sante public et aux partenaires de voir plus claire sur l'affectation des

fonds alloués pour les activités de lutte contre

l'épidémie du SIDA et d'atteindre les objectifs fixés.

Restant dans le contexte de subventions des partenaires cette organisation

pourrait être séparée spécifiquement pour chaque

bailleur.

0.5. Méthodes et techniques de recherche

Les méthodes et techniques de recherche sont des

procédures, schéma et moyens pour atteindre un objectif.

Dans le cas d'espèce, nous avons fait usage des

méthodes et techniques

ci-après :

? méthode descriptive : qui

consiste à faire une description des données avant leur

traitement,

? méthode historique : qui

nous a permis de récolter les faits ayant trait à notre

recherche.

? technique documentaire : qui nous a permis

de consulter des ouvrages et document pouvant nous permettre à une

compréhension meilleure du travail ;

Essaie d e l a mise e n place d'une comptabilité

appropriée a u sein d u P N L S / K o n g o Central

N T U N A M U K I E S E | 4

? technique d'interview :qui a

consisté à entrer en contact physique avec certains responsables

de l'entreprise pour échanger des vues dans le domaine de notre

étude.

0.6. Choix et intérêt de l'étude

Touché par quelques failles que connaissent les

entreprises publiques, surtout par la mauvaise organisation du service

comptable d'une part et à l'incohérence entre les principes

comptable et son application d'autre part mais aussi à cause de la masse

de fonds alloués par les partenaires pour les activités du

VIH/SIDA au pays en général et à la province en

particulier.

Le but est donc de rechercher dans quelle mesure le Programme

National de Lutte contre le Vih/Sida doit assurer la transparence dans la

gestion de fonds des partenaires.

En plus, ce sujet nous donne l'occasion à attacher une

importance capitale sur l'organisation comptable du PNLS/BC vu son rôle

important dans la santé de la communauté en général

et aux personnes vivant avec le virus du Sida en particulier.

0.7. Délimitation spatio-temporelle

Afin d'encadrer les éléments et d'orienter les

investigations, notre travail est limité dans le temps et dans l'espace

.Dans l'espace, c'est le PNLS qui est notre champ d'application et dans le

temps nous prenons l'intervalle de temps compris entre 2011-2013.

0.8. Canevas du travail

Hormis l'introduction et la conclusion, la présente

étude est repartie en deux parties :

? La première partie est une approche théorique

et comprend deux chapitres dont :

Le premier passe en revue certaines notions sur l'entreprise

et la

comptabilité. et ;

Le deuxième porte sur les notions sur l'organisation

interne de l'entreprise

? La deuxième partie est une approche pratique et

comprend également deux chapitres dont :

Le troisième chapitre présente le Programme

National de Lutte contre le VIH/SIDA et ;

Le quatrième enfin évalue l'organisation interne

du service comptable et la mise en place d'une comptabilité

appropriée au sein du Programme National de Lutte contre le VIH/SIDA.

Essaie d e l a mise e n place d'une comptabilité

appropriée a u sein

d u P N L S / K o n g o Central

N T U N A M U K I E S E | 5

PARTIE I: Approche théorique

Chapitre 1 : Notions sur l'entreprise et la

Comptabilité.

Dans ce chapitre, nous allons tenter de donner un

éclaircissement sur les concepts de base de notre étude, à

savoir l'entreprise et la comptabilité.

1.1. Notion sur l'entreprise

Etymologiquement, le terme entreprise dérive du

verbe « entreprendre » daté d'environ

1430-1440 avec le sens de « prendre entre ses mains ». Aux environs

de 1480, il prit l'acception actuelle de « prendre risque, relever un

défi, suivre un objectif »3.

1.1.1. Définitions de L'entreprise

Plusieurs auteurs ont définit l'entreprise de

manières plus au moins différentes, mais nous retenons ici

quelques définitions qui ont attiré notre attention.

Selon Alphonse VERHULST, considère l'entreprise

étant comme une cellule économique où sont combinés

à l'initiative et sous la responsabilité de l'entrepreneur, les

facteurs nature, travail, et capital en vue de la production des biens et

services dans un but lucratif.4

Pour MAURY et Charles MULL, l'entreprise est un organisme

économiquement indépendant qui combine les facteurs de production

dont le prix déterminé sur le marché afin de produire au

moindre coût des biens et services destinés à être

vendus5.

Henry TRUCHY pour sa part « finit l'entreprise comme

étant toute organisation dont l'objet est de pourvoir à la

production, à l'échange ou à la circulation des biens et

des services...c'est l'unité économique dans laquelle sont

groupés et coordonnés les facteurs humains et matériels de

l'activité économique6.

1.1.2 Caractéristiques de L'entreprise7

Après avoir parcouru les différentes

définitions ci-avant, nous pouvons ressortir les caractéristiques

que l'on doit trouver dans une entreprise.

3 Wikipedia, l'encylopedielibre,

www.wikipedia.org, le

28/02/2015.

4 VERNULST A. Cours d'Economie de l'entreprise, C.R.P,

Kinshasa, 1984, p.10.

5 MAURY G. et MULL, Economie et organisation de

l'entreprise, tome I, éd. Foucher, Paris, 1980, p.7.

6 TRUCGY H. cité par CRUZEN, Cours d'économie

politique, 4ème éd. wesmael Charlier, Bruxelles, 1970,

p.77.

7 KOLA NZAU, Cahier de comptabilité

générale, éd. ceiged, Kinshasa, 1999, p.7.

Essaie d e l a mise e n place d'une comptabilité

appropriée a u sein

d u P N L S / K o n g o Central

N T U N A M U K I E S E | 6

L'autonomie : l'entreprise à sa haute hiérarchie

(direction générale) qui est le centre de décision

souverainement indépendant est chargée d'orienter, d'assurer le

suivi et la bonne gestion ;

La production des biens et services : l'entreprise dans sa

phase de production, crée des richesses en transformant les ressources

naturelles pour les adapter aux besoins des consommateurs ;

La vente des biens et des services : après la phase de

production des biens et des services, l'entreprise se retrouve sur le

marché des biens et de services dans le but de vendre et réaliser

le bénéfice ;

La combinaison des facteurs de production : le travail, le

capital, l'équipement et la main d'oeuvre constituent les facteurs

principaux de production utilisés dans une entreprise ;

La distribution des revenus : elle consiste une

répartition des richesses que l'entreprise a créée

à partir de la combinaison des facteurs de production. Ainsi, la main

d'oeuvre est rémunérée par le salaire, le facteur

financier par les intérêts et les équipements par

l'amortissement.

1.1.3. Classification des entreprises8

On peut classer les entreprises selon différents

critères notamment : 1.1.3.1. Selon la forme

juridique

En se basant sur ce point, on distingue :

a) les entreprises privées

Ce sont des entreprises qui appartiennent à des

particuliers, elles peuvent être individuelles ou sociétaires.

- L'entreprise individuelle : l'entreprise

est constituée par un individu agissant sous sa seule

responsabilité, son propre compte ;

- L'entreprise sociétaire, (personne

morale) : constituée par un groupe de personnes appelées

associés ou actionnaires qui ont mis en commun leurs apports afin de

constituer le capital.

b) les entreprises publiques

Cette typologie regroupe les entreprises qui appartiennent en

totalité à l'Etat qui y a mis des moyens financières,

matériels et engage les personnes. Celles-ci sont différentes des

entreprises privées par le fait qu'elles sont gérées par

des personnes nommées par le gouvernement appelées

(mandataires).

8 KOLA NZAU, Op. cit., pp9-12.

Essaie d e l a mise e n place d'une comptabilité

appropriée a u sein d u P N L S / K o n g o Central

N T U N A M U K I E S E | 7

Depuis quelque temps, une réforme est en cours qui vise

à rendre cette catégorie d'entreprise performante ou capable de

contribuer efficacement au budget de l'Etat. Ladite transformation repartit les

entreprises publiques en trois.

- les sociétés commerciales

; - les établissements publics ; - les

services publics.

c) Les entreprises semi-publiques ou d'économies

mixtes

Dans ce type d'entreprises, l'Etat est actionnaire au

même titre que les opérateurs économiques privés.

1.1.3.2. Selon la taille9.

Ce critère permet de déterminer, distinguer les

entreprises en se fondant soit sur l'effectif du personnel, soit sur le chiffre

d'affaires, soit sur l'importance des capitaux utilisés.

C'est ainsi qu'on distingue les entreprises artisanales, les

Petites et Moyennes Entreprises (PME) ou PMI et les grandes entreprises.

Les entreprises artisanales

Sont de petites unités exploitées

traditionnellement et ou le propriétaire travaille à son propre

compte, aidé souvent par sa famille et des apprentis ;

Les Petites et Moyennes Entreprises (P.M.E.) ou PMI

Ce sont des entreprises de petites dimensions dans lesquelles

les fonctions principales sont assumées par l'entrepreneur et les

fonctions secondaires généralement par les membres de famille,

les amis et les connaissances.

Les grandes entreprises

Ce sont des entités qui ont un effectif du personnel

important dont le chiffre d'affaires et les capitaux sont

énormément grands, il est à noter que la

quasi-totalité de grandes entreprises sont des sociétés et

des entreprises publiques.

Actuellement à la vague de l'internalisation de la

production et de commerce, il existe les entreprises dites multinationales qui

étendent leurs

9 CRUTZEN A., Economie politique, éd wesmael

charlier, Bruxelles-namur, 1970, p.33.

Essaie d e l a mise e n place d'une comptabilité

appropriée a u sein

d u P N L S / K o n g o Central

N T U N A M U K I E S E | 8

activités au-delà des frontières

nationales et réalisent plus de 10% de chiffre d'affaires à

l'étranger.

1.1.3.3. Selon leur domaine

d'activité.

Nous pouvons regrouper les entreprises en différents

domaines d'activités.

a) Les entreprises commerciales

Sont celle dont l'objet principal est la revente de

marchandise en état où elles ont été

achetées. Tel est le cas d'un grand magasin qui revend des marchandises

dans l'état même où il les a achetées, sans leur

apporter des transformations.

b) Les entreprises industrielles

Produisent au sens courant du terme, c'est-à-dire

qu'elles fabriquent des articles au produits finis à partir des

matières premières et des fournitures achetées, elles

transforment dont des matières en produits finis. Il s'agit par exemple

de la MIDEMA, la BRALIMA, la BRACONGO.

c) Les entreprises des services

Produisent, au sens courant du terme, des services. Tel est

le cas d'un transitaire, d'une agence de tourisme.

d) Les entreprises agricoles

Dont l'activité bien particulière les fait

distribuer des catégories précédentes. En fait,

l'agriculture compte peu d'entreprises véritables, mais plutôt des

exploitations.

1.1.4. Fonctions dans l'entreprise 1.1.4.1.

Définition de fonction

On appelle fonction de l'entreprise, les groupes

d'activités apparentés homogènes constituant chacun une

unité interdépendante de l'ensemble des activités et dont

le but est la réalisation des objectifs commun poursuivi par l'ensemble

de l'entreprise10.

Toutes les opérations à effectuer dans une

entreprise se rattachent à des fonctions différenciées,

dont l'ensemble est nécessaire au fonctionnement de l'entreprise, nous

retiendrons particulièrement celles décrites par

FAYOL11.

10 DEPALLENS G., Gestion financière de

l'entreprise, éd. Dumont, Paris, 1996, p.47.

11 TWILLET G., L'organisation comptable, la vie de

l'entreprise, éd. Dumont, 1999, Paris, p.27.

Essaie d e l a mise e n place d'une comptabilité

appropriée a u sein

d u P N L S / K o n g o Central

N T U N A M U K I E S E | 9

1.1.4.2. Sortes des fonctions12

L'entreprise dans son existence possède 6 fonctions

essentielles : la fonction financière, la fonction commerciale, la

fonction administrative, la fonction technique, la fonction distribution et la

fonction comptabilité.

Dans la classification des fonctions, nous avons deux (2)

types de fonctions :

- les fonctions principales ;

- les fonctions auxiliaires ou d'appoint.

a) Fonctions principales13

Ce sont des fonctions dans lesquelles s'exerce

l'activité essentielle de l'entreprise. Il s'agit des fonctions qui

permettent de réaliser les différentes phases du cycle

d'exploitation. Elles sont vitales.

? Dans les entreprises commerciales, le cycle d'exploitation

comprend deux phases fondamentales : l'achat et la vente. Ainsi, on y distingue

deux fonctions principales :

- La fonction d'approvisionnement ou Achat ; chargée

d'acheter les marchandises à ventre ;

- La fonction de distribution ou ventes, chargées

d'assurer la distribution, l'écoulement des marchandises.

? Dans les entreprises industrielles, le cycle d'exploitation

comprend trois phases essentielles : l'achat, la production et la

distribution.

C'est l'insertion de la fonction PRODUCTION ou FABRICATION qui

caractérise l'entreprise industrielle.

On y distingue dès lors trois fonctions principales :

- la fonction d'approvisionnement ou Achat : chargé

d'acheter les matières premières et consommables ainsi que les

fournitures diverses nécessaires au fonctionnement de l'entreprise ;

- la fonction de production ou fabrication : ayant pour

rôle de transformer les matières premières en produits

finis ou semi-ouvré selon les besoins du marché. C'est cette

fonction qui fait qu'une entreprise industrielle,

- la fonction de distribution ou « vente » : son

rôle est d'assurer les ventes, de les développer et

d'améliorer la productivité des opérations

commerciales.

12 LOKO TUZOLANA B. et SAMBA ZAMAMBU L., Comptabilité

analytique, éd. Kinshasa, 2000, pp38-39.

13 ARAPIN et POLY J., Comptabilité Exploitation,

7ème édition, 1975, p.9.

Essaie d e l a mise e n place d'une comptabilité

appropriée a u sein

d u P N L S / K o n g o Central

N T U N A M U K I E S E |

10

Elle se charge du stockage des produits, de la fabrication, de

la livraison des produits, du recouvrement des créances...c'est aussi

une fonction essentielle de l'entreprise dès lors qu'elle

génère le flux des recettes dont dépend le profit net

à réaliser.

b) Fonctions auxiliaires ou fonctions

d'appoints

Comme fonctions auxiliaires dans une entreprise commerciale et

industrielle nous avons :

La fonction administrative ; Fonction financière ;

Fonction de comptabilité ; Fonction relations publiques ;

Fonction relations sociales ; Fonction entretien et réparation ;

Fonction centrale électrique.

1) Fonction Administrative

C'est la plus importante dont dépendent

réellement toutes les autres et qui conditionne la marche de

l'entreprise d'une manière générale. La fonction

Administrative dirige et coordonne l'ensemble de fonction ; c'est la fonction

qui dresse le programme général d'action, c'est-à-dire

qu'elle fixe le but à atteindre et le chemin à suivre pour y

parvenir.

2) Fonction Financière

L'entreprise a besoin de fonds pour son fonctionnement. La

fonction financière doit donc procurer à l'entreprise les fonds

qui lui sont nécessaires soit à court, moyen et long termes et

doit s'assurer que ces fonds soient utilisés dans les meilleures

conditions de rentabilité,

Les fonds peuvent aussi être des capitaux

étrangers, constitués des dettes, à court, moyen et long

termes. Ces fonds sont utilisés pour le financement des investissements

et de l'actif de roulement.

Elle assure non seulement la gestion financière

à long et moyen terme, mais encore de tous les jours, son rôle

essentiel l'amène au premier plan des relations avec la direction,

En fait, toutes les décisions de gestion sont soumises

à son agrément (recherche et gérance de capitaux, caisse,

facturation, trésorerie, compte bancaire, etc.).

Essaie d e l a mise e n place d'une comptabilité

appropriée a u sein

d u P N L S / K o n g o Central

N T U N A M U K I E S E |

11

3) Fonction de comptabilité

La fonction de comptabilité a pour rôle

principal de fournir des informations chiffrées, enregistrées

dans les comptes organisés selon un plan déterminé

appelé le plan comptable, si la fonction Administrative est le cerveau

de l'entreprise, la fonction comptable en est le système

nerveux14.

4) Fonction Commerciale

Elle est constituée par l'ensemble d'actes ayant pour

objet la réalisation des approvisionnements et des ventes de

l'entreprise, elle assure les relations avec les clients d'une part et avec

fournisseurs d'autre part.

5) Fonction technique

La fonction technique doit veiller sur la qualité des

matières, matériels et même du personnel de l'entreprise ;

elle doit s'occuper de la maintenance des matériels, guider la direction

du personnel sur la formation à assurer aux personnels, ouvriers pour un

meilleur rendement des machines, des matériels et du personnel.

1.2 : Notions sur la comptabilité

Une recherche consciente de ses besoins ne peut passer outre

à la nécessité de clarifier, car une exigence essentielle

de la recherche est que les concepts soient définis avec une

clarté suffisante pour lui permettre de progresser.

Dans cette optique de permettre une lecture aisée de

notre travail et éviter des interprétations contradictoire, nous

avons jugé important de procéder par la définition des

concepts clés autour desquels gravitera notre démarche

scientifique.

1.2.1. Définition de la comptabilité

La comptabilité est une technique de mesure qui

constate, enregistre et mémorise l'activité économique

d'un agent économique privé ou public ou de la

nation15.

La comptabilité est comme un système

d'information et plus précisément comme un système formel

d'identification, de suivi, de mesure, de classement, d'enregistrement des

transactions (opérations) des organisations

14 GARNIER P., Comptabilité commerciale, éd.

Dumont, Paris, 1989, p.1O1. 15MARTINET A. et SILEM A., lexique

de gestion, 6e édition, Dalloz, paris 2003, p.106

Essaie d e l a mise e n place d'une comptabilité

appropriée a u sein

d u P N L S / K o n g o Central

N T U N A M U K I E S E |

12

destinés à former après traitement

approprié des informations susceptibles de satisfaire les besoins

présumés de multiple utilisateurs16

GRAN GUILLOT définit la comptabilité comme un

système d'organisation de l'information financière permettant, de

saisir, de classer des états reflétant une image fidèle du

patrimoine, de la situation du patrimoine, de la situation financière et

du résultat de l'entité à la date du

clôture17.

Pour Alain FAYEL et DANIEL PERNOT, la comptabilité

n'est pas seulement une technique ou un langage, mais avant tout un outil dont

il est indispensable de savoir se servir et qui doit être parfaitement

adapté aux tâches qu'il doit remplir18.

Ces deux auteurs attribuent à la comptabilité

des rôles multiples à

savoir :

- Un moyen de preuve entre les commerçants

;

- Un moyen d'information des associés, salariés et

tiers en générale ;

- Un moyen de calcul de l'assiette de différents

impôts,

- Un moyen d'obtention des informations homogènes sur le

plan national, d'où la

nécessité d'être réglementée

par l'élaboration d'un plan comptable général.

De ces différentes définitions, nous pouvons

retenir que la comptabilité est une technique qui consiste à

constater et enregistrer à une date déterminée,

l'état du patrimoine et du résultat de cette entité.

1.2.2. Histoire de la comptabilité19

L'enfance de la comptabilité remonte à celle de

l'humanité :

Les sumériens et les assyriens nous ont laissé

de nombreuses manières d'inventaire (terres, bétails, hommes). La

bible mentionne l'usage de la comptabilité simple dans l'Evangile selon

Matthieu (Parabole des talents)

Luca PACIOLI est crédité comme l'auteur du

premier livre sur la comptabilité (summadearithmetica,

géometrica, proportionalita) publié à venise en 1494. Ce

livre est une synthèse des connaissances mathématique de son

temps dont une partie décrit la méthode de tenue de compte des

marchands vénitiens de son époque, la comptabilité simple

en comptabilité en partie double.

16 MAVUNGU

AJ. et LANGI XF., Comptabilité

financière et évaluation de l'entreprise ; système

comptable OHADA, 2ème édition, UMONS, p.19.

17 GRAND GUILLOT B., Comptabilité

générale, galimo édition, paris, 2004, p.22.

18FAYEL A. et PERNOT D., Comptabilité

générale de l'entreprise, 14e édition DUNOD, Paris,

2004, p17.

19Wikipedia, l'encyclopedielibre,www.wilipedia,

Matadi, le 16/01/2015.

Essaie d e l a mise e n place d'une comptabilité

appropriée a u sein

d u P N L S / K o n g o Central

N T U N A M U K I E S E |

13

Luca PACIOLI n'a fait que codifier plutôt que d'inventer

ce système mais il est largement considéré comme le

(père de la comptabilité)

Sa description comprend la plupart des éléments

du cycle comptable tel que nous la connaissons aujourd'hui ainsi qu'une

recommandation précieuse de ne pas aller se coucher avant que les

débits n'égalent les crédits. Ses journaux comportent des

comptes pour les actifs (immobilisation, avoirs et inventaires) pour les

dettes, pour le capital, pour les dépenses, pour les recettes toutes les

catégories nécessaires à un bilan et un compte de

résultat. Il présente les écritures nécessaires

à une clôture des comptes de fin d'année et n'oublier pas

les sujets relatifs comme l'ethnique comptable et les centres de

coûts.

1.2.3. L'utilisation de la Comptabilité20

Celle-ci se saisit en se situant du côté des

utilisateurs :

1) Pour la direction de l'entreprise

La comptabilité permet au chef de l'entreprise de

savoir constamment où il en est et où il va, ce qu'il

possède, ce qui lui est dû et ce qu'il doit.

Elle facilite ainsi la prise des décisions de gestion.

2) Pour les tiers qui ont placé ou peuvent placer leur

épargne dans le programme ainsi que pour tous ceux qui entretiennent des

relations d'affaires avec elle.

La comptabilité est un instrument d'information.

3) Pour les obligations légales ou fiscales

La comptabilité constitue la preuve de toutes les

opérations effectuées par l'entreprise au cours de la

période couverte et la justification du résultat obtenu.

Grâce à elle, le chef d'entreprise remplit les obligations

légales et fiscales qui sont imposées par les Pouvoirs Publics et

justifie les déclarations qu'il doit faire. En conclusion, la

comptabilité n'intéresse pas seulement les gestionnaires et un

public d'initiés mais toute la société dans son ensemble.

Elle s'impose dans la vie économique et sociale du monde moderne. Elle

relève de la théorie de la communication. C'est pourquoi bien des

spécialistes, notamment pour Corre21, invitent le comptable

à démystifier sa technique, car le langage comptable doit devenir

de jour en jour un véhicule commode de l'information pour donner ainsi

satisfaction aux divers utilisateurs des documents de synthèse de la

comptabilité.

20 CORRE, Comment utiliser la comptabilité, Dunod

Entreprise, Paris, 1975, p.36.

21 Idem.

Essaie d e l a mise e n place d'une comptabilité

appropriée a u sein

d u P N L S / K o n g o Central

N T U N A M U K I E S E |

14

1.2.4. Types de comptabilité

L'on distingue : la comptabilité publique, la

comptabilité privée et la comptabilité nationale

? La comptabilité publique :

détermine les recettes et dépenses de l'Etat et des

autres collectivités publiques.

? La comptabilité des entreprises :

est celle que tiennent tous les acteurs économiques du secteur

privé. Ils utilisent l'une des deux méthodes comptables (simple

et en partie double).

La comptabilité privée peut prendre deux formes

:

a) La comptabilité générale ou

comptabilité financière

La comptabilité générale (Financial

accounting) permet d'enregistrer les opérations des entreprises afin de

déterminer périodiquement la situation patrimoniale

financière ainsi que le résultat global de leur

activité22

La comptabilité générale s'appuie

essentiellement sur la technique de la comptabilité en partie double.

Elle est là pour recenser les biens que possèdent l'entreprise

(qu'on appelle ses actifs) et les dettes (qu'on appelle ses passifs).

Outil d'information obligation pour les entreprises

au-delà d'une certaine taille ou d'un certain volume d'affaires, elle

peut être fortement réglementée et contrôlée

selon les législations nationales. Son objectif essentiel est d'informer

les dirigeants et les tiers (propriétaires, préteurs, fisc, etc).

Sur la situation économique de l'entité. Elle sert de base au

calcul du résultat et à celui des impôts directs ou

indirects. C'est la comptabilité la plus répandue.

b) La comptabilité analytique ou comptabilité

de gestion

La comptabilité de gestion (managérial

accounting) est un outil d'aide à la prise de décision des

responsables dans l'entreprise23.

La comptabilité analytique ou comptabilité de

gestion est une comptabilité qui cherche à déterminer le

coût de revient des produits et services que vend une entreprise. Dans le

cas d'une entreprise qui achète des produits (par exemple des planches

de bois) et les revend sans les avoir modifié, le coût de revient

est simple à calculer ; c'est essentiellement le prix d'achat des

produits. Mais si l'entreprise les modifie (elle fabrique des meubles, par

exemple), le coût de revient est bien complexe : Il intègre des

salaires, des dépenses d'électricité, de petit outillage,

de produits « consommables » colles, vernis etc) si l'entreprise ne

fait qu'un type de meubles, il lui suffit de diviser toutes ses dépenses

par le nombre des meubles fabriqués pour connaître son coût

de revient unitaire. Mais

22 MAVUNGU

AJ. et LANGI XF., Op. cit., p.20.

23 Idem, p.22.

Chaque évènement économique est

reporté sur un cahier à deux colonnes : la première

colonne pour décrire l'évènement, la deuxième

pour

Essaie d e l a mise e n place d'une comptabilité

appropriée a u sein d u P N L S / K o n g o Central

N T U N A M U K I E S E |

15

si elle fabrique plusieurs types de meubles, la

comptabilité générale ne peut pas lui donner le coût

de revient par type de meuble. Elle trouvera l'information dans sa

comptabilité analytique, qui lui donnera aussi d'autres informations de

gestion : coût de revient d'un centre de coût, marge

réalisée par produit, par atelier, etc

Elle n'est pas obligatoire mais en pratique elle est

indispensable pour les grandes entreprises dont le processus de production est

complexe.

La comptabilité nationale agrège, au niveau d'un

pays, les comptabilités publiques et les comptabilités

privées pour donner l'image de la situation économique du

pays.

1.2.5. Les méthodes de la comptabilité

général

Il existe deux méthodes de comptabilisation : la

comptabilité simple et la comptabilité en partie double.

Précisons que dans toutes les deux méthodes, on

passe des écritures datées, chiffrées (montant)

allouées à un compte, explicitées par un libellé et

correspondant à un document répertorié qui doit toujours

en retour pouvoir justifier une écriture comptable (une facture, un

relevé de compte bancaire, une feuille d'impôt à payer,

etc). Une écriture comptable ainsi justifiée peut alors

être opposable à des tiers (Etats, les actionnaires, organismes

sociaux, justice, etc).

On subdivise généralement les opérations

en catégories correspondant à des comptes numérotés

et libellés que détermine le plan comptable. On distingue les

« comptes de bilan » et les « comptes de résultat

»

Les comptes de bilan correspondant à ce que

l'entité possède (les bâtiments, les machines, les comptes

clients, les liquidités, les avoir divers) et ce qu'elle doit (les

capitaux propres, les dettes envers les fournisseurs, les organismes sociaux,

les salariés, les établissements financiers, etc). Les comptes de

résultat correspondent à l'activité de l'entité

pour produire les richesses inscrites au bilan. On distingue les produits

(vente de produits finis ou des services, de marchandises ou production

immobilisée) et les charges engagées pour atteindre ces produits

(achat des fournitures, frais généraux, cotisations

d'adhésion, etc).

1.2.5.1. La comptabilité simple

Elle est basée sur la distinction des recettes et des

dépenses et la détermination d'un solde entre le total des

dépenses et le total des recettes telles qu'elles apparaissent dans le

journal de banque et le journal de caisse.

Essaie d e l a mise e n place d'une comptabilité

appropriée a u sein d u P N L S / K o n g o Central

N T U N A M U K I E S E |

16

mettre son montant, en plus ou en moins selon qu'il s'agit

d'un encaissement ou d'une dépense pour celui qui tient la

comptabilité.

Ce type de comptabilité dit « de caisse » ne

permet pas de faire apparaître les variations de stock « et, plus

généralement, du patrimoine), de sorte qu'elle peut laisser

penser que tout va bien alors qu'on est en train de vendre les « bijoux de

famille » (et investissement, faire croire que la situation est difficile,

alors que c'est simplement le stock qui grossit). Elle ne convient donc que

pour gérer un stock dont la valeur est stable ou relativement faible,

c'est-à-dire pour des particuliers ou de toutes petites entreprises dont

les évènements économiques sont très simples (par

exemple un cafetier qui encaisse au comptoir les consommations et rend la

monnaie).

Néanmoins, la comptabilité de caisse peut

être perfectionnée par l'usage du plan comptable, permettant de

déterminer des sous- totaux et des soldes par catégories. Le

solde général peut alors être subdivisé entre le

solde des comptes du bilan à celui des comptes de résultat.

2.5.2. La comptabilité en partie

double24

La partie double est une technique qui fonctionne sur la

correspondance entre des ressources et leurs emplois, entre une origine et une

destination. Elle est basée sur un postulat bien connu des scientifiques

: rien ne se crée, rien ne se perd, tout se transforme. En terme

économique, cela se traduit par deux règles : toute la valeur qui

circule dans une entreprise ne fait que se déplacer : l'enrichissement

d'une entreprise résulte de sa capacité à prélever

cette richesse sur des tiers. C'est donc une technique basée sur un

enregistrement réciproque et simultané de deux

évènements : un débit et un crédit.

Conventionnellement, le débit représente un enrichissement

financier ou un accroissement du patrimoine, le crédit

représentant l'inverse.

Exemple de l'achat d'un camion : une entreprise qui

achète un camion pour 100000 unités monétaires augmente

son patrimoine puisqu'elle a un camion. C'est un débit. En contrepartie,

elle doit payer ce véhicule (camion) donc faire diminuer sa

trésorerie, évènement qui va s'inscrire au

crédit.

Cette technique est bien supérieure à la

comptabilité simple. En effet, elle permet d'enregistrer non seulement

les opérations financières immédiates, mais aussi les

réserves ou provisions pour des questions envisagées de

façon certaine et juste.

De même, elle permet à tout instant d'assurer que

la richesse et les avoirs (ce que l'entreprise possède et qui est au

débit sont égaux aux dettes (ce que l'entreprise doit et qui est

inscrit au crédit) : si de la richesse est créée

(supposons la vente des services), le résultat de l'opération

sera comptabilisé au

24 MOLYONA G.et NOGNERA R., Comptabilité

Général, édit ESKA, Paris, 2001, pp.62-63.

Essaie d e l a mise e n place d'une comptabilité

appropriée a u sein

d u P N L S / K o n g o Central

N T U N A M U K I E S E |

17

bilan comme une dette envers l'actionnaire. On fait ainsi

toujours correspondre une opération de recette ou de dépense avec

un moyen de la réaliser.

Ceci donne une image la plus fidèle possible de

l'état des richesses, d'un organisme à tout moment et de ses

interactions avec les différents acteurs dont il dépend.

Certaines opérations (avec taxes par exemple) font entrer en jeu

plusieurs débits et plusieurs crédits dont les sommes des

débits doivent êtres égales aux sommes de crédits.

Elle recourt à un plan comptable pour catégoriser les

opérations, mais chaque compte peut être débité ou

crédité et dispose donc d'au moins deux colonnes.

L'histoire des écritures reflète ainsi à

chaque date, la photographie de la situation financière de l'entreprise,

avec ses acquis, l'état de la situation de sa trésorerie,

évaluation des risques, ses dettes et ses créances. Cette

technique offre en outre des garanties de cohérence beaucoup plus

grandes que celle d'une comptabilité simple. L'égalité

entre les débits et les crédits permet en effet des

contrôles sous plusieurs angles de la rigueur de la comptabilité.

Le solde des comptes de bilan et celui des comptes de résultats doivent

notamment être égaux d'une part et d'autre part

s'équilibrer : l'un créditeur (somme des crédits

supérieure à celle des débits) et l'autre débiteur

(somme des débits supérieure à celle des crédits).

Ce système ne garantit pas complètement contre la fraude :

généralement les opérations sont techniquement correctes

(débits=crédits), mais la fraude provient de pièces

comptables inventées ou trafiquées et/ou d'affectations de

comptes erronées pour une même opération par exemple).

Parfois ce sont des systèmes virtuels très sophistiqué qui

sont employés. Le terme « partie double » est parfois pris au

sens de la comptabilité générale. Cette association est

impropre car il existe des comptabilités analytiques tenues en partie

double. Il est important de noter que la comptabilité est une technique

multiforme c'est- à- dire susceptible de prendre diverses formes ou d'en

changer fréquemment selon les besoins des utilisateurs.

1.2.6. Comptabilité et son importance

La comptabilité répond à des besoins de

plusieurs ordres.

a) Juridique : la comptabilité permet

d'en garder les traces et constitue ainsi un moyen de preuve des

opérations traitées avec les tiers (achats, ventes, paiements,

encaissements....). Elle permet en outre à l'entrepreneur d'être

renseigné sur la situation financière vis-à-vis des tiers

;

b) Fiscal : La comptabilité fournit

les éléments chiffrés nécessaires au calcul des

impôts : Chiffre d'affaires, loyers, rémunérations,

bénéfice ou perte, autres revenus ;

c) Economique : Autrefois, la

comptabilité se limitait à enregistrer les Recettes et les

dépenses pour dégager en fin d'exercice un résultat

global. Etant donné que la préoccupation était donc

essentiellement financière. L'évolution rapide du progrès

technique ainsi que les bouleversements provoqués par les crises et

les

Essaie d e l a mise e n place d'une comptabilité

appropriée a u sein

d u P N L S / K o n g o Central

N T U N A M U K I E S E |

18

inégalités de développement des

différents secteurs, ont attiré l'attention sur l'insuffisance de

plus en plus évidente de cette conception. Avant de prendre une

décision économique importante, un chef d'entreprise cherche

à s'informer sur les chances qu'elle a de favoriser une meilleure

intégration de l'entreprise dans ce domaine et pour cela il lui faut

disposer des renseignements qu'une comptabilité bien établie dans

ce but est susceptible de lui fournir.

d) Social : Autrefois, les besoins de

l'entrepreneur étaient les seuls pris en compte. Depuis quelques

années, celui-ci voit son influence décroître et il doit de

plus en plus accepter les avis et même les décisions de nombreux

groupements qui sont des partenaires incontournables : l'Etat (INSS, INPP) ;

les syndicats, les consommateurs ...la comptabilité est l'instrument de

gestion par excellence car elle constitue le meilleur moyen de dialogue entre

toutes les parties.

1.2.7. Le système comptable

Le système comptable est un ensemble qui permet

d'atteindre les objectifs fixés à la comptabilité

c'est-à-dire : enregistrer, classer, résumer et

synthétiser.

- l'enregistrement des opérations : se fait dans les

journaux,

- le classement des opérations : se fait dans les comptes

et le grand livre,

- le résumé des opérations : se fait dans la

balance ;

- la synthèse des opérations : se fait dans le

bilan et le compte du résultat etc.

C'est dans cet ordre que tout système comptable doit

s'organiser. a. Le système classique25

Le système d'organisation comptable

généralement baptisé système classique est le plus

ancien des systèmes comptables. Il est calqué sur les objectifs

de base de la comptabilité.

Ce système est décrit de la manière

ci-après à partir des pièces comptables classées

chronologiquement :

1. enregistrement au journal, au jour le jour, des

opérations comptables ;

2. report dans le compte de chaque opération ;

3. calcul périodique du solde des comptes et

établissement de la balance générale ;

4. établissement des documents de synthèse

à partir de la balance.

Ce système est valable en tant que système de

base d'organisation comptable. Mais il est évident que si l'entreprise a

de nombreux enregistrements, il s'avère très vite insuffisant. Il

s'ensuit un travail énorme et fastidieux au niveau des reports du grand

livre.

25 MOLYONA G. et NOGNERA R., op cit, p.88.

Essaie d e l a mise e n place d ' u n e

comptabilité appropriée a u sein d u PNLS/Kongo

Central

NTUNA MUKIESE | 19

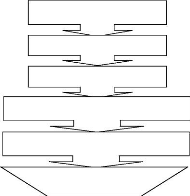

Nous présenterons le schéma du système

classique dans la page qui

suit.

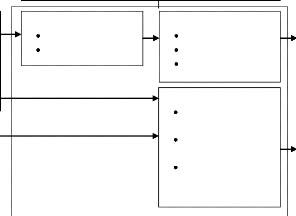

Schéma 1 : Le système

classique

Pièces justificatives

Journal central

Grand livres

Balance avant inventaires

Balance après inventaires

Bilan définitif

Source : MOLYONA G. et NOGNERA R., op cit

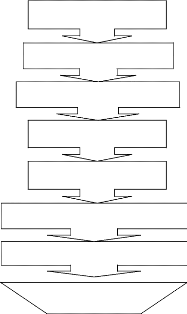

b. Le système centralisateur26

Le système classique est devenu très vite

dépassé, du fait d'un seul support pour toutes les

opérations de l'entreprise.

Le livre journal et le grand livre seront

détaillés en autant des journaux auxiliaires et de livres

auxiliaires que les besoins l'exigent. Les écritures portées sur

les journaux et les livres auxiliaires sont centralisées au moins une

fois par mois sur le livre journal et le grand-livre.

- En cas d'existence de journaux auxiliaires, le livre journal

se limite, en pratique, au report mensuel des mouvements débits et

crédits de chaque journal auxiliaire (avec mention de la période

et identification du journal d'origine).

« Cette récapitulation mensuelle des totaux des

opérations est valable à la condition de conserver tous les

documents permettant de vérifier ces opérations jour par jour,

opération par opération »27

- Comme pour le livre journal, le grand-livre est

détaillé en autant de livres auxiliaires ou documents tenant

lieu, que l'importance et les besoins de l'entreprise l'exigent, par exemple le

grand livre des comptes « clients ». Dans ce

26 MOLYONA G. et NOGNERA R., Op. cit, p90.

27OHADA, Actes Uniformes,

www.ohada.org.

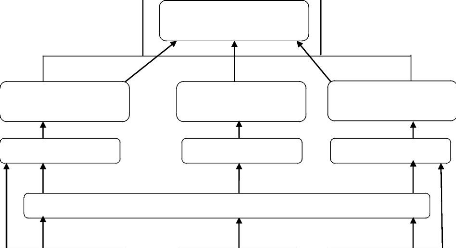

Journal central

Grand livres

Balance avant inventaires Balance après

inventaires

Bilan définitif

Grands livres auxiliaires

Journaux auxiliaires

Pièces justificatives

Source : MOLYONA G. et NOGNERA R., op cit

Essaie d e l a mise e n place d ' u n e

comptabilité appropriée a u sein d u PNLS/Kongo

Central

NTUNA MUKIESE | 20

cas, les écritures portées sur les livres

auxiliaires sont centralisées une fois par mois au moins sur le grand

livre.

Le système centralisateur opère une division du

journal unique, puis une centralisation (au moins mensuelle) sur le journal

général centralisateur. Dans ce journal général

n'apparaissent que les comptes collectifs.

L'organisation du système centralisateur comprend ainsi

deux degrés :

- la comptabilité auxiliaire au premier degré :

les enregistrements des opérations dans les journaux

auxiliaires ; les reports dans les grands-livres auxiliaires

(clients-fournisseurs) ;

- la comptabilité générale ou

centralisatrice ou du second degré :

l'établissement du journal général à

partir des totaux ; les reports dans le grand-livre général ;

l'établissement de la balance.

L'intérêt du système centralisateur est

qu'il permet de ne reporter au grand-livre que la synthèse des journaux

auxiliaires.

Schéma 2 : Le système

centralisateur

Essaie d e l a mise e n place d'une comptabilité

appropriée a u sein d u P N L S / K o n g o Central

N T U N A M U K I E S E |

21

c. Les systèmes informatiques28

Les systèmes informatiques actuels, sur lesquels nous

insisterons d'avantage, sont une évolution du système

centralisateur.

Leurs caractéristiques fondamentale sont que :

? seule la première opération d'enregistrement est

saisie ;

? toutes les autres opérations : report au grand livre,

établissement de la balance, établissement du bilan et du compte

de résultat ; se font automatiquement, sans aucune intervention humaine,

ni risque d'erreurs, ni aucune perte de temps.

La caractéristique de cet enregistrement est que la

codification comptable est toujours unique et correspond au journal

concerné. Seul le journal des opérations diverses fonctionnera

comme le journal général.

Il se peut qu'une même opération concerne deux

journaux auxiliaires. Dans ce cas, le système que nous venons de

décrire conduirait à un double enregistrement de cette

opération. Il est donc nécessaire de passer par un compte de

liaison appelé compte de virement interne qui doit toujours être

soldé et ce compte permet d'éviter le double enregistrement.

Dans la pratique, on créera généralement

autant de comptes de virement interne qu'il y aura des comptes banques et des

comptes caisses.

En effet, une opération ne peut pas concerner à

la fois le (ou les) journaux d'achat et de vente. Il n'y a jamais de compte de

liaison avec le journal des opérations diverses puisque celui-ci

n'enregistre que les opérations qui ne concernent pas les autres

journaux.

L'organisation de la comptabilité tenue au moyen de

systèmes informatisés implique l'accès à la

documentation relative aux analyses, à la programmation et à

l'exécution des traitements, en vue notamment de procéder aux

tests nécessaires à la vérification des conditions

d'enregistrement et de conservation des écritures.

Toute donnée comptable entrée dans le

système de traitement est enregistrée, sous une forme directement

intelligible, sur papier ou éventuellement sur tout support offrant

toute garantie en matière de preuve.

Aussi, est-il indispensable qu'en cas de traitement

informatique de la comptabilité, il soit notamment possible, comme en

cas de traitement manuel, de contrôler la validité des

écritures centralisées sur les documents comptables obligatoires

à l'aide des écritures portées sur les documents non

obligatoires qui peuvent se présenter sous forme de listing

informatiques. Dès lors, les journaux

28 MOLYONA G. et NOGNERA R., Op cit, p96

Essaie d e l a mise e n place d'une comptabilité

appropriée a u sein d u P N L S / K o n g o Central

N T U N A M U K I E S E |

22

auxiliaires qui revêtent une belle forme doivent

être tenus dans des conditions qui permettent aux personnes

habilitées à effectuer des contrôles de vérifier,

avec suffisamment de sécurité, la sincérité des

écritures y figurant.

A cet égard, l'identification, la numérotation

et la datation des listings informatiques apparaît être un des

moyens permettant d'atteindre un tel objectif.

Si aucune sanction pénale ne s`attache au non-respect

de cette procédure, il convient d'observer que l'entreprise qui s'y

conforme s'expose moins au risque de voir mettre en doute, par les

contrôleurs des comptes, la fiabilité du système de

traitement de la comptabilité que celles qui ne s'y conformerait pas.

1.2.8. Les principaux principes comptables

Les principes comptables sont des conventions sur lesquelles se

fonde la présentation des résultats issus de la

comptabilité.

Toute comptabilité utilise implicitement ou

explicitement un certain nombre de principes postulants et conventions

regroupés sous l'appellation de « principe comptable ». La

plupart des principes sont universellement admis et utilisés. La

connaissance de ces principes permet de comprendre l'objectif

général assigné aux états financiers dans toutes

les normes comptables.

Les enregistrements en comptabilité reposent toujours

sur la mise en oeuvre de règles, de principes (cités dans le plan

comptable) et d'éléments de doctrine qui s'appuient sur le plan

comptable général et sur la loi et la réglementation

comptable nationale et internationale. Le comptable est responsable dans

l'entreprise de la conformité de ses travaux avec ces sources, lois et

les règlements comptables.

Le SYSCOHADA énonce les principes comptables

fondamentaux auxquels il se réfère et fait

référence aux normes internationales Celui-ci énonce 9

principes comptables qui s'imposent dans la tenue d'une

comptabilité29.

1. Le principe de prudence

Ce principe est énoncé d'entrée dans

l'article 3 du droit comptable OHADA. La comptabilité doit satisfaire,

dans le respect de la règle de prudence, aux obligations de

régularité, de sincérité et de transparence

inhérente à la tenue, au contrôle, à la

présentation et à la communication des informations

traitées. La prudence, appréciation raisonnable des

évènements et des opérations ; sa finalité est

d'éviter de transférer sur des exercices ultérieurs des

risques nés dans l'exercice et susceptibles d'entraîner des pertes

futures.

29 DORIATH B.et al. , Comptabilité et gestion des

organisations, 6ème éd. Dunod, Paris, 2008, p 1

L'une des principales applications de ce principe

réside dans la définition du plan d'amortissement des

immobilisations.

Essaie d e l a mise e n place d'une comptabilité

appropriée a u sein

d u P N L S / K o n g o Central

N T U N A M U K I E S E |

23

La règle de prudence est destinée à

protéger les utilisateurs externes et les dirigeants contre les

illusions que pourrait résulter d'une image non prudente ou trop

flatteuse de l'entreprise.

2. Le principe de la permanence des

méthodes

Le principe de la permanence est indispensable aux

comparaisons des états financiers dans le temps (article 40 et 41 du

droit comptable OHADA). Il consiste à ne pas changer de méthodes

d'un exercice à un autre. Toutefois des circonstances de changement de

méthodes peuvent intervenir (modification de la législation ou de

la réglementation comptable, fiscale, modification d'un plan

d'amortissement, passage de la méthode (PEPS) au (CMUP), etc.)

Dans tous les cas, les changements de méthodes ayant

une incidence sur le résultat doivent être indiqués dans

l'état annexé.

3. Le principe de correspondance bilan d'ouverture bilan

de clôture

Le bilan d'ouverture d'un exercice doit correspondre au bilan

de clôture de l'exercice précédent. Ce principe, classique

mais d'application délicate, a pour principale conséquence le

fait que l'on ne puisse imputer directement :

? ni les incidences (gains ou pertes) des changements des

méthodes comptables ;

? ni les produits et les charges relatifs à des

exercices précédents qui auraient été omis. Ces

corrections doivent transiter par le compte de résultat du nouvel

exercice.

4. Le principe d'indépendance des

exercices

Ce principe, prévu à l'article 50 du

règlement, est d'application universelle. Selon ce principe, il faut

rattacher à chaque exercice tous les produits et les charges qui les

concernent et ceux-là seulement. Ce qui signifie qu'en fin

d'année, une régularisation doit être faite car le

résultat ne doit inclure que les charges et les produits de

l'année

5. Le principe de la continuité de

l'exploitation

Ce principe est énoncé dans l'article 34 du

règlement. Tout utilisateur des états financiers doit

intégrer ce principe dans son raisonnement. Cela veut dire que

l'entreprise doit continuer à fonctionner dans un avenir raisonnablement

prévisible car étant en activité.

Essaie d e l a mise e n place d'une comptabilité

appropriée a u sein

d u P N L S / K o n g o Central

N T U N A M U K I E S E |

24

6. Le principe du coût historique

Les états financiers sont établis selon le

principe du coût historique. Les biens acquis sont enregistrés

à leur coût d'acquisition à la date d'entrée dans le

patrimoine.

Les exceptions au principe du coût historique ont pour

origine :

i' soit la recherche d'une meilleure information

financière ;

i' soit la loi ou les décisions d'une autorité

compétente en matière de normes comptables.

7. Le principe de la transparence

Ce principe est capital pour l'obtention d'une information

loyale. L'information fournie par les états financiers doit être

compréhensible, suffisante et claire. On peut rattacher à ce

principe les deux « règles »suivantes :

- La règle de non- compensation

Une compensation entre certaines pertes et certains produits

fausserait la comptabilité. Dans le bilan, une compensation entre des

actifs et des passifs, et notamment des créances et des dettes,

fausserait l'analyse de la situation financière.

- La règle d'exhaustivité.

Elle prohibe toute omission d'information d'importance significative

de telles omissions pouvant porter atteinte à la pertinence et à

la fiabilité des informations.

8. Le principe de l'importance significative

Il est énoncé dans l'article 33 du

règlement à propos de l'état annexé ; il concerne

également tous les autres états financiers. Sont significatifs,

tous les éléments susceptibles d'influencer le jugement que les

destinataires des états financiers peuvent porter sur le patrimoine, la

situation financière et le résultat de l'entreprise.

9. Le principe de la prééminence de la

réalité sur l'apparence.

La réalité économique prime sur

l'apparence juridique. Il est donc possible d'inscrire au bilan des biens

détenus dans le cadre de contrat de bail, et de réserves de

propriétés ,d'inscrire dans les charges de personnel le

coût des services fournis par le personnel extérieur non

lié à l'entreprise par un contrat de travail .

Essaie d e l a mise e n place d'une comptabilité

appropriée a u sein

d u P N L S / K o n g o Central

N T U N A M U K I E S E |

25

Chapitre 2 : L'organisation Comptable

2.1. Organisation30

Le concept « organisation prend plusieurs sens selon le

contexte dans lequel il est utilisé :

? L'organisation d'une entreprise ou d'un service

désigne la conception et la disposition de différents

éléments ou structures nécessaires à son

fonctionnement ;

? Le service d'organisation est un service fonctionnel de

l'entreprise dont la mission est d'élaborer les méthodes de

procédure relatives à l'organisation de l'entreprise, du travail,

etc;

? L'organisation est une notion pouvant désigner une

entreprise ou toute communauté humaine structurée. On parle de

théorie des organisations.

2.2. Comptable31

Comme substantif, le terme comptable désigne celui qui

tient la comptabilité d'une organisation et, comme adjectif, tout ce qui

est lié, qui a trait ou qui se rapporte à la comptabilité.

De ce qui précède, nous pouvons retenir que l'organisation

comptable d'une entreprise c'est la mise en place d'une structure

nécessaire au fonctionnement de la comptabilité dans cette

entreprise.

2.3. Importance de l'organisation comptable

« La comptabilité n'est pas seulement un ensemble

formellement parfait, mais elle est effectivement le reflet de toutes les

caractéristiques patrimoniales de l'entreprise »32. Cet

ensemble organisationnel est constitué, en amont de la

comptabilité, par un système de captation et de traitement des

flux d'information et, en aval, par un système de contrôle des

procédures et des enregistrements comptables.

L'organisation comptable d'une entreprise et la

régularité de la tenue de sa comptabilité s'inscrivent

dans l'organisation administrative d'ensemble de cette entreprise, quant

à la collecte des faits comptables à enregistrer, quant aux

circuit d'information, quant à la vérification des faits à

enregistrer, quant aux vérification des faits d'exactitude et de

vraisemblance, quant aux supports matériels mis en oeuvre. « C'est

dire qu'une comptabilité régulière ne peut être

construite que dans le bon ordre organisationnel »33

Une comptabilité régulière s'inscrit

dès lors dans un ensemble de mesures à prendre quant au

système de traitement de l'information. Ces mesures

30 MARTINET AC et SILEM A., Lexique de gestion 6e

édition, Dalloz, paris 2003, p.25.

31 Idem

32CAUSIN E., Op. cit., 2002, p.284. 33Idem,

p368.

Essaie d e l a mise e n place d'une comptabilité

appropriée a u sein d u P N L S / K o n g o Central

N T U N A M U K I E S E |

26

visent à assurer la réalité et le

caractère des faits à saisir, ainsi que le respect de

délais corrects de saisie et les mesures de contrôle interne

à intégrer.

Une comptabilité ne peut, en effet, donner des

informations fiables que si toutes les informations sont correctement traduites

dans la comptabilité. Ceci suppose, outre le respect des principes et

des règles comptables, des contrôles internes suffisants.

« La comptabilité est en cours de mutation et se

rapproche des normes internationales dites IRFS qui privilégient une

approche financière conforme aux pratiques comptables anglo-saxonnes

»34.

L'objectif de ces nouvelles normes qui affectent peu à

peu la normalisation comptable congolaise est de faciliter une

représentation des opérations de l'entreprise plus proche de la

réalité économique. Et, pour maintenir dans le temps la

continuité de l'accès à l'information

représentative de la réalité économique, toute

entreprise établit une documentation décrivant les

procédures et l'organisation comptable. C'est pourquoi, il sied de

décrire cette organisation sur le plan matériel et sur le plan

fonctionnel.

2.4. L'organisation de la comptabilité dans

l'entreprise

L'article 14 du plan comptable OHADA stipule que

l'organisation comptable mise en place dans l'entreprise doit satisfaire aux

exigences de régularité et de sécurité pour assurer

l'authenticité des écritures de façon à ce que la

comptabilité puisse servir à la fois d'instrument de mesure des

droits et obligations des partenaires de l'entreprise, d'instrument de preuve,

d'information des tiers et de gestion.

Il relève dans son article 15 les

responsabilités d'une organisation comptable dans une entreprise. Pour

ainsi dire l'organisation comptable doit assurer :

i' un enregistrement exhaustif, au jour le jour, et sans retard

des informations de base ;

i' le traitement en temps opportun des données

enregistrées ; i' la mise à la disposition des utilisateurs des

documents requis dans les délais légaux fixés pour leur

délivrance.

Pour maintenir la continuité dans le temps de

l'accès à l'information, toute entreprise établit une

documentation décrivant les procédures et l'organisation

comptables.

Cette documentation est conservée aussi longtemps

qu'est exigée la présentation des états financiers

successifs auxquels elle se rapporte.

34 Comptabilité,

www.wikipedia.org/wiki/comptabilité,

le 28/02/2015.

Les données d'inventaire sont organisées et

conservées de manière à justifier le contenu de chacun des

éléments recensés du patrimoine ;

Essaie d e l a mise e n place d'une comptabilité

appropriée a u sein d u P N L S / K o n g o Central

N T U N A M U K I E S E |

27

2.4.1. Les conditions susceptibles d'une organisation

comptable d'une entreprise

L'organisation comptable doit au moins respecter les

conditions de régularité et de sécurité suivantes

:

1°) la tenue de la comptabilité dans la langue

officielle et dans l'unité monétaire légale du pays ;

2°) l'emploi de la technique de la partie double, qui se

traduit par une écriture affectant au moins deux comptes, l'un

étant débité et l'autre crédité. Lorsqu'une

opération est enregistrée, le total des sommes inscrites au

débit de comptes doit être égal au total des sommes

inscrites au crédit d'autres comptes ;

3°) la justification des écritures par des

pièces datées, conservées, classées dans un ordre

défini dans le document décrivant les procédures et

l'organisation comptables, susceptibles de servir comme moyen de preuve et

portant les références de leur enregistrement en

comptabilité ;

4°) le respect de l'enregistrement chronologique des

opérations.

Les mouvements affectant le patrimoine de l'entreprise sont

enregistrés en comptabilité, opération par

opération, dans l'ordre de leur date de valeur comptable. Cette date est

celle de l'émission par l'entreprise de la pièce justificative de

l'opération, ou celle de la réception des pièces d'origine

externe. Les opérations de même nature réalisées en

un même lieu et au cours d'une même journée peuvent

être récapitulées sur une pièce justificative

unique.

Les mouvements sont récapitulés par

période préalablement déterminée qui ne peut

excéder un mois.

Une procédure destinée à garantir le

caractère définitif de l'enregistrement de ces mouvements devra

être mise en oeuvre ;

5°) l'identification de chacun de ces enregistrements

précisant l'indication de son origine et de son imputation, le contenu

de l'opération à laquelle il se rapporte ainsi que les

références de la pièce justificative qui l'appuie ;

6°) le contrôle par inventaire de l'existence et de

la valeur des biens, créances et dettes de l'entreprise.

L'opération d'inventaire consiste à relever tous les

éléments du patrimoine de l'entreprise en mentionnant la nature,

la quantité et la

valeur de chacun d'eux à la date de l'inventaire.

Essaie d e l a mise e n place d'une comptabilité

appropriée a u sein d u P N L S / K o n g o Central

N T U N A M U K I E S E |

28

7°) le recours, pour la tenue de la comptabilité

de l'entreprise, à un plan de comptes normalisé dont la liste

figure dans le Système comptable OHADA ;

8°) la tenue obligatoire de livres ou autres supports

autorisés ainsi que la mise en oeuvre de procédures de traitement

agréées, permettant d'établir les états financiers

annuels visés à l'article 8 ci-dessus.

2.5. But assigné à une organisation

comptable35 L'organisation comptable doit assurer :

? Un enregistrement exhaustif, au jour le jour ; et sans

retard des informations de base ;

? Le traitement en temps opportun des données

enregistrées ;

? La mise ç la disposition des utilisateurs des

documents requis dans les délais légaux fixés pour leur

délivrance.

2.6. L'organisation fonctionnelle de la

comptabilité36 Cette organisation comprend deux

parties qui sont :

? l'organisation externe qui s'intéresse à la

structure organique de l'entreprise ;

? l'organisation interne qui s'intéresse à la

structure du service comptable.

2.6.1. Organisation comptable externe

Elle est la mise en place, dans le cadre de la structure

organisationnelle de l'entreprise, du circuit de transmissions des informations

sur les faits économiques et juridiques qui ont lieu dans d'autres

services de l'entreprise aux fins de leur enregistrement dans leurs services

comptables.

Une telle organisation doit assurer la coordination entre,

d'une part, les services comptables et, d'autre part, les trois principaux

services de l'entreprise, en l'occurrence le service commercial, le service

administratif et le service technique.

1. Rapport avec le service commercial

Le service commercial est chargé des achats, des

ventes, des expéditions, de publicité, de promotion ; en plus ce

service a pour tâche de chercher des renseignements sur l'environnement

dans lequel l'entreprise se trouve plus précisément la position

de l'entreprise dans le marché face à ses concurrents en amont et

en aval.

35FOKO TOMENA A., Du système comptable

congolais au système comptable OHADA, Kinshasa, p.71.

36 KAMBALE KALONDERO A, mémoire :

Organisation Comptable d'une Entreprise Hôtelière Face à la

Réalité Plurimonéaire, Sciences Commerciales et

Financières, ISC/Gombe, 2011, Inédit.

Essaie d e l a mise e n place d'une comptabilité

appropriée a u sein d u P N L S / K o n g o Central

N T U N A M U K I E S E |

29

Toutes les entrées et les sorties de matières et

marchandises sont vérifiées et appuyées par des

pièces justificatives.

Les magasins doivent être groupés en tenant

compte des nécessités de distribution active et économique

des matières, de l'emploi méthodique des emplacements et des

dispositions du plan comptable, en :

- magasin marchandise ;

- magasin matières à transformer

;

- magasin matières accessoires ;

- magasin matières auxiliaires à consommer

;

- magasin des emballages ;

- magasin des produits semi-ouvrés

- magasin des produits finis

Le chef magasinier doit connaître le plan comptable au

même titre que tous les employés de la comptabilité, il

doit :

1' être au courant du processus de réception et

de la distribution des matières ;

1' tenir les documents qui constituent la «

comptabilité-matière » (fiche quantitative de stock par

article, livre des entrées en magasin, en quantité et par ordre

chronologique, bons de retour ou de réintégration établis

en trois exemplaires destinés au service émetteur, au magasin et

à la comptabilité, bon de réception, etc.) ;

1' contrôler les entrées en confrontant les

indications mentionnées sur les bons de commande, factures, lettre de

transport ;

1' contrôler les sorties ;

1' répondre de l'exactitude des existants comme de leur

concordance avec les chiffres accusés par la comptabilité

matière.

Le comptable, après vérification des

stipulations matérielles de la facture du fournisseur accompagnée

du procès-verbal de la réception transmis par l'agent

réceptionnaire du service des achats, mentionne ensuite les indices des

comptes à débiter et à créditer.

2. Rapport avec le service technique

L'organisation comptable à ce sujet se traduit par la

mise en place des moyens nécessaires devant permettre à la

comptabilité de saisir les informations quantitatives relatives :

1' au prélèvement des matières de

consommation, ou des matières premières ;

' à la fabrication ;

1' au stockage des produits fabriqués et leur sortie ;

' à la rémunération des machines de

production et autres équipements y afférents.

Essaie d e l a mise e n place d'une comptabilité

appropriée a u sein d u P N L S / K o n g o Central

N T U N A M U K I E S E |

30

3. Rapport avec le service administratif

La comptabilité doit être aussi organisée de

manière à permettre la

saisie :

? des charges administratives ; ? des opérations

financières.

Tous ces rapports constituent le réseau de la

circulation des informations comptables dans l'entreprise quand on

considère l'organisation comptable externe.

2.6.2. Organisation comptable interne

Cette organisation s'attache à la structure interne des

services comptables qui peuvent comprendre en son sein :

- la comptabilité générale centrale ;

- la comptabilité fournisseurs ;

- la comptabilité clients ;

- la comptabilité magasins ;

- la comptabilité analytique ;

- la facturation ;

- la caisse ;

- la trésorerie ;

La liste n'est pas exhaustive car l'organisation comptable

interne dépend de la nature et de la taille de l'entreprise.

L'organisation interne de la comptabilité est

matérialisée par le système comptable.

2.7. L'organisation matérielle de la

comptabilité

Alain FAYEL et Daniel PERNOT37 écrivent que,

pour l'entreprise, l'organisation matérielle se concrétise par

:

? L'adoption d'un plan comptable de l'entreprise

établit par référence à celui du plan comptable

général ;

? Le choix des supports de la comptabilité,

c'est-à-dire les documents, les livres et d'une manière

générale tout ce qui permet, dans les conditions de conservation

prescrites, d'enregistrer des données de base et de prendre connaissance

des informations : c'est le cas des ordinateurs, imprimantes, machines à

calculer, machines à compter, fournitures de bureau ;

? Le choix des procédures de traitement

c'est-à-dire le choix des méthodes et moyens qui seront

utilisés par l'entreprise pour que les opérations

37FAYEL A. et PERNOT D., Comptabilité de

l'entreprise, éd. Dunod, Paris 2002, p.16.

Essaie d e l a mise e n place d'une comptabilité

appropriée a u sein

d u P N L S / K o n g o Central

N T U N A M U K I E S E |

31

nécessaires à la tenue de la comptabilité

et à l'obtention des états financiers prévus ou requis

soient effectuées dans les meilleurs conditions d'efficacité et

au moindre coût sans pour autant faire obstacle au respect par

l'entreprise de ses obligations légales et réglementaires.

2.7.1. Adoption du plan comptable de l'entreprise

« Le plan comptable de l'entreprise est un document qui

rassemble, dans un ordre logique, la nomenclature des comptes à

utiliser, définit leur contenu et précise les règles

particulières de leur fonctionnement figurant dans le plan comptable

Général »38.

Après s'être bien pénétré de

la technique particulière de l'entreprise et avoir surtout

observé les faits sous un angle comptable, il y aura lieu pour

l'organisateur ou l'expert de rechercher quels seront les comptes à

créer et quel sera le jeu de ces comptes, afin d'obtenir un parfait

enregistrement des mutations des valeurs et des résultats qui s'en

suivront.

« Toute unité retenue pour enregistrer une

opération constitue un compte »39.

Tout compte ainsi créé doit avoir

été reconnu nécessaire de façon à pouvoir

enregistrer tous les mouvements qui lui sont propres. Les rapports des comptes

entre eux pourront être schématisés pour permettre leur

parfaite compréhension.

Aussi, le plan des comptes de chaque entreprise doit

être suffisamment détaillé afin de faciliter

l'enregistrement adéquat et ordonné des opérations. Pour