4.2.8. Proposition des documents à utiliser au

service comptables

Plusieurs documents qui servent des preuves dans un programme.

Ainsi nous citerons les documents de gestion et les documents comptables.

4.2.8.1. Les documents comptables

Les documents comptables sont des documents d'enregistrements et

des synthèses subdivisés en deux branches en l'occurrence les

documents journaliers et des synthèses.

Pour résumer ce point nous allons proposer et

résoudre une application.

Illustration 1 :

Au début du mois de février la coordination a

reçu de fonds de fonctionnement et supervision premier trimestre 2015

avec le projet SANRU d'un montant respectif de 1290$ et 5037$ logé dans

le sous compte PNLS de la BPS bordereau de versement n°53. Le 07

février 2015 la coordination en collaboration avec la DPS établit

un chèque pour le décaissement de ce fonds pour approvisionner la

caisse du programme bordereau de retrait n°97, le 12 février

après évaluation des états de besoin, l'AG établi

un ordre de sortie caisse pour l'achat des fournitures de bureau d'un montant

de 650$ facture n°89 de la Maison la Nature.

Essaie d e l a mise e n place d'une comptabilité

appropriée a u sein d u P N L S / K o n g o Central

N T U N A M U K I E S E |

71

4.2.8.1.1. Les documents journaliers

Les documents journaliers sont ceux qui sont effectuent chaque

jour et qui fait une évaluation quotidienne.

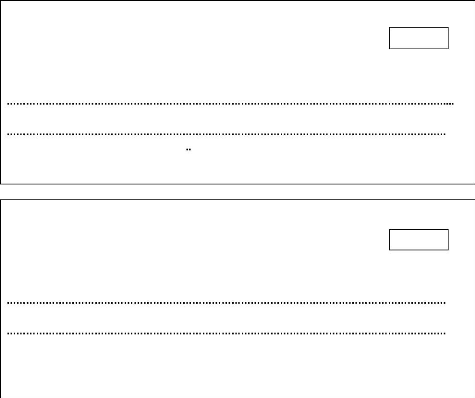

i' Les bons d'entrée et des sorties caisse

;

Le bon d'entrée caisse enregistre les fonds des

partenaires logés au sous compte bancaire PNLS de la division

provinciale de la santé moyennant un bordereau de retrait. Le bon de

sortie caisse enregistre toutes sorties caisse moyennant un ordre de

paiement.

$ 650

En-tête

Bon de Sortie Caisse N°...001...

Montant

En-tête Date 07./02/2015..

Bon de Entrée Caisse N°...001...

Montant

Reçu de Projet SANRU via BIAC (BPS) ou BSB001

Somme en lettres Dollars Américains Mille Deux Cents

Nonante

Motif :...Frais de Fonctionnement T1 2015

Imputation Comptable :...7151 Budgétaire :...4415...

Signature du caissier

$ 1290

Bénéficiaire NTUNA MUKIESE (OSC 001)

Somme en lettres ...Dollars Américains Six Cents

Cinquante...

Motif :...Achat Fournitures de Bureau

Imputation Comptable :...6011

Budgétaire :...4451

Date...12.../02/.2015...

Bénéficiaire visa du comptable Signature du

caissier

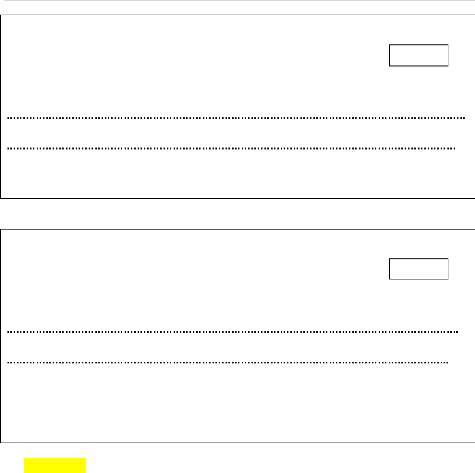

i' Les bons d'entrée et sorties banque

;

Le bon d'entrée banque enregistre les fonds des

partenaires logés au sous compte bancaire PNLS de la division

provinciale de la santé moyennant un bordereau de versement. Le bon de

sortie banque enregistre toutes sorties banque moyennant un chèque ou

bon de retrait.

Essaie d e l a mise e n place d'une comptabilité

appropriée a u sein d u P N L S / K o n g o Central

N T U N A M U K I E S E | 72

$ 1290

En-tête

Bon de Sortie Banque N°...001...

Montant

? Journal

En-tête Date...02.../02/2015..

Bon de Entrée Banque N°...001...

Montant

Reçu de...Projet SANRU via Standard Bank ...(BV

n°53)...

Somme en lettres :..Dollars Américains Six Mille Trois

Cents Vingt Sept...

Motif :...Frais de Fonctionnement et supervisionT1 2015...

Imputation Comptable...7151/7113...

Budgétaire....4415/4418...

Signature du caissier

$ 6327

Bénéficiaire....PNLS Kongo Central....(BR n°97

BIAC )...

Somme en lettres ...Dollars Américains Mille Deux Cents

Nonante...

Motif :...Frais de Fonctionnement T1 2015...

Imputation Comptable :...7151...

Budgétaire....4415...

Date 07.../02/2015...

Bénéficiaire visa du comptable Signature du

caissier

Ce journal enregistre les opérations avec les fournisseurs

ou prestataires à travers l'enregistrement des factures et des avoirs,

s'il y a lieu.

1. Livre de projet SANRU 31/12/2015

|

Dates

|

Code

|

Début

|

Crédit

|

Libellés

|

Début

|

Crédit

|

|

2/2/2015

|

4415

|

52

|

7151

|

Frais de fonctionnement T1 2015

Bordereau de versement n°53

|

1 290 $

|

1 290$

|

|

4418

|

52

|

71

|

Frais de supervision T1 2015 bordereau de versement n°53

|

5 037$

|

5 037$

|

|

7/2/2015

|

4415

|

57

|

52

|

Retrait de frais de

fonctionnement en banque

pour approvisionnement de la

|

1 290 $

|

1 290$

|

Essaie d e l a mise e n place d'une comptabilité

appropriée a u sein d u P N L S / K o n g o Central

N T U N A M U K I E S E | 73

|

|

|

|

caisse. Bordereau de retrait n°97

|

|

|

|

12/2/2015

|

4415

|

6011

|

57

|

Achat fournitures de bureau facture n°89

|

650$

|

650$

|

|

|

|

|

Total

|

8 267$

|

8 267$

|

i' Livre de banque (brouillard banque)

Ce journal enregistre les mouvements sur le compte

spécial.

En recettes (entrées) :

· les chèques remis en banque ;

· les virements reçus ;

· les sommes en espèces portées en banque

;

En dépenses (sorties) :

· les approvisionnements de la caisse ;

· les règlements par chèque des fournisseurs

;

· les frais de banque.

Le brouillard de banque est ouvert en indiquant en

en-tête, le nom du projet partenaire, l'exercice et le mois

concerné. On inscrit uniquement le jour de paiement de la dépense

relative à la pièce, le mois étant indiqué en

en-tête. On inscrit le N° de l'activité tel que

précisé dans le contrat entre le programme et le projet.

On mentionne la nature de l'opération :

> Pour les recettes :

On précise la nature de l'encaissement et son objet

(chèque d'approvisionnement N°xxx, remise en espèces,

virement)

> Pour les dépenses :

On inscrit le numéro du chèque réglant

la dépense, en précisant le nom du bénéficiaire et

la nature de la dépense.

S'il s'agit d'un règlement à un fournisseur,

préciser le numéro de la

facture.

S'il s'agit d'un prélèvement bancaire, on

précise l'objet de ce prélèvement (frais

financiers...).

Les libellés doivent être clairs et explicites.

En fin de mois, le brouillard de banque est arrêté.

Essaie d e l a mise e n place d'une comptabilité

appropriée a u sein d u P N L S / K o n g o Central

N T U N A M U K I E S E |

74

Le brouillard de banque est établi mensuellement. Dans

le cas où aucune opération par banque n'a été

effectuée, il est tout de même établi, en y faisant figurer

les sommes reportées et à reporter.

Toute somme inscrite en recette doit être

appuyée par une pièce justificative (avis de crédit,

remise d'espèces).

Pour chaque dépense, une pièce justificative

doit être produite (factures fournisseurs, avis de débit, copie du

chèque de paiement, ordre de virement). Il est indispensable de

préciser sur chaque pièce de dépenses le code de

l'activité concernée.

Les frais prélevés par la banque (frais

financiers, services bancaires) doivent être inscrits dans la colonne

`'Dépenses» du brouillard en mentionnant la date de valeur du

prélèvement dans la colonne `'Date». L'avis de débit

de la banque sert de pièce justificative.

Le relevé bancaire reçu mensuellement de la

banque fera l'objet d'un rapprochement bancaire qui sera joint au rapport

financier du programme.

Lorsque toutes les opérations du mois ont

été enregistrées et vérifiées, l'original du

brouillard est détaché et le comptable procède

immédiatement à l'ouverture du brouillard du mois suivant en

inscrivant :

· l'exercice concerné

· le mois

· les sommes reportées : recettes, dépenses

et solde du mois précédent

En-tête N° Folio.001...

Livre des Banques

Février 2015

|

Dates

|

Libellés

|

n°

Pièces

|

Imput.

Cpble.

|

Imput.

Budgét.

|

Entrées

|

Sorties

|

Solde

s

|

02/02/201 5

|

Frais de sup et fonct.

|

BE001

|

7151

7113

|

4415

4418

|

6327 $

|

-

|

6327 $

|

07/02/201 5

|

Frais de fonct

|

BS001

|

7151

|

4415

|

-

|

1290 $

|

5037 $

|

28/02/201 5

|

Total Folio

|

6327 $

|

1290 $

|

5037 $

|

Visa du Comptable Approuvé par

l'AG Signature du caissier

|

|

i' Livre de caisse (brouillard caisse);

Ce journal enregistre les opérations (sorties et

entrées) par caisse :

· les dépenses payées en espèces

(sorties)

· les approvisionnements de la caisse (entrées)

Essaie d e l a mise e n place d'une comptabilité

appropriée a u sein d u P N L S / K o n g o Central

N T U N A M U K I E S E |

75

Le brouillard de caisse est ouvert en indiquant en

en-tête, le nom projet partenaire, l'exercice et le mois

concerné.

Le brouillard de caisse comporte sept colonnes dont les

intitulés sont les

suivants :

- numéro d'ordre/N° de pièce

- date

- imputation comptable

- imputation budgétaire

- libellé des opérations

- recettes

- dépenses

- solde

On inscrit uniquement le jour de paiement de dépense

relative à la pièce, le mois étant indiqué en

en-tête. On inscrit l'imputation budgétaire telle que

précisée dans le contrat entre le programme et le projet. On

inscrit aussi l'imputation comptable des comptes de charge et produit. On

mentionne également la nature de l'opération (approvisionnement

de caisse, nature de la dépense avec le nom et le numéro de

facture du fournisseur).

Les libellés devront être clairs, explicite et

concis, pour la nature des

dépenses.

Notons que si le nombre d'écriture est important, le

brouillard du mois pourra comporter plusieurs pages ; dans ce cas, on inscrit

sur la ligne `'Report» le montant figurant sur la ligne `'à

reporter» de la page précédente :

Sur les lignes suivantes, on porte les sommes qui entrent en

caisse (approvisionnements, remboursements) ;

Sur la ligne `'A reporter», on calcule le montant qui

sera porté sur la ligne `'Report» de la page suivante du brouillard

du mois ou sur la ligne `'Report» du brouillard du mois suivant ;

Sur la ligne `'Report», on inscrit le montant figurant

sur la ligne `'A reporter» de la page précédente du

brouillard du mois, ou sur la ligne `'A reporter» du brouillard du mois

suivant ;

Sur les lignes suivantes, on enregistre les dépenses

effectuées par caisse ;

Sur la ligne `'A reporter», on calcule le montant qui

sera reporté sur la ligne `'Report» de la page suivante du

brouillard de caisse du mois ou sur la ligne `'Report» du brouillard du

mois suivant.

En-tête N° Folio.001...

Livre de caisse

Mois et Années

|

Dates

|

Libellés

|

n°

Pièces

|

Imput.

Cpble.

|

Imput.

Budgét.

|

Entrées

|

Sorties

|

Soldes

|

07/02/2015

|

Frais de sup

|

BE001

|

7151

|

4415

|

1290 $

|

-

|

1290 $

|

|

Essaie d e l a mise e n place d'une comptabilité

appropriée a u sein d u P N L S / K o n g o Central

N T U N A M U K I E S E |

76

12/02/2015

|

Achat F.Bur BS001 6011

|

4415

|

-

|

650

|

$

|

640

|

$

|

28/02/2015

|

Total Folio

|

|

1290 $

|

650

|

$

|

640

|

$

|

Visa du Comptable Approuvé par

l'AG

|

Signature du caissier

|

|

|

|

Source : Nous-mêmes

? Carnet des chèques ;

Etablissement du chèque pour approvisionnement

Le comptable :

- Etablit le chèque et le fait signé par

l'administrateur gestionnaire et contre signé par le Coordonnateur,

- Remet le chèque au caissier contre décharge sur

la copie.

Comptabilisation du chèque Le comptable

:

- joint l'état d'approvisionnement à la copie du

chèque ;

- procède aux imputations comptables ;

- classe l'état d'approvisionnement et la copie du

chèque dans le dossier approprié.

Entrée des espèces en caisse Le

caissier :

- établit une pièce d'entrée de caisse en

deux exemplaires ; - signe la pièce conjointement avec le comptable ;

- laisse un exemplaire de la pièce d'entrée de

caisse pour la Comptabilité ;

- enregistre l'entrée dans le livre de caisse ;

- archive la pièce.

4.2.8.1.2. Les documents périodiques

? La fiche de suivi budgétaire par

activité

Cette fiche permet de connaître le budget disponible

sur chaque activité en temps réel. Elle explicite toutes les

dépenses ayant conduit à ce résultat. Cette fiche est

différente des relevés des dépenses réglées

parce qu'elle prend en compte les dépenses non encore

réglées et tous les engagements.

Essaie d e l a mise e n place d'une comptabilité

appropriée a u sein d u P N L S / K o n g o Central

N T U N A M U K I E S E |

77

Cette fiche, comme les autres éléments de suivi

budgétaire, peut être tenue sur tableur (Excel, etc.).

Description

1- Une entête

Dans cette partie, les renseignements suivants sont

donnés :

· le nom du SB concerné

· l'exercice concerné

· le n° de l'activité

· l'intitulé de l'activité

· le montant du budget de l'activité

· le montant cumulé des dépenses

· le solde disponible à la date du rapport

1' Etat récapitulatif des dépenses

engagées ;

L'état récapitulatif des dépenses

engagées d'effectuera par activité pour permettre à

dégager les différentes rubriques de dépenses.

|

En-tête

Tableau récapitulatif de dépenses engagées

(activité, période)

|

|

Rubriques

|

Montant

|

N° pièce

|

|

|

|

|

Total

|

|

|

|

Date

Noms et Signature du responsable

|

1' Grand livre des comptes généraux

;

Le grand livre s'effectuera d'ordre individuel

c'est-à-dire par projet enfin une centralisation sera faite pour

établir un grand livre central du programme.

2. Grand livres au 31/12/2015

|

D 52 Banque C

1290 1290

5037 SD 5037

|

D 7151 Fonct. C

|

D 7113 Superv. C

|

D 6011 Fourn B. C

|

|

SC1290 1290

|

SC5037 5037

|

650 SD 650

|

Essaie d e l a mise e n place d'une comptabilité

appropriée a u sein d u P N L S / K o n g o Central

N T U N A M U K I E S E |

78

D 571 Caisse San C

1290 650

SD 640

i' Balance des comptes généraux

;

La balance des comptes s'effectuera de la même

façon que le grand livre et pour le même objectif.

3. BALANCE AU 31/12/2015

|

N°Cptes

|

Libellés

|

Début

|

Crédit

|

|

52

|

Banque

|

5037

|

|

|

571

|

Caisse

|

640

|

|

|

6011

|

Achat

|

650

|

|

|

7113

|

Supervision

|

|

5037

|

|

7151

|

Fonctionnement

|

|

1290

|

|

Total balance

|

6327

|

6327

|

i' Etat des ressources et emplois (encaissements et

décaissements) ;

Les états des ressources et emplois présente

à la fin de l'exercice les fonds reçus des partenaires et son

imputation dans les activités planifiées et dégage un

solde, lesdits états financiers seront pratiqués dans la

même logique que le grand livre et la balance.

i' Etat des performances financières (charges et

produits) ;

De la même logique que les états des ressources

et emplois, les états des performances détermines les soldes

à travers les comptes de charges et produits

4.2.8.2. Documents de gestion

Ces documents permettent de faire le suivi des

matériels et fournitures de la coordination.

i' La fiche de consommation des stocks fournitures de

bureau ;

Tous les biens (matériels et fournitures diverses de

consommation) doivent être enregistrés à leur entrée

comme à leur sortie au magasin. La gestion des stocks suppose le suivi

des transactions, la tenue des documents nécessaires à la bonne

gestion des biens en stock entre le moment d'entrée des fournitures et

autres matériels au magasin, pendant qu'ils s'y trouvent, au moment de

leur sortie pour utilisation ainsi que lors des inventaires physiques

périodiques.

Essaie d e l a mise e n place d'une comptabilité

appropriée a u sein d u P N L S / K o n g o Central

N T U N A M U K I E S E |

79

Les biens les plus utilisés tels que le papier

duplicateur, les registres, les stylos et correcteurs, les classeurs et

intercalaires, les fardes chemises etc,... constituent les biens de

consommation courante ; ils sont connus à l'avance et devront être

achetés en gros pour être stockés au magasin. Certaines

fournitures seront acquises par le projet.

Le comptable a la responsabilité des achats et de la

gestion des stocks au niveau du programme. Pour ce faire, il doit:

connaître les besoins des différents utilisateurs

;

trouver les fournisseurs ;

passer les commandes et suivre leur exécution en

s'assurant les meilleures conditions de qualité, de délai de

livraison, de prix et de paiement.

NB : Les achats à effectuer par le programme sont

limités aux dépenses relatives aux activités

prévues dans leur plan d'actions.

Le choix d'un fournisseur découle de la comparaison des

offres (le moins et mieux disant), après débats en comité

de sélection selon la valeur des biens à acquérir.

Les règles minimum à respecter sont :

Pour tout achat de montant inférieur à 200 $, la

décision d'attribution est du ressort du comptable. doit faire l'objet

d'une consultation d'au moins trois (3) fournisseurs (dans le cas où il

existe plusieurs fournisseurs) ;

Pour tout achat de montant supérieur ou égal

à 200$ mais inférieur à 500$, la décision

d'attribution est du ressort du Responsable des opérations financier et

du comptable. doit faire l'objet d'une consultation d'au moins trois (3)

fournisseurs (dans le cas où il existe plusieurs fournisseurs) ;

Pour tout achat supérieur ou égal à 500$,

la décision d'attribution est du choix du comité de

sélection présidé par le Coordonnateur et qui comprend le

Responsable des opérations financier et le comptable. doit faire l'objet

d'une consultation d'au moins trois (3) fournisseurs (dans le cas où il

existe plusieurs fournisseurs).

Le comptable doit s'assurer de la qualité de la

pièce justificative

? La fiche de déplacement véhicule et moto

ou carnet de bord;

Il s'agira de contrôler et de suivre l'utilisation des

matériels roulants affectés aux Sous Récipiendaires pour

les besoins du service, de suivre la consommation du carburant et surtout,

l'entretien de ces engins. A cet effet, les règles minimales de gestion

suivantes doivent être observées :

? assurer le véhicule : L'assurance est prise par le

Principal Récipiendaire et transmise au Sous Récipiendaire. Le SR

doit s'assurer que la police d'assurance est effectivement disponible et

à jour ;

Essaie d e l a mise e n place d'une comptabilité

appropriée a u sein d u P N L S / K o n g o Central

N T U N A M U K I E S E |

80

? les véhicules et autres moyens de déplacement

doivent être utilisés, exclusivement, dans le cadre strict des

activités du Projet ;

? chaque véhicule doit être muni d'un livret de

bord permettant de suivre son utilisation, son entretien et sa consommation en

carburant.

Dans la page qui suit nous présenterons un

modèle de fiche de déplacement de matériel roulant.

Essaie d e l a mise e n place d'une comptabilité

appropriée a u sein d u P N L S / K o n g o Central

N T U N A M U K I E S E |

81

Ente-tête fiche de déplacement de

matériel roulant

Mois de Marque N° fiche

Immatriculation Responsable de l'institution

Carburant Titulaire

|

DATE

|

HEURE

|

TRAJET

|

MOTIF DE DEPLACEMENT

|

KM

|

KM

parcou

rus

|

Carb.

Reçu/L

|

Chauffeur

|

|

Départ

|

Arrivée

|

De

|

A

|

Départ

|

Arrivée

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Entretien effectué à : Km Signature

du Titulaire

Prochain entretien à : ..Km

OBSERVATION :

Essaie d e l a mise e n place d'une comptabilité

appropriée a u sein d u P N L S / K o n g o Central

N T U N A M U K I E S E |

82

? Fiche d'inventaire des matériels et

équipements de la coordination. Principe d'application

Un fichier des immobilisations sera mis en place pour assurer

le suivi du patrimoine. Il permet d'identifier pour chaque immobilisation :

Le code d'identification et l'emplacement géographique

;

La désignation ;

La valeur d'acquisition ;

La date de mise en service ;

La durée de vie ;

Un modèle de fiche d'inventaire présenté

dans la page suivante.

Essaie d e l a mise e n place d'une comptabilité

appropriée a u sein

d u P N L S / K o n g o Central

N T U N A M U K I E S E |

83

En-tête

FICHE D'INVENTAIRE DES MATERIELS ET EQUIPEMENTS DU

BPC/PNLS (période et année)

|

N °

|

DESIGNATION

|

QT E

|

DONATE UR

|

ANNEE

D'ACQU

IS.

|

TYP E

|

N°

CHASS IS

|

ANNE E DE FABRI C.

|

Situa

t°

Réell

e

|

Situat

°

Actuel le

|

LIEU

D'AFFECTATION/LOCA LISAT°

|

VALEU R D'ACQU IS.

|

Eca rt

|

|

I. MATERIEL ROULANT ET ACCESSOIRES

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

III. MATERIEL INFORMATIQUE

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

IV. MOBILIER

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

V. MATERIELS, REACTIFS ET EQUIPEMENT DE LABO

|

|

|

Date / /20

Préparé par le Logisticien de la Coordination

Vérifié par l'Assistant Administratif et Financier

Vu et

Approuvé par le Médecin Coordonnateur Provincial

|

Essaie d e l a mise e n place d'une comptabilité

appropriée a u sein d u P N L S / K o n g o Central

N T U N A M U K I E S E |

84

|