Analyse des opportunités d'investissement sur les marchés financiers des pays africains( Télécharger le fichier original )par Eric Diby & Romain Faveau Ecole de commerce - Pôle Paris Alternance (PPA) - Master Finance de Marché 2015 |

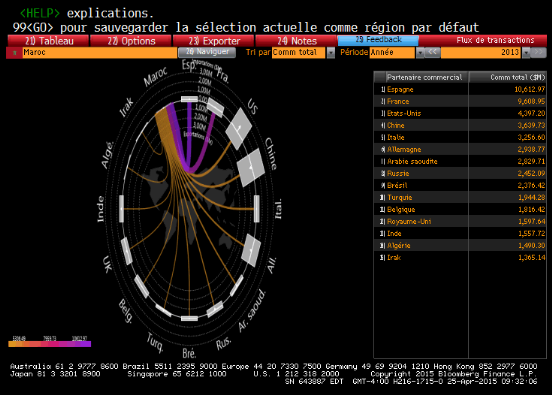

BibliographieArticle, livre ou journal : - Jeune Afrique, Hors-série n°37, éditions 2014 - Jeune Afrique Hors-série (Les 500 meilleures entreprises africaines) - L'AGEFI, Les allocations des institutionnels à l'épreuve des recorrélations entre actifs, publié le 23 janvier 2014 - Rapport annuel du FMI Avril 2015 sur le Kenya, la zone UEO et le Nigéria - Finance et développement rural en Afrique de l'Ouest / Finance and Rural Development in West Africa, edition : Broché. Auteur : Carlos Cuevas - La Finance Au Service De L'Afrique, édition : Broché. Auteur : Patrick Honohan et Thorsten Beck - Régulation des Marches (Keuffi) Financiers Dans l'Espace Ohada, Edition : Broché. Auteur :Daniel Keuffi - Finances d'entreprises et finance de marche en zone franc, Edition : Broché. Auteur : Alain Massiera Site internet : - http://www.finbase-uemoa.org - http://www.lemondedukenya.com - http://www.casablanca-bourse.com - http://www.financialafrik.com - http://www.agenceecofin.com/ - http://www.ft.com/intl/world/africa - https://www.banque-france.fr Base de données : - Accès à Bloomberg, mis à disposition de l'école Pôle Paris Alternance AnnexesCette liste fait référence à nos différentes annexes indiquées lors de cette étude. Elles nous ont permises de dégager des hypothèses ainsi que des résultats. La majorité des données ont été tirées de Bloomberg, accès mis à disposition par notre école. Vous retrouverez aussi nos fiches de lecture permettant la trajectoire de notre projet. Annexe 1 : Différents partenaires économiques du Maroc

Annexe 2 : Fluctuation du dirham marocain par rapport au dollar USD

Annexe 3 : Fluctuation du dirham marocain par rapport à l'euro

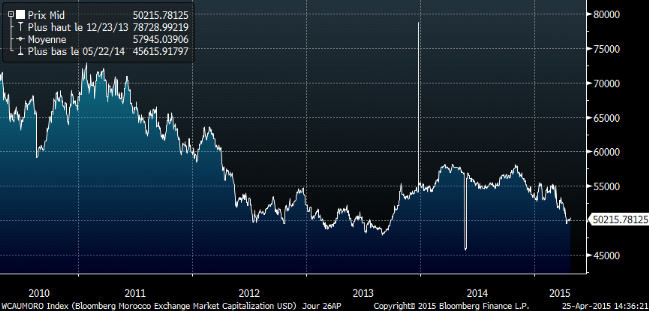

Annexe 4 : Evolution de la capitalisation boursière de la bourse de Casablanca

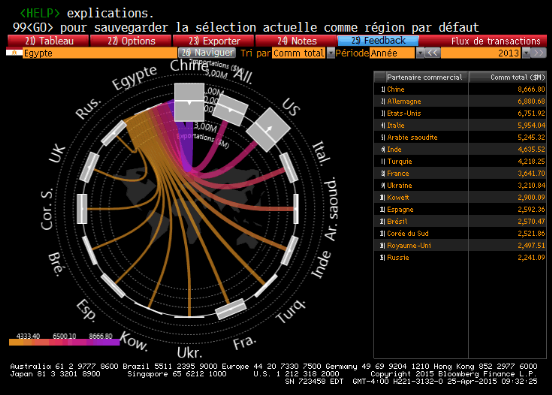

Annexe 5 : Différents partenaires économiques de l'Egypte

Annexe 6 : Fluctuation de la livre égyptienne par rapport au dollar USD

Annexe 7 : Fluctuation de la livre égyptienne par rapport à l'euro

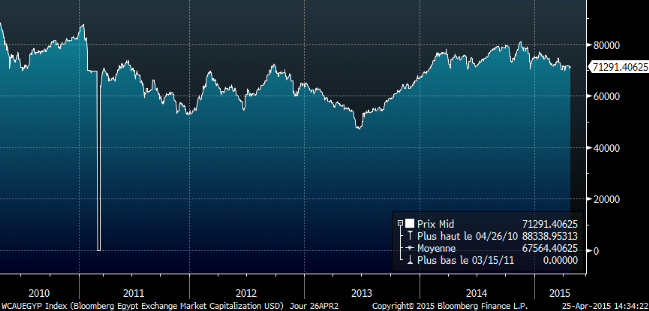

Annexe 8 : Evolution de la capitalisation boursière de l'Egyptian Stock Exchange

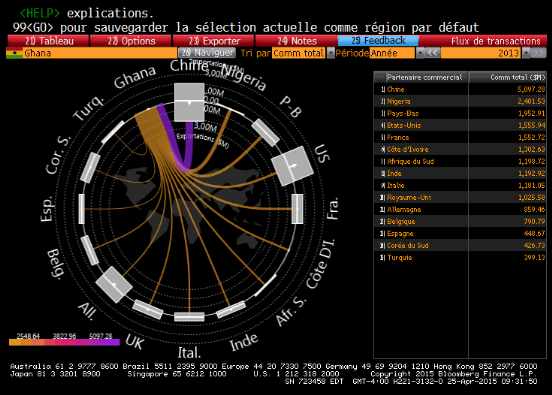

Annexe 9 : Différents partenaires économiques du Ghana

Annexe 10 : Fluctuation du Cedi par rapport au dollar USD

Annexe 11 : Fluctuation du Cedi par rapport à l'euro

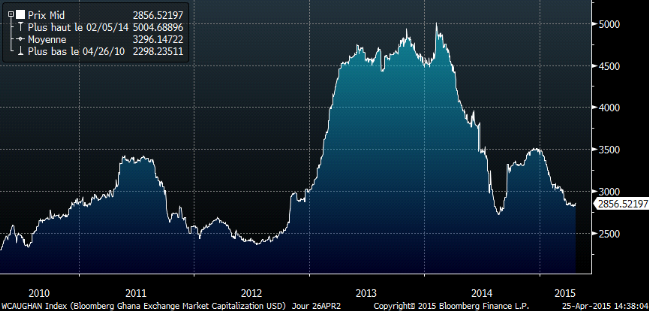

Annexe 12 : Evolution de la capitalisation boursière du Ghana Stock Exchange

Annexe 13 : Fluctuation du Naira Nigérian par rapport au dollar USD

Annexe 14 : Fluctuation du Naira Nigérian par rapport à l'euro

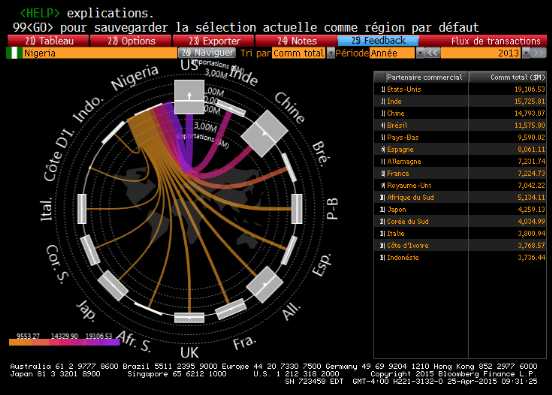

Annexe 15 : Différents partenaires économiques du Nigeria

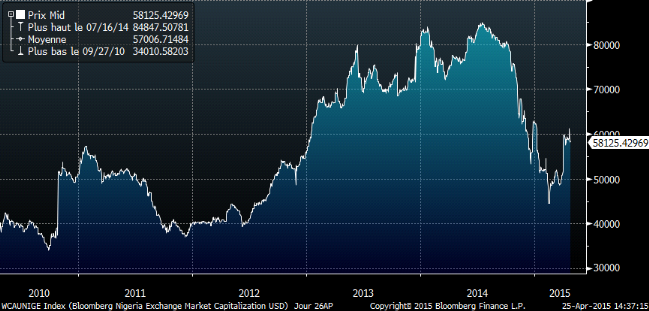

Annexe 16 : Evolution de la capitalisation boursière du Nigerian Stock Exchange

Annexe 17 : Fluctuation du Shilling par rapport au dollar USD

Annexe 18 : Fluctuation du Shilling par rapport à l'euro

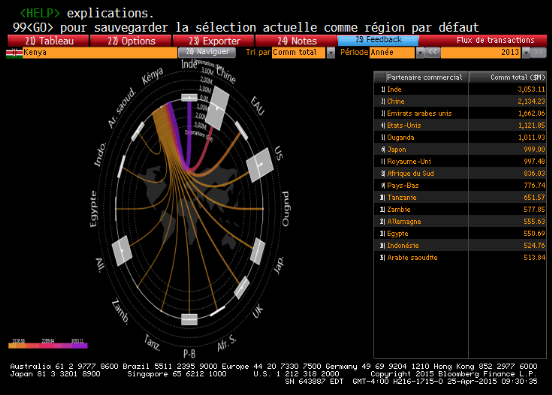

Annexe 19 : Différents partenaires économiques du Kenya

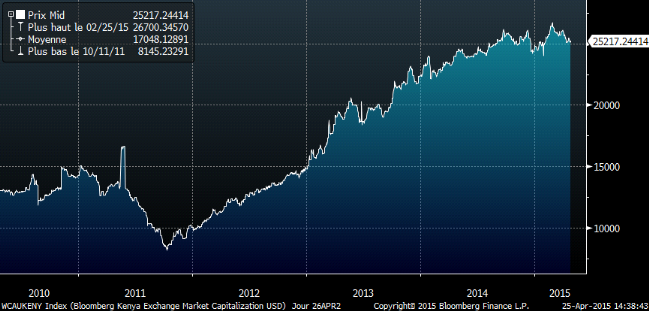

Annexe 20 : Evolution de la capitalisation boursière du Nairobi Securities Exchange

Annexe 21 : Sélection des valeurs de la Bourse de Casablanca

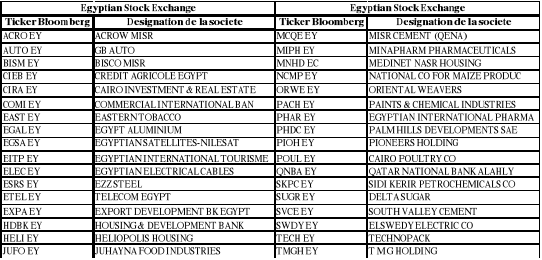

Annexe 22 : Sélection des valeurs de l'Egyptian Stock Exchange

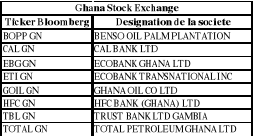

Annexe 23 : Sélection des valeurs du Ghana Stock Exchange

Annexe 24 : Sélection des valeurs du Nigerian Stock Exchange

Annexe 25 : Sélection des valeurs de la Bourse Régionale des Valeurs Mobilières

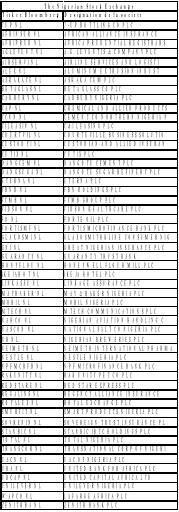

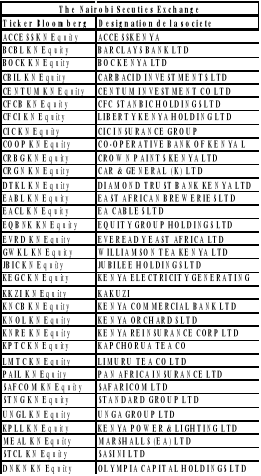

Annexe 26 : Sélection des valeurs du Nairobi Securities Exchange

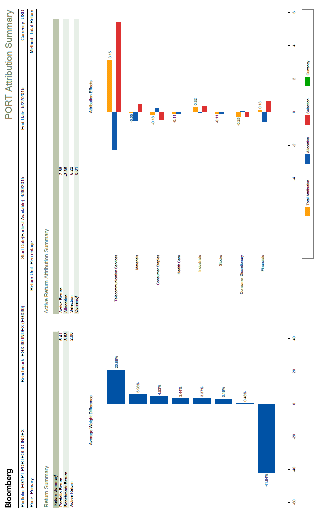

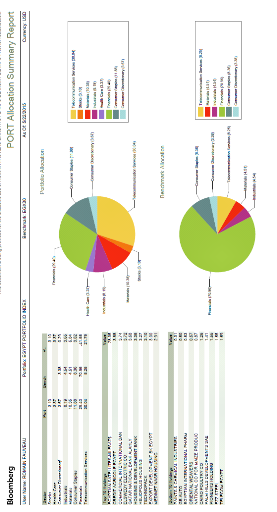

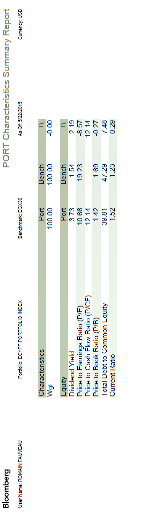

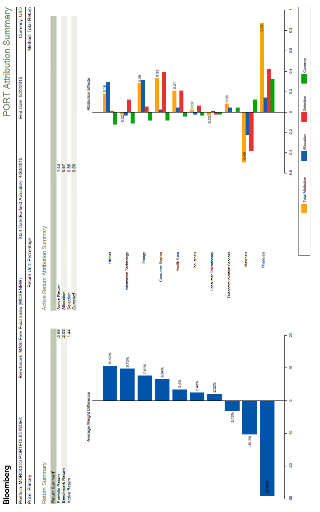

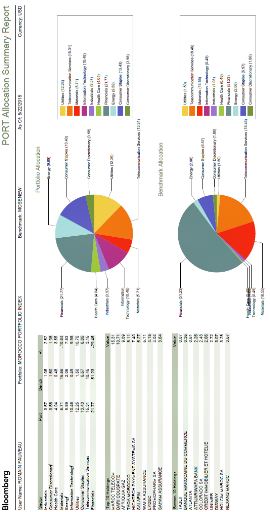

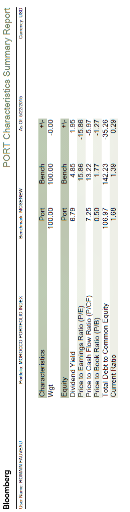

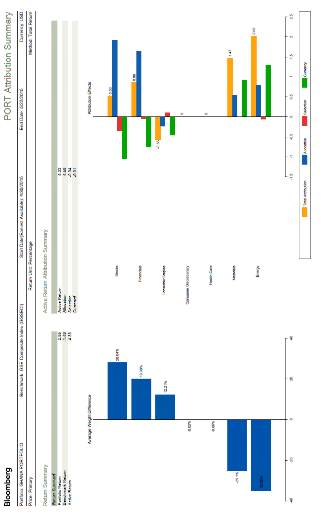

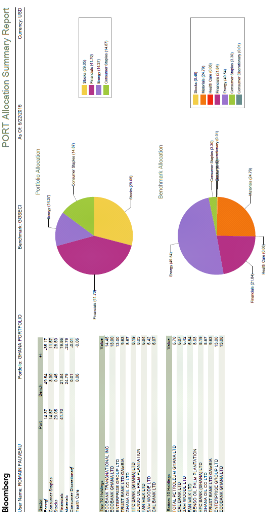

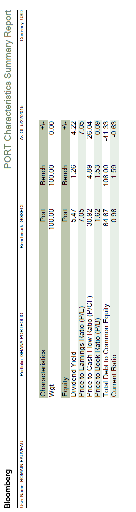

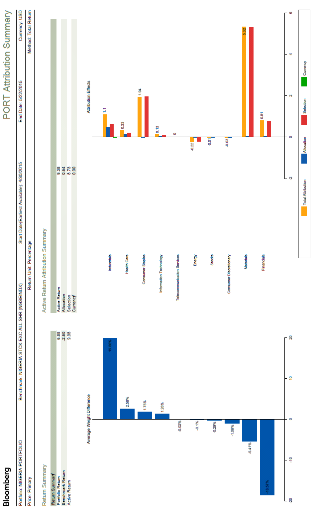

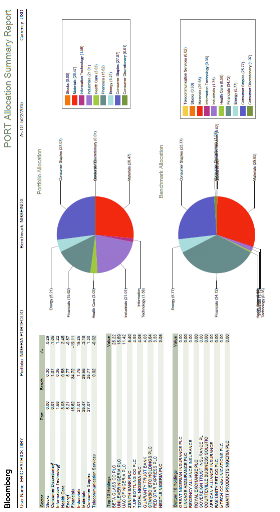

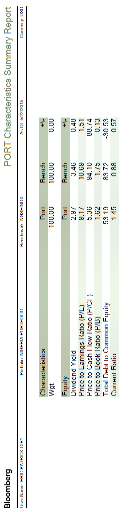

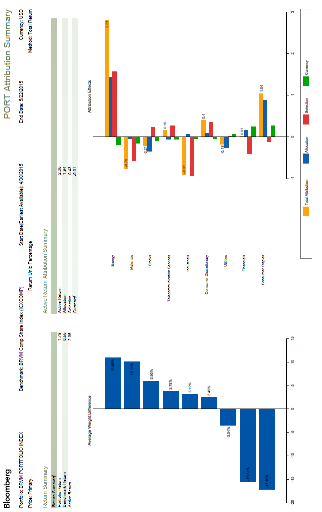

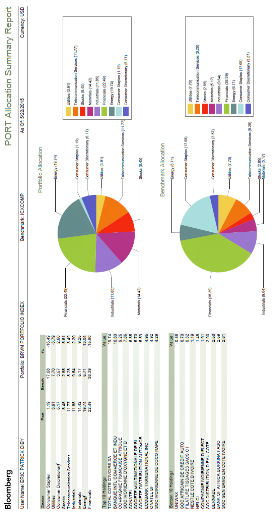

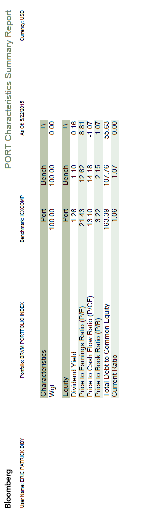

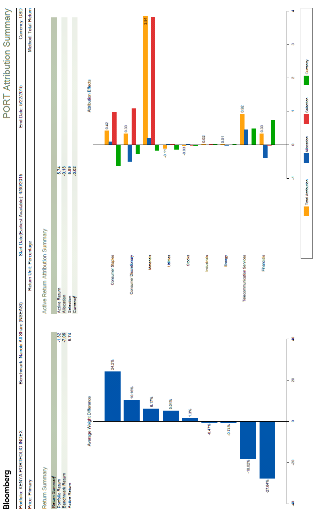

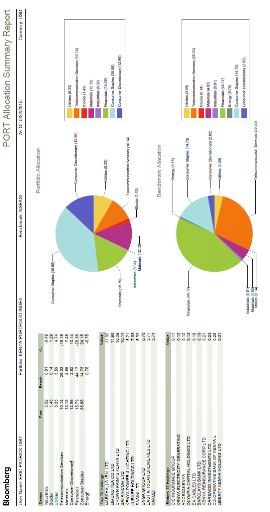

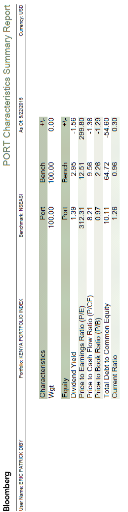

Annexe 27 : Information sur le portefeuille de l'Egypte

Annexe 28 : Information sur le portefeuille du Maroc

Annexe 29 : Information sur le portefeuille du Ghana

Annexe 30 : Information sur le portefeuille du Nigéria

Annexe 31 : Information sur le portefeuille Bourse Régionale des Valeurs Mobilières

Annexe 32 : Information sur le portefeuille du Kenya

Annexe 33 : Fiche de lecture entretien le Directeur générale d'Ecobank EDC Côte d'Ivoire Fiche de Mémoire Entretien avec Mr : Mike cofi Pouvez nous nous Présenter le Groupe EDC EDC (Ecobank Development Corporation) est la filiale régionale d'investissement banciare du Groupe Ecobank . EDC dispose de bureaux et de représentations à travers le Groupe Ecobank avec une forte concentration sur les marchés clés du Nigéria, du Ghana, d'Afrique de l'Ouest francophone, zone UEMOA notamment et d'Afrique Centrale, zone CEMAC. EDC a pour domaines de prédilection l'investissement dans , les télécommunications, l'énergie, la manufacture, les mines et les industries de construction. Nous comptons parmi nos clients des organisations gouvernementales, des multinationales et des entreprises locales. EDC entretient également un intérêt particulier pour le développement des marchés financiers en Afrique de l'Ouest Pouvez nous, nous décrire Brièvement l'évolution de la bourse de l'Uemoa La bourse Ouest africaine à été Créée en 1998. Les activités des marchés financiers ont commencé a se développer dans la zone Uemoa en 2005, les transactions se sont par la suite accéléré se quand la bourse est passé en cotation continue en 2012. Au mois de mai 2013, la BRVM a franchi pour la première

fois la barre historique de 5000 milliards de FCFA (environ 10 milliards $) de

capitalisation boursière et au 28 janvier 2014 elle frôle presque

les 6000 milliards de FCFA soit environ 11,8 milliards $et un volume

hebdomadaire de transaction de 4,6 millions $

Pouvez-vous, nous donner un état des marchés financier africains La finance est actuellement en phase d'expansion, certaines places financières sont devenues des marchés incontournables en Afrique. En 2012, selon les chiffres de l'African Securities Exchanges Association, la capitalisation de l'ensemble des bourses africaines représentait 1295 milliards de dollars, ce qui placerait la place financière africaine, si elle formait un seul en même marché, à la 12eme place mondiale, derrière l'Inde et devant les places boursières suisse et brésilienne. Sur l'ensemble des bourses africaines, le Johannesburg Stock Exchange pèse 72%. C'est 10 fois plus que son poursuivant, le Nigeria Stock Exchange qui ne représente que 7% de la capitalisation boursière africaine. Parmi les francophones, seule la place de Casablanca fait la course dans le peloton de tête en gérant 4% de la fortune boursière africaine. La Brvm elle se situe à la 10ième place. Quelle est l'activité d'EDC côte d'ivoire et quel type de clients avez-vous ? EDC côte d'ivoire l'activité d'investir sur les

marchés financier et nous Portons un intérêt particulier au

développement des marchés de capitaux en Afrique. - ECOBANK UEMOA RENDEMENT ((20%actions, 70% obligations, 10%monétaire) - ECOBANK UEMOA DIVERSIFIE (40%actions, 50% obligations, 10% monétaire) - ECO-IFC (90% obligation (états et corporate), 10%monétaire) - Ces fonds sont investis en actions et obligations de

société et d'états de la zone UEOMOA. En fonction de vos activités de marchés

pouvez nous dire des mots sur la liquidité du marché et

l'épargne dans la zone Uemoa. La place financière de la BRVM est encore jeune, et les particuliers connaissances très peu l'environnement des marchés. Les populations et les acteurs économiques locaux ont très peu de connaissances sur le fonctionnement des marchés mais nous sommes en train d'apporter des réponses à leurs questions et on remarque que de plus en plus de personnes s'y intéressent. La collecte de nos fonds auprès des épargnants à doublé de 2012 à 2013. Nos encours sont passés de 20 millions de dollars en 2011 à 100 millions de dollars aujourd'hui. Tous ces facteurs contribueront à l'amélioration de la liquidité du marché. Pour l'année 2015 nous prévoyons doublé nos encours.

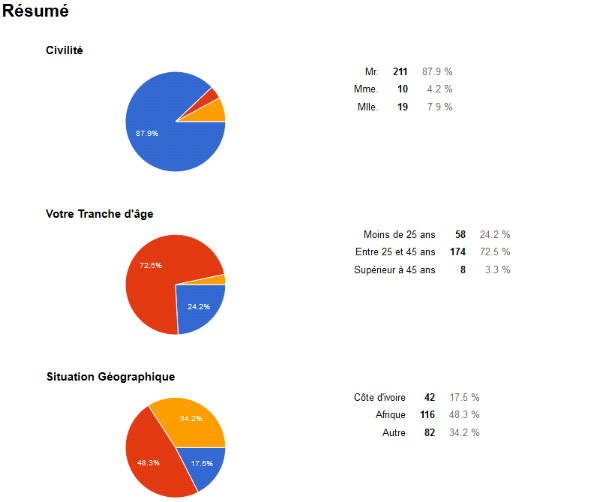

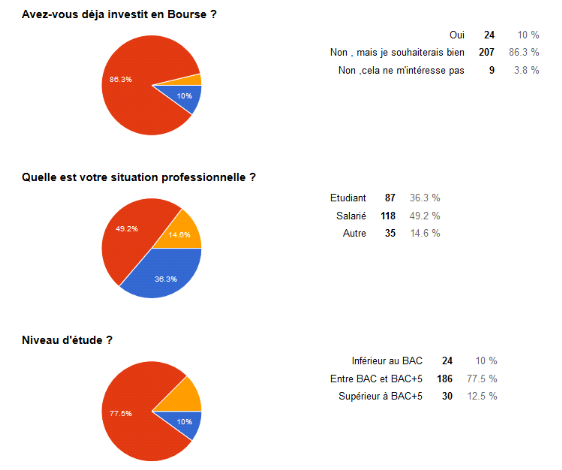

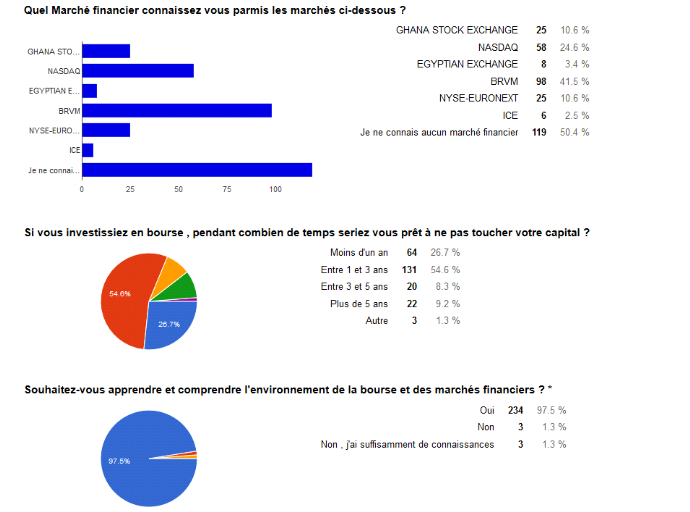

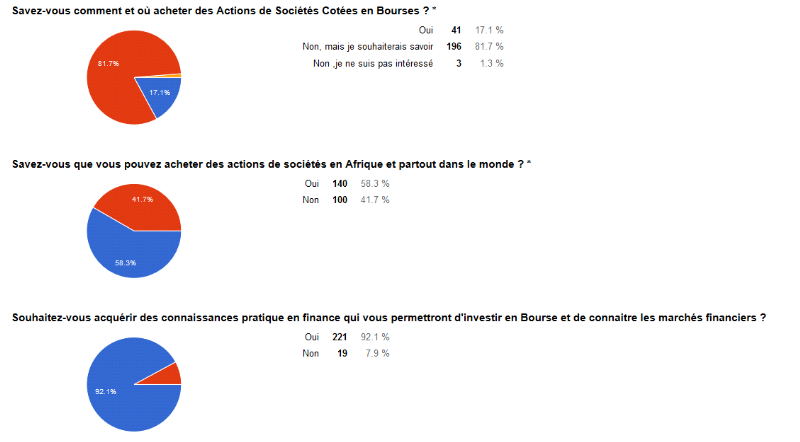

Le Ghana, pays voisin à la côte d'ivoire à développer son marché en faisant comprendre aux populations que l'investissement sur les marchés était une forme de soutien au développement de l'économie. La zone Uemoa connait une croissance depuis quelques années, il s'est créé une nouvelle classe sociale qui a tendance à épargner et qui s'intéresse de plus en plus à l'investissement sur les marchés. les Valeurs les plus liquides sur la BRVM Les actions qui s'échangent les plus sont : - Sonatel (Société nationale des télécommunications)-Sénégal - Onatel (Office national des Télécommunications) Burkina Faso - SGBCI (Société Générale de Banques en Côte d'Ivoire) - ETI (Ecobank Transnational Inc) Certaines obligations d'état s'échanges beaucoup. Sur quels Secteur Ouest africain, se positionnera Ecobank pour l'année 2015 ? Pour l'année 2015, le secteur des Foods et beverage pourrait être porteur avec solibra , les bancaires et les pétrolières . Annexe 34 :Fiche lecture des états des comptes de la Banque Centrales des Etats de l'Afrique de l'Ouest BCEAO Introduction La Banque Centrale des Etats de l'Afrique de l'Ouest (BCEAO), dont le Siège est sis Avenue Abdoulaye FADIGA à Dakar (Sénégal), est un établissement public international constitué entre les Etats membres de l'Union Monétaire Ouest Africaine (UMOA) par le Traité du 12 mai 1962, modifié le 20 janvier 2007. Son capital n'est pas divisé en actions. Il est détenu à parts égales par les huit Etats membres que sont : le Bénin, le Burkina, la Côte d'Ivoire, la Guinée-Bissau, le Mali, le Niger, le Sénégal et le Togo. Elle est organisée en un réseau qui comprend : - Un siège, - 8 agences principales, - 15 agences auxiliaires, - Une représentation auprès des institutions Européennes de Coopération, et - Une représentation auprès de la Commission de l'Union Économique et Monétaire ouest Africaine. LA BCEAO assiste et assure le secrétariat de la Commission Bancaire de l'UMOA. Analyse des comptes annuels et de la stratégie de la BCEAO. En 2013, la BCEAO a publié ces comptes annuels avec ces différents feuillets. Les comptes de la banque centrale sont comptabilisés selon les normes IAS/IFRS sur une année civile. À la clôture, l'actif économique de la BCEAO reste quasi similaire (+5%). Du coté des emplois, la trésorerie de la banque centrale a diminué mais ces créances envers ses contreparties augmentent. Ces différents flux sont rémunérés, à un certain taux, qui lui procure un revenu. Par ailleurs, les différents avoirs, correspondant à sa liquidité, sont placés dans des supports, comme principalement les obligations. Le patrimoine de la BCEAO, qui leur procure différents revenus, est valorisé par KPMG, expert en la matière. En effet, par le biais des loyers payés par les locataires, la BCEAO récupère les fruits de son « investissement dans la pierre ». Du coté des ressources, la banque augmente ses émissions de billets et monnaies en circulation afin de dynamiser l'économie. Par ailleurs, ces émissions lui permettent de récupérer les produits de ces prêts. Ces engagements envers le FMI principalement ont augmenté ce qui laisse penser que la BCEAO est impliquée de plus en plus dans l'économie mondiale. Par ailleurs, elle maintient une politique de prudence en ce qui concerne les différents risques inhérents à son rôle de banque centrale. Elle met en place plusieurs réserves afin de limiter le risque et conserver une certaine marge de sécurité comme notamment : - Mise en place d'une Direction de la prévention des risques sous l'autorité du contrôleur général et par la direction de l'inspection et des audits qui évalue le contrôle interne et les opérations. Les risques inhérents à la BCEAO sont le risque de marché, le risque de contrepartie et le risque opérationnel. La gestion des risques est centrée sur le caractère imprévisible de l'environnement financier et a pour objet d'en minimiser les conséquences négatives potentielles sur les performances de la BCEAO. - Mise en place d'une réserve sur risques de refinancement. Elle permet la couverture des risques non individualisés inhérents aux activités de Banque Centrale, que ce soit de nature de la contrepartie à ne pas honorer ses engagements financiers. Elle correspond à 5% du refinancement mensuel moyen. Elle est alimentée par un prélèvement direct sur le résultat annuel de la BCEAO. On peut ajouter que la BCEAO ne manipule pas d'instruments dérivés, significativement, à ce jour. Vis-à-vis de ses revenues et de ses couts, la BCEAO enregistre de très bons profits depuis quelques années. Tout d'abord, son produit net bancaire est décomposé en 4 sources de revenus : - Résultat net d'intérêts : en rapport avec ses engagements envers des tiers (FMI principalement) et ses créances sur des tiers (établissement de crédit, principalement). Les créances doivent augmenter, en proportion, plus rapidement que les engagements envers les différents acteurs. - Dividendes : venant de ses titres de participations dans des entités comme une entreprise avec les Mines de Guiro au Burkina, ou au Niger avec des établissements de crédit tel Sonibank ou le Crédit du Niger... - Ses différentes commissions : différence entre celles perçues et celles versées. - Résultat net de change : il représente le solde entre le gain et la perte, réalisé ou latent, sur opérations de change. - Autres produits : ils correspondent aux produits tels les intérêts acquis par prêt au personnel, les produits exceptionnel et ceux provenant des exercices antérieurs. Viennent maintenant la structure de coûts de la BCEAO, qui s'articule autour de plusieurs axes : - Entretien de la circulation fiduciaire (Achats, assurance et transport de signes monétaires et variations). - Frais généraux : ces frais regroupent les dépenses des grands organes de la zone UMOA, le personnel, les impôts et taxes, les travaux et services extérieurs, les transports et déplacements, ainsi que les différents frais (gestion, représentation...). - Autre charges : comme les autres produits, on retrouve les charges exceptionnelles et ceux provenant d'exercice antérieur. - Dotations nettes aux amortissement et provisions. Le solde de ces deux parties constituant le résultat net de l'exercice 2013 de la BCEAO. Ce bénéfice permet de gonfler les capitaux propres de la banque, ayant augmenté de 16% et s'élevant ainsi à 1 224 356 millions de Franc CFA. Conclusion Pour conclure, la BCEAO tient parfaitement son rôle de banque centrale au sein de la zone UMOA. Elle va favoriser le développement de l'économie, s'impliquer dans l'économie mondiale, dynamiser les échanges au sein de la zone UMOA et vers l'extérieur tout en conservant une rentabilité croissante, une bonne structure et un regard prudent sur les risques dont elle s'expose. La zone UEMOA connait donc un grand pic de croissance, dont elle va en tirer les bénéfices. Malgré cette conjoncture, la BCEAO dispose d'un bon nombre de support de placement financier mais, restant moindre par rapport aux pays développés. Ne manipulant pas les dérivés, la BCEAO peut décider de s'y pencher, ce qui permettra sans doute de créer des relations bilatérales avec l'Europe, et notamment un compagnon de grande date, la France... Annexe 35 : Fiche de lecture « La philanthropie » Systems-wide philanthropy for socio-economic transformation in Africa La philanthropie est la philosophie ou doctrine de vie qui met l'humanité au premier plan de ses priorités. Un philanthrope cherche à améliorer le sort de ses semblables par de multiples moyens. Tendai Murisa, directeur des programmes au sein de TrustAfrica, nous transmet les points importants à améliorer ou mettre en oeuvre pour le bon développement de l'Afrique. Le Dr. Murisa qui est né et a grandi au Zimbabwe, a rejoint TrustAfrica en décembre 2009 pour coordonner leurs efforts de mise en oeuvre d'un mouvement de plaidoyer efficace pour un développement agricole durable et équitable en Afrique. Il est chargé de la planification, la coordination et la gestion de la mise en oeuvre du projet et ainsi que de faire des rapports sur ses résultats. Dans son article, Tendai Murisa présente le diagnostic actuel et ensuite, expose les différents axes d'amélioration pour la bonne transformation socio-économique en Afrique. Tout d'abord, l'Afrique est un continent où la société n'est pas assez sensibilisée sur la démocratie et ses valeurs. Cependant, ce n'est pas la société en tant que-t-elle qui est remise en question, mais plutôt le cadre institutionnel absent qui impacte la population. C'est tout un système social qui est à mettre en oeuvre afin d'impliquer les citoyens Africains dans la vie démocratique et leur apporter les connaissances et les infrastructures nécessaires pour son bon fonctionnement. Par ce biais, une société civile dynamique et informée va se créer et engendrer la dénonciation et la condamnation des abus politiques par le peuple voire même, de demander un changement de gouvernement qui ne respecte plus les valeurs communes. L'indignation publique sera le meilleur moyen pour créer un mouvement important de pression contre le gouvernement « corrompu ». La performance économique sera d'autant plus stimulée et générera l'amélioration de l'économie, la croissance de l'emploi et le développement social dans le but de toujours créer plus de richesses et par ce fait, sortir des millions d'habitants de la pauvreté. Par la suite, quand la bureaucratie sera affirmée, les populations ne seront plus concernées que par le profit financier seul, mais par une triple approche prenant compte les profits financiers, environnementaux et sociaux. Ce cadre favoriserait l'insertion professionnelle des travailleurs africains tout en assurant une transparence des entreprises pour éviter la fuite de capitaux illicites. En effet, l'Afrique est un continent regorgeant de ressources exploitables. Cependant, ces dernières sont rarement détenues par les entreprises africaines, au profit des multinationales, qui ont une influence directe sur l'économie,par certains arrangements qui manque de transparence parfois. En plus de ces arrangements, l'Afrique compte énormément de flux financiers illicites qui contournent l'impôt et donc, les recettes fiscales du continent. Environ 65% de ces flux émanent de fraude fiscale et de corruption. La philanthropie apportera donc plus de transparence sur les opérations en Afrique des multinationales, et engendrer des réformes structurelles afin d'éviter la fuite des capitaux illicites. Mais aussi, la participation des africains dans l'économie réelle doit commencer afin de développer les capacités productives sans avoir recours aux capitaux étrangers. L'Afrique sera donc la première bénéficiaire des résultats de sa production, qu'elle pourra réinvestir dans des secteurs productifs du continent par l'intermédiaire d'un compte d'épargne domestique national. Par ses revenus importants, chaque pays du continent, devront, à terme, développer leurs propres comptes d'épargne nationales afin de favoriser les échanges intercontinentales et même internationales. En conclusion, le continent Africain possède un énorme potentiel économique de par ses importantes ressources notamment. Cependant, plusieurs problèmes comme la corruption et les flux de capitaux illicites se dressent à ce développement. L'implication des citoyens et la motivation à créer une société civile dynamique va permettre de dénoncer les abus de certaines opérations à tous les niveaux. Les bénéfices de l'exploitation des ressources Africaines seront désormais distribués parmi la population et non en provenance des capitaux étrangers qui viennent investir en Afrique. De plus, des réformes structurelles viendront accompagner ce développement économique dans le but d'encadrer et limiter les flux de capitaux illicites. Les bénéfices pourront donc être réinvestis afin de développer d'autres secteurs productifs du continent et continuer ce cycle économique pendant une longue période. Site: Trust Africa - http://www.trustafrica.org/Fr/publications-trust/articles Systems-wide philanthropy for socio-economic transformation in Africa Author: Tendai Murisa Date: 5 juin 2014 Annexe 36 : Sondage auprès des particuliers africains : investir en bourse

|

|