1.2 Evolution de l'inflation au

Niger

L'évolution historique indique que

l'inflation a toujours été contenue d'une manière ou d'une

autre, dans des proportions raisonnables. En aucun moment, le pays n'a connu

d'inflation trop élevée. Le graphique ci-dessous montre

l'évolution en glissement annuel de l'inflation au Niger.

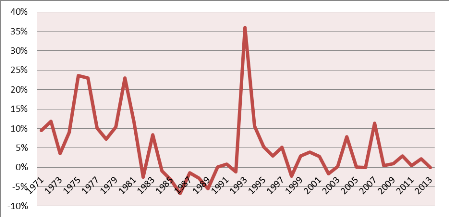

Graphique 1 : Le taux

d'inflation en glissement annuel au Niger

Source : INS-Niger

L'examen du graphique 1 indique qu'il y a des périodes

de pics de l'inflation; il s'agit des années 1975, 1980 et 1994. En

effet, ces trois périodes correspondent à des chocs

extérieurs importants. Les pics de 1975 et de 1980 correspondent

à l'impact des chocs pétroliers sur l'économie du pays et

celui de 1994 à la dévaluation du FCFA qui changeait pour la

première fois de parité avec la monnaie d'indexation qui

était le franc français. De 1971 à 2013, le taux

d'inflation a surpassé quatre fois, la barre de 15%; il s'agit des

années 1975, 1976, 1980 et 1993. Pour la même période, le

taux d'inflation a atteint dix fois les deux chiffres sur 40 ans.

Pour ce qui concerne la norme de 3%, il faut indiquer que le

taux d'inflation a dépassé ce seuil avec une fréquence de

48.8%.

L'analyse de l'évolution historique des taux

d'inflation indique qu'il y a eu plusieurs périodes de déflation.

Cette déflation s'explique surtout par une conjonction de deux

politiques complémentaires. Il y a d'abord, la politique de rigueur

budgétaire entreprise depuis les débuts des années 1980

due à la baisse du prix de l'uranium. Elle s'est

caractérisée par une baisse drastique des dépenses

publiques à travers un blocage des salaires et la suppression ou la

diminution d'indemnités ainsi qu'une hausse des recettes. Au cours de

cette décennie, l'évolution de la masse monétaire a

été également ralentie passant de 13,43% entre 1980 et

1981 à moins 21% entre 1989 et 1990. Ces différentes politiques

ont entraîné une baisse du niveau général des prix.

Ensuite, il y a les programmes d'ajustement structurel (PAS), qui vont

poursuivre les politiques de compression de la demande intérieure par la

réduction des dépenses publiques et par une augmentation des

recettes fiscales grâce à des réaménagements.

Cependant, au Niger, c'est l'IHPC qui sert de mesure de

l'inflation. La composition de son panier a connu de nombreuses

évolutions de l'indépendance à nos jours. A partir des

indépendances, l'indice des prix qui était calculé

était appelé indice des prix à la consommation

africaine. Cet indice était calculé sur la base de 108

produits.

En 1996, l'Indice Harmonisé

des Prix à la Consommation

(IHPC) a été mis en place pour tous les pays de l'UEMOA. Il a

pour objectif d'harmoniser les indices des prix entre les pays pour les rendre

comparables dans le cadre du suivi des critères de convergence. Pour le

cas spécifique du Niger, 320 variétés de produits sont

suivies avec des pondérations provenant d'une enquête sur les

dépenses des ménages réalisées en 1996. A partir de

2008, des modifications ont été faites sur les

variétés des produits suivis (657 au lieu de 320).

Les produits et leur pondération se présentent

comme suit:

Tableau 1 : Les Produits et leur

Pondération dans l'IHPC au Niger

|

PONDERATIONS

|

|

INDICE GLOBAL

|

10000

|

|

I- Produits alimentaires et boissons non

alcoolisées

|

3981

|

|

II- Boissons alcoolisées, tabacs et

stupéfiants

|

78

|

|

III- Articles d'habillement et chaussures

|

948

|

|

IV- Logement, eau, électricité, gaz et autres

combustibles

|

1016

|

|

V- Meubles, articles de ménage et entretien courant du

foyer

|

419

|

|

VI- Santé

|

204

|

|

VII- Transports

|

1301

|

|

VIII- Communications

|

613

|

|

IX- Loisirs et culture

|

167

|

|

X- Enseignement

|

167

|

|

XI- Restaurants et hôtels

|

750

|

|

XII- Biens et services divers

|

356

|

Source : INS-Niger

L'examen de ces pondérations permet de voir que

l'inflation sera plus sensible à toute variation des produits

alimentaires, des boissons et du tabac puisque ce poste représente le

tiers de l'ensemble de la pondération. Pour ce poste, ce sont les

céréales non transformées qui occupent la première

place. C'est certainement pour cette raison que d'aucuns expliquent l'inflation

à court terme par la variation des niveaux du prix des

céréales.

Les autres postes les plus importants sont le transport et

l'ensemble constitué du logement, de l'eau, l'électricité,

le gaz et des autres combustibles.

Toutefois, il faut noter qu'il y a des limites à

l'utilisation de l'IHPC au Niger. Que ce soit dans sa forme ancienne ou dans sa

forme actuelle, les relevés de prix des différents paniers ont

toujours concerné la ville de Niamey, les autres localités

étant ignorées par le dispositif. L'hypothèse qui est

faite dans ce cas, est que l'évolution des prix de Niamey est

représentative de l'ensemble du pays, ce qui n'est pas

démontré. Toutefois, un Indice National

Harmonisé des Prix à

la Consommation est en cours

d'expérimentation.

Cependant analysons les causes externes et internes de

l'inflation au Niger.

1.2.1

Les causes externes de l'inflation

Cette rubrique a pour objectif d'analyser les causes de la

flambée des prix des produits alimentaires compte tenu de leur poids

dans le panier de l'IHPC au Niger.

1.2.1.1 Les causes de la

hausse des prix au niveau mondiale

Au niveau mondial, les prix agricoles ont fortement

augmenté depuis 2006 et 2007. Ils ont accusé une hausse encore

plus marquée au cours du premier trimestre 2008. L'indice FAO des prix

alimentaires a augmenté en moyenne de 8% en 2006, de 27% en 2007 et pour

les trois premiers mois de 2008 de 53% par rapport aux trois premiers mois de

2007. Pour les pays à faible revenu et à déficit vivrier,

la facture des importations de céréales a augmenté de 37%

en 2006-2007 et de 56% en 2007-2008.

Pour la deuxième fois en trois ans (2008 à

2011), les prix internationaux des produits alimentaires avaient

augmenté en flèche, faisant craindre une crise des prix

alimentaires similaire à celle de 2008 avec les répercussions que

l'on sait sur les populations pauvres. En février 2011, l'indice des

prix des produits alimentaires de la Banque mondiale a égalé le

niveau record qu'il avait atteint en 2008, tandis que l'indice des prix

agricoles de la Banque était supérieur de 17% à son pic de

2008. Les cours mondiaux du sucre et des huiles alimentaires ont

augmenté depuis juin 2010, à tel point que le cours du sucre a

progressé de 86 % et celui de l'huile de soja de 59% entre cette

période et février 2011. Les cours mondiaux du maïs, du

blé et du riz ont aussi progressé: le prix mondial du maïs

était supérieur de 2% à son niveau maximum de 2008,

même si les cours du blé et du riz se situent encore (en

février 2011) respectivement 21% et 42% en dessous de leurs records de

2008. Selon les prévisions des principales études sur les

perspectives agricoles (OCDE-FAO, Ministère Américain de

l'Agriculture et Banque mondiale), les prix alimentaires internationaux

resteront supérieurs à ceux de la décennie

précédente au moins jusqu'en 2019 sous l'effet de l'interaction

complexe de plusieurs facteurs. En outre, l'indice des prix alimentaires de la

FAO a atteint son niveau le plus haut depuis sa création en 1990. Il a

dépassé en janvier 2011 (231 points) le niveau le plus

élevé atteint au plus fort de la dernière crise

alimentaire en juin 2008 (213,5 points).Cet indice est calculé sur un

panier de cinq groupes de produits (céréales, huiles et graisses,

produits laitiers, viande et sucre), pondéré par leur part dans

le marché international pour la période de

référence 2002-2004. En janvier 2011, il s'est envolé

à 245 contre 151 en juin 2010 pour les céréales, à

278 contre 168 pour les huiles et graisses, à 166 contre 137 pour la

viande et à 420 points contre 225 pour le sucre. Celui des produits

laitiers restent à peu près constant à 221 points.

L'augmentation en 2010 du prix des grains concerne surtout le blé

(+50%), le maïs (+50%) et le soja (+34%). Comparée à celle

du premier semestre 2008 qui avait provoqué des émeutes dans de

nombreux pays, la hausse concerne surtout les huiles, le sucre et les produits

animaux. Elle est actuellement moins forte pour les céréales,

produits particulièrement sensibles pour les consommateurs urbains

vulnérables de nombreux pays fortement importateurs. Cette hausse des

prix sur les marchés internationaux ne se répercute pas encore

sensiblement sur les prix des aliments sur les marchés intérieurs

des pays vulnérables, sauf depuis janvier 2011 pour les pays

importateurs de maïs d'Afrique Centrale. Mais compte tenu du délai

de transmission des prix entre les marchés locaux et internationaux, il

est probablement trop tôt pour constater l'impact sur les prix locaux.

En somme, la hausse des cours peut être lue avec une

marge confortable d'erreur comme le résultat d'un déficit de la

demande sur l'offre. Les raisons sous-jacentes à la croissance de la

demande et à l'inertie de l'offre varient selon les auteurs;

néanmoins, une série de huit facteurs affectant l'une ou l'autre,

à laquelle il convient d'ajouter deux acteurs complémentaires qui

ne leur sont pas directement liés, peut être établie. Ce

sont:

Ø La hausse des prix de l'énergie augmente les

coûts de production, et, in fine, les prix agricoles. Ses implications

sur le coût de l'électricité, du transport, des intrants

chimiques, se combinent par une hausse des coûts de production agricole.

Plusieurs produits se renchérissent parallèlement à la

hausse du pétrole brut;

Ø La hausse de l'offre de biocarburants, et en

particulier d'éthanol produit à partir de maïs

nord-américain qui réduit la production agricole disponible

à des fins alimentaires;

Ø Les aléas climatiques: par exemple l'Australie

a été frappée par deux sécheresses

consécutives en 2006 et 2007 tandis qu'en 2008, l'Europe subissait des

pluies abondantes avec un même résultat de réduction de

l'offre mondiale de céréales;

Ø La croissance de la demande des pays

émergents, et en particulier de la chine. Energivore et

protéinivore, la croissance chinoise à deux chiffres a vu ce pays

se transformer en importateur net de produits qu'il exportait moins de dix ans

auparavant. La chine est aujourd'hui le premier consommateur et importateur de

minerais et métaux, le deuxième consommateur de pétrole,

et le premier importateur mondial de soja et d'oléagineux, de coton, de

laine et de caoutchouc;

Ø Les politiques publiques de restriction à

l'exportation, mises en place en particulier sur le riz, ont accru

l'écart entre la demande et l'offre mondiale disponibles sur un

marché de surcroît déjà étroit;

Ø La baisse du dollar: des estimations de la

sensibilité (dite « élasticité ») des prix

matières premières (libellés en dollars) aux

évolutions du dollar montrent qu'une dépréciation de 1% de

la monnaie américaine se traduit par un renchérissement des cours

du pétrole de 1%, et un renchérissement moyen des cours des

matières premières situé entre 0,5% et 1%;

Ø La restructuration des marchés (baisse des

stocks). La transformation des filières alimentaires durant les dix

dernières années, marquée par une segmentation accrue en

aval entre produits transformés, une multiplication des filières

spécialisées et un accroissement de la dispersion

géographique de la production et de la consommation, s'est

accompagnée d'une réduction marquée des stocks mondiaux;

Ø L'étroitesse des marchés: les produits

agricoles dont la hausse fut la plus précoce et la plus marquée

(céréales) sont relativement peu échangés dans le

monde en proportion de l'offre disponible;

Ø La spéculation: l'influence des marchés

à terme sur l'évolution des cours des matières

premières au comptant (« spot ») est une antienne

qui s'invite à chaque crise dans le débat public.

Plusieurs éléments expliquent qu'en 2006-2008 la «

spéculation » et les « spéculateurs » aient

été particulièrement mis à contribution pour

expliquer l'emballement des cours;

Ø Le sous-investissement dans le secteur agricole: la

crise alimentaire mondiale est avant tout le résultat de l'insuffisance

des investissements observée depuis un certain temps, et qui a

causé la baisse de la productivité agricole des pays en

développement; cette baisse a elle-même été

aggravée par la dégradation des sols.

Globalement tous ces facteurs constituent un ensemble des

causes qui peuvent être source des tensions inflationnistes au niveau des

denrées alimentaires. En effet, la conséquence de ces

phénomènes sera inévitablement une augmentation des

personnes vivant dans la vulnérabilité, plus

particulièrement dans les pays en voie de développement. Comme le

Niger importe plus qu'il exporte l'analyse du taux de couverture s'impose.

|