I. LES DONNEES :

Notre travail débute par la recherche de

données, car sans donnée, nous ne pouvons modéliser donc

effectuer notre étude.

On s'est donc posé la question

suivante : « Qu'est ce qui expliquerait la production de

déchets ? »

A partir de là on a pu établir une liste de

différents facteurs et nous avons commencé notre recherche de

données sur ces derniers.

Etant donné que notre étude débute en

1949, nous avons eu du mal à trouver des données sur tous les

facteurs voulus, cependant nous avons pu en trouver sur nos deux principales

variables, que nous allons décrire dans la suite. Nous avons

constitué notre base de données principalement grâce

à la Direction de la Protection de l'Environnement (DPE) qui est un

service rattaché à la mairie de Paris.

A. La variable expliquée :

Nous allons étudier en détail la variable

expliquée.

Nous commencerons par l'analyser, regarder les dates

importantes, puis nous étudierons la stationnarité de cette

série.

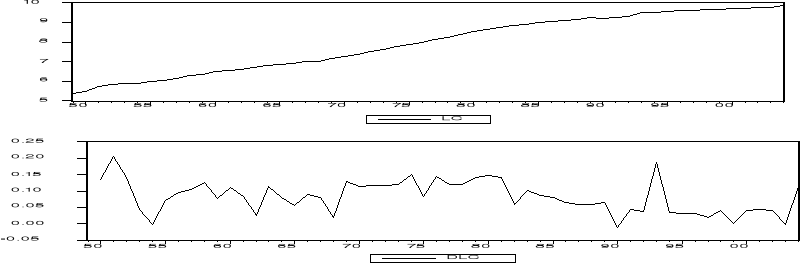

1) Description :

Déchets ménagers parisiens

Notre sujet a pour but d'essayer d'expliquer la production de

déchets par habitant au niveau de Paris.

La variable expliquée est donc la production d'ordures

ménagères parisiennes rapportées à la population de

Paris (dit Dechp).

C'est une variable quantitative et continue.

Nous pouvons observer sur le graphique, que la production de

déchets par tête est croissante sur la période 1949-1989,

puis décroissante sur la période 1990-2004.

Source : DPE

reportez vous page 45 pour un graphique

détaillé

Plus précisément, on peut même dire que

cette variable suit une croissance linéaire jusqu `en 1975

où l'on constate une rupture.

C'est d'ailleurs à cette date qu'elle dépasse sa

moyenne, qui est de 405 kilogrammes par habitant et par an, soit plus d'un

kilogramme par habitant et par jour.

Sur la période 1975-1989, notre variable à

tendance à suivre une croissance linéaire plus forte (changement

de pente par rapport à la première période).

En 1989-1990, on observe une seconde rupture, assez violente,

la production de déchet chute de prés de 20%. On passe en 1989 de

568 kilogrammes par habitant à 468 kilogrammes par habitant en 1990.

Puis sur la période 1990-2004, la production de

déchet par habitant continue de décroître.

Qu'est ce qui explique une évolution si

mouvementée ?

En 1969, on dépasse le seuil de un kilogramme de

déchets par habitant et par jour.

A ce stade on ne parle plus de société de

« consommation » mais bien de société

de « déchet ».

La première grande loi sur la gestion des

déchets a été promulguée le 15 Juillet 1975.

Elle instaure l'obligation pour chaque commune de collecter et

d'éliminer les déchets des ménages, en précisant

que ces opérations doivent se faire « sans risque pour

l'environnement et pour la santé humaine ». Une commune a

le droit de déléguer cette responsabilité à un

syndicat intercommunal auquel elle adhère.

Cette loi instaure aussi le principe de

« pollueur payeur » pour financer son

application.

Ø Ce seront donc les ménages qui financeront la

collecte et le traitement des déchets ménagers.

Ø Quant aux déchets d'entreprises, ce sont les

entreprises qui en sont responsables et doivent en financer leur collecte et

l'élimination.

Cette loi vise aussi à réduire la production des

déchets à la source et à promouvoir la

récupération et le recyclage des déchets. Mais ces

dispositions ne seront pratiquement pas suivies dans les faits.

Pendant quinze ans, cette politique s'est trouvée

inversée, on a effectivement mis en place le traitement des

déchets, on a crée des usines d'incinération et de

recyclage, mais on a abandonné la question de leur réduction.

A la fin des années 80, la quasi-totalité de la

population française bénéficiait d'une collecte des

ordures ménagères éliminées dans des installations

conformes aux exigences réglementaires.

Mais le recyclage et la valorisation n'étaient pas

développés et pratiquement tous les déchets (70%)

étaient éliminés en décharge ou par

incinération, ce qui représentait un énorme gaspillage de

matières premières.

La société française s'est trouvée

confrontée à un profond décalage entre les déchets

ménagers qu'elle produisait et les moyens qu'elle s'était

donnée pour les traiter et les éliminer. Décalage qui a

conduit le gouvernement de l'époque à instaurer une nouvelle loi,

la loi Royal (la loi du 13 juillet 1992), et à

définir de nouvelles règles pour la gestion des

déchets.

Cette loi marque un tournant dans nos modes de

gestion de déchets.

Outre l'objectif de réduction des

déchets à la source, on peut en retenir trois grands

principes :

Ä L'obligation de valorisation et de recyclage

des déchets.

Ceux-ci représentent désormais un gisement

d'énergie et de matières premières que l'on n'a plus le

droit de gaspiller, ni de détruire. Les communes doivent donc mettre en

place les moyens et équipements nécessaires au

développement du recyclage et de la valorisation.

Ä La mise en place de Plans

départementaux.

Ils définissent les grandes orientations de la gestion

des déchets ménagers à l'échelle du

département, dans un souci de rationalisation et de cohérence des

moyens de collecte et de traitement à l'échelle d'un territoire

administratif. Les communes sont toujours responsables des déchets

ménagers, mais doivent suivre les prescriptions du Plan

départemental. Par exemple, une commune ou un groupement de communes ne

peut pas créer de nouvelle décharge ou de nouvel

incinérateur si le plan départemental ne l'a pas prévu.

Ä La mise en décharge

réservée aux seuls déchets ultimes.

Les anciennes décharges où étaient

enfouis tous nos déchets ménagers doivent être

fermées. Seuls les déchets qui ne pourront être

valorisés ou recyclés à un coût acceptable pourront

toujours être enfouis. D'ailleurs, on ne parle plus de décharge,

mais de centre de stockage de déchets ultimes.

Les années 90 sont donc marquées par

l'engagement des politiques et l'adoption de loi nécessaire pour obliger

les gens à prendre conscience du problème que sont les

déchets et les faire réagir pour qu'ils réduisent leurs

détritus ou qu'ils consomment mieux.

Cependant la réglementation mise en place ne suffit pas

à expliquer une chute de 20% de la production, nous pensons que cette

baisse en 1990 est due à un changement d'estimation du tonnage d'ordures

ménagères. Nos pensées ont été

confirmées par des responsables de la DPE. En effet en 1990 on ne

comptabilise plus dans les ordures ménagères les encombrants, le

verre, les magazines et les journaux.

mot définit pages 58-59

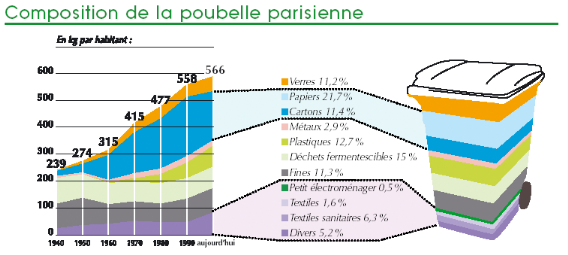

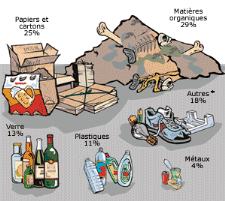

Evolution de la composition des poubelles

françaises :

Source : ADEME

Regardons le document présenté ci-dessus, il a

été réalisé par l' « Agence

gouvernementale de l'Environnement » et de la

« Maîtrise de l'Energie » (ADEME) pour une

étude sur les déchets ménagers des français.

On remarque qu'environ 40 % du poids humide des ordures

ménagères provient des emballages (bouteilles, cartons, sacs,

boîtes de conserve...). En poids sec, cette proportion atteint 47%.

Parmi les emballages présents dans le gisement

d'ordures ménagères, les trois premiers matériaux sont :

le verre, le plastique puis le carton. Ils

représentent à eux seuls près de 83 % des tonnages

d'emballages (poids sec).

Cette moyenne a beaucoup évolué depuis 1960, la

part en poids des matières organiques est passée de 26% à

29% et celle du verre de 4% à 13%. Les papiers cartons restent stables

tandis que les plastiques, inexistants à l'époque,

représentent 11% des quantités totales à l'issue des

mesures de la campagne 1993.

Ce qui nous conforte dans l'idée que la consommation a un

rôle à jouer, puisque en étudiant la composition des

poubelles des français, on observe des changements alors même que

nous savons que les modes de consommation ont également changé

dans les années 70.

définition donnée pages 58-59

2) Etude de la stationnarité

:

L'économètre doit faire face à un

autre problème que le manque de données. Il ne peut observer

qu'une partie de la trajectoire du processus étudié, pour notre

part il s'agit de la période 1949-2004.

Il est souhaitable que les propriétés

statistiques mesurables sur ce tronçon de la trajectoire soient

reproductibles dans le temps, c'est le cas si la série est

stationnaire.

Une série est dite faiblement stationnaire, si la

moyenne du processus étudié, sa variance sont des moments finis

et indépendant du temps. La dernière conditions est que sa

fonction d'auto covariance soit indépendante du temps. Si ces trois

conditions sont vérifiées, on peut affirmer que la série

est faiblement stationnaire.

Nous cherchons à expliquer une

évolution, pour avoir de meilleures interprétations nous avons

choisis d'utiliser le logarithme des déchets par habitant (dit ld) et le

logarithme des dépenses moyennes de consommation par habitant (dit lc).

Une autre justification de la prise des logarithmes se trouve dans

l'étude des variances de nos séries.

En effet, en utilisant les logarithmes nous réduisons

les fluctuations des variables, la variance de la série des

déchets passe ainsi de 7029.14158 à

0.04745377 et de 36241091.4 à

2.59099712 pour celle de la consommation.

Pour information, la variance correspond à

l'écart quadratique entre les observations de la série et sa

moyenne, c'est-à-dire qu'elle correspond aux fluctuations de la

série autour de sa moyenne.

Autrement dit, nous allons étudier la

stationnarité de la série des logarithmes des déchets par

habitant (dit ld).

Pour ce faire, nous étudierons le corrélogramme

de la série, puis nous ferons plusieurs tests et conclurons à la

stationnarité ou non. Si on conclut à la non stationnarité

de la série, nous la stationnariserons alors.

confère page 51, pour visualiser les sorties EViews

des test effectués

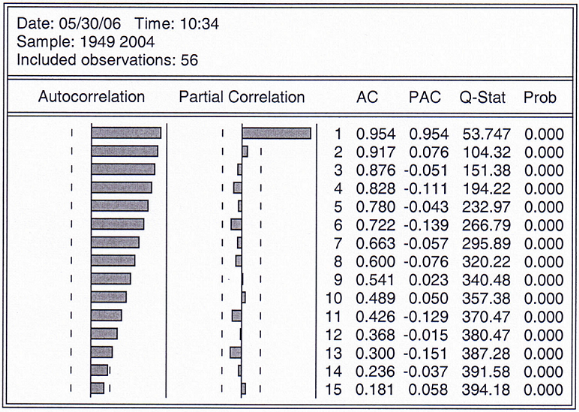

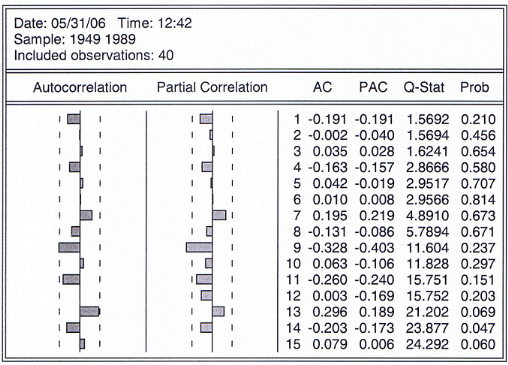

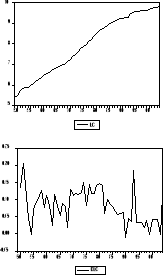

a. Etude du

corrélogramme :

Corrélogramme de

ld

A première vue, on aurait tendance à croire que

ce processus est un AR (1) minimal.

En effet on observe une cassure à l'ordre 1 au niveau

des autocorrélations partielles, et un cycle sur les

autocorrélations (les treize premières sont significativement

différentes de zéro).

Cependant, la décroissance des auto-corrélations

est trop lente pour être celle d'un processus AR (1).

Si cela avait été un processus AR (1),

l'écart entre deux auto-corrélations aurait été

plus grand Nous soupçonnons que nous avons à faire à un

processus « Difference Stationnary » (dit DS). Si

tel est le cas cela voudrait dire que notre processus n'est pas

stationnaire.

Cependant pour la stationnariser, il suffirait d'appliquer

l'opérateur différence première. Pour tester la

stationnarité, nous allons utiliser le test de « Dickey-Fuller

Augmenté » (ADF), si on conclut à la

stationnarité, nous devrons confirmer ce résultat par un autre

test : celui de Philips Perron.

b. Test ADF :

Le test de « Dickey-Fuller

Augmenté » est un test de stationnarité. Ce test doit

s'effectuer sur plusieurs modèles.

Ø Le premier correspond à la variable

étudiée que l'on pose égale à sa valeur

retardée plus un résidus : ld (t) = ñ ld (t-1) +

Ut

Ø Le second correspond au premier modèle auquel

on rajoute une constante :

ld (t) = C + ñ ld (t-1) + Ut

Ø Le troisième reprend le second modèle

dans lequel on ajoute une tendance :

ld (t) = C + T + ñ ld (t-1) + Ut

Ce test suppose que les perturbations Ut sont des bruits

blancs, c'est-à-dire qu'ils suivent une loi normale de moyenne nulle et

d'espérance égale à ó, mais cela signifie aussi

qu'ils sont stationnaires.

Ce test est aussi appelé « test de racine

unitaire », c'est pour cela que si |ñ| <= 1, notre

série est stationnaire, l'effet des chocs serait transitoire. Autrement

dit, si jamais notre série connaît un choc, on sait qu'elle

reviendra sur sa trajectoire d'équilibre.

Nous testons l'hypothèse :

H0 : la série est non stationnaire et de type DS,

équivaut à ñ = 1 (effet des chocs permanents)

Contre

H1 : la série est stationnaire, autrement dit

|ñ| <= 1 (effet des chocs transitoires)

Nous précisons que les résultats

présentés correspondent au « test ADF » fait

pour un seul modèle, celui avec la constante (modèle 2). Pour

information : les tests ont été effectués dans les 3

types de modèles, mais comme les conclusions sont les mêmes, pour

des raisons de clarté et pour ne pas encombrer les annexes de

résultats, nous avons décidé de présenter les

résultats que pour un seul modèle.

|

ADF Test Statistic

|

-1.474876

|

1% Critical Value

|

-3.5547

|

|

|

5% Critical Value

|

-2.9157

|

|

|

10% Critical Value

|

-2.5953

|

On voit que la statistique du test « ADF

statistic » est supérieure à toutes les valeurs

critiques. Avec un seuil de confiance de 95%, on ne peut donc pas rejeter

l'hypothèse H0, on conclut alors que notre série est non

stationnaire et de type DS.

Pour pouvoir utiliser cette variable, on doit la

stationnariser. C'est ce que nous allons nous efforcer de faire dans la

suite.

3) Stationnarisation de la série

« ld » :

Il est important de stationnariser notre processus,

afin de connaître son ordre d'intégration, car c'est une

information clé pour le test de co-intégration que nous ferons

après avoir stationnariser nos deux processus.

Pour en parler brièvement, on peut dire que comme nos

variables ne sont pas stationnaires, nous ne sommes pas sûr d'avoir une

relation stable à long terme, mais si on a une relation de

co-intégration, nous sommes sûr d'avoir une relation stable

à long terme et ce, malgré le fait que nos séries ne

soient pas stationnaires.

La variable « déchets ménagers par

habitant » est donc une série non stationnaire DS.

La particularité d'un processus DS est qu'il est non

stationnaire en moyenne et en variance, plus particulièrement on sait

que la variance croît avec le temps, ce qui signifie que cette

série subit les effets de chocs de façon permanente. On dit

qu'elle a une mémoire.

Le plus intéressant avec les séries DS

c'est que l'on sait les stationnariser. Il suffit d'appliquer

l'opérateur de différence première.

reportez vous à la page 51-52, si vous

désirez voir les sorties Eviews de test faits

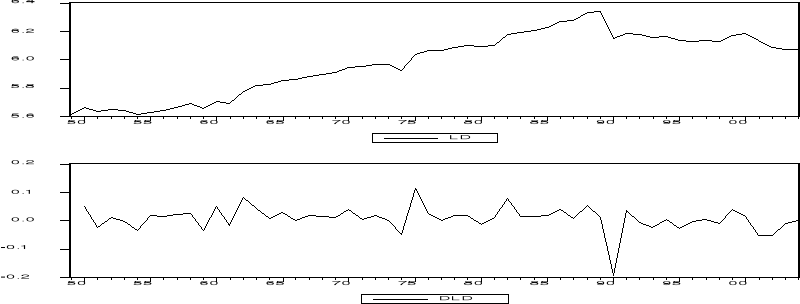

a) Différenciation au premier

ordre :

Nous avons donc appliqué l'opérateur

« différence première () » à notre

série brute.

Cela signifie que l'on soustrait à notre processus, le

même processus mais décalé d'une période.

Autrement dit : ld (t) = ld (t) - ld (t-1).

On voit bien que notre série se stationnarise, on passe

d'une série brute qui suivait une croissance linéaire, puis

une décroissance à partir de 1990.

A une série différenciée au premier

ordre (DLD) qui se situe en moyenne autour de 0, mise a part en 1990 où

on observe une chute brutale dont la cause a déjà

été évoquée. Pour confirmer la stationnarité

de notre série différenciée, nous allons faire des

tests.

b) Test ADF :

Cette fois-ci, on constate que la statistique de test est

inférieure aux différentes valeurs critiques. Avec un seuil de

confiance de 95%, on conclut à la stationnarité de la

série différentiée.

|

ADF Test Statistic

|

-10.18520

|

1% Critical Value

|

-3.5598

|

|

|

5% Critical Value

|

-2.9178

|

|

|

10% Critical Value

|

-2.5964

|

Notre série ld est intégrée

d'ordre 1 (dit I (1)).

Afin d'être sûr de ce résultat (car une

mauvaise stationnarisation peut créer des perturbations artificielles),

nous allons faire un deuxième test : celui de

Phillips-Perron.

c) Test

Phillips-Perron :

Les hypothèses sont les mêmes que pour le

test ADF.

On voit que notre statistique calculée

« PP test statistic » est inférieure aux

valeurs critiques, notamment celle pour un risque de 5%, on accepte donc

l'hypothèse H0.

|

PP Test Statistic

|

-18.20010

|

1% Critical Value

|

-3.5572

|

|

|

5% Critical Value

|

-2.9167

|

|

|

10% Critical Value

|

-2.5958

|

Autrement dit, on est sûr à 95% que notre

série (en logarithme) est intégrée d'ordre 1.

Nous en avons fini avec l'étude de la série des

déchets ménagers par habitant de Paris.

Pour résumer on peut dire que notre variable

expliquée croît sur la période 1949-1989, puis a tendance

à décroître.

Nous avons évoqué les principales lois sur les

déchets, comme la loi du 15 Juillet 1975 qui instaure le principe du

« pollueur payeur » et l'obligation pour chaque commune de

collecter et d'éliminer ses déchets, ou encore la loi Royal (13

juillet 1992) qui stipule que l'on doit s'efforcer de réduire les

déchets à la source et valoriser par le recyclage les

déchets.

Puis, nous avons démontré que notre série

n'était pas stationnaire mais intégré d'ordre 1.

B. La variable explicative :

L'analyse de notre variable expliquée étant

terminée, nous allons passer à l'analyse de notre variable

explicative : « dépense moyenne de consommation par

tête ».

En effet, on s'est demandé ce qui pouvait faire

augmenter la production de déchets, et toutes nos réponses ont

convergé vers la même réponse : « la

consommation ».

Tout comme nous, vous avez pensez au revenu

mais que fait-on avec ce dernier ?

Nous consommons. Cette variable est également

justifiée par certains auteurs urbanistes telle que Mme Barles qui

stipule, dans son ouvrage « l'invention des déchets

urbains », que la croissance des déchets est due à une

croissance de la population au dix-neuvième siècle, puis à

une croissance importante de la consommation unitaire au vingtième

siècle.

Il est très difficile d'obtenir des données sur

la consommation ou même sur le revenu parisien à partir de 1949

à nos jours. Pour cette raison nous avons été

obligés de prendre les chiffres de la consommation française,

cela ne pose pas de problème car on étudie la tendance (savoir

quand elle augmente, si elle diminue, etc.). Les chiffres sont disponibles

à l' « Institut National de la Statistique et des Etudes

Economiques ».

Nous commencerons cette étude par une description de

cette variable puis, on en étudiera la stationnarité.

1) Description :

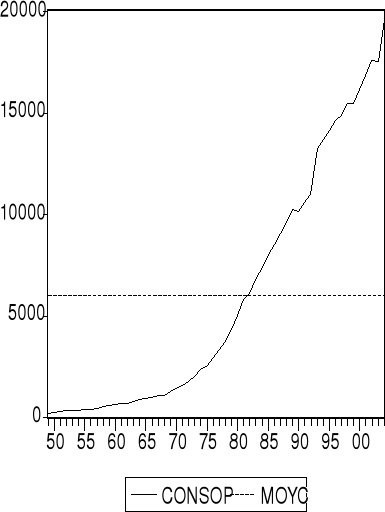

Dépense moyenne de consommation par

tête

La seule variable susceptible d'expliquer la production de

déchet est la consommation, à cause du manque de donnée,

nous sommes contraint d'étudier les dépenses moyennes de

consommation des français (dit Consop).

C'est une variable quantitative et continue.

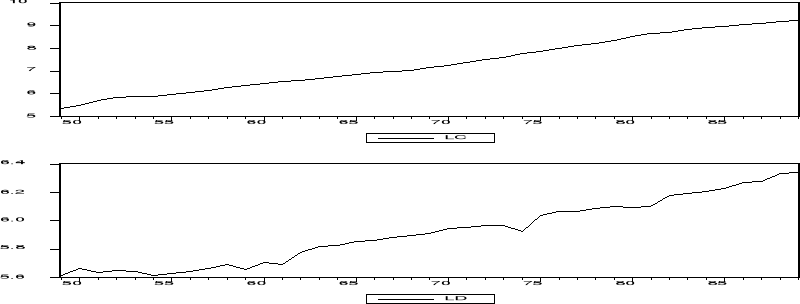

On observe graphiquement, que les dépenses de

consommations des français ont tendance à augmenter au fil des

ans.

Source : Insee

La moyenne, qui est de 6027 euros par habitant et par an,

sépare l'évolution de notre variable en deux sous

périodes.

La première partie qui se situe en dessous de la

moyenne correspond à la période 1949-1981, quant à la

seconde, qui se situe au dessus de la moyenne, correspond à la

période 1982-2004.

Plus précisément, on observe une rupture en

1980, on peut dire que sur la première période, la

consommation par tête suit une croissance géométrique,

tandis que sur la seconde période, elle, croît

linéairement.

Faisons un petit rappel historique

approfondi.

En 1949, nous sommes au lendemain de la guerre, les gens

reprennent une vie normale et reconstruisent le pays.

L'inquiétude des années de guerre a laissé place à

la joie de la reconstruction et de l'avenir. Jean Fourastié qualifiera

les trente années qui nous mènent de 1945 en 1975 de

« trente glorieuse », car les

Français connaissent trente années de croissance forte et

constante, c'est à ce moment que la société de

consommation est apparue.

Longtemps l'autoconsommation a été

prépondérante : le paysan d'il y a 200 ans n'achetait

presque rien, son lopin de terre suffisant à satisfaire ses maigres

besoins. Grâce aux progrès, il a de plus en plus produit, et a

vendu le surplus qu'il ne consommait pas. Avec cet argent, il a pu satisfaire

de nouveaux besoins, comme acheter un lit pour remplacer sa paillasse ou du

charbon plutôt que de ramasser du bois pour se chauffer.

Aujourd'hui, l'autoconsommation est très

réduite, et la consommation est si développée que l'on

peut parler de société de consommation. En effet, les principaux

besoins "vitaux" étant satisfaits, les producteurs essaient de susciter

de nouveaux besoins par l'innovation technique et par la publicité.

un graphique plus détaillé est

présenté page 46

Mais à partir de 1975, les « trente

Glorieuses » ont fait place aux « trente

peureuses » avec les mouvements de « Mai

68 » et l'apparition du chômage. Pour ne rien arranger, en 1974

a lieu le premier choc pétrolier et avec lui, la première

inflation sérieuse connue en France. En 1983, la crise économique

arrive avec l'explosion du chômage, la France rentre alors dans une phase

dépressive.

En effet, à cette époque les salaires

étaient indexés sur le niveau général des prix.

Ainsi l'inflation a eût comme conséquence d'augmenter les

salaires, cette hausse des salaires a induit une augmentation des prix et ainsi

de suite. On est rentré dans un cercle vicieux.

De plus, cette inflation continue a fait baisser le volume

des exportations car nos biens étaient devenus trop chers. Pour pallier

ce problème de compétitivité et freiner la croissance des

salaires, le gouvernement a mis en place une politique d'indexation des

salaires sur les prix, la tension sur le marché du travail et

l'inflation anticipée.

L'apparition, en 1991, de la guerre du Golfe ne remonte pas le

moral des Français. Mais les dépenses de consommation ne cesse

pas de croître pour autant, on remarque tout de même un changement

de type de croissance. On passe d'une croissance géométrique

à une croissance linéaire moins forte, mais toujours croissante.

En effet, la consommation est en progression constante depuis

quarante ans et représente plus des 2/3 du PIB. Ceci peut être

imputable au fait que le crédit à dorénavant une place

très importante dans les ménages.

De plus les délocalisations dans le but d'avoir une

main d'oeuvre bon marché, mais également l'engagement des grandes

chaînes d'alimentation tel que les centres « E.

Leclerc » ou encore « Carrefour » ont permis une

baisse des prix donc le maintient de la consommation, qui est nécessaire

à l'équilibre économique puisqu'elle crée des

emplois et fait tourner l'économie.

Mais il y'a un autre phénomène : notre mode

de consommation a changé. Dans les années 70 le sac plastique

fait irruption dans la vie des ménages et remplace rapidement le sac en

papier. C'est le début de l'ère de la consommation

jetable. Le papier journal, comme emballage, laisse place au film

plastique qui met les aliments a l'abri des contaminations extérieures

et constitue un facteur de sécurité alimentaire.

Et le progrès technique n'arrange pas les choses, les

conserves font leur apparition ainsi que différentes matières

plastiques et les emballages en cartons fréquemment utilisés

pour conditionner le lait. L'environnement du consommateur s'est modifié

(grandes surfaces, multiplication des enseignes, apparition de nouveaux

produits...) induisant chez lui de nouveaux comportements.

Aujourd'hui la consommation ne reflète pas un statut

social, et les cadres comme les ouvriers consomment globalement les mêmes

produits issus des mêmes réseaux de distribution.

Cependant, des crises alimentaires ou environnementales

récentes (" vache folle ", OGM...) ont fait naître des

inquiétudes et des exigences en matière de sécurité

et de qualité qui pourraient faire resurgir à nouveau des

clivages entre ceux qui auront les moyens d'acheter des produits de haute

qualité (produits " bio " ou labellisés, produits du terroir...)

nettement plus chers et les autres.

Enfin, les comportements ont changé, le même

consommateur peut acheter du bas de gamme et du haut de gamme, il connaît

les astuces du marketing, est devenu plus exigeant et n'hésite pas

à comparer les prix et à se servir auprès de plusieurs

réseaux de distribution. Il utilise la vente par correspondance et

Internet pour ses achats.

2. Etude de la stationnarité

:

L'économètre doit faire face à un autre

problème que le manque de données. Il ne peut observer qu'une

partie de la trajectoire du processus étudié, pour notre part il

s'agit de la période 1949-2004. Il est souhaitable que les

propriétés statistiques mesurables sur ce tronçon de la

trajectoire soient reproductibles dans le temps, c'est le cas si la

série est stationnaire.

Une série est dite faiblement stationnaire, si la

moyenne du processus étudié, sa variance sont des moments finis

et indépendant du temps. La dernière conditions est que sa

fonction d'autocovariance soit indépendante du temps. Si ces trois

conditions sont vérifiées, on peut affirmer que la série

est faiblement stationnaire.

Pour ce faire nous étudierons le corrélogramme

de la série puis nous ferons plusieurs test et conclurons à la

stationnarité ou non. Si on conclut à la non stationnarité

de la série, nous la stationnariserons.

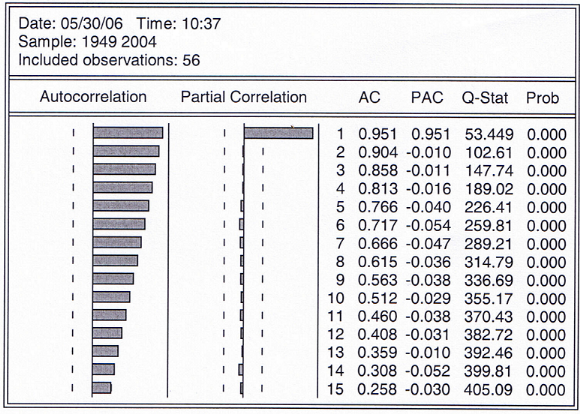

a. Etude du

corrélogramme :

Corrélogramme de lc

A première vue, on aurait tendance à croire que

ce processus est un AR (1) minimal.

En effet on observe une cassure à l'ordre 1 au niveau

des autocorrélations partielles, et un cycle sur les

autocorrélations (les treize premières sont significativement

différentes de zéro).

Cependant, la décroissance des autocorrélations

est trop lente pour être celles d'un processus AR (1).

Si cela avait été un processus AR (1),

l'écart entre deux autocorrélations aurait été plus

grand

Nous soupçonnons que nous avons à faire

à un processus « Difference Stationnary »

(dit DS).

Si tel est le cas cela voudrait dire que notre processus n'est

pas stationnaire.

Cependant pour la stationnariser il suffirait d'appliquer

l'opérateur différence première.

Pour tester la stationnarité nous allons utiliser le

test de « Dickey-Fuller Augmenté » (ADF), si on

conclut a la stationnarité nous devrons confirmer ce résultat par

un autre test celui de Phillips-Perron (PP).

les tests sont présentés en détails

page 53

b. Test ADF :

Ce test nous permet de savoir si notre série est

stationnaire ou pas.

Nous testons l'hypothèse :

- H0 : la série est non stationnaire et de type

DS

Contre :

- H1 : la série est stationnaire

On voit que la statistique du test « ADF

statistic » est supérieure à toutes les valeurs

critiques. On ne peut donc pas rejeter l'hypothèse H0 avec un seuil de

confiance de 95%, on en conclut que notre série est non stationnaire et

de type DS.

|

ADF Test Statistic

|

-1.888797

|

1% Critical Value

|

-3.5547

|

|

|

5% Critical Value

|

-2.9157

|

|

|

10% Critical Value

|

-2.5953

|

Pour pouvoir utiliser cette variable, on doit la stationnariser.

C'est ce que nous allons nous efforcer de faire dans la suite.

3. Stationnarisation de la série

« lc » :

Il est important de stationnariser notre processus, afin de

connaître son ordre d'intégration, car c'est une information

clé pour le test de co-intégration que nous ferons après

avoir stationnariser nos deux processus.

La variable « déchets ménagers par

habitant » est donc une série non stationnaire DS.

La particularité d'un processus DS est qu'il est non

stationnaire en moyenne et en variance, plus particulièrement on sait

que la variance croît avec le temps, ce qui signifie que cette

série subit les effets de chocs de façon permanente. On dit

qu'elle a une mémoire.

Le plus intéressant avec les séries DS c'est

que on sait les stationnariser. Il suffit d'appliquer l'opérateur de

différence première.

les sorties EVIews des tests, sont présentées

page 53-54

a. Différentiation au premier

ordre :

Nous avons donc appliqué l'opérateur

« différence première () » à notre

série brute.

Cela signifie qu'on soustrait à notre processus, le

processus décalé d'une période.

Autrement dit :

lc (t) = lc(t) - lc (t-1)

On voit bien que notre série se stationnarise, on passe

d'une série brute qui croissait sur toute sa période.

Alors que la série différenciée au

premier ordre (DLC) se situe en moyenne autour de 0, mise à part

quelques chocs.

Pour confirmer la stationnarité de notre série

différenciée, nous allons étudier son corrélogramme

et faire des tests.

b. Test ADF :

Cette fois-ci, on constate que la statistique de test est

inférieure aux différentes valeurs critiques, on refuse donc au

seuil de 5% l'hypothèse H0. On conclut donc à la

stationnarité de la série différentiée.

|

ADF Test Statistic

|

-3.914265

|

1% Critical Value

|

-3.5572

|

|

|

5% Critical Value

|

-2.9167

|

|

|

10% Critical Value

|

-2.5958

|

Notre série lc est intégrée

d'ordre 1 (dit I (1)).

Afin d'être sûr de ce résultat, car une

mauvaise stationnarisation peut créer des perturbations artificielles,

nous allons faire un deuxième test : celui de

Phillips-Perron.

c. Test

Phillips-Perron :

Les hypothèses testées sont les mêmes que

pour celui du test ADF.

Notre statistique de test est inférieure aux valeurs

critiques, rien ne nous permet de ne pas affirmer, que pour un seuil de 5%,

l'hypothèse H0 est fausse.

|

PP Test Statistic

|

-4.743586

|

1% Critical Value

|

-3.5547

|

|

|

5% Critical Value

|

-2.9157

|

|

|

10% Critical Value

|

-2.5953

|

Autrement dit, on peut dire que l'on est à 95% sur que

notre série est intégrée d'ordre 1.

Au vue de cette analyse on a constaté que la

dépenses moyenne de consommations des français a fortement

augmenté au cour du temps, et ne cesse pas de croître.

Il est vrai que tout est fait depuis un certain temps pour

augmenter notre pouvoir d'achat. L'essor du crédit ou l'engagement des

grandes enseignes de supermarchés permet de maintenir un certain niveau

de consommation.

Tout ceci est fait afin de maintenir l'équilibre

économique dont le principal moteur est la consommation.

Enfin on a montré que cette série est

intégrée d'ordre 1.

C. Analyse conjointe des deux

variables :

La description de nos données étant

terminé nous allons nous regarder la matrice des corrélations

entre nos séries afin de voir si il existe une relation entre eux.

Matrice des corrélations entre ld et lc sur

la période 1949-2004 :

|

LD

|

LC

|

|

LD

|

1.000000

|

0.930790

|

|

LC

|

0.930790

|

1.000000

|

Le coefficient de corrélation indique si il y'a, ou

pas, une relation entre nos variables. Ce coefficient est compris entre -1 et

1.

Dans notre cas, on voit que le coefficient de

corrélation entre les déchets par tête et les

dépenses de consommation par habitant est égal à

0.930790.

La rupture qui s'est produite en 1989 ne présage rien

de bon, aussi nous allons regarder la matrice des corrélations sur une

sous période allant de 1949 à 1989.

Matrice des corrélations entre ld et lc sur

la période 1949-1989 :

|

LC

|

LD

|

|

LC

|

1.000000

|

0.984611

|

|

LD

|

0.984611

|

1.000000

|

Le coefficient de corrélation entre les déchets

par tête et les dépenses de consommation par habitant est

égal à 0.984611. La relation qui lie nos variables est encore

plus forte sur la période 1949-1989 que sur la période

1949-2004.

Ainsi on a montré que notre variable explicative est

fortement corrélée, positivement, à notre variable

expliquée, ceci nous conforte dans l'idée que la consommation

peut expliquer la production de déchets, avec en théorie un

paramètre positif.

Le fait de savoir que nos deux séries ont le même

ordre d'intégration et qu'il existe une corrélation entres elles,

nous laisse fortement supposer qu'il existe une relation stable de long terme

entre nos variables.

|