Pour l'amélioration des performances des entreprises publiques camerounaises: le rôle du conseil d'administration( Télécharger le fichier original )par André Marie MBILI ONANA Université de Yaoundé II SOA - DEA ès Sciences de Gestion, option Finance 2004 |

Source: Tsafack Nanfosso R., (1992), p. 31 La lecture de ce tableau nous enseigne que la planification, catalogue des actions à entreprendre dans tous les domaines de la vie de l'entreprise, s'impose à celle-ci afin de prévenir les mutations de l'environnement. Le marketing lui permet d'avoir une bonne perception des attentes de la clientèle, et face à l'environnement il permet de procéder à une exploration permanente du marché. L'organisation interne quant à elle combine les techniques de contrôle et les comportements pécuniairement paternalistes. II-1-1-3 L'approche rationnelle de la gestion d'entrepriseElle fait la part belle aux techniques quantitatives de gestion. Deux catégories retiendront notre attention : les modèles de gestion en environnement certain et les modèles en avenir aléatoire. A- Les modèles de gestion du prévisible Les méthodes de prévision et de programmation en constituent le fondement. La prévision est un élément clé de tout processus de gestion. Elle permet de prévoir l'évolution de l'environnement de l'entreprise à travers tous les facteurs pouvant exercer une influence sur ses résultats. On dispose à cet effet de techniques quantitatives et qualitatives et/ou endogènes et exogènes. Les techniques quantitatives sont basées sur l'étude des données chiffrées caractérisant une variable économique permettant ainsi de mettre en évidence des régularités susceptibles de se produire et à partir des quelles il est concevable de faire des prévisions sur l'état futur de cette variable. Les méthodes qualitatives recourent partiellement à des données chiffrées, mais elles procèdent beaucoup plus par intuition. Les techniques endogènes de prévision ne retiennent que le temps comme variable explicative de l'évolution des phénomènes tandis que les techniques exogènes prennent en compte d'autres variables en plus du temps. La programmation revêt deux formes : la programmation mathématique recouvre un ensemble de techniques d'optimisation sous contraintes, et la programmation dynamique elle s'impose lorsque la décision change de période en période. B- Les modèles de gestion en situation d'incertitude C'est en effet la situation la plus récurrente en matière de gestion d'entreprise. En cas de possible probabilisation de l'environnement, l'analyse de Bayes est indiquée pour la prise de décision, pendant que la théorie des jeux s'adapte en situation non probabilisée. Les critères de Laplace, Wald, Hurwicz et Savage constituent en ces cas de meilleurs techniques face au choix des investissements. Les modèles de gestion rationnelle en traitant de la prévision, de la programmation et de l'incertitude permettent d'engager le pas vers une gestion moderne de l'entreprise. II-1-2 L'approche modernisée de la gestion d'entrepriseElle s'articule autour de trois principaux points ayant tous en commun la caractéristique de mettre à la disposition des entreprises de nouvelles voies pour faire face à l'instabilité de plus en plus soutenue de l'environnement. II-1-2-1 La stratégie La stratégie fait son apparition dans le domaine de gestion d'entreprise avec l'ouvrage20 pionnier d'Igor Ansoff publié en 1965. Il s'agit en effet de la manipulation d'un ensemble de quatre grandes masses21 ayant une influence certaine sur les décisions d'envergure que l'entreprise est amenée à prendre pour, selon les cas, préserver sa survie, se redresser ou poursuivre son développement. Ainsi, << faire de la stratégie consiste donc, essentiellement à placer l'entreprise dans une position - notamment à l'égard des forces concurrentielles - telle qu'elle puisse dégager durablement une performance jugée suffisante par les dirigeants et autres parties prenantes (actionnaires, personnel, banques...) » (Martinet A., 1987). La diversité des outils utilisés ainsi que l'éparpillement des plans où se situent les auteurs des diverses contributions théoriques et pratiques fait de la pensée stratégique une discipline disparate en dépit de sa relative jeunesse. C'est sans doute dans ce mouvement que s'inscrit le management stratégique défini << comme la formulation de l'exécution de plans mettant en relief les activités touchant à ce qui est vital, répandu et d'une 20 Igor Ansoff, (1965), Corporate strategy, Mc Graw Hill 21 Selon Charles Martinet, (1987), il s'agit du projet du groupe dirigeant, de l'environnement économique, des compétences, des ressources de l'entreprise et enfin des obligations et pressions sociales externes. importance permanente pour l'organisation. » Le schéma qui suit en présente les différentes articulations. Figure I-1 Le processus du management stratégique

Planification stratégique Planification des compétences Exécution stratégique Gestion de l'évolution discontinue Source: Tsafack Nanfosso R., p.44, opt. cit. D'après la figure, les objectifs de l'organisation se définissent dans le cadre de la planification stratégique. La mise en oeuvre de l'exécution de la stratégie, c'est-à-dire engager vis-à-vis de l'environnement des manoeuvres stratégiques découlant des orientations choisies et adoptées, ne peut parfaitement s'opérer que par l'étude des compétences managériales et aptitudes de l'entreprise. II-1-2-2 Le nouveau management La nécessité d'adopter un nouveau management fait suite à la montée ainsi qu'à la persistance des turbulences de l'environnement. En référence aux quatre éléments évoqués précédemment lors de l'étude du management traditionnel, le tableau suivant montre les nouvelles méthodes adoptées pour la gestion d'entreprise. Tableau I-2 Les techniques du management moderne

Source: Tsafack Nanfosso R., p.45, opt. cit. Nous remarquons que le marketing perd son prestige face à la clientèle, on lui préfère désormais la vente au sens de Bloch, Hababou et Xardel (1986) pour qui << vendre c'est se taire. >> L'entreprise doit être capable de saisir, au travers d'attitudes, de critiques, de signes plus ou moins perceptibles les véritables attentes des clients et au delà celles du marché. Cependant, le marketing conserve sa mission d'exploration face à l'environnement. Et face à l'organisation interne, l'accent est désormais mis sur la motivation du personnel plutôt que sur l'amélioration des conditions de travail au sens strict. II-1-2-3 L'offensive Selon la théorie behaviouriste (Cyert et March, 1970) l'entreprise est un système dont l'équilibre est sans cesse remis en question du fait des variations que subit l'environnement. Il convient de ce fait, comme le pense Tabatoni P., (1974), que les entreprises attaquent l'environnement au lieu de seulement chercher à s'y adapter. Cela participe de la flexibilité offensive22 de l'entreprise. Le processus d'innovation en constitue le nerf. C'est << la mise en application originale et porteuse de progrès d'une découverte, d'une invention ou tout simplement d'un concept >> (Barreye P-Y., 1976). On lui assigne plusieurs objectifs, qui résumés, amène à distinguer les innovations à caractère imitatif des innovations absolues ou innovations de rupture. De ce qui précède, on retiendra que la flexibilité offensive traduit l'aptitude de l'entreprise à modifier l'environnement par la production et la 22 Pour une vue plus détaillée, voir Tsafack Nanfosso R., opt. cit. distribution des nouveautés viables sur le plan commercial, afin de dégager un avantage comparatif par rapport à la concurrence (Tsafack R., 1992). II-2 Les articulations de la gestion du service publicLa sous-section précédente nous a permis de revisiter le concept de gestion, on a ainsi pu mettre en évidence ses deux principaux aspects, le traditionnel et le modernisé notamment. Cependant, il faut dire que les techniques, telles qu'elles ont été développées faisait plus référence à la gestion des entreprises privées qu'à celle des entreprises produisant des biens collectifs, donc publics. Il est alors intéressant pour nous de savoir ce qu'il en est de cette catégorie d'entreprises. Nous examinerons, pour ce faire, tour à tour, les spécificités de la gestion publique par rapport à la gestion privée et les différentes fonctions (quatre) de gestion de l'entreprise publique. II-2-1 Les faits non marchandsDeux points ressortent particulièrement pour aborder les spécificités de la gestion publique dont l'accroissement de la diversité et de la complexité des biens concernés par ce type de gestion (ceux relevant de l'Etat) a conduit à la qualifier par une négation : le non marchand. II-2-1-1 Les organisations à but non lucratif Une organisation à but non lucratif (OBNL) est une organisation dont le mobile d'action n'est pas un avantage monétaire proportionnel à la cotisation de chacun de ses membres. Cette organisation - publique ou privée - produit des biens ou des services au profit de ses adhérents ou de ses non-adhérents. L'adhésion étant cependant volontaire ou obligatoire. Toutes les organisations publiques relèvent de cette catégorie. Mais il existe aussi des grandes OBNL privées, c'est le cas des mutuelles d'assurance, des coopératives de production ou d'achat, des organisations caritatives, des syndicats, des clubs, etc. Les OBNL sont aussi appelées institutions non marchandes (INM). II-2-1-2 Les biens et services collectifs Deux singularités caractérisent les biens collectifs purs : la non-rivalité et la non-exclusion. La non-rivalité signifie qu'un bien disponible pour un individu l'est aussi pour tout autre, sans modification de la quantité disponible pour chacun. La non-exclusion signifie que tout consommateur se trouvant dans un espace donné, et éventuellement sous réserve de sa capacité à être consommateur accède librement à l'usage de ce bien. Il faut cependant signaler avec Samuelson P. que, le fait que le bien soit disponible pour tous n'implique pas le même degré de satisfaction. Ces deux caractéristiques permettent alors de faire la différence entre les biens publics et les biens privés. Pour les derniers, la demande totale d'un bien s'obtient en additionnant horizontalement les demandes individuelles, ce qui signifie que pour satisfaire une demande supplémentaire il faut accroître la production. Au contraire, pour un bien public, la demande totale s'obtient en additionnant verticalement les demandes individuelles ; une demande supplémentaire non seulement ne nécessite pas une augmentation de la production, mais encore elle permet d'abaisser le coût moyen par consommation. Le tableau suivant résume bien ce mécanisme. Tableau I-3 La dualité duale

1,2, , i, , n : indice caractérisant les individus p : prix ; qt: quantité totale ; q: quantité ; CT : coût total ; c: coût ; cm: coût marginal. Source: Kolm S.C., (1970), L 'Etat et le système des prix, Dunod, Paris. Les biens publics purs existent rarement. En revanche, il existe de nombreux biens qui possèdent simultanément tel ou tel attribut de bien collectif et de bien privé : il s'agit des biens collectifs mixtes23. En ne retenant que deux catégories, les biens privés et les biens collectifs et deux organisations de production (entreprise et INM), il apparaît la distinction suivante entre la gestion des entreprises publiques et celles du domaine privé. Figure I-2 Le graphe des modes de gestion

Bien Source: Le Duff R., Papillon J.-C., (1988), p.37 Le graphe nous indique que le cahier de charges et le monopole sont les deux modes de gestion qui relèvent du domaine des entreprises publiques. II-2-2 Les principales fonctions de gestion du non marchand Nous articulerons notre propos autour de quatre principales fonctions qui singularisent le mieux la gestion des biens collectifs. Il s'agit notamment de la tarification, du marketing, de la gestion des achats et de la gestion des ressources humaines (GRH). 23 Voir Le Duff R. et Papillon J.-C., (1988). II-2-2-1 La tarification publique Les objectifs poursuivis par la tarification sont divers et parfois contradictoires ; les plus souvent cités sont le bien-être et la solidarité. Dans le premier cas, l'usager doit couvrir le coût pour la collectivité ; dans le second, la tarification est l'occasion d'un transfert de richesses des plus riches vers les plus pauvres. Avant d'analyser ces objectifs, attardons nous quelque peu sur les généralités de la tarification.

La recherche du bien-être impose que chacun paye le coût de sa consommation ce qui conduit l'INM à fixer tous les prix au niveau du coût marginal. Il lui revient donc de calculer les coûts marginaux de ces diverses productions en y incluant, le cas échéant, les coûts que son activité fait supporter à la société. Tableau I-4 La structure tarifaire

Création de multiples services différenciés Service unique Critère lié à la qualité ou à l'occasion Discrimination fine selon l 'usager Tarifs identiques pour tous Critère lié à l'usager Tendance à Dimension sur laquelle Tendance à la l'uniformisation porte le choix tarifaire modulation Forfaitisation ou tarif proportionnel aux quantités Critère lié à la quantité Tarif par tranches (dégressif ou progressif)

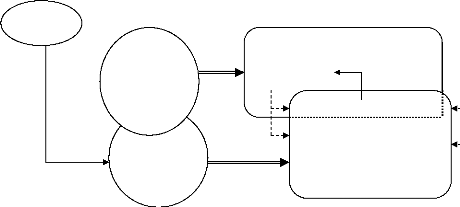

Figure I-3 Illustration du « tiers payant » Cotisant

Malade Hôpital S.S Mutuelle complémentaire Flux financier Service rendu S.S : service social Prestation Source: Le Duff R., et Papillon J.-C., (1988), p.138 Si la référence est faite à la solidarité, la tarification va se faire influencer par les subventions. Tantôt certains usagers subventionnent d'autres usagers ; ces subventions croisées sont invisibles de l'extérieur tant que l'INM a un monopole public. Tantôt les subventions proviennent du budget général. Dans ce dernier cas, elles peuvent être suffisantes pour que le service soit gratuit. Cependant quelles que soient leurs formes, les subventions posent les problèmes d'efficacité économique, de la réalité de la solidarité et de la liberté individuelle. II-2-2-2 Le marketing public L'amélioration de la gestion du service public est susceptible de s'opérer au moyen de son marketing. Cependant dans le service public il a plutôt un souci de la légitimation du secteur public.

Les institutions ont le devoir de rendre des comptes à leurs mandants, l'information va constituer de ce fait un moyen de démontrer que les dirigeants ont bien interprété les désirs des mandants, voire défendu leurs véritables intérêts, cependant qu'ils n'en ont pas tous une claire conscience. II-2-2-3 La gestion des achats L'acheteur public, du fait de l'importance des achats effectués par les diverses autorités publiques représentant une grande part de la demande nationale, est de loin le premier. Il convient donc d'en analyser le processus. A- Les procédures normales de passation des contrats Deux principaux objectifs sont visés : l'obtention du prix le plus bas et l'équité entre les offreurs. En référence à ces objectifs, on distingue aujourd'hui quatre modes de passation des marchés publics. 1- L'adjudication C'est le mode de passation le plus ancien et le plus rigoureux. L'adjudication ouverte et l'adjudication fermée sont ses deux composantes. Dans la première, tout fournisseur peut soumissionner ; alors que dans la seconde, le soumissionnaire doit au préalable avoir été retenu. Indifféremment du cas de figure, quatre conditions sont obligatoirement remplies.

3- La négociation Cette démarche se rencontre très peu souvent. Elle a cependant le mérite d'être moins contraignante que les deux précédentes du point de vue des formes à respecter, elle garanti aussi une plus grande autonomie. Elle n'assure pas l'égalité entre tous les fournisseurs aussi son utilisation est limitée. 4- Les achats sur facture L'existence de monopole au niveau des fournisseurs et la faible importance de l'achat entraînent la disparition de toutes les procédures suscitées. L'acheteur public n'est plus qu'un acheteur ordinaire qui paie le prix qu'on lui demande. B- Les dérogations Elles sont nombreuses et constituent ne pas toujours à proprement parler des dérogations. La participation à une centrale d'achats : elle est comparable, du moins en partie à un achat sur facture. L'acheteur public commande ses fournitures à une centrale publique d'achats. La commission d'enquête : elle doit s'assurer que l'acheteur public ne fait pas trop la part belle au fournisseur. La négociation : elle est spécifique au secteur. Ainsi, les hôpitaux et les hospices publics peuvent en être autorisés par décision préfectorale. II-2-2-4 La gestion publique des ressources humaines Dans la quasi-totalité des pays, les services publics constituent pour la plupart d'entre eux de véritables entreprises de main-d'oeuvre. D'où l'intérêt qu'il y'a à observer comment se fait la gestion de cet important patrimoine. Théoriquement, l'organisation de la fonction publique obéit à deux systèmes : celui de la carrière et celui de l'emploi. A- Le système de carrière Ici le fonctionnaire est recruté à un certain niveau dans un corps et dans un grade donnés. Il peut ensuite monter dans la hiérarchie en fonction de l'appréciation de ses résultats et dans des proportions plus ou moins fixées. Les techniques de recrutement dans ce système encouragent le mérite, tant à l'entrée qu'à l'intérieur. Le concours s'avère donc être la technique la plus indiquée. B- Le système de l'emploi Dans ce système, l'agent est recruté pour occuper un poste bien déterminé, dans lequel il reste pour une période fixée ou indéfinie et sans aucune évolution, sauf les augmentations de traitement, qui peuvent être liés à l'ancienneté ou aux performances. Les techniques de recrutement utilisées sont la sélection des agents et le recrutement automatique. Ce dernier est le plus présent et consiste à embaucher tous les candidats titulaires d'un certain diplôme. Au terme de ce chapitre théorique se rapportant aux fondements et aux modes gestion des entreprises publiques, les leçons suivantes mérites d'être retenues. Premièrement, l'entreprise publique est une composante importante du tissu économique tant du point de vue du courant classique que de celui des marxistes en passant par les keynésiens. Deuxièmement, ses modes de gestion se différencient nettement de ceux appliqués dans les entreprises privées, même si l'objectif à la fin est quasiment le même. Qu'en es-il de la gestion des entreprises du secteur public au Cameroun, évidemment au regard de ce qui a été développé sur le plan théorique ? C'est la question à laquelle se propose de répondre le chapitre suivant consacré exclusivement à l'exploration du secteur public camerounais. Chapitre IILa conduite des entreprises publiques camerounaises

:

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Entreprise |

Secteur d'activité |

Année de création |

|

Société Sucrière du |

||

|

Cameroun (SOSUCAM) |

Primaire |

1964 |

|

Contreplaquées du |

||

|

Cameroun |

Primaire |

1966 |

|

Société camarounaise des |

Primaire |

1968 |

|

Crevettes du Cameroun |

primaire |

1968 |

|

Equatoriale électrique |

Secondaire |

1964 |

|

Société Nationale des Eaux du Cameroun (SNEC) |

Secondaire |

1967 |

|

Parc national de génie civil |

Secondaire |

1967 |

|

Banque camerounaise de |

Tertiaire |

1962 |

|

Société Nationale |

tertiaire |

1963 |

Source: L'auteur à partir des informations contenues dans Tedga P.J-M., (1990).

Au total, l'Etat n'avait pu créer qu'une dizaine d'entreprises publiques en dix ans d'indépendance. La situation était autrement pour les pays comme la Côte-d'Ivoire et le Sénégal ; les autorités n'y ont eu pour seul souci que le développement économique et social de leurs jeunes nations certainement favorisé par ce calme qui prévalait sur le plan politique.

Avant d'entamer le volet des actes qui ont vraiment contribué à créer le secteur public camerounais, il est une société qui mérite qu'on s'y attarde un peu, parce que constituant le symbole de l'Etat camerounais investisseur.

I-1-3 La Société Nationale d'Investissement (SNI)25

La SNI constitue un véritable holding26 pour l'Etat camerounais. En effet, quand on parle de l'Etat investisseur, c'est surtout au regard de la place prépondérante que la SNI occupe dans l'économie de notre pays. Ce rôle va être mis en valeur successivement en déclinant l'identité de cet outil et dans une autre mesure en présentant dans le détail les moyens dont elle dispose pour atteindre ses objectifs.

I-1-3-1 Les objectifs de la SNI

Mobilisation, fixation et orientation de l'épargne nationale en vue de favoriser, par des moyens appropriés, les opérations d'investissements d'intérêt économique et social, dans les domaines industriel, agricole et commercial, sont les maître-mots de l'objectif assigné à la SNI dès sa création en 1963. La volonté de l'Etat de faciliter l'émergence d'un secteur industriel national, non pas dans l'optique de la création d'un capitalisme étatique, mais pour suppléer temporairement à une insuffisance des investissements privés nationaux est la clé de voûte de l'existence de la SNI.

Ses actions concrètes au sein de l'économie camerounaise se dévoilent ainsi qu'il suit :

25 Cette partie a été réalisée grâce aux informations fournies en grande partie par la SNI elle-même.

26 Une société holding est par définition, une société dépourvue d'activité industrielle ou commerciale propre, détenant des participations dans d'autres sociétés en nombre important, pour pouvoir se réserver le droit d'exercer un contrôle politique sur elle.

- Elle participe à l'éclosion de la grande industrie, mais aussi et surtout de la petite. Depuis l 'échec de la stratégie des industries industrialisantes27, la SNI a recentré ses activités dans la création des PMI/PME. Néanmoins, certains secteurs lourds ne peuvent se passer des concours de l'Etat. Il revient de ce fait à la SNI d'investir et de gérer les intérêts de la nation quand une telle opportunité se présente.

- Elle intervient également aux cotés de l'Etat et assiste les entreprises. Elle participe, avec l'Etat, à l'élaboration de la politique industrielle mais elle est en même temps l'opérateur chargé de sa mise en place effective.

Si ces missions sont louables sur le plan du développement économique du Cameroun, il reste cependant que l'on peut s'interroger sur les moyens dont dispose la SNI pour parvenir à concrétiser ses ambitions.

I-1-3-2 Les moyens de la SNI sur le plan économique et financier

Sur le plan financier donc, le capital de la SNI est fort révélateur de son importance. En effet, le capital social de la SNI s'élève à 7 milliards de F CFA, un chiffre supérieur à celui de la défunte banque camerounaise de développement, institution de financement rivale.

Ses ressources sont composées de ses réserves mais aussi et surtout de bons d'équipement. Il s'agit d'une sorte d'emprunt forcé auquel toutes les institutions financières sont obligées de souscrire périodiquement pour financer des investissements dans l'industrie et l'agro-alimentaire. La SNI rembourse avec un taux d'intérêt fixé par le gouvernement.

La SNI peut aussi s'endetter auprès des organismes internationaux de financement ou auprès des banques regroupées dans le cadre du financement d'une opération commune. Elle autofinance aussi certains projets.

Eu égard ces énormes moyens financiers, la SNI a connu une sorte de piétinement de son activité. Pour s'en convaincre, observons que l'importance de son porte-feuille est allée décroissant sur la période 1983-1988. En effet, au 30 juin 1983 la SNI totalisait 77 sociétés dans son porte-feuille contre 59 seulement au 30 juin 1988. Cette situation

27 C'est l'idéologie qui veut que le développement économique passe par la constitution de grosses entreprises industrielles.

étant contradictoire à la conjoncture de l'heure, laquelle faisait état de finances intérieures et extérieures excédentaires grâce aux recettes pétrolières. Au fil des ans, la situation ne s'est guère améliorée, on passe ainsi de 59 entreprises constituant le portefeuille de la SNI au 30 juin 1988 à 39 entreprises au 30 juin 2001.

I-1-3-3 Les moyens de la SNI sur le plan politique

Sur le plan politique, l'influence de la SNI s'explique par le fait que la SNI remplacerait un ministère des entreprises publiques que l'Etat n'a pas voulu créer pour des raisons de souplesse et un légitime souci d'éviter la bureaucratie (Tedga, 1990). De par la liberté des mouvements qui est la sienne, la SNI ne s'apparente à aucune autre société d'Etat de la place. Par exemple, la SNI peut initier, financer - y associer des investisseurs privés (nationaux ou étrangers) - des projets qu'elle a identifiés et jugés financièrement viables. Le MINDIC peut aussi en faire autant, à condition cependant de négocier le volet financement avec le ministère des finances, les banques ou la SNI, ce qui est de nature à limiter sa marge de manoeuvre.

L'importance de la SNI, sur le plan politique, découle aussi des enjeux de la politique industrielle du pays. « Le gouvernement étant incapable de créer de nouveaux emplois, » il revient à la SNI de le relayer dans cette mission en multipliant les sociétés d'économie mixte. Cette situation favorise l'étroitesse des liens entre cette société et la présidence de la république et accroît par la même occasion son poids dans la politique de nation.

Tableau II-2 Liste des entreprises à participation SNI en 2001

|

Raison sociale |

Capital social* |

Pourcentage SNI |

||||||

|

|

|

|

|||||

|

|

|

||||||

|

|

|

||||||

|

|

|

||||||

|

|

|

||||||

|

2414 |

57,55 |

|||||||

|

|

|

|

|||||

|

1100 |

35,00 |

|||||||

|

9-SATC |

100 |

25,00 |

||||||

|

|

|

|

|||||

|

|

|

||||||

|

|

|

||||||

|

|

|

||||||

|

|

|

||||||

|

|

|

||||||

|

|

|

||||||

|

|

|

||||||

|

|

|

||||||

|

|

|

||||||

|

|

|

||||||

|

|

|

||||||

|

|

|

||||||

|

|

|

||||||

|

|

|

||||||

|

|

|

||||||

|

|

|

||||||

|

|

|

||||||

|

|

|

||||||

|

|

|

||||||

|

|

|

||||||

|

|

|

||||||

|

|

|

||||||

|

|

|

||||||

|

|

|

||||||

|

|

|

||||||

|

|

|

||||||

|

480 |

10,00 |

|||||||

|

38- SINOCAM |

108 |

24,98 |

||||||

Source: Construction de l'auteur à partir des états financiers de la SNI au 30 juin 2001. * lire en millions de F CFA.

I-2 Les actes constitutifs du secteur public camerounais

Outre la construction des entreprises publiques, la constitution du secteur public camerounais s'est faite au moyen de nombreux textes juridiques. En effet, il est admis avec Tedga (1990) que, à une certaine période les entreprises publiques se sont trouvées en difficulté du fait de l'incertitude juridique les caractérisant. Le gouvernement s'est donc attelé à préciser le cadre juridique de nos entreprises publiques. Nous voulons ici en retracer les principaux axes notamment en revenant sur les actes juridiques majeurs de la vie des entreprises publiques camerounaises. L'accent sera mis sur la loi n° 99/016 du 22 décembre 1999 portant statut général des établissements publics et des entreprises du secteur public et parapublic. Cependant, avant d'y arriver nous présenterons d'abord la loi du 11 juin 1968 ainsi que le décret de juin 1986 qui constituent les prémisses de l'action juridique en faveur des entreprises public au Cameroun.

C'est une loi qui promeut les sociétés de développement. Comme leur nom l'indique, cette variété d'entreprise constitue un support de développement du pays en contribuant au développement de la région dans laquelle elle est implantée. Il est important cependant de savoir pourquoi cette démarcation quand on sait que les entreprises créées par un Etat sous-développé ne peuvent que l'être dans le but de favoriser le développement. Il convient pour ce faire de recentrer les idées notamment par rapport à la place qu'occupe l'agriculture dans notre économie. Ce n'est qu'après cela que pourra se faire l'analyse da la loi en question.

I-2-1-1 La place du secteur agricole dans l'économie camerounaise

On peut appréhender l'importance du secteur agricole dans l'économie camerounaise au travers de la position qu'occupe le monde rural dans la population totale, du moins pour ce qui est de la période se rapprochant de l'adoption de la loi que nous étudions. La population rurale est en effet estimée, en 1984 à 6.67 1.000 habitants par rapport à 11 millions de camerounais vivant sur le triangle national, soit un taux d'urbanisation de 34%. C'est donc la principale raison pour laquelle, des investissements relevant du sixième plan quinquennal (juillet 1986-juin1991) est consacrée au secteur agricole une importance relative substantielle par rapport aux autres secteurs (26,1%). En effet, l'Etat à travers ce plan a pour ambition de faire du Cameroun « le grenier de l'Afrique centrale >>. Cette ambition est cependant jugulée par d'une part la non mécanisation de notre agriculture, mais d'autre part aussi par les difficultés liées aux pratiques économiques malsaines développées par la concurrence déloyale imposée par les grosses structures étrangères. C'est cette concurrence qui va entraîner la fermeture de l'huilerie-raffinerie camerounaise (HURACA) en 1983. C'est pour remédier à cette situation, et conscient du rôle du secteur agricole que le gouvernement a fait voter la loi du 11 juin 1968 régissant les sociétés de développement.

I-2-1-2 Les sociétés de développement

C'est d'abord un instrument de la politique gouvernementale. Ces sociétés sont la résultante de la confrontation de deux écoles de pensée ; la première préconisant la préférence de l'Etat pour les complexes agro-industriels tandis que la seconde est une plaidoirie en faveur de la « villagisation. >> C'est cette deuxième école qui va influencer la création des sociétés de développement à qui l'Etat avait assigné, en plus des critères de croissance, de productivité et de rentabilité, celui de la garantie de l'intérêt social. Pour y parvenir, l'Etat innove en créant un commissariat pour le contrôle de ces sociétés. La difficulté de l'exercice de cette fonction et l'impossible conciliation des objectifs financiers à celui de l'intérêt social ont conduit la plupart de ces entités à la faillite.

Tableau II-3 Les sociétés de développement

|

Raison sociale |

Date de création |

Capital* |

|

SOCAPALM |

23 nov. 1968 |

9450 |

|

SEMRY |

1971 |

4550 |

|

ZAPI-EST(dissoute en janvier 1990) |

1967 |

600 |

|

SODECAO |

2 fev. 1974 |

425 |

|

SODECOTON |

10 mai 1974 |

4529,4 |

|

CAMSUCO |

mars 1975 |

1286,4 |

|

HEVECAM |

30 avril 1975 |

16.518 |

|

CDC |

28 sept. 1973 |

12.243 |

|

(créée depuis 1947 mais transformée en société de développement à la date indiquée dans le tableau) |

||

|

SODEPA |

8 mars 1974 |

375 |

|

UNVDA |

29 oct.1970 |

895 |

|

MIDEBOM (dissoute en 1989) |

29 nov.1975 |

ND |

|

MIDEVIV |

26 sept.1973 |

ND |

Source: Construction de l'auteur à partir des archives du MINDIC. * Lire en millions de F CFA.

I-2-2 La loi n° 99/016 du 22 décembre 1999

Elle fait suite à l'ordonnance n° 95/003 du 17 août 1995. Cette loi vient en effet combler les manquements juridiques au niveau des organes de gestion. Deux points meubleront notre argumentation. Le premier est relatif à la clarification du point de vue juridique quant au secteur public et parapublic, le second sera consacré à la définition des principes devant caractériser le suivi de la gestion et des performances des entreprises publiques, leur contrôle et ainsi que la gestion du personnel.

I-2-2-1 Clarification juridique

Le secteur public et parapublic est essentiellement constitué d'établissements publics administratifs (EPA), de sociétés à capital public (SCP) et de sociétés d'économie mixte (SEM).

Un établissement public administratif est une personne morale de droit public, dotée de l'autonomie financière28 et de la personnalité juridique ayant reçu de l'Etat ou d'une collectivité territoriale décentralisée un patrimoine d'affectation, en vue de réaliser une mission d'intérêt général ou d'assurer une obligation de service public.

Une société à capital public désigne une personne morale de droit privé, dotée de l'autonomie financière et d'un capital-actions intégralement détenu par l'Etat, une ou plusieurs collectivités territoriales décentralisées29 ou une ou plusieurs autres SCP, en vue de l'exécution dans l'intérêt général, d'activités présentant un caractère industriel et commercial. Il en est de même des SEM à la seule différence que le capital-actions est détenu partiellement par l 'Etat ou par ses différentes représentations.

Les SCP et SEM constituent les deux modalités des entreprises publiques, elles sont créées et exercent leurs activités selon les principes régissant les sociétés anonymes. L'ensemble EPA, SCP et SEM est sous la tutelle de l'Etat. La tutelle désignant la pouvoir dont dispose l'Etat pour définir et orienter la politique du gouvernement dans le secteur où évolue l'EPA ou la société publique. On distingue la tutelle technique et la tutelle financière. La dernière a pour objet d'apprécier les opérations de gestion à incidence financière des EPA, et d'examiner à posteriori les comptes des autres catégories d'entreprises du secteur public et parapublic. Elle est exercée par le Ministère chargé des finances pour les EPA, les SCP ayant l'Etat comme unique actionnaire et les SEM où l'Etat détient au moins 25% du capital. La tutelle technique elle a pour objet de fixer les objectifs assignés à l'ensemble des entreprises du secteur considéré et, en tant que de besoin, d'en assurer la régulation, en vue d'un fonctionnement normal.

Les actions ainsi détenues dans les SCP et les SEM appartenant à l'Etat sont confiées au ministère chargé des finances. Qu'en est-il cependant de leur suivi ?

28 Capacité pour une personne morale d'administrer et de gérer librement les biens ou immeubles, corporels ou incorporels ou en numéraire constituant son patrimoine propre, en vue de réaliser son projet social.

29 Région, commune ou tout autre type de collectivité territoriale décentralisée créée par la loi.

I-2-2-2 Suivi de la gestion, des performances, du contrôle et du personnel L'Etat et ses différentes représentations assurent et interviennent dans la gestion des entreprises de leur porte-feuille. Ces dernières doivent adresser au MINFIB (c'est lui qui assure la gestion des performances) tous les documents et informations relatifs à la vie de l'entreprise qui doivent être tenus, en vertu du droit commun, à la disposition des actionnaires ou des administrateurs. Il s'agit notamment des rapports d'activité, des rapports des contrôleurs financiers et des agents comptables, des rapports des commissaires aux comptes, ainsi que des états financiers annuels et des comptes certifiés. Elles sont aussi tenues de publier au moins une fois par an, une note d'information présentant l'état de leurs actifs et de leurs dettes, et résumant leurs comptes dans un journal d'annonce légale et dans un organe de presse nationale. Le contrôle lui est assuré par un contrôleur financier pour ce qui est des EPA, et par un ou plusieurs commissaires aux comptes lorsqu'il s'agit des SCP et SEM. Dans l'un ou l'autre cas, ces agents sont désignés par acte du ministre des finances.

Les commissaires aux comptes ont mandat, à l'exclusion de toute immixtion dans la gestion de l'entreprise de réviser les comptes, d'en vérifier les valeurs, afin de certifier la régularité et la sincérité des états financiers ainsi que des informations contenues dans les rapports des organes statutaires. Ils sont ainsi chargés d'adresser à l'assemblée générale des actionnaires et au ministre des finances au moins une fois par an, un rapport général sur les comptes et un rapport spécial sur la conformité des actes de gestion.

Sur le plan de la gestion du personnel, elle relève de la législation du travail, sous réserve des dispositions des dispositions du statut général de la fonction publique relatives à la retraite et à l'avancement.

Voilà comment s'est constitué le secteur public camerounais. Cependant, les actes juridiques n'en ont pas garanti la saine émulation notamment sur le plan de la gestion. Nous allons dans ce qui suit mettre en exergue les manquements relatifs à la gestion des entreprises publiques camerounaises ainsi que les différentes solutions qui ont proposées pour y faire face.

La gestion des entreprises publiques au Cameroun a posé et pose encore de nombreux problèmes à l'Etat camerounais. Même avec la création de la mission de réhabilitation, on semble jusqu'ici n'avoir pas trouvé le juste moyen d'assainir leur gestion. Dans ce paragraphe, nous revenons sur les déficits de gestion notamment sur ceux liés au fonctionnement du conseil d'administration. Cependant, ces déficits prennent leurs sources dans la forte dépendance du système de gestion des entreprises publiques à l'égard de l'Etat et au système bureaucratique qui s'est développé dans les administrations publiques camerounaises.

Les difficultés de gestion des entreprises publiques camerounaises sont si persistantes que certains analystes n'hésitent pas à affirmer qu'elles figurent en bonne place dans la liste des causes de leur échec. Parmi les maux qui minent la gestion des entreprises publiques, on peut citer le développement du système bureaucratique dans les entreprises publiques camerounaises, la forte dépendance à l'égard de l'Etat. Tout ceci contribue à paralyser le conseil d'administration.

II-1-1 La bureaucratie

C'est un héritage de la colonisation. Pour en comprendre la pratique, il convient de revenir sur ses fondements théoriques.

II-1-1-1 Le modèle de Max Weber

Pour Weber, la bureaucratie constituerait une organisation parfaitement efficiente, voire idéale. Elle repose sur un certain nombre de faits qui en assureraient à la fois l'efficacité et la neutralité.

- La stricte division du travail : chaque personne se voit affecter une tache précise, ne donnant lieu à aucune interprétation et répétitive.

- La définition des liens hiérarchiques : on peut identifier avec précision qui donne les ordres et qui doit en assumer la responsabilité.

- La stricte formalisation : toutes les actions suivent des règles prédéterminées à l'avance et toutes les exceptions possibles sont conçues avec les règles.

- La neutralité : les règles s'appliquent indifféremment de la nature des personnes concernées.

- Le principe du mérite : les promotions des fonctionnaires obéissent aux seules règles de compétences et de qualité des services rendus.

Dans un tel système, les objectifs sont clairs, les chaînes de commandes précises et ses compétences pour accomplir les actes aux différents niveaux assurées. Pour Weber, c'est d'ailleurs un système supérieur à tout autre du point de vue de sa précision, de sa stabilité, de son respect de la discipline et de la confiance qu'on lui prête.

II-1-1-2 La pratique camerounaise du système bureaucratique

Elle se matérialise par les éléments ci-après :

- Une forte hiérarchisation : à l'exemple des colonisateurs, les dirigeants des entreprises publiques exercent une forte autorité sur leurs subordonnés, limitant la collaboration qui doit régner entre les deux parties. Ceci est de nature à réduire le degré de réactivité de l'organisation publique alourdissant de ce fait le processus de décision. En effet, le strict respect des procédures entraîne la naissance de comportements tatillons, irréalistes ; comportements qui sont de nature à paralyser le système.

- L 'incongruence du système : il s'agit de l'écart entre les règles régissant le fonctionnement de l'entreprise publique et les applications qui en son faites. Les objectifs généraux énoncés dans les discours officiels restent théoriques parce que non traduits en objectifs spécifiques, opérationnels, quantifiables et vérifiables et aussi parce que non supportés par des plans d'action cohérents, explicites et concertés, et une répartition judicieuse des responsabilités et des ressources.

- Le service public au service de l 'autorité publique : dans les organisations publiques camerounaises, les employés ne privilégient pas toujours les usagers. Et pourtant, c'est grâce aux prélèvements obligatoires que versent les usagers qu'on paie l'employé. Contrairement aux pays développés, l'action des organisations est déterminée non pas par l'opinion publique au profit de cette dernière, mais par

l'autorité. La conséquence immédiate est l'inadaptation des politiques des organisations publiques aux besoins des populations.

Les dysfonctionnements résultant de cette pratique sont nombreux. La déviation des objectifs, la mauvaise application et l'incohérence des règles, la concentration excessive du pouvoir et enfin l'aliénation croissante des fonctionnaires et agents publics.

La déviation des objectifs prend des formes variées : emprise des règles sur les résultats, substitution d'intérêts privés aux intérêts généraux, maintien d'objectifs spécifiques dépassés en lieu et place des objectifs qui s'imposent, alignement sur les minima alors qu'on pourrait produire plus.

Les règles sont fixées à un moment donné et considérées comme intangibles. Or l'environnement change de telle sorte que ces règles deviennent totalement inadaptées face à l'évolution des situations, faute de laisser une certaine marge d'autonomie aux fonctionnaires. Plus grave encore, les administrations tentent de se prévenir contre ce risque d'inadaptation en multipliant les hypothèses et les cas d'espèces, ce qui conduit à obscurcir le fonctionnement de l'administration sans le rendre plus efficace pour autant.

Si la concentration des responsabilités et des choix au haut de l'échelle présente l'intérêt de bien identifier les responsabilités, cela conduit aussi à laisser à quelques membres de l'administration un pilotage d'ensemble mais aveugle. Les situations concrètes ne peuvent jamais remonter au niveau des choix généraux pour permettre d'y dégager des solutions claires, et les ressources existantes dans l'entreprise ne sont pas mobilisées pour le plus grand intérêt de l'organisation.

A la longue, les travailleurs de l'organisation publique voient dans son impersonnalité une réalité de plus en plus extérieure, ils s'y sentent étrangers et en tout état de cause peu concernés par ses résultats.

II-1-2 Un système de gestion dépendant, et des effectifs pléthoriques

Bien que la plupart des entreprises publiques camerounaises jouissent d'une autonomie financière, elles demeurent cependant, du point de vue de leur gestion contraintes. Cet assujettissement à l'Etat est d'ailleurs responsable de tous les autres maux affectant le

système de gestion des entreprises publiques au Cameroun. En particulier, elles se sont révélées comme de grandes consommatrices de fonds en faisant des subventions une règle. Or celles-ci ont joué un rôle négatif, car elles ont permis de masquer leur autonomie. De plus, les choix de gestion ont très peu de lien avec le souci d'efficacité. On peut citer à titre d'exemple la désignation des directeurs généraux ou de responsables de divisions parmi les hauts fonctionnaires de l'administration centrale, ou encore parmi une race d'hommes dont les décisions engagent l'entreprise et se situe au prolongement de la politique parfois incohérente de l'Etat. Ces constats prolongent les observations de Gilguy (1992) qui invoque des interférences excessives de l'Etat dans la gestion et la politisation des entreprises publiques.

A cet effet, la plupart des orientations prises n'intègrent pas explicitement la contrainte de résultat, dans la mesure où se dégage souvent l'entretien des objectifs conflictuels ou incohérents. Causse G. (1988) incrimine ainsi la fixation et la gestion des objectifs en présentant les difficultés des entreprises publiques dans les pays en voie de développement.

La pléthore des effectifs, caractéristique de la politique sociale des pouvoirs publics dont une des ambitions est de lutter contre le chômage, mais entretenue dans les entreprises publiques, constitue un élément probant. C'est dans ce sillage qu'un rapport de la Banque Mondiale publié en 1984 explique que les causes les plus importantes des difficultés auxquelles les entreprises publiques sont confrontées sont à situer dans les effectifs pléthoriques et non qualifiés.

II-1-3 Les carences du conseil d'administration

Les conseils d'administration dont les membres doivent prendre sur eux la responsabilité de leurs décisions non seulement sur le plan pénal mais aussi sur le plan civil, ne se réunissent que très peu, où l'occasion leur est donnée d'approuver les comptes et « donner quitus à la direction générale pour sa bonne gestion. » Joël Malkin (1988) souligne la nécessité de responsabiliser les CA ; à cet effet, il préconise qu'ils puissent nommer ou proposer le Directeur Général (DG) dont l'action est susceptible de mettre en cause leur responsabilité. Dans ce qui suit, nous allons rentrer dans les

causes profondes des manquements observés dans les conseils d'administration des entreprises publiques camerounaises.

II-1-3-1 Les mandats des conseils ne sont pas clairement définis

Le mandat d'un conseil peut inclure, selon des combinaisons diverses, la définition de la politique de l'entreprise, l'approbation des stratégies les mettant en oeuvre, l'évaluation des performances, la surveillance de la direction, le contrôle de l'exploitation, ou la ratification de décisions prises ailleurs. Se situant entre le gouvernement central et la direction exécutive de l'entreprise, les conseils d'administration sont également susceptibles de jouer un rôle tampon protégeant la direction de l'entreprise d'une ingérence excessive du gouvernement, ou un rôle de liaison assurant une interprétation correcte de la politique nationale.

Non seulement les études se sont accordées sur l'idée que le rôle du conseil est de veiller à ce que l'entreprise soit bien gérée et non à la gérer lui-même, mais elles ont mis en outre en lumière différentes interprétations de ses fonctions. Les directeurs exécutifs, les membres des conseils et les représentants du gouvernement ont chacun des objectifs différents et des perceptions différentes des priorités et des domaines de juridiction. En l'absence de mandats clairement définis, l'attribution des rôles et des responsabilités entre le gouvernement, le conseil et la direction de l'entreprise est mal comprise ou mal interprétée.

II-1-3-2 La compétence du conseil n'est pas optimale

L compétence d'un conseil d'administration est influencée par plusieurs facteurs, dont les plus importants sont : l'existence de directives claires concernant la composition souhaitable du conseil, le recours à des procédures appropriées en vue de la sélection et de la nomination des membres, les compétences des membres choisis, et la qualité de leur formation et de leur intégration.

A- Composition du conseil

En règle générale, les conseils d'administration camerounais sont composés de fonctionnaires, d'autres commis de l'Etat, parmi lesquels les directeurs d'autres

entreprises publiques, de représentants du monde des affaires, et, à l'occasion d'hommes politiques. Le niveau d'éducation des membres est le plus souvent élevé, un nombre significatif d'entre eux ayant fait des études supérieures. Le dépouillement des fiches techniques des conseils d'administration objets de notre étude ont mis en évidence une tendance à la nomination de fonctionnaires et une sous-représentation de personnes ayant acquis une expérience dans le secteur privé. Dans certains cas, particulièrement en ce qui concerne les hommes politiques et les fonctionnaires, ils sont nommés d'office membres d'un conseil d'administration.

B- Nomination au sein des conseils

La sélection et la nomination sont habituellement de la responsabilité du ministère de tutelle, le gouvernement approuvant, éventuellement les nominations. Dans ce cas de figure, il se peut que les considérations politiques l'emportent sur les besoins de l'entreprise pour influencer les nominations à un conseil. Selon les études, l'opinion selon laquelle la plupart des nominations répondent à des motivations politiques est largement répandue (Land A. et Corkery J., 1995). Il existe néanmoins des efforts visant à « dépolitiser » les nominations en recourant à des groupes d'experts et des banques de données recensant les membres potentiels. L'expérience suggère toute fois que là où ces instruments existent, ils ne sont pas généralement utilisés.

Le pouvoir des ministres pour renvoyer les membres du conseil ou même des conseils entiers renforce l'influence du gouvernement central sur l'entreprise. Il entraîne le risque de compromettre l'objectivité des décisions du conseil en matière stratégique. Ce risque est accru lorsqu'il n'existe pas d'accord définissant clairement ce qui constitue une influence acceptable exercée par le centre politique et administratif sur les opérations du conseil et sa direction.

Il n'est pas suffisant d'amener les personnes adéquates à siéger à un conseil. Le potentiel des membres n'est souvent pas totalement exploité parce qu'ils ne sont pas correctement mis au fait du conseil et de l'entreprise qu'ils doivent servir, des fonctions spécifiques qu'ils ont à remplir, et des questions de direction, incluant la responsabilité individuelle et collective et la transparence. Comme on peut s'y attendre, là où les mandats ne sont pas clairement expliqués, ce manque de formation

accroît le risque d'une interprétation erronée ou d'une mauvaise utilisation de ces postes.

L'absence d'intégration est particulièrement grave pour les hommes politiques et les fonctionnaires lorsque de possibles conflits d'intérêts avec leur fonction première peuvent survenir. Des membres mal préparés et mal informés peuvent sérieusement affecter l'aptitude du conseil à fonctionner et générer des tensions utiles entre le conseil, les organes concernés du gouvernement et la direction de l'entreprise.

A la lumière de ces diagnostics quasi-unanimes, des thérapeutiques ont été préconisées afin de redynamiser le secteur des entreprises publiques camerounaises dont on ne doute plus de leur capacité à servir de levier pour le développement économique et social. La libération constitue à notre sens celle qui résume toutes les autres.

II-2 La libération

Le concept de libération consiste pour l'Etat à libérer les choix de gestion à court, moyen et long terme des entreprises publiques afin de les rendre plus dynamiques et soucieuses de leurs performances (Bekolo C., 1995). La libération intervient de ce fait au niveau du système de gestion et non sur la paternité des capitaux ou encore leur destination, raison pour laquelle elle ne saurait s'apparenter à la privatisation ; la libération encourage plutôt le maintien des entreprises publiques dans le porte-feuille de l'Etat.

II-2-1 La libération du joug de l'Etat

Elle nécessite des contraintes, concerne des facteurs précis et conduit à l'élaboration d'une matrice de libération dont l'intérêt est qu'elle permet de construire une taxinomie des entreprises publiques notamment par rapport à leur position sur ladite matrice.

II-2-1-1 Les contraintes fondamentales de la libération

Trois conditions sont indispensables pour opérer le pas vers la libération du système de gestion des entreprises publiques camerounaises.

La première concerne l'autonomie de gestion, qui doit accompagner l'autonomie financière déjà présente, du moins sur le plan juridique. Elle suppose une interaction plus faible entre l'Etat et les unités concernées, des choix cohérents, et une affectation judicieuse des responsabilités, de sorte que la liberté acquise deviendra un atout significatif dans la recherche d'efficacité et de performance, et que les faiblesses de l'Etat ne seront plus un handicap insurmontable.

La deuxième contrainte s'articule autour de l'impérieuse orientation de l'entreprise publique vers les performances. Celles-ci nécessitent la définition d'un objectif global clair avec des sous-objectifs non conflictuels. La rentabilité des capitaux investis qui a toujours été la finalité de la plupart des choix industriels doit en être le fondement.

La dernière contrainte de la libération découle des deux précédentes et s'apparente à une gestion appelée à s 'identifier à celle des entreprises du secteur privé, ce qui exige non seulement un degré de spécialisation et d'expertise suffisamment élevé, mais aussi un esprit intégratif afin de tenir compte de la vision systémique où les hommes, les équipements, les divisions, les fonctions, les décisions, etc., devront être en harmonie entre eux, en accord avec l'environnement externe et les objectifs poursuivis.

II-2-1-2 Les facteurs fondamentaux de la libération

Ces facteurs sont fondés sur la notion de dépendance ; il s'agit de la mission de l'entreprise publique et de l'attractivité de son domaine d'activité.

A- La mission dominante de l'entreprise publique

Les missions de l'entreprise publique sont généralement orientées sur trois axes : on a des missions à dominante économique si la finalité est le profit, des missions à dominante sociale quand la satisfaction de la population est la contrainte de base, et enfin des missions à caractère socio-économique quand l'objectif social se superpose à l'objectif de rentabilité.

B- L'attractivité du domaine

Le degré d'intervention de l'Etat dans un secteur est fonction de l'attractivité de ce dernier. Les critères d'appréciation de l'attractivité d'un secteur sont multiples. On

pourrait citer la capacité d'un secteur à générer des ressources, la volonté de contrôler un secteur clé de l'économie, la rentabilité potentielle, etc. Il faut juste retenir que le critère d'appréciation peut dépendre aussi de l'état de la conjoncture tant sur le plan économique que politique. Afin d'opérer une bonne appréciation de l'attractivité, il importe d'effectuer une segmentation adéquate des activités ou du domaine d'intervention.

II-2-1-3 La matrice de libération

Elle est obtenue en croisant les variables mission et degré d'attractivité du domaine d'intervention de l'Etat.

Tableau II-4 La matrice de libération des entreprises publiques

Attractivité du domaine d'intervention de l'Etat

Elevé Moyenne Faible

Faible

Degré

d'inter-

vention

de l'Etat

Economique

Sélection et

Libération

libération

1

Libération 2

Sélection

5

dégagement de

Sélection et

Dégagement

de l'Etat

3

Economique et politico-

social

4

l'Etat

6

Auxiliaire de l'Etat,

Récolte, renforcement

Désinvestissement

Politico-social

soutien à la politi-

désinvestissement

9

Fort

que sociale

8

7

Forte Importance des ressources ou des satisfactions apportées Faible

Source: Bekolo C., (1995), p.35

Cette matrice montre que plus la mission dominante est à connotation économique, plus faible devrait être le degré d'ingérence de l'Etat, et plus forte l'autonomie. Le degré d'attractivité du domaine d'intervention quant à lui, évolue dans le même sens

que l'importance des ressources générées, la rentabilité potentielle, les satisfactions sociales, etc.

II-2-1 -4 Classification des entreprises publiques et choix de gestion appropriés

Trois grandes catégories d'entreprises découlent de la matrice précédente.

- Les entreprises publiques à gestion relevant du privé : il s'agit des structures dans lesquelles la libération devrait intervenir, c' est-à-dire celles qui sont à mission et objectif économique pur ou dominant, et d'attractivité intéressante. Ces entreprises doivent impérativement se tourner vers une gestion identique à celle du secteur privé.

- Les entreprises publiques à gestion publique : elles sont de vocation sociopolitique et exercent dans des domaines d'attractivité relativement importants. Les entreprises de cette catégorie verront l'Etat continuer à présider à leurs destinées dans la mesure où elles servent en quelque sorte d'auxiliaire ou de soutien à la politique poursuivie par les autorités publiques.

- Les entreprises publiques intermédiaires ou du désinvestissement et du dégagement : ce sont des entreprises exerçant dans un domaine peu attractif mais dont la mission est économique. La privatisation et la fermeture constituent les deux options de gestion.

Elle est actuellement menée par le projet de «Déconcentration de la gestion des personnels de l'Etat. » C'est l'un des principaux projets du Programme National de Gouvernance (PNG) approuvé par l'Etat. Ce projet figure dans le document cadre de la facilité d'Ajustement Structurel Renforcé (ASR) pour la période 1999/2000 à 2000/2002. Le projet vise à mettre un terme aux nombreux dysfonctionnements révélés par l'étude diagnostique qui a précédé l'élaboration du PNG, dysfonctionnements mis à nu par les résultats du recensement REGAINS. En un mot, le projet vise une plus grande maîtrise de la gestion des personnels et de la solde par l'élimination de ces dysfonctionnements.

L'instrument de ce projet est le SIGIPES. C'est un support informatique mettant en réseau le MINFOPRA et le MINFIB d'une part, et d'autre part, reliant tous les autres ministères au MINFOPRA et au MINFIB. Le socle informatique constitué par SIGIPES doit permettre de recueillir, au cours des opérations de GRH exécutées dans les divers ministères, des données qui seront stockées et transformées en informations, ces dernières étant à leur tour distribuées et utilisées par les responsables de la GRH des ministères utilisateurs, le MINFIB et le MINFOPRA.

Les résultats escomptés concernent entre autres la réduction de la pauvreté par la limitation des déplacements et la suppression des démarches de suivi des dossiers, l'accroissement des performances des agents publics et l'amélioration de la qualité du service au public.

La mise en oeuvre est rentrée dans sa phase expérimentale dans quatre ministères pilotes : MINFIB, MINFOPRA, MINEDUC, et MINSANTE. Ces ministères regroupent 43% des effectifs de la fonction publique d'où la pertinence du choix. Après cette phase expérimentale devant s'achever en principe le 30 mars 2002, l'extension dans les autres ministères se fera après évaluation des résultats obtenus, sur décision du chef du gouvernement.

Les entreprises publiques camerounaises sont le fruit d'un long et pénible parcours. En effet, quelques dix ans après l'obtention de l'indépendance, on dénombre très peu d'entreprises publiques créées, celles qui existent à cette époque résultent pour la plupart des nationalisations des entreprises publiques autrefois sous le contrôle des colonisateurs. L'Etat, conscient de ce que l'initiative privée est encore balbutiante, va s'engager à créer des entreprises publiques ; au départ cette création se fait sans préalables mais au fil du temps le gouvernement va les doter d'un socle juridique c'est qui a justifié la présentation des actes juridiques visant à réglementer le secteur public et parapublic. Nous avons par la suite présenté comment s'est opérée la gestion de ces entreprises, on aboutit à la conclusion que cette dernière était émaillée de nombreuses lacunes qui ont favorisé le déclin des entreprises publiques. L'inertie du conseil d'administration, organe chargé de définir la stratégie de l'entreprise et de veiller à sa mise en place a été principalement mis en cause. Les mandats de ses administrateurs

ne sont pas clairement définis, les compétences sont insuffisantes sans oublier que le procédé de nomination des administrateurs est trop politisé sont les principaux éléments de l'inertie des conseils qui ont été mis en exergue dans ce chapitre. La libération du système de gestion en général et des organes de gestion en particulier s'impose. C'est ce qui nous amène, dans ce qui suit à analyser l'importance du conseil d'administration dans l'amélioration de la gestion des entreprises publiques camerounaises.

CONCLUSION PARTIELLE

Nous avons, dans cette première partie, essayer de dégager une vue d'ensemble de la gestion des entreprises publiques camerounaises. Il en ressort que, les entreprises publiques camerounaises sont décadentes à cause des nombreuses failles émanant de leur système de gestion. Avant d'y revenir, rappelons ce qui a constitué la base théorique de cette analyse en l'occurrence le chapitre premier.

Le but principal visé par ce chapitre était d'apporter des éléments de réponse, à tout le moins sur le plan théorique, aux différentes interrogations qui naissent lorsqu'on aborde le secteur on ne peut plus sensible des entreprises publiques. C'est quoi une entreprise publique ? Quelle est sa raison d'être ? En quoi cette dernière se distingue de l'entreprise privée, forme quasi-dominante de l'organisation de l'activité économique ?

A ces questions, nous avons trouvé d'innombrables éléments de réponse. Pour ce qui est du premier questionnement, nous sommes arrivés à la conclusion que définir l'entreprise publique relevait d'une tâche complexe et que en plus de cela elle ne faisait pas l'unanimité. On est parti ainsi d'une approche par définition de critères afin de déterminer les caractéristiques de l'entreprise publique à une approche beaucoup plus directe ; c'est de cette dernière que découle la définition qui a fait l'objet de critère de sélection des entreprises de notre échantillon. Nous la devons à Darbelet et Laugine (1984) et elle stipule que l' entreprise publique est une entreprise dans laquelle tout ou partie du capital et du pouvoir de décision appartient à une collectivité publique, c'est-à-dire l'Etat, une région, un département ou une commune.

Relativement à sa légitimité, nous avons exploré le débat sur l'interventionnisme étatique et la notion de service public. Pour le premier aspect, il est indispensable que l'Etat, au moyen de l'entreprise publique vienne pallier aux défaillances du marché, même si d'aucuns - les libéraux notamment - pensent que cela doit se faire dans le strict minimum possible. L'entreprise publique doit exister parce qu'elle assure une mission de service public, c'est le point de vue mentionné par le second aspect de la légitimité des entreprises publiques.

La différence entre entreprise publique et entreprise privée va donc se faire à ce stade et aussi au niveau du système de gestion.

Quand on analyse donc le secteur public camerounais, on constate que celui-ci a eu du mal à se faire une place, non pas que le secteur privé lui faisait concurrence - il était pratiquement inexistant - mais parce que le contexte politique n'était pas favorable à son épanouissement. Ce n'est donc qu'après l'accalmie que le secteur public s'est mis en place, à travers un arsenal juridique, et atteignant ainsi une forte ampleur soit un total de 170 entreprises pour l'année 1988.

Cependant, avec le début de la crise, elles ont commencé à perdre de leur aura et la principale cause évoquée est la mauvaise gestion mise en avant ici par l'inertie des organes de gestion, notamment le conseil d'administration.

Le conseil d'administration n'a pas un mandat clairement défini, les compétences sont insuffisantes, sa composition trop politisée, la nomination des administrateurs et leur intégration et formation se faisant au détriment de son bon fonctionnement. Il convient donc, à partir de ce regard panoramique, de confirmer l'implication du conseil d'administration dans la mauvaise conduite des entreprises publiques camerounaises à travers l'analyse de l'impact de ses dysfonctionnements sur leurs performances.

La nouvelle donne en matière de gestion des entreprises est révélatrice des multiples facettes qu' elles peuvent revêtir. En effet, depuis l 'essence des sciences de gestion, l'on s'est principalement préoccupé de la dimension << management >> au détriment de la dimension gouvernement.

La gouvernance d'entreprise, traduction de corporate governance30 << est constituée du réseau des relations liant plusieurs parties dans le cadre de la détermination de la stratégie et de la performance de l'entreprise >> (Caby J., Hirigoyen G., 2001, p.51). C'est donc dire que, le conseil d'administration qui en constitue l'élément moteur est un vecteur essentiel dans la gestion des entreprises. Cette partie va donc vérifier la pertinence de cet argument, notamment dans le cadre des entreprises du secteur public et parapublic camerounais.

Il s'agit en effet, par l'établissement d'un lien de cause à effet entre les attributs du conseil d'administration et la performance de l'entreprise, de montrer le rôle important qui celui du conseil d'administration dans la gestion quotidienne de l'entreprise. On pourrait alors comprendre l'attention accordée à cet organe, depuis une décennie déjà, dans les pays industrialisés.

Pour ce faire, le chapitre troisième (chapitre III) sera consacré à la présentation du cadre théorique du CA. De la littérature il ressort que le débat sur l'opportunisme managérial est le début de la réflexion sur cet organe. La théorie de l'agence notamment sous sa version positive viendra en peaufiner le socle.

Une fois cela fait, nous nous acheminerons vers la vérification empirique de nos propositions de recherche (Chapitre IV). Aidés par un ensemble de données collectées sur une quarantaine d'entreprises publiques et parapubliques camerounaises, notamment sur les variables de leurs conseils d'administration, nous allons mettre en évidence comment et dans quel sens le CA intervient dans la gestion des entreprises de ce secteur, ceci par le biais de leur impact sur la performance financière et économique.

30 Thiveaud J.M., (1994), Pastré O., (1994), Caby J. et Hirigoyen G., (2001) contestent la traduction de corporate governance par gouvernement d'entreprise qui paraît être << une transposition abusive et dangereuse au regard de la philologie comme à celui du droit des institutions. >> En effet, Pastré démontre que corporate ne signifie pas entreprise, ni governance, gouvernement ou gouvernance. La corporate governance, particularité angloaméricaine renvoie à la question centrale du partage des pouvoirs et des responsabilités, tandis que le gouvernement d'entreprise, comme l'écrit Chevalier J. en 1937, est identifié à << ... un problème administratif, qui est celui du gouvernement et de la coordination des efforts... >>

La réflexion sur le conseil d'administration, considéré comme le mécanisme principal du gouvernement d'entreprise31 a fait l'objet de beaucoup de travaux. Le CA constitue

l' « épine dorsale » du gouvernement d'entreprise du fait que l'on suppose une relation entre ce dernier et la performance financière de l'entreprise ou encore l'efficience économique (Labelle R. et Raffournier B., 1999). En effet, de nombreuses mesures visant à modifier la composition et le rôle du CA ont été mises en oeuvre ou proposées dans l'optique d'améliorer la gestion des entreprises (Charreaux, 1990). Ces mesures font suite à une vague de critiques à l'encontre du fonctionnement de cet organe. En France par exemple un certain manque de vigilance du conseil quant au contrôle de l'utilisation effective des capitaux par les dirigeants a été au centre des débats (Jensen, 1993).

On remarque cependant que ces travaux sont l'apanage de milieux professionnels ; les rapports Viénot I et II (1995,1999) ont été mis en oeuvre par l'Association Française des Entreprises Privées (AFEP), le Mouvement des Entreprises de France (MEDEF) et le Conseil National du Patronat Français (CNPF). Les Etats-Unis quant à eux ont eu recours aux services de l'American Law Institute, de la National of Corporate Directors (1996)32. Ce constat ne devrait cependant pas conclure à une absence de corpus théorique devant animé le débat sur le CA.

Ce chapitre se veut donc une introspection au sein des théories explicatives du CA qui elles-mêmes relèvent du paradigme de l'efficience. Nous opposerons de ce fait les théories contractuelles (financière et partenariale) du CA aux théories stratégiques (section II). Pour les premières, le CA joue un rôle purement disciplinaire, tandis que pour les secondes, le CA constitue un instrument cognitif aidant à la création de

31 Le gouvernement d'entreprise constitue en effet une autre dimension de l'entreprise, différente de la dimension management. Elle sera développée ultérieurement.

32 Pour une synthèse des milieux professionnels ayant traité des problèmes de gouvernance d'entreprise, voir Caby J. et Hirigoyen G., (2001), p. 57.

compétences. Toutefois, il convient il convient de présenter le champ disciplinaire dans lequel s'inscrivent les travaux sur le CA : le gouvernement d'entreprise (section

I).

Le management a pendant longtemps été la seule dimension mise en valeur dans l'entreprise. Mais avec les travaux de Berle et Means (1932), eux-mêmes inspirés par les travaux d'Adam Smith (1776) et de Baumol, l'entreprise s'est révélée sur un tout autre plan, celui du gouvernement. L'entreprise est sous cet angle considérée comme un Etat, et comme tel elle doit disposer en son sein d'un ensemble de dispositifs ayant pour objet de réglementer les actions des uns et des autres. Ce paragraphe tente de dresser le bilan de l'évolution de cette dimension de l'entreprise. Pour en comprendre la portée, il convient de revisiter le champ << conflictuel >> des relations entre dirigeants et créanciers résiduels. De ce débat, il ressort que l'approche de l'homme fondamentalement opportuniste mobilisée par la théorie contractuelle des organisations peut être relativisée en ce sens que le dirigeant peut vouloir agir dans l'intérêt du mandant à la seule différence que les schémas mentaux peuvent être divergents : c'est l'approche cognitive.

I-1 L'opportunisme33 managérial

C'est une hypothèse fortement mobilisée par les théories contractuelles des organisations34, notamment la théorie des coûts de transaction (TCT) et la théorie positive de l'agence (TPA). Ces théories contractuelles sont également liées au développement de la théorie du gouvernement d'entreprise (GE). Cette assimilation peut porter atteinte à la pertinence de ce champ théorique d'où le recours à l'approche cognitive du conflit.

33 Voir aussi l'hyper rationalité.

34 Ainsi, Donaldson (1990, p. 373), faisant explicitement référence à Jensen et Meckling (1976) et Williamson (1975), dit la chose suivante: << organizational economics creates a theoretical scenario in which managers act opportuniscally, and any other type of behavior falls outside of the theory [...] such behavior is assumed in the fundamental axioms, rather than treated contingently or empirically, all managers are presumed to act in this fashion.>>

I-1-1 Opportunisme et conflit d'intérêts dans les théories contractuelles

Le conflit sera appréhendé par la théorie des coûts de transaction et la théorie positive de l'agence.

I-1-1-1 Le conflit d'intérêts dans la TCT

Williamson (1975, 1985) développe une approche particulière de la TCT qui justifie l'existence d'un conflit d'intérêts latent, par la possibilité d'un comportement opportuniste de la part des parties prenantes à une transaction. L'opportunité est dans ce contexte plus fort que la simple poursuite des intérêts personnels de chacun au détriment des autres. En effet, l'opportunisme au sens de Williamson constitue une représentation extrême du comportement humain, qui, motivé par la recherche d'avantages personnels, serait caractérisé par une tendance à tricher et à transgresser les règles éthiques. L'opportunisme, selon Williamson toujours, relève d'une démarche consciente, comme le relève l'emploi de la notion d' « effort calculé » (Williamson, 1985, p.47, cité par Ghoshal et Moran, 1996, p.18).

Remarquons cependant que, Williamson se contente d'évoquer la simple possibilité d'un comportement opportuniste, sans pour autant supposer que chaque individu se conduise forcément de manière opportuniste. C'est cette précision qui conduit Ghoshal et Moran (1996, p.19) à observer que la TCT n'a pas besoin de postuler que tous les individus sont opportunistes, mais que seulement certains le sont parfois, et qu'il est à priori impossible de distinguer les opportunistes des autres. Par conséquent, loin de supposer naïvement que tous les partenaires d'une transaction ont une tendance innée à chercher leur avantage en nuisant volontairement aux intérêts des autres par des moyens douteux, Williamson met seulement l'accent sur cette éventualité pour conduire ses explications.

I-1-1-2 Le conflit d'intérêts dans la TPA

L'opportunisme des acteurs n'est pas explicitement mobilisé dans la théorie de l'agence. Pour elle, il n'est pas indispensable de prendre un tel positionnement extrême pour parvenir à des schémas théoriques comparables. Ainsi, le modèle REM (resourceful, evaluative, maximizing) du comportement humain (Jensen et Meckling,

1994), sur lequel se fondent implicitement les explications avancées par la TPA repose sur quatre postulats, dont aucun ne fait explicitement référence à l'opportunisme. Simplement, selon REMM (resourceful, evaluative, maximizing Model), chaque acteur cherche à maximiser de façon dynamique son utilité ou son intérêt personnels. Dans ce contexte, il n'est d'ailleurs pas exclu que la fonction d'utilité d'un individu intègre partiellement les intérêts des autres parties prenantes, car Jensen et Meckling (1994) citent explicitement l 'altruisme comme source potentielle d'utilité.

En effet, pour Baumol (1959), plus connu pour sa théorie des marchés contestables, et partant des théories managériales de la firme, la fonction d'utilité des managers35 serait différente de celle des propriétaires en ce sens qu'elle n'intègre pas les mêmes éléments.

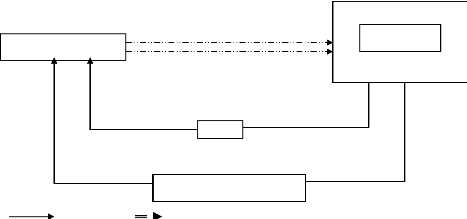

Figure III-1 Exemple de fonction d 'utilité des dirigeants

P2

Ud2 Ud1

P1 C1

Pouvoir des dirigeants

C2

A1 A2

Sécurité d'emploi, rémunération

Source: Paquerot M., (1996), Stratégies d 'enracinement des dirigeants et prises de contrôle d 'entreprises, thèse de doctorat en sciences de gestion, option finance, p.167

35 Les managers sont ici définis comme ceux qui ont le pouvoir de décision dans l'entreprise : ils représentent les cadres dirigeants qui décident de la stratégie en accord avec le CA et les responsables des centres de responsabilité de l'entreprise qui ont pour tâche de gérer le travail des opérationnels. Ils représentent ce que l'on appelle dans le milieu professionnel le top-management d'une part et le middle-management d'autre part. Ils se distinguent des purs opérationnels (désormais dans le langage courant « managers ») qui sont jugés sur des résultats qu'ils ne maîtrisent pas toujours complètement.

Lorsque les dirigeants augmentent leurs performances, la courbe de choix passe de C1 à C2, passage leur permettant aussi d'augmenter leur utilité. Dans le schéma ci-dessus, avant l'augmentation des performances de l'équipe dirigeante en termes de profit, la courbe d'utilité des dirigeants Ud1 est tangente à C1. Après l'augmentation, leur utilité croît aussi jusqu'à un niveau Ud2 tangente désormais à C2. Initialement les dirigeants avaient choisi la combinaison (A1 ; P1) et ne pouvaient augmenter A sans diminuer P et réciproquement. Le passage à Ud2 grâce à l'augmentation du profit va leur permettre de choisir (A2 ; P2) avec A2>A 1 et P2>P 1.

I-1-2 L'enracinement : une nouvelle approche de l'opportunisme

Le cadre théorique a déjà été abordé (TCT et TPA), nous nous attarderons sur les principales contributions en la matière.

Shleifer et vishny36, suite à un article paru en 1988 dans le Journal of Economics Perspectives, partant de la notion d'investissements spécifiques qui rendent le remplacement de ceux qui les réalisent coûteux, constatent que les dirigeants peuvent ainsi réduire leur probabilité d'être remplacés, et obtenir des salaires plus élevés ou une plus grande latitude dans la gestion de la firme et notamment dans le définition de la stratégie. La spécificité des investissements est matérialisée par la complémentarité de ceux-ci avec le capital humain des dirigeants. De ce fait, les mécanismes de contrôle tels que le CA, le marché des dirigeants et les OPA hostiles sont partiellement inefficaces.