|

UNIVERSITE DE YAOUNDE II

|

POUR L'AMELIORATION DES PERFORMANCES DES

ENTREPRISES

PUBLIQUES CAMEROUNAISES : LE

ROLE DU CONSEIL D'ADMINISTRATION

|

Mémoire présenté et soutenu

publiquement

Par

Monsieur MBILI ONANA André Marie

En vue de l'obtention du Diplôme d'Etudes

Approfondies en Sciences de Gestion

Option Finance

Sous la direction des

Pr. Henry WAMBA, agrégé en Sciences de

Gestion

Pr. Roger TSAFACK NANFOSSO, agrégé en

Sciences Economiques

Juillet 2004

Introduction générale

0.1 CONTEXTE ET INTERET DE L'ETUDE

«Historiquement, dans nos pays, on observe que quelle que

soit l'option idéologique, l'évolution de nos économies

s'est accompagnée d'une forte intervention de l'Etat. » C'est en

ces termes que Bekolo-Ebe (cité par Tamba I., 1991) justifie l'existence

prépondérante des entreprises publiques au sein de

l'économie camerounaise. En effet, en marge de toute

considération du débat sur l'interventionnisme étatique,

le Cameroun s'est doté d'un ensemble important d'entreprises publiques

dans le but de donner un coup d'accélérateur à son

économie. Touna Mama et Tamba I. (1996) remarquent à cet effet

que le poids des entreprises publiques dans l'économie camerounaise est

tel qu'elle se trouverait revigorée si ces dernières

florissaient. Le secteur public à lui seul emploie près de

100.000 personnes, la masse salariale variant entre 100 et 120 milliards de

FCFA soit 18% des dépenses publiques et 50% des recettes

pétrolières (Banque mondiale, citée par Touna Mama et

Tamba I., 1996).

Il convient cependant de rappeler que la situation politique

va constituer un obstacle à la création de ces entreprises

(Tedga, 1990). Excepté les entreprises publiques françaises et

anglaises qui ont été nationalisées, à peine une

dizaine d'entreprises publiques ont été créées en

dix ans d'indépendance. Les années 70 seront plus sereines, c'est

ce qui, avec le décret de juin 1986 portant délimitation du

secteur public et para-public, va favoriser l'essor des entreprises publiques

dont on dénombre près de 170 (Nguiffo et Owona Etoundi, 1988) en

1988. Cette course vers le développement d'un secteur public solide

trouve sa légitimité dans la thèse du

libéralisme planifié prônée par le

président Ahidjo, ainsi que dans le manque de culture entrepreneuriale

qui caractérise encore le secteur privé.

Cependant, depuis quelques années déjà,

la crise économique aidant, le contexte de fonctionnement de ces

entreprises a laissé entrevoir de multiples turbulences ; les

entreprises publiques dans leur grande majorité ont cessé

d'être rentables mieux elles ne réalisent plus que

d'énormes pertes (Tedga, 1990). Celles du secteur non financier

totalisant ainsi pour la période 1985/1986 un

déficit global de 33,6 milliards de FCFA (Touna Mama, 1996). Depuis

lors, beaucoup d'entre elles ont été sorties du portefeuille de l

'Etat (privatisées) quand elles n'ont pas été purement et

simplement dissoutes1. Il faut dire ici que la privatisation est

l'une des principales mesures préconisées par la mission de

réhabilitation des entreprises publiques, laquelle avait mission de

trouver des solutions aux problèmes dont faisaient face les entreprises

publiques.

En effet, les entreprises publiques se sont

révélées être d'énormes gouffres financiers ;

les subventions, constituant une règle pour elles, ont joué un

rôle négatif en ce sens qu'elles ont permis de masquer leurs

défaillances et d'entretenir un pilotage à vue (Bekolo C., 1995).

On estime à 150 milliards par an les subventions reçues par ces

dernières, soit 20 à 25% des budgets annuels de l'Etat, sans

compter qu'elles grevaient à concurrence de 40% la dette publique du

Cameroun. Outre ces appuis financiers, on déclame aussi les choix de

gestion qui tenaient moins compte d'un souci d'efficacité que de celui

du prolongement de la politique, parfois incohérente, de l'Etat.

Cependant il faut rechercher en la construction même des

entreprises publiques les causes de leur désuétude. La

volonté de protéger notre économie de la concurrence

étrangère au lendemain de notre indépendance aurait

conduit les autorités à créer, sans études de

marchés préalables des entreprises qui constituent aujourd'hui de

véritables «tonneaux de danaïdes. »

Face donc à tous ces griefs, et convaincus que le

secteur public est d'une importance indéniable pour l'économie

camerounaise, des thérapeutiques ont été

administrés au secteur public. Contrats de performances, programme

d'ajustement structurel (PAS),

1 On dénombre 52 entreprises publiques dissoutes (Ndjom

Nack Elie desiré, Les liquidations administratives, Editions

imprimerie nationale, novembre 1992) en mars 1992 sur les 170 existantes en

1988, soit un taux de faillite de l'ordre de 31%.

programme d'aide à la gestion (PAGE)2 semblent

jusqu'ici ne pas avoir remédié aux difficultés que

rencontrent les entreprises publiques.

La présente proposition de recherche s'inscrit dans le

sillage de l'étude des causes du déclin des entreprises publiques

camerounaises, mais elle se veut, à l'exemple de Faye (2003) pour le

Sénégal, une contribution à l'explication du malaise

persistant des entreprises publiques camerounaises via l'analyse de leur mode

de gouvernement.

Ainsi cette étude présente un

intérêt certain, lequel peut être appréhendé

à différents niveaux.

Primo, elle intervient au moment où le secteur public

camerounais, compte tenu du marasme économique, connaît des

turbulences. Ces entreprises ont coûté 750 milliards de Francs CFA

à l'Etat (Mayegle, 1992) et ne demandent qu'à être remises

sur pied. C'est dans cette optique que la mission de

réhabilitation3 a proposé qu'elles soient

privatisées, mais seulement les résultats des récentes

privatisations ne semblent pas convaincre sur la pertinence de ce choix. Notre

étude peut donc permettre de relativiser cette approche trop radicale et

minimiser par là le coût d'opportunité associé

à cette mesure.

Deusio, une étude sur les entreprises publiques est

toujours intéressante ceci eu égard au poids qu'elles

représentent dans le tissu économique indifféremment de

l'espace et du temps. Au Cameroun, elles demeurent les plus grandes

pourvoyeuses d'emplois.

Tertio, l'ouverture du Cameroun aux investisseurs

étrangers (privatisations) et la création du marché

boursier (DSX) sont des opérations qui ne sont pas sans

conséquences dans la mesure où elles sont de nature à

favoriser le développement d'un nouvel actionnariat, souvent peu

familier des règles et pratiques de fonctionnement des

2 Le début de la crise économique favorise

l'adoption de pilules tel le programme d'ajustement structurel (PAS),

signé le 27 juillet 1989 avec le FMI et la BAD, le programme d'aide

à la gestion (PAGE) avec la banque mondiale et dont la mission depuis

l'exercice 1986-1987 était de réhabiliter les entreprises

publiques et parapubliques décadentes.

3 La mission de réhabilitation des entreprises publiques a

été créée en 1986 (décret n° 86/656 du

3 juin 1986, puis modifié et complété par les

décrets n° 89/010 du 4 janvier 1989 et n° 90/428 du 27

février 1190).

entreprises publiques et privées camerounaises et qui est

naturellement demandeur d' éclaircissements.

0.2 PROBLEMATIQUE

Le gouvernement des entreprises dont la manifestation la plus

visible est la production de codes de conduite pour dirigeants4

trouve ses origines dans les travaux de Berle et Means en 1932. C'est le

développement de la grande entreprise aux Etats-Unis, il y'a plus d'un

siècle, caractérisée par un actionnariat dispersé,

qui a donné lieu aux premières réflexions sur le

gouvernement des entreprises. Pour Berle et Means, les dirigeants ne

possédant pas (ou très peu) d'actions de telles entreprises, ils

ne cherchent pas à maximiser la richesse des actionnaires. Puisqu'un tel

risque existe, il est donc apparu nécessaire de s'interroger sur les

moyens à mettre en oeuvre pour protéger les investisseurs contre

le comportement opportuniste des dirigeants.

En effet, cette hypothèse de l'opportunisme

managérial est fortement mobilisée par la théorie des

coûts de transaction (Williamson, 1975). Elle constitue une

représentation extrême du comportement humain, qui, motivé

par la recherche d'avantages personnels, serait caractérisé par

une tendance à tricher et à transgresser les règles

éthiques. La quasi-institutionalisation de la concussion, des

détournements du bien public, de la volonté illimitée

d'enrichissement des dirigeants, etc. participe de cette hypothèse

notamment pour expliquer les choix stratégiques des dirigeants

d'entreprises publiques au Cameroun.

Dans une étude - bien que les résultats des

études empiriques menées sur l' efficacité des entreprises

publiques et privées soient contradictoires (Bös, 1991 et Lawson,

1994) - Nash et Van Randenborgh (1994) concluent, à partir d'un

échantillon de 61 entreprises appartenant à 18 nations

différentes et relevant de 32 secteurs d'activité, à

4 La réflexion sur le gouvernement d'entreprise est

marquée par la publication de travaux généralement admis

comme des codes de bonne conduite des dirigeants. Les plus connus sont le

rapport cadbury (1992) pour la Grande Bretagne, les rapports vienot (1995 et

1999) et le rapport bouton pour la France, le rapport dey (1993) pour la Canada

et l'OCDE (1999). Le Kenya et l'Afrique du sud demeurent les seuls pays

africains à avoir publié un code en la matière. Les

réflexions menées ont également donné lieu à

des modifications réglementaires. On peut citer à titre d'exemple

les lois KonTrag (1999) en Allemagne, Sarbanes Oxley (2001) aux Etats-Unis ou

la loi NRE (Nouvelles Régulations Economiques) du 15 mai 2001 en

France.

une supériorité de performance des entreprises

dont la propriété serait privée, semblant ainsi condamner

la propriété publique. Cependant, pour les tenants de la

théorie des droits de propriété, à l'exemple de De

Alessi (1969, 1973) c'est le comportement discrétionnaire des dirigeants

des entreprises publiques, faiblement contrôlés en raison de la

forme publique de propriété et peu incités à

être performants qui expliquerait cette supériorité de la

propriété privée. Cette explication s'adapte

aisément au contexte des entreprises publiques camerounaises dont les

dirigeants, au vu et au su des organes chargés de les contrôler

procèdent souvent à des choix qui tiennent plus du libertinage

managérial que du souci d'agir dans l'intérêt du

propriétaire l'Etat.

Relativement donc à la protection des

intérêts des propriétaires (de l'Etat dans le cadre des

entreprises publiques) contre l'opportunisme des dirigeants, la

modélisation faite par Jensen et Meckling en 1976, s'intéressant

à la relation d'agence, qui lie un principal (les actionnaires) à

un agent (les dirigeants) montre que la valeur des entreprises dépend de

leur mode de financement en ce sens que l'ouverture du capital par un

entrepreneur (qui entraîne une forte dispersion de l'actionnariat) donne

naissance à des coûts d'agence et réduit par

conséquent la valeur de l'entreprise. Divers mécanismes

permettant alors de réduire les coûts d'agence résultant de

l'opportunisme des dirigeants sont proposés, l'ensemble de ceux-ci

formant ce que Charreaux (1997) nomme «système de gouvernement

d'entreprise » et définit comme l' << ensemble des

mécanismes organisationnels ayant pour effet de délimiter les

pouvoirs et d'influencer les décisions (notamment de financement et

d'investissement) des dirigeants, autrement dit qui << gouvernent

>> leur conduite et définissent leur espace discrétionnaire

>>. La fonction d'un mécanisme de gouvernance et, plus

généralement, d'un système de gouvernance étant de

contribuer à améliorer l'efficience de la firme (Charreaux,

2004).

Les mécanismes du système de gouvernance sont

répertoriés selon qu'ils sont de nature externe ou interne. Les

mécanismes externes comprennent le marché des biens et services,

le marché financier (particulièrement comme lieu de

réalisation des prises de contrôle), les relations de financement

avec les banques, le marché du travail

notamment celui des cadres dirigeants et l'environnement

légal, politique et réglementaire, notamment par les relations

qui s 'établissent avec les bureaucraties publiques et par le

régime légal qui encadre le règlement des

défaillances. L'efficacité de ces mécanismes pour ceux qui

relèvent du processus de marché est fondée pour

l'essentiel sur le caractère concurrentiel. Les mécanismes de

contrôle externes sont complétés par des mécanismes

internes, susceptibles de pallier leurs carences éventuelles. Quatre

principaux types de contrôles peuvent être distingués : le

contrôle exercé par les actionnaires, la surveillance mutuelle

entre dirigeants, les contrôles formels ou informels mis en place par les

employés et le conseil d'administration (désormais CA) qui joue

un rôle important dans la résolution des conflits

d'intérêts entre agents et principaux (Fama et Jensen, 1983).

Par ailleurs, si l'actionnariat dans les entreprises publiques

est moins dispersé, il n'en demeure pas moins vrai que le

problème de l'opportunisme managérial relevé dans les

firmes managériales (caractérisées par une forte

dispersion du capital) se pose avec acuité du fait da la

complexité de la relation liant l'Etat-actionnaire et ses dirigeants. Il

convient donc dans cette optique de doter les mécanismes de

contrôle des entreprises publiques de pouvoirs nécessaires, afin

de juguler les dérapages des dirigeants, dans le but ultime

d'améliorer leurs performances et par delà leur gestion.

C'est donc conscients du débat sur l'opportunisme

managérial, de sa présence dans nos entreprises publiques, et des

travaux entrepris dans les pays européens notamment en France afin de

réformer les mécanismes de gouvernance tel que le conseil

d'administration dans l'objectif d'améliorer le fonctionnement des

entreprises, que nous souhaitons analyser la gestion des entreprises publiques

camerounaises à travers le rôle qu'y joue le CA. De manière

spécifique, il s'agira de répondre à la question de savoir

quel est l 'impact des attributs du conseil d 'administration sur les

performances de ces dernières ? Le conseil d'administration tel qu 'il

fonctionne dans nos entreprises publiques peut-il con tribuer à

améliorer les performances de ces dernières ?

0.3 OBJECTIF DE L'ETUDE

Notre principal objectif est de déterminer entre les

différentes caractéristiques du conseil d'administration celle

qui influencent de façon significative la performance des entreprises

publiques.

De manière spécifique, notre étude

consiste à retracer la constitution des entreprises publiques au

Cameroun afin d'en faire une analyse qui nous permette de comprendre les causes

de leur échec.

De plus, en référence à la

littérature sur le gouvernement d'entreprise, il sera établit un

lien entre les différentes variables du conseil d'administration dans

les entreprises publiques camerounaises et leurs performances économique

et financière. En effet, les attributs du conseil d'administration sont

censés agir sur la gestion de l'entreprise à travers le

développement des systèmes d'incitation et de contraintes

à l'égard de l' équipe dirigeante.

0.4 REVUE DE LA LITTERATURE

Dans les sociétés cotées en bourse,

caractérisées par une certaine diffusion de l'actionnariat, il

existe un risque de spoliation des intérêts des actionnaires par

les dirigeants (Berle et Means, 1932 ; Jensen et Meckling, 1976). Cette

situation est transposable aux entreprises publiques, bien que celles-ci soient

aux mains d'un actionnaire dominant l'Etat. En effet, la difficulté

réside dans ce que le statut d'actionnaire de l'Etat est

caractérisé par un laxisme, favorisant le développement de

comportements opportunistes de leurs dirigeants.

En principe, divers mécanismes de contrôle

limitent le comportement opportuniste des dirigeants (Shleifer et Vishny,

1997). En particulier le conseil d'administration, en tant qu'autorité

légale chargée de ratifier et de contrôler les

décisions des dirigeants, joue un rôle majeur dans la

résolution de ces conflits d'intérêts (Fama et Jensen,

1983). Il constitue un mécanisme de gouvernance interne, dont

l'efficacité n'est probablement

pas sans incidence sur la création de valeur et par

conséquent, sur la satisfaction des actionnaires.

Cependant, au cours de ces dernières années, le

fonctionnement de cet organe a été critiqué dans de

nombreux pays notamment la France oü les rapports viénot (1995,

1999) ont essayé pour autant que faire se peut de réformer ce

dernier en préconisant quelques règles admises comme des codes de

conduite des dirigeants. Il est admis à travers ces codes que le conseil

d'administration, du moins certaines de ses variables peuvent avoir une

influence sur la performance de la firme.

L'analyse théorique du conseil d'administration

attribue un rôle central aux administrateurs

externes5 qui sont chargés de contrôler

les dirigeants et de garantir la performance afin de préserver les

intérêts des actionnaires. L'étude directe de la relation

entre performance pour les actionnaires et pourcentage d'administrateurs

externes révèle une influence positive (Baysinger et Butler, 1985

; Rosenstein et Wyatt, 1990 ; Scott et Kleidon, 1994). Cette relation positive

est également confirmée tant pour la performance passée

que future, par Pearce et Zahra (1992), à partir d'un modèle

stratégique6 expliquant la composition du conseil

d'administration. Enfin, Hermalin et Weisbach (1991) montrent que les firmes

dont les performances se dégradent ont tendance à accroître

le poids des administrateurs externes.

L'influence de la composition du conseil d'administration sur

la performance a été également mise en exergue à

travers le pouvoir de révocation

7de ce dernier. Ainsi, Weisbach (1988) établit

qu'il y'a une forte relation entre la performance réalisée et la

probabilité de démission du dirigeant lorsque le conseil est

dominé par des administrateurs externes. Charreaux (1991), prenant en

compte les autres systèmes de

5 Ce sont des administrateurs qui n'ont aucun contrat avec

l'entreprise dont ils occupent des sièges dans le CA. Cependant, ils

peuvent ne pas être indépendants. Ces derniers désignent

des personnes n'étant pas employées dans l'entreprise, n'ayant ni

aucun intérêt dans l'entreprise considérée, ni aucun

lien de familiarité avec un membre de l'équipe dirigeante ; ils

peuvent tout au moins entretenir un lien d'amitié (Becht M. et

alii., 2002, p.42).

6 Le modèle utilisé dans cette étude est

d'ailleurs inspiré de celui de Pearce et Zahra.

7 Le conseil d'administration dispose en effet de deux leviers

d'action pour assurer sa mission de contrôle : le pouvoir de

révocation des dirigeants et le système de

rémunération.

contrôle (notamment la discipline exercée par les

marchés), conclue à une influence positive et significative du

pourcentage d'administrateurs externes sur la performance des

sociétés managériales et contrôlées.

La taile du conseil d'administration

peut influencer la performance de l'entreprise. Elle se

réfère au nombre d'administrateurs dans le conseil. Pearce et

Zahra (1992) ont mis en évidence une relation positive entre la taille

du conseil et la performance. De même, Dalton et alii. (1998)

confirment cette relation et surtout pour les entreprises de petite taille. Par

contre, Yermack (1996) met en évidence une relation négative

entre la taille du conseil d'administration et la performance. Ce

résultat est confirmé par Eisenberg et alii. (1998), par

Godard (1999) en France et par Dalton et alii. (1998) aux Etats-Unis.

Jensen (1993) soutient l'idée que les conseils d'administration

composés d'un nombre élevé d'administrateurs, plus de sept

ou huit membres, ne fonctionnent pas efficacement et qu'il est facile pour le

dirigeant de les contrôler.

D'après cette divergence de la littérature, nous

pouvons dire que l'impact de la taille du conseil sur sa capacité de

surveillance et sur la performance est ambigu du fait de la divergence des

résultats et des problèmes d'agence (Lipton et Lorsh, 1992).

Parmi les recommandations des rapports viénot, il est

une dont les résultats des études empiriques divergent en

l'occurrence le cumul des fonctions de président du conseil

et de directeur général. Le débat concernant

les effets du cumul de ces deux fonctions sur la performance de l'entreprise

n'est pas tranché. Nlemvo Ndonzuau (2000) corrobore ce point de vue. En

comparant deux groupes d'entreprises, le premier constitué d'entreprises

dont les fonctions de président et de directeur sont assurées par

une même personne et le second constitué d'entreprises où

les fonctions sont séparées, et à partir d'un test de

variance, Nlemvo conclue à une indifférence du niveau de

performance entre les deux groupes.

D'autres caractéristiques du conseil d'administration

tels que l'indépendance des administrateurs,

le nombre de réunions du conseil,

la présence de comités dans le conseil

d'administration, influencent positivement la performance de la

firme.

Une autre façon d'appréhender l'influence du

conseil d'administration sur la performance est de recourir à une

typologie des conseils qui fait intervenir deux dimensions, le

pouvoir du conseil sur les dirigeants et

l'activité du conseil. Pearce et Zahra (1991)

distinguent ainsi quatre types de conseils : formel, contrôleur, dominant

et participatif. Aux Etats-Unis Pearce et Zahra trouvent que les conseils

appartenant aux types dominant et participatif conduisent à une

meilleure performance. Ce n'est pas l'avis de Charreaux et Pitol-Belin (1992)

qui, à partir du taux de rentabilité des capitaux propres comme

indicateur de la performance, concluent qu'un conseil dominant ne conduit pas

à une meilleure performance qu'un conseil du type formel.

Nous nous servirons des variables illustrées dans la revue

de la littérature pour une application au cas des entreprises publiques

camerounaises.

0.5 METHODOLOGIE

Le premier effet potentiel du gouvernement d'entreprise auquel

on s'intéresse est relatif aux incitations (Mayer C., 1996). En effet,

le conseil d'administration dans sa structuration met en place des

systèmes d'incitations et de contraintes dont le but est d'atteindre de

meilleures performances de la part de la technostructure8, au profit

de toutes les parties prenantes au noeud de contrats. C'est donc un

mécanisme participant à la gestion de l'entreprise.

H1/ Le conseil d'administration, à

travers ses attributs (composition, caractéristiques, structure et

processus), développe des systèmes d'incitations et de

contraintes à l'égard de la technostructure et qui ont pour objet

de réduire les coûts d'agence associés associés

à l'opportunisme des dirigeants.

8 Elle désigne l'équipe dirigeante dans

l'entreprise. Elle est constituée généralement de cadres

supérieurs qui prennent les grandes décisions engageant la vie de

l'entreprise.

H2/ Le conseil d'administration, à

travers ses attributs (composition, caractéristiques, structure et

processus), développe des systèmes d'incitations et de

contraintes à l'égard de la technostructure et qui ont une

influence sur la performance de l'entreprise.

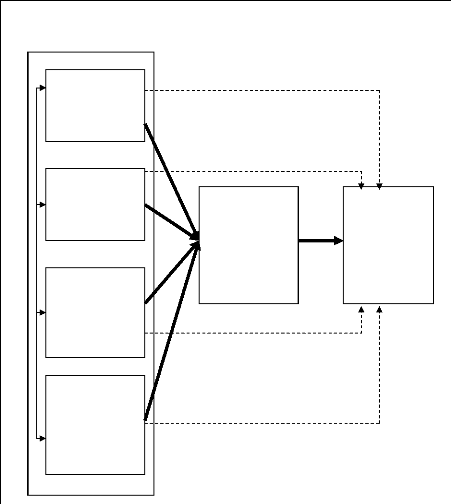

~ Illustration des

hypothèses

Figure O.1 Illustration

générale du sujet.

ATTRIBUTS DU CONSEIL D'ADMINISTRATION

Processus

- Réunions

- interface PDG- CA

- Consensus

- Evaluation

- Formalité

Composition

- Taille

- Nature des administrateurs

- Représentation

Caractéristiques

- Antécédents des administrateurs

- Personnalité du conseil

Structure

- Comités

- Organisation

- Système d'information

- Leadership

Rôles du conseil

- Incitations

- Contraintes

Gestion de l'entreprise

- Performance

- Coûts d'agence

Source: construction de l'auteur inspiré de celui

de Réal Labelle.

Démarche empirique

Pour arriver à la vérification de nos

propositions de recherche, nous avons retenu au départ 60 entreprises

qui remplissaient les critères d'appartenance au secteur public ou

parapublic. Seulement 34 de ces entreprises (échantillon statistique)

ont pu faire l'objet de traitement.

Les données y relatives proviennent, pour les

indicateurs de performance de l'exploitation des déclarations

statistiques et fiscales (DSF) déposées par ces entreprises

à la Direction Nationale de la Statistique sur une période de

trois ans ; et pour les attributs des conseils d'administration de

l'exploitation de 120 rapports des réunions de cet organe, disponibles

à la Commission Technique de Réhabilitation9 (CTR).

Dans l'un et l'autre cas, la collecte des données s'est effectuée

au moyen de protocole de collecte d'informations figurant en annexe.

Le traitement de ces données s'est fait en deux phases

:

- Les logiciels SPAD et SPSS nous ont permis de faire une

analyse factorielle multiple pour déterminer les variables du conseil

d'administration agissant sur la performance des entreprises publiques

camerounaises.

- Ensuite nous avons opéré deux

régressions à l'aide du logiciel EVIEWS 3.1 à partir de

ces variables pour déterminer l'impact des variables du CA sur la

performance des entreprises.

La démarche ainsi retenue a imposé la

structuration qui suit.

0.6 PLAN

PREMIERE PARTIE

La gestion de l'entreprise publique : fondements

théoriques et expérience camerounaise.

DEUXIEME PARTIE

La nécessité d'ajustement de la gestion

des entreprises publiques camerounaises : les déterminants

associés au conseil d'administration.

9 C'est une division de la mission de réhabilitation des

entreprises publiques.

|