III. Test n°3

Par rapport au précédent test, les relations

génériques entre les variables ne changeront pas. Il suffit donc

de retourner au début du second test pour connaître les

propriétés exactes des variables.

Pour rappel, voici les espérances théoriques des

séries :

La seule modification portera sur le nombre d'individus

actifs. Le nombre d'individus actifs passera de 10 à 7. La taille de la

population mère choisie sera toujours de 50 individus, ce qui nous

laisse 43 individus sur lesquels nous mettrons à l'épreuve les

qualités d'estimation des modèles.

Le but est de mettre en évidence les qualités

d'estimation de la régression PLS sur faible échantillon.

Nous choisissons une telle approche car l'intérêt

de la régression PLS se justifie surtout dans ce genre de cas de

figures. Sur un échantillon trop élevé, les individus

atypiques se compensent et on obtient souvent des caractéristiques trop

représentatives de la population mère, ce qui élimine

mécaniquement, en grande partie, le danger de surparamétrage de

la régression linéaire au sens des MCO.

Néanmoins, afin de « laisser une chance »

à la régression multiple, nous conservons un nombre d'individus

actifs légèrement supérieur au nombre de variables, sans

quoi ce test serait totalement inutile.

Ainsi, le fait de passer de 10 à 7 individus semble

peut-être anodin, mais en réalité, cela change

énormément la donne, puisque le nombre d'individus

supplémentaires par rapport au nombre de variables explicatives passe de

5 à 2.

III.1 Simulation n°1

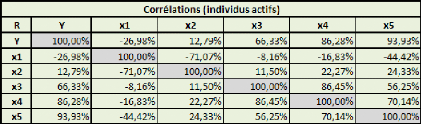

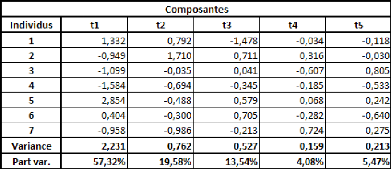

Observons les données des individus actifs :

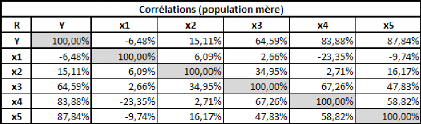

Et les données de la population mère :

On s'aperçoit, cette fois, que les relations entre Y et

chaque variable explicative sont assez comparables au sein des individus actifs

et de la population mère, mais que les relations entre les variables

explicatives sont mal représentées par l'échantillon.

Quant aux moyennes des séries, elles sont, pour certaines,

s'agissant des individus actifs, loin de correspondre aux espérances

théoriques.

Intéressons nous à présent aux

critères de décisions

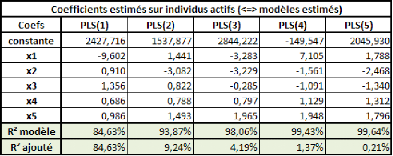

Tout d'abord, les prévisions des modèles retenus

:

On remarque une instabilité assez forte des

coefficients.

Ce critère nous incite plutôt à retenir 2,

éventuellement 3 composantes. Mais compte tenu du faible nombre

d'individus actifs, on peut s'attendre à un surparamétrage

rapide. La troisième composante, n'apportant que 4.19% d'explication de

la variance de Y, ne semble donc pas intéressante. Le fait de retenir

une seule composante pourrait également se justifier.

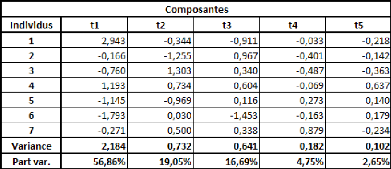

Voyons à présent ce qu'il en est des variances des

axes :

Ce critère nous incite à retenir 2 ou 3

composantes.

Dans les simulations précédentes, nous en

aurions probablement retenu 3, mais ici, nous allons nous contenter de 2

composantes, étant donné le faible nombre d'individus actifs et

la contribution modérée de la 3ème composante

à l'explication de la variance de Y.

Notre choix se portera donc sur la conservation de 2

composantes.

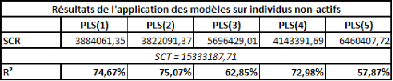

Partie 3: Simulations Confrontons à

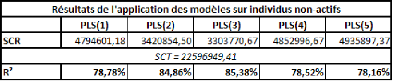

présent les modèles au reste de la population mère :

Nous sommes en présence d'un cas assez particulier. Il

fallait avant tout éviter de retenir 3 ou 5 composantes.

S'il est clair que nous n'aurions pas retenu 5 composantes,

nous avons douté quant au choix du 3ème modèle,

ce qui, ici, aurait été une erreur. Par contre, si nous avions

retenu 4 composantes, cela n'en aurait pas été une au regard des

résultats empiriques. Néanmoins, le score réalisé

par le modèle PLS(4) tient probablement davantage au hasard. Nous avons

donc bien fait de retenir un faible nombre d'étapes. Le nombre

d'individus actifs étant faible, il aurait été quelque peu

dangereux de retenir une troisième composante. Mais cela aurait pu se

justifier.

Dans tous les cas, le résultat obtenu aurait

été meilleur qu'en régression linéaire. Voyons

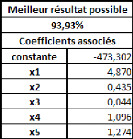

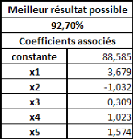

à présent quel était le meilleur résultat possible

sur les 43 individus non-actifs :

Bien évidemment, avec un échantillon aussi

faible, il aurait été très chanceux d'arriver à

prédire aussi bien la population active que ce n'était le cas

dans les simulations du test précédent.

On constate que la régression linéaire

s'éloigne complètement du résultat. La régression

PLS, dans ses premières étapes, parvient à compenser, dans

une certaine mesure, la mauvaise qualité de l'échantillon. Mais

cette compensation est loin d'être intégrale.

Il est important de faire d'autres simulations pour voir dans

quelle mesure ces résultats se vérifient.

Partie 3: Simulations

111.2 Simulation n°2

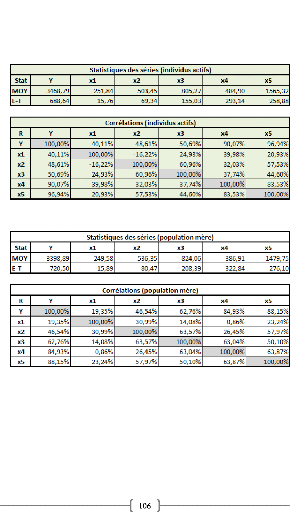

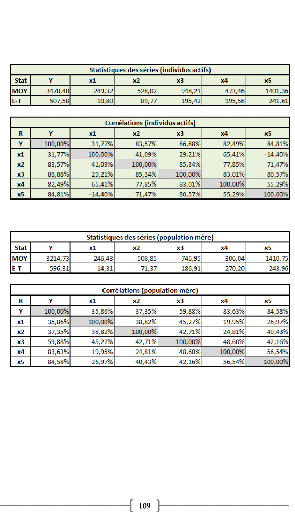

Les statistiques des individus actifs sont les suivantes :

Et voici celles de la population mère :

Les corrélations de la population formée des 7

individus actifs semblent assez peu représentatives de celles de la

population mère.

1ntéressons nous à présent aux

différents modèles qui s'offrent à nous.

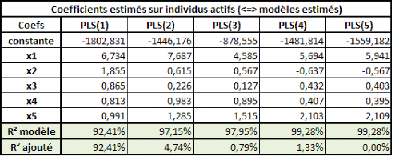

Tout d'abord, les modèles en eux-mêmes :

Le critère du R2 nous invite à retenir

une composante, éventuellement 2. Voyons ce que nous dit le

critère de la variance des composantes :

Le critère nous suggère de retenir 3 étapes.

Selon le même principe que pour la précédente simulation,

il semblerait néanmoins bon de sacrifier la 3ème

composante.

Les deux critères étant pris en

considération, le plus sage semble être de retenir 2

étapes, le premier axe ne présentant pas une variance

suffisante.

Nous retenons donc 2 composantes.

Voici les résultats de la confrontation des modèles

avec les autres individus :

Notre choix s'est porté sur un des deux meilleurs

modèles.

Il est étonnant de constater que le troisième

axe, n'apportant presque rien en termes de R2 ajouté (sur les

individus actifs), corresponde au meilleur modèle. Néanmoins, sa

variance était importante.

Ce qu'il fallait avant tout éviter, ici, était

de retenir 1, 4 ou 5 axes. C'est ce que les critères, combinés

l'un à l'autre, nous ont conduit, bien que le premier critère,

pris isolément, nous aurait peut-être conduit à ne retenir

qu'un seul axe.

Voyons à présent quel était le meilleur

résultat possible :

Par rapport à la simulation précédente,

on peut dire que les modèles sont nettement plus proches du meilleur

résultat possible. Ce n'est probablement pas la population mère

qui est en cause, mais la capacité de représentation de

l'échantillon, qui est probablement meilleure dans ce cas-ci.

Pour en conclure sur cette simulation, nous pouvons dire que

la méthode de régression PLS obtient des résultats

significatifs. Cette fois encore, le modèle PLS(5), correspondant au

critère des MCO, était le moins bon. Le modèle que nous

avons retenu lui a été meilleur.

Partie 3: Simulations

|