|

UNIVERSITE D'ETAT D'HAITI

FACULTE DE DROIT ET DES SCIENCES

ECONOMIQUES

Fluctuation du taux de change en

Haïti :

Une analyse de ses principales causes

De 1996 à 2005.

Mémoire de Sortie présenté par

Antoine Dit Rigaud Fils Fragé

En vue de l'obtention d'une Licence en Sciences Economiques

Sous La Direction du Professeur Nelson Sylvestre

Promotion 2001 - 2005

Fluctuation du taux de change en

Haïti :

Une analyse de ses principales causes

De 1996 à 2005.

Tant que la gourde ne recouvre pas sa fonction de

réserve de valeur, l'économie

haïtienne pourra difficilement recevoir des

investissements sur le long terme.

Wilson Laleau

SOMMAIRE

LISTE DES SIGLES

AVANT-PROPOS

REMERCIEMENTS

RESUME

INTRODUCTION

CHAPITRE I - Régime de change : analyse

conceptuelle et historicité

· Référence conceptuelle

· Historique du système monétaire

international

· Historique de l'évolution des

régimes de change en Haïti

CHAPITRE II - Antécédents théoriques

sur le taux de change

· Présentation de quelques courants de

pensée sur la détermination du change

· Présentation de quelques travaux empiriques

sur le change

CHAPITRE III - Diagnostic de l'économie

haïtienne, analyse des principales causes et conséquences de la

fluctuation du change

· Diagnostic de l'économie Haïtienne de

1996 - 2005

· Analyse des principales causes de la Fluctuation

du taux de change

· Conséquences du change sur

l'économie

CHAPITRE IV - Modélisation du taux de

change

· Présentation du modèle

économétrique

· Analyse de l'effet des variables exogènes

choisies sur le comportement sur le comportement du change

· Conclusion

TABLE DES MATIERES

SOMMAIRE

4

TABLE DES MATIERES

5

LISTE DES SIGLES

7

LISTE DE TABLEAUX ET GRAPHIQUES

8

REMERCIEMENTS

10

AVANT-PROPOS

11

INTRODUCTION

12

1- Référence conceptuelle

19

1.1- Fondamentaux de l'économie

19

1.2- Taux de Change

19

1.3.- Produit Intérieur Brut (PIB)

20

1.4.- Masse Monétaire

20

1.5.- Balance des paiements

20

1.6.- Marché des Changes

21

1.7.- Réserve nette de Change ou

Réserves Officielles Internationales

21

1.8.- Volatilité du taux de change

21

1.9.- Régime de parités fixes

21

1.10.- Régimes de parité

Flottants

23

1.11.- Dévaluation

23

1.12.- Dépréciation

23

1.13.- Loi du Prix Unique

24

2.- Historique du Système Monétaire

Internationale

25

2.1.- Création et Rôle du

Système Monétaire Internationale

25

2.2.- Différentes Périodes du

Système Monétaire International

27

3.- Bref Historique de l'évolution des

régimes de change en Haïti

35

1.- Courants de pensée sur la

détermination du change

38

1.1.- Théorie de la parité du

Pouvoir d'achat des monnaies (PPA)

38

2.- Approche Monétaire des taux de change

à prix flexible

42

3.- Analyse des travaux empiriques sur le

change

45

1.- Evolution de l'économique

Haïtienne pour la période

49

2.- Analyse des principales causes de la

fluctuation du taux de change

52

2.1.- Causes Internes

52

2.1.1.- Causes Structurelles

52

2.1.1.1.- Production Nationale

53

2.1.1.2.- Politique monétaire

56

A.- Evolution de la politique monétaire

57

2.1.1.3.- Goûts des Agents Economiques

60

2.1.1.4.- Taux d'intérêts

61

2.1.1.5.- Taux d'inflation

62

2.1.2.1.- Problèmes socio-politiques

62

2.1.2.2.- Anticipations

63

2.2.- Causes Externes

63

2.2.1.- Balance des Paiements

63

2.2.2.- Masse Monétaire Externe

65

2.2.3.- Production Externe

65

2.3.- Conséquence du change sur

l'économie

66

1.1.- Présentation du modèle

économétrique

68

1.1.1.- Structure et fonctionnement du

modèle

68

1.1.2.- Ecriture du modèle

71

1.2.- Estimation du modèle et

Interprétation des résultats

72

1.2.1.- TESTS STATISTIQUES

73

1.2.1.1.- Test de normalité des erreurs

73

1.3.- NOUVELLE SPECIFICATION DU MODELE

75

1.3.1.- ESTIMATION DE L'EQUATION

75

1.3.2.- Test de normalité des erreurs

76

1.3.3.- Test d'autocorrélation

77

1.3.3.1.- Test de Breusch-Godfrey

77

1.3.4.- Test

d'Hétéroscédasticité

78

1.3.4.1.- Test de White

78

1.3.5.- Test de stabilité des

estimateurs

79

1.4.- ANALYSE DES RESULTATS

79

1.5.- CONCLUSION

81

BIBLIOGRAPHIE

83

Annexe I

88

Annexe II, Test de Breusch-Godfrey

91

Annexe III, Test

d'Hétéroscédasticité

92

LISTE DES SIGLES

BRH Banque de la

République d'Haïti

E-Views Econométric Views

(Logiciel spécialisé)

FDSE Faculté de Droit

et des Sciences Economiques

FMI Fonds Monétaire

International

HTG Gourde

Haïtienne

IHSI Institut

Haïtienne de Statistique et d'informatique

MCO Moindre Carré

Ordinaire

NATREX Natural Real Exchange

rate

PAS Programme

d'Ajustement Structurel

PPA Parité du

Pouvoir d'achat

PIB Produit

Intérieur Brut

PTI Parité des

Taux d'intérêt

PTINC Parité des taux

d'intérêt non Couvert

SME Système

Monétaire Européen

SMI Système

Monétaire International

UEH Université

d'Etat d'Haïti

USD United State Dollar

VAR Vecteur Auto

Régression

LISTE DE TABLEAUX ET GRAPHIQUES

Tableau I.- Produit Intérieur Brut, Importation et Demande

Globale........................50

Tableau II.-Pourcentage du secteur agricole par rapport au

PIB..............................53

Tableau III.-Pourcentage du secteur secondaire par rapport au

PIB..........................54

Tableau IV.- Le Secteur secondaire en million de gourde

1986-87..........................55

Tableau V.- Importations d'Haïti par Grande catégorie

de produits.........................61

Tableau VI.- Importation, Exportation, Balance Commerciale en

MG......................65

Tableau VII.- Estimation du modèle

économétrique............................................73

Tableau VIII.- Premier test de normalité des

erreurs...........................................74

Tableau IX.- Réestimation du modèle

économétrique.........................................76

Tableau X.- Deuxième test de normalité des

erreurs..........................................77

Tableau XI.- Test de Breusch-Godfrey (Test de détection

d'autocorrélation)..............78

Tableau XII.- Test de White (Test de détection

d'Hétéroscédasticité).......................79

Tableau XIII.-Test de CHOW (Test de stabilité des

estimateurs).............................80

Graphique I.- Taux de Croissance du PIB

réel..................................................50

Graphique II.- Variation du taux de

change......................................................52

Graphique III.- Evolution de la masse monétaire M2 en

MG.................................57

Graphique IV.- Evolution du taux de croissance M2 et du taux

d'inflation.................60

REMERCIEMENTS

Je profite de cette occasion pour remercier d'abord le Grand

Architecte de l'Univers qui m'a gratifié le don de l'intelligence,

ensuite je remercie vivement ma famille, spécialement mes parents, qui

dès le départ ont su donner l'importance à

l'éducation, et pour avoir su m'accompagner, encourager dans la

poursuite de mes études, afin de pouvoir servir dignement le pays

demain.

Mes remerciements vont également à l'endroit de

mon Directeur de recherche, le Professeur Nelson SYLVESTRE,

qui a accepté de m'encadrer tout au long du travail.

Un remerciement spécial va au staff du Groupe

Haïtien d'Economistes pour la Recherche et le Développement

(GHERDE) pour leur support inconditionnel durant tout le

travail.

Enfin, mes remerciements vont à tous ceux et toutes

celles qui d'une manière ou d'une autre m'ont aidé,

encouragé à réaliser ce travail, par leurs conseils,

critiques, et suggestions, tout cela a été très

bénéfique.

AVANT-PROPOS

Après avoir bouclé les quatre années

d'étude en science économique à la Faculté de Droit

et des Sciences Economiques (FDSE) de l'UEH,

il est fait obligation de préparer un projet de fin d'étude pour

l'obtention du grade de « Licencié en Sciences

Economiques ». Ce travail n'a pas été facile,

à cause du manque de disponibilité des encadreurs dans

l'UEH, et de la faiblesse au niveau de la documentation

destinée aux recherches. Ce travail est en fait une synthèse des

quatre années d'études, mais basé sur un

phénomène économique en particulier (La Fluctuation du

Taux de Change). Un phénomène qui s'avère très

difficile à appréhender, car il contient plusieurs dimensions

d'analyses. Mais avec l'aide et les encouragements de plus d'un, nous sommes

très heureux d'en arriver aux termes.

Parmi l'ensemble des variables macro-économiques, le

taux de change est peut-être celle, qui a le plus

désespéré les économistes. Car prévoir sa

fluctuation, a toujours été un grand souci, et ceci depuis

plusieurs années. Dans ce document l'objectif poursuivi a

été d'évaluer théoriquement et empiriquement les

principales causes de la fluctuation du change dans le cadre d'Haïti. Et

l'approche monétaire de la détermination du taux de change a

été retenue comme approche de base. Au niveau du cadre empirique

le travail présenté par Adnan CHOCKRI pour l'Europe a

été adapté à cette étude. Après

l'estimation du modèle choisi via le logiciel E-views, les

résultats nous ont prouvé effectivement que les variables

macroéconomiques choisies comme variables explicatives du change ont

respecté la réalité à 99 %. Donc

la masse monétaire (locale et étrangère), le produit

Intérieur brut (local et étranger1(*)) et l'indice des prix à la consommation locale

ont eu de forte répercussion sur la variation du change.

INTRODUCTION

Avec l'expansion qu'a connu le commerce

un peu partout dans le monde,

les pays ne pouvaient plus rester en autarcie, et se sont vu

contraint de commercer, d'échanger des biens et des services entre eux.

Ces pays engagés dans le commerce extérieur possèdent

également leur propre monnaie qu'ils gèrent en fonction de leurs

objectifs économiques intérieurs. Cette monnaie est

considérée comme un intermédiaire dans les

échanges, elle sert à accumuler la valeur d'échange de

toutes les marchandises y compris la monnaie elle-même. Pour

procéder à un échange dans le cas d'une importation ou

d'une exportation, la conversion d'une monnaie en une autre monnaie

s'avère nécessaire, d'ou la notion de « taux de

change ». Le taux de change qui est le cours (Prix)

d'une devise (monnaie) par rapport à un autre,

représente un instrument macroéconomique assez important, car il

permet entre autre de mesurer l'état de santé d'une

économie et d'ajuster la politique monétaire et commerciale d'un

pays. De ce fait, il peut être un frein à son accroissement s'il

n'est pas régulé et même contrôlé.

Pensant à l'économie haïtienne, une

étude sur ce phénomène, permettrera de mieux le

comprendre, et de prendre des mesures nécessaires pour contrecarrer ses

mauvais effets.

Il y a plusieurs années, l'émergence de

plusieurs accords économiques, s'est fait ressentir un peu partout dans

le monde dans le but de fixer les grandes lignes du système financier

international, et de mettre en place les bases de la politique monétaire

mondiale. On est passé du système de

l'étalon-or (Gold Standard), au système

de Bretton Wood. Car les pays les plus puissants agissaient

sur les taux de change qui avaient tendance à fluctuer trop fortement

après la deuxième guerre mondiale. Connaître le niveau

d'équilibre du taux de change représentait un défi

considérable. Donc plusieurs théories ont vu le jour, entre

autre, la théorie du pouvoir d'achat (PPA2(*)), l'approche des

Monétaristes, l'approche

Macroéconomique, l'approche NATREX

(Natural Real Exchange rate) etc. Tous ces modèles ont eu pour

objectif d'expliquer les crises de change et d'arriver à une solution

appropriée.

La crise des changes a eu des répercussions dans le

monde, et Haïti n'a pas été exempt. Depuis les années

1910, la dépréciation3(*) de la gourde par rapport au dollar américain se

faisait sentir dans le pays. Pour contrecarrer cela, le gouvernement

Haïtien et celui des Etats-Unis se sont fixés un accord le

13 mai 1919 relatif au taux de change. Afin de le stabiliser,

un taux de cinq (5) gourdes pour un (1)

dollar américain a été accepté (selon une

parité fixe). Ce taux resta en vigueur jusqu'au milieu des

années quatre-vingt. Durant Les années qui suivront, le taux de

change deviendra très instable, s'écartant du niveau fixé

par le gouvernement haïtien pour fluctuer vers le haut sans jamais revenir

au niveau initial. Face à cela le gouvernement allait adopter un

régime de taux de change flexible. La Banque de la

république d'Haïti, malgré le régime de taux de

change flexible en vigueur, cherchera tant bien que mal à

contrôler la variation du taux de change, à travers maintes

politiques telles que : Des interventions sur le marché des

changes, la politique des taux

d'intérêt, les réserves

obligatoires des banques commerciales et en 1996 l'utilisation des

Bons du trésor (communément appelé

BON BRH4(*)).

Cependant, serait-ce possible d'admettre que ces instruments

de politique monétaire sont inefficaces, une analyser plus approfondie

du phénomène parait nécessaire, c'est-à-dire

trouver les véritables causes de la fluctuation du taux de change

malgré l'application de ces politiques. Telle est notre

préoccupation dans le cadre de cette étude. De plus, compte tenu

de la carence de travaux réalisés sur ce thème, ce

document pourra servir de supplément à la liste des

éléments d'information utilisés par les autorités

monétaires pour l'analyse et l'implémentation des mesures de

politique monétaire.

Bien entendu, cette étude a avant tout, une

portée académique visant à nous permettre d'étudier

un phénomène économique tant du point de vue

théorique qu'empirique.

La crise des changes est un problème

macroéconomique mondial. Plus récemment, en 1994 ; on a

assisté à une vaste crise de change dans les marchés des

pays émergents5(*),

tels que, le Mexique en 1994, l'Indonésie et la Corée du Sud en

1997, la Russie et le Brésil en 1998, l'Argentine et la Turquie en 2000

pour ne citer que ceux là. Pourtant, Haïti a connu la crise de

change un peu plus tôt, dès la fin des années 1970, des

chocs économiques notables comme, la récession de

l'économie des pays industrialisés, la rupture de l'aide

étrangère, les crises du pétrole (il faut mentionner

qu'Haïti est non producteur de pétrole), les problèmes de

l'environnement et les problèmes de la balance des paiements ont

été des signes qui précédaient la crise de change.

Malgré tout cela, le gouvernement dans sa politique monétaire se

devait de garantir la stabilité de sa monnaie dans le but de faciliter

les échanges commerciaux.

Cependant, après les années 1970, la crise

monétaire semblait être définitivement installée

dans le pays, la situation économique se dégrada

sérieusement à la suite des déséquilibres internes

qui aboutirent à une véritable crise au cours de l'année

fiscale 1980-1981. Les déficits budgétaires sont de plus en plus

financés par des crédits de la Banque Centrale. Entre 1987 et

1999, le financement monétaire interne constitue la plus forte

composante du financement total et représente, en moyenne,

90.52%6(*)

du financement total. Il s'agit dans ce cas de création

monétaire, d'une augmentation de la masse monétaire et par

ricochet une augmentation de la demande globale. Ce financement cause aussi le

creusage du déficit commercial, entraînant une diminution des

réserves internationales (diminution des réserves nettes de

change), ainsi que l'accumulation d'arriérés de paiement

envers la dette externe. Le dollar américain disparaissait au fur et

à mesure de la circulation interne, et on allait assister à

l'apparition, au milieu de l'année 1982 d'un phénomène qui

était complètement nouveau en Haïti, l'émergence d'un

marché parallèle des changes. Il nous fallait en ce

moment beaucoup plus de gourde pour effectuer les mêmes transactions

qu'auparavant. Ce qui signifie que la gourde s'est complètement

dépréciée par rapport au dollar américain. Cette

situation s'est aggravée au fil des années qui suivront car le

taux de change passera en moyenne de 5 gdes en 1980, de

14,45 gdes en 1995 à 39.23 gdes pour

un (1) dollar USD en 2005.

Durant la période sous étude (1996 - 2005), on

a enregistré de forte fluctuation du taux de change, accompagné

d'une recrudescence de la crise Politico-économique. Des agrégats

macroéconomiques entre autres les variables monétaires, ont

fluctué énormément pour la période. L'offre

monétaire (M2)7(*)

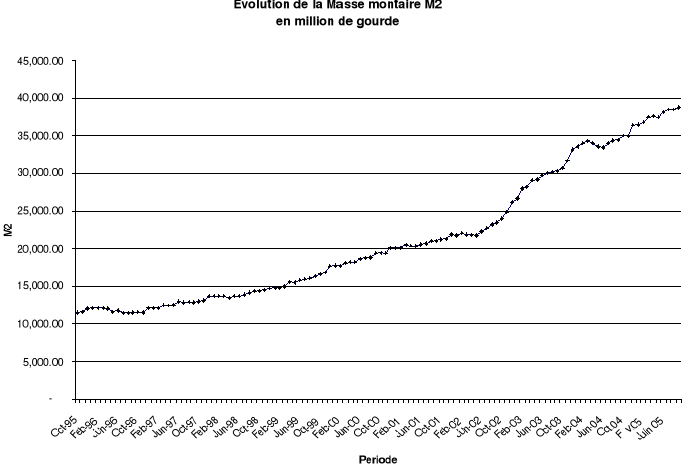

est passée de 9,451.05 millions de gourdes en septembre

1994 à 38,938.64 gourdes en septembre 20058(*). Cette augmentation de la masse

monétaire est à la base de l'augmentation de la demande globale.

Malgré les politiques de la Banque Centrale, et le régime de

change flexible adopté, les réserves nettes de change ont

augmenté timidement pour la période, et notre dépendance

vis-à-vis de l'extérieur ne s'est pas réduite.

Face à ce problème d'instabilité du taux

de change, certaines questions deviennent capitales et même

primordiales : « Quelles sont les principales causes de la

fluctuation du taux de change de la gourde face au dollar

américain ? La masse monétaire et le PIB domestique ont-ils

une influence sur le change ?» Telles sont les questions qui

nous préoccupent dans le cadre de cette étude et dont les

différentes réponses apporteraient sans doute une lumière

aux autorités monétaires.

Notre objectif principal est de présenter les

principales causes de la fluctuation du taux de change dans l'économie

haïtienne. De manière spécifique, nous voulons

étudier la dynamique d'ajustement du taux de change

HTG/USD par rapport à certaines variables

macroéconomiques telles que : la masse monétaire (locale et

étranger) et la production (locale et étranger), et l'indice des

prix à la consommation. Et présenter un modèle

économétrique du taux de change, afin de mieux suivre son

comportement par rapport à ces variables. Face aux questions

préalablement citées nous formulons les hypothèses

suivantes :

Les fondamentaux9(*) de l'économie influencent le comportement du

change, de manière spécifique, la faiblesse de la production

locale contribue à la hausse du taux de change, et la hausse de l'offre

de monnaie locale affecte négativement la valeur de la gourde.

Notre travail est de nature théorique et empirique.

La stratégie pour vérifier notre hypothèse est de deux

sortes : une approche descriptive et une approche analytique. Dans la

première approche, nous présentons le cadre conceptuel et

théorique du travail, d'une part et d'autre part, nous verrons comment

certaines variables clés dans cette étude ont

évolué dans l'économie haïtienne de 1996 à

2005. Dans la seconde approche, nous estimons et analysons le taux de change

pour Haïti à partir d'un modèle tiré dans la

littérature économique.

Le modèle choisi a déjà

été utilisé par plusieurs chercheurs tels que :

Mohamed Douch en 2001 pour le Canada, Khan Muhammad Arshad / Sajid Muhammad

Zabir pour le Pakistan et Adnan CHOCKRI pour l'Europe etc. Toutefois nous

apporterons certaines modifications pour tenir comptes des

spécificités propres de notre économie. Les données

que nous allons utiliser proviennent de la BRH et de l'Institut Haïtien de

Statistique et d'Informatique (IHSI) et du site internet :

www.econstats.com , et seront

traitées à partir du logiciel E-views 4.1.

Le chapitre I est consacré au cadre conceptuel et

à l'historicité du système monétaire International.

Le chapitre II met en évidence une revue de littérature

théorique et empirique du sujet, nous passerons en revue certaines

théories qui ont rapport avec notre thème d'étude,

à travers lesquelles nous allons tirer le cadre d'analyse pour mener

cette recherche. A noter que dans cette partie, nous ne nous contenterons pas

de faire des présentations, ce sera de préférence une

revue critique, où nous nous proposons d'analyser les points forts et

les limites des différentes théories explorées dans ce

travail. Enfin, une revue de littérature empirique du sujet sera fait,

où nous étudierons comment certains auteurs ont abordé ce

thème.

Au niveau du chapitre (III), l'état de santé de

l'économie haïtienne durant la période sous étude

sera analysé et on fera ressortir les principales causes de

l'évolution du taux de change en Haïti. Et dans le Chapitre (IV),

nous allons d'une part, présenter et spécifier le modèle

retenu dans le cadre de ce travail, d'autre part, nous présenterons et

analyserons les résultats d'un point de vue statistique et

économique à la lumière de la théorie

économique et du contexte d'évolution de l'économie

haïtienne. Cette partie permettra d'accepter ou de réfuter les

hypothèses de base.

Le Taux de change étant une variable très

complexe, comporte plusieurs champs d'analyse. Parmi toutes les approches qui

cherchent à expliquer les variations du taux de change, celle des

monétaristes a été retenu. Et certaines variables

macroéconomiques clés qui ont un grand pouvoir explicatif dans la

variation du change ont été choisies. Mais après le

traitement des données, le logiciel utilisé pour faire ce travail

ne nous a pas permis de mesurer le pouvoir explicatif de chaque variable pris

séparément. Donc notre analyse se basera sur l'ensemble des

données agissant en même temps sur le change. Une période

de neuf ans a été choisie, soit 1996-2005, car

durant cette période on a enregistré de forte fluctuation au

niveau du taux de change. On a omis de faire une présentation

détaillée des conséquences de la fluctuation du taux de

change sur chaque variable indistinctement, car cela pourrait faire l'objet

d'un autre travail de recherche.

CHAPITRE I

Régime de Change :

Analyse conceptuelle et historicité

Dans ce chapitre, il est présenté le cadre

conceptuel de l'étude. Il ne s'agit pas pour nous de retenir tous les

aspects des termes sélectionnés, mais de construire des concepts

qui peuvent nous donner des idées claires sur le phénomène

que nous étudions. En ce sens, nous définirons les termes que

nous aurons à utiliser tout au long de l'étude, et

déterminerons dans certains cas les dimensions qui constituent ces

concepts.

1-A.-

Référence conceptuelle

1.a-1- Fondamentaux de l'économie

Fondamentaux de l'économie ou variables

macroéconomiques fondamentales de l'économie sont les variables

sur lesquelles peuvent jouer les autorités concernés, pour

pouvoir prendre les meilleurs décisions pour la bonne marche de la

situation socio- politico-économique d'un pays. Elles sont

généralement les suivantes :

Les prix, l'offre de

monnaie, les taux d'intérêt, les

écarts de productivité, la dette

publique, les termes de l'échange et les

actifs étrangers nets. Elles sont habituellement

exprimées en écart entre les pays.

1.a-2- Taux de Change

Le taux de change est le prix auquel s'échangent les

monnaies, en d'autres termes c'est la quantité de monnaie nationale

nécessaire pour obtenir une quantité donnée d'une autre

monnaie. Si un (1) dollar s'échange contre cinq (5) gourdes, le taux de

change est d'un dollar pour cinq gourdes ou encore le cours du dollar est de

cinq gourdes. Précisons selon les macroéconomistes, qu'il existe

deux types de taux de change : Le Taux de change réel et le Taux de

change nominal.

D'un point de vue macroéconomique, le taux de change

réel est un indicateur de compétitivité en ce sens qu'il

informe sur le rapport des prix intérieurs et des prix externes des

biens et services. S'il est faible, les résidents d'un pays auront

tendance à acheter peu de bien et services à l'étranger.

Sinon, ils auront le comportement inverse. D'un autre coté, le Taux de

change nominal est le prix relatif des monnaies de deux pays. C'est cette

définition que nous allons retenir dans le cadre de notre travail. Et

à chaque fois qu'on parlera de taux de change, nous nous y

référerons.

Le taux de change peut être exprimé en nombre

d'unités de monnaie nationale pour une unité de monnaie

étrangère, c'est une cotation à l'incertain. La cotation

au certain exprime le nombre d'unités de monnaie étrangère

pour une unité de monnaie nationale.

1.a-3- Produit Intérieur Brut (PIB)

Total de la production de la main-d'oeuvre

et de la propriété qui intervient physiquement à

l'intérieur des frontières du pays considéré au

cours d'une période donnée (habituellement, un an).

1.a-4- Masse Monétaire

La masse monétaire représente

la quantité de monnaie en circulation dans une économie. Elle

regroupe l'ensemble des avoirs détenus par les agents économiques

non financiers.

Elle est souvent représentée par :

M2 : les comptes sur livrets,

M3 : les dépôts à termes, bons et

certificats de dépôts. M1 représente la

monnaie fiduciaire (pièce et billets) et les dépôts

à vue.

1.

a-5- Balance des paiements

La balance des paiements est un état

statistique qui retrace sous une forme comptable l'ensemble des flux d'actifs

réels, financiers et monétaires entres les

résidents

d'une économie et les

non-résidents

au cours d'une période déterminée.

Les flux

économiques et financiers à l'origine de ces opérations

sont répartis en distinguant le compte des transactions courantes

(échanges de

biens,

de

services,

de revenus et de transferts courants), le compte de capital (transferts en

capital) et le compte financier (investissements directs ou de

portefeuille).

1.

a-6- Marché des Changes

Le marché des changes est le lieu où se

rencontre l'offre et la demande de la monnaie nationale contre une devise

étrangère afin d'établir un prix le taux de change

(parité). On dit aussi que c'est le lieu où s'effectuent les

Opérations de changes, qui sont des opérations commerciales

occasionnées par les transactions entre résidents

(R) et non résidents (NR)

enregistrées dans la balance des paiements.

1.

a-7- Réserve nette de Change ou Réserves Officielles

Internationales

Ce sont des avoirs

extérieurs détenus par les Banques Centrales, comme poire pour la

soif, contre de mauvaises surprises économiques. Autrefois, les

réserves officielles étaient principalement composées d'or

mais aujourd'hui elles incluent une part substantielle d'actifs financiers

étrangers, spécialement des actifs en dollar Américains

tels que les Bons du trésor. La Fédérale quant à

elle n'a qu'une petite partie de ses réserves en avoirs autres que

l'or ; ses propres avoirs en dollar ne sont pas comptabilisés comme

des réserves internationales.

1.

a-8- Volatilité du taux de change

La volatilité du taux de change désigne les

mouvements de court et de moyen terme qui écartent le taux de change de

sa tendance. Cette notion renvoie donc non seulement au caractère

variable du taux de change, mais surtout à l'instabilité de son

mouvement et à l'incertitude qui y est attachée.

1.

a-9- Régime de parités fixes

Dans un régime de parités

fixes, les autorités monétaires définissent la valeur de

leur monnaie par rapport à un étalon. La parité des

monnaies deux à deux dérive de la valeur de chacune d'elle par

rapport à l'étalon. Dans la grande majorité des cas la

convertibilité se définira par rapport à l'étalon.

Historiquement, trois types d'étalon ont existé :

a- L'étalon or, toutes les

monnaies sont définies par un poids d'or et convertibles en or

(1878-1914)

b- L'étalon de change or,

certaines monnaies sont définies par un poids d'or et convertibles en or

(les centre or), d'autres sont définies par rapport à une devise

centre or et convertible dans cette devise (accord de Gênes 1922, Bretton

Woods 1944)

c- L'étalon de change ou étalon

devise, une monnaie est définie par rapport à une

ou plusieurs devises et convertible dans cette ou ces devises (Bretton Woods

après 1971, le SME par exemple).

Dans un régime de parités fixes, le taux de

change défini par le marché des changes ne peut varier que dans

certaines limites définies naturellement (les points d'or) ou

institutionnellement (Bretton Woods 1 %, SME 2,25 %). Les autorités

s'engagent à maintenir le taux de change dans ces limites par des

interventions en cas de déséquilibre du marché. Si l'offre

de monnaie nationale est excédentaire, la banque centrale achète

sa monnaie contre des devises pour éviter la dépréciation

au delà des limites, inversement si l'offre de monnaie nationale est

insuffisante sur le marché des changes, la banque centrale vend sa

monnaie pour des devises. Les obligations d'intervention impliquent la

détention de réserves de change et d'une capacité

d'emprunt de celles ci.

Dans le cas d'un excès de demande de monnaie nationale

contre devises, les réserves s'accumulent à l'actif de la banque

centrale. Si cette situation devient durable, elle indique une sous

évaluation de la monnaie nationale car les pressions à la hausse

sur le marché sont permanentes. Face à cette situation, les

autorités ont deux alternatives, soit accepter les pressions

inflationnistes induites par l'augmentation de leur masse monétaire,

soit réévaluer leur monnaie pour absorber les pressions

inflationnistes en améliorant les termes de l'échange ce qui

constate l'augmentation du pouvoir d'achat des exportations (enrichissement du

pays). Dans le cas inverse, les réserves s'épuisent et la banque

centrale s'endette, si cette situation est durable, c'est l'indice d'une

surévaluation de la monnaie nationale. Face à la situation, soit

les autorités acceptent l'austérité impliquée par

la destruction de monnaie nationale induite par l'épuisement des

réserves de changes, soit elles dévaluent la monnaie nationale

constatant la perte de pouvoir d'achat des exportations du pays c'est à

dire la détérioration des termes de l'échange

(appauvrissement du pays).

NB. Les termes dévaluation et

réévaluation ne peuvent s'utiliser que dans un régime de

change fixe, il s'agit d'une décision officielle des autorités

monétaires de modifier la parité de leur monnaie par rapport

à l'étalon.

1.

a-10- Régimes de parité Flottants

Dans un régime de parités

flottantes, la valeur d'une monnaie dans les autres devises n'a pas de

définition officielle, il n'y a donc pas d'étalon. Le taux de

change est déterminé par le marché des changes sans limite

de variation, il n'y a aucune obligation d'intervention de la part des

autorités monétaires pour défendre les parités. Les

réserves de change ne sont donc plus indispensables pour les banques

centrales, car la convertibilité au sens fort n'existe plus, c'est le

marché qui est sensé assurer la contrepartie. En cas

d'excès d'offre de monnaie nationale, le taux de change se

déprécie, et inversement, il n'y a donc plus de stabilité.

La «sortie» d'une devise n'est plus sans risque.

1.

a-11- Dévaluation

Une monnaie se dévalue, ou subit une

dévaluation, lorsque son taux de change se déprécie par

rapport à une monnaie de référence, ou un panier de

monnaie. Une dévaluation peut se produire sans intervention des

autorités monétaires (évolution

« naturelle » des parités, on parle alors souvent de

dépréciation), ou bien être une décision de

politique monétaire décidée par le gouvernement, dans la

cadre d'un régime de change fixe. A contrario, une augmentation du cours

de la monnaie nationale s'appelle une réévaluation

(décision du gouvernement) ou une appréciation (évolution

naturelle).

1.

a-12- Dépréciation

La dépréciation d'une monnaie correspond

à une baisse de son taux de change vis-à-vis d'une ou de

plusieurs autres monnaies (généralement un panier des autres

monnaies construit par pondération des poids des échanges

commerciaux respectifs avec les autres pays). La dépréciation

d'une monnaie, rend les exportations des pays qui utilisent cette monnaie, plus

compétitives, c'est-à-dire moins chers sur les marchés

internationaux. En revanche, le prix des importations augmente. Le fait qu'une

monnaie soit très dépréciée, n'est

généralement pas un signe de bonne santé

économique.

1.

a-13- Loi du Prix Unique

La notion principale de la loi du prix

unique est simple : les prix doivent être identiques, ce qui

implique que les prix de biens identiques vendus dans des pays

différents doivent être les mêmes, quelque soit la monnaie

dans laquelle ces prix sont exprimés : Pi = S .

Pi*

Avec S représentant le taux de change nominal, Pi* le

prix du bien i à l'étranger et Pi le prix du bien dans notre

pays.

Cette loi ne se réalise que sous certaines

conditions :

· Tous les biens doivent être échangeables

avec des coûts de transport nuls

· Il n'existe pas d'obstacle aux échanges (tarifs

douaniers, contingents, restrictions volontaires à l'exportation,

protection non tarifaire)

· Les biens domestiques et étrangers doivent

être parfaitement homogènes

· Il ne doit pas y avoir de pratique monopolistique ou

oligopolistique faisant que des biens identiques seraient vendus à des

prix différents selon les pays.

Avec ces quatre conditions réunies le prix du bien

i sera le même au taux de change près dans les

deux pays.

1.B.- Historique du Système Monétaire

Internationale

Nous avons jugé nécessaire de

présenter dans le cadre de notre travail, l'historique du système

monétaire international, afin de mieux comprendre le passage d'un

régime de change à un autre.

1.b.1- Création et Rôle du Système

Monétaire Internationale

Le Système monétaire international

(SMI), est une expression désignant

l'ensemble des règles élaborées par les pays pour assurer,

par le biais de la monnaie, une stabilisation des échanges, ainsi que

l'ensemble des institutions chargées de contrôler et d'organiser

les échanges monétaires entre les pays.

En effet, l'exigence d'une collaboration au niveau

international en matière monétaire découle de la nature du

commerce international, qui constitue une richesse pour les nations, mais

également une source potentielle de déséquilibres

monétaires. La plupart des pays ouverts sur l'étranger

enregistrent des déficits ou des excédents commerciaux qui

provoquent des variations de leur monnaie sur le marché des

changes : la valeur de leur monnaie exprimée dans d'autres monnaies

(l'euro en lires italiennes, par exemple) se modifie en fonction des

résultats commerciaux mais aussi en fonction des

phénomènes de spéculation. Les mouvements de taux de

change ne favorisent pas les échanges de biens ou de services entre

nations, dans la mesure où les entreprises qui effectuent ces

échanges sont confrontées à de fortes incertitudes qui

peuvent les dissuader de commercer. Face à ce danger, et à la

nécessité de favoriser les échanges de biens et de

services, les pays ont cherché, en relation avec le développement

du commerce international, à élaborer un système de

paiements internationaux garantissant la sûreté des transactions.

D'où l'émergence du Système Monétaire

International.

Les échanges internationaux de marchandises, de

services et de capitaux pour se réaliser et se développer dans

les meilleures conditions nécessitent une connexion des systèmes

monétaires nationaux entre elles. Cette connexion est

réalisée par l'existence du système Monétaire

International. Ce dernier contient 4 objectifs :

1- Eviter le troc entre les pays et l'obligation

d'équilibre bilatéral des échanges

2- Corriger les déséquilibres des soldes des

balances de paiements

3- Alimenter l'économie mondiale en moyens de

paiements

4- Eviter les phénomènes spéculatifs et

l'insécurité des paiements

Le but d'un système monétaire international

est d'assurer une certaine stabilité des taux de change. Ce dernier ne

peut donc reposer sur le système des changes flottants, selon lequel les

cours se déterminent uniquement par le jeu des offres et demandes sur le

marché des changes. Un système de change fixe est au contraire un

système dans lequel les banques centrales doivent maintenir sans cesse

la parité de leur monnaie, c'est-à-dire acheter ou vendre des

devises pour soutenir ou infléchir le cours de leur monnaie, en tenant

compte éventuellement de marges de fluctuations entre les monnaies,

instaurées de manière concertée. Les autorités

monétaires laissent alors fluctuer les devises à

l'intérieur de ces marges (par exemple, de plus ou moins

2,5 p. 100 autour de la parité officielle) et

n'interviennent sur le marché des changes qu'à partir du moment

où les variations sont trop importantes. Dans le cadre d'un

système monétaire international, le système de change peut

ainsi être relativement flexible.

Pour qu'il y ait change fixe, il est

nécessaire qu'existe un étalon de référence, une

unité de mesure commune entre les monnaies dont les cours est stable.

Pendant longtemps, l'or a été cette base de

référence, car chaque monnaie était définie par son

poids d'or. En 1914, le dollar était convertible en

0,053 once d'or et la livre sterling en

0,257 once d'or. Cela signifiait que la valeur en or de

la livre était égale à 4,86 fois celle du dollar, une

livre valant 4,86 dollars. Cependant, une monnaie peut également

servir d'étalon de référence (le dollar par exemple), et

il arrive fréquemment que des monnaies artificielles servent

d'unité de compte au niveau international. Pour mieux saisir les

décisions prises au niveau du système Monétaire

international, analysons les différentes périodes qui suivent.

1.b.2- Différentes Périodes du Système

Monétaire International

Dans les lignes qui suivent, nous allons

voir les différentes étapes qu'avait prises le système

monétaire international, avant de devenir ce qu'elle est aujourd'hui.

1.b.2.1- L'étalon-or

Même s'il n'a pas fait l'objet d'un

accord international explicite, le système d'étalon-or reste et

demeure un bon exemple de régime de taux de change fixe. Ce

système en vigueur de 1870 à 1914 donnait la possibilité

aux pays membres de définir leurs monnaies par rapport à un

certain poids d'or, et le taux de change était fixe. Cela permettait de

déterminer aisément la valeur d'une monnaie en une autre

monnaie.

Si par exemple le franc est défini par 0.32 grammes

d'or tandis que la livre sterling correspond à 8 grammes, on peut en

déduire qu'une livre vaut 8 / 0.32 = 25 francs. Cette

possibilité garantit la stabilité du

taux de change par le mécanisme des points d'or.

Malgré son succès apparent c'est-à-dire

la stabilité des taux de changes et le rééquilibrage

automatique du commerce extérieur, le système de

l'étalon-or comportait plusieurs faiblesses, en regardant seulement sur

le plan social on verra : la récession, le chômage et

faillites d'entreprises.

A partir de 1914, le monde connut des bouleversements

importants. Les pays virent leurs prix évoluer de façon

très diverse et avec une ampleur beaucoup plus grande qu'auparavant. Le

système de l'étalon-or se montra incapable de rétablir

l'équilibre.

Les pays industrialisés tentèrent sans

succès de rétablir le système de l'étalon-or

après la 1ère guerre mondiale. De 1918 à 1923,

les monnaies ont fluctué très fortement. De ce fait, un

régime de change nous permettant de palier à ce problème

s'est avéré nécessaire.

1.b.2.2- Le Système Monétaire de

Bretton Woods (1947-1971)

Pour financer à court terme leurs échanges

extérieurs, les pays ont besoin de liquidités. Comme la plupart

des pays possèdent leurs propres devises, il faut que ces devises soient

convertibles. Les problèmes se compliquent lorsque les échanges

sont déséquilibrés, alors des ajustements sont

indispensables.

A ce niveau, un système monétaire

international doit permettre d'atteindre ces objectifs, en mettant

notamment à la disposition des pays une monnaie internationale, et des

règles de fonctionnement claires.

Rappelons que durant les années trente (1930), lors

de la grande dépression, chaque pays prenait ses propres mesures de

relance sans se soucier de leurs répercussions à

l'étranger. Dans ce climat de « Chacun pour

soi », les barrières protectionnistes des uns

amenaient (par ricochet) celles des autres, et les dévaluations

concurrentielles (dont le but est de relancer les exportations), se

succédaient d'un pays à l'autre sans avoir d'effet durables. En

l'absence de toutes règles, on tentait de résoudre ses

problèmes, mais on nuisait à ses voisins, à ses clients,

et enfin de compte à soi même.

Dans le but de poser les bases d'un nouveau système

monétaire international plus stable, 44 nations se sont réunies

du 1er au 22 Juillet 1944 aux Etats-Unis d'Amérique, et ont

créé le système de Bretton Woods. Afin

d'assurer son bon fonctionnement, deux organismes sont misent en place :

le fonds monétaire international (FMI) et la

banque internationale pour la reconstruction et le développement

(la banque mondiale) organisme chargés respectivement

d'accorder les crédits à court et à long termes pour le

financement des pays dévastés par le second conflit mondial.

Cette conférence a été organisée autour de deux

propositions : la 1ère, le plan de KEYNES soutenu par

l'Angleterre et qui prévoie la création d'une institution

internationale d'émission monétaire chargé de créer

une monnaie de réserve sur la richesse des pays membres, la seconde

c'est le plan White, qui par un soutien des Américains, sera finalement

adopté. Ce dernier propose que la valeur des monnaies soit

déterminée en référence au cours de l'or, et que

les échanges internationaux puisent être effectuée en

dollar et en livre sterling, les monnaies dont la valeur est fixée par

rapport à l'or.

Ce système repose sur de règles claires :

favoriser les ajustements, offrir des liquidités suffisantes, encourager

le commerce mondial et comporter des règles claires et

préétablies. Des règles qui sont parfois contradictoires.

Tout pays qui connaît un déséquilibre (un déficit ou

un surplus) est une menace pour l'équilibre des autres pays.

Dans ce système, le leadership en était

assuré par les Etats-Unis, et le dollar remplissait les fonctions de

monnaie internationale.

1.b.2.3- Le Déclin du Système de

Bretton Woods et Le rôle du Dollar Américain

Après la 2ème guerre mondiale, les

Etats-Unis détenaient environ 24000 tonnes d'or, ce qui correspondait

à 3 fois la valeur de dollar détenus par les étrangers.

Les anciennes grandes puissances européennes avaient vu leurs

réserves aller traverser l'atlantique en raison de leur trop fortes

importations durant la période troublée du conflit.

Enfin de compte, le dollar était aussi bon que l'or,

sinon meilleur, et en tout cas plus pratique. Depuis 1934, Washington

garantissait la convertibilité du dollar en or au taux de 35 $ l'once,

et cette garantie ne fut levée qu'en 1971. A ses débuts le FMI

demandait à ses membres de fournir 25% de leur quote-part10(*) en or, le reste étant

constitué de devises. Mais l'or fut vite éclipsé par le

dollar et on a pu parler de « Système de

l'étalon-dollar ».

Le dollar servait très vite de monnaie internationale

à la place de l'or, la France payait son pétrole en dollar

américain à l'Iran. Pour se procurer des dollars, les banques

devaient exporter ou emprunter à l'étranger. Ces dollars

étaient ensuite utilisés pour payer les importations. Les

Etats-Unis n'avaient pas ces problèmes pour obtenir des dollars, ils

n'étaient pas tenus d'exporter : ils leur suffisaient de les

créer.

Les banques centrales avaient donc, besoin de réserves

suffisantes de dollars, et ces réserves devaient augmenter au même

rythme que le commerce extérieur. Mais d'où venait le

dollar ?

Quand les Etats-Unis importaient, ils émettaient des

dollars dans le monde, mais quand ils exportaient, ces dollars retournaient

chez eux en échange de leurs produits. Il était donc

nécessaire que la balance commerciale américaine soit en

déficit, ce qui fut le cas la plupart du temps au cours des

années cinquante (50). En 1953, par exemple la valeur des importations

des Etats-Unis dépassa de 2 milliards de dollar la valeur de leur

exportation. Ces deux milliards ne retournèrent jamais aux

Etats-Unis ; ils allèrent grossir les réserves de devises

des banques centrales des autres pays.

Dans le système de Bretton Woods, les problèmes

de l'équilibre extérieurs des Etats-Unis étaient

différents de ceux rencontrés par les autres pays. Comme

émetteurs de la « Nième monnaie »,

les Etats-Unis n'avaient pas de responsabilité en ce qui concerne la

fixation du taux de change du dollar. Leur Principale responsabilité

était de maintenir le prix de l'or à 35 $ l'once, et en

particulier, de garantir que les banques centrales étrangères

puissent convertir en or leurs avoirs en dollars à ce prix. Pour cette

raison les Etats-Unis devaient avoir des réserves en or suffisantes.

Comme les Etats-Unis avaient l'obligation à

l'égard des banques centrales étrangères d'échanger

les dollars contre de l'or. La possibilité que les autres puissent

convertir leurs avoirs en dollar contre de l'or représentait une

contrainte extérieure potentielle qui pesait sur la politique

macroéconomique des Etats-Unis.

En pratique, les banques centrales se montrèrent

prêtes à garder les dollars qu'elles accumulaient, car celui-ci

permettait de toucher un intérêt et constituait la monnaie

internationale par excellence. La logique du système de

« change-or » dictait aux banques centrales

étrangères de continuer à accumuler des dollars. L'offre

mondiale d'or n'augmentait pas en effet à un rythme suffisamment rapide

pour suivre la croissance économique mondiale, ainsi la seule

manière dont les banques centrales pouvaient maintenir des

réserves internationales adéquates était à part la

déflation, d'accumuler des dollars.

Mais aussi longtemps que la plupart des banques centrales

restaient prêtes à ajouter de dollars à leurs

réserves et n'utilisaient pas leur Droit d'échanger ces dollars

contre de l'or américain, la contrainte extérieure pesant sur les

Etats-Unis apparaissait plus légère que celle pesant sur les

autres pays du système. En 1960, l'économiste américain

Robert Triffin mit en évidence le fameux dilemme qui porte son

nom, qui explique la croissance de l'engagement des américains à

l'étranger face à la baisse des réserves d'or aux

Etats-Unis.

Le monde avait besoin de réserves de dollars sans

cesse croissantes, en raison de la croissance continue du commerce mondial (3%

a 5% par an), le stock mondial d'or n'augmentait pas assez vite (hausse de 1%

par an). Les Etats-Unis devaient donc accumuler déficit sur

déficit dans leurs échanges extérieurs pour permettre la

sortie de dollar du pays. Le montant de dollar détenu par les

étrangers augmentait sans cesse, alors que les stocks d'or

américain plafonnaient, ceux-ci se mirent même à diminuer

sensiblement. Des 1960, l'or Américain aurait été

insuffisant pour couvrir les avoirs des étrangers de dollars, si les

pays étrangers avaient réclamé une conversion de leurs

dollars en or.

Cette situation fut d'ailleurs de plus en plus

fréquente dans les années 60, et ce, au fur et à mesure

que l'écart se creusa. Le dilemme était donc le suivant :

Le déficit Américain était donc

nécessaire pour alimenter le monde en dollar, mais en même temps

il détruisait la confiance dans ce dollar (Dilemme de

Triffin)11(*).

Aux cours des années 1960, l'écart grandissant

entre le stock de dollars à l'étranger et le stock d'or aux

Etats-Unis conduisit à l'apparition d'un double marché de l'or.

Vers 1971 ce dernier était coté à 135$ l'once. Sur ce

marché libre le cours officiel de 35 $ l'once n'était

pratiquée que par les banques centrales, qui se montraient

généralement disciplinées dans le cadre du «

pool de l'or12(*)

- abandonné en 1968- ». Cependant certaines d'entre elles

commencèrent à exiger de l'or contre leurs dollars, et le stock

d'or américain se mit à fondre.

Les Etats-Unis tentèrent sans grand succès de

limiter leur déficit extérieur afin de conserver leurs

réserves d'or et de maintenir la confiance dans le dollar. Ils firent

également pression sur les pays excédentaires, principalement

l'Allemagne et le japon, à qui ; ils demandèrent de

réévaluer leur monnaie. La hausse du mark par exemple aurait

favorisé les exportations américaines en Allemagne et

limité leurs importations avec ce pays. Les européens et les

japonais s'opposèrent aux demandes américaines. Pour eux les

Etats-Unis bénéficiaient injustement du privilège de

seigneuriage, et ils en abusaient. Au lieu d'exporter pour financer leurs

importations, ils pouvaient se contenter de créer de la monnaie.

Alors que pouvaient faire les Etats-Unis pour

l'équilibre de leur commerce extérieur ? Puisque leurs

partenaires refusaient de réévaluer leurs devises, il devenait

tentant pour les Etats-Unis de dévaluer le dollar. Mais ce dernier

n'était pas une monnaie comme les autres.

La dévaluation signifiait que toutes les

réserves en or détenues par les étrangers perdraient une

partie de leur valeur : Ce serait la fin du SMI de Bretton Woods.

La question fut tranchée au milieu de

l'été 1971. Le 15 août, le Président Nixon

annonça la dévaluation du dollar (38$ l'once d'or). Il suspendit

en même temps sa convertibilité en or et conçu un plan de

redressement de la balance américaine.

1.b.2.4- Passage du change fixe au change flottant

contrôlé (à partir de 1973)

Le principe des taux de change stables avait

été avancé par les Etats-Unis à Bretton Woods dans

le but d'éviter la course aux dévaluations concurrentielles qui

avaient caractérisé la période de la contraction du

commerce internationale dans les années. Apres la crise de 1971 les

Etats-Unis commencèrent à imposer un régime de change

flottant.

Le système de taux de change stables fut donc

abandonné au début des années 70. On permit d'abord aux

monnaies de fluctuer plus qu'auparavant (plus ou moins 2.5%, contre 1% dans le

système de Bretton Woods), afin de permettre un meilleur ajustement des

balances de paiements. En 1973, le dollar fut dévalué une

2ème fois, et les monnaies se mirent à fluctuer plus

librement. Le nouveau système (certains l'appellent le

« non système ») fut officialisé en

1976 à la conférence de la Jamaïque13(*). L'or fut

démonétisé, les quotes-parts des membres du FMI furent

augmentées de 33%, et surtout à chaque pays la liberté de

décider de sa politique de taux de change.

On disait que le taux de change flottant éliminerait

plus facilement les déséquilibres des balances des paiements, car

ils s'adapteraient automatiquement à la conjoncture, on souhaitait que

les pays s'abstiennent de dévaluer indûment leurs devises pour

relancer leurs exportations lorsque cela n'était pas vraiment

justifié. On comptait pour cela, d'une part, sur l'autodiscipline des

gouvernements qui avaient intérêt à maintenir une certaine

stabilité et d'autre part sur la concertation entre les grandes

puissances.

Dans les années qui suivent les pays laisseront

flotter leur devise librement (Les Etats-Unis, le canada, le japon, etc.);

d'autres la laisseront flotter à l'intérieur de certaines limites

qu'ils se sont imposées (la Chine, Singapour, le Mexique, etc.) ;

d'autres encore la laissent flotter par rapport à une base commune (les

membres de l'union avant l'instauration de l'Euro en 1999). Par ailleurs une

trentaine de pays ont directement rattaché leur monnaie au dollar

américain (notamment en Amérique centrale et en Asie, ou certaine

ont du se décrocher lors de la crise de 199714(*)) selon une parité fixe,

et 14 pays (d'Afrique) ont fait de même par rapport au franc

français.

Au début des années 80, le mark et le yen ont

commencé à être utilisés, en parallèle avec

le dollar, comme monnaie internationale. L'Allemagne et le japon étaient

en effet devenus de gros exportateurs à l'échelle mondiale, et

leur balance commerciale était le plus souvent excédentaire.

Cependant, le poids encore très grand de l'économie

Américaine et le refus de l'Allemagne et le japon de porter la

responsabilité de la monnaie internationale ont permis au dollar de

maintenir sa position prédominante.

D'après l'analyse de certains Chercheurs, le taux de

change est censé rééquilibrer automatiquement les balances

courantes déficitaires ou excédentaires. Pourtant les

déséquilibres se sont maintenus et même parfois

accentués depuis 1973, malgré d'importantes fluctuations (et donc

une instabilité) des taux. Selon les partisans du régime de

change flottant, les désordres économiques et monétaires

des années 70, 80, et 90 n'auraient pu être résolus par des

taux de change fixes. On peut rétorquer que les événements

qui ont causé les désordres (les déficits

budgétaires Américains, les fluctuations des taux

d'intérêt, les mouvements de capitaux vers les Etats-Unis, le

désalignement des taux de change) ne seraient pas produits aussi

facilement sans la permissivité du régime de change flottant.

Le régime de change fixe offre des avantages tels

que : il fournit un environnement stable et il empêche très

vite les pays de mener des politiques déséquilibrantes. Mais

présente aussi des contraintes, il a obligé les pays à

subordonner leurs politiques (et donc toutes les variables

intérieures : emploi, prix, salaires, taux d'intérêt)

à la recherche de l'équilibre extérieure.

Comme on le voit, si le régime de change fixe compte

plusieurs adeptes, mais la question face au choix du meilleur régime de

change pour résoudre la crise de change est encore loin d'être

tranchée.

1.C- Bref Historique de l'évolution des régimes

de change en Haïti

Si on se réfère fidèlement à

l'histoire, on verra que l'écart entre la gourde et le dollar ne date

pas d'hier, trois (3) gourdes pour un (1) dollar tel a été le

taux appliqué en 1843 sous le gouvernement de Jean Pierre Boyer15(*). Pourtant, des

difficultés diverses vont surgir subséquemment, entre

autres : Les guerres civiles, les dépenses

incontrôlées du gouvernement. Cela mettra le gouvernement dans

l'incapacité de financer l'impression des billets qui circulait à

l'époque. Donc faute de cela, on avait recours à une monnaie

locale appelé « Zorèy

Bourik ». Malgré les maints efforts

déployés par les autorités concernés la gourde

continua de se déprécier. En 1859 elle passa de 20 gdes pour 1

dollar américain pour atteindre 30 gdes en 1867.

De 1804 à 1914, aucun gouvernement n'a pu stabiliser la

gourde qui continuait à fluctuer. Avec l'arrivée des troupes

américaines en Haïti et l'appropriation de la banque centrale de la

république d'Haïti par la Citibank en 1920, la gourde allait avoir

une autre image.

Le 13 mai 1919, le gouvernement Haïtien accepta de signer

un accord avec le gouvernement américain, lequel accord fixant la gourde

au dollar américain, selon une parité de cinq (5) gdes pour 1

dollar, selon la convention de mai 1919, le taux de change resta fixe pendant

une longue période. Pourtant, vers la fin des années soixante-dix

(1970), avec les chocs économiques tels que : La récession

des pays industrialisés, les crises du pétrole, la rupture de

l'aide étrangère, les déficits budgétaires, les

problèmes de l'environnement etc, l'économie nationale allait

prendre un mauvais tournant. Le dollar américain disparaissait au fur et

à mesure de la circulation interne, et on allait assister à

l'apparition, au milieu de l'année 1982 d'un phénomène qui

était complètement nouveau en Haïti, l'émergence d'un

marché parallèle des changes. On avait besoins plus de

gourdes pour acheter les mêmes quantités de dollar qu'on achetait

auparavant, la gourde s'écarte de sa valeur de cinq gourdes pour un

dollar, et fluctue vers le haut sans jamais revenir au niveau initial.

Face à cette fluctuation du taux de change à la

hausse, les autorités monétaires ont laissé tomber le

régime de change fixe pour adopter le régime de change flexible,

tout en utilisant des mécanismes de contrôle du change.

Malgré les mécanismes et politique de

contrôle du change utilisé, le change reste toujours une variable

macroéconomique très instable, et qu'il faudra surveiller de

près.

Le Chapitre qui suit, nous permettra de voir comment les

monétaristes et les macroéconomistes ont appréhendé

le phénomène du taux de change, et les travaux empiriques de

certains chercheurs sur ce phénomène.

CHAPITRE II

Présentation des

antécédents

théoriques et empiriques

Cette section met en exergue des approches

théoriques et empiriques de la détermination du taux de change,

car ce dernier a capté l'attention de la majorité des

économistes de l'histoire économique. Analysons tour à

tour certaines approches théoriques et les travaux empiriques

réalisés sur le taux de change.

2.A.- Courants de pensée sur la détermination

du change

Plusieurs théories ont vu le jour afin de

prévoir le comportement du taux de change. Des théories telles

que : (PPA) la théorie de la parité du pouvoir

d'achat, la théorie des monétaristes à

prix flexible et à prix rigide, l'approche macroéconomique,

l'approche NATREX (Natural Real Exchange rate), la théorie du

portefeuille, la théorie de la "bulle spéculative, etc.

Nous allons présenter dans les lignes qui suivent, deux de ces

théories, la théorie de la Parité du pouvoir d'achat, et

l'approche monétaire du taux de change à prix flexible, car elles

sont très pertinentes dans le cadre de notre travail de recherche.

2.a.1.- Théorie de la parité du Pouvoir d'achat

des monnaies (PPA)

La théorie des pouvoirs

d'achat16(*) est

considérée comme étant la théorie la plus

utilisée pour déterminer les taux de change d'équilibre.

Cette théorie développée par G. Cassel dans son livre

« La monnaie et le change après 1914 » a

été le premier à axer la réflexion sur la relation

entre le pouvoir d'achat et le taux de change.

Dans un contexte de première guerre mondiale, les

niveaux de change étaient irréalistes. C'est pourquoi, Cassel a

insisté sur la nécessité de retrouver un taux de change

d'équilibre après 1914-1918. Le succès de ses idées

reposant sur une généralisation de la loi du prix

unique17(*) à

l'ensemble des biens d'une économie. Cette théorie existe en deux

formes : Une forme absolue et une

forme relative.

2.a.1.1.- La PPA absolue

La forme absolue de cette théorie s'applique en

l'absence de toute entrave au commerce international, c'est-à-dire des

barrières tarifaires, barrières non tarifaires, contingents,

restrictions volontaires à l'exportation etc. en supposant

négligeables les coûts de transaction et d'information. Elle

postule que sous l'effet des forces du marché, le taux de change

s'ajuste jusqu'à égaliser les prix des paniers nationaux de biens

et de services de deux pays. Dans ce contexte le taux de change équivaut

simplement au rapport entre le prix intérieur et le prix

extérieur d'un ensemble donné de produits, donc une unité

de monnaie nationale devrait avoir le même pouvoir d'achat dans le pays

domestique et dans le pays étranger compte tenu du cours de change qui

prévaut entre les deux pays, d'où l'équation

suivante :

ai Pi t ai Pi t

bi Pi* t bi Pi* t

et

PPA = =

et est le taux de change

nominal, avec I =  ai Pi t et I*

= ai Pi t et I*

=  bi Pi* t bi Pi* t

i = 1,2........n et  ai = ai =  bi = 1 bi = 1

S = I / I*, I

étant l'indice des prix en Haïti et I* l'indice des prix

à l'étranger. Donc si les prix externes augmentent plus vite que

les prix internes, le taux de change diminue, donc la monnaie locale

s'apprécie par rapport à la devise considérée et

vice versa.

Par conséquent, le cours de change de la parité

des pouvoirs d'achat absolue correspond, à tout moment au rapport de

niveaux de prix : ainsi si le niveau des prix à la consommation est

en Haïti de 200 et aux Etats-Unis 100 le taux absolu devrait être

égale à deux (2).

Pour différentes raisons, cependant, la PPA absolue ne

peut pas être vérifiée dans la pratique, ce qui

réduit son utilité en tant que théorie de

détermination du change.

Ces raisons sont dues aux hypothèses induites par la

loi du prix unique. Trop strictes pour être réalisables, elles

réduisent l'utilité de la PPA absolue en tant que théorie

de détermination du taux de change, d'où le passage à la

forme relative.

2.a.1.2- La PPA

relative

En présence d'entraves au commerce

international, la loi du prix unique ne s'applique plus. Le principe de la PPA

peut alors s'exprimer sous une version dite relative. Elle suppose que le taux

de change entre deux pays finira par contrebalancer l'écart entre leurs

taux d'inflation au fil du temps. Ainsi, des pays dont les politiques

monétaires poursuivent des objectifs d'inflation différents

doivent s'attendre à ce que cette différence se répercute

sur leurs taux de change.

Le cours de la période observée (et

PPAR) est égale au cours de la période

de base (e0) multiplié par le rapport des indices des prix

à la période 1 (qui reflète l'inflation), d'où

l'équation :

et PPAR

= e0 . Indice des prix

domestiques à la période (1)

Indice des

prix étrangers à la période (1)

Par conséquent, la variation des taux de change de la

PPA relative met en évidence la variation des indices de prix.

Les limites de la théorie du pouvoir d'achat sont

très évidentes, car cette théorie souffre de plusieurs

inconvénients majeurs, tant au niveau théorique qu'au niveau

empirique, bien qu'elle puisse être utile pour évaluer les

parités de long terme entre pays à niveau de développement

similaire.

Au niveau théorique, le taux de change réel

auquel fait référence la PPA fait abstraction de toute

considération d'équilibre macroéconomique. En d'autres

termes, elle ne permet pas de relier le taux de change réel à la

situation économique d'un pays, et principalement à sa position

extérieure. Au niveau empirique, les difficultés sont nombreuses.

En particulier, nous avons vu que la PPA suppose la constance du taux de change

réel, ce qui semble difficilement compatible avec les importantes

fluctuations observées des parités réelles. Les partisans

de la PPA ont dès lors mis en avant la validité de cette

théorie, mais uniquement sur le long terme, en raison notamment de

l'existence de diverses rigidités rendant le processus d'ajustement

très lent. Empiriquement, les études ont alors eu pour objet de

tester la stationnarité du taux de change réel. A nouveau, les

résultats sont apparus décevants, même à long terme.

Ainsi, Roll [1979], Adler et Lehmann [1983], Darby [1983] ou encore Huizinga

[1987] mettent en avant le fait que le taux de change réel suit une

marche aléatoire. D'autres auteurs, comme par exemple Corbae et Ouliaris

[1988], Enders [1988], Taylor [1988] et Mark [1990], acceptent quant à

eux l'hypothèse d'absence de relation de cointégration18(*) entre le taux de change

nominal et les prix relatifs. Il en découle donc l'existence

d'écarts permanents à la PPA. Signalons néanmoins,

à la suite de Coudert [1999], que certains travaux ont cherché

à réhabiliter la version relative de la PPA à long terme

en concluant à la stationnarité des taux de change réels

d'un grand nombre de pays contre le dollar ou contre le mark.

Ces insuffisances tant aux niveaux théoriques qu'aux

niveaux empiriques liés à la PPA ont conduit à d'autres

approches.

2.-

Approche Monétaire des taux de change à prix flexible

Selon les monétaristes, le taux

de change est par définition le prix d'une monnaie locale en termes

d'une monnaie étrangère. Ce modèle s'est imposé

comme l'un des modèles importants de détermination des taux de

change dans les années 1970, au moment où de nombreux pays

industrialisés commençaient à laisser flotter leur

monnaie. Dans cette approche, le taux de change est défini comme le prix

relatif de deux monnaies, que l'on modélise en fonction de l'offre et de

la demande relatives des monnaies en question.

2.1.- Fondements théoriques

Le modèle monétaire à prix flexibles est

basé sur les deux hypothèses de la continuité de la

parité du pouvoir d'achat (PPA) et de l'existence de fonction stable de

demande de monnaie dans l'économie locale et

étrangère19(*).

Le logarithme de la demande de monnaie peut dépendre du

logarithme du revenu réel (y), du logarithme de niveau des prix (p), et

du niveau du taux d'intérêt (i).

L'équilibre monétaire dans les pays locaux et

étrangers peut être donné par :

mt = pt + àyt

- âit (1.1)

m*t = p*t +

à*y*t - â*i*t (1.2)

L'équilibre sur le marché des biens marchands

s'établit lorsqu'il n'y a plus d'opportunités d'arbitrages.

Autrement dit, si la PPA est vérifiée, il s'ensuit que :

et = pt* - pt

(1.3)

Où et représente le

logarithme du taux de change nominal.

Par ailleurs, les niveaux des prix étrangers,

déterminés par la demande étrangère de monnaie,

constituent des variables exogènes à l'économie locale. En

outre, les niveaux des prix locaux sont déterminés par la demande

domestique de monnaie. Donc dans ces conditions le taux de change serait

gouverné par les demandes relatives de monnaies.

En substituant les équations (1.1) et (1.2) dans la

relation (1.3) et en réarrangeant les termes, nous aurons

l'équation de base du modèle monétaire en situation de

flexibilité des prix formulée ainsi :

et = (mt - mt*) -

àyt + à*yt* + âit -

â*it* (1.4)

La relation (1.4) stipule qu'un excès dans

l'accroissement de demande locale de monnaie par rapport à la demande

étrangère entraîne une augmentation de

et, signalant ainsi la détérioration

de la valeur de la monnaie locale en terme de son homologue

étrangère.

2.2- Limites et formulation

alternative

Le raisonnement préconisé par le modèle

monétaire à prix flexibles semble être assez intuitif. En

fait, toutes choses étant égales par ailleurs, une augmentation

de la production locale entraîne une appréciation de la monnaie

locale (et baisse). De même, une augmentation

des taux d'intérêt locaux engendre une dépréciation

de la monnaie locale (et augmente). Pour

connaître l'effet réel, il faut reconnaître le rôle

fondamental de la demande relative de monnaie dans le modèle à

prix flexibles. Donc un accroissement du revenu réel local crée

un excès de demande de monnaie locale. Les agents vont essayer alors

d'accroître leurs stocks de monnaie en réduisant leurs

dépenses, les prix à leur tour baisseront jusqu'à ce que

le marché monétaire soit en équilibre. Ce faisant, la PPA

entraîne une appréciation de la monnaie locale en termes de

monnaie étrangère.

Une analyse exactement inverse explique la réaction du

taux de change aux variations des taux d'intérêt,

c'est-à-dire qu'un accroissement des taux d'intérêt

réduit la demande de monnaie et mène à une

dépréciation de sa valeur.

Eu égard à ces développements, il semble

fort nécessaire de réécrire l'équation de base du

modèle monétaire sous deux formulations alternatives et

équivalentes.

Supposons que les coefficients de demande de monnaie locale et

étrangère soient égaux : à = à* et

â = â*, l'équation (1.4) sera réduit

à :

et = (mt - mt*) -

à (yt - yt*) + â (it -

it*) (1.5)

D'autre part, le modèle monétaire à prix

flexibles suppose que l'hypothèse de la parité des taux

d'intérêt (PTI) soit vérifiée20(*), c'est-à-dire que le

différentiel de taux d'intérêt doit égaler le taux

anticipé de dépréciation ou d'appréciation de la

monnaie locale.

Si nous désignons par « a » les anticipations

des agents formulées à l'instant t+1, alors en substituant (it -

it*) par §ea , dans l'équation (1.5), nous

trouverons :

et = (mt - mt*) -

à (yt - yt*) + â

§ea (1.6)

Ainsi, les variations anticipées du taux de change et

du différentiel de taux d'intérêt (qui reflètent les

anticipations inflationnistes), sont interchangeables dans le modèle.

En somme, les monétaristes à travers ce

modèle, nous montrent que le taux de change peut être

contrôlé. Car toute variation constatée au niveau des

variables macroéconomiques précités (masse

monétaire nationale et étrangère, PIB nationale et

étranger, taux d'intérêt national et étranger), aura

des répercussions sur le comportement du change. D'autres auteurs ont

analysé le change sous d'autres angles, entre autres, l'approche

macroéconomique, que nous présenterons dans les lignes qui

suivent.

3.- Analyse des travaux empiriques sur le change

Depuis l'émergence de la crise des

changes un peu partout dans le monde, les économistes n'ont pas

cessé de travailler afin de créer le modèle idéal

pouvant leur permettre de contrôler et même de prévoir les

fluctuations du taux de change. Dans cette section, quelques travaux

déjà réalisé sur le terme de recherche vous seront

présenté.

Parmi les nombreuses études réalisées

sur le taux de change, la plupart d'entre elles ont abordé la question

à travers l'approche monétaire. Nous avons retenu dans le cadre

de notre travail, les travaux présentés par Adnan

CHOCKRI21(*) , Kisukyabo

Simwaka22(*) et Dieter

Nautz / Karsten Ruth23(*),

des travaux présentés par des chercheurs étrangers.

Les quelques travaux présentés par des

étudiants Haïtiens, entre autre celui de Nicolette Sander24(*), ont surtout mis l'accent sur

l'importance de l'offre de monnaie dans l'explication du change.

A travers le modèle présenté par les

monétaristes, les auteurs précités, ont pu vérifier

qu'il existe une relation entre le taux de change et les fondamentaux. Dieter

Nautz et Karsten Ruth à travers leurs études sur l'Euro et le

Dollar américain ont pu prouver que le taux est très sensible

à la variation de la demande de monnaie, du revenu et des taux

d'intérêt, tel est le cas du travail présenté par

Kisukyabo Simwaka, les résultats retrouvés lui ont permis de voir

que la demande de monnaie peut être utilisée comme un outil pour

influencer le comportement du taux de change. Ils ont tous utilisé le

modèle de base des monétaristes à savoir :

et = (mt - mt*) -

à (yt - yt*) + â (it -

it*)

Adnan CHOCKRI dans son travail de recherche a utilisé

le modèle des monétaristes en faisant une modification.

et = ( mt - mt*

) - 1 ( it - it* ) - 2 ( yt -

yt* ) (1)

En supposant la validité de l'hypothèse de la

PTINC25(*) :

it - it* = Et

(et+1) (2)

Où Et est l'espérance

mathématique conditionnelle à l'information disponible, dans le

cas où et+1 est égale

à zéro (hypothèse de stationnarité), on a alors

it = it*. Dans ce cas :

et = (mt - mt*) - 2

(yt - yt*) (3)

Mark (1995) et Mark et Sul (2001) ont validé une autre

hypothèse à travers des études empiriques à savoir

2 = 1, d'où l'équation devient :

et = (mt - mt*) -

(yt - yt*) (4)

Suivant cette relation, le taux de change est

déterminé par les différentiels des encaisses

monétaires et des revenus. Elle stipule qu'un excès dans

l'accroissement de la demande locale de monnaie par rapport à la demande

étrangère entraîne une augmentation de

et, signalant ainsi, la

détérioration de la valeur de la monnaie locale.

Aussi, la relation stipule que, toutes choses étant

égales par ailleurs, qu'une augmentation du revenu local entraîne

souvent une appréciation de la monnaie locale (et baisse).

Après maints calculs empiriques, on a découvert

une convergence entre le taux de change et ses fondamentaux. Cette

dernière équation (éq. 4) sera retenue dans le cadre de

notre travail de recherche.

Dans le chapitre 3 qui suit, nous analyserons l'état de

santé de l'économie Haïtienne durant la période sous

études et les principales causes ayant agi sur le comportement du taux

de change.

CHAPITRE III

Diagnostic de l'économie Haïtienne de 1996

- 2005

Et

Analyse des principales causes et conséquences

de la fluctuation du taux de change

Dans ce premier chapitre, il est réalisé une

brève présentation des grandes tendances de l'économie

haïtienne au cours de la période sous étude

1.- Evolution de l'économie Haïtienne pour la