Fluctuation du Taux de change en Haiti, une analyse de ses principales causes, de 1996 à 2005( Télécharger le fichier original )par Antoine Dit Rigaud Fils Fragé Faculté de Droit et des Sciences Economiques - Licence 2009 |

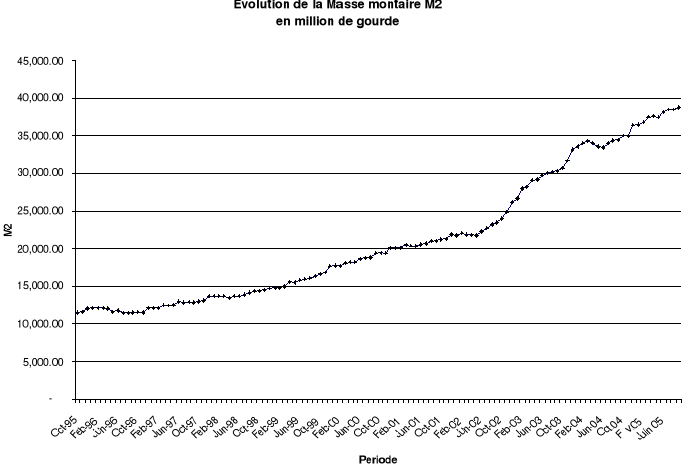

2.1.1.2.- Politique monétaireSelon la théorie quantitative de la monnaie, tout accroissement de la masse monétaire doit être accompagné d'une croissance de la production. Sinon cela engendra une hausse généralisée des prix qui elle-même, suivant le principe de la parité des prix donne un taux de change très élevé, une monnaie dépréciée, une perte du pouvoir d'achat. En Haïti à chaque fois qu'il y à un déficit budgétaire, la banque centrale se porte toujours garante pour le financer. Ceci gonfle la masse monétaire en circulation. En 1999, la BRH a financé le déficit budgétaire à l'ordre de 1,151 millions de gourde, un montant proche de la limite de financement prévue par la loi du 17 août 197927(*) portant création de la BRH. Ce financement est passé à environs 2.8 milliards de gourde 2004. Le Graphe 3 ci-dessous, nous montre l'augmentation continue de la masse monétaire. Elle est passée de 9,451.05 millions de gourdes en septembre 2004 à 38,838.64 millions en septembre 2005. Cette décision de la part des autorités monétaires de toujours financer le déficit budgétaire, contribue à la croissance de la masse monétaire, donc une augmentation de la demande globale. Cette demande globale si elle n'est pas compensée par une augmentation de la production nationale, engendrera automatiquement une pression sur les prix, sur les importations et sur le taux de change. Telle est notre situation en Haïti, l'offre de monnaie ne cesse pas d'augmenter, comme on a vu dans les lignes précédentes la production diminue d'année en année, ce qui engendre une poussée de l'inflation et la perte de la valeur de la gourde. Graphique 3 Source : BRH

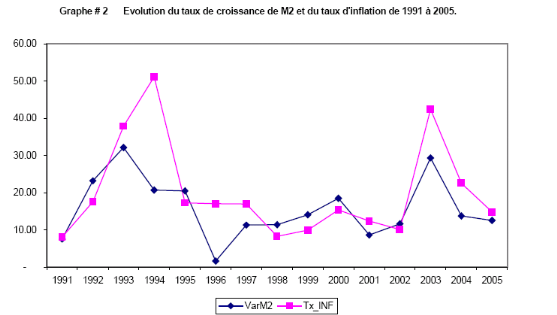

Faisons une analyse de la politique monétaire durant la période sous étude. A.- Evolution de la politique monétaireLa conduite de la politique monétaire durant la période sous étude, a été dominée par le souci d'un contrôle efficace des pressions inflationnistes et de la masse monétaire. Cette politique s'est exprimée à travers la mise en oeuvre des instruments contrôlables par la Banque Centrale. Elle a utilisé des instruments tels que : Les taux de réserves obligatoires28(*), la politique du taux d'intérêt. Mais l'inefficacité de ces instruments face à la conjoncture socioéconomique qui se dégrade, a poussé la BRH à utiliser d'autres instruments. C'est en ce sens qu'elle a introduit en 1996 « les Bons », appelé Bon BRH. C'est un instrument de reprise de liquidité du système bancaire. Un autre instrument a été entamé, celui de l'intervention de la Banque Centrale sur le marché des changes (open market), afin de lisser les fluctuations du cours du change et de stériliser une partie du surplus de gourde en circulation. Signalons d'une part que les interventions de la BRH sont passées par deux étapes. D'une part, de 1997 à 2000, elles ont été utilisées pour stabiliser le taux de change et réduire sa volatilité29(*). D'autre part, depuis 2001 elles visent la reconstruction des réserves nettes de change de la BRH. A.1.- Sous période 1995 - 1996 Cette période a été précédée d'une période très critique dans l'histoire de la vie économique du pays, la BRH s'est évertuée à mener sa gestion de façon à donner à la devise nationale une progression permettant d'assurer une stabilité des prix et du taux de change. Mais, pour des raisons conjoncturelles et politiques la BRH n'a pas toujours été en mesure de réagir à temps à des fluctuations du cours du change et des prix. C'est pour cela qu'on a enregistré pour cette période, un taux d'inflation et un taux de change très élevés (voir graphe 2 et 4). Mais avec le retour à l'ordre constitutionnel, la sphère politique et la pression de l'international étaient moindres, elle accordait une attention soutenue aux fluctuations du cours du change sans pour autant répondre du tac au tac aux variations des indicateurs économiques. Poursuivant une politique monétaire similaire pendant les deux années, elle s'évertuait notamment de contenir les anticipations de dépréciation de la gourde par une stabilité du taux de change et réduire l'inflation. En utilisant les taux de réserves obligatoires et les interventions de la BRH sur le marché des changes, on a eu de bons résultats. Le taux de change est passé de 15.53 % en septembre 1995 contre 17.80 % en septembre1994 et à 16.69 % en septembre 1997. A.2.- Sous période 1997 - 2000 Cette période a été très intéressante dans l'histoire de la politique monétaire haïtienne, plus précisément au début de l'exercice 199730(*). Un instrument nouvel a été utilisé, en l'occurrence la création des bons BRH, par la BRH. Ces bons allaient être considérés comme un instrument de reprise de liquidité à court terme du système bancaire. Cette mesure visait de produire un double effet, d'une part il s'agissait de substituer progressivement les bons aux réserves obligatoires pour signifier que la banque voulait rompre avec la politique de répression financière qui avait prévalu durant les années antérieures. D'autre part, il était donné aux opérateurs économiques le signal d'un engagement de la BRH envers le développement du marché interbancaire. L'utilisation des bons BRH a permis à la banque centrale de se doter d'un instrument de contrôle indirect de la masse monétaire. Malgré ce nouvel instrument, la banque centrale avait fait usage des interventions sur le marché des changes. On a obtenu comme résultats : le taux d'inflation en glissement annuel est passé de 17.10 % en 1996 à 16.95 % en 1998, 9.92 % en 1999 et pour remonter à 15.32 % en 200031(*). De même, l'effort de stabilisation a été payant jusqu'en septembre 1999 où la gourde s'échangeait à 16,95 gdes pour un dollar EU, pour atteindre 28.33 gourdes en septembre 2000. A.3.- Sous période 2000 - 2005 Cette période a été entravée par des difficultés de tout genre, en particulier, les séquelles des élections de mai 2000 qui ont engendré des tensions politiques et sociales et des problèmes économiques au sein de la société. De ce fait, les autorités monétaires avaient pour objectif la réduction du financement du déficit public, la maîtrise et le maintien des taux d'inflation et de change dans un certain intervalle. De plus, sous la contrainte du FMI, l'obligation leur était faite de procéder à la reconstitution des réserves nettes de change de la BRH. Ainsi, les bons BRH devient l'instrument privilégié de la banque centrale depuis 2001. Les coefficients de réserves obligatoires sur les passifs des banques et les interventions sur le marché des changes32(*)ont été aussi utilisés. On a eu comme résultats, un taux d'inflation de 42.46 % en fin d'exercice 2002 - 2003, 22.53 % en 2003-2004 et 14.84 % pour l'exercice suivant (Voir graphique 4). Le marché des changes a été stabilisé autour de 43 gdes pour un dollar EU. La masse monétaire en circulation est un agrégat doté d'une extrême importance pour les autorités monétaires, car son expansion est source de tension inflationniste. Cette analyse de l'évolution de la masse monétaire nous a permis de voir son lien avec l'inflation et le taux de change. A présent voyons les goûts des agents économiques. Graphique 4 Source : BRH

* 27 Loi du 17 août 1979 créant la Banque de la République d'Haïti (BRH), Moniteur no. 72 du mardi 11 septembre 1979 * 28 Les Réserves obligatoires sont utilisées pour contrôler la masse de liquidités mobilisables dans le système bancaire pour des opérations de crédit. Elles constituent donc un substitut des mesures directes d'encadrement du crédit, un outil de maîtrise de l'inflation. Etant donné l'absence d'un système de garantie des dépôts ne Haïti, elles contribuent à la sécurisation des dépôts et au renforcement de la confiance des déposants. * 29 A noter que durant la première période mentionnée, les interventions sur le marché des changes ont été réalisées des deux cotés du marché. Tandis que durant la seconde période, elles ont été réalisées seulement du coté des achats. * 30 A partir du mois de novembre 1996 * 31 On pourrait expliquer cette remontée par la crise politique née des élections de mai 2000. * 32 Il est à signaler que l'instrument : « les interventions sur le marché des changes » a été utilisé dans le but de la reconstitution des réserves nettes de change. |

|