Thèse pour l'obtention de Master

Spécialisé en Audit Comptable et Financier en

Environnement International

FINANCEMENT DES PME AU

MAROC :

CONTRAINTES ET PERSPECTIVES

CONTRAINTES ET PERSPECTIVES

PRÉPARÉE PAR :

EL AMRY ALI

ENCADRÉ PAR :

MOULAY ALI RACHIDI

Les membres du jury :

Jean-François Verdié : Docteur en

sciences de gestion

Samir Jouti : Expert comptable

DPLE

Alain Guy-Moyat

: Directeur du Price water house Coopers

Année

Universitaire

2007-2008

Dédicace

Je dédie ce modeste travail :

A mes parents les biens aimés,

A ma femme,

A ma petite fille Imane,

A mes frères et soeurs,

A toute ma famille,

A mes ami (e) s

fidèles,

Et à tous ceux qui, de près ou de loin, ont

participé à l'élaboration de ce travail.

Remerciements

Au début ; je témoigne tous

mes remerciements , ma reconnaissance et ma gratitude aux chères

personnes, qui ont contribué de près ou de loin, de par leur

courtoisie et soutien et qui ont accepté de m'orienter et de m'apporter

leur assistance et leur aide inestimable durant la période de

préparation de cette thèse. Je cite entre autres M. Samir JOUTI

expert comptable et responsable local de la formation, Alain Guy-Moyat

Directeur du Price water house Coopers ainsi que M François VERDIE

docteur en science de gestion et responsable de la formation et à tous

les amis et chers collègues qui n'ont épargné aucun effort

pour enrichir le contenu de ce modeste travail.

Toute fois La réussite d'un travail de

thèse exige un esprit imprégné d'abnégation ;

une construction identitaire que l'étudiant ne peut faire tout seul. Il

lui faut l'appui et l'assistance d'un accompagnateur qui sache être

« ressource » pour lui et, tel un bon « coach », sache

être l'entraîneur du champion en lui. Alors toute ma gratitude et

mes sincères remerciements à M.MOULAY ALI RACHIDI , qui par son

encadrement, ses conseils qu'il n'a cessé de me prodiguer, ses

réflexions et sa constante disponibilité m'a permis d'enrichir

davantage le contenu de cette thèse .

A cette occasion je tiens ensuite à exprimer

toute ma gratitude à ma grande famille ESC TOULOUSE (corps

professoral, staff administratif) et à mes chers collègues

étudiants qui par leur sympathie et simplicité vont rester

toute ma vie gravé dans mon coeur.

Plan détaillé

PARTIE ² : Approche générale

sur la PME et les modalités

de son financement

CHAPITRE ² : conceptions

générales sur la PME

Section ² : Définition et rôles

de la PME dans le développement économique et social au Maroc

PARAGRAPHE 1 : Les

définitions de la PME

A- PME dans les pays industrialisés

Définition

de la PME aux USA

Définition de la PME à L'union

européenne

Définition de la PME au japon

B- PME dans les pays en voie de développement

C- PME au Maroc

Définition de la procédure

simplifiée accélérée

Définition de la ligne pilote

Définition du programme d'assistance

intégrée (PAI)

Définition du code d'investissement

Définition de la PME selon la charte de

2002

D-les limites des définitions de la PME

PARAGRAPHE 2 : Les Rôles de la

PME

A- La PME, facteur de croissance économique

B- La PME, moteur de développement régional et base

d'équilibre

C- La PME, facteur de promotion social

D- La PME, facteur de souplesse et de renouvellement

industriel

E- La PME, base de la sous- traitance

Section 2: Forces et faiblesses de la PME au

Maroc

PARAGRAPHE 1 : Les forces de la PME

A- La flexibilité

B- L'efficacité

C- La qualité et simplicité des relations sociales

PARAGRAPHE 2 : les faiblesses de la PME

A- Rôle de la personne du dirigeant

B- Absence de facteurs de compétitivité

C- Les difficultés financières

D- Contraintes d'accès aux marchés et aux zones et

locaux d'implantation

E- Les obstacles d'ordre législatifs, administratifs et

judicaires.

F- Faiblesse dans la commercialisation

Section 3 : Mise à niveau de la PME au

Maroc

PARAGRAPHE 1 : les réformes

inhérentes à l'environnement de la PME

A- La Charte de la PME

B- Réforme bancaire et financière

C- Nouveau code de travail

D- Autres réformes affectant l'environnement de la PME

PARAGRAPHE 2 : création

d'organismes pour la promotion de la PME

A- L'agence nationale de la promotion de la PME (ANPME)

B- Création des centres régionaux

d'investissement

C- La fédération de la PME-PMI affiliée

à la CGEM

Chapitre Ð : Les modalités de

financement des PME au MAROC

Section 1: les besoins de financement des PME

A-les besoins de financement liés à

l'investissement

B-les besoins de financement lié à

l'exploitation

C-Les besoins de financement liés

à l'innovation

Section 2:Les sources de financement des

PME

PARAGRAPHE1 : Le financement interne des

PME

A- L'Autofinancement

1-Notion de l'autofinancement

2-Les Avantages et

Inconvénients de l'autofinancement

B-les cessions d'élément d'actif et les

cessions-bail

1-Les cessions d'actif immobilisé

2-Les cessions bail (lease-back)

C-Les prélèvements sur le fond de roulement

D-le recours aux associes

1- L'augmentation du capital

L'augmentation de capital par apport en numéraire

L'augmentation de capital par apport nature

L'augmentation de capital par conversion de dette

2-Les apports en compte courant

PARAGRAPHE2 : Le financement externe des

PME

A-le financement bancaire

Les crédits à court terme

Les crédits à moyen et long terme

B- Autres moyens de financement

I -le crédit bail : Avantages et

inconvénients du crédit bail

II- le financement par le capital risque

III-Le financement interentreprises.

IV-le financement via le marché boursier

Section 3 : le financement des PME au Maroc et

comparaison avec d'autres pays

PARAGRAPHE1 : Les

Caractéristiques des moyens de financement au Maroc

A- Le crédit bancaire

B- Le marché boursier

C- Le crédit bail

D- Le Capital risque

E- Les lignes de financement international.

F- Les Micro crédits

G- Crédit moukawalati

PARAGRAPHE2: Position du

Maroc par rapport à d'autres pays.

A- Position du Maroc par rapport aux pays concurrents

- La Tunisie - Turquie

- L'Egypte

C- Position du Maroc par rapport aux pays

européens.

PARTIE Ð : ETUDE EMPIRIQUE SUR LE FINANCEMENT

DES PME MAROCAINES

Chapitre I: LE CADRE GENERAL DE L'ENQUETTE

Section 1 : L'échantillon choisi

Section 2 : les questionnaires

A- questions fermées

B- questions ouvertes

Chapitre II: ANALYSE DES RESULTATS ET RECOMMENDATIONS

Section 1; dépouillement et

analyse

A- L'analyse du questionnaire adressé aux PME

B- L'analyse du questionnaire adressé aux banques

Section 2 : Recommandations

A- Recommandations pour optimiser les choix

des moyens de financement par les PME Marocaines

B- Recommandations pour le

développement des PME Marocaines.

INTRODUCTION

GENERALE

Dés les années 60 l'industrialisation a

été inscrite parmi les objectifs du développement, mais

l'option pour les grandes unités industrielles n'a pas répondu

aux attentes prévues. Il devient donc nécessaire de

développer des PME capables de promouvoir l'économie nationale et

de donner une nouvelle poussée en avant.

La PME fait l'objet actuellement d'une étude

particulière dans la mesure où elle participe au

développement économique et social du pays, c'est l'outil le plus

efficace pour mobiliser la volonté et les capacités

créatrices humaines.

L'importance de la PME vient du fait qu'elle est

dotée d'un certain nombre d'atouts irremplaçables. Cette

catégorie d'entreprise peu capitaliste, mais dont la contribution

à l'emploi est intéressante, surtout dans un pays comme le Maroc

où le problème du chômage tend à s'intensifier

chaque année, elle permet de décentraliser les investissements,

de mobiliser l'épargne privé, par conséquent favoriser la

régionalisation et enfin, rationaliser la production par la diminution

des coûts qui permet l'amélioration de la concurrence de

l'économie sur les marchés étrangers.

En effet, au Maroc Les PME représentent plus de

95% des entreprises, occupent 50% des salariés, réalisent 31% des

exportations et 51% des investissements nationaux et 40% de la production.

Cependant sa participation au PIB se limite seulement à environ

20%contre 60% dans certains pays, cela peut s'expliquer par le nombre flagrant

d'entraves à qui se heurte la PME marocaine surtout sur le plan

administratif et aux difficultés d'accéder aux sources de

financement ce qui limite son progrès.

De ce fait pour favoriser le développement de la

PME partout où elle existe, les pouvoirs publics se sont attelés

à lui assurer un environnement macro-économique, juridique,

réglementaire et fiscale transparent,stable et prévisible et lui

faire bénéficier de renforcement du dispositif financier national

à travers la modernisation du secteur financier et l'apport d'une

assistance technique au secteur bancaire afin d'améliorer

l'investissement au niveau des PME.

Les PME de leur part doivent faire preuve de plus de

transparence, de créativité et d'imagination afin de convaincre

ses partenaires et permettre l'instauration des rapports solides et plus sains

entres eux.

De ce fait, nous allons présenter dans une

première partie la PME, son rôle et les divers aspects

théoriques qui l'entourent ainsi que ses moyens de financement au Maroc

et un benchmarking en la matière avec d'autres pays.

La deuxième partie sera consacrée à

une étude empirique afin de dégager les difficultés

d'accès des PME aux sources de financement et suggérer des

recommandations pour son épanouissement.

PREMIERE PARTIE :

APPROCHE GENERALE SUR LA

PME ET LES MODALITÉS DE SON

FINANCEMENT

CHAPITRE ² : Conceptions

générales sur la PME

La plupart des études et

recherches en matière de développement économique mettent

de plus en plus l'accent sur la capacité potentielle des petites et

moyennes entreprises (PME) d'être un facteur de croissance

économique. Les raisons en sont pour l'essentiel, la souplesse de leur

gestion, la rapidité de leur réaction et leur capacité

d'adaptation aux exigences d'un environnement de plus en plus pressant.

Cependant, ces entreprises au Maroc se heurtent encore dans l'exercice de leurs

activités à de multiples contraintes liées notamment au

monopole des grandes entreprises, des procédures administratives,

à la faiblesse et au cloisonnement du marché intérieur,

ou encore à la difficulté de disposer des compétences et

des qualifications nécessaires. Autant de difficultés qui

menacent les performances économiques et financières de la PME.

Celle-ci exige, en vue de jouer pleinement son rôle de création

de richesse, l'adaptation d'une stratégie adéquate et

cohérente en matière de promotion et d'assistance.

L'objet de ce chapitre se limite dans la

présentation des diverses définitions de la PME, son rôle

dans la vie économique et sociale, ses forces et ses faiblesses, les

mesures d'encouragement mises en oeuvre par l'État ainsi que ses moyens

de financement.

Section I : Définitions et

rôles de la PME dans le développement économique et social

au Maroc

Paragraphe I : Les Définitions de

la PME

La définition de la PME pose un problème

épineux, elle a fait l'objet de plusieurs écrits et controverses,

ainsi que plusieurs révisions, mais toutes tentatives d'une

définition universelle a été abandonnée au profit

des définitions élaborées en fonction des conditions

propres à chaque pays. On distingue deux famille de critères

(1) : les critères quantitatifs et les

critères qualitatifs.

les premiers s'efforcent principalement de cerner l'aspect

représentatif de la taille, parmi eux, nous trouvons :

l'effectif, le chiffre d'affaires, la valeur ajoutée, la part du

marché, les investissements, les bénéfices, le capital

social, la surface occupée, la capacité de production....etc.

Cependant les deuxièmes sont utilisés pour compléter les

premiers mais aussi pour donner à la PME une image fidèle

puisqu'ils renseignent sur sa structure interne, son organisation et ses

méthodes de gestion.

Avant d'aborder le problème de la

définition tel qu'il se pose au Maroc, il nous parait opportun de faire

un survol sur les définitions adoptées ailleurs, et cela non pas

pour faire une comparaison ce qui serait à nos yeux une aberration,

mais pour démontrer que derrière toute définition se cache

en fait des réalités et des stratégies très

différentes.

(1) Synthèse: A.Bouzid, PME et stratégie

du développement au Maroc, Ed.1997. P 21

A-La PME dans les pays industrialisés

La définition de la PME dans les pays

industrialisés se base sur des critères différents et

très diversifiés, ceci reflète la pluralité des

objectifs à réaliser sur les plans démographiques

.économiques et financiers .....

Néanmoins, le critère retenu reste celui

de l'effectif des employés dans l'unité de

production. (2)

La Définition de la PME aux

USA :

Les Etats-Unis d'Amérique retiennent plusieurs

critères à savoir l'emploi, la taille et le chiffre d'affaires.

Les PME représentent plus de 99,5% des entreprises qui exportent

directement les marchandises à l'étranger et contribuent pour

une bonne part non seulement à la croissance économique mais

aussi à la création d'emploi (53% d'emploi sont crée par

les PME).

D'après le « Small Business

Administration » une petite et moyenne entreprise est celle qui

emploie moins de 500 salariés, mais ce seuil est porté à

1500 dans l'industrie manufacturière. Le chiffre d'affaires annuel doit

être inférieur à 50 millions de Dollars dans les services,

à 13,5 millions Dollars dans le commerce et à 17millions Dollars

dans la construction. (3)

La Définition de la PME à l'Union

européenne (UE)

Une première définition des PME avait

déjà été donnée par la commission

européenne dans sa recommandation 96/280/CE du 3 avril 1996. Suite

à deux consultations publiques effectuées en 2001 et 2002, la

commission a décidé de modifier celle-ci afin,

notamment :

- De prendre en compte l'évolution des prix et

l'accroissement de la productivité depuis 1996 dans la fixation des

seuils financiers, leur augmentation permettra à un nombre important

d'entreprises de maintenir leur statut de PME, tout en garantissant que seules

les entreprises qui nécessitent réellement un soutien soient

ciblées par les programmes publics.

- De Promouvoir les micro entreprises : plusieurs

micro entreprises sont créés dans l'ensemble de l'union,

d'où la nécessité de tenir compte de cette

évolution en fixant des nouveaux seuils financiers spécifiques.

- D'encourager la formation professionnelle en

éliminant la prise en compte des apprentis ou étudiants en

formation professionnelle dans le calcul d'effectif.

- Améliorer l'accès au capital :

cette nouvelle définition facilite le financement en fonds propres pour

les PME,en accordant un traitement favorable à certains investisseurs

tels que les fonds régionaux, les sociétés de capital

risque et les business angles. (4)

(2) : A.Bouzid, PME et stratégie du

développement au Maroc, Ed.1997.P 22

(3) : Small Business

Administration

(4) : synthèse site web: La

nouvelle définition de la PME (Source :

http://ec.europa.eu/enterprise/enterprise_policy/sme_definition/sme_user_guide_fr.pdf)

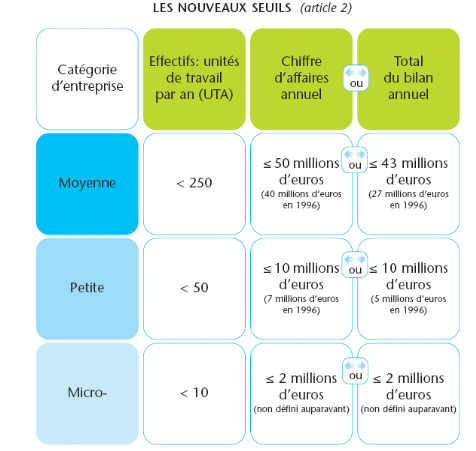

La PME est définie dans l'UE «

comme une entreprise qui occupe moins de 250 salariés et dont le

chiffre d'affaire annuel n'excède pas 50 millions d'Euros ou le total du

bilan annuel n'excède pas 43 millions

d'Euros. »(5)

Cette nouvelle définition distingue trois

catégories d'entreprises différentes, cette distinction est

nécessaire pour obtenir une image claire de la situation

économique des entreprises et exclure celles qui ne sont pas de

véritable PME comme retrace le tableau suivant :

Source :

http://ec.europa.eu/enterprise/enterprise_policy/sme_definition/sme_user_guide_fr.pdf

La Définition de la PME au

Japon

Le japon est doté d'un secteur de PME

très actif dont les complémentarités avec celui des

grandes entreprises ont réussi. La puissance des PME dans le Japon

réside dans sa flexibilité, la souplesse de sa structure et sa

capacité à cumuler une technologie.

La définition retenue se base uniquement sur des

critères quantitatifs, et le secteur d'activité.

(5) Extrait de l'article 2 de l'annexe à la

recommandation 2003 /361/CE

« Une entreprise

industrielle est classée petite et moyenne si elle emploie moins de 300

personnes et dont le capital n'atteint pas 100 millions de

yens » (6)

B-La PME dans les pays en voie de

développement (PVD) :

A l'instar des pays développés, les PME

dans les pays en voie de développement (PVD) forment l'ossature du

secteur privé. Leur contribution au processus du développement

est vitale car elles sont d'importantes pourvoyances d'emploi, 90% des

entreprises sont des PME et elles représentent entre 50% et 60% des

emplois voire 80% dans certains pays. Elles assurent une meilleure allocation

des capacités productives, leur développement s'affirme aussi

comme un axe majeur de la lutte contre la pauvreté et permet la

réduction des écarts et disparités économiques

entre les villes et les compagnes.

Il ressort des critères fixés par les

pays en voie de développement (PVD) pour la délimitation de la

PME que la priorité est donnée à l'emploi. En effet, le

maximum demandé dans les PVD, ne dépasse pas 199 salariés,

alors que dans les pays industrialisés ou la main d'oeuvre fait

défaut avance jusqu'à 1500, logiquement c'est l'inverse qui

devrait se produire, ceci est expliqué par le haut niveau

d'industrialisation et de technologie de ces pays et par la faiblesse des

capitaux dans les pays en voie de développement.

Si on prend l'Afrique comme exemple, la PME est définie

comme suit « Toute entreprise agricole,

commerciale, industrielle ou de service qui soit sortie du stade artisanal et

d'une structure d'entreprise individuelle pour avoir un certain nombre de

salariés plus ou moins grand. Cette entreprise sera dirigée en

général par un seul homme à savoir le patron autour duquel

tourne la PME ». (7)

C-la PME au Maroc

La définition de la PME au Maroc a connu une

évolution allant de la procédure simplifiée et

accélérée (PSA) établie en 1972, à la charte

de la PME en 2002, en passant par la ligne pilote mobilisée en 1978, le

programme d'assistance intégré (PAI) puis le code

d'investissement promulgué en 1983.

La PMI est généralement

considérée comme composante des PME, il est souvent difficile de

les différencier.

Définition de la

procédure simplifiée accélérée

(PSA)

Durant la période allant de

1972 à 1988 la politique de financement des PME a été

centralisée au niveau de la BNDE (Banque nationale pour le

développement économique). En collaboration avec les

autorités monétaires et les banques commerciales, la BNDE avait

mis en place la PSA de financement

(6) idem. P : 22

(7) idem. P : 22

des PME, le critère retenu était celui du

programme d'investissement dont le montant devait plafonner à

5000.000Dhs.

En Janvier 1973, le critère a disparu pour

être remplacé par trois autres :

- Le plafond du crédit était de 500.000 Dhs

maximum.

- Le total actif après investissement était

de 2000.000 Dhs.

- Le chiffre d'affaires était de 3.000.000 Dhs

maximum.

Après plusieurs modifications, les

critères retenus (8) jusqu'au 31

Décembre 1987 étaient comme suit :

- Le Plafond de crédit maximum est de

1.000.000Dhs ;

- Le total actif après investissement est de

5.000.000 Dhs ;

- Le chiffre d'affaires est de 7.500.000 Dhs.

La PSA avait l'avantage d'être souple et

ouverte à toutes les demandes d'investissement quelque soit la

région économique, le secteur ou l'activité. Le promoteur

présente sa demande de crédit à une banque commerciale qui

sollicite à son tour l'accord de la BNDE de réescompter

auprès de l'institut d'émission (Banque du Maroc).En effet cette

procédure à permis à la PME de bénéficier

des crédits de moyens termes réescomptables ne dépassant

pas le plafond de 1000 000 Dhs.

La PSA a réalisé de très bons

résultats depuis sa mise en place en 1972 jusqu'à son abrogation

le 31-12-87.Abstraction faite des orientations économiques, la PSA a

joué un rôle important dans la promotion d'un certain nombre de

secteurs vitaux pour la population marocaine.

Définition de la ligne pilote

(1978-1979)

Surnommée telle, car elle constitue la

première expérience en matière de financement direct des

PME au moyen des ressources extérieures, les plafonds

fixés (9) pour cette ligne

étaient comme suit :

- Actif total après investissement 5.000.000Dhs.

- Chiffre d'affaires 7.500.000 Dhs.

- Coût par emploi 25.000 Dhs.

Définition du Programme d'assistance

intégrée (PAI)

Les lignes étrangères destinées

au financement de la PME ont été baptisées

« programme d'assistance intégrée »,

essentiellement en raison des objectifs visés.

Dans le cadre de ce programme, la définition

financière ne retient plus le chiffre d'affaires qui disparaît au

profit de l'actif net.

(8) idem P.11

(9) ibid. P : 12

Définition du code d'investissement de 1983

Jusqu'à la promulgation de ce code, il

n'existait pas une définition légale de la PME. Le code

définit la PME dans son article 3: « comme

étant l'entreprise dont les investissements à la

création ou à l'extension ne

dépassant pas 5 millions de Dhs et dont la valeur en biens

d'équipements par emploi stable crée ne dépasse pas 70.000

Dhs.». (10) Il faut souligner que

cette définition ne tient pas compte du nombre des emplois

créés puisqu'elle insiste sur le coût par emploi.

Définition de la PME selon la

charte de 2002

C'est la définition officielle de la PME au

Maroc, qui essaie de l'identifier juridiquement et d'énumérer des

critères complémentaires.

Selon l'article premier de la charte, on entend par

PME : « toute entreprise gérée et/ou

administrée directement par les personnes physiques qui en sont les

propriétaires, copropriétaires ou actionnaires, et qui n'est pas

détenue à plus de 25% du capital ou des droits de vote par une

entreprise ou conjointement par plusieurs entreprises ne correspondant pas

à la

définition de la

PME » (11)

En outre, les PME doivent répondre aux

conditions suivantes :

- Pour les entreprises existantes, avoir un effectif

permanent ne dépassant pas 200 personnes et avoir réalisé,

au cours des deux derniers exercices, soit un chiffre d'affaires annuel hors

taxes n'excédant pas 75 millions de dirhams, soit un total de bilan

annuel n'excédant pas 50 millions de dirhams . Lorsqu'il s'agit

d'une PME qui détient directement ou indirectement plus de 25% du

capital ou des droits de vote dans une ou plusieurs entreprises, il est fait

addition des effectifs permanents et des chiffres d'affaires annuels hors taxes

ou des totaux des bilans annuels de PME et des autres entreprises

précitées, sans toutefois que le total de chacun de ces

critères dépasse les seuils fixés ci-dessus.

- Pour les entreprises nouvellement créées

(toute entreprise ayant moins de deux années d'existence), sont

considérées comme PME ,les entreprises ayant engager un

programme d'investissement initial global n'excédant pas 25 millions de

dirhams et respecter un ratio d'investissement par emploi de moins de 250 000

dirhams.

(10)Article 3 code des investissements

(11) Charte de la PME/PMI DE 2002Dahir n° 1-02-188

du 12 joumada I 1423 (23 juillet 2002) B.O n°5036 du

15/09/2002

|

Type d'entreprise

|

Effectif

|

CA ou Total du bilan

|

|

PME

|

=<200 personnes

|

=<75 millions de Dhs

|

=<50 millions de Dhs

|

Cette définition reste l'un des vecteurs

appropriés pour relancer l'activité économique, renforcer

la cohésion sociale en luttant contre le chômage, et contribuer au

développement régional.

D-les limites des définitions de

la PME

Après avoir exposer les différentes

définitions de la PME. On constate qu'il est impossible de

dégager une définition orthodoxe valable pour tous les pays ou

même pour un seul.

Au Maroc, étant donné de

développement inégal des différentes régions ainsi

que la dissémination très irrégulière de la

population sur le territoire national, et le développement

disproportionnel d'un secteur à un autre ou d'une branche par rapport

à une autre, il est impératif de définir la PME sur la

base des critères d'éligibilité dans le cadre

général d'une définition par région, zone,

branche....etc. Le chiffre d'affaires de l'électromécanique par

exemple ne doit par être le même que celui de l'agro-industrie,

autrement dit, la définition doit prendre en compte plusieurs facteurs

socio-économiques (le niveau de vie, le prix, les salaires....) ainsi

une telle définition ne devra pas par conséquence retenir

simplement des plafonds maximum ou planches minimum, mais prendre en

considération les paramètres pris dans notre

réalité socio-économique.

Paragraphe Ð : Rôles de la

PME

Dans une économie en voie de

développement comme celle du Maroc, la PME occupe certainement une

place de grande importance en vue de sa participation efficace à la

promotion de dimension sociale et du développement économique.

A-La PME, facteur de croissance

économique

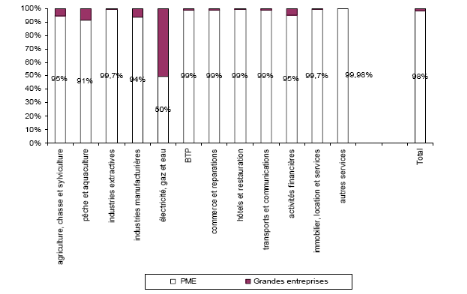

Selon la direction des statistiques

(12), la PME est présente dans tous les

secteurs d'activité économique avec un taux de 98% :

l'industrie, l'artisanat et le BTP,les commerces et enfin les services qui

englobent le tourisme,les communications,le transport, les services

financiers .D'après le graphique ci-dessous , la part des PME est

de plus de 90% dans toutes les branches d'activité sauf celle de la

production et de la distribution d'électricité, gaz et eau,

où cette participation est uniquement de 50%.

(12) synthèse : Direction de la politique

économique générale « les PME au Maroc

éclairage et propositions »

document de travail

N°50

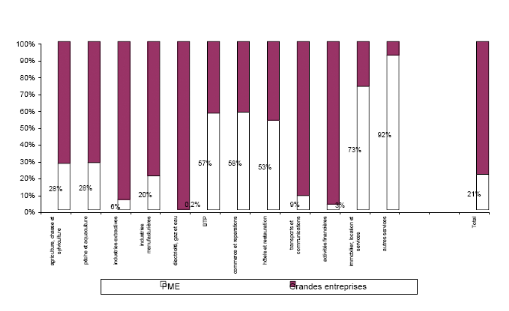

Cependant la participation des PME dans la création de

la valeur ajoutée globale est de 21%.Cette participation est très

variable allant de 0.2% pour la branche de la production et de distribution

d'électricité, gaz et eau, à 73% pour la branche de

l'immobilier et des services et de 20% dans le cas des industries

manufacturières comme présente le graphique ci-dessous.

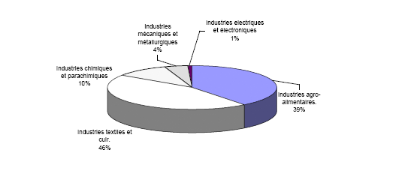

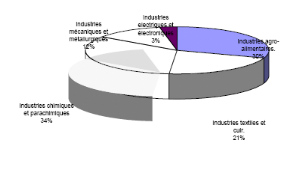

En termes d'exportation, les industries textiles et

cuir viennent également en tête (46%), suivies, cette fois-ci par

les industries agro-alimentaires (39%), et les industries chimiques et

parachimiques (10%)

Par contre en terme d'investissement, ce sont les industries

chimiques et para chimiques qui viennent en têtes (34%), suivies des

industries agro-alimentaires (30%), et des industries textiles et cuir

(21%).

B-La PME, moteur de développement

régional et base d'équilibre

Un développement économique

équilibré pour une nation n'est atteint que lorsque chaque

citoyen peut disposer des moyens de faire carrière dans sa région

ou dans sa localité sans être dans l'obligation de s'expatrier

vers quelques grands centres urbains.

Cet objectif qui est celui de toute politique

d'aménagement du territoire ne peut être atteint qu'avec le

concours actif des PME dont l'intégration à un tissu

économique préexistant est plus facile que celle de la grande

entreprise.

L'implantation dans les différentes

régions du Maroc contribuera efficacement à la valorisation des

richesses et des potentialités et à l'amélioration des

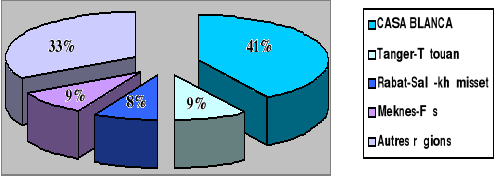

conditions de vie des populations locales. Les données de la direction

des statistiques (13) révèlent que

la grande Casablanca regroupe 41? des PME-PMI, les régions de

Tanger-Tétouan 9?, de Rabat-Salé-khémisset 8? ,de

Meknes-Fés 9? et que les 33? restantes se repartissent sur les 14

dernières régions.

C-La PME, facteur de promotion social

Si auparavant, le rôle de l'entreprise

était limité à la simple production des biens et services

pour réaliser un profit et par conséquent participer à la

croissance économique nationale, le nouveau concept de

développement durable met à sa charge des nouvelles

responsabilités vis-à-vis de son environnement notamment social

et écologique.

En effet, pour s'inscrire efficacement dans le

processus de développement, les entreprises aujourd'hui, doivent prendre

en compte d'autres objectifs, dans leurs stratégies, en plus de

l'efficacité économique pour être un " bon citoyen " qui

est socialement responsable.

Le principe de responsabilité sociale

définit l'entreprise comme une communauté de recherche des

profits qui ne doit pas occulter l'engagement social et environnemental. Ce

principe encourage une éthique et un souci que doit avoir l'entreprise

volontairement et l'oriente aux bonnes relations avec ses stakholders

(employés, clients, médias, Etat, société

civile...) au-delà de la législation existante.

Dans une économie en voie de

développement comme celle du Maroc, la PME occupe certainement une place

de grande importance en vue de sa participation efficace à la

promotion de

(13) Synthèse Najib ibn

abdeljalil "l'entreprise et son environnement page n° 94 édition

1999 et document de travail N°50 de la Direction

de la politique économique générale « les

PME au Maroc éclairage et propositions »

dimension sociale. On estime qu'actuellement les PME

emploient plus de 80? de la population active repartie comme

suit (14):

|

secteur d'activité

|

nombre d'employés

|

|

Secteur industriel

|

250 000

|

|

Secteur artisanal

|

2000 000

|

|

Secteur du commerce

|

888 000

|

|

Secteur de tourisme

|

600 000

|

A la lumière de ces statistiques on peut dire

que les PME représentent le réservoir souple et important des

catégories les plus exposées au chômage notamment les

jeunes universitaires. Les facilités juridiques et les aides

spécifiques de l'État ont amené certains demandeurs

d'emploi à créer leurs propres entreprises.

D-La PME, facteur de souplesse et de renouvellement

industriel

La souplesse d'une économie est jugée

à sa capacité de faire face aux déséquilibres

(conjoncturels ou structurels) induits par l'évolution

économique. Les déséquilibres sont d'autant plus

intensément ressentis qu'ils affectent des branches concentrées

et lourdes et des entreprises de grande taille .Ces dernières se

caractérisent par une certaine rigidité de structure à

l'adaptation rapide au changement.

Le tissu des PME par contre ressent et réagit

à un déséquilibre économique de manière

inégale et différente selon les situations respectives des

entreprises, ainsi ce tissu joue un rôle d'amortisseur qui ralentit les

effets de la crise et qui dynamise la relance par sa capacité de

réaction rapide.

Au delà de cette souplesse, les PME sont sources

de renouvellement industriel à travers le processus de disparition et de

création d'entreprises, c'est à dire que si les PME se

caractérisent par un certain degré de mortalité et par une

plus grande sensibilité en phase de récession, elles

représentent le gros des troupes au niveau de la création des

entreprises et réagissent plus rapidement à toute politique de

relance de l'activité économique.

Elles constituent ainsi un facteur de renouvellement

et de vitalité industrielle par la diversité de leur

présence sectorielle.

(14) synthèse : Direction

de la politique économique générale « les

PME au Maroc éclairage et propositions »

document de travail

N°50

L'essentiel pour le tissu économique est

de maintenir un taux de naissance de ces entreprises dit taux de rotation ou de

renouvellement positif et de qualification progressive par la création

de nouvelles activités porteuses et à forte valeur

ajoutée. (15)

E-La PME, base de la sous- traitance

"Nous appelons sous-traitance, tout travail dont la

réalisation nécessite l'intervention d'un agent extérieur

à partir, soit de la définition du travail (en réalisant

le document de définition détaillée); soit de la

définition des méthodes de travail (en réalisant le

document méthode); soit encore de l'exécution du travail parler

(en exécutant la pièce ou le service), cette intervention se

faisant jusqu'à l'aboutissement complet du travail".

(16)

De nombreuses PME évoluent dans le champ des

grandes entreprises avec lesquelles des relations financières,

juridiques ou commerciales sont tissées et qui contribuent à

l'amélioration de leur compétition.

Les relations entre grandes entreprises et PME

constituent un des éléments structurels

prépondérants du système productif qui sont au cours des

dernières années particulièrement renforcées. Il

est certain que ce type de relations est plus structurant économiquement

et plus profitable à la croissance de la PME, l'exemple japonais est

une illustration convaincante à cet égard.

L'industrialisation ne provient pas seulement de la

mise en place de nouvelles unités, mais aussi et surtout, de la

naissance de complémentarités intersectorielles et

interentreprises de dimensions inégales. La PME semble capable de

survivre et de croître en compagnie de la grande entreprise, non pas en

concurrence directe et continue avec elle mais dans une sorte de

complémentarité :

- générée par l'évolution

économique, la PME exploite des créneaux plus ou moins

permanents.

- tolérée ou souhaitée par la grande

entreprise qui préfère bénéficier de la

présence et des services de la PME

- arrachée par la PME dynamique, plus productive et

plus rentable dans certaines activités.

Cette complémentarité est source

d'une grande efficacité industrielle et d'une meilleure

allocation des ressources, et en outre source de relations

véhiculant la formation et l'apprentissage techniques et

organisationnels.

Or le tissage des relations PME grande entreprise; se

heurte à un triple obstacle :

- L'absence d'un tissu de PME performantes et

potentiellement sous- traitantes.

(15) Synthèse Najib ibn

abdeljalil "l'entreprise et son environnement page n° 93;94

édition 1999

(16) B.Chaillou « définition et

typologie de la sous traitance « revue économique n°2

1977

.

- Les grandes entreprises rochignent à faire

appel aux faibles potentialités locales existantes appréhendant

une mauvaise qualité, une faible compétitivité, une

incertitude de délais de livraisons etc.....

- La grande entreprise recours à l'importation ou

à l'intégration complète en fabriquant elle même

ce qu'elle aurait dû sous-traiter.

Il résulte de ce qui précède, une

absence de modernisation du tissu de PME et un blocage des éventuelles

nouvelles initiatives de création.Le développement du tissu de

PME est alors freiné.

Section Ï : forces et faiblesses de la PME au Maroc

Paragraphe I : les forces de la PME

La PME ne peut être

considérée comme un simple modèle réduit de

l'entreprise ou pire encore comme l'inverse de la grande entreprise .Elle est

une entité propre qui possède des atouts originaux, qui sont

principalement au nombre de trois :

A- La

flexibilité

La flexibilité peut être définie

comme la capacité de s'adapter rapidement aux variations qualitatives et

quantitatives de l'environnement. La capacité d'adaptation à la

conjoncture est essentielle, cette qualité se trouve en particulier chez

les PME. Cela revient à dire que les grandes entreprises se

caractérisent par une certaine rigidité de structure

défavorable à l'adaptation rapide au changement, ce sont souvent

handicapés et paralysées par leur bureaucratie interne et la

longueur de leur communication. Le tissu de la PME réagit à un

déséquilibre économique de manières

différentes selon des situations respectives des entreprises.

B- L'efficacité

Etant donné que les charges de structures sont

plus faibles dans ce type d'entreprise. Les PME

vont obtenir par conséquent un coût de

revient plus faible que celui des grandes firmes. De ce fait elles peuvent

aisément maîtriser l'ensemble des données de leur

environnement.

C-La qualité et

simplicité des relations sociales

La modestie de la taille des PME leur permet une

gestion du personnel plus efficace et plus économe : Plus efficace

parce qu'elle se traduit souvent par une grande souplesse d'utilisation de la

main d'oeuvre et par une meilleure implication de celle-ci, Plus économe

parce que la main d'oeuvre y est en générale moins

qualifiée et peu syndicalisée ce qui tend à réduire

le coût du travail.

Paragraphe II : Les faiblesses de la PME

La PME soufre d'un ensemble d'handicapes aussi

multiples que divers qui se situent presque au niveau de toutes ses fonctions

et réduisent de ce fait ses capacités de production et de

commercialisation.

A- Le rôle de la personne du

dirigeant

L'une des caractéristiques propres aux PME

marocaines réside dans le rôle que joue la personne du dirigeant.

Non seulement il cumule les fonctions techniques commerciales et

financières mais en outre il assume le plus souvent seul la

responsabilité de son affaire. Cette concentration des tâches de

gestion entre ses mains le rassure certainement dans la mesure où il est

informé de ce qui se passe à l'intérieur de l'entreprise,

mais en contre partie, elle ne lui permet pas d'optimiser la

rentabilité de son temps et par conséquent il devient sous-

informé des réelles potentialités de son entreprise, et

perd ses premiers objectifs et sa mission initiale d'élaborer ses

stratégies de conquête de nouveaux marchés et de

développement de son entreprise.

La grande majorité des dirigeants sont des

hommes de production ou de commerce sans grande expérience dans le

domaine de Finance, Marketing, Comptabilité, Approvisionnement, gestion

de stocks. Or, il faut savoir gérer une entreprise dans son ensemble et

saisir les interrelations qui existent entre ses diverses fonctions.

Cependant, si actuellement on assiste à une

accélération du taux d'échec au niveau des jeunes PME,

ceci n'est pas dû seulement à la conjoncture ou à

l'environnement économique mais également aux erreurs commises

par leurs dirigeants à titre

d'exemple (17):

- La stratégie de se limiter à un seul client

alors qu'il faudrait mieux diversifier la clientèle.

- Par son style de management, le dirigent de la PME instaure

inconsciemment un esprit défavorable au développement de

l'entreprise (perte de tout comportement créatif de son personnel) et

dont les conséquences se traduisent par l'alourdissement des charges, la

baisse de la productivité et de la rentabilité de l'entreprise et

la détérioration du climat social.

- La négligence du besoin en fonds de roulement. En

effet afin d'accrocher des nouveaux clients, le dirigeant leur accorde des

délais de paiement plus long, alors qu'il doit régler ses

fournisseurs dans un délai beaucoup plus court.

- La peur de travailler dans le « claire »

situation qui l'expose au poids de la fiscalité et qu'il qualifie de

très pénalisante pour sa société.

-Pour l'amélioration du niveau de formation de son

personnel, ni l'importance ni le besoin en formation sont

considérés à leur juste valeur.

(17) L AKHMIRI .A&

BENCHEKRON.S « la fonction financière dans la

PME-PMI » revue gestion et société avril 2007,

n°26 page 20.

-Pour des raisons culturelles (crainte de

révéler le secret de son affaire), mais aussi

financières, le conseil externe sous toutes ses

formes (études, consultations pour les questions techniques,

financières, juridiques..) est considéré comme peu

important et ne mérite pas le prix demandé.

-La décision de recrutement d'un cadre, lorsqu'elle

est prise, n'est que rarement accompagnée des taches qui lui seront

confiées.

-L'insuffisance des technologies locales et l'adoption de

technologies avancées des pays industrialisés inadaptées

aux spécificités locales (fortes intensités

capitalistiques, création d'emploi coûteux, surcoûts,

gaspillage de ressources).

B-Absence de facteurs de

compétitivité :

1èreniveau : Manque d'informations

Le contexte économique marocain se

caractérise par le manque d'informations sur son organisation et son

fonctionnement.

Cependant Les PME n'ont pas les moyens (humains,

financiers, matériels) d'avoir une intelligence économique

propre, elles ont pourtant un besoin crucial d'information qui diffère

suivant leur objectif : opportunités d'investissement, normes,

nouveautés technologiques, marchés et produits nouveaux, etc...

Les statistiques sont faibles en dehors de celles de

bank al Maghrib et l'office de change. Le créateur d'entreprise n'a pas

d'informations précises sur les branches d'activités et plus

particulièrement sur les créneaux qui peuvent l'intéresser

sans investigation personnelle. Ces investigations sont

généralement partielles, incomplètes et parfois

erronées. Il n'existe pas encore au Maroc de base de données

informatisées et actualisées.

Très vite les données qui ont pu

être collectées dans le cadre des études sectorielles

vieillissent et perdent leur intérêt en l'absence de cette

actualisation nécessaire. (18)

(18) Synthèse Najib ibn abdeljalil

"l'entreprise et son environnement page n°103,104

édition1999

2èmeniveau : Insuffisance

d'accès aux nouvelles technologies et

l'innovation

L'une des faiblesses aujourd'hui soulignées

pour les PME Marocaines et leur accès insuffisant aux technologies

nouvelles et à l'innovation, cette faiblesse sera d'autant plus

handicapante que l'économie marocaine s'ouvre à la concurrence

internationale. Or, il est également établit que le niveau de

développement technologique et scientifique d'un pays est à

l'image de son progrès économique et que la volonté

d'accroître ce dernier nécessite une intégration et une

gestion des technologies nouvelles importées puis

régénérées sur place. L'exemple du japon des

années 60 et plus récemment des pays d'Asie du Sud -Est est

édifiant à cet égard.

Au Maroc, une déconnexion évidente entre

les quelques centres de recherche universitaires et les PME, les moyens

matériels et humains sont faibles, l'ouverture et la coopération

avec des centres étrangers plus développées sont

limitées, les centres de recherche privés ou de grandes

entreprises demeurent peu nombreux et à portée réduite. Le

plus grave, semble être un certain désintérêt de la

puissance publique et des décideurs des entreprises à

l'égard de la recherche et du développement technologique. Sans

doute, le manque des ressources humaines suffisamment formées et

qualifiées, le faible niveau général de qualification

technique et bien sur l'insuffisance des moyens financiers sont autant de

facteurs explicatifs de ce sous-développement technologique et

technique de nos PME.

L'innovation, même relative est faible dans nos

PME, le financement de cette dernière est inexistant et les

structures d'assistance aux innovateurs sont absentes. Il y a un manque de

canaux structurels et organisés d'alimentation en informatique et

d'apport de connaissances en provenances de l'étranger pouvant nous

irriguer avec continuité et permettant aux entreprises d'intégrer

ce qui se passe ailleurs. (19)

3èmeniveau : le manque de

personnel qualifié

Les PME se plaignent d'une manière

générale de manque de personnel qualifié notamment dans

les services, et surtout de ne pas trouver à l'embauche à presque

tous les niveaux des personnes spécialisés correspondant aux

emplois offerts. Cette remarque vaut d'ailleurs également pour les

grandes entreprises, mais la situation se trouve aggravée chez les PME

par les méthodes même de

caractère passif, qu'elles suivent en matière

d'embauche , celles-ci sont faites au coup par coup sous la pression des

événements immédiats : par retenue d'une candidature

spontanée,recommandé par un membre de la famille, ce qui

mène à des erreurs nombreuses, multiples essais,coût et

perte de temps.

(19) Idem édition1999 page

n°320

C-Les difficultés financières

Les principales difficultés qu'en souffrent les

PME sont de caractère financières, allant jusqu'au menacer leur

existence. Ces difficultés trouvent leurs explications dans plusieurs

raisons, d'abord il y'a une relative instabilité de leur autofinancement

comparé à celui des plus grandes entreprises.

Ensuite, en ce qui concerne les crédits, la

banque intervient dans le financement des projets des PME suivant une

étude de faisabilité laquelle est fondée sur des

données techniques et economico-financières, si le projet est

fiable la banque le finance. Certains promoteurs estiment que la banque refuse

de financer leurs projets mais occultent les raisons qui ont motivé le

refus.

Enfin les autres moyens de financement (le capital

risque- financement via le marché boursier-le crédit bail) ne

sont pas bien exploités par les PME (20)

pour maintes raisons que le deuxième chapitre va traiter

avec détail.

D- Contraintes

d'accès aux marchés et aux zones et locaux

d'implantation

1- Contraintes

liées à l'accès aux marchés

Le soutien pour l'accès au marché

constitue un des moyens pour pérenniser la PME, qu'il s'agisse de

l'accès au marché local où l'Etat mobilise des ressources

budgétaires importantes dans le cadre des marchés publics ou aux

marchés extérieures par l'accompagnement de la PME à

l'exportation. Mais très souvent les PME évitent d'accéder

aux différents marchés (publics, extérieurs) et ce pour

plusieurs raisons (21) :

- La plupart des gros donneurs d'ordre privilégient les

grandes structures.

- Les dispositions réglementaires inadaptées

aux PME.

- Le manque d'informations sur les organismes internationaux

à contacter, les opportunités d'affaires....

- Les difficultés d'accès au financement

à l'exportation.

- L'insuffisance du concept d'ouverture sur

l'extérieur.

L'analyse de l'état des lieux permet de

constater globalement que par sa taille et sa structure, la PME ne peut

accéder facilement aux marchés publics et ne peut, à

elle seule faire face à la complexité et aux coûts

d'approches des marchés extérieurs.

(20)Conjoncture N °863 septembre

2005 « financement des PME page 22 ,23

(21)Synthèse A.Bouzid, PME et stratégie

du développement au Maroc, Ed.1997.P 56

2- Contraintes liées aux zones

et locaux d'implantation :

Le développement des PME

nécessite la mise en place d'une logistique et des infrastructures

d'accueil nécessaires à l'importation des projets. En effet le

montage de tout projet dépend, dans une large mesure de la

disponibilité de terrains, de parcs industriels entièrement

viabilisés et de locaux à des prix abordables. Le coût

élevé de ces derniers présente un réel frein au

développement des PME marocaines par rapport à celles des pays

concurrents (Turquie, Jordanie, tunisie..).

E- Les obstacles d'ordre

législatif, administratif et judiciaire

L'expression <<obstacles administratifs>>

est un terme générique qui recouvre une multitude de cas de

figures et de situations.

L'offre de service administratif est jugé en

deçà des attentes des opérateurs, les remarques

récurrentes formulées à l'encontre des procédures

administratives identifient des déficits dans la gestion du temps, dans

la démarche, dans les procédures et dans la communication, ceci

se manifeste par une complexité, lourdeur et retard dans le traitement

des dossiers, et dans l'insuffisance de l'information et le manque de

coordination. En revanche la réglementation des entreprises est à

l'origine de trois séries d'appréhension liées à la

complexité, l'éparpillement des textes, le manque de transparence

et à la non prise en compte des spécificités liées

à la tailles des entreprises. (22)

1-Le droit des

sociétés :

Les reformes entreprises par le code de commerce ont

prévu la possibilité de la constitution de la

société unipersonnelle mais sans toutes fois déterminer la

taille de la société considérée, ainsi des

sanctions pénales ont été prescrites en cas du non

accomplissement d'un certain nombre de procédures, tant en ce qui

concerne les formalités à remplir lors de la constitution de la

société, ainsi que celles à établir au cours de

leur fonctionnement ou lors de leur dissolution. C'est la raison pour laquelle

un nombre significatif de sociétés ont

préféré prendre la forme de SARL pour éviter les

contraintes que leur exige le statut de sociétés anonymes.

2- le code des

douanes :

Les formalités douanières peuvent

être raccourcies malgré le souci d'amélioration, car les

garanties exigées posent le problème des cautions dont

l'obtention nécessite des procédures très

contraignantes.

(22) A.Bouzid, PME et stratégie du

développement au Maroc,.page 51,52,53 édition1997

Les exigences pour l'importation et l'exportation de

certains produits fait que les importations rencontrent souvent des

problèmes avec les services douaniers concernant l'évaluation des

marchandises,la classification des produits et la préparation des

formulaires.

3- la réglementation comptable

et fiscale

Le plan comptable n'est pas adapté à

toutes les formes des PME, les obligations en terme de production d'information

financière sont globalement lourdes.

L'ensemble des obligations déclaratives

comptables, fiscales et sociales sont trop complexes et trop nombreuses, il

existe par exemple plus de 30 formulaires différents ayant trait

impôts au niveau national. Ainsi les chefs des entreprises doivent

soumettre de nombreux formulaires contenant pratiquement les mêmes

informations et devant être accompagnés des mêmes

pièces. Les investisseurs considèrent que la complexité du

système fiscal marocain mène souvent à la confusion et

à de nombreuses erreurs dans les déclarations. Ce qui oblige

souvent les investisseurs de recourir aux services des fiduciaires et des

cabinets de conseil. Pour les PME, le coût des conseillers est

très élevé, ceci incite un bon nombre d'entre elles

à l'évasion fiscale, engendrant ainsi de grosses pertes dans les

recettes fiscales de l'Etat.

4- La législation sociale

Le droit du travail et de la sécurité

sociale en cours, comporte de nombreuses dispositions dont le respect des

prescriptions dépasse à la fois les capacités

matérielles de la PME (c'est le cas de la représentation du

personnel au sein de l'entreprise, du mode de règlement des conflits

collectifs, de la flexibilité dans les horaires du travail, de la

couverture sociale des salariés).

5- Les procédures

administratives et judiciaires

Le problème le plus fréquent

mentionné par les investisseurs au cours de chaque étape du

processus de démarrage de l'investissement est le manque de transparence

des procédures. Cette situation est due à la discordance entre

les différentes administrations et parfois au sein d'une même

administration.

Le problème de l'enchevêtrement des

compétences se manifeste bien clair lors de l'étude d'un dossier

ou l'octroi d'une autorisation pour la réalisation ou l'extension d'un

projet de PME.

Malgré la volonté simplificatrice des

hauts fonctionnaires de l'Etat, malgré les affirmations du gouvernement

voulant assister et encourager les créateurs d'entreprises, il semble

qu'au niveau exécutif et au niveau des échelons bas de

l'administration beaucoup d'efforts restent à réaliser pour

traduire le discours au niveau des actes.

F- Faiblesse dans la commercialisation

La fonction commerciale des PME a

présenté et présente encore, malgré une

amélioration notable dans les dernières années, des

lacunes persistantes. On rapproche à un certain nombre de PME un manque

de connaissance de leurs marchés existants ou potentiels, la

programmation insuffisante d'une action commerciale menée au coup par

coup, un effort trop modéré de présentation des produits

et services à écouler, mais aussi une qualité parfois

médiocre de l'accueil et du service après vente, et une assez

forte résistance aux formes modernes de la publicité et des

médias. (23)

Section III : Mise à niveau de la PME

au Maroc

Paragraphe I : les réformes

inhérentes à l'environnement de la PME

Au lendemain de l'indépendance, le principal

problème qui s'est posé devant le Maroc, était celui d'une

reconversion profonde des structures économiques façonnées

durant plus de 40 ans du régime colonial, et de la création des

conditions sociales, politiques et culturelles pour un véritable

décollage économique.

En réalité, deux grandes orientations

ont caractérisé le Maroc indépendant : La politique

d'import-substitution, qui a prévalu jusqu'à la fin des

années 1970, et l'adoption du programme d'ajustement structurel (PAS)

à partir de 1983.

En effet, contraint par le poids de sa dette

extérieure et la nécessité de son

rééchelonnement, le Maroc a accepté l'application des

recommandations des bailleurs de fonds internationaux. Le FMI exigeait, entre

autres :

- Un retrait progressif et un

désengagement de l'Etat ;

- Une stabilité du cadre

macro-économique.

- La libération interne et externe à travers

la privatisation.

- La réforme de la fiscalité.

- La Création des conditions d'épanouissement

de l'économie du marché...

Face à l'ouverture et la libéralisation

dictées par le programme, qui était concrétisé par

l'adhésion du Maroc au GATT (l'OMC actuellement) en 1985 et par la

signature de nombreux accords de libres échanges, notamment avec l'union

européenne et les Etats-Unis, et vue la nature fragile des entreprises

marocaines (sous-capitalisation, sous-encadrement...) déjà moins

dynamiques et peu préparées à la concurrence , la

question qui se pose est : comment peut-on viabiliser les entreprises au

Maroc et leur permettre de faire face à la concurrence

exacerbée ?

Pour répondre à cette question, le Maroc

s'est engagé dans un ensemble de réformes touchant l'entreprise

et son environnement (économique, politique, social, culturel...).

Nous essayerons de reprendre les principales dans cette

section.

A-la charte de la PME

Conscients de l'importance et du rôle que joue la

PME dans le développement économique et

social du pays, les pouvoirs publics n'ont pas manqué

de lui apporter l'appui et le soutien nécessaire,

(23)Synthèse Najib ibn abdeljalil "l'entreprise et

son environnement page n°305édition1999

tant sur le plan du financement et de la formation que les

infrastructures d'implantation et les incitations fiscales à

l'investissement, une nouvelle politique de promotion spécifique

à la PME doit être initiée .Ainsi pour

bénéficier des programmes de soutien de l'Etat, la PME doit

obligatoirement adhérer à une association professionnelle.

La loi 53-00 formant la charte de la PME (Bulletin

officiel n°5036 du 15/09/2002) constitue à cet égard, le

cadre de référence de l'action que compte mener l'Etat, en

partenariat avec les acteurs privés, dans les années à

venir.

Considérée comme une véritable

plate-forme de développement de la PME au Maroc, la charte

prévoit notamment la création de l'Agence National de la

Promotion des PME (ANPME) en tant qu'organe de coordination, de suivi et de

contrôle, l'agence s'appuyant, pour la mise en oeuvre de ses missions,

sur le réseau des institutions publiques et privés de promotion

existantes tout en les dynamisant et en coordonnant leurs actions.

Dans son troisième titre, la charte

prévoit des mesures d'aides pour les PME. Ces dernières portent

aussi bien sur l'amélioration de l'environnement des affaires que sur la

mise en place des instruments pour l'appui direct aux entreprises. (24)

Les principales mesures d'aides sont :

- L'aide de l'Etat au titre de prestations de

services

- Des mesures d'ordre foncier

- Des mesures fiscales

- Des mesures relatives au financement des PME.

B- La Reforme bancaire et

financière

L'environnement financier de la PME joue un rôle

important dans la promotion de l'investissement soit dans le cas de la

création de l'entreprise, soit dans le cas de son extension.

En effet, le secteur bancaire marocain a vu un ensemble

de réformes (25) dès le début

des années quatre vingt (80) pour répondre à un certain

besoin de l'économie nationale, ces reformes ont touché plusieurs

axes principaux : l'encouragement de la désintermédiation,

de la déspécialisation et de la déréglementation

suivies par le désencadrement des crédits, la

libéralisation des taux d'intérêts et une refonte des

critères de refinancement obéissant plus aux lois du

marché. Mais il semble que ces réformes restent insuffisantes,

puisqu'il y a une continuité du coût de l'argent plus

élevé, la garantie encore excessive, et l'existence d'une

surliquidité bancaire.

1- Le décloisonnement des structures

des organismes financiers

Le processus de décloisonnement des

structures tend vers la mise en place de la banque

(24) synthèse la loi N° 53-00 formant

charte de la PME

(25) synthèse de la loi bancaire 1993 et de

2006

universelle, faisant sauter le verrou entre les banques

de dépôt et les organismes financiers

spécialisés (OFS) (26), ainsi depuis

1986, on assiste à un processus d'extension des OFS dans la perspective

d'une spécialisation de l'intermédiation financière. Ils

ont été autorisés à recevoir des

dépôts du public et à ouvrir des agences et à

octroyer des crédits à moyens terme réescomptables.

L'orientation vers la banque

universelle a été commencée par la promulgation de la loi

bancaire du 6 juillet 1993 qui par son article premier :

« est considérée comme établissement de

crédit toute personne morale qui effectue à titre de profession

habituelle l'une des opérations suivantes :

- la réception de fonds.

- la distribution des crédits.

- la mise à disposition à la

clientèle de tout moyens de paiement et leur

gestion ».

2- la libération des taux

d'intérêts

La libération des taux d'intérêts

a été enclenchée progressivement en touchant d'abord les

taux d'intérêts créditeurs (le 1 janvier 1990) avant

d'être étendue aux taux d'intérêts débiteurs

appliquée respectivement aux crédits à moyen terme et

long terme (le 1er janvier 1990). Malgré cette

tendance,

on peut dire que la libéralisation n'a

été commencée réellement qu'à partir du 15

février 1996,date à laquelle Bank-ALMaghrib dans sa circulaire

n°8 /G/96) avait supprimé les critères de

détermination

des taux débiteurs et de leurs plafonds respectifs,

ainsi que les taux fixes.

3- Les normes prudentielles

Pour éviter que les banques ne soient

tentées de prendre des engagements excessifs et plus risqués en

faveur de la libéralisation, les règles prudentielles ont

été réaménagées en vue de :

- Conforter les fonds propres des

établissements bancaires proportionnellement à l'extension de

leurs engagements et ce à hauteur de 8% (coefficient de

solvabilité).

- Limiter davantage les grands risques des banques,

qui ne peuvent dépasser 10%du montant global de leurs crédits par

décaissements et par signature (coefficient de division des risques

bancaire), ce coefficient monte depuis avril 2000 pour atteindre 20%.

- Mieux couvrir les risques inhérents aux

créances en souffrance et éviter que les banques puisent dans les

ressources monétaires pour financer les crédits à moyen

terme.

Ces différentes règles

ont été renforcées par les mesures de surveillance et de

contrôle prévues par la nouvelle loi bancaire dont notamment

l'audit annuel de la comptabilité des Banques est devenu

obligatoire. Il convient à noter, à cet égard, que les

établissements bancaires ont été invités, à

différentes reprises, par les autorités monétaires

à :

(26) Système bancaire au Maroc comporte 17

banques commerciales, 6 OFS (BNDE, CDC, CMM, CNCA, CIH et la SNI) en plus d'une

banque spécialisée dans le financement des investissements des

résidents marocains à l'étranger

- tenir compte des objectifs d'augmentation des crédits

souhaités par elles.

- Respecter les règles d'une saine gestion en veillant,

notamment, à ce que la distribution des crédits corresponde aux

besoins réels des sociétés soit en harmonie avec leur

structure financière et leurs efforts d'autofinancement.

- Renforcer leurs fonds propres.

- Encourager les ressources stables et ainsi

l'épargne.

- Favoriser les secteurs productifs, particulièrement

ceux tournés vers l'équipement et l'exportation.

- Éviter de soutenir les activités

spéculatives, tant commerciales qu'immobilières, et la

constitution de stocks pléthoriques.

4- Le Désencadrement des crédits

(1991)

Vu les inconvénients des encadrements des

crédits qui consistent ainsi à assigner au cours d'une

période déterminée et par rapport à une date de

référence, un taux maximum à la progression des concours

accordés par les banques, l'autorité marocaine a

décidé d'annuler ce contrôle direct, cette mesure est prise

pour renforcer la libéralisation financière et pour motiver les

banques les plus dynamiques.

C- Nouveau code de travail

Après de longues hésitations, et sous

la pression de mouvement syndical, des recommandations de l'organisation

mondiale du travail (OMT) et surtout plus d'attractivité des IDE, le

Maroc a, enfin reformé sa législation du travail pour donner

naissance à l'actuel code de travail.

Entré en vigueur le 08 Juin 2004, ce nouveau

code constitue, par sa modernité et sa souplesse, un véritable

saut qualitatif vers le renforcement des conditions du développement de

l'économie nationale et un outil d'attraction de l'investissement.

Parmi les apports de ce code rappelons

(27):

- L'augmentation de l'âge d'activité 12

à 15 ans, pour éviter l'exploitation des enfants.

- La flexibilité de l'emploi pour des raisons

structurelles, techniques, économiques.

- La diminution du nombre d'heures de travail par semaine

de 48 à 44 heures

- L'augmentation du congé de maternité de 12

à 14 semaines.

- Augmentation et généralisation de

période d'essai.

- L'institution de nouvelles formes plus souples de

contrats de travail.

Ce code est considéré moderne,

encourageant l'investissement et préparant la paix sociale actuellement

indispensable pour l'entreprise.

(27) Synthèse de nouveau Code de travail

2004

D-Autres réformes affectant l'environnement des

PME

A coté des réformes

précitées, un ensemble de restructurations productives et

spatiales ont eu lieu pour préparer un terrain favorisant l'acte

d'entreprendre et mettre à niveau l'entreprise marocaine pour plus de

compétitivité. Dans cette logique est intervenue une

série intégrant plusieurs variantes :

- La reforme fiscale : Mise en place en 1986, a permis de

substituer un système fiscal moderne et synthétique à

l'ancien système cédulaire.

- La charte d'investissement : Intervenu en 8/11/1985,

apporte effectivement des réponses aux préoccupations des

investisseurs dans la mesure où elle simplifie les procédures,

banalise l'acte

d'investissement et se propose d'inclure dans le droit commun

un certains nombre d'avantages qui n'était pas automatique et qui

nécessitaient auparavant des autorisations préalables.

- La réglementation des changes.

- La réforme de l'enseignement : Charte national

d'éducation et de formation : Intervenu pour fournir un capital

humain compétent et efficace permettant plus de rationalité aux

entreprises.

- Restructuration de l'administration :

décentralisation.

Toutes les réformes et les restructurations que

nous avons traitées, qu'elles soient en relation directe ou indirecte

avec l'entreprise, préconisent le développement de l'entreprise

notamment la PME.

Paragraphe II : Création

d'organismes pour la promotion de la PME

Pour dynamiser la ·PME marocaine, les pouvoir

publics ont crée des organismes pour la soutenir et l'aider.

A- L'Agence Nationale de Promotion des

PME(ANPME):

C'est un établissement public doté de la

personnalité morale et de l'autonomie financière, placé

sous la tutelle de l'Etat. C'est un organe de coordination, de suivi et de

contrôle ; s'appuyant, pour la mise en oeuvre de ses missions, sur le

réseau des institutions publiques et privées de promotion

existantes tout en les dynamisant et en coordonnant leurs actions.

les missions de l'Agence :

D'après l'article 5 de la charte

(28), l'ANPME est chargée de :

- Participer à la mise en oeuvre, en

coordination avec les départements ministériels concernés,

de la politique de l'Etat en matière de promotion et de soutien de la

PME ;

- Encourager par son assistance technique, les

programmes de promotion de création d'entreprises initiés par les

collectivités locales, les chambres et les organisations

professionnelles, les établissements d'éducation et de formation

publics et privés et les organisations privées à but non

lucratif .

- Promouvoir au profit des PME, la prestation de services

d'information, de conseil, d'assistance,

(28) charte de la PME

technique, d'expertise et de formation en matière de

gestion et d'administration de l'entreprise, par les organismes publics et

privés spécialisés.

- Appliquer les orientations et les normes relatives aux

programmes d'action en matière de prestations de services et en

matière d'aménagements fonciers.

- conclure pour le compte de l'Etat les conventions

visées aux articles 23 et 24 de la présente loi et s'assurer de

leur exécution.

- Assister les PME, en relation avec l'administration

et les organismes publics concernés, dans les domaines de l'accès

aux marchés extérieurs, de l'acquisition des nouvelles

technologies et du développement de l'innovation et de la

qualité.

- Entreprendre toute action de sensibilisation,

d'information et d'assistance auprès des administrations, des

collectivités locales et des organismes publics concernés, en vue

de promouvoir et faciliter l'accès des PME aux marchés publics,

soutenir et appuyer l'action des PME dans ce domaine .

- Apporter son assistance pour la constitution et le

fonctionnement des associations, groupements et réseaux de PME.

- Donner son avis sur les demandes de reconnaissance

d'utilité publique présentées par les associations

prévues à l'article 20 de la présente loi.

- Entreprendre toute action de sensibilisation,

d'information et d'assistance en matière de simplification et

d'allègement des règles juridiques et des procédures

administratives applicables aux PME.

- Diffuser par tous les moyens appropriés, la

législation et la réglementation applicables aux PME.

- Collecter et diffuser l'information relative au

rôle de la PME, à sa contribution à l'économie

nationale et à l'évolution de son activité ;

- Suivre et évaluer les actions et programmes

visant la promotion de la PME ;

- Etablir un rapport annuel sur l'état de la

PME.

Pour l'exécution de ses missions, l'Agence peut

conclure des accords de partenariat avec les administrations, les

collectivités locales, les établissements publics, les chambres

et organisations

B- Création des centres régionaux

d'investissement (CRI)

La lettre royale du 9 Janvier 2002, adressée au

premier ministre au sujet de la gestion déconcentrée de

l'investissement, a donné le coup d'envoi des CRI qui viennent pour

dynamiser et conforter la dimension régional à travers l'aide

à la création d'entreprises et l'assistance aux investisseurs.

Créés sous la responsabilité des

Walis des régions du Royaume, les CRI ont deux missions directes, l'aide

à la création d'entreprise et l'aide aux investisseurs.

1- L'aide à la création d'entreprise

Pour la lettre précitée, le guichet

chargé de cette mission est l'interlocuteur unique de toutes les

personnes qui veulent créer une entreprise, qu'elle qu'en soit la forme,

et qui souhaiteront avoir recours à ce service. C'est un guichet qui

peut disposer d'annexes au niveau provincial, préfectoral, ou

communal.

Le personnel de ce guichet met à la disposition

des demandeurs un formulaire unique dans lequel figurent tous les

renseignements exigés par la réglementation en vigueur. C'est un

document qui contient :

- Demande de certificat négatif.

- Demande d'inscription à la patente.

- Déclaration d'immatriculation au registre de

commerce.

- Demande d'affiliation à la CNSS.

Nous trouvons alors combiner au CRI quatre administrations :

- Office Marocain de Protection Industrielle et

Commerciale.

- Direction régionale des impôts.

- Tribunal de Commerce.

- CNSS.

2- l'aide aux

investisseurs

A coté de l'aide aux investisseurs, le CRI est

aussi chargé d'identifier les potentialités d'investissement au

niveau régional et d'en faire la promotion.

Le guichet d'aide aux investisseurs doit procurer

toutes les informations utiles pour l'investissement régional à

coté d'autres missions telle que:

- Etude de toutes les demandes d'autorisation

administrative en préparant tous les actes administratifs

nécessaires à la réalisation des projets d'investissement

dans tous les secteurs.

- Préparation d'un climat d'investissement

concurrentiel et adoption des mesures de nature à accroître la

compétitivité et la diversité de l'économie

régionale.

- Mise en place d'une base de données pour aider

les investisseurs à montrer, finaliser et concrétiser leurs

projets ;

- Mise en place d'un système de veille

économique permettant de capter et explorer au niveau régional,

national et international les différents projets d'investissement

pouvant intéresser la région.

- Mise à niveau de tissu économique

existant pour promouvoir la compétitivité territoriale de la

région.

C-La fédération de la

PME-PMI affiliée à la CGEM

La fédération a pour objet principal

de défendre les intérêts de la PME marocaine. Elle est

présente dans les différentes régions du royaume avec les

unions régionales de la CGEM ainsi que dans plusieurs conseils et

comités :

- Au Conseil National du Patronat

- Au Conseil d'Administration (ANPME)

- Au Comité de Financement de la Mise à Niveau

de l'Economie

- Au Comité Régional pour la Création

d'Entreprises

- Au Centre Marocain des Technologies de l'Information et de

la Communication pour les Entreprises (CETIC))

Elle assure entre autres :

- La formation des dirigeants des PME dans les

différents domaines d'activités.

- Soutenir les partenariats entre les PME.

- Fournir les informations nécessaires aux dirigeants

des PME.

- Etablir des conventions de partenariat national et

international au profit des PME.

- Défendre les PME dans les différentes

instances.

CONCLUSTION DU PREMIER CHAPITRE

Les PME constituent des

entités hétérogènes et diversifiées, ce qui

explique les multiplicités des définitions, et l'inexistence

d'une méthode unique et exacte pour appréhender ce

phénomène, par conséquent les PME sont définies

selon les périodes et les pays.

Leur importance vient qu'elles sont dotées de

certains nombres d'atouts inestimables, ces catégories d'entreprises

jouent un rôle important dans le domaine social, surtout dans les pays

comme le Maroc où le problème de chômage tend à

prendre des proportions importantes. Les PME consolident le tissu industriel et

renforcent les investissements publics par des investissements privés

locaux dans un nombre de secteurs.

Cependant ces dernières souffrent d'une

sous-capitalisation, cette situation handicape la capacité de

croissance, ainsi que la faiblesse de commercialisation et les

problèmes qu'elles rencontrent quand elles font appel aux financements

extérieurs.

Pour alléger le problème de financement

et de promotion de la PME, l'Etat à entrepris des reformes et a mis en

place un certain nombre d'organismes pour conseiller et orienter les

promoteurs. Il s'avère que les chantiers ouverts pour

l'amélioration de l'environnement de la PME en vue de consolider la

croissance et la compétitivité sont encore en phase de

réalisation et n'ont pas encore atteint le stade du simple entretien ou

de maintenance. Les efforts à consentir sur tous les plans et notamment

celui de la « valeur travail »sont énormes.