|

L'optimisation de la stratégie multicanal dans une

institution financière:

Cas d'ECOBANK CAMEROUN S.A

Présenté par

MBOCK Lynna Samanta

Année académique 2006-2007

SCHEMA DE REFLEXION

Comment est réalisée la segmentation de la

clientèle d'Ecobank Cameroun SA ?

L'offre des produits distribués via les canaux de la

banque à distance est-elle adaptée à cette segmentation

primaire ?

On constate la réticence chez certains clients à

utiliser le canal de la banque à distance.

Ce canal est constitué par les DAB/GAB (distributeur

automatique de billets) et l'Internet Banking (IBK).

Pourtant, une frange de la population emploie

régulièrement ce canal de distribution.

· Qui sont t-ils ?

· Quelles sont les raisons de leur

préférence pour ce canal ?

Quels sont donc les freins pour les clients

réfractaires ?

Quelles actions faut t-il entreprendre pour réorienter

les clients vers le canal de distribution qui génère une

marge importante ?

Ces mesures permettront de remédier aux problèmes

tels que les files d'attentes à l'accueil ou encore à la caisse

et ainsi de se concentrer sur les produits et les transactions à forte

marge.

INTRODUCTION GENERALE

L'économie d'un pays est tributaire de la santé

de son système financier qui lui fournit les ressources qui lui sont

nécessaires. C'est ainsi que les pays émergents ont mis l'accent

sur l'assainissement de ce système formé par les banques, des

compagnies d'assurance, des sociétés de crédit bail etc.

D'autant plus que, sur certains aspects, la mondialisation a fragilisé

les différents systèmes financiers de ces pays émergents

et des pays pauvres.

En Afrique Centrale, on a assisté à une

restructuration du système financier suite à l'effondrement des

secteurs bancaires des pays de la sous-région. En effet, la crise

bancaire de la fin des années 1980 a causé l'atrophie du paysage

bancaire, de nombreuses banques ont été mises en liquidation,

pendant que d'autres étaient restructurées. Au Cameroun, le

secteur bancaire se veut un secteur assaini depuis et ceci grâce à

la mise en place de nouvelles règles prudentielles établies par

la COBAC1(*), la

création de nouvelles banques commerciales, l'innovation en

matière de produits bancaires qui stimule la concurrence. Cet effort

d'assainissement a redonné de la crédibilité au secteur,

favorisant le retour des investisseurs dans le secteur (investisseurs africains

pour la plupart) et surtout a redonné confiance aux clients.

Pourtant, le recours aux services bancaires reste l'apanage

des entreprises et de certains particuliers. Ainsi on constate que le taux de

bancarisation est très faible, surtout en Zone CEMAC, où il est

d'environ 5%, le Cameroun atteignant à peine 6,7%2(*). Ceci montre que les

potentialités du marché de la sous région sont encore

inexploitées. Paradoxalement, les acteurs du système bancaire se

répartissent un marché qualifié d'étroit, d'autant

plus que la banque reste un phénomène majoritairement urbain. De

ce fait, malgré les innovations et l'avènement de la banque

détail (banque des particuliers), les banques classiques ont du mal

à diversifier leurs produits et services et donc à se positionner

favorablement dans le jeu concurrentiel. Ceci malgré leur effort en

matière de marketing qui s'apprécie à travers les

différentes campagnes publicitaires et autres actions commerciales. Dans

un contexte où les banques commerciales sont présentes sur la

plupart des canaux de distribution, et s'attaquent de plus en plus à une

clientèle hétérogène, il devient indispensable de

mieux gérer l'Accès de celle-ci à ces multiples points de

contact.

Au Cameroun, les études de marché et autres

outils statistiques permettant de mieux cerner le client et ses besoins,

restent des outils peu employés. De ce fait, le marché bancaire

reste méconnu pour les nombreux intervenants, aussi les produits

bancaires proposés ne répondent pas toujours à la demande

des clients. Cette inadéquation perdure avec l'innovation constante que

connait le monde de la finance, censée lui ouvrir de nouveaux

marchés. La mise en oeuvre d'une étude approfondie de la

clientèle de ces nouveaux marchés semble être un

préalable à l'adéquation entre l'offre et la demande des

produits bancaires.

Les techniques du marketing se fondent sur l'étude du

comportement du consommateur et ceci à l'aide d'outils

multidisciplinaires tels que la sociologie, la psychologie etc. Selon KOTLER et

DUBOIS (2003)3(*), « Le

marketing est l'ensemble des techniques et études d'applications qui ont

pour but de prévoir, constater, susciter, renouveler ou stimuler les

besoins des consommateurs et adapter de manière continue l'appareil

productif et commercial aux besoins ainsi déterminés. ».

Ainsi, le marketing stratégique, entendue comme la démarche

d'analyse et de réflexion pour réaliser l'adéquation

offre-demande, agit principalement dans trois domaines

complémentaires :

· La segmentation : identification

sur le marché des groupes de consommateurs ayant les mêmes

attentes vis-à-vis du produit et devant donc réagir de la

même manière à une même stimulation

marketing ;

· Le ciblage : étape qui consiste

à choisir parmi les segments définis au préalable ceux qui

intéressent l'entreprise ;

· Le positionnement : cette

étape permet à l'entreprise de concevoir des produits ou services

adaptés aux segments cibles. On parle de la satisfaction les attentes

des clients.

Une banque est un établissement de crédit qui

effectue à titre habituel des opérations de banque : la

réception de fonds du public, les opérations de crédit,

ainsi que la mise à la disposition de la clientèle ou la gestion

de moyens de paiement. D'autres activités sont développer telles

que les opérations de change, les opérations sur or, le

placement, la négociation, le conseil et la gestion de patrimoine etc.

L'article 2 du décret n° 90/1469 du 9 novembre 1990 (portant

définition des établissements de crédit) a

distingué plusieurs catégories juridiques:

· Les banques (banques de dépôt et banques

spécialisées) ;

· Les établissements financiers (les

établissements financiers ne peuvent avoir recours qu'à leurs

capitaux propres ou à des capitaux d'emprunt) ;

· Les organismes financiers de la poste (caisses

d'épargne postale, sociétés financières

d'investissement, sociétés financières de

participation) ;

La banque comme institution financière se situe au

centre du circuit financier et en tant que instrument de transformation des

dépôts en crédits, elle est au centre du processus de la

création monétaire. Le système bancaire est dirigé

par les banques centrales et ensuite viennent les banques de second rang ou

banques commerciales, sous tutelle de la commission bancaire (COBAC). Au fil

des temps, le principe de spécialisation des banques s'est peu à

peu estompé. En effet, on avait précédemment

assisté à une segmentation bien définie entre les banques

de dépôts et les banques d'affaires.

Les banques de dépôt avaient pour seul objet de

recueillir les fonds collectés auprès du public, alors que les

banques d'affaires permettaient de gérer les prises de participation

dans les entreprises existantes ou en formation, et ne participant pas à

la distribution de crédits et ni à la collecte des fonds. Cette

distinction a disparue au fur et à mesure et ceci principalement

à cause de la concurrence rude qui caractérise le secteur

bancaire. On a donc assisté à une diversification des

activités.

Dans le nouveau paysage du système bancaire, on assiste

plutôt à une autre typologie qui comprend :

· des acteurs de niches offrant des services financiers

spécialisés à échelle internationale;

· des mastodontes mondiaux du secteur bancaire;

· des grands acteurs historiques de la banque de

détail.

S'agissant de la banque de détail, elle se

démarque des autres par son activité auprès de

clientèles individuelles : particuliers (jeunes, fortunés ou

« privés », seniors, fonctionnaires, etc.) et entreprises de

petite taille (commerçants, artisans, professions libérales,

etc.) ou moyennes (PME : Petite et Moyenne Entreprise, PMI : Petite

et Moyenne Industrie, collectivités locales, établissement de

microfinance, associations...). De part sont activité, elle se donne

pour objectif de proposer une gamme de produits qui sied le plus à ces

clients diversifiés. Selon Sylvie de COUSSERGUES (2002), le "banquier de

détail" traite avec une clientèle dispersée, n'ayant pas

un pouvoir de marchandage effectif à l'inverse de la banque d'affaires

où le client peut faire pression en matière de tarification,

d'où la mise en place d'une relation individualisée pour chaque

client. Par ailleurs, elle a de nombreux clients, elle est donc assimilable

à une industrie et a un portefeuille important de prêts qui lui

permet de réduire le risque en se fondant sur la loi faible des grands

nombres: tous les emprunteurs ne peuvent pas faire défaut en même

temps.4(*)

En plus, la banque de détail est principalement

établie sur le réseau d'agences qui reste pour elle le pilier de

la distribution des produits et services. Selon une étude de benchmark

Pan-Européenne menée par Finalta sur les meilleures pratiques de

service client dans l'agence, un tiers des clients qui quittent leur banque de

détail ont été victimes de déboires avec leur

agence, et donc d'un mauvais service5(*). Ainsi malgré, les innovations qui poussent la

banque à s'inscrire dans une relation plus impersonnelle avec son

client, il semble important de préserver la qualité du service

dans les agences.

Problématique

La question de l'innovation technologique touche toutes les

formes d'organisation humaine. La banque comme les autres institutions

financières a connu de nombreuses mutations technologiques. Ceci

d'autant plus que les industries bancaires et de la finance sont fortement

tributaires de l'innovation technique en matière de

réseaux6(*). Les deux

grandes catégories de canaux de distribution de la banque sont :

· les agences qui se chargent principalement de

l'accueil, du conseil et de la vente. La banque de détail doit insister

sur un réseau d'agences dense et géographiquement bien

réparti, ce qui renforce sa notoriété et son image de

proximité.

· Les autres canaux de distribution: ce sont les

DAB/GAB (distributeur automatique de billets), le téléphone et

les plates formes téléphoniques, le minitel et internet qui ont

principalement la caractéristique d'une relation anonyme7(*).

Ces derniers canaux constituent la banque à distance

définie par VILLATES8(*) comme toute activité bancaire destinée

à un client ou à un prospect, se déroulant à partir

d'un point de service électronique et utilisant un système de

télécommunication tel que le réseau

téléphonique, la télévision par satellite, le

minitel ou l'Internet. En plus, la création de ces nouveaux canaux de

distribution permet de développer de nouveaux points d'accès pour

les clients et donc de multiplier les moyens de contacts qui sont le

préalable à l'optimisation du couple produit/canal. Ce qui permet

de renforcer les liens avec les clients qui se rendaient 2 à 3 fois par

an aux guichets bancaires, en affinant la relation avec ce client. Le but de la

banque est ici de « générer au bon moment, via le bon

canal et avec le bon client, le message commercial ad hoc, seul capable

d'accroître le business »9(*).

Pourtant la ruée vers les nouvelles technologies n'a

pas toujours été une panacée pour les banques. C'est ainsi

qu'en France, de nombreuses banques 100% Internet ont vu leurs cyberguichets

fermés juste après leur naissance. Cet échec a remis en

question la stratégie multicanal des banques et la notion de

« proximité à distance »

censée résumer la banque à accès multiples. La

stratégie multicanal des banques peut se manifester de trois

façons10(*):

· la stratégie multicanal

différenciée : conciliant les préférences des

clients avec les impératifs de rentabilités des canaux de

distribution. Cette option permet d'orienter le client vers les canaux de

distribution les mieux adaptés à leurs besoins et les moins

couteux pour l'entreprise.

Cette stratégie de marketing semble être celle

qui répond le mieux à

l'hétérogénéité des attentes du

consommateur. Elle provoque généralement une augmentation du

chiffre d'affaires et de consolider la position de l'entreprise sur l'ensemble

du marché.11(*)

· la stratégie multicanal

indifférenciée : laissant aux différentes

clientèles un choix complet en leur offrant tous les produits par les

tous les canaux disponibles (DAB/GAB, guichet, conseiller privé, banque

par internet).

L'attitude indifférenciée implique une absence

de prise en considération des différents segments du

marché, l'entreprise propose ici un panier de canaux de distribution et

le consommateur est libre de choisir le canal qui lui convient.

· la stratégie multicanal monocanal :

caractérisée par l'emploi exclusif d'un canal tel que l'internet.

L'entreprise ici propose un seul canal de distribution qui correspond à

un segment de marché unique. Par cette politique, l'entreprise peut

espérer devenir le spécialiste dans ce canal précis, et y

acquérir une position quasi-monopoliste et atteindre de ce fait des taux

de rentabilité élevés12(*).

L'environnement bancaire au Cameroun a une offre proche de la

stratégie multicanal indifférenciée car les banques

commerciales proposent de nombreux canaux de distribution à leur

clientèle sans définir de préférences. Toutefois,

il faut mentionner le problème posé par le retard technologique

qui ne permet pas encore de proposer tous les produits de la même

façon sur tous ces canaux de distribution. Malgré les efforts de

différenciation de ces banques, cette stratégie ne semble pas

être efficiente.

Selon les experts, bien segmenter sa clientèle est un

pré requis à toute action commerciale efficace. Ce qui implique

une hiérarchisation de la clientèle et l'établissement

d'une relation privilégiée avec les clients les plus

fidèles. Cette exigence est d'autant plus nécessaire dans les

banques qui ont adopté une stratégie multicanal. Celle-ci

nécessite une optimisation de l'emploi de chaque canal par le client, il

s'agit pour elle de découper le marché ou une cible en ensembles

homogènes, afin d'appliquer à chacun une approche

spécifique.

La segmentation est le découpage d'une population en

sous ensembles homogènes en prenant en compte le but économique

visé. Selon les approches13(*), on distingue :

§ La segmentation à priori

: approche qui consiste à découper la population selon des

critères basiques. Ex : Homme/Femme, CSP (Catégories

Socio-Professionnelles).

§ La segmentation

supervisée : approche qui consiste à

déterminer d'abord quels sont les groupes auxquels on souhaite aboutir

avant de réaliser la segmentation

§ La segmentation non

supervisée : approche qui à partir de la recherche

de caractéristiques communes entre clients aboutit à des

classifications qui ne se sont pas révélées

d'elles-mêmes.

Il existe par ailleurs trois catégories de

segmentation

§ selon le besoin : on définit ici ce que le

client attend de l'entreprise

§ selon la rentabilité : Cette segmentation

s'appuie sur le profit que le client peut apporter à l'entreprise

§ selon le canal. Celle-ci définit les canaux

à privilégier en fonction d'un profil client.

Le marketing bancaire14(*) pour sa part définit les grandes familles de

critères de segmentation :

§ la segmentation sociodémographique

§ la segmentation socioculturelle et les styles de vie

§ la segmentation comportementale basée sur le

comportement d'utilisation du produit par le client.

Avec la génération multicanal, dans les banques

commerciales, la recherche de la performance doit impliquer une

personnalisation de la relation avec le client. La banque qui opte pour cette

stratégie multicanal doit donc inciter les clients à choisir le

canal de distribution le moins coûteux surtout pour la demande de

produits standards (solde et relevé de compte par exemple) et à

faible marge et ainsi redéployer les moyens libérés dans

les agences vers les demandes de produit à forte marge, l'accueil et le

conseil15(*). Cette

stratégie a été jusqu'ici privilégiée par

les banques françaises qui actuellement opte pour ce modèle

multicanal, toutefois les agences demeurent le pivot de la relation

commerciale. Les canaux de la banque à distance servant dans ce cas

à traiter les tâches administratives et à

désengorger les guichets. La logique de ce modèle est de

répartir la valeur ajoutée des opérations suivant le

coût des canaux de distribution16(*). On assiste donc à une concentration des

canaux à faible valeur ajoutée, qui sont certes indispensables

mais qui ne sont pas très souvent rentables. Cependant, le

déploiement souvent hésitant des canaux de distribution ne permet

pas toujours de rapprocher le client de sa banque. En effet, les clients ne

semblent pas très souvent au fait des différentes options

proposées par tel ou tel canal de la banque à distance. On

observe très souvent chez le client, une méconnaissance des

règles basiques d'emploi d'un canal, sinon une ignorance complète

de l'utilité du canal en question. Ceci est d'autant plus vrai que les

canaux de la banque à distance souvent issus des technologies encore

mystérieuses dans l'environnement africain ne suscite pas l'enthousiasme

chez tous. En plus, la souscription à un canal ne signifie pas souvent

l'emploi de ce canal de distribution. Ainsi, malgré la multiplication

par les banques de voies de contact à distance avec leur

clientèle, une population non négligeable du portefeuille client

ne réussit pas à employer ces nouveaux canaux de distribution.

Ces clients "perdus" souscrivent donc à l'utilisation d'un canal qu'ils

ne comprennent pas et ou n'utilisent pas de façon optimale. De ce fait,

l'agence redevient la seule alternative pour obtenir le service insatisfait par

le canal à distance. Par conséquent, les agences sont de nouveaux

engorgées et les services de soutien des canaux de la banque à

distance doivent accroître le temps d'assistance au client (assistance

physique, par téléphone ou par messagerie électronique).

La nécessité de refondre le système de la banque à

distance et de réorienter les clients qui semblent "perdus" devient pour

la banque, une nécessité.

Mais cette orientation du client vers le canal de

distribution bancaire qui répondra le mieux à ses besoins ne peut

se faire qu'après l'établissement d'une relation

individualisée avec le client. Comment peut-on mettre en oeuvre cette

(ré) orientation ? En d'autres termes comment associer (de

manière efficace) un profil-client à un canal de distribution

précis?

La réponse à cette interrogation permettra

d'optimiser l'utilisation des canaux de la banque par ses clients et ainsi

d'optimiser la stratégie multicanal déployée par la

banque. La banque à accès multiples aura ainsi une gestion

efficace et satisfaisante de ces canaux et le client pourra

bénéficier des avantages de la banque à distance, qui sont

la flexibilité, la rapidité et la convivialité. Ce

processus aboutira au perfectionnement de la notion de

« proximité à distance » : but

recherchée dans la stratégie multicanal.

Hypothèses

La stratégie marketing des entreprises a du mal

à circonscrire le comportement d'un consommateur toujours changeant.

Pourtant, identifier les consommateurs, comprendre leurs attentes et leurs

besoins, décoder les valeurs qui les relient, sont des tâches

indispensables pour maintenir et développer les parts de marché

des entreprises17(*).

Ainsi, il est nécessaire de réaliser en amont une segmentation

qui permettra de connaître ses clients actuels et les prospects. La

segmentation peut prendre de nombreuses formes suivant l'objectif ou le but

recherché par l'entreprise. Cet objectif peut être la recherche

des opportunités de nouveaux produits ou domaines dans une optique de

repositionnement. D'autre part, la segmentation peut avoir pour but de

créer des messages publicitaires plus pertinents à l'issue d'une

meilleure maîtrise des consommateurs. Parmi les différents types

de segmentation, la segmentation comportementale est un pré-requis pour

l'orientation du client, dont les comportements d'achat et d'utilisation,

semblent méconnus ou mal connus pour l'instant par les banques. La

segmentation comportementale permet de mieux comprendre la demande et les

attentes des clients car croisée avec d'autres critères comme

l'âge et le style de vie 18(*) et enfin de réaliser des profils type de

clients utilisant une gamme de produits spécifiques19(*).elle comprend les variables

telles que l'occasion d'achat, le lieu d'achat, la fréquence

d'utilisation et de consommation etc. 20(*) En effet, les segmentations

sociodémographiques, géographiques et autres se sont

révélées insuffisantes pour bien circonscrire le

comportement d'un consommateur de plus en plus complexe. Comme le

démontre Aurélie Charpentier,21(*) les codes familiaux traditionnels tendent de

plus en plus à se faire remplacer par de nouveaux schémas : de la

famille recomposée à la famille monoparentale, en passant par les

célibataires ou encore les enfants qui restent de plus en plus longtemps

chez leurs parents, les modèles évoluent et ne se ressemblent

pas. Ceci semble d'autant plus vrai qu'en Afrique, les comportements des

clients en matière de produits financiers semblent se démarquer

des canevas occidentaux.

La communication est un outil important dans la

stratégie de l'entreprise, quelle soit interne ou externe. D'ailleurs,

on regrette une certaine opacité en matière d'information dans le

secteur bancaire. Cette opacité pourrait être renforcée

avec l'avancée technologique de certains produits bancaires innovants.

En effet, l'Afrique connaît un certain retard dans le domaine

technologique. Au Maroc par exemple, si les trois quarts des clients trouvent

qu'ils disposent des informations nécessaires pour leur permettre de

choisir la solution la mieux adaptée à leurs besoins en

matière de gestion de leur argent et de crédits, seuls 30%

s'estiment tout à fait bien informés et plus d'un sur deux se

reconnaît de plus en plus perplexe devant la complexité des

différentes formes de produits et services financiers22(*). Ainsi, le caractère

technologique des canaux de la banque à distance induit une

nécessaire éducation du client, une formation préalable

à l'utilisation de ces canaux.

La réorientation des clients de la banque à

distance passe aussi par l'établissement des «

facilités d'entrée » ou des « barrières

à l'entrée » d'un canal de distribution. Ainsi, la mise

en place des frais et des commissions qui permettront de décourager

l'utilisation d'un certain canal de distribution par certains clients. Ainsi,

les banques pourraient facturer la demande de solde bancaire au niveau du

service clientèle alors que celle-ci serait gratuite sur l'Internet

Banking et aux DAB. Ce qui permettra de désengorger les services

d'accueil au niveau des agences.

Le présent travail aura pour but de montrer que la

nécessaire réorientation du client vers les canaux de

distribution appropriés de la banque à distance passe par:

o la segmentation comportementale de la

clientèle de la banque à distance qui permettra à

l'entreprise de maitriser son portefeuille client ;

o la sensibilisation des clients qui leur

permettra de mieux choisir le canal le mieux adapté à leur

besoins et ainsi de s'orienter soi-même;

o la mise en place des barrières ou

facilités à l'entrée de chaque canal de

distribution.

APPORT THEORIQUE DU TRAVAIL

L'intérêt de cette étude réside

dans l'amélioration de la relation client : CRM (client

relationship Management) ou encore GRC (gestion de la relation client). Dans un

pays où le taux de bancarisation est quasi insignifiant (environ 6%), la

banque doit se donner de nouveaux objectifs et passer de l'optique

produit/service à l'optique client.

Le présent travail permettra par ailleurs de

redéfinir l'intérêt des nouveaux canaux de distribution

pour le client. En effet, dans un contexte où la demande en produits

bancaires ne correspond pas toujours à l'offre. L'avènement des

nouveaux canaux de distribution permettra t-il de mieux satisfaire le client,

tout en étant plus proche de lui.

INTERETS DE L'ETUDE POUR ECOBANK

La stratégie d'expansion d'ECOBANK s'inscrit

principalement dans une optique de banque de détail, qui doit être

conjuguée avec la mise en place d'un réseau bien

structurée et donc efficace. L'intérêt ici est

multiple :

· une meilleure connaissance du client et donc une

meilleure relation client.

· la productivité des canaux de distribution et

une meilleure intégration de ceux-ci

· le réseau des agences se trouvera

allégé : réduction des files d'attentes et des

réclamations

· la productivité peut être

améliorée en canalisant un certains nombre de demandes sur les

canaux de distribution à distance, la banque libère du temps

commercial pour les conseillers.

· Amélioration de la productivité des

canaux à distance.

· Réduction des files d'attentes à

l'accueil et aux caisses.

· Réduction des réclamations. Ici on fait

référence aux réclamations relatives aux retards

d'exécution et à la lenteur des services.

· Fidélisation de la clientèle : la

satisfaction du client peut se mesurer ici par la fréquence

d'utilisation des différents canaux de distribution. En effet, avec le

téléphone et l'internet par exemple, les banques offrent des

services accessibles à toute heure.

· Connaissance du client.

METHODOLOGIE

PREMIERE PARTIE : LES BANQUES ET

LEUR STRATEGIE DE DISTRIBUTION

La distribution des produits bancaires

CHAPITRE I: DU MARKETING DES SERVICES ET DU MARKETING

BANCAIRE

Le marketing selon KOTLER et DUBOIS (2003)23(*) est l'ensemble des techniques

et études d'applications qui ont pour but de prévoir, constater,

susciter, renouveler ou stimuler les besoins des consommateurs et adapter de

manière continue l'appareil productif et commercial aux besoins ainsi

déterminés.

Le marketing selon J. LENDREVIE et D. LINDON(2000)24(*) est l'ensemble des

méthodes et des moyens dont dispose une organisation pour promouvoir,

dans les publics auxquels elle s'intéresse, des comportements favorables

à la réalisation de ses propres objectifs.

Le marketing selon J-P. BENARDET, A. BOUCHEZ, S. PIHIER

(2001)25(*) est une

démarche visant à satisfaire les désirs et besoins du

consommateur, dans la logique de la stratégie de l'entreprise, au

travers d'un échange de biens ou de services.

Donne / choisis la définition que tu retiens

Le marketing selon l'encyclopédie ENCARTA est

l'ensemble des techniques ayant pour objet d'évaluer les

besoins et les intentions du consommateur et, en fonction de ces

données, d'élaborer des stratégies afin de peser sur les

décisions d'achat.

I. MARKETING DES SERVICES

A. SPECIFICITES

Sous la pression des réalités

économiques, né une nouvelle forme de marketing : le

marketing des services. En 1963, W.J. Regan affirme que les Etats-Unis sont

engagés dans un « Service revolution » qui

affectera de façon significative le consommateur26(*). A sa suite, de nombreux

auteurs relèveront le dynamisme de plus en plus évident du

secteur tertiaire qui emploie souvent le plus de main d'oeuvre. Le concept de

marketing des services fût clairement énoncé pour la

première fois en 1977 par Lynn Shostack. Elle soutenait ainsi que le

marketing des services devait s'affranchir des chaines de pensée du

marketing des produits.27(*) D'ailleurs, le marketing des services ne remet pas

en cause les principes de base du marketing (la segmentation, le positionnement

et le mix...), pourtant, il reconnait aux services des particularités

suffisamment fortes pour que la recherche de solutions appropriées soit

toutefois légitime. Par ailleurs, le marketing des services doit son

succès à son ancrage dans les réalités

économique d'une part et ensuite à la pluralité des

contributions qui l'ont permis d'avancer. De ce fait, il s'est nourri

dès le départ d'une forte interdisciplinarité (sociologie,

économie, management) et donc plus à l'extérieur de la

discipline mère qu'en son sein.28(*) L'intérêt pour le marketing des services

est de plus en plus évident aujourd'hui avec la croissance exponentielle

du secteur des services. En effet, les services absorbent une part de plus en

plus importante du budget des consommateurs. En plus, la

nécessité d'un contact personnel avec le client lors de la

production d'un service a été à l'origine du marketing

individualisé ou marketing One to One. Ce dernier succède au

marketing de masse, « c'est l'art de s'adresser de manière

personnalisée à chaque client, grâce aux technologies

multimédia interactives (...) »29(*) . Ainsi,

« traiter ses clients comme n'importe qui revient à les

traiter comme s'ils n'étaient personne »30(*), l'entreprise one to one se

doit donc d'annihiler tous les freins entre ses clients et elle.

Pour le marketing des services, individualisation de

l'offre et personnalisation sont donc devenus des principes

incontournables. En addition, Les biens intangibles étant plus

difficiles à vendre que les biens tangibles, les campagnes

promotionnelles des services peuvent être plus agressives que celles qui

couvrent les objets matériels.

Christopher H. Lovelock, chercheur en marketing des services,

liste 7 différences distinctives entre le marketing des services et le

marketing des produits :

· la nature de la production

· la grande implication des clients dans le processus de

production

· la part d'humain dans la production

· les grandes difficultés à maintenir des

standards de contrôle de qualité

· l'absence d'inventaire

· l'importance du facteur temps

· la structure des canaux de distribution.

1. LES CARACTERISTIQUES DES SERVICES

KOTLER & DUBOIS (2003) définissent quatre

caractéristiques des services qui les distinguent des

produits. Les services sont intangibles, indivisibles, variables et

périssables.

· Un service est intangible car

immatériel et il échappe donc à nos sens : on ne peut

pas « toucher » un service. Ceci entraîne chez

le client une attention particulière à tout signe (logos, prix)

qui pourrait refléter la qualité du service.

L'intangibilité appelle une autre dimension : la dimension mentale

qui ne permet pas un client de saisir facilement l'offre d'un service

contrairement à celui d'un produit qu'il pourra même parfois

essayer.

· Un service est indivisible car il est

consommé et distribué en même temps que sa fabrication. En

plus, la capacité de production ici est tributaire de la

disponibilité du personnel et du client. V. FUCHS (1968)31(*) distingua ainsi la

participation active, retirer son argent à un Distributeur Automatique

de Billet (DAB), d'une participation passive, demander à un client le

montant d'argent désiré.

· Un service est variable car il est unique

selon l'environnement de sa production. De la sorte, il sera variable selon les

circonstances de sa réalisation et donc difficile à standardiser.

KOTLER & DUBOIS (2003) affirme que c'est probablement la variabilité

des services qui explique le volume de bouche à oreille constaté

à leur propos. Ainsi, chaque exécution de service est

différente et va dépendre des acteurs de la servuction

impliqués.

· Un service est enfin périssable dans le

sens où il ne peut être stocké. Un service doit donc

être consommé dès qu'il est produit.

Pour l'entreprise de services, c'est la dimension

relationnelle (accueil, Service Après Vente, etc.) qui représente

une spécificité concurrentielle32(*). En effet, dans ce secteur, une offre est rapidement

imitée par le concurrent (l'accès à l'Internet gratuit) et

n'a pas souvent de contenu spécifique très marqué

(location de voiture).

Malgré ces spécificités, il existe

toutefois un continuum entre les biens et les services. On distingue d'une

part, les services à faible composante matérielle (conseil), les

services à forte composante matérielle (formation sur internet)

et d'autre part, les biens à forte composante de services et les biens

à faible composante de services.

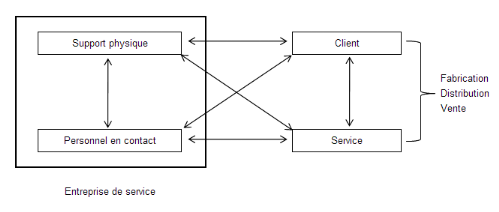

2. LE SYSTEME DE SERVUCTION

a) Définition et fonctionnement

Ce terme est un néologisme issu de la contraction de

service et de production. Cette notion met en exergue entres

autres l'imbrication des clients et de l'entreprise de service et la

distinction entre l'entreprise visible par le client " le front office" et

l'entreprise invisible : "le back office", support logistique du

service33(*). La

servuction définit ainsi le mode de fabrication d'un service qui est le

produit de la participation de trois éléments : un support

physique, le personnel et un client. Ce dernier est

directement, individuellement et en général physiquement

impliqué dans la fabrication du service : il en est le

coproducteur. Ce processus peut être résumé par le

schéma suivant :

Source : P. Eiglier, E.Langeard et V. Mathieu,

«Marketing des services», in Encyclopédie de Gestion,

Economica, Paris, 1997.

En somme, la servuction intègre :

· En premier lieu, la participation du client à la

production du service. Il s'agira entre autres pour lui de remplir correctement

un formulaire de virement par exemple ;

· Sur les trois éléments de base

sus-cités, seuls le support physique et le client sont

nécessairement présents. Le cas des automates bancaires et des

stations de distribution de carburant en libre service sont des exemples d'un

système de servuction sans l'intervention du personnel en contact.

· Deux servuctions différentes peuvent être

à l'origine de deux services identiques. Ainsi, un client pourra avoir

accès à son argent liquide par le biais du Distributeurs

Automatiques de Billets (DAB), de même que par le biais du guichet de

l'agence traditionnelle bancaire.

· La servuction est à l'origine des interactions

mais pas seulement au sein de l'entreprise mais aussi entre clients

eux-mêmes.

Il faut toutefois relever que nous nous intéressons ici

au système de servuction correspondant aux services à la personne

et non à celui des services aux objets appartenant à la personne

(exemple de la réparation d'une automobile).

b) Les implications du système de

servuction

Le système de servuction introduit une dualité

dans le marketing bancaire avec l'intervention du client dans le circuit de

fabrication du service. En conséquent, une servuction réussie

peut être assimilée à une usine où le client doit

évoluer et se sentir bien, elle doit ainsi avoir une vitrine attirante

et chaleureuse. Cette exigence influence donc la conception et la gestion du

système de servuction, ceci au niveau du personnel en contact, du client

et du réseau.

i. La participation du client

Le client demandeur d'un service joue le rôle de

consommateur mais aussi celui de producteur, il effectue donc dans ce cas un

travail. Il pourrait être amené à spécifier ou

à réaliser le service, ce qui n'est pas le cas lors de l'achat de

produits physiques. De ce fait, la participation du client peut être

à la fois intellectuelle (se rappeler son numéro de compte) mais

aussi physique (introduire sa carte dans le Distributeur Automatique de

Billet). La gestion de cette participation et donc essentielle en marketing

bancaire et ceci en de nombreux points :

· Ce facteur est une opportunité pour la banque

d'améliorer sa productivité. Le principe étant simple et

logique : plus le client travaille, moins il a besoin d'assistance et donc

de personnel.

· Toutefois, la décision du client d'acheter ou

non la prestation de service dépend aussi de la participation

demandée, qui peut ne pas lui plaire.

· La participation du client doit être

effectuée sans erreur d'où la nécessité de la mise

en place de systèmes d'apprentissage.

· La relation client-entreprise de service doit

être équilibrée. En effet, des études ont

montré que le client est parfaitement conscient de la charge de travail

qui lui incombe. Il ne se soumet donc à cette exigence qu'à

condition d'être dédommagé : prix moins

élevé, service plus rapide ou de meilleure qualité.

ii. Le personnel en contact

Le personnel en contact constitue dans le management du

système de servuction, un acteur essentiel. Et pour cause, aux yeux du

client, il est l'entreprise. L'entreprise de service est donc ainsi

personnifiée, le personnel reflète donc l'image de l'entreprise

de service. Celle-ci doit donc accorder une attention particulière

à ses employés, surtout ceux qui sont en contact avec la

clientèle (front office).

Le personnel en contact doit côtoyer en même temps

les clients et l'entreprise. Ainsi, sa situation et son rôle sont tous

deux duals :

· Sa situation est duale car il appartient à deux

espaces, celui du client et celui de l'entreprise, ayant des

intérêts divergents. Cette ubiquité est difficile à

supporter car il procède à tout instant des arbitrages entre ces

deux mondes.

· Son rôle dual est constitué par un

rôle opérationnel (tâches administratives) et par un

rôle relationnel. Ces tâches sont parfois simultanées :

elles sont réalisées pour, devant et avec le client.

Ainsi, il devra être courtois avec le client mais assez

rapide dans ces tâches administratives. En plus, le personnel en contact

doit aussi intégrer la répétitivité du travail, la

lassitude, le statut peu élevé dans l'entreprise, les salaires

plutôt faibles et souvent l'agacement face à un client difficile.

L'entreprise de service doit donc avoir traité ces

employés avec une attention particulière. Ainsi, la formation

(surtout sur le plan relationnel), la bonne valorisation du travail

(motivation) et aussi une action sur les décideurs qui pourra influer

sur le management de la servuction entière.

iii. Le réseau de distribution

La participation du client étant essentielle, il faut

donc que l'entreprise de service se déploie pour l'atteindre où

qu'il se trouve. Son expansion passe en conséquence par l'installation

des points de servuction à proximité des clients-cible. Le

réseau est donc un ensemble de points des servuctions, portant la

même enseigne et fonctionnant en principe de façon identique,

c'est l'exemple des agences bancaires et des bureaux de poste. Pourtant, ces

détachements de l'entreprise de service offrent souvent une

qualité différente du centre. Le défi pour l'entreprise de

service serait de contrôler le fonctionnement de chaque entité

(finance et qualité de service), de motiver et de donner un sentiment

d'appartenance au personnel et enfin de mettre en place une structure

adaptée à une entreprise de réseau. Pour le marketing des

services, la gestion des réseaux reste une préoccupation majeure,

qui est amplifiée par la prééminence des canaux virtuels

et à distance.

B. LES SERVICES FINANCIERS

Le secteur financier est caractérisé aujourd'hui

par une instabilité quasi-chronique, en effet, la porosité entre

les différents marchés entraîne des

phénomènes de contagion qui s'étendent, dans le pire des

cas, à un effet domino. L'exemple de la récente crise

financière due aux crédits immobiliers à risque

(Subprimes), transcrit parfaitement cette réalité. Pourtant, le

marché financier était réputé pour sa

stabilité, mais l'ouverture à la concurrence internationale,

couplée à une dilution progressive des frontières entre

les différents intervenants du secteur, est à l'origine de la

nouvelle donne sur le marché des services financiers. C'est ainsi que

les institutions bancaires proposent désormais des produits d'assurance,

alors que les compagnies d'assurances proposent, à leur tour, des

comptes d'épargne. Ainsi, dans un secteur où la concurrence

s'intensifie et où la stratégie de diversification est difficile

à mettre en oeuvre, une bonne connaissance du marché, mais aussi

des comportements, opinions et attitudes de la clientèle confère

un avantage concurrentiel durable.

Les services financiers développent à

coté des services des particularités qui sont de plusieurs

ordres34(*) :

· Sur le plan financier : la

rentabilité n'est pas toujours perceptible immédiatement et les

contrats peuvent être renouvelés ou non.

· Sur le plan de l'environnement : le

risque est omniprésent, le secteur est fortement

réglementé (par l'Etat et par la profession) et les

sociétés financières sont influencées par les

variables socioéconomiques.

· Sur le plan technologique : on note une

absence de protection de l'innovation et une nécessaire

intégration des canaux de distribution

· Sur le plan de la relation avec le

client : l'existence de relations permanentes avec le client et le

degré de connaissance du client fournissent aux sociétés

financières une quantité d'informations importante sur les

clients (Segmentation importante).

· Sur le plan social, la banque et l'assurance

jouent un rôle social par exemple en pourvoyant des services aux

populations rurales.

Le marketing des services financiers ne se détache pas

complètement de celui des services mais il constitue tout de même

un cas à part, sur lequel il est nécessaire de se pencher pour en

saisir les spécificités. Les services financiers doivent faire

face aux défis tels que l'instabilité de l'environnement, la

concurrence et la technologie. En conséquence, le marketing des services

financiers, entendu comme le marketing développé par les

sociétés financières doit répondre à ces

préoccupations. Nous nous intéresseront essentiellement aux

banques et aux compagnies d'assurances. Celles-ci doivent mettre en place de

nouvelles stratégies marketing, en effet, « sous la pression

de nouveaux entrants et des évolutions du secteur, innover devient pour

la banque/assurance une obligation marketing et un art à

apprendre. »35(*)

Ainsi, en marketing des services financiers, le client le plus

rentable est celui qui est le plus créditeur tout en étant

solvable. Il faut donc distinguer les clients selon leur potentiel et selon

leur activité. Car pour impulser la consommation d'un client,

l'entreprise financière se doit de suivre son cycle d'achat et non les

ventes de ces commerciaux. Les clients peuvent donc être classés

dans quatre catégories :

|

Activité (A)

|

Potentiel (P)

|

Actions à entreprendre vis-à-vis du

client

|

|

Fort (F)

|

Fort (F)

|

Traitement VIP, tapis rouge, règle des 20/80

|

|

Faible (f)

|

Fort (F)

|

Investir sur le LT pour faire basculer le client vers notre

entreprise

|

|

Fort (F)

|

Faible (f)

|

Fidélisation sans investissement, être à

l'écoute, règle des 80/20, ces clients deviennent plus

intéressant en période de crise.

|

|

Faible (f)

|

Faible (f)

|

En faire cadeau aux concurrents. Pour cela, l'entreprise peut

choisir entre 2 méthodes :

· Envoyer un message au client pour le remercier mais c'est

très mauvais pour l'image de la société

· Engager des frais : soit le client paye ses frais et s'en

va, soit il paye ses frais et devient un client FA, fP donc plus rentable

|

Tableau : les types de clients dans les services

financiers36(*)

Ainsi, les particularités des services financiers

induisent les effets suivants :

· l'importance primordiale de la distribution

· la difficulté à se différencier

à long terme

· la nécessité d'investir dans une

comptabilité analytique prenant en compte la rentabilité de

chaque clientèle

· le besoin d'intégrer la notion de risque au coeur

de la politique marketing

· la nécessité de répondre aux attentes

d'une clientèle fortement segmentée.

II. LE MARKETING BANCAIRE

Le marketing bancaire est l'ensemble des actions entreprises

par les banques pour adapter leur offre aux besoins de leur clientèle.

Toutefois, le marketing bancaire est avant tout un marketing des services, même s'il présente des

spécificités bien établies et emprunte un bon nombre

d'outils et de schémas d'analyse de portée plus

générale, notamment de théorie du marketing fondamental

(diversification et segmentation de marché)37(*).

A. LE MARCHE BANCAIRE

Sylvie de COUSSERGUES (2002) 38(*) définit les spécificités du

secteur bancaire en différenciant l'offre de la demande bancaire, ces

interactions concernant des produits de moins en moins standardisés.

1. L'OFFRE BANCAIRE

L'offre des produits bancaires est en constante

évolution. En effet, les banques rivalisent d'ingéniosité

en créant de plus en plus des produits personnalisés, sur mesure

pour les clients. Ainsi, avec le développement de nouveaux instruments

financiers, l'offre des produits bancaires ne se veut plus une offre de masse

mais aussi une offre sur mesure. Ainsi, la banque moderne se caractérise

plutôt par une multiproduction, en effet, les banques

généralistes peuvent proposer plusieurs centaines de produits.

a) Les types de services

Le panier des services bancaires comprend principalement deux

classes de services : les services purs et les services mixtes :

· Les services purs sont essentiellement issus du travail

à l'instar des activités de conseil et de l'ingénierie

financière ;

· Les services mixtes, quant à eux

résultent de la combinaison du travail et des biens d'équipement.

Ces services qui nous intéressent particulièrement

intègrent souvent des composantes technologiques complexes. Il s'agit

notamment des retraits d'espèces à partir des distributeurs

automatiques de billets.

b) Les caractéristiques des produits

bancaires

Les marchés des services sont des marchés en

pleine expansion, s'agissant des banques, les caractéristiques de leurs

produits peuvent expliquer cette expansion. On peut relever trois principales

particularités :

Ø Les produits bancaires sont

immatériels et donc intangibles. De ce fait, ils

regroupent les critères suivants :

· Ces produits ne sont pas sujets à l'usure et

ainsi leur vieillissement est lent

· Ils ne peuvent être stockés, ainsi l'offre

est limitée par les capacités de productions existantes

· Ils ne peuvent pas non plus être

protégés par des brevets et sont donc imitables

· Enfin, ces produits sont uniformes d'une institution

financière à l'autre, le processus de différenciation est

donc ici un enjeu majeur

Ø Les produits bancaires sont très souvent

conditionnés par des institutions de

réglementation bancaire ou fiscale. Celles-ci sont garantes de la

sécurité de l'épargne publique et renforcent le

caractère uniforme des produits concernés.

Ø Les produits bancaires sont en plus,

directement proposés à la clientèle.

Ainsi, la distribution ne s'effectue par le biais de grossistes, de revendeurs

etc. De ce fait, l'établissement d'une relation personnalisée

avec le client est d'une importance primordiale, car le client assimile, quel

que soit le canal de distribution employé, son interlocuteur à sa

banque.

2. LA DEMANDE BANCAIRE

La demande bancaire est spécifique et se définit

par quatre principales caractéristiques. Elle est

hétérogène, atomique, stable et parfois irrationnelle.

a) Une demande

hétérogène

La particularité des services et plus

particulièrement des services bancaires est la diversité de la

demande. En effet, l'hétérogénéité des

clients, le simple particulier à l'imposante multinationale,

déteint sur la demande des produits bancaires. Ainsi, la banque doit

créer une relation personnalisée avec ses clients. D'où

l'importance de la segmentation de la clientèle dans le marketing

bancaire.

b) L'atomicité de la

demande

Cette situation est plus accentuée dans le cas d'une

banque de détail qui s'intéresse singulièrement aux

particuliers. En effet, dans ce cas, la clientèle dispersée n'a

pas un réel pouvoir de marchandage et donc de pression. La situation est

différente lorsqu'il s'agit d'une banque d'affaires par exemple.

c) Une demande stable

La relation entre le banquier et son client, très

souvent basée sur la confiance, est stable du fait que les deux acteurs

tirent un avantage lorsque cette relation perdure. En effet, un client de

longue date est moins imprévisible et ainsi, jouit de privilèges

auprès de la banque. Par ailleurs, le caractère stable est ici

renforcé par la multiplicité de l'offre bancaire qui incite le

plus souvent les clients à n'avoir qu'une seule banque (one stop

shopping).

d) Une demande irrationnelle

Le domaine d'activité de la banque : L'argent, provoque

parfois chez les agents économiques des comportements des plus

irrationnels. Ainsi, les enquêtes de motivation mettent souvent en

évidence un décalage entre l'analyse rationnelle des besoins et

motivations et l'irrationalité des comportements monétaires et

financiers.

B. LE MARKETING MIX BANCAIRE

Le terme « marketing mix » apparait pour

la première fois dans les publications américaines en 1948, en

phase avec la popularisation du marketing et les premières tentatives de

définitions du champ de cette discipline39(*). Le plan de marchéage ou marketing mix

consiste à définir et à combiner des politiques

cohérentes et complémentaires en matière de produit, de

distribution, de communication et de prix. Selon KOTLER et DUBOIS (2003), c'est

l'ensemble des outils dont l'entreprise dispose pour atteindre ses objectifs

auprès du marché cible. Le marketing mix a été

popularisé par J.E McCarthy avec un classement portant le nom de

« système des 4P », en anglais Product, Price,

Promotion, Place. Le mix s'organise donc autour des variables

suivantes :

· Le produit : cette variable mix regroupe non

seulement les attributs tangibles et symboliques su produit et du service, mais

aussi le conditionnement, la marque et le développement éventuel

d'une gamme autour d'un produit de base. Ses caractéristiques

essentielles, son conditionnement, la marque, le service

après-vente ;

· Le Prix : cette variable mix souvent

négligée en marketing est portant la seule qui procure des

revenus à l'entreprise et celle qui est directement influencée

par la concurrence. Elle intègre le prix de vente, les remises, le

crédit accordé ;

· La communication : variable la plus

étudiée du mix, elle intègre la publicité, la

promotion des ventes, le marketing direct, la force de vente, les relations

publiques ;

· La politique de distribution : cette variable

regroupe toutes les décisions prises par l'entreprise pour assurer la

mise à disposition de son produit auprès de l'acheteur. Elle

comprend les canaux de distribution, la logistique, le merchandising (Ensemble

des techniques destinées à améliorer la

présentation des produits dans un espace de vente).

Pourtant, le marketing bancaire n'a pas intégré

ce système consacré, le mix bancaire se veut différent et

développe par ailleurs un plan de marketing différent.

1. LES 2P ET LES 2C DU MARKETING BANCAIRE

Il s'agit du Produit, du Prix, de la Communication et de la

Commercialisation40(*).

· Le Produit : la stratégie

marketing s'attardera sur la création de nouveaux produits (besoins

nouveaux de la clientèle, innovation technologique) et de l'entretien

des produits existants (maintien de la qualité du

produit-service) ;

· Le Prix : son rôle est

limité dans la stratégie car les prix sont souvent fixés

ou surveillés par les autorités monétaires ou par la

profession bancaire elle-même ;

· La communication : la banque doit

communiquer à l'intérieur comme à l'extérieur mais

surtout se construire une image de marque, une identité

différente de ses concurrents ;

· La commercialisation : elle permet

d'adapter les circuits de distribution aux préférences des

clients et d'être de plus en plus proche de lui. Ainsi elle

intègre la création ou l'extension d'un réseau de

guichets, la restructuration ou la modernisation du réseau et

l'utilisation de nouveaux canaux de distribution.

2. LES ETAPES DU PLAN DE MARKETING BANCAIRE

Le plan marketing est une prise de décision consciente

et explicite à priori. Il indique également, les chances

d'atteindre les buts visés, la meilleure façon d'y parvenir et le

prix à payer. Par ailleurs, un plan de marketing bien

élaboré doit correspondre aux critères de décisions

choisis et respecter les principes de cohérence, d'adaptation et de

sécurité.

Le plan de marketing bancaire comporte les étapes

suivantes selon Sylvie de COUSSERGUES(2002) :

· L'analyse des données externes (segmentation de

la clientèle) et des données internes (moyens humains et

techniques) ;

· La fixation des objectifs commerciaux ;

· La mise au point de programmes d'action ;

· Le contrôle des résultats.

CHAPITRE II: LA BANQUE A DISTANCE

I. LA DISTRIBUTION BANCAIRE

Contrairement aux produits, les services sont très

souvent distribués par les producteurs de services eux-mêmes. La

politique de distribution consiste à choisir un (ou plusieurs) canal de

distribution et à constituer un réseau compte tenu des

stratégies suivies. Il s'agit donc de choisir le

meilleur circuit pour toucher un maximum de consommateurs au moindre

coût. Un canal de distribution est l'ensemble des intermédiaires

(négociant, grossiste ou détaillant) situés entre le

producteur et l'utilisateur final. Mais dans la logique des services et en

particulier des services bancaires, la banque est responsable de la

distribution de ces produits auprès de ces clients. Il s'agit pour elle

de se démembrer en de petites unités où le client pourra

recevoir la même qualité de service.

Très souvent, l'entreprise de service ne se rend pas

compte de nombreux obstacles de son réseau de distribution. Il existe

de nombreux freins entre son client et lui qui peuvent convaincre celui-ci de

rejoindre les concurrents si le système est trop lourd. En effet, un

client qui doit se déplacer un jour précis, à une heure

précise et qui doit passer par différents services

(enregistrement, caisse, vérification/contrôle et livraison), ses

services pouvant être encombrés de files d'attente, juste pour se

faire renouveler une carte d'abonnement téléphonique, devient

très vite excédé et peut très bien prendre un

abonnement ailleurs.

PEPPERS et ROGERS (1998) affirment donc que le réseau

de distribution ne doit pas devenir un obstacle. Ainsi, la banque moderne doit

adapter sa stratégie de distribution et faire face aux nouveaux

défis tels que la technologie.

A. LES DEFIS DE LA DISTRIBUTION BANCAIRE

La fonction de distribution dans le secteur bancaire a connu

une évolution qui rivalise avec l'évolution des services

proposées par ces banques. Ainsi, les canaux de distribution se sont

démultipliés et leur gestion est de plus en plus

délicate.

1. LES CANAUX DE DISTRIBUTION

a) L'HISTORIQUE DE LA

DISTRIBUTION

Schéma : Les étapes de

l'évolution de la relation client-fournisseur.41(*)

Dans la relation du client avec son fournisseur, le

fournisseur roi a cédé peu à peu la place au client roi,

à qui on doit accorder une attention particulière. Ainsi,

dès la cinquième période, l'entreprise doit

fidéliser le client et construire une relation stable et durable car

toute perte d'un client s'avère préjudiciable pour

l'entreprise.

L'évolution de la distribution s'est faite avec celle

du marketing, ainsi, depuis 1970, on est passé du marketing de l'offre

à l' e-marketing. En 1990, la distribution prend une place

primordiale dans le marketing. C'est l'ère du marketing management de la

distribution. Ainsi, l'ère du « client roi » qui est

plus rare, plus volatile, plus informé, plus sollicité et donc

plus exigeant préoccupe les dirigeants des banques42(*). A la fin du XXe

siècle, la distribution devient le fer de lance de la démarche

marketing. Le directeur d'une Institution Financière allemande s'est

exprimé ainsi « le réseau au service du client, le

siège au service du réseau ». Enfin en 2000,

l'avènement de l'e-marketing apporte au client des produits

« sur mesure ». D'autre part, une distribution TRIPLE

A : « Anywhere, Anyhow, Anytime »43(*) est réclamée par

le client au fait des nouvelles technologies.

D'ailleurs, M. BADOC, B. LAVAYSSIERE et E. COPIN (1998), en

insistant sur la distribution de futur ou encore la distribution technologique

définit quatre principaux défis qui sont :

· Le défi économique qui fait

naître des préoccupations en matière de coût des

différents canaux de distribution et des réseaux qui entame

considérablement la rentabilité globale de l'institution ;

· Le défi commercial qui place

l'établissement financier dans une situation délicate face aux

attentes d'une clientèle hétérogène (particuliers,

PME, professionnels...) et ondoyant (les besoins de disponibilité, de

tarification adaptée et du sur-mesure) ;

· Le défi de la concurrence

impulsé principalement par les mécanismes de concentrations, les

effets de la mondialisation etc. ;

· Enfin le défi lié à la

technologie qui demeure un vecteur incontournable dans la nouvelle

distribution et dont l'évolution pourrait fortement influencer le poids

des réseaux dans les charges.

b) L'IMPACT DE LA TECHNOLOGIE

La technologie dans la distribution bancaire est un

donné primordial. En effet, les banques se doivent de suivre les

nouvelles technologies et doivent donc s'adapter en conséquence. Cette

ruée vers le tout-technologique n'est pas cependant une panacée,

car elle induit de forts coûts en matière d'investissement et en

matière de formation du personnel en charge des supports technologiques.

En plus, l'innovation est devenu vital pour garder sa place dans le place, il

faut « innover pour réveiller, étonner et

conquérir son client, tel est le challenger à

relever »44(*)

Trois grandes périodes permettent de saisir

l'introduction progressive des nouvelles technologies dans la servuction de la

banque45(*).

· Entre 1970 et 1980, l'apparition de la banque hors

agence avec la multiplication des DAB et des GAB.

· La fin des années 1980 et le début des

années 1990 voit le développement du concept de la banque

à domicile sous forme de serveurs vocaux et de vidéotex

permettant aux clients d'être servis chez eux.

· La deuxième partie de la décennie 90 se

place sous le signe de la banque à distance et de la banque

virtuelle : relation excluant tout contact physique.

Le défi technologique et l'émergence de la

banque robotisée

Réticences face à la technologie :

Intégration des technologies

PRODUIT

TECHNOLOGIES

DISTRIBUTION

COMMUNICATION

PRIX

· Désintermédiation

· Nouveaux entrants

· Lieux de vente virtuels

· Contact permanent avec le client

· Force de vente assistée par ordinateur

· Nouveaux canaux de distribution

· Nouveaux services et produits

· notion du « sur mesure »

· Service après-vente en ligne

· moyens de paiement électronique

· prix spécifique

· paiement pluri-devises

· analyse du comportement d'achat

· questions juridiques et fiscales

· Nouveaux supports publicitaires

· couverture mondiale

· publicité interactive

· généralisation de l'information

Schéma : influence de la

technologie sur le marketing mix adapté d'après Arnaux DUFOUR, le

cybermarketing : intégrer dans la stratégie de l'entreprise,

QSJ, N°3186, PUF.46(*)

2. LES CANAUX DE DISTRIBUTION BANCAIRE

La distribution des banques

1. Les agences

Les agences représentent la banque traditionnelle. Le

réseau des agences est primordial pour la banque de détail.

Celle-ci se doit d'entretenir un réseau d'agences dense et

géographiquement bien réparti, ceci pour renforcer sa

notoriété et refléter une image de proximité avec

ses clients47(*). En

somme, l'agence est au coeur de la distribution des banques de

détail.

2. La banque à distance

La banque à distance doit son émergence à

deux principaux objectifs 48(*):

· La demande d'une production de services bancaires sur

mesure liées à l'informatisation des moyens d'accès

à ces services

· La recherche d'une meilleure rentabilité

basée à la fois sur les avantages financiers de ce nouveau mode

de distribution de services et sur l'adjonction d'une activité dont le

coût marginal sera limité à terme.

§ L'internet

« Internet remet en cause les positions

concurrentielles : certaines entreprises en profiteront, d'autres

disparaîtront », cette affirmation de KOTLER & DUBOIS

(2003) montrent que l'internet est devenu un canal incontournable pour les

entreprises.

«Internet sera le marché financier de demain et

pour en tirer profit, les banques doivent préparer leur stratégie

dès aujourd'hui»49(*). L'avènement du commerce électronique

se caractérise par un changement dans le comportement d'achat et

même d'utilisation des produits et des services par les clients. Ainsi

internet qui s'est développé .... Par ailleurs; le commerce

électronique représente de nos jours un secteur qui connaît

une expansion vertigineuse. En Europe, on estime à plus de 20% la

croissance en chiffre du commerce électronique, cette estimation serait

encore plus importante pour les Etats Unis. En 1999, Qualisteam

dénombrait déjà 3200 banques présentes sur

internet.

Encadré N° 1 :

Expérience de l'échec d'une banque par internet50(*)

Après une mauvaise expérience de la banque par

internet, exemple de la SFNB (Security First Network Bank)

créée en octobre 1995 à Atlanta comme une banque

virtuelle : on s'est rendu compte que les consommateurs avaient besoin de

voir l'enseigne et de pouvoir se déplacer dans les locaux en dur. Ce

postulat ignoré au départ, a donné naissance à une

agence appelé «City Office » dans

laquelle le client ne trouve pas de «guichetiers ». Il rencontre

des experts technologiques qui l'aident à surfer sur internet et des

distributeurs automatiques extérieurs permettant de traiter rapidement

des opérations courantes.

La banque a donc dû se mettre à jour et

créer un portail sur d'internet. Ainsi, la présence sur internet

est devenue au fur et à mesure une nécessité

stratégique.

L'internet semble un canal plus performant, il a

révolutionné la relation client client/banque. Ainsi, la banque

par internet détruit les piliers de la banque traditionnelle qui sont la

proximité géographique et le contact direct avec la

clientèle (guichet, rendez-vous spontané ou provoqué).

§ Les distributeurs automatiques de billets ou les

guichets automatiques de banque

§ Le téléphone ou call center ou

téléopérateurs

§ Le téléphone mobile (SMS et autres)

§ Le minitel et l'audiotel

§ La télévision interactive

§ Les assistants personnels (PDA)

a. Avantages et inconvénients

La carte bancaire est l'une des formes actuelles de la monnaie

scripturale (monnaie qui circule par jeux d'écritures), les autres

monnaie de ce type sont : le cheque bancaire et le virement bancaire.

a. Les types de cartes

Les cartes bancaires se différencient les unes des

autres par trois principaux critères que sont : la fonction, l'organisme

émetteur et enfin les caractéristiques techniques.

Selon leur fonction, on peut distinguer 51(*):

· La carte de retrait : elle

permet de retirer de l'argent des Distributeurs Automatiques de Billets (DAB)

et des Guichets Automatiques de Banque (GAB). Selon, les

caractéristiques, certaines cartes peuvent être utilisées

que dans les Distributeurs Automatiques de Billets (DAB) de l'organisme teneur

du compte alors que d'autres permettent des retraits dans l'ensemble des

distributeurs ; c'est-à-dire dans le pays ou à

l'étranger. Les cartes de retrait sont le plus souvent gratuites ou la

facturation est ici limitée à un coût négligeable.

· La carte de paiement La carte

de paiement nationale qui permet non seulement le retrait d'argent

auprès des DAB-GAB et réalise le paiement avec débit

immédiat ou différé (le débit est le plus souvent

mensuel) dans le pays d'origine. La carte de paiement internationale (VISA ou

MASTERCARD) quant à elle permettra des retraits et des paiements

à l'intérieur du pays et à l'étranger. Celle-ci

peut être assortie de services d'assistance et d'assurance.

· La carte de crédit qui

permet d'obtenir des avances de fonds. Ces avances ne pouvant dépasser

le plafond de la ligne de découvert négociée au

préalable avec la banque. Généralement, les cartes de

paiement permettent d'accéder à un système de

crédit personnel lié à la possession de cette carte. Ces

cartes n'apportent en fait comme crédit que le délai qui existe

entre l'achat et le débit au compte du titulaire. Par ailleurs, il

existe des cartes dites accréditives qui uniquement des cartes de

crédit utilisables au sein du groupe de magasins qui les ont

émises52(*).

b. L'interbancarité

En France, un protocole d'accord pour la création d'un

système national de paiement par carte entre toutes les grandes

institutions financières et bancaires françaises est signé

en juillet 1984 et en décembre 1984, un Groupement

d'Intérêt Economique (GIE) carte bancaire est mis en place. Les

partenaires de cet accord sont, outre l'ancien réseau carte bleue, la

banque de France, les banques populaires, les caisses d'épargne

« écureuil », les chèques postaux, le

crédit agricole, le crédit mutuel ainsi que certaines banques

spécialisées.

c. La carte bancaire est-elle une monnaie

électronique?

La nature de la carte bancaire reste toutefois sujet à

controverses. En effet, la carte bancaire est elle une monnaie

électronique ? A cette interrogation, plusieurs arguments

permettent d'affirmer que la carte bancaire n'est pas une nouvelle forme de

monnaie. Selon GOUX (1998), la carte de paiement immédiat ou

différé fonctionne comme un ordre de virement. On pourrait

même l'assimiler à un "chéquier électronique".

Pourtant ce n'est qu'un moyen de circulation de la monnaie scripturale et non

une nouvelle forme monétaire. Par ailleurs, la carte à puce

rechargeable (exemple de la carte i-card proposée par Afriland First

Bank au Cameroun) correspond à une opération de retrait de

monnaie scripturale lors de son chargement et à une opération de

virement lors de son déchargement. Dans ce cas, certains ont

utilisé l'expression de " porte-monnaie-électronique" mais

finalement ce n'est tout encore qu'un moyen de circulation de la monnaie

scripturale, même si cette circulation est temporairement

arrêtée lorsque la monnaie réside dans la carte.

* 1 Commission Bancaire de

l'Afrique Centrale.

* 2 Source : documents de la

COBAC, décembre 2005.

* 3 Philipe KOTLER & Bernard

DUBOIS, Marketing Management, 11e édition, Pearson

Éducation, Paris, 2003.

* 4 Pierre VERNIMMEN, Finance

D'Entreprise, éditions Dalloz, 6e édition, 2005.

* 5 Catherine HAZART,

« la qualité de service, un défi pour

l'agence », Bimagazine, N147, janvier 2005.

* 6 J.F Verdie, « les

incidences des nouvelles technologies sur les activités des banques et

de la finance », GESTION 2000 N°4, juillet-août 1997.

* 7 Sylvie de COUSERGUES, supra.

* 8 D. VILLATES, "Demain, la

banque à distance", BANQUE, octobre, N° 585, 1997,68-70.

* 9 « Accroître

la rentabilité client : fantasme ou

réalité ? », Bimagazine (Banque et Informatique

Magazine), N°138, janvier 2003.

* 10 J. RICHER,

« Vers la banque multicanal », Banque, N° 588, ,

68-70.

* 11 Y. CHIROUZE, Le Marketing

Stratégique : Stratégie, Segmentation, Positionnement,

Marketing-Mix et Politique d'Offre, Ellipses, collection Enseignement

Supérieur Tertiaire, Paris, 1995.

* 12 Y. CHIROUZE, supra.

* 13 J. BRUANT, les enjeux de

la segmentation dans la relation client, Ecole des mines : groupe HEC.

* 14 Sylvie de COUSERGUES,P

209.

* 15 Sylvie de COUSERGUES,

idem.

* 16 Nathalie Daley, La banque

de détail en France : De l'intermédiation aux services, CERNA

(Centre d'économie industrielle), février 2001.

* 17 Valérie MUSSET, la

Socio-Style mania, alterna, mars 2002.

* 18 Le mode de vie (ou style

de vie, ou encore lifestyle en anglais) est la manière de vivre -

d'être et de penser - d'une personne ou d'un groupe d'individus. C'est

son comportement quotidien, sa façon de vivre autour et pour certaines

valeurs.

* 19 Sylvie de COUSERGUES,

idem.

* 20

www.btsac.com, la segmentation et la

typologie.

* 21 Aurélie

Charpentier, Les stades de vie, nouveau mode de segmentation,

Marketing Magazine N°99, novembre 2005.

* 22 Publication de

l'Association Professionnelle des Banques du Maroc (APBM).

* 23 Philipe KOTLER &

Bernard DUBOIS, Marketing Management, 11e édition, Pearson

Éducation, Paris, 2003.

* 24 J. LENDREVIE & D.

LINDON, Mercator, 6 e edition, Dalloz, Paris, 2000.

* 25 J-P. BENARDET, A. BOUCHEZ,

S. PIHIER, Précis de Marketing , 2e édition,

Paris,2001.

* 26 P. Eiglier, E.Langeard et

V. Mathieu, «Marketing des services», in Encyclopédie de

Gestion, Economica, Paris, 1997.

* 27 Stanley PALIWODA,

International Marketing, 2e édition, Butterworth Heinemann,

coll. The Marketing Series, Somerset, 1993, P17.

* 28 P. Eiglier, E.Langeard et

V. Mathieu, ibid.

* 29 Don Peppers & Martha

Rogers, le One to One : Valorisez votre capital-client, Nouveaux Horizons,

Les édition D'Organisation, Paris, 1998.

* 30 Idem, P 248.

* 31 V.Fuchs, The Service

Revolution, New York, Colombia University Press, 1968. In P. Eiglier,

E.Langeard et V. Mathieu,.

* 32

www.abcmarketing.fr, le

marketing des services

* 33 J. LENDREVIE & D.

LINDON, ibid.

* 34

www.marketing-etudiant.fr,

Slimouch, Le marketing sectoriel.

* 35 Laure Deschamps,

Banque-Assurance : les quatre lois de l'innovation in Marketing

Magazine N°82 - 01/12/2003.

* 36

www.marketing-etudiant.fr,

le marketing sectoriel.

* 37 El Khoutabi Adil, La

pratique du marketing dans les banques marocaines, Mémoire de fin

d'étude, 2004.

* 38 Sylvie de COUSSERGUES,

GESTION DE LA BANQUE : du Diagnostic à la Stratégie,

3e édition, Paris, 2002, P205.

* 39 M. FILSER,

«Marketing -mix», in Encyclopédie de Gestion, Economica,

Paris, 1997

* 40

www.marketing-etudiant.fr,

BENMESSAOUD MED, le marketing des services : aperçu sur le

marketing bancaire.

* 41 J. Bruant, LES ENJEUX

DE LA SEGMENTATION DANS LA RELATION CLIENT, HEC-MINES.

* 42 M. BADOC, B. LAVAYSSIERE

et E. COPIN, E-MARKETING DE LA BANQUE ET DE L'ASSURANCE : Innovation

technologique et mutation marketing, édition d'organisations, 1998,

Paris.

* 43 Le client veut veut

pouroir opérer où il veut, quand il veut et par les moyens qu'il

a choisis.

* 44 L. DESCHAMPS,

BANQUE-ASSURANCE : LES QUATRE LOIS DE L'INNOVATION, Marketing

Magazine, N°82 du 01/12/2003.

* 45 M. BADOC, B. LAVAYSSIERE

et E. COPIN, idem.

* 46 M. BADOC, B. LAVAYSSIERE

et E. COPIN, idem.

* 47 Sylvie de COUSSERGUES,

ibid.

* 48 A. CAPIEZ, BANQUE A

DISTANCE ET PILOTAGE BANCAIRE, Revue Gestion 2000, N° 6,

Novembre-Décembre 2001, P 15-31.

* 49 Y. MIROCHNIKOFF,

L'OFFRE DES BANQUES S'ETOFFE, Banque Magasine, N° 603, Mai 1999.

* 50 M. BADOC, B. LAVAYSSIERE

et E. COPIN, idem.

* 51 J-F. Goux, Economie

Monétaire & Financière : théories, institutions,

politiques, Economica, 3e édition, Paris, 1998.

* 52 L. BERNET-ROLLANDE,

PRINCIPES DE TECHNIQUE BANCAIRE, DUNOD, 22e édition, Paris,

2002.

|