|

Université de Tunis

Ecole Supérieure

des Sciences Economiques et Commerciales de

Tunis

Mémoire de maîtrise en finance

Les déterminants de la volatilité des

cours

boursiers : Cas du marché boursier

tunisien

Elaboré par :

Linda BLANCO

&

Sarra NAJJAR

Sous la direction de :

Mme. Jihène

OUAKDI

A nos Familles nous dédions notre travail

Remerciements

A tous ceux qui nous ont soutenu à effectuer ce

travail, et qui nous ont facilité l'accès aux informations

nécessaires à l'accomplissement de cette recherche,

Ainsi qu'à notre Encadreur, Mme. QUAKDI

Jihène que nous remercions de nous avoir dirigés et de nous avoir

bien encadrés avec gentillesse et dévouement,

Aux membres du Jury qui nous ont accordé l'honneur de

bien vouloir accepter de juger ce modeste travail,

Permettez-nous de vous exprimer notre gratitude est nos vifs

remerciements.

SOMMAIRE

Introduction générale 1

Chapitre 1 : La volatilité des cours boursiers

3

Section 1 : concept de la volatilité 4

Section 2 : Les différentes approches de mesures

de la volatilité 6

1. Le Bêta 6

2. L'Ecart Type . 7

3. Le modèle GARCH 7

Section3: L'evolution des marchès financiers et

les crises financières 8

1. Les crises financières historiques 9

2. Crise actuelle 130

3. Conclusion 13

Chapitre 2 : Les déterminants de la

volatilité des cours boursiers 14

Section 1 : Les facteurs explicatifs structurels

15

1. La rentabilité 15

1.1 Les bénéfices 16

1.2 Les dividendes 17

2. Le ratio « cours / bénéfice par action

» 19

3. Effet de levier 20

Section 2 : Les facteurs explicatifs conjoncturels

21

1. Le taux d'intérIJt . 21

2. L'inflation 22

3. Les anomalies boursières 23

3.1 L'effet janvier : saisonnalité annuelle . 24

3.2 L'effet week-end ou effet lundi 25

3.3 L'effet taille . 26

4. Impact de l'arrivée de nouvelles informations en

particulier les annonces

macro-économiques 26

5. Effets de puissance (Leverage effects) 27

Chapitre 3 : Les déterminants de la

volatilité : Etude empirique 29

Section 1 : Le marché financier tunisien

8

1. Definition du mrché finncier tunisien 29

2. Les intervennts sur le mrché financier 29

3. La Bourse des Valeurs Mobilières de Tunis 30

3.1 Definition de la BVMT 30

3.2 Role de la BVMT 30

3.3 Organisation de la bourse 31

Section 2: Les Hypothèses 32

Section 3 : Méthodologie de recherche

33

Section 4 : Echantillon et statistiques descriptives

34

Section 5 : Choix et estimation du modèle

35

OETest d'homogénéité 35

2. Choix du modèle 36

3. Résultats de l'estimation du modèle . 36

Conclusion générale 38

Bibliographie

Annexes

Introduction générale

Le concept de volatilité est probablement un des sujets

qui suscitent le plus de recherches dans le domaine de la finance

mathématique. Cet intérêt pour la volatilité est

motivé par deux raisons importantes: (1) Le nombre de plus en plus grand

de compagnies utilisant les outils de gestion des risques et (2) Le grand

nombre de produits dérivés transigés dans les

marchés financiers mondiaux. Le prix juste d'un actif financier est

déterminé par un certain nombre de facteurs dont la

volatilité de l'actif sous-jacent. Tous ces facteurs sont directement

observés sur le marché mis à part la volatilité. De

même, quand une compagnie veut étudier son degré

d'exposition à un risque financier, elle doit être capable

d'évaluer la volatilité de chacun des biens qu'elle

possède.

En conséquence, tout investisseur cherchant à se

couvrir contre les différents risques afférant la variation des

valeurs des actifs, il aura à estimer les prix futurs de ces derniers.

Le problème qui se pose à ce niveau réside dans

l'estimation de cette volatilité qui est en fonction

de plusieurs facteurs.

C'est dans ce cadre que s'insère notre étude qui

a pour objectif d'analyser les différents déterminants de la

volatilité et d'étudier le degré d'influence de chacun

d'eux sur la variabilité des cours boursiers.

En d'autres termes, ce mémoire consiste à

trouver une meilleure estimation de la volatilité des cours boursiers

afin de mieux estimer leurs prix futurs et assurer ainsi une meilleure

préconisation contre le risque.

Une revue de littérature exhaustive, a montré

l'existence de plusieurs facteurs déterminants de la volatilité

des cours boursiers. Pour répondre, empiriquement, à notre

problématique nous avons considéré le cas du secteur

bancaire tunisien.

Le plan de cette étude est composé de trois

chapitres. Le premier chapitre expose, dans une première section, le

cadre conceptuel de la volatilité des cours des actifs boursiers. La

deuxième

section s'intéresse à quelques approches de

mesure de cette volatilité. Nous décrirons, dans une

troisième section le parcours qu'ont connus les différents

marchés financiers et les plus importantes crises financières.

Dans cette partie nous nous focalisons sur l'évolution de la

volatilité et sur son comportement durant ces crises, notamment, la

crise actuelle.

Le deuxième chapitre, quant à lui,

s'intéresse aux facteurs déterminants de la volatilité des

cours boursiers. La première section est consacrée aux facteurs

explicatifs structurels quant à la deuxième partie elle

consacrée aux facteurs explicatifs conjoncturels.

Sachant que ces facteurs déterminants de la

volatilité influencent la variation des cours boursiers dans des

proportions inégales nous essayons, dans le troisième chapitre

à travers une étude empirique, de mesurer le degré de

significativité de chacune de ces variables explicatives sur la

variabilité des cours boursiers.

Enfin, l'ensemble de ces travaux sera suivi d'une conclusion

générale dans laquelle nous développons les

différents axes de recherches futurs ainsi que les limites de cette

étude.

Chapitre 1 : La volatilité des cours

boursiers

Section 1 : concept de la volatilité

La volatilité peut être comprise comme

étant une valeur mesurant la proportion d'une valeur mobilière,

ou du marché, à varier significativement à la hausse ou

à la baisse. Plus un titre a tendance à varier fortement sur une

courte période de temps, plus il sera dit volatil. Pour les actions, la

mesure de la volatilité relative d'un titre par rapport à

l'ensemble du marché s'effectue à l'aide du bêta. Pour les

obligations, le concept de volatilité est relié à celui de

la duration. Il existe des définitions très précises de

certains indicateurs techniques de la volatilité. La volatilité

est considérée généralement comme l'écart

entre un prix de marché et les fondamentaux économiques qui

justifient rationnellement la valorisation de l'actif

considéré.

Pastre (2002) trouve cette définition rationnelle

seulement en apparence et surtout uniquement en statique. Son argument est

que la volatilité n'a de sens et d'impact sur

les mécanismes économiques qu'en dynamique. Selon Daly (1999), la

volatilité peut rtre définie comme la variabilité de la

variable sous considération. Plus la variable fluctue durant une

période, plus elle est censée être volatile.

La volatilité est associée à

l'imprévu, l'incertain et le risque. Pour le public

général, le terme est synonyme avec le risque. Ainsi une forte

volatilité est considérée comme un symptôme des

perturbations à cause desquelles les transactions des valeurs

boursières ne sont pas à leurs justes valeurs et le marché

de capital ne fonctionne pas bien comme il le faut.

La théorie moderne d'évaluation d'option (Modern

option pricing theory ), initié par Black et Scholes (1976), a

accordé un rôle central à la volatilité en

déterminant la juste valeur d'une option. Dans le formule

d'évaluation d'option de Black et Scholes, la volatilité de

rentabilité de l'actif sous jacents représente un

paramètre important. Elle est amplifiée par le fait qu'elle est

la seule variable qui n'est pas observable directement. Bien que la

volatilité réalisée puisse itre calculée à

partir des données historiques, une valeur théorique d'une option

dépend de la volatilité qui sera éprouvée dans le

futur sur sa durée de vie entière. Malgré un grand nombre

d'études menées sur ce sujet, les causes de la

volatilité des marchés financiers et monétaires

restent relativement peu connues.

Nous utilisons généralement deux types de

volatilité: (1) La volatilité historique, et (2) La

volatilité implicite. La volatilité historique est

calculée à partir des cours passés. Ainsi, pour estimer

empiriquement la volatilité du prix d'une action, nous devons observer

le prix de l'action en question dans des intervalles de temps fixe (exemple:

chaque jour, chaque semaine ou chaque mois). La volatilité implicite,

quant à elle, est calculée à partir du prix des options

existant sur le sous-jacent étudié (action, indice, etc.). Les

options se traitent toujours en considérant une date d'exercice future,

nous attribuons parfois à la volatilité implicite le rôle

prédicateur puisque que la valeur du jour de la volatilité

implicite annonce celle de la volatilité historique à venir. En

fait, le prix des options est toujours défini dans le présent par

des spéculateurs, qui réagissent en fonction de leurs jugements

et intuitions du moment.

Des études antérieures ont montré, sans

ambiguïté, que la volatilité implicite n'avait pas de

pouvoir prédictif, ni sur la volatilité historique, ni sur la

direction des prix. Selon Bruslerie 17[LCC),U/ IreReailiap iP

SliFiaWIsaMIIIpA1><laaa d'1><UlpT1><aaiRWiDna OESri[

Ia1><IP IIFKp 311><WFaiI financier à ses

déterminants dans le cadre d'un modèle d'évaluation

donné. Elle peut s'interpréter comme étant une estimation

contemporaine de la variabilité moyenne future de l'actif sous-jacent

par le marché. La volatilité implicite serait donc une estimation

actuelle ayant un contenu prospectif, toujours selon Bruslerie (1988).

/ 1paaaM21FISIiaNEMIRSprateurs sur le

marché influence la volatilité implicite des actifs. Lorsqu'une

action (indice) décolle et que sa volatilité implicite reste

basse, cela signifie que les opérateurs ne s'affolent pas du tout et

qu'ils se sentent confortables avec le décollage des prix. Cela veut

donc dire que la hausse des prix génère un consensus et que peu

s'attendent à une flambée des prix ou à un brutal retour

en arrière. Inversement, si une action (indice) s'enfonce et que la

volatilité reste limitée, il y a fort à parier que la

tendance baissière va s'installer pour un bon moment.

Il existe plusieurs façons d'estimer la volatilité

implicite, selon le modèle d'évaluation, les types, les classes

et les séries d'actifs disponibles.

Section 2 : Les différentes approches de mesures

de la volatilité

1. Le Bêta

Le Brta est un instrument de mesure de la volatilité. Il

permet généralement d'apprécier la sensibilité d'un

actif par rapport à celle du marché. Le bêta peut

décrire :

La sensibilité des mouvements d'une action par rapport aux

variations de l'indice boursier.

La sensibilité des mouvements d'une SICAV par rapport aux

variations de l'indice boursier.

La sensibilité des mouvements d'une action par rapport aux

variations de notre portefeuille.

Etc.

Si une action à un brta de 1, cela indique

qu'elle est aussi volatile que le marché. Si le marché

augmente de 10%, l'action augmente de 10%. A l'inverse si le marché perd

10%, l'action perd 10%. Plus le brta est important plus la volatilité de

l'actif par rapport au marché est importante.

Si une action à un brta de 3, cela indique qu'elle est

plus volatile que le marché. Si le marché augmente de 10%,

l'action augmente de 30%. A l'inverse si le marché perd 10%, l'action

perd 30%.

Si une action à un brta de 0.8, cela indique qu'elle

est moins volatile que le marché. Si le marché augmente de 10%,

l'action augmente de 8%. A l'inverse si le marché perd 10%, l'action

perd 8%.

L'interprétation du béta dépend du taux

de corrélation entre l'actif étudié et l'indice de

référence. Ce dernier doit être significatif, nous

retenons, généralement, un niveau supérieur à

0.7.

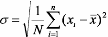

2. L'Ecart Type

L'écart type est un outil très utilisé

dans les études statistiques. Cet indicateur permet de mesurer la

volatilité d'un titre. L'écart type est

généralement utilisé pour la construction d'autres

indicateurs (exemple : les bandes de Bollinger).

Un écart type élevé indique que les

données sont dispersées et donc qu'il y a une volatilité

importante. Cela montre généralement un sentiment d'euphorie ou

de crainte sur les marchés. A l'inverse, un écart type faible

témoigne d'une faible volatilité et d'une bonne anticipation des

investisseurs (pas de surprise). Plus les cours s'éloignent de leur

moyenne c'est-à-dire plus la différence entre les cours et la

moyenne augmente, plus la volatilité est importante. L'écart type

correspond à la racine carrée de la variance. La variance est la

moyenne des écarts à la moyenne, le tout au carré.

L'écart type d'une action est calculé de la

manière suivante :

Où,

ó: Ecart-type ;

N : Nombre d'observations ;

: Rendement de l'action de la à t=i ; : Moyenne

mobile simple

Nous constatons souvent que les changements violents de prix

sont précédés par des zones où les prix sont peu

volatiles (et donc un faible écart type).

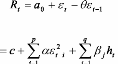

3. Le modèle GARCH

Le modèle ARCH a été introduit par Engle

(1982), il prend en considération la variabilité de la variance

des erreurs de régression. Bollerslev (1986) l'a développé

pour proposer le modèle GARCH qui a été très

utilisé dans la littérature pour modéliser la

variabilité de la volatilité des

actifs financiers dans le temps. Bollerslev, Chou et Kroner

(1992) ont présenté une large revue de la littérature

utilisant le modèle GARCH pour modéliser la volatilité des

variables financières tels que le taux de l'inflation, le taux de

l'intériJt, le taux de change, les produits dérives etc.

Le modèle GARCH (p,q) sous sa forme générale

se présente comme suit:

Avec est le rendement du jour t, est la variance conditionnelle

des rendements. Cette

dernière s'exprime en fonction de ses propres valeurs

retardées et des valeurs retardées des carrées des

innovations dans le processus des rendements.

Nous introduisons un terme moyenne mobile d'ordre 1 dans

l'équation de la moyenne pour prendre en considération les

autocorrélations entre les rendements résultants des transactions

asynchrones (Scholes et Williams(1977)).

Section 3 : l'évolution des marchés

financiers et les crises financières :

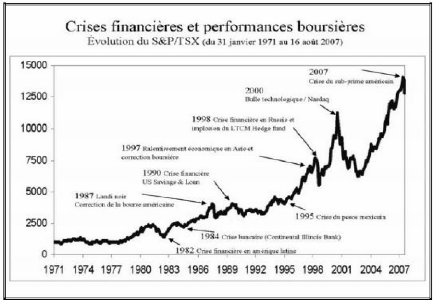

La volatilité des cours boursiers qui semble

aujourd'hui exceptionnellement forte, a pourtant de nombreux

précédents historiques. Elle se manifeste par des bouffées

dont la périodicité n'a rien de cyclique.

Graphique 1 : Les crises financières et performances

boursières.

Les grandes vagues de hausse et de baisse observées sur

plusieurs années se composent en fait dÇn petit nombre de

variation extrr~me concentrée sur quelques séances. Les pics dont

ne rend pas compte la théorie du marché financier, s'explique

à la fois par l'absence de constantes fondamentales, ou d'échelle

intrinsèque en économie, par les caractéristiques

techniques des marchés financiers et plus précisément par

la volatilité de la valeur fondamentale des actions.

Dans cette section nous allons, dans un premier temps,

évoquer les différentes crises financière historiques et

leurs impacts sur la volatilité des cours boursiers. Dans un second

temps, nous aborderons la crise actuelle et son impact sur l'évolution

des marchés financiers.

1. Les crises financières historiques

Concrètement, l'histoire récente regorge de crises

financières qui ont eu un impact régional ou mr me

international. Ce qui est intéressant est que l'on peut

trouver le pays d'origine de

chacune de ces crises. Prenons par exemple la crise de la

dette des pays Latino américains, qui débuta au Mexique en 1982.

Celle-ci pourrait être vue comme un choc commun subi par des

économies trop endettées suite à la hausse des taux

d'intérr~ts mondiaux. Cependant, il y a toujours un

événement déclencheur dans un des pays qui fait en sorte

qu'un mouvement de panique se crée chez les investisseurs.

Il y eu aussi le Système Monétaire

Européen (SME ou ERM #177; Exchange Rate Mechanism) qui est en quelque

sort l'ancr~tre de l'Euro. Contrairement au modèle actuel à

l'intérieur de l'Union Européenne, le SME n'était pas

conçu pour avoir un taux de change fixe entre les devises

européennes, mais les pays membres finirent par s'y résoudre car

ils ont cru qu'un taux fixe apporterait de la stabilité et de la

croissance. Due à plusieurs incohérences entre les

différentes économies membre du SME et le manque de

volonté de réaligner les parités, les spéculateurs

se mirent à parier dès 1992 (pari où il est impossible de

perdre lorsque la parité est fixée) que quelques devises

principales de cette union monétaire allaient devoir être

dévaluées. Les spéculateurs attaquèrent les pays

qui avaient de faibles performances économiques. Le pound britannique et

la lire italienne ont été attaquées suivi des devises

françaises et irlandaises (Eichengreen, Rose et Wyplosz, (1996)).

Finalement, le SME régla la crise en élargissant

les bandes de la plupart des devises de 2.5% à 15%. Ce qui fut efficace

pour réduire la propagation de la crise sur le continent

européen. Ensuite, le Mexique se retrouva encore une fois dans la mire

des spéculateurs en 1994 lorsque ceux-ci se mirent à croire que

le Peso était surévalué et que le gouvernement ne faisait

rien pour corriger la situation. Suite au manque de crédibilité

des politiques gouvernementales, les investisseurs retirèrent leurs

devises du pays. Arrivé à un point où elle ne

possédait plus suffisamment de réserves, la Banque Centrale a

dû dévaluer le Peso en décembre 1994. Plutôt que de

calmer les marchés, cette dévaluation a eu pour effet d'augmenter

le rythme de la sortie des capitaux non seulement du Mexique, mais de plusieurs

pays d'Amérique Latine surtout ceux pris avec un déficit du

compte courant.

Par la suite, il y a eu la crise asiatique. Selon Krugmann

(1997), celle-ci s'explique en partie par l'éclatement d'une bulle

spéculative due à l'excès de confiance du miracle

asiatique. Puisque les investisseurs avaient beaucoup d'espoir en certains pays

de cette région, il y a eu un

boom de prêts en dollar US qui est venu financer en

partie la croissance mais également la spéculation

boursière et immobilière. Toujours selon Krugmann (1997), la

crise asiatique est essentiellement un effondrement des marchés

boursiers et de l'immobilier qui ont entraîné dans leur chute le

secteur bancaire. Ce dernier dépendait fortement des prits à

court terme qu'il avait fait pour financer la spéculation dans ces deux

marchés.

Les premiers contrecoups de la crise asiatique se sont fait

sentir entre autres en Russie par la diminution de ses exportations, dès

l'automne 1997. Ensuite les problèmes s'accumulèrent pour le

gouvernement Yeltsine qui avait des problèmes à payer ses

employés et à tenir ses obligations auprès des

créanciers privés. Les investisseurs ont vu d'un mauvais oeil le

fait qu'il n'y avait pas eu de réformes économiques solides, donc

plusieurs actifs étrangers ont été liquidés

à rabais et cette sortie rapide de capitaux força une

dévaluation du rouble le 17 août 1998 avant de voir la valeur de

la monnaie tomber encore plus le 25 août. La spéculation et le

climat d'investissement peu favorable qui se sont installés après

la crise asiatique sont également à blâmer pour la chute du

rouble.

Mais la crise financière que nous traversons

aujourd'hui, est sans doute sans précédents. Qu'arrive-t-il et

pourquoi, où en sommes-nous?

2. Crise actuelle

La volatilité sur les marchés a crû de

façon importante au cours de ces derniers mois. Nous traversons

actuellement une période de turbulence qui se répercute sur

l'ensemble des marchés financiers et des classes d'actifs.

Le parcours de volatilité excessive qu'ont

récemment connu les marchés des capitaux est

caractérisé par des hausses et des baisses déconcertantes.

Le graphique(2) illustre la hausse de la volatilité des marchés

boursiers au cours de la dernière année. L'indice de

volatilité du Chicago Board Options Exchange (CBOE ) mesure

l'augmentation marquée des fluctuations du marché boursier

américain. Cet indice ayant plus que doublé par rapport à

ses niveaux très bas en mai 2007. Cette tendance s'est

répétée dans les marchés boursiers du monde

entier.

Graphique2 : Indice de volatilité du CBOE

Pourquoi ce vertigineux parcours est-il survenu? Les causes

sous-jacentes sont la chute de la croissance économique

entraînée par la crise des prêts hypothécaires

à risque élevé et l'incidence de celle-ci sur les

marchés du crédit. Les principales banques des États-Unis,

de l'Europe et, dans une moindre mesure, du Canada, ont absorbé

près de 200 milliards de dollars américains en radiations

entraînées par cette crise, et leurs actions en ont payé le

prix. À titre d'exemple, les actions des banques américaines ont

dégringolé de 3 7,54 % durant l'exercice terminé le 29

février 2008. Bien que ce repli ait principalement touché les

actions des banques et des prêteurs régionaux se concentrant

uniquement sur le financement hypothécaire, la dégringolade des

actions des banques américaines a causé beaucoup de tort et elle

fait persister l'inquiétude quant aux événements à

venir.

La crainte pure susmentionnée est en grande partie

responsable de l'instabilité récente au sein des marchés

des capitaux. À long terme, les investisseurs des marchés sont

rationnels, mais lorsque les fluctuations sont extrêmes, ce sont leurs

émotions qui prennent le dessus. Lors des pics boursiers,

l'émotion se traduit par l'appkt du gain, mais lorsque les

marchés sont baissiers, c'est la peur qui règne, car les

investisseurs craignent le pire et deviennent moins enclins à courir des

risques.

Aujourd'hui et depuis l'an 2007 la crise est en

train de rentrer dans une phase nouvelle. En effet, la crise des

subprimes et la chute des marchés immobiliers ont conduit

l'économie mondiale dans une panique financière sans

précédent et dont le déroulement n'est toujours pas

terminé.

Mais, cette crise financière se double d'une grave

récession et certains experts ne sont pas loin de la comparer à

celle de la grande dépression de crash 1929 qu'a connu

la bourse de new York, dont les prix baissent de manière

catastrophique en raison d'un déséquilibre énorme entre le

nombre de vendeurs potentiels et celui des acheteurs devenus extrêmement

rare.

Ces crashs de 1929 et 1987 se présentent comme une

frénésie incontrôlable des acteurs boursiers entretenue par

des anticipations spéculatives. Cette spéculation, bien que

fondée sur l'analyse des valeurs des actions, tend à introduire

un écart entre réalité économique et la

représentation capitalistique des entreprises cotées en bourse

sont connu à cause d'une baisse tendancielle des salaires au cours des

trente dernières années, et que le prix de la nourriture augmente

en raison de la spéculation par les fonds de retraite, et surtout

à cause de l'augmentation du prix de pétrole, qui a fait fuir en

masse les compagnies automobiles comme Chrysler, Général Kotor,

Ford.

En effet en regardant attentivement le graphique 1 , nous

pouvons observer qu'à chaque crise tous semblaient nous annoncer la fin

du monde, il n'en a rien été. Les marchés ont toujours

fini par reprendre les points perdus et ont continué à

progresser.

3. Conclusion

En conclusion, la turbulence récente des marchés

boursiers montre de nouveau à quel point il est important

d'adhérer à une politique de placement préalablement

établie afin d'éviter de prendre des décisions

fondées sur l'émotion.

Nous pensons que les raisons de la variation de la

volatilité des marchés des actions tiennent d'un coté

à des facteurs structurels et de l'autre coté à des

facteurs conjoncturels.

Notre première partie du deuxième chapitre est

consacrée aux facteurs explicatives endogènes,

c'est-à-dire aux facteurs explicatives structurels, qui sont liés

la structure de l'entreprise elle-même, tandis que la deuxième

partie se cantonnera aux facteurs explicatives exogènes

(c'est-à-dire extérieurs au marché boursier,

économiques et sociopolitiques.

Chapitre 2 : Les déterminants de la

volatilité des cours boursiers

Section 1 : Les facteurs explicatifs structurels

1. La rentabilité

Le couple rentabilité-risque est à la base de

toute stratégie de gestion de portefeuille. Plus la rentabilité

moyenne d'un portefeuille est importante, plus son risque est

élevé. Et par risque nous entendons dire «volatilité

», qui semble être en relation étroite avec la notion de

rentabilité.

Alors en quoi consiste cette relation ? Et comment les

analystes expliquent-ils la volatilité des cours boursiers à

travers la rentabilité de l'entreprise ?

D'après Huu Minh Mai « plus une action est

risquée, plus l'investisseur espère gagner rapidement ».

Notamment, si le rendement s'accroît, le risque s'accroît à

son tour, comme le traduit le nuage des points dans la figure suivante :

Graphique 3 : risques en fonction de la rentabilité

La rentabilité de l'entreprise peut rtre

représentée sous plusieurs aspects, dont nous retiendrons les

bénéfices et les dividendes pour expliquer la volatilité

des cours.

1.1 Les bénéfices

Chaque firme génère des bénéfices,

ces derniers seront distribués aux actionnaires propriétaires de

l'entreprise. Quel est alors le lien entre les bénéfices et le

cours d'une action ?

Les cours sont en fonction croissante des

bénéfices, plus ses derniers s'accroîent plus les cours

augmentent. Ceci s'explique par le fait que les flux des

bénéfices sont un critère de choix fiable pour les divers

projets d'investissements, l'investisseur choisit le projet qui dégage

le plus de bénéfice, et par conséquent la valeur de

l'action sera liée aux flux de bénéfices qu'elle

réalisera.

Murphy (1968)1, à partir d'une étude

réalisée sur 203 sociétés américaines,

démontre une corrélation positive entre le taux de croissance du

cours des actions et le taux de croissance du bénéfice par

action. Le résultat se traduit par le graphe suivant :

Graphique 4 : Cours en fonction des benefices

1 Avancé par PRAT dans son ouvrage « La

bourse et la conjoncture », economica 1982 p 63.

Où,

Dans le même champs lexical, la relation

cours-bénéfices a trouvé son fondement empirique dans

d'autres études, celle réalisée par Richard A. Brealy

(1972), 2 qui a pu montrer que si les bénéfices

réels sont inférieurs aux prévisions, les cours baissent,

et que si les bénéfices réels sont supérieurs aux

prévisions, alors les cours des actions, dans ce cas, augmentent. Mais

cette approche de mesure n'est pas imparfaite vue qu'elle est fonction de

l'aptitude de l'investisseur à prévoir les

bénéfices.

Ces analyses ont démontré que le

bénéfice est l'un des facteurs déterminants de la

volatilité des cours boursiers.

1.2 Les dividendes

Peut-il y avoir une relation cours-dividendes ? Plusieurs

études ont été traitées concernant cette

relation.

Avant que le dividende ne soit distribué, le cours de

l'action comprend le montant du dividende, une fois distribué, le cours

de l'action diminue du montant correspondant au dividende par action. Le

versement du dividende, a pour effet que le cours de l'action baisse du montant

du dividende et a donc un impact sur les fluctuations des cours de la

bourse.

Sigalla, affirme même qu'il est possible de

prévoir les variations relatives des cours dans la mesure où nous

pouvons prévoir l'évolution relative des dividendes. Et ce, suite

aux résultats portant sur 155 actions côtées à terme

à la bourse de Paris de 1971 à 1976 qui ont montré une

forte concordance entre la volatilité des cours et celle des

dividendes.

Chenut a montré aussi la présence d'une

affinité entre les variations de cours et celles des dividendes,

à partir d'une étude portant sur 48 valeurs cotées

à terme à la bourse de paris de 1974 à 1979.

Walter, quant à lui, explique que le montant des

dividendes distribués varie en fonction des opportunités

d'investissement. En effet, pour l'entreprise, le choix de financement et

2 Dans son ouvrage : profit et risques à la

bourse, Dunod, Paris 1972

d'investissement est plus important que la décision de

distribution de dividendes. Selon lui, la valeur d'une action s'écrit de

la manière suivante :

P= [D+(r /K) (B-D)]

Où, B : bénéfice par action

D : dividende

K : taux de capitalisation du marché

R : taux de rentabilité des investissements

Dans ce cas, si:

(1) r>K c'est-à-dire le taux de rentabilité des

investissements est supérieur au taux de capitalisation du

marché, la firme ne doit pas verser de dividendes.

(2) r<K c'est-à-dire le taux de rentabilité des

investissements est inférieur au taux de capitalisation du

marché, il doit avoir une max distribution de dividende [B=D].

(3) r=K c'est-à-dire le taux de rentabilité des

investissements est égale au taux de capitalisation du marché,

dans ce cas la valeur de l'action n'est plus fonction de la capitalisation des

bénéfices.

Donc, selon Walter, la valeur de l'action n'est

en fonction du dividende distribué que dans le cas où le

taux de capitalisation du marché est différent du taux de

rentabilité des investissements.

Selon le modèle de Gordon et Shapiro :

Avec :

V valeur de l'action ;

D dividende de l'année retenue (généralement

le dernier exercice) ; K =taux de rentabilité exigé par les

actionnaires ;

g = taux de croissance des bénéfices.

Certains analystes, déduisent d'après cette

formule, que les dividendes versés sont les variables

déterminantes de la valeur des actions, donc plus les dividendes et leur

taux de croissance sont élevés plus la valeur de l'action est

élevée. Ceci est confirmé par Gorden et Shapiro mais

uniquement à court terme, ils affirment par contre, que la plus value

n'a pas d'incidence sur l'évaluation de l'action lorsque le flux de

dividendes est perpétuel.

Par contre Peyard (1974) conclu, à partir d'une

étude portant sur 210 sociétés cotées à la

bourse de Paris, qu'il n'y a p .

2. Le ratio « cours / bénéfice par

action »

Quelle relation existe entre le Price Earning ratio (PER) et la

variation du prix de l'action ?

La corrélation entre les bénéfices et le

cours d'une action est mesurée par le PER "Price Earning Ratio", qui est

égal au ratio cours/ BNPA ou encore Capitalisation boursière/

BNG.

Nous pouvons voir l'effet du Price Earning ratio (PER) sur la

volatilité des cours des actions sous deux angles. Le premier en le

définissant comme un outil qui sert à évaluer l'action et

à matérialiser sa valeur. Donc plus le PER est

élevé plus l'action a de la valeur. Le deuxième, en le

définissant comme un ratio qui permet de mesurer la capitalisation du

titre, c'est-à-dire le nombre de fois que le bénéfice est

contenu dans le cours, nous nous intéresserons donc à

l'effet de la variation du bénéfice. Le bénéfice

servant de base au calcul du PER est net d'impôts, il traduit

l'enrichissement de l'actionnaire durant l'année. Si le BPA augmente, le

PER diminue et inversement, si le BPA diminue, le PER augmente. En effet, les

titres ayant un PER faible ont des performances supérieures à

l'indice de marché, tandis que les titres à fort PER ont des

performances inférieures à cet indice. Selon l'étude

réalisée par Basu (1977) entre 1956-1971, à partir d'un

échantillon de 700 sociétés de NYS E, l'achat de titre

à faible PER permet d'obtenir une rentabilité supérieure

à une gestion indicielle passive.

Dans ces deux cas de figures la valeur du Price Earning ratio

(PER) affecte la volatilité de l'action.

Fama et French ont publié en 1992 une étude

célèbre remettant en cause le CAPM, surnommée depuis le

Brta is dead (l'article annonçant la mort du brta). Elle attribuait

l'essentiel des variations de prix, non au bêta, mais à deux

autres coefficients de marché à savoir :

(1) Le Price Earning Ratio (PER) et (2) le ratio capitalisation

boursière sur actif net (PBV). Cette remise en cause est

approuvée par Reinganum (1981).

Même si le Price Earning ratio (PER) est calculé sur

la base du bénéfice attendu et ne tient pas compte de son

évolution future, il a néanmoins un rôle dans la

volatilité des cours boursiers.

3. Effet de levier

Une des influences sur la volatilité à long terme

est le levier financier de l'entreprise (dettes/capitaux propres). L'effet de

levier se détermine à partir de la formule suivante :

: Rentabilité financière,

: Rentabilité économique,

I : taux d'intérrt réel,

D : Dette de l'entreprise,

KP : Capitaux propre de l'entreprise,

Levier financier : ,

Levier d'exploitation : R #177; i.

L'effet de levier de l'endettement est la différence

entre la rentabilité des capitaux propres et de la rentabilité

économique. Il résulte de la différence entre la

rentabilité économique et le coût de la dette et

dépend de la proportion de dette par rapport aux capitaux propres.

Christie et

Black ont identifié les pics de volatilité aux

déclins de cours boursiers en se basant sur les effets que le levier

financier de l'entreprise porte à la volatilité. L'argument est

essentiellement circulaire, parce que les déclins de cours boursiers

augmentent le risque financier, étant donné que le ratio

dettes/capitaux propres augmente. Cet accroissement du risque financier,

à son tour, augmente l'espérance de rentabilité de

l'action ce qui hausse le prix actuel du titre.

Schwert a donné la preuve d'une corrélation

positive entre le levier financier et la volatilité. Les

pics majeurs de volatilité ont été associés

à la Grande Dépression pendant les années 1930, la crise

de pétrole chez les pays OCDE en 1974, et le krach boursier Octobre

1987. Il a montré également que la volatilité de

production industrielle est le plus élevée durant les

récessions financières.

Les travaux de Merton et Schwert confirment mrme l'existence

d'une relation, entre la volatilité et le levier financier, positive.

Section 2 : Les facteurs explicatifs conjoncturels

La valeur d'un titre ne dépend pas uniquement

d'éléments ou de caractéristiques propres à ce

titre, mais aussi de plusieurs autres facteurs qui sont appelés

arguments extrinsèques ou facteurs conjoncturels et qui sont liés

à la conjoncture économique du pays, à l'évolution

du taux d'intérrt, à l'inflation, etc.

1. Le taux d'intér~

Le taux d'intérrt est une variable

macro-économique de premier ordre, qui sert selon Malkiel (2003) en

micro-finance de facteur d'actualisation des flux de dividendes futurs

déterminants la valeur fondamentale des actions. Son impact sur les

marchés boursiers est très important. En effet toute modification

des taux d'intérrt affecte directement ou indirectement la valeur des

titres qui sont cotés à la bourse.

Agilietta (2001) explique que les variations des taux

d'intérrt de la politique monétaire en vue notamment, de la

stabilité des prix, affectent le volume du crédit disponible qui

influence, à son tour, les prix des actifs financier.

C'est-à-dire que plus les crédits diminuent en raison de

l'augmentation du taux d'intérrt, plus les

investissements boursiers diminuent et plus, donc, la valeur des cours des

actifs diminue et vice versa.

D'un autre point de vue, la baisse des taux attire

l'épargne vers la bourse au détriment des banques, où les

comptes de dépôts n'offrent plus une rémunération

intéressante, inversement, une augmentation des taux rendra plus

attrayant les comptes de dépôt et fera fuir l'épargne de la

bourse.

Mais si l'on considère la relation directe entre les

actifs financiers et le taux d'intérrt, la valeur instantanée

d'une obligation à taux fixe, n'est en fait que l'actualisation au taux

d'intérrt du moment, des flux monétaires futurs

générés. Ainsi si le taux d'intérrt du

marché s'élève, la valeur de l'obligation diminue. Au

contraire si le taux d'intérrt sur le marché baisse, la valeur de

l'obligation sur le marché augmente. Pour les actions, la logique est

tout à fait similaire puisque qu'en ré

Quelques cas de figures témoignent de cet effet, en

1971 par exemple, sur le marché français, une haute conjoncture

et des facteurs favorables à certaines actions individuelles n'arrivent

pas à faire démarrer sérieusement la bourse. Ceci semble

rtre dI à la concurrence exercée par les obligations en raison

des taux d'intérrt élevés qui attiraient les acheteurs.

2. L'inflation

Les économistes appréhendent l'inflation comme

un phénomène, ou un processus qui se manifeste par des variations

aux niveaux des prix de biens et services et d'une baisse

généralisée de la valeur de la monnaie. C'est une

variable qui est en relation étroite avec le taux

d'intérrt et qui joue un rôle ambigu et parfois paradoxal sur les

marchés financier.

Plusieurs études antérieures, mettent en

évidence la relation des fluctuations boursière et celle de

l'inflation. Lintner, constate qu'il n'y a pas de corrélation entre les

taux de variation annuelle des prix de gros et ceux de l'indice

général du cours boursier. Suite à une étude aux

Etats-Unis (1900-1971) il a montré que les baisses de la croissance des

cours des actions pendant les périodes de déflation peuvent rtre

les mrme qu'en périodes d'inflation.

L'identité de Fisher stipule que le taux nominal de la

rentabilité d'un actif financier, tel que les actions, est égal

à la somme de l'inflation anticipée et du taux réel de

rentabilité de l'action. Son raisonnement se base sur le fait que les

sociétés ont la faculté d'intégrer l'inflation dans

leurs prix de vente ou dans la valorisation de leurs

actifs réels, et de ce fait, l'inflation pousse les cours boursiers vers

la hausse. Mais cette logique est remise en cause à court terme dans la

mesure où, l'inflation a des effets néfastes sur les entreprises,

qui n'arrivent pas à ajuster rapidement et correctement leurs prix et

leurs marges par rapport à la nouvelle situation. Par conséquent,

l'inflation aura souvent à court terme un effet négatif sur les

cours en bourse.

Or de multiples travaux empiriques dédiés

à la vérification de cette identité révèlent

que la relation entre la rentabilité nominale des actions et les

différentes composantes de l'inflation est opposée à celle

reflétée par l'identité de Fisher.

Fama (1981), postule que la relation empirique négative

entre les taux nominaux de la rentabilité des actions et l'inflation

n'est que le reflet du lien négatif entre cette dernière et

l'activité économique réelle. Selon lui,

l'introduction d'une variable d'activité économique, telle

que le taux de croissance du PIB ou de la production industrielle dans les

régressions, se traduirait par des résultats conformes à

l'identité de Fisher. Ainsi est née l'hypothèse dite proxy

de Fama et une multitude d'études justifient leurs résultats

empiriques par cette hypothèse.

Geske et Roll (1983), ont proposé un modèle

alternatif, dit de causalité inversée, selon lequel la relation

de causalité pourrait aller de la rentabilité des actions

à l'inflation et non pas l'inverse. Par ailleurs, ils attribuent

à la politique fiscale un rôle prépondérant dans

l'explication de cette relation négative inversée.

Les estimations obtenues sur des données relatives

à la zone euro et au Luxembourg sont plutôt en faveur du postulat

de Fisher. Ainsi, les actions offrent une protection contre l'inflation et

l'évolution de leur prix serait un indicateur avancé pour

l'inflation anticipée.

3. Les anomalies boursières

Depuis le début des années 80, de nombreuses

études financières se sont penchées sur les anomalies

boursières et ont montré que les rendements d'actions pouvaient

rtre anormaux,

exceptionnellement bas ou élevés, durant

certaines périodes de l'année et /ou selon la nature des

entreprises proprement dites. C'est ainsi qu'a été mise en

évidence l'existence dÇn effet taille, d'un effet lundi, d'un

effet jour férié ou d'un effet janvier.

3.1 L'effet janvier : saisonnalité

annuelle

Cet effet stipule que des actions ayant une rentabilité

plus faible que la rentabilité moyenne des derniers jours de

décembre se révèlent plus importantes en début de

janvier. Rozeff et Kinney, en 1976, ont fait une étude sur le

marché américain, et ce, durant la période de 1904

à 1974. Ce qu'ils ont trouvé c'est que les rendements boursiers

de décembre sont négatifs, alors que ceux de janvier sont

positifs. La rentabilité moyenne de la période

étudiée était de 3,5%, alors que celle des autres mois de

l'année a été de 0,5%. Ce phénomène

s'explique par diverses raisons.

Pour certains l'effet de janvier pourrait s'expliquer par les

nombreux employés qui touchent une prime de fin d'année et

s'empressent de l'investir en actions. D'autres évoquent les

gestionnaires de portefeuille qui sont rémunérés en

fonction de leur performance, ces derniers, souhaitant afficher de meilleurs

rendements de leurs portefeuilles, liquident les titres des entreprises les

moins connues pour ne présenter que les meilleurs investissements dans

leurs rapports annuels. Ceci engendre la diminution des cours des entreprises

de petite taille. En janvier, ils adoptent une stratégie agressive en

rachetant ces titres.

Une autre explication, avancée par Hamilton et

Jacquillat, est d'ordre fiscal, qui se base sur le tax-loss selling,

c'est-à-dire qu'en fin d'année, les investisseurs vendent les

titres ayant affiché un rendement négatif sur l'ensemble de

l'année. Ils réalisent ainsi des pertes en capital et par

conséquent ils diminuent l'impôt sur les bénéfices.

Et en janvier, pour réaliser des plus-values ils rachètent ces

titres qui, le plus souvent, appartiennent à des entreprises de petite

taille.

Rozeff et Kenny (1976) ont aussi expliqué ce

phénomène par un effet fiscal. Selon eux, le mois de janvier

marque le début de plusieurs évènements financiers et

informationnels. Ce mois correspond au début de l'année fiscale

pour les investisseurs et aussi le début de l'imposition sur les

bénéfices pour plusieurs sociétés.

3.2 I 'eILLt wIIN-end ou effet lundi

Les observations journalières des actifs financiers ont

permis de constater que la rentabilité du lundi est en moyenne plus

faible que les autres jours de la semaine et que donc la volatilité

était, en ce jour, plus élevée. L'origine exacte de cet

effet week-end ou effet du lundi ou encore effet jour de la semaine, est

difficile à expliquer.

Fama et French et Roll ont trouvé que la

volatilité sur la NYSE au cours des heures de transaction est beaucoup

plus grande que pendant les heures de non-transaction de weekend, ils ont donc

indiqué que les jours de transaction et non-transaction contribuent

à la volatilité.

En particulier, la volatilité boursière a

tendance à augmenter le lundi plutôt que d'autres journées

de la semaine, ceci reflète les mouvements de prix des titres qui se

basent sur des informations arrivées pendant une période de 72

heures les lundis, et seulement pendant une période de 24 heures pour

les autres jours de la semaine.

Certains auteurs évoquent que l'annonce des mauvaises

nouvelles est plus massive les lundis alors que les bonnes nouvelles

s'annoncent avant la fermeture du weekend. D'un autre côté,

Lakonishok et Maberly (1990), ainsi que Lakonishok et SMIDT (1998) expliquent

cet effet par la différence de comportement entre les investisseurs

individuels et institutionnels. Ces derniers prenant des décisions

d'investissement pendant la semaine alors que les premiers seraient

essentiellement actifs pendant le week-end.

D'un point de vue empirique, les résultats

démontrent la différence significative entre les rendements des

lundis et ceux obtenus les autres jours de la semaine. Le caractère

généralement supérieur des rendements du vendredi et la

corrélation souvent négative entre les rendements du lundi et

ceux du vendredi. D'après Ederingtin et Lee (1993) ces résultats

peuvent 1tre également constatés en envisagent la

volatilité puisque elle semble être plus importante le lundi que

le reste de la semaine et sa structure dynamique semble, elle aussi,

témoigner d'assez évident effets saisonniers.

3.3 / giiiiN Nailll

L'effet taille implique que la rentabilité des firmes

de petites tailles est supérieure à celle des firmes de grandes

tailles. Plusieurs se sont penchés sur ce sujet.

Banz (1981) en a été le pionnier. Il a

remarqué que les rendements des portefeuilles des plus petites firmes

étaient positives et que les rendements de ceux des grandes firmes

étaient négatifs. Et particulièrement en janvier, il a pu

être démontré de manière empirique que les actions

de sociétés de petite capitalisation faisaient

généralement mieux que le marché. De 1941 à 1981,

les sociétés américaines de petite capitalisation ont

ainsi affiché en janvier une performance de +8,06% contre +1,34%

seulement pour les sociétés du S&P 500. Par contre Hamilton

et Jaquillat ont montré que cet effet n'est observable sur le

marché français, qu'en dehors de la période de changement

d'année.

Roll (1983) l'explique par la sous estimation du risque

systématique lié à la faible transaction pour les

entreprises à faible capitalisation boursière.

4. ,P SEINEFIlgarUYOKIReYelles KIRP

INioWEIISIINiculIEUles annonces macroéconomiques

La relation entre l'information et les changements de prix est

centrale en finance. Une des hypothèses de l'efficience de marché

est que les investisseurs réagissent aux informations nouvelles qui

arrivent sur le marché ce qui engendre des variations de prix qui

reflètent les anticipations de ces investisseurs en termes de risque et

de rendement.

La littérature financière fait la distinction

entre l'information privée et l'information publique. L'information

publique est disponible à tous les intervenants sur le marché et

ne nécessite pas de transactions pour affecter les prix alors que

l'information privée est disponible pour un ensemble limité

d'investisseurs et elle se révèle par les transactions.

Plusieurs auteurs suggèrent que l'information

privée joue le rôle dominant pour expliquer les variations de la

volatilité et que l'information publique joue un rôle faible

(French et Roll (1986), Admati et Pfeiffer (1988) et Berry et Howe (1994)).

D'autres évoquent que c'est l'information publique et

non l'information privée qui constitue la source la plus importante de

volatilité (Jones, Kaul et Lipson (1994)).

A cet effet, Lamont et Lumsdaine (1998) qui ont utilisé

un modèle Garch pour étudier l'impact de l'annonce du

chômage et l'indice de prix à la production, ont trouvé que

ces annonces augmentent la volatilité des obligations et

génèrent des rendements anormaux positifs pendant le jour

d'annonce.

Quant à Mc Queen et Roley (1993), ils suggèrent

que les rendements des actions sont beaucoup moins affectés par les

annonces macro-économiques que ceux des obligations. Le seul travail qui

a étudié l'effet d'annonce macro-économique sur la

volatilité boursière est celui de Flannery et Protopapadakis

(2000). Ils ont étudié l'impact des annonces de dix sept

séries macroéconomiques sur le marché boursier

américain pour la période 1980-1996 à l'aide d'un

modèle MGarch. Ils ont trouvé que les annonces de certaines

variables macro-économiques influencent significativement les rendements

boursiers et leur volatilité. Ils ont trouvé que deux mesures de

l'inflation (indice de prix à la production et indice de prix à

la consommation) affectent les rendements alors que la balance commerciale et

les statistiques sur les nouveaux projets de construction de logement affectent

la volatilité conditionnelle.

1

ROsISROCRÇsIIRÇFIFRÇFlOL1-ITO1-IIIICRMENVIbROUq11-IIOJ P

1-Çt1-II1-IjROIId1-Il'aÇÇRÇF1-I31- I certaines

variables macro-économique et que cet effet ne persiste pas dans le

temps.

5. Effets de puissance (Leverage effects)

Un phénomène inventé par Black (1976)

sous le nom d'effet de puissance suggère que le mouvement du prix d'un

actif est négativement corrélé avec la volatilité.

Donc la baisse du prix de l'actif implique une puissance rehaussée de la

prime, ce qui demande cependant une plus grande incertitude et donc une plus

grande volatilité.

Des études empiriques rapportées par Black

(1976), Chirtie (1982), et Schwert (1989) suggèrent, cependant, que

cette puissance à elle seule n'est pas suffisante pour expliquer les

asymétries qu'on observe dans la courbe des prix d'un actif. D'autres

études concernant l'effet de puissance ont été

menées par Nelson (1991), Gallant, Rossi et Tauchen (1992,1993),

Campbell et

Kyle (1993), ainsi que Engle et Ng (1993).

Chapitre 3 : Les déterminants de la

volatilité : Etude empirique

Section 1: Le marché financier tunisien

1. Définition du marché financier

tunisien

Le marché financier se présente comme un

marché sur lequel sont négociés les actifs à long

terme : les actions et les obligations. Sur ce marché interviennent tous

les agents économiques désireux d'emprunter des capitaux à

long terme d'une part, et tous ceux qui sont désireux de placer leurs

avoirs en titres à moyen et long terme d'une autre part. Le

marché financier tunisien en général et la bourse en

particulier ont connu depuis le début de la mise en place du programme

d'ajustement structurel en 1987-1988, de profonds changements qui ont aboutis

à la modernisation et la mise à niveau des standards

internationaux du cadre textuel de l'infrastructure technique du marché

financier. Ce marché s'appui sur trois piliers :

1er pilier : mise en place d'un cadre légal et

réglementaire moderne entre 1988- 1995.

2éme pilier : mise en place d'une infrastructure

technique standard internationale. La bourse de Tunis a migré à

partir d'octobre 1996 vers un système de cotation électronique.

Ce nouveau système de cotation est développé par

ATOS-EURONEXT qui est l'aide technologique de la société EURONEXT

regroupant les bourses de Paris, Bruxelles et Amsterdam.

3éme pilier : adoption d'un cadre fiscal très

incitatif à partir de 1990.

La loi n°94-117 du 14 Novembre 1994 portant

réorganisation du marché financier a défini ses acteurs

ainsi que leurs différents rôles et attributions. Elle a ainsi

séparé les fonctions de gestion et de contrôle de

marché, renforcé les règles de transparence et de

sécurité et amélioré l'information des

investisseurs et la protection de l'épargne.

2. Les intervenants sur le marché

financier

La loi du 14 novembre 1994 a transformé radicalement le

marché financier tunisien. De nouvelles structures ont été

mises en place. Ces structures s'appuient sur quatre nouvelles entités

spécialisées et indépendantes :

La Bourse des Valeurs Mobilières de Tunis (BVMT),

entreprise de marché responsable de la gestion, de la

sécurité et de la promotion du marché tunisien des valeurs

mobilières. Ses actionnaires sont les sociétés

d'intermédiation en bourse.

Le Conseil du Marché Financier (CMF), organisme public

chargé du contrôle, de la régulation du marché

financier et de la protection de l'épargne investie dans les valeurs

mobilières.

La Société Interprofessionnelle de Compensation

et de Dépôt des Valeurs Mobilières (STICODEVAM),

Dépositaire Central, chargé du dépôt des valeurs

mobilières et de la compensation des opérations

boursières. Ces trois entités ont démarré le 15

novembre 1995.

Le Fonds de Garantie de Marché (FGM), administré

par la Bourse, garantit la bonne fin des transactions. Il a fonctionné

parallèlement avec le nouveau système de cotation

électronique, à partir du 25 octobre 1996.

3. La bourse des valeurs mobilières du Tunis 3. 1

Définition de la BVMT

Créer en 1969, la bourse de Tunis a pour rôle

d'assurer le lien essentiel entre les agents économiques qui cherchent

à placer leur épargne (ménages, investisseurs individuels

ou institutionnels), et les sociétés en quête de

financements assurant leur croissance et développement. Sa principale

mission réside dans la gestion et la promotion du marché des

valeurs mobilières. Elle assure la cotation des valeurs dans les

meilleures conditions de sécurité et de transparence et le

pilotage du système de cotation électronique.

3.2 Rôle de la BVMT

(Art 68- Loi 94-117 du 14/11/1994): Outre les missions qui lui

sont confiées par les lois, les règlements et ses statuts, la

BVMT est essentiellement chargée de :

Mettre en place les structures techniques et administratives

nécessaires à l'installation du marché, et qui sont de

nature à assurer la sécurité matérielle et

juridique dans les conditions requises de célérité ;

Se prononcer sur l'admission et l'introduction des valeurs

mobilières et des produits

financiers à la cote de la bourse et sur leur radiation,

ainsi que sur la négociabilité des produits financiers sur ses

marchés, sauf opposition du CMF;

Enregistrer les opérations effectuées et les cours

établis sur ses marchés;

Suspendre l'ensemble de la cotation ou la cotation d'une valeur

mobilière ou d'un produit financier, chaque fois qu'il y a un risque

technique ou un risque en relation avec l'information financière ou la

variation inhabituelle des cours et en informer sans délai le CMF;

Publier les informations relatives aux opérations, les cours, les avis

et communiqués dont la publicité est exigée par les lois

et règlements;

Veiller à la conformité des opérations

effectuées sur le marché, à la réglementation et

procédures en vigueur;

énoncer dés qu'elle en a connaissance au CMF les

opérations, agissements,

pratiques, documents et faits contraires à la loi;

Etablir les règlements de parquet et les soumettre

à l'approbation du CMF, gérer le fonds de garantie du

marché;

Formuler au CMF les propositions et avis sur les questions

rentrant dans son objet et relatives au développement du

marché.

3.3 Organisation de la bourse

Les sociétés admises à la bourse font

partie de la cote de celle-ci qui est un marché

réglementé, comprenant des conditions d'admission et de

séjour. Il est réparti en premier et second marché pour

les titres de capital, et en marché obligataire pour les titres de

créances.

· Admission au premier marché

La société doit avoir publiées

états financiers des trois derniers exercices et doit présenter

un rapport d'évaluation de ces actifs, effectués par un expert

membre de l'ordre des Experts Comptables de Tunisie. La société

doit justifier de l'existence :

'un manuel de procédure, d'organisation, de gestion et de

divulgation des informations financières;

'une structure d'audit interne;

|

'une structure de contrôle de gestion.

|

Les titres détenus par le public doivent être

répartis entre 500 actionnaires au moins et doivent représenter

au moins 20% du capital ou au minimum de 200.000 titres.

· Admission au second marché

La société doit avoir publié ses

états financiers des deux derniers exercices. L'admission au second

marché implique la diffusion de 10% au moins du capital ou au minimum de

100.000 titres. Les titres de cette société doivent être

répartis entre 300 actionnaires au moins

· Admission au marché

obligataire

L'encours de l'emprunt doit rtre au moins égale à

un million de dinars, et les titres de créances doivent être

répartis entre 300 détenteurs au moins.

Les sociétés anonymes faisant appel public

à l'épargne (FAPE) et qui ne sont pas admises à la

côte de la bourse sont négociés sur le marché de

l'hors côte.

Section 2: Hypothèses

Dans ce chapitre, nous allons utiliser des données du

marché boursier Tunisien, pour étudier la significativité

de certaines variables qui sont : les dividendes, le Price Earning Ration

(PER), la liquidité, l'inflation et l'indice boursier du marché

TUNINDEX. Le choix de ces variables a été fait

conformément à l'importance qui leur a été

accordée par plusieurs auteurs au niveau de la littérature

financière.

Les travaux sur la finance témoignent de l'importance de

leur pouvoir explicatif dans la volatilité des cours boursiers. Ainsi,

nos hypothèses sont les suivantes :

Hypothèse 1 : Le montant des

dividendes distribué affecte significativement la volatilité des

cours des actions. Il ya une forte concordance entre la volatilité de

cours et la volatilité des dividendes : plus les dividendes et leurs

taux de croissance sont élevés, plus est grande la valeur de

l'action, dans la mesure où, la distribution des dividendes

détermine la valeur de la firme

(Chenut, 1979 ; Sigalla, 1976 ; et Walter, 1956).

Hypothèse2: Le Price Earning Ratio

(PER) affecte significativement la volatilité des cours boursiers. En

effet, les titres à faible Le Price Earning Ratio (PER) sont les plus

achetés sur le marché boursier, car ils permettent d'obtenir une

rentabilité supérieure à ceux de PER élevée

(Basu (1977)).

Hypothèse3 : l'inflation affecte

significativement la volatilité des cours boursiers. D'après

Fisher, en période d'inflation, les sociétés

intègrent la hausse des prix dans la valorisation de leurs actifs, et de

ce fait, l'inflation pousse les cours boursiers vers la hausse.

Hypothèse 4 : L'indice boursier du

marché affecte significativement la volatilité. En effet,

d'après le MEDAF, toute variation du marché influence la

volatilité des titres individuels.

Section 3 : Méthodologie de recherche

Notre méthode consiste à étudier

empiriquement les déterminants de la volatilité des actions,

mesurée par le ratio « Brta ». Spécifiquement, nous

allons étudier l'effet sur la volatilité des variables suivantes

: La liquidité, le taux d'inflation, les dividendes et l'indice

boursier TUNINDEX. Les observations portent sur des données de Panel,

mais étant donnée la taille relativement faible de

l'échantillon, les estimations sont insérées dans la

perspective des moindres carré ordinaires. Pour se faire, nous

considérons le modèle économétrique suivant :

Bêta it = + *DIVit + *TUNINDEXit+ *INFit + *PERit +

*LIQit +eit Avec :

i 1, 2, 10,

t= 2006, 2007, 2008,

Bêta= Le ratio bêta de mesure de la

volatilité, DIV= Les dividendes,

TUNINDEX L'indice boursier TUNINDEX INF Le taux d'inflation,

PER= Le Price Earning Ratio,

LIQ= La liquidité (Variable de contrôle pour

améliorer le pouvoir explicatif du modèle), Le terme d'erreur.

Tout d'abord, nous testons l'homogénéité

du modèle afin de savoir s'il existe un effet individuel fixe aux

différentes banques utilisées dans l'échantillon. Ensuite,

nous estimons le modèle par la méthode des moindres

carrées ordinaires (MCO) en considérant un modèle à

effet aléatoire puis un modèle à effet fixe. Enfin, il

reste à choisir entre le modèle à effet fixe et le

modèle à effet aléatoire en effectuant le test de

Hausman.

Section 4 : Echantillon et statistiques

descriptives

Notre échantillon est constitué d'un Panel de

dix banques tunisiennes cotées en bourse constituant ainsi le secteur

bancaire tunisien. Ces banques sont: AB, ATB, ATTIJARI BANK, BH, BIAT, BNA, BT,

STB, UBCI, et UIB.

Notre période d'étude s'étale sur la

période allant du 01//02/2006 jusqu'au 3 1/12/2008 tout en

considérant des données mensuelles des variables

utilisées.

Les statistiques descriptives sont représentées

dans le tableau suivant :

|

TUNINDEX

|

PER

|

LIQ

|

INF

|

DIV

|

BETA

|

|

Moyenne

|

2986.528

|

1.481187

|

223101.9

|

1.873333

|

0.484593

|

0.227869

|

|

Médiane

|

2575.802

|

1.262692

|

66733.55

|

1.780000

|

0.482434

|

0.227394

|

|

Maximum

|

19644.18

|

4.32923 1

|

10188660

|

3.020000

|

0.700812

|

0.286216

|

|

Minimum

|

1652.063

|

0.288615

|

2572.501

|

1.210000

|

0.341036

|

0.214535

|

|

I 'écaIt-type

|

2851.178

|

0.801037

|

828620.4

|

0.523588

|

0.057657

|

0.011128

|

Tableau 1 : les statistiques descriptives

Section 5 : Choix et estimation du modèle 1. Test

d'homogénéité

Dans ce qui suit nous testons

l'homogénéité du modèle, nous testons donc l'effet

individuel des banques afin de déterminer la forme (l'expression)

adéquate du modèle, c'est-à-dire, si ce dernier comporte

un coefficient commun à toutes les banques ou bien, s'il

représente des spécificités différentes pour

chacune d'entre elles. Pour cela, nous avons eu recours au test

d'homogénéité.

· Test d'hypothèses: : =

a

: ? a

Nous rejetons Ho si la valeur de F calculée est >

à celle de F tabulée où la probabilité

associée à F calculée est < 0.05.

|

Test d'effet

|

t-Statistiques

|

P-value

|

|

Coupe transversale Fisher

|

3.964712

|

0.0001

|

|

Coupe transversale Khi-deux

|

35.43 1574

|

0.0000

|

Tableau 2 : Test d'homogénéité

Le Tableau 2 montre, que la valeur de

probabilité associée à la statistique F est de l'ordre de

0.0001 (< à 0.05). Ceci prouve qu'il existe un effet individuel des

banques. En d'autre terme notre modèle présente des

spécificités individuelles et par conséquent il est

hétérogène.

2. Choix du modèle

Afin de tester la relation entre la volatilité et les

différentes variables explicatives, nous avons utilisé le

modèle à effets fixes. En effet, les deux modèles

utilisés dans la littérature empirique sont le modèle

à effets fixes et le modèles à effets aléatoires.

Le test de Hausman permet de comparer l'estimation avec effets

aléatoires (voir annexe Tableau 2). à celle par les

moindres carrés ordinaires (voir annexe Tableau 3).

L'élaboration du test de Hausman nous a permis de retenir le

modèle à effets fixes.

Test de Hausman

La valeur de la statistique calculée du test de Haussman

et inférieur à la valeur tabulée

(la probabilité est égale à 1 > à

0.05) (voir annexe Tableau 4). Dans ce cas nous devons choisir le

modèle à effet fixe, c'est-à-dire nous allons tenir compte

de l'effet spécifique des banques.

3. 5 p\2ltEte0iSl0ffiel? ENPQ0iS20? PiSe

|

Variable

|

Coefficient

|

P-Value

|

|

C

|

0.201395***

|

0.0000

|

|

LIQ

|

-1.11x10-10

|

0.6550

|

|

TUNINDEX

|

3.67x10-6***

|

0.0000

|

|

INF

|

0.001977***

|

0.0000

|

|

PER

|

0.002205***

|

0.0000

|

|

DIV

|

0.017674***

|

0.0001

|

|

22 = 0.921566

|

|

22 ajusté =

0.918383

|

|

Durbin-Watson stat = 0.172385

|

|

Prob(F-statistique) = 0,000000

|

|

F-statistique = 289.5425

|

Tableau 3 : Modèle à effet fixe

Avec N (nombre d'observations)= 360

|

*significative à 10%

|

<

|

0,1

|

|

**significative à 5%

|

<

|

0,05

|

|

***significative à 1%

|

<

|

0,01

|

Un signe positif des coefficients au niveau de la

première colonne indique un effet positif de la variable

concernée sur la volatilité des cours boursiers. D'après

le tableau ci-dessus, toutes les variables ont un effet positif sur la

volatilité des cours et sont significatives à 99% (la

probabilité de toutes les variables est inférieure à

0,01). Nous pouvons donc conclure que nos variables ont un effet significatif,

mise à part la variable liquidité, qui est prise comme variable

de contrôle pour améliorer le pouvoir explicatif du

modèle.

R 2

On dit que le modèle est bon si est proche de 1. Par

ailleurs, la qualité de l'ajustement

du modèle est satisfaisante car la valeur de R

2=0,92.

Conclusion générale

En partant du principe que la valeur de tout actif financier

varie, et que tout investisseur rationnel cherche à cerner ces

variations afin de pouvoir effectuer des opérations de couverture contre

le risque, d'arbitrages ou de spéculations, il nous semble important de

s'intéresser de plus près aux facteurs explicatifs de la

volatilité des cours boursiers et ce, afin de mieux comprendre et

anticiper cette variation.

L'objectif de cette étude consiste donc à

analyser certains de ces facteurs qui semblent r~tre, selon la

littérature, des facteurs influant la variation des valeurs des cours

boursiers et qui sont : le PER (Price Earning Ratio), les dividendes, la

liquidité, l'inflation et l'indice boursier du marché tunisien

TUNINDEX, et à déterminer le degré de

significativité de chacun d'eux sur cette volatilité.

En effet, si nous pouvions cerner l'impact de la variation de

chacun de ces facteurs sur la variation des cours boursiers, cela permettrait

une meilleure maîtrise du marché boursier. Et c'est justement

cette maîtrise qui permettra une préconisation contre le risque de

variabilité des valeurs des actifs.

L'analyse de cette relation facteurs-volatilité aura un

impact important sur le comportement des investisseurs sur le marché

boursier.

Par ailleurs, nous avons effectué un ensemble de tests

en vue de mesurer la sensibilité des bêtas (bêta

étant un outil de mesure de volatilité des cours) suite à

une variation de ces différents éléments. Aux termes de

ces travaux, nous avons conclu que, conformément à la

littérature, les variables dividendes, inflation, Price Earning Ratio

(PER) et TUNINDEX, ont un effet significatif sur la volatilité des cours

boursiers sur le marché Tunisien.

Par ailleurs, rappelons que notre étude a porté

seulement sur le secteur bancaire. Considérer le reste des entreprises

tunisiennes cotées aurait pu améliorer la pertinence de nos

résultats. Cette prise en compte pourrait être faite dans des

travaux de recherche futurs.

Bibliographie

REVUES ET ARTICLES

$ (P Di[IQd[3 IHCI1119881[3 [$ [? KeRU [RI[IQtMIDy [3

Deai[l[9 RCXP I[EQd[3 UFe[9 EINEility['.

Aglietta M., (2001), Macroéconomie financière :

crises financières et régulation monétaire,

Repères, Editions La Découverte.

Berry Thomas and Howe (1994),[3[Public Information

Arrival ' [Journal of Finance 49, 1331- 1346.

Black, F., Scholes, M., The Pricing of Options and Corporate

Liabilities, Journal of Political Economy 81 (3), 1973, p. 637-654.

Black, F., The pricing of commodity contracts, Journal of

Financial Economics 3(1), 1976, p. 167-179.

°/RUDLICDY[? lP CE986)[' [' IQeUIER[$

XtRLHIRMY1[2kRQOEIRQI[EF IliIRWIIMIFIIy' [Journal of Econometrics, 31,

307-327.

Daly, K. J., Financial Volatility and Real Economic Activity,

Ashgate Publishing, Aldershot, UK, 1999.

Flanery Mark et Aris Protopapadakis (2000) 3[13

IFIRIIFtRLs do influence aggregate stock returns ' Marshall Scholl of Business,

Finance and Economics series working paper 00-6.

French, Kenneth et Richard Roll (1986) 3 [Stock

Returns Variances: The Arrival of Information and the Reactions of Traders '

[Journal of Financial Economics, 17, 5-26.

Jones, Kaul and Lipson (1994) 3 [Transaction Volume

and Volatility ' Review of Financial Studies 7, 631-651.

Malkiel B. G., (2003), « The Efficient Market Hypothesis and

Its Critics » , Journal of Economic Perspectives, vol. 17, n°1,

hiver, pp. 59-82.

McQueen, Grant et Vance Roley (1993) « Stock Prices News and

Business Conditions » The Review of Financial Studies 6 (3), 683-707.

Pastre, O., Les Racines De La Volatilité. Les

Marchés Financiers Sont-Ils Rationnels ? #177; Les Chroniques

Economiques 2002, Le Cercle Des Economistes, Avec La Participation D'euronext,

Descartes Et Cie, P.41-53.

Recueil d'opinions et d'articles sur la volatilité des

marches AFG- Juin 2003.

Rozeff; M; S et W; R; Kinney (1976) « capital market

seasonality: the case of stock returns » journal of financial economis

n°3 PP 379-402.

Scholes M et J Williams (1977) «Estimating Betas for

Nonsynchronous Data « Journal of Financial Economic, 5, 309-328.

alter, «Dividends policy and common stock prices » ,

journal of finance, volume II, mars 1956.

OUVRAGES

Richard A. BEALY, «Risque et profit à la

bourse», dunod, paris 1972. George PRAT, « La bourse et la

conjoncture économique » economica, 1982.

SITES OFFICIELS

www.ameninvest.com.

www.bvmt.org.tn

Annexes

Tableau 1: Test d'hRmRi 3Q3it3

Redundant Fixed Effects Tests Equation: EQ01

Test cross-section fixed effects

|

Effects Test

|

Statistic

|

d.f.

|

Prob.

|

|

Cross-section F

Cross-section Chi-square

|

3.964712

35.431574

|

(9,345)

9

|

0.0001

0.0000

|

Tableau 2: Modèle à effets

aléatoires

Dependent Variable: BETA

Method: Panel EGLS (Period random effects) Date: 04/26/09 Time:

23:38

Sample: 2006M01 2008M12

Cross-sections included: 10

Total panel (balanced) observations: 360

Swamy and Arora estimator of component variances

|

Variable

|

Coefficient

|

Std. Error

|

t-Statistic

|

Prob.

|

|

C

|

0.212594

|

0.001284

|

165.5102

|

0.0000

|

|

LIQUIDITE

|

-8.31E-37

|

8.16E-23

|

-1.02E-14

|

1.0000

|

|

TUNINDEX

|

3.68E-06

|

1.18E-07

|

31.26380

|

0.0000

|

INFLATION 0.002299 0.000641 3.587501 0.0004

PER 1.49E-29 6.83E-17 2.18E-13 1.0000

DIVIDENDE 4.15E-28 1.21E-15 3.42E-13 1.0000

Effects Specification

S.D. Rho

Period random 0.002010 1.0000

Id iosyncratic random 9.87E-16 0.0000

Weighted Statistics

3.54E-

R-squared 0.906186 Mean dependent var 14

|

Adjusted R-

squared 0.904861 S.D. dependent var

S.E. of regression 5.33E-16 Sum squared resid

F-statistic 683.8845 Durbin-Watson stat

Prob(F-statistic) 0.000000

|

1.73E-

15

1.01E-

28

0.09399

4

|

Unweighted Statistics

0.22786

R-squared 0.906220 Mean dependent var 9

0.09398

Sum squared resid 0.004169 Durbin-Watson stat 7

Tableau 3 : Modèle à effet

fixe

Dependent Variable: BETA

Method: Panel Least Squares

Date: 04/26/09 Time: 20:55

Sample: 2006M01 2008M12

Cross-sections included: 10

Total panel (balanced) observations: 360

Variable Coefficient Std. Error t-Statistic Prob.

C 0.201 395 0.002044 98.55099 0.0000

LIQUIDITE -1.11E-10 2.49E-10 -0.447208 0.6550

TUNINDEX 3.67E-06 5.91 E-08 62.09501 0.0000

INFLATION 0.001 977 0.000325 6.086478 0.0000

PER 0.002205 0.000390 5.652296 0.0000

DIVIDENDE 0.017674 0.004336 4.076519 0.0001

Effects Specification

Cross-section fixed (dummy variables)

R-squared 0.921566 Mean dependent var 0.227869

Adjusted R-

squared 0.918383 S.D. dependent var 0.011128

S.E. of regression 0.003179 Akaike info criterion -8.623601

Tableau 4: Test de hausman

Correlated Random Effects - Hausman Test

Equation: EQ01

Test cross-section random effects

Test Summary Chi-Sq. Statistic Chi-Sq. d.f. Prob.

Cross-section random 0.000000 5 1.0000

* Cross-section test variance is invalid. Hausman statistic set

to zero. ** Warning: estimated cross-section random effects variance is

zero.

Cross-section random effects test com parisons

Variable Fixed Random Var (Diff.) Prob.

LIQUIDITE -0.000000 0.000000 0.000000 0.0397

TUNINDEX 0.000004 0.000004 0.000000 0.3850

INFLATION 0.001 977 0.002138 0.000000 0.0000

PER 0.002205 0.000607 0.000000 0.0000

DIVIDENDE 0.017674 0.012431 0.000006 0.0392

|