Evaluation des entreprises et introduction en bourse( Télécharger le fichier original )par Islam et Raja MISSAOUI et ZAININE Faculté des sciences économiques et de gestion du Nabeul - Maitrise en finances 2009 |

Section 2 : Evaluation de la valeur de l'entreprise ASSAD :Dans notre étude, on se base sur l'évaluation de la société sur la période de 2005 (année d'introduction en bourse), à 2008 (deux années après introduction en bourse). En 2005, l'évaluation de société ASSAD est effectuée selon quatre approches suivant lesquels le cours de première cotation en bourse est fixé par : Ø La méthode d'actualisation des Cash Flow libre « FCF »; Ø La méthode de l'actif net comptable corrigé ; Ø La méthode de Valeur de Rentabilité ; Ø La méthode d'actualisation des dividendes (ou modèle Gordon-Shapiro). En 2008, pour déterminer la valeur d'ASSAD, nous nous sommes basés sur deux méthodes d'évaluation à savoir la méthode Discounte Cash Flow « DCF » et la méthode de Bates. 2-1) L'évaluation en 2005 :

2-1-1) Choix du taux d'actualisation : Les méthodes d'évaluation en 2005 sont basées sur les prévisions, qui nécessitent la fixation d'un taux d'actualisation. Rappelons que Le taux d'actualisation est calculé par le recours à l'approche de coût moyen pondéré du capital qui est le taux de rentabilité minimal exigé par les pourvoyeurs de fonds de l'entreprise (actionnaires et créanciers) pour financer ses projets d' investissement :

Avec : Ø Ke= coût des fonds propres : Rf + (Rm - Rf) x ß =9.8 Ø Kd= coût de la dette : 7% Ø E= montant des fonds propres : 17.05 Ø D= montant de la dette nette : 17.28 Ø t= taux d'imposition de la société : 12% Ø ß =coefficient de sensibilité de l'entreprise envers le risque systématique égal à 0.85 Ø Rf= taux de l'emprunt d'Etat BTA sur 10 ans: 7% Ø Rp= prime de risque du marché : 3.3% Ø D'où CMPC =10,54% 2-1-2) La méthode de l'actif net comptable corrigé: La valeur de l'entreprise est égale à la valeur réelle de son actif net, en l'occurrence, la valeur qu'elle aurait si l'ensemble de ses actifs et de ses dettes existants et latents était valorisé à la valeur réelle (nette de la fiscalité latente, des retraitements effectués). C'est la méthode la plus classique qui détermine la valeur de la société à partir de la valeur comptable de ses capitaux propres. Dans le but de déterminer la valeur de l'actif net réévalué, une évaluation du patrimoine est effectuée dans ce tableau: Tableau 1 : évaluation du patrimoine d' ASSAD

Ainsi, la valeur patrimoniale de la société ASSAD au 31/12/2005 compte tenu des bénéfices nets de 2005 calculée selon la méthode de l'actif net réévalué après distribution des bénéfices est estimée à 27 018 MDT, soit 20.47 dinars par action. 2-1-3) La méthode d'actualisation des Cash Flow disponibles « DCF »; Dans cette approche, la valeur de l'entreprise ASSAD (VE) correspond à la somme de ses cash flows disponibles prévisionnels actualisés au coût moyen pondéré du capital engagé (CMPC ou WACC) d'où sa formule : Avec : Ø VE = Valeur de l'entreprise Ø FCFi = free cash flow Ø CMPC = taux d'actualisation

Rappelant que : Free cash flow = +Résultat d'exploitation - IS + Amortissements et provision - Variation du BFR -Investissement en immobilisations Notre évaluation se base sur les hypothèses présentées dans le tableau suivant: Tableau 2 : Evaluation de la société par DCF :

ü Cette méthode donne une valeur de l'entreprise égale à 28116 MDT, soit la valeur de l'action égale à 21,3 Dinars 2-1-4) La méthode de Valeur de Rentabilité Cette méthode est définie comme la valeur actuelle des bénéfices courants futurs de l'entreprise. La valeur d'ASSAD est alors égale aux bénéfices capitalisés qu'il peut espérer en contrepartie de l'abandon de la liquidité. La base de cette méthode est la détermination du bénéfice courant moyen (sur la période 2005- 2009) de l'entreprise, et la valeur de rentabilité est présentée par la formule suivante :

Avec : Ø B : étant le bénéfice courant moyen de la période ; Ø V= valeur d'entreprise Ø i= Taux d'actualisation. D'où le tableau :

ü Selon cette méthode, la société ASSAD a une valeur de 24045.541 MDTN, soit 18.2dinars par action. 2-1-5) La méthode d'actualisation des dividendes (ou modèle Gordon-Shapiro) : D'après cette la valeur de l'action d'ASSAD est égale au flux des dividendes futurs actualisés. Soit la formule :

Les principales hypothèses retenues sont : Ø Dividende de l'année où les nouveaux actionnaires entreront : 0,850 dinar par action prévus pour 2005 Ø Le taux de croissance attendu sur le moyen terme (5 ans) : 6,5% (g) Ø Le taux d'actualisation : 10,54%. (k) D'où A.N :

ü D'où selon cette méthode, la société ASSAD a une valeur de 27852 MDTN, soit 21.1dinars par action.

2-2) L'évaluation en 2008 : Rappelant qu'au premier février 2007 une augmentation de capital social est effectuée pour atteindre 8 MDTN. Pour déterminer la valeur du groupe ASSAD, nous nous sommes basés sur deux méthodes d'évaluation à savoir la méthode Discounte Cash Flow « DCF » et la méthode de Bates. Notre évaluation est basée sur une période de 5 ans (2008-2010). 2-2-1) Choix de taux d'actualisations : Sur la base de travail précédente nous avons calculé le CMPC et nous avons base sur ces hypothèses suivantes: Ø Une prime de risque du marché de 5,4% ; Ø Un taux de l'argent sans risque de 6,6% ; Ø Un bêta endetté de 1,1 ; Ø Un taux de croissance à l'infini de 2% ; ü Le coût des capitaux propres s'est élevé à 14,74% (calculé par MEDAF) Ø Un coût de la dette égal à 7%, ü Le taux d'actualisation est de 13,4% 2-2-2) La méthode d'actualisation des Cash Flow disponibles «DCF» Le modèle DCF est basé sur une période de prévision de 3 ans (2008-2010). Le cash flow disponible prévisionnel et la valeur résiduelle sont actualisés au coût moyen pondéré du capital (WACC). Notre évaluation selon la méthode DCF est présentée sur ce tableau : Tableau 4 : La méthode dévaluation par le DCF :

On se base sur les estimations des bénéfices futurs et selon les hypothèses précédentes pour le calcul du DCF, la valeur d'ASSAD est égale à 92820 MDTN, soit une action égale à 11.6 dinars. 2-2-3) la méthode Bates : Le modèle de Bates permet d'évaluer une société en tenant compte des bénéfices futurs et du pay out et pas simplement du dividende comme dans le modèle de Gordon Shapiro. La formule simplifiée suivant laquelle on fait notre évaluation est:

Avec : A et B sont des paramètres de calcul: A= B=0, 1 x

Tableau 5 : l'évaluation de la société selon méthode de Bates :

Synthèse : En comparant la valeur de société ASSAD en 2005 et en 2008 on constate qu'il ya une augmentation de valeur de l'entreprise après son introduction en bourse. Les flux issus de l'exploitation sont connu une amélioration pendant cette période, elle passe de 4065MDT en 2005 jusqu'à atteindre selon les prévisions 9740MDT en 2010, de plus il y a une croissance de résultat net puisque elle passe de 2489DNTà 8700MDT. Section 3 : Analyse de l'entreprise par les méthodes d'évaluation financière La plupart des entreprises se retrouvent à un certain moment devant une occasion à exploiter qui requière un examen approfondi de leur structure financière. Un examen attentif de leurs ratios financiers est une façon d'évaluer sa santé financière et de trouver comment l'améliorer. Ces ratios que nous serons expliquées servent à faire des comparaisons entre différents aspects du rendement d'une entreprise, d'une industrie ou d'une région. L'analyse des ratios financiers a lieu généralement à travers deux types de comparaisons : la comparaison des ratios actuels de l'entreprise avec ceux des exercices précédents ; elle nous renseigne sur l'évolution de la situation financière de l'entreprise dans le temps ,et la comparaison des ratios de l'entreprise avec les moyennes du secteur ou ceux d'autres entreprises similaires ;cette comparaison permet de situer l'entreprise par rapport à des concurrents et d'analyser sa situation financière. Dans cette section nous s'intéresserons à étudier l'évolution de la situation financière de l'entreprise ASSAD après son introduction en bourse, c'est une évolution de la situation financière de l'entreprise dans le temps. 3-1) Les ratios de structure financière Ensemble de ratios permettant d'apprécier l'équilibre financier de l'entreprise ainsi que sa capacité à respecter ses engagements. Ces ratios permettent d'évaluer les modes de financement utilisé par l'entreprise ainsi que les charges financières qui influencent sa solvabilité à long terme 3-1-1) Ratios d'autonomie financiers Ce ratio permet de mesurer la couverture des capitaux permanents par les capitaux propres, il permet également d'apprécier la capacité d'endettement à LMT de l'entreprise. (Il ne doit pas être inferieur à 50% c.-à-d que les capitaux propres doivent au moins représenter la moitié des capitaux propres).

Ø On constate que durant la période 2002-2007 le ratio d'autonomie est nettement accru et il est supérieur à 50%, il évolue progressivement tout au long de la période pour atteindre en 2007, 88,23% donc l'entreprise ASSAD est en situation d'autonomie financier. 1-2) Ratios de solvabilité : La solvabilité est le fait de pouvoir assurer l'avenir à relativement long terme sans se trouver en défaut de paiement. C'est aussi la capacité d'une entreprise à répondre à ses échéances financières, à tout moment. Il doit être supérieur à 3 ou 300%.

Ø Durant la période 2002-2004 le ratio est supérieur à 3 ce qui signifie que l'entreprise peut surmonter un resserrement du crédit. *Le ratio de solvabilité s'est nettement accru après l'introduction en bourse passant de 3.9 en 2005 à 9.5 en 2007. Ø En constate que le ratio de solvabilité est de 9.5 en 2007 donc l'entreprise ASSAD peut surmonter un resserrement du crédit. 1-3) Ratio d'endettement : Ce ratio mesure la part que représentent toutes les dettes par rapport au total des actifs de l'entreprise (ou au total de ses ressources puisque l'actif du bilan est égal au passif). Plus ce ratio est élevé (plus de 80%), plus l'entreprise est endettée.

Ø Durant la période 2002-2004 le ratio d'endettement est inferieur à 80% donc l'entreprise n'est pas en situation d'endettement. Ø Le ratio d'endettement connait une hausse sensible. Ce qui pourrait signifier que le poids des dettes serait en légère hausse, il est de 52.89%en 2007 contre 48.4% en 2005. Dans le graphique ci-dessous, nous présentons les courbes des ratios de structure financière ;

3-2) Ratio de liquidité : La liquidité est l'aptitude de l'entreprise à faire face à ces passifs courants et à leur échéance. Le ratio de liquidité mesure le montant des liquidités (encaisse et éléments d'actif facilement convertibles) qui permet à l'entreprise à respecter ses engagements et donnent une vue d'ensemble de sa santé financier. On distingue trois ratios: ratio de liquidité générale, ratio de liquidité réduite, ratio de liquidité immédiate. 3-2-1) Ratio de liquidité générale: Ce ratio permet de voir si l'actif courant arrive à lui seul à faire face aux exigibilités à court terme, il nommé aussi ratio de fond de roulement.

Ø On constate que le ratio de liquidité général est supérieur à 1 durant la période 2002-2004 (1,11 en 2002, 1,14 en 2003 et 1,26 en 2004), ce qui traduit que ASSAD est à l'abri des problèmes de trésorerie à condition que les actifs courant permettent d'honorer à temps les passifs à court terme. Ø Ce ratio est largement supérieur à 1 pendant la période (2005,2007), la société à une capacité de faire face à des échéances à cour terme. 3-2-2) Ratio de liquidité réduite: Ce ratio permet de voir dans quelle mesure l'entreprise est capable à faire face à ses dettes à court terme par ses encaisses et le recouvrement de ses créances.

Ø Durant cette période on constate qu'ASSAD est capable de faire face à ses dettes à court termes par ses encaisses et le recouvrement de ses créances, par exemple en 2003 l'entreprise est en mesure de rembourser 62.5% de ses dettes à moins d'un an en mobilisant la totalité de ses créances et sa liquidité et équivalent de liquidités. Ø On constate que ce ratio s'est nettement accrue durant la période 2005-2006 il est de 90.81% en 2005 contre 69.29% en 2004. En 2007, l'entreprise ASSAD peut rembourser 80% de ses dettes à moins d'un an. 3-2-3) Ratio de liquidité immédiat:

Ce ratio mesure la capacité de l'entreprise à faire face à ses passifs courants par sa trésorerie. Ratio de liquidité Immédiate = Liquidité et Equivalent de liquidité des actifs/Passifs Courants

En constate que durant la période 2004- 2007, le ratio de liquidité immédiate est en régression. Ce repli du ratio de liquidité immédiate suggère que la capacité générale de la société à faire face à ses échéances de très court terme se réduit . Dans le graphique ci-dessous, nous présentons les courbes des ratios de liquidité ;

3-3) Ratio de Rentabilité: Le ratio de rentabilité permettront de savoir si l'entreprise est ou non rentable. Ces ratios sont non seulement utilisés pour évaluer la viabilité financière de l'entreprise, mais ils sont essentiels pour comparer l'entreprise aux autres évoluant dans la même industrie. Nous pouvons distinguer trois catégories de ratios de rentabilité: ceux mesurant la rentabilité de l'activité de l'entreprise, ceux évaluant la rentabilité des actifs, et ceux relatifs à la rentabilité de ses capitaux propres.

3-3-1) Ratio de rentabilité de l'activité : 3-3-1-1) Ratio de marge brut: Il permet de mesurer la capacité de l'entreprise à couvrir ses coûts de production.

Ø On constate qu'il ya diminution de ce ratio en 2002 de 46% passant à 41,5% en 2004. En 2004 ce ratio a baissé par rapport à 2003 (de 42,4% à 41,5%) ceci est due à la hausse des prix des matières premiers et du plomb notamment à impacter négativement sur cette marge malgré l'amélioration de chiffre d'affaire. Ø En 2005, le taux de marge brut à baissé de 1 point par rapport à 2004 pour se situer au niveau de 40.80% et s'est retrouvé au dessous des prévisions avancés lors de l'introduction en bourse qui s'explique par la hausse des prix de matières premières et du plomb. Ø En 2007, malgré la hausse de prix de plomb sur la scène mondiale ASSAD a réussie à améliorer son taux de marge brut qui est passé de 38,6% en 2006 à 43,20% en 2007.

3-3-1-2) Ratio de marge nette : Il permet de juger la profitabilité des ventes. Le ratio de marge nette est l'indicateur le plus souvent utilisé pour qualifier la santé financière d'une entreprise, ou encore pour hiérarchiser plusieurs entreprises d'un même secteur d'activité.

Ø On constate que le ratio de marge nette est en dégradation, il a baissé de plus de 2 points entre 2002 et 2004 (de 8,9% à 6,5%), cette dégradation s'explique par le poids de plomb et le poids des amortissements supplémentaires liés aux investissements réalisés.

Ø Durant cette période, le ratio de marge nette a sensiblement augmenter et ce en terminant en 2007 au niveau de 11,9% contre 5,1% une année auparavant, cette bonne orientation est porté par une évolution plus rapide du résultat net par rapport au chiffre d'affaire. 3-3-1-3) Taux de marge d'exploitation: Ce ratio traduit l'efficacité de l'activité d'exploitation de l'entreprise dans son aspect industriel, commercial et administratif.

Ø On constate que ce ratio a subi des fluctuations très importantes qui sont due essentiellement à l'augmentation des prix de plomb. Ø L'amélioration continue de l'activité courant ces dernières années et notamment en 2007 a permis à ASSAD de renforcer ses principaux ratios d'exploitations. On constate que le ratio de marge d'exploitation est passé de 8.5% en 2006 à 14.% en 2007. 3-3-1-4) Taux de marge d'EBE: Ce ratio, nous donne une autre mesure de la marge d'exploitation, fondé sur un indicateur plus fiable que le résultat d'exploitation, celui de l'excédent brut d'exploitation (EBE). L'excédent brut d'exploitation (EBE), mesure la performance économique globale de l'entreprise par le biais de l'usage de ses moyens humains et matériels. D'EBE = Excédent brut d'exploitation / Chiffre d'affaire (HT)

Ø Suite au développement d'activité de ASSAD, on constate qu'il ya amélioration de son excédent brut d'exploitation. Ø Le taux de marge d'EBE a enregistré une hausse considérable de 7.6 point en passant de 14.8% en 2006 à 22.4% en 2007, cette hausse est due notamment grâce à l'amélioration de marge brute. Dans le graphique ci-dessous, nous présentons les courbes des ratios rentabilité de l'activité ;

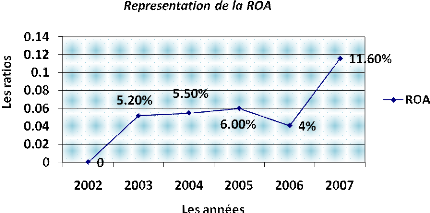

3-3-2) Ratio de rentabilité des actifs (ROA): Le ROA est également appelé rentabilité économique, La rentabilité économique mesure l'efficacité d'une société. Les sociétés avec un ROA élevé arrivent plus facilement à transformer leur actif en profit.

Ø On constate que l'entreprise peut avoir une rentabilité importante malgré que ce ratio soit faible. Ø La rentabilité des actifs a assuré une hausse importante de 5.6 points en passant de 6% en 2005 à 11.6% en 2007 qui est expliqué par la hausse de bénéfice net. Dans le graphique ci-dessous, nous présentons le courbe de ROA ;

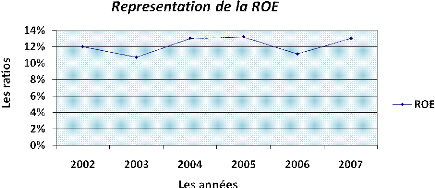

3-3-3) Ratio de rentabilité des capitaux propres ou rentabilité financier (ROE): Il mesure la richesse crée par l'entreprise à partir des ressources fournies par les actionnaires.

Ø A 10.70% la rentabilité des fonds propres d'ASSAD est le ratio le plus bas durant notre étude, la faiblesse de marge nette et les prix élevé du plomb et l'amortissement des nouveaux investissements est la cause. Ø Durant cette période on constate qu'il ya amélioration de ROE qui est due à la hausse du résultat net. La hausse du résultat net a contribué à l'amélioration de la rentabilité financier de l'entreprise ASSAD de même son ROE s'est élevée à 33.6% en 2007 contre 11.10% en 2006. Dans le graphique ci-dessous, nous présentons la courbe de ROE.

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

0.850/(0.1054-0.065)=21.1

0.850/(0.1054-0.065)=21.1 Synthèse des méthodes d'évaluation

:

Synthèse des méthodes d'évaluation

:

x

x

Synthèse des méthodes d'évaluation :

Synthèse des méthodes d'évaluation :