L'analyse financière d'une entreprise via l'ESG et les Ratios (cas de la LESIEUR CRISTAL)( Télécharger le fichier original )par Idriss HALIKI TIDEà Université Mohammed 1er d'Oujda, Maroc - Licence en sciences comptables et financières 2009 |

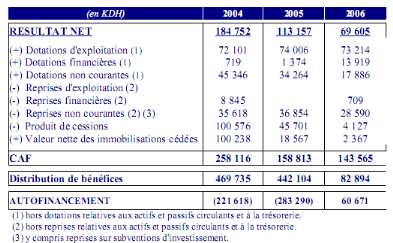

II.4. Etude de la capacité d'autofinancement de la LESIEUR CRISTAL« La capacité d'autofinancement (CAF) représente le flux de trésorerie dégagée sur l'exercice, elle correspond à l'aptitude de l'entreprise à générer de la trésorerie pour faire face à ses charges et à ses engagements. »23(*) Pour notre cas de la LESIEUR CRISTAL, le tableau suivant nous permet de déterminer cette CAF pour la période de notre étude. Tableau 5 : CAF 2004 - 2006 :

Source : Nous- même à partir des ESG Les résultats trouvés dans ce tableau ci- haut montrent que la LESIEUR CRSITAL n'était pas en mesure de s'autofinancer en 2004 et 2005 sauf en 2006 de 60 671 Dhs. Cette insuffisance d'autofinancement durant les 2 ans est due a un partage de bénéfice nettement supérieure a la CAF. Toutefois, nous allons concrétiser notre analyse en calculant certains ratios issus de cette capacité d'auto- financement. II.4.1. Ratios tirés de la capacité d'autofinancementDans cette étude, nous allons examiner trois ratios tirés de la capacité d'autofinancement. · Ratio1 : CAF/ Chiffre d'affaires Ce ratio indique le taux de la CAF en pourcentage de la production (chiffre d'affaires). Le tableau suivant nous indique ce ratio. Tableau 6: Ratios 1 : CAF/Chiffre d'affaires

Source : Nous- même à partir des ESG et du tableau de la CAF Pour 100 dhs du chiffre d'affaires, le montant qui est destiné à assurer à la fois le renouvellement des immobilisations et la croissance de l'entreprise est de 6.97 dhs en 2004 ; 4.54 dhs en 2005 et 3.99 dhs en 2006. Ce sont des chiffres considérables. · Ratio2 : CAF/ Total actif Bilan Ce ratio permet de comparer ce que l'entreprise a secrété et ce qui lui est nécessaire pour fonctionner. Le tableau suivant nous permet de calculer ce ratio. Tableau 7: Ratio 2 : CAF/Total actif bilan

Source : Nous- même à partir des ESG et des bilans Toutes les années présentent un bon signe de ce ratio ; c'est-à-dire dans100 dhs de l'actif utilisé par la LESIEUR CRISTAL il y a 10.25 dhs en 2004 ; 7.17 dhs en 2005 et 6.20 dhs en 2006 de la CAF. · Ratio3 = Dettes à long terme /CAF Pour le cas de la LESIEUR CRISTAL ce ratio n'existe pas car les cette entreprise n'a pas des dettes. Ce ratio permet souvent de juger de la capacité d'emprunt à terme avec ce que secrète l'activité de l'entreprise et qui peut être utilisé pour assurer leur remboursement. La norme veut que l'endettement ne doit pas excéder quatre fois la CAF. Pour appuyer notre analyse, il est nécessaire de déterminer certains ratios de rotation des capitaux et de les exprimer surtout en unité temps (la durée). * 23 Mme. Samira RIFKI, M.Abdessadeq SADQI, op cit, p.104 |

|