Avec les normes Emir et Bale 3, allons-nous vers une crise du collatéral ?( Télécharger le fichier original )par Anonyme CNAM - Master finance 2012 |

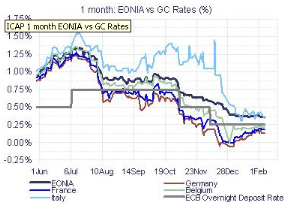

Le taux des repos comme indicateur de la crise du collatéralD'après Izabella Kaminska dans une note sur la banque centrale en prêteur de dernier ressort32(*), le meilleur indicateur sur l'intensité de la crise du collatéral est le taux des repos (GC repo rate), de la même manière que la flambée des taux du Libor était un indicateur clé de la tension des marchés lors de la crise du crédit. En effet, on a vu dans le mécanisme des repos que lorsque le taux d'intérêt est bas cela signifie que la garantie est particulièrement recherchée. Plus le taux du repo est faible et s'écarte de l'EONIA, du LIBOR/EURIBOR qui sont des taux de financement qui ne sont gagés par des titres, plus la crise du collatéral est aigue. Dans certains cas les taux peuvent même devenir négatif ce qui implique que le prêteur de liquidités paie une somme supérieure à la valeur nominale des titres. On se rapproche alors du prêt-emprunt de titres où c'est la détention des titres qui est rémunérée.

L'évolution des taux sur le marché des repos reflète donc bien la crise des titres souverains en Europe. Le président de la BCE, Mario Draghi, a évoqué ce problème du manque des garanties éligibles lors du congrès de Francfort en novembre 201134(*). Il y parle également de l'augmentation des spreads entre les segments de marché garantis et non garantis, d'un élargissement dans les écarts de prix des repos en fonction du type de collatéral. Effet multiplicateurNous avons vu le raisonnement de Manmohan Singh concernant la vitesse de circulation du collatéral. La baisse dans l'offre initiale de titres éligibles a au final un impact négatif plus important sur les marchés du fait des chaînes de réutilisation du collatéral. Le raisonnement suivi est semblable à celui de la création monétaire où une réduction de la base monétaire (monnaie banque centrale) a un impact supérieur sur la création de monnaie sous l'effet d'un multiplicateur de crédit. D'autre part, avec les nouvelles réglementations, une part importante du collatéral qui était ré-hypothéqué sera désormais bloquée . Les actifs conservés par les banques pour se conformer aux ratios de liquidité Bâle III et les marges initiales transmises aux contreparties centrales dans le cadre d'Emir seront autant de ressources bloquées qui réduiront le collatéral disponible. * 31 2012 Global Outlook - https://doc.research-and-analytics.csfb.com * 32 ECB as Pawnbroker of Last Resort (POLR) - http://ftalphaville.ft.com * 33 European repo has been contained - http://ftalphaville.ft.com |

|