|

UNIVERSITE ANTONINE

FACULTE DE GESTION DES AFFAIRES

Mémoire en vue de l'obtention de

La Licence en Gestion

Mention : Banque et Finance

TITRE DU MEMOIRE

La crise de la dette souveraine dans la zone Euro

(2009-2011)

Présenté par :

HATOUM E. Charbel

Sous la direction de :

Monsieur le professeur Dr. Hassan

AYOUB

Année universitaire 2011-2012

Zahlé

REMERCIEMENTS

J'exprime par ce travail mes remerciements à toute

la direction de l'université Antonine, spécialement à

celle de la faculté de la gestion des affaires et à son doyen Dr

NEHME Georges.

Ensuite, et par la même occasion, je remercie toute

l'équipe éducative de la faculté de gestion des affaires

à Zahlé. Je dois ne pas oublier de remercier

précisément le Directeur du centre universitaire Père

MSALLEM Fadi et le Directeur administratif du centre Dr FICANI

Abdallah.

Enfin, un grand merci à mon encadrant Dr AYOUB

Hassan, qui pour ses conseils et remarques qui m'ont permis d'achever ce

projet.

Résumé

Ce mémoire étudie la crise de la dette

souveraine en Europe entre les années 2009 et 2011. Il est divisé

en trois chapitres qui expliquent la nature de la crise dans les quatre

premiers pays affectés (Grèce, Irlande, Portugal et Espagne), ses

causes et ses conséquences. Ce travail met en lumière le

rôle de la Banque Centrale Européenne et celui des agences de

notation dans la crise. Il ressort de notre travail que cette crise avait des

causes communes aux pays touchés et aussi des causes spécifiques

liées à des facteurs économiques dans chaque pays. Les

conséquences sont néfastes et touchent, non seulement les

secteurs économiques, mais aussi la société.

Abstract

This dissertation examines the crisis of sovereign debt in

Europe during the years 2009 to 2011. The dissertation is

divided into three chapters that explain firstly the nature of the crisis in

the first four countries mainly affected by this crisis. Then, they explain the

causes and the consequences of this crisis. In addition, this dissertation

highlights the role of the European Central Bank and credit rating agency in

the crisis. And as a conclusion, it was clear that the crisis had a common

cause among the countries and causes related to economic factors in each

country and the consequences have affected some sectors such as financial

markets, the growth of the country and the unemployment etc.

Sommaire

Introduction 6

Chapitre 1 : Description de la crise

8

Introduction 9

1- Constitution et traités principaux de la zone Euro

9

2-

Situation de la Grece 11

3-

Situation irlandaise 15

4- Situation portugaise

19

4- Situation de l'Espagne

24

Conclusion 27

Chapitre 2 : Les causes de la crise.

28

Introduction

Erreur ! Signet non

défini.

1- Causes communes

Erreur ! Signet non

défini.

2- Causes spécifiques dans chaque

pays 34

Conclusion 38

Chapitre 3 : Les Concequences 39

Introduction 40

1- une recession qui s'aggrave et un

chômage qui augmente 40

2-

Fragilité du système Bancaire 43

3- Marchés financiers

affectés 44

Conclusion 47

_Toc329555052

Conclusion

Erreur ! Signet non

défini.

Agences de notations

Erreur ! Signet non

défini.

Bibliographie

3

Introduction

Après la crise de l'année 2008 qui a

éclaté dans les Etats Unies et qui avait pour origine la bulle

immobilière, on a commencé à entendre les termes de la

dette souveraine, des finances publiques, du déficit

budgétaire,... Ces termes sont les mots clés qui

caractérisent la crise touchant la zone euro pendant les années

2010 et 2011. La crise de la dette souveraine qui a mis le succès du

projet de la zone monétaire d'euro en lumière, a

débuté par la Grèce où l'économie est

affectée par un grand déséquilibre et où les

chiffres budgétaires étaient maquillés. Ensuite, elle a

touché l'économie irlandaise qui était auparavant l'une

des premières économies de la zone Euro qui a connu un

investissement étranger très élevé profitant d'une

main d'oeuvre efficace et d'une fiscalité attractive. Elle a

affecté le système bancaire local surdimensionné qui a

contribué largement à financer plusieurs projets de construction

au sein du pays.

Après l'Irlande, elle a attaqué

l'économie portugaise qui était caractérisée par

une grande faiblesse avant auparavant. En effet, le Portugal connaissait,

après l'adoption de la monnaie commune, un taux de croissance faible

(précisément entre 2001 et 2007). Force est de constater qu'un

problème économique structurel était à l'origine de

cette crise, sans oublier la responsabilité des troubles politiques et

sociales. La propagation de la crise a fini de toucher l'Espagne dont son

économie était tournée vers le secteur immobilier. Il est

à rappeler que l'Espagne n'a pas profité de sa participation

à la zone euro et du taux d'intérêt faible facilitant son

endettement. Cependant, l'importance du secteur immobilier dans

l'économie, qui s'est traduite par une offre de construction qui

dépasse la demande, a favorisé l'éclatement de la

crise.

La crise des dettes souveraines avait des causes communes et

spécifiques à ces pays. Elle engendrait des conséquences

néfastes, non seulement sur l'économie, mais aussi, sur la

société.

L'analyse de cette crise nous pousse à poser plusieurs

questions.

- Quelle est la nature de la crise de dettes souveraines dans

la zone d'euro et comment elle a touché les économies des pays

les plus risqués ?

- Quelles sont les causes et les conséquences de cette

crise ?

- Quelle est le rôle des agences de notation dans cette

crise ?

Pour répondre à ces questions, nous proposons un

plan qui se divise en 3 chapitres :

- Dans le premier chapitre, on présente la constitution

de la zone monétaire de l'euro par ces principaux traités

(traité de Maastricht et pacte de stabilité et de croissance),

puis on décrit la crise en Grèce, en Irlande, au Portugal et en

Espagne. On décrit également le changement des taux d'obligation,

l'augmentation de l'endettement, l'évolution des notes souveraines

attribuées par les agences de notation.

- Dans le deuxième chapitre, on étudie les

causes de la crise qui se divisent en deux parties: les causes communes et

spécifiques. Les premières concernent le manque

d'optimalité dans la zone d'euro, la crise financière de 2008 et

l'endettement excessif. Les secondes sont liées aux problèmes et

aux caractéristiques de chaque pays étudié.

- Le troisième chapitre évoque les

conséquences de la crise dans la zone monétaire sur les

marchés financières, sur la croissance des pays, sur le taux de

chômage dans la zone et sur d'autres facteurs.

- Enfin, on met en lumière les agences de notations et

leurs rôles dans la crise de la dette souveraine dans la zone d'euro.

Ensuite, et à la fin de notre travail, nous

dégageons une conclusion qui révèle des suggestions et des

recommandations en ce qui concerne la crise de la dette souveraine en

Europe.

Chapitre 1 : La description de la crise

Introduction

Dans ce chapitre, on parle d'abord de la constitution de la

zone d'euro, notamment du traité de Maastricht qui a défini les

critères de convergence permettant d'organiser l'intégration

entre les pays candidats, et du pacte de stabilité et de croissance qui

est déclarée en 1997.

Puis on décrit principalement et brièvement dans

ce chapitre, le début de la crise qui s'est éclatée dans

la Grèce puis sa propagation vers l'Irlande, le Portugal et l'Espagne,

tout en mettant en expliquant les indicateurs liés à cette crise

(les taux d'intérêt des obligations, le changement dans la

notation souveraine de chaque pays, le taux d'endettement. En mettant en

lumière les plans de sauvetage annoncés pour l'aide financier de

ces pays et les réformes adoptées par le gouvernement de chaque

pays.

1- Constitution et traités principaux de la zone

Euro

La zone monétaire de l'Euro a été

constituée en 1999, après plusieurs années de

négociation entres les pays membres. Le traité de Maastricht

(1992) était le point de départ théorique de cette union

avec certains principes constitutifs et critères appelés

critères de Maastricht. Ces derniers déterminent les conditions

économiques pour l'entrée des pays candidats dans cette union

monétaire.

Le principal objectif annoncé par le traité

(Titre I, article 2) consiste à « promouvoir un

progrès économique et social équilibré et durable,

notamment par la création d'un espace sans frontières

intérieures, par le renforcement de la cohésion économique

et sociale et par l'établissement d'une union économique et

monétaire comportant, à terme, une monnaie unique,

conformément aux dispositions du présent traité

»1(*).

L'adoption de ce traité a conduit à supprimer le

contrôle de change, à favoriser la liberté de mouvement de

capitaux dans la zone (phase 1). De plus, on trouve la constitution de la

Banque centrale européenne (phase 2) qui est chargée de

gérer la monnaie européenne et de mettre la politique

monétaire de la zone Euro. La dernière phase (phase 3) comportait

la création d'une nouvelle union monétaire sous l'angle de

l'Euro.

Le traité de Maastricht comporte cinq critères,

(appelées critères de convergence ou critères de

Maastricht) qui doivent être respectés par les pays candidats pour

être admis à l'union monétaire de l'euro. Ces

critères sont les suivants (article 121 du traité)2(*) :

- La stabilité des prix : le taux d'inflation d'un

pays ne doit pas dépasser le taux moyen des trois pays les plus

performants de plus de 1.5% ;

- Le taux d'intérêt à long terme : ce

taux ne doit pas dépasser de plus de 2% la moyenne des taux de trois

pays les plus performants, ayant les taux d'inflation les plus bas ;

- Le déficit public : il doit être

inferieure à 3% de PIB ;

- La dette publique : elle doit être inferieure

à 60% du PIB ;

- La stabilité de change : le respect de marge

normale des fluctuations du taux de change prévue pendant les 2 ans

précédant au moins.

En 1997, un « pacte de stabilité et de

croissance » est adopté par le conseil européen

(conseil des premiers ministres européens) pour un objectif principal de

garantir la pérennisation des critères de Maastricht relatifs

à la politique budgétaire au delà du passage à

l'union monétaire.

Il est annoncé pour deux justifications :

- prévenir l'insolvabilité d'un état

membre, qui menace tout le système financier de la zone

monétaire, par le risque de marché qui augmente le taux

d'intérêt à long terme ou par l'instabilité des prix

due à la création de la monnaie par la BCE pour confronter

l'insolvabilité ;

- éviter la situation, où un pays qui

dépasse les critères de convergence soit sanctionné par la

hausse des taux d'intérêts, ce qui affecte les autre pays de la

zone.

Ensuite, le pacte de stabilité et de croissance est

basé sur les trois éléments principaux :

- éviter les déficits publics excessifs :

le déficit budgétaire doit être inferieure à 3% du

PIB et le taux d'endettement à 60%.

- la surveillance des politiques budgétaires :

ceci oblige chaque état membre de l'union monétaire de

présenter à la commission et au conseil européen un

« programme de stabilité » et aux autres Etats de

présenter un « programme de convergence »

comportant le programme budgétaire sur 4 ans, et après une

évaluation par la commission, le conseil donne son avis sur le cas de

chaque pays et peut donner par la majorité des membres des

recommandations à état pour modifier son programme.

- Lorsqu'un pays dépasse la limite de 3% de PIB au

niveau du déficit budgétaire, ou il risque de dépasser

cette limite, la commission européenne élabore un rapport

concernant ces deux cas. Ensuite, elle adresse une proposition au conseil

européen de donner des recommandations à ce pays.

Dans ce cas, le pays fautif doit adopter des mesures dans 4

mois, en vue de faire disparaitre les déficits excessifs dans

l'année suivante, ou il doit confronter des sanctions.

Après la création de la monnaie unique, l'Euro a

rapidement trouvé son statut dans l'économie mondiale. Elle est

devenue une devise de réserve, il est le plus échangé dans

le monde après le dollar. Son introduction a permis de supprimé

le risque de change et de réduire les coûts des transactions.

Au début de l'année 2010, la situation est

différente. La zone Euro traverse l'une des plus graves crises de son

histoire liée principalement à la dette souveraine. Les

déséquilibres économiques, budgétaires et

financiers excessives sont à l'origine de cette crise qui a

débuté en Grèce.

2- Situation de la Grèce

Dés l'année 2000, l'état grec a

profité de deux conditions pour augmenter les dépenses

publiques ; la croissance économique des années 2000 et la

faiblesse des taux d'intérêt liée a sa participation

à la zone d'Euro. La Grèce a accru les dépenses dans les

domaines de l'éducation, de la santé, et de la protection

sociale. Sous l'influence d'une croissance économique, l'état

grec a ignoré l'importance des réformes fiscales et structurelles

qui ont pour rôle de soutenir le système financier du pays. ca a

élargi le déficit budgétaire et commercial du pays.

L'année 2008 a marqué l'éclatement de la crise

financière aux Etats unis (la crise de Subprime). Cette crise a

impliqué des conséquences néfastes à la

Grèce. Ces derniers se sont traduits par une hausse de taux de

chômage, une baisse de l'investissement et une réduction forte de

dépenses publiques.

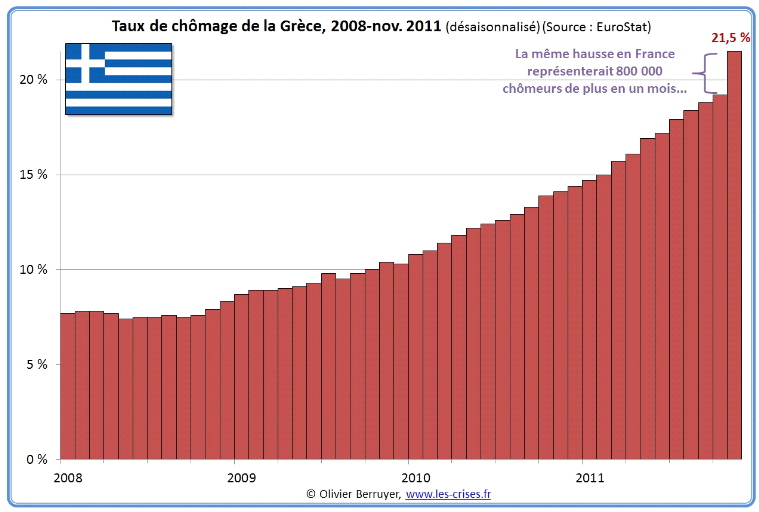

Taux de chômage de la Grèce entre 2008

et 2011 (pourcentage de la population active).

Source : Eurostat

En novembre 2009, le nouveau premier ministre George

Papandreou a déclaré que le déficit de la Grèce est

de l'ordre 12,7% du PIB pour l'année 2009 et non pas le chiffre

déclaré par le gouvernement précédent (6%), le

taux d'endettement de cette année dépasse de 130% du PIB.

En fait, depuis longtemps, la réalité

économique est camouflée par la déclaration de fausses

statistiques. Cet état de fait a poussé les spéculateurs

et les agences de notation à réagir

Cette situation a augmenté la demande sur les contrats

d'assurance sur le défaut du paiement (Credit Default Swaps). Les

spéculateurs ont acheté massivement les CDS engendrant une

augmentation de prix de ces derniers. Cette augmentation ajoutée

à des rendements sur le marché secondaire de la dette publique de

la Grèce a supporté la spéculation alors que les titres se

dégradent et les CDS s'évoluent en provoquant une augmentation

des primes sur les contrats d'assurance. Cette situation renforce la menace

d'un défaut du paiement.

D'autre part, la note souveraine de la Grèce est

dégradée depuis Décembre 2009 par les agences de

notation3(*).

Le risque de défaut de paiement implique une

augmentation du taux d'intérêt sur les obligations. En effet, ils

se situent à l'ordre de 7% sur les obligations à 10 ans en

février 2010.

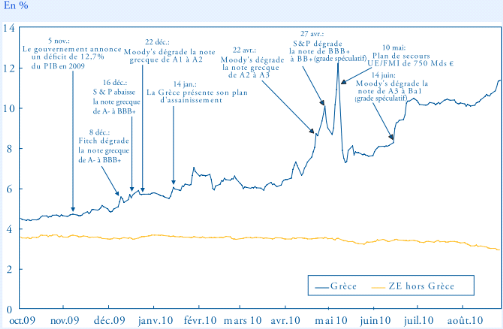

Taux d'intérêt sur les obligations

grecques et de la zone Euro de 10 ans (Rapport d'OCDE)

Le 14 Janvier 2010, et sous la pression des autres Etats de la

zone Euro, la Grèce a présenté un premier plan pour

assainir les finances publiques dans le but de rendre le déficit public

dans les limites des critères de convergence. Alors qu'elle

prévoit un déficit de 2.8% du PIB en 2012. Ce plan est

basé sur une augmentation de recettes, prévues de 7 milliards

d'Euro et sur la réduction des dépenses, prévue de 3,6

milliards d'Euro. L'augmentation des recettes est planifiée par la lutte

contre l'évasion fiscale, des contrats de privatisation et par des taxes

sur les grandes fortunes, d'autre part, la réduction des dépenses

prévoit le gel des salaires élevés et des embauches et la

diminution des primes.

Le 3 Février 2010, la Grèce ajoute un

deuxième programme d'austérité qui recule l'âge

légal de la retraite de 65 à 63 pour les hommes et augmente les

taxes sur les carburants.

Le début de Mars 2010, l'Etat grec annonce de nouveau

un plan d'austérité qui augmente les taxes. La TVA a

augmenté de 19% à 21%. De plus, le gouvernement à

réduit 10% les salaires.

En Avril, et malgré les trois plans

d'austérité présentés par la Grèce, les

agences de notation abaissent la note de ce pays4(*). Le conseil des ministres des finances de la zone

Euro (Euro groupe), se réuni mensuellement pour organiser la politique

économique de la zone. Il approuve le plan d'aide pour la Grèce,

qui permet d'éviter les taux d'intérêts obligataires

prohibitifs, en le prêtant 45 Milliards d'Euros à un taux

préférentiel de l'ordre 5%.

De nouveau, la situation de la Grèce se dégrade

malgré ce plan. En effet, sa mise en place est tardive, les taux

obligataires à 10 ans ont réagi à la hausse. Le plan

approuvé n'a pas calmé les marchés, alors que les pays de

la zone monétaire se dirigent vers deux actions d'envergure.

Le 2 mai, un nouveau plan d'aide est entériné

par ces derniers, qui se base sur un prêt de 110 milliard d'euros pour la

Grèce (80 milliards par les pays de zone et 30 milliard par le FMI).

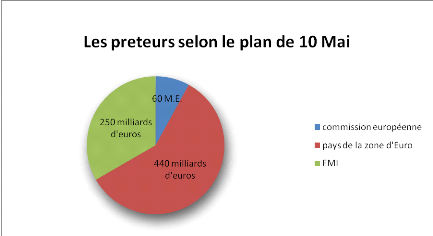

Le 10 mai, les pays de la zone Euro, en coordination avec le

FMI, s'accordent sur un autre plan, nommé historique, de 750 milliards

d'euros pour aider les pays en crise et pour minimiser les effets de cette

tempête financière. Les pays de la zone constituent un fond

appelé <<fond de stabilité de la zone euro>> qui

contient leur part.

La Banque Centrale Européenne (BCE), prend la

décision d'acheter des titres obligataires, cette action a

impliqué la baisse de taux d'intérêt des obligations

publiques grecques à 10 ans de plus de 400 points de base. Cette

intervention de la banque n'a pas permis de calmer la tempête5(*). Les taux d'obligations grecques

à 10 ans montent de nouveau vers une position au dessus de 10%.

L'année 2011, marque des grèves

générales annoncées par les syndicats pour protester

contre les plans d'austérité annoncés par le gouvernement

grec et de nouveau, un abaissement de la note souveraine grecque par les

agences de notation a eu lieu en juin 2011 (Standard and Poor's l'abaisse vers

CCC).

Le 27 octobre 2011, le sommet européen annonce un

accord constitué de 3 points principaux :

1- un effacement accepté par les banques privées

de 50% de la dette souveraine grecque (une somme de 100 milliards d'euros).

2- un renforcement d'un fond constitué en 10 mai 2010

(appelé fond de stabilité de la zone euro) de 440 milliards a

1000 milliards d'euros.

3- la recapitalisation des banques grecques, espagnoles et

italiennes et autres (70 établissements) a limite de 106 milliards

d'euros.

Après ce plan, les taux obligataires ont

continué à augmenter jusqu'à 45.59 % a la fin de

l'année 20116(*).

3- Situation irlandaise

Durant une décennie avant l'année 2008,

l'économie Irlandaise été l'une des plus fortes

économies de la région européenne, avec une croissance

rapide du PIB et un niveau de vie permettant à l'Irlande d'occuper le

quatrième rang des pays de l'OCDE (Organisation de Coopération et

de Développement Economiques)7(*). Cette situation résulte de la période

du <<tigre celtique8(*)>> entre 1990 et 2001, quand le pays a

profité des deux conditions principales pour construire une

économie spectaculaire :

- Une fiscalité attractive pour les investisseurs

étrangers, se traduit par un taux d'impôt sur le revenu au

début des années 1990 de l'ordre de12.5% contre un taux de 30%

comme moyenne dans les autres pays européens. Ceci transforme l'Irlande

en un centre industriel pour les marchés de l'union

européenne.

- Une main d'oeuvre jeune et bien formée et un

gouvernement qui a encouragé l'investissement dans certains domaines

comme la technologie informatique (production des ordinateurs) et l'industrie

pharmaceutique.

En 2008, l'Irlande a confronté une grande crise

bancaire reliée à la bulle immobilière qui a

éclaté dans les Etats Unis pendant cette année. Le secteur

bancaire irlandais surdimensionné par rapport à la taille de

l'économie réelle9(*) se trouve face à des difficultés

très graves, et à un risque de faillite. De cette manière

Anglo Irsh Bank, la première banque dans le pays a perdu milliard

d'euros en 2009.

Dans ce cas, l'Etat irlandais se trouve obligé de

supporter le système bancaire national. Il injecte 46 milliards d'euros

et rachète des actifs risqués d'un montant de 31 milliards

d'euros. Toutes ces actions ont contribué à élargir le

déficit du pays jusqu'à 31.2% du PIB en 2010. Le taux de

chômage a augmenté pendant cette année. La croissance est

ralentie d'une manière éclatante et la dette publique brute est

arrivée à 92.5% du PIB contre un taux de 24.8% en 200710(*). Le pays est entré dans

une grande récession.

Grâce à cette situation, les marchés

financiers ont réagi aux réalités irlandaises

négatives. La confiance des investisseurs commence à diminuer

fortement, alors que les taux d'intérêt sur les obligations

souveraines irlandaises à 10 ans ont augmenté en 2009 de 164

point en 30 décembre, pour atteindre 1151 Pb le 18 juillet 201111(*). Il convient de souligner la

dégradation rapide de la note souveraine irlandaise par les trois

agences de notation. Dans ce cas, le gouvernement se trouve dans une situation

qui nécessite la demande d'aide extérieure et l'adoption d'un

plan d'austérité. D'autre part, les autres pays de la zone euro

ont le souci que la contagion de méfiance menace d'autres pays comme

l'Espagne et le Portugal. Ils ont encouragé la mise en place des

solutions rapides pour éviter le risque.

L'Irlande a annoncé en avril 2010 un plan

d'austérité dure pour ramener le déficit à 3% du

PIB en 2014 (31.2% du PIB en 2010). Ce plan a réduit les salaires, les

allocations sociales (chômage et familiale). Il a supprimé 25000

postes dans les fonctions publiques et il a crée de nouvelles taxes. Le

gouvernement d'Irlande, refuse de relever le taux d'impôt sur les

bénéfices des sociétés, considéré le

plus bas dans la région européenne. Force est de constater qu'il

a attiré les investissements étrangères et qu'il a

constitué un levier principal pour l'économie irlandaise.

Après le plan d'austérité

présenté par l'Irlande, l'Union européenne en coordination

avec le FMI accepte une aide financière pour l'Irlande de l'ordre de 85

milliards d'euros. Cette aide est basée sur

un « programme négocié avec les autorités

irlandaises par la Commission et le Fonds monétaire international, en

liaison avec la Banque centrale européenne »12(*).

Le plan, adopté le 28 par une réunion informelle

des ministres, inclut :

- 10 milliards d'euros pour recapitaliser les banques

irlandaises ;

- Une réserve de 28 milliards d'euros ;

- 50 milliards pour financer le budget de l'Etat

irlandais ;

De plus, le plan englobe également les recommandations

du conseil européen suivantes : la restructuration de

système bancaire, des réformés pour une croissance plus

forte et la réduction du déficit budgétaire sous la limite

des critères de convergence dans une durée de 5 ans

(jusqu'à 2015, et non pas 2014 selon les objectifs du plan

d'austérité irlandais).

En comparaison entre la situation des deux pays, nous

constatons les points suivants :

- l'exportation est plus développée en Irlande

qu'en Grèce, elle dépasse 100% du PIB dans le premier contre 21%

dans le deuxième ;

- le peuple Irlandais est plus active et plus

qualifié ;

- un climat plus attractif en Irlande, pour les entreprises

estrangères (impôts plus faibles) ;

- un régime fiscal efficace en Irlande et des

marchés réglementés et plus flexibles.

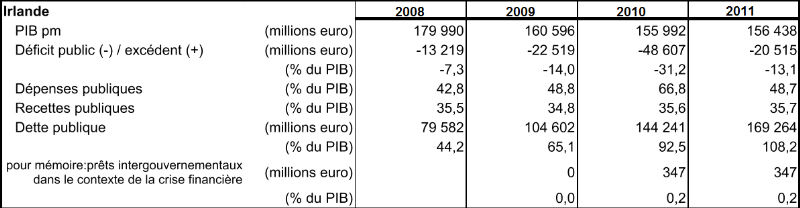

PIB, Déficit/excédent et dette de

l'Irlande (en Euro)

Source : Eurostat

4- Situation portugaise

Après la Grèce et l'Irlande, le Portugal

à confronté a son tour la crise financière

européenne. La situation est différente par rapport aux autre

pays touchés par la crise. En effet, elle est caractérisée

par une fragilité du système économique, qui s'est

manifesté après l'adoption de l'euro (1999) par une croissance

faible du PIB (une moyenne de 1.1% entre 2001 et 2007, la plus faible moyenne

dans la zone euro dans cette période) ; une situation politique

dominée par deux forces équivalentes interdisant la mise en place

d'une majorité parlementaire dans les élections

législatives de 2009 et la définition d'une vision

économique commune.

En comparant la situation de la Grèce, de l'Irlande et

du Portugal, on trouve que les trois pays confrontent une crise similaire au

niveau de la forme, se manifestant par les mêmes indicateurs

économiques et financiers, le taux d'endettement, le déficit

budgétaire excessif et le taux de chômage élevé.

En 2010, le taux d'endettement dans le Portugal est

évalué à 82.1% du PIB13(*), soit 145.5 milliards d'euros; les obligations

publiques, qui sont pour diminuer le déficit budgétaire (-10.2%

du PIB en 2009 selon Eurostat), sont affectées par les mesures

gouvernementales visant à confronter les effets de la crise

financière mondiale de 2008. Elles constituent 70% de la dette publique

Portugaise.

Et si on additionne la dette publique et les dettes

privées (des entreprises et des ménages), le taux d'endettement

dépasse 300% du PIB au Portugal contre 240% en Grèce, cette

situation a affecté négativement la consommation et

l'investissement dans le pays.

De plus le taux de chômage au Portugal a

augmenté depuis 2008 de 8.5% à 12% en 2010 et à12.9% en

2011 selon les statistiques de la Banque Mondiale14(*). Cette image sombre de la

situation financière et économique du Portugal se manifeste dans

la notation des trois agences américaines et ensuite dans les

marchés financiers déjà troublés par la situation

grecque et irlandaise.

Le 30 novembre 2010, l'agence de notation Standard and Poor's

place la note souveraine du Portugal sous vigilance négative. Elle

prévoit une contraction du produit intérieure brut de 2%

l'année suivante (2011) en posant des questions sur la fiabilité

des mesures gouvernementales pour répondre a la crise.

En décembre 2010, Moody's place la situation

portugaise sous vigilance négative, en doutant que les mesures

portugaises soient satisfaisantes pour confronter la crise et en envisageant un

nouvel abaissement de la note qui pourrait atteindre A2 ou A3 en mars 2011.

En même temps, Fitch abaisse la note souveraine

portugaise en décembre 2010, en annonçant des perspectives

négatives et une crainte d'une récession dans l'économie

du pays.

Malgré la décision de la banque centrale

européenne consistant à acheter les obligations publiques des

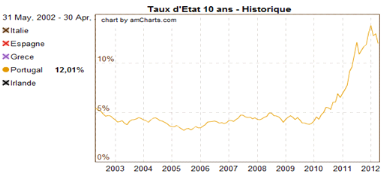

pays en crise, le taux d'obligations publiques portugaises à 10 ans a

atteint 7.18% en janvier 2011. Le ministre des finances portugais a

annoncé fin 2010 que des taux obligataires supérieurs à 7%

rendent l'endettement dans son pays insoutenable. Par la suite, les taux

obligataires dans le Portugal qui ont été depuis 2003 sous la

limite de 5%, ont dépassé cette limite après la fin de

l'année 2010 sous la pression d'une crainte sur les marchés

financiers, émanant avec la détérioration de la note

souveraine portugaise par les agences de notation.

Taux des obligations portugaises a 10

ans

Source :

BCE

Le premier plan d'austérité a été

annoncé par le gouvernement en mars 2010 en vue du réduire le

déficit budgétaire. Ces mesures (prises par le gouvernement

minoritaire du socialiste José Socrate) ont trouvé une grande

opposition au Portugal. En novembre 2010, une grève

générale est annoncée dans le pays, affectant les services

publics et les grandes entreprises.

Dans cette période, le gouvernement de Socrate a

continué à refuser l'idée d'une demande d'aide du <<

Troïka>> : les pays européens, la BCE et le FMI (recourt

au Fond européen de stabilisation financière, FESF)

malgré une grande pression exercée par la majorité des

pays européens et par la BCE. Ce refus se base sur 4 idées du

gouvernement portugais :

- La spécifié de la crise du Portugal. Elle est

structurelle et elle demande des solutions stratégiques au niveau d'une

relance de la croissance et d'une diminution des dépenses publiques. Le

gouvernement du pays et la BCE estimaient que le pays confronte une crise de

liquidité et non pas une crise de solvabilité.

- Le coût de l'emprunt (de l'aide) est estimé

élevé, les taux d'intérêt des crédits d'aide

par le Fond Européen de Stabilisation Financière ont

marqué 5.2% pour la Grèce et 5.8 pour Irlande. Le gouvernement

portugais préfère une diversification de la dette souveraine et

de la source de financement. Ceci permet de diminuer les pressions des

marchés et éviter les mesures économiques de la BCE et du

FMI pour obtenir un aide.

- L'intervention constitue un risque politique et

social : pour le gouvernement portugais, une intervention du Fond

monétaire international indique une politique de rigueur

sévère, qui ne trouve pas de grâce dans la

société portugaise. D'autre part, le seul avantage d'une

intervention du FMI, selon la majorité de la population, s'explique par

les mesures obligatoires qui peuvent lutter contre la corruption dans le

pays.

- L'aide européenne n'a pas permis d'empêcher la

contagion. Le gouvernement annonce qu'une aide extérieure n'est pas

efficace et il ne peut pas éviter la contagion de la crise à

l'Italie et à l'Espagne. Notons que l'intervention extérieure n'a

pas évité que la crise de la Grèce affecte l'Irlande et le

Portugal.

Donc, le gouvernement continu à refuser la demande de

l'aide extérieure et prendre les mesures d'austérités pour

diminuer le déficit.

Le principal objectif de la loi des finances pour

l'année 2011 a été la réduction du déficit

jusqu'à 4.6% du PIB au cours de l'année 2011. Cette tendance

s'obtient par la réduction des dépenses et l'augmentation des

recettes publiques. La loi a annoncé une réduction des salaires

dans le secteur publique, un gel de recrutement, une baisse des allocations

familiales (25%). L'évolution des recettes passe principalement par une

augmentation de la TVA de 21% à 23% et une création des nouvelles

taxes sur les crédits.

De plus, cette loi encourage la privatisation de quelques

entreprises durant deux années prochaines.

Un autre programme qui encourage la

compétitivité est présenté au parlement, il a pour

objectifs :

- le soutien des sociétés

exportatrices ;

- encourager les entreprises locaux par la diminution des

charges administratives ;

- stimuler les marchés locatifs ;

En mars 2011, un quatrième programme

d'austérité est présenté par le gouvernement de

Socrate devant le parlement. Il peut éviter le recours à l'aide

financière extérieure, mais le parlement a rejeté ce

programme en 23 mars. Monsieur Socrate annonce sa démission le

même jour. Après ces événements, le président

de la République dissout le parlement et convoque à des

élections législatives anticipées dans 50 jours.

Le pays est entré dans une période critique ou

la crise est transformée a une crise économique et politique. La

méfiance des marchés financiers se manifeste par une hausse des

taux obligataires et le pays doit faire face à un remboursement de sa

dette de 9 milliards d'euros d'ici jusqu'à 15 juin de l'année

2011.

Ensuite, la note souveraine portugaise été

dégradé de nouveau par les agences de notation, Moody's a

abaissé en avril cette note de A3 a Baa1 devant « l'augmentation

des incertitudes politiques, budgétaires et

économiques ».

Par la suite, le gouvernement portugais du premier ministre

démissionnaire a officiellement demandé l'aide financière

de la commission européenne et du FMI en 6 avril 2011.

Le 16 mai, les ministres de finances européens ont

entériné un plan de sauvetage pour le Portugal (discuté

par la BCE, le FMI et la commission européenne) qui consiste a lui

prêter 78 milliards d'euros pour 3 ans avec un taux

d'intérêt de 5.5% (environ), dont 2/3 du montant est

présenté par les européens et 1/3 est

présenté par le FMI.

Ce plan nécessite des mesures pour arriver à

diminuer le déficit budgétaire en 2011 de 5.9% du PIB et à

3% en 2013, les principales mesures sont :

- Prendre de nouvelles mesures de rigueur ;

- Renforcer le capital des banques portugaises ;

- Passer a des privatisations ;

- Prendre des actions pour reformer le système de

l'administration et de sante.

Après l'annonce du plan de sauvetage, les taux

d'intérêt sur les obligations portugaises à 10 ans ont

diminué pour quelques jours (9.16% en 17 mai 2011)15(*), puis ils ont augmenté

grâce à des doutes diffusés sur l'efficacité du

plan.

A la fin de l'année 2011, les taux d'obligation

à 10 ans du Portugal enregistre un taux de 13.71% le 30 décembre

2011. Au début de l'année 2012, la note souveraine

attribuée au pays se présente aussi :

- Moody's : Ba2

- Standard and Poor's : BBB-

- Fitch : BB+

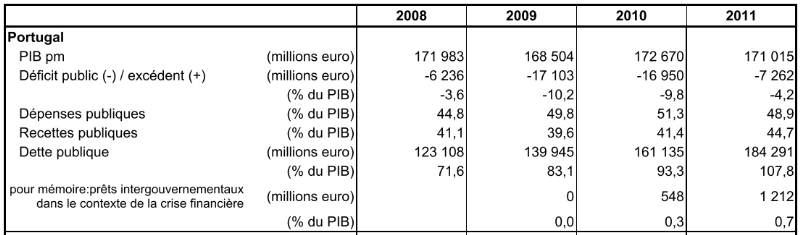

PIB, déficit/excédent, dette dans le

Portugal (en Euro)

Source : Eurostat

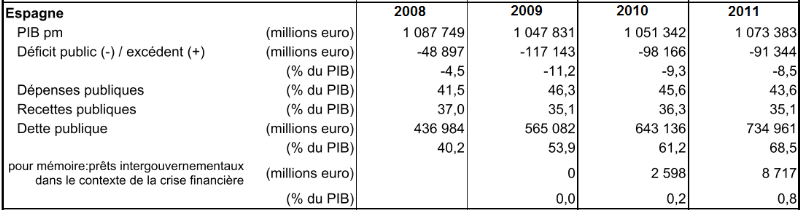

5- Situation de l'Espagne

Le prolongement de la crise affecte ensuite l'Espagne.

L'économie de l'Espagne reposait sur le secteur immobilier tout en

occupant le cinquième rang parmi les pays européens.

Malgré les taux d'intérêts faibles

après la constitution de la zone, l'Espagne n'a pas confronté un

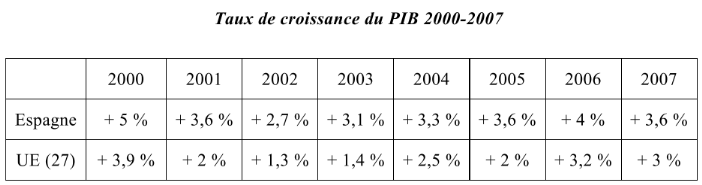

endettement excessif. En 2007, la dette publique représente 36,2% du

PIB, le solde budgétaire 1,9% du PIB. Le pays enregistre un taux de

croissance qui évolue à la hausse.

Source : Eurostat

Une croissance démographique rapide, une politique

fiscale favorable, une culture nationale et un taux d'intérêt

faible, sont les conditions qui ont permis un grand développement dans

le secteur immobilier de pays. L'Espagne a construit 800000 logements par an

entre 2005 et 2007, tandis que la demande porte sur 350000 logements par an

durant la même période.

Après l'année 2008, l'économie espagnole

entre dans une période de récession, une augmentation du taux de

chômage et une chute de la consommation domestique.

De plus, le secteur bancaire qui a accordé 60% de ses

crédits pour financer le secteur immobilier, est affecté encore

dans cette crise

La dette souveraine de l'Espagne a passé de 40,2% du

PIB en 2008 à 53,9% du PIB en 2009 à 61,2% en 2010. La note

souveraine de l'Espagne avec la note des principaux banques dans le pays ont

été dégradé par les agences de notation (entre

avril et octobre 2010 les trois agences de notation ont abaissé la note

souveraine de l'Espagne) et les taux obligataire à 10 ans ont

augmenté depuis l'année 2009 (fin 2009 ce taux a marqué

3,96% et a la fin de l'année 2010 il a marqué 5,45%).

Le gouvernement espagnol a annoncé entre 2008 et 2010,

plusieurs plans de rigueur (abaissement des salaires et des allocations

sociales et augmentation du TVA...) et des plans pour relancer

l'économie du pays et pour faire diminuer le taux de chômage (3.5

millions de personne au chômage en 2009).

PIB, Déficit/excédent, Dette en

Espagne (en Euro)

Source : Eurostat

L'année 2011 a porté une continuité dans

la politique d'austérité appliqué par le gouvernement

espagnol. Les taux d'intérêt d'obligations à 10 ans, ont

resté autour de 5% dans les six premiers mois de cette

année ; le plus haut taux dans cette année été

en aout (6,23%) alors qu'a la fin de 2011, ce taux a reculé a 5.26% en

30 décembre.

D'autre part, durant l'année 2011, la note souveraine

de l'Espagne baisse. Cette note été à la fin de

2011 :

- Moody's : A1

- Standard and Poor's : AA-

- Fitch : AA-

Par rapport à la note souveraine des trois pays de

crise, la Grèce et l'Irlande et le Portugal, la note souveraine

de l'Espagne été la plus petite a la fin de l'année

2011 :

|

Pays

|

Moody's

|

Standard and Poor's

|

Fitch

|

|

Espagne

|

A1

|

AA-

|

AA-

|

|

Grèce

|

Ca

|

CC

|

CCC

|

|

Irlande

|

Ba1

|

BB+

|

BB+

|

|

Portugal

|

Ba2

|

BBB-

|

BB-

|

Source : Wikipedia

Conclusion

Donc, la crise de la dette souveraine a touché

plusieurs pays dans la zone monétaire de l'euro, cette zone a

été constituée en 1999, par la conclusion de plusieurs

traités qui organisent l'intégration des pays participants. Elle

a touché principalement et premièrement la Grèce puis,

elle s'est propagée vers l'Irlande, le Portugal et l'Espagne.

Pour confronter cette crise, les gouvernements ont

appliqué plusieurs séries de reforme et plans de sauvetage. Ces

mesures ont contribué à influencer l'évolution du taux des

obligations des pays. Les agences de notation on joué un rôle

aggravant la dégradation des notes souveraines des pays. La BCE et le

FMI ont tenté par leurs interventions de réduire la

méfiance des agents et d'empêcher les effets de contagion.

Chapitre2 : les causes de la crise

Chapitre 2 : les causes de la crise

Introduction

Le chapitre aura pour objectif d'analyser les causes de la

crise de la dette souveraine qui s'est éclatée et propagée

dans la zone d'euro. Dans un premier temps, les causes communes seront

analysées. Dans un second temps, nous mettons en évidence les

causes spécifiques liées a chaque cas de ces pays

touchés.

1- Causes communes :

A- la zone d'euro n'est pas optimale ?

En 1961, Robert Mundell, a développé sa

théorie de << la zone monétaire optimale >>.

Selon Mundell, deux critères principales doivent

être trouvées pour que plusieurs pays ou entités soient

capables de bénéficier de l'adoption d'une monnaie

commune :

- L'absence des chocs asymétriques

fréquents ;

- La mobilité des facteurs de production (capitaux et

main d'oeuvre).

Le choc asymétrique est expliqué par Mundell

d'une manière explicite. Il suppose qu'un pays X produit des produits A

et un pays Y produit des produits B. Les deux pays ont une monnaie commune. Si

un changement dans le goût des consommateurs affecte différemment

la demande des produits dans les deux pays, on parle ici d'un choc

asymétrique. Le choc asymétrique expose la banque centrale

à un dilemme : doit-elle lutter contre le chômage qui menace

le pays Y ou lutter contre l'inflation qui menace X ?

Ce problème peut être résolut par une

mobilité des facteurs de production et surtout le facteur du

travail16(*).

Le transfert des capitaux ou mouvement des capitaux,

« permet aux citoyens d'effectuer de nombreuses opérations

à l'étranger, par exemple d'ouvrir un compte bancaire, d'acheter

des parts dans des entreprises d'autres États membres, d'investir

là où le rendement est le meilleur ou d'acquérir un bien

immobilier »17(*), tandis que la mobilité de travailleurs

signifie le déplacement de la main d'oeuvre d'une région

affectée par un choc économique à une autre région

possédant des bonnes conditions économiques. Par exemple lorsque

la Grèce est affectée par une crise économique

(chômage), les chômeurs grecs doivent se déplacer vers un

autre pays de l'Union pour rétablir l'équilibre.

En ce qui concerne l'union monétaire européen,

la plupart des analystes ont conclu que les pays de l'Europe ne constituent

pas une zone monétaire optimale, elle ne répond que partiellement

aux critères de Mundell car la mobilité des travailleurs est

très faible en Europe. Le marché du travail n'est pas flexible

dans cette zone pour plusieurs causes : citons la barrière de

langue et de culture, plus la différence entre les pays européens

dans le régime de sécurité sociale et l'absence de

diversification sectorielle.

Après Mundell, Johnson par ses travaux (Further Essays

in Monetery Theory, 1970), a ajouté un nouveau critère pour la

réussite d'un projet d'union monétaire, c'est la présence

d'un budget fédéral. Il annonce qu'une intégration

budgétaire et fiscale peut confronter les chocs par le transfert

budgétaire entre les régions18(*).

En l'Europe, la structure actuelle du budget

est à l'inverse exact d'une structure fédérale, un budget

fédéral implique une coordination budgétaire comme dans un

état fédéral (Etats unies), pour jouer un rôle de

stabilisation économique en confrontant les fluctuations conjoncturelles

et les chocs dans un état membre. En Europe, la situation est

différente ; en 2001 le budget européen représente

1,11% du PIB communautaire. Cette part n'est pas suffisante pour jouer le

rôle de stabilisation et effectuer les transferts budgétaires

entre les membres.

D'autre part, il y a des obstacles dans le chemin de

fédéralisme budgétaire en Europe comme le dit Jacques Le

Cacheux, cet auteur révèle que les barrières sont de

nature politique. les gouvernements nationaux ne préfèrent pas

transférer une partie de leurs compétences à d'autres

pays19(*).

Ensuite, l'absence d'une intégration fiscale entre les

pays européens (comme la présence d'un impôt

européen commun) est une grande barrière devant le budget

fédéral qui est une condition importante pour la réussite

d'une zone monétaire.

B - La crise financière 2008

Cette crise a touché plusieurs pays du monde. Elle a

influé le système bancaire et financier mondial à cause de

la circulation des dettes sous forme des produits pourris.

L'origine de cette crise monte à l'année 2000,

lorsque les valeurs boursières ont chuté de manière

importante. A partir de cette année, les investisseurs se sont

dirigés vers d'autres placements à la recherche d'une meilleure

rentabilité. La situation du marché immobilier

s'améliore.

Dans un contexte d'exigence de rentabilité chez les

investisseurs ajouté a une forte concurrence entre les

intermédiaires financiers et la présence d'une grande

liquidité chez les banques, l'attribution des prêts bancaires en

Etats Unies, même aux familles modestes est devenu facile. Cette tendance

cause l'augmentation de demande et des prix des biens immobiliers.

Vers la fin de l'année 2006, un grand nombre

d'emprunteurs n'était pas capable de remboursé leurs prêts.

La méfiance des investisseurs se propagent au niveau des marchés.

Les valeurs des titres chutent. Une crise bancaire s'éclate aux Etats

Unis et se propage vers d'autres pays du monde.

La première conséquence de cette crise

était la paralysie des nombreuses banques et entreprises d'assurance aux

Etats Unis (comme Lehman Brother). Nous avons constaté aussi la fusion,

la nationalisation et le sauvetage de certaines banques dans autres pays (

Northen Rock Banque en Royaume-Uni, Indy Mac et Merrill Lynch dans les Etats

Unis...).

A partir de cette situation, le sauvetage des banques de la

faillite et le refinancement d'économie de certain Etats ont

obligé ces derniers à dépenser des sommes très

élevées.

Cette situation est l'une des causes de surendettement des

Etats où les autorités financières sont incapables de

payer le service de la dette publique.

C - l'endettement excessif des états

Selon les critères de Maastricht, l'endettement doit

être limité à 60% du PIB. Le déficit

budgétaire ne doit pas dépasser 3% du PIB dans tous les pays. En

réalité ces critères n'ont pas été

respectés par la plupart des pays européens. L'endettement a

augmenté progressivement dans la zone d'euro en dépassant la

limite de 60% du PIB dans presque la plupart des pays. Le déficit

budgétaire général dans la zone a augmenté depuis

2008 pour dépasser la limite de 3% du PIB en 200920(*). Force est de constater que

certain pays ont dépassé cette limite depuis longtemps, comme la

Grèce, le Portugal, l'Italie et autres.

Dette publiques, déficit budgétaire,

dépenses et recettes publiques dans la zone Euro (17 pays), % du

PIB.

|

2003

|

2004

|

2005

|

2006

|

2007

|

2008

|

2009

|

2010

|

2011

|

|

Dettes publiques

|

69.2

|

69.6

|

70.2

|

68.6

|

66.3

|

70.1

|

79.9

|

85.3

|

87.2

|

|

Déficit budgétaire

|

-3.1

|

-2.9

|

-2.5

|

-1.3

|

-0.7

|

-2.1

|

-6.4

|

-6.2

|

-4.1

|

|

Dépenses publiques

|

48.0

|

47.4

|

47.3

|

46.7

|

46.0

|

47.1

|

51.2

|

51.0

|

49.4

|

|

Recettes publiques

|

44.8

|

44.5

|

44.8

|

45.3

|

45.3

|

45.0

|

44.8

|

44.7

|

45.3

|

Source : Eurostat

Nous constatons que l'endettement est non seulement excessif

en Europe mais aussi est complexe. Il est lié à la crise

financière de 2008. Cette dernière a épuisé le

secteur bancaire des pays périphériques21(*) en Europe (Grèce,

Portugal, Italie...), d'une part, et a provoqué une hausse des

dépenses publiques. En plus la hausse des taux d'intérêt,

la méfiance sur les marchés et le taux de croissance faible

affecté par la récession de 2008 ont été à

l' origine de ce problème.

2- Causes spécifiques dans chaque pays

A - La Grèce

En Grèce, les origines de la crise économique et

financière se divisent en deux ; les origines structurelles et

internes et celles externes.

Les facteurs internes, sont importants en Grèce. Ce

pays a dépensé, à l'instar de la majorité des pays

européens, massivement sans que ses recettes publiques couvrent les

dépenses. En 2007, les dépenses des administrations publiques en

Grèce se situent à l'ordre de 47,6% du PIB. En Allemagne elles

représentent 43,5% du PIB. En même temps, les recettes totales des

administrations publiques en Grèce représentent de 40,8% du PIB.

En l'Allemagne elles représentent 43.7% du PIB22(*).

Ce déficit est une cause principale du problème

structurel de la Grèce. La baisse des recettes s'explique par

l'évasion fiscale des entreprises, de travailleurs indépendants,

des privilèges fiscaux accordés aux banques, aux armateurs,

à l'église, etc.23(*)

Les recettes fiscales en pourcentage du PIB ont diminué

de 2,25% entre 2000 et 200724(*).

En plus, le taux d'endettement a augmenté grâce

à la croissance des dépenses militaires en Grèce, le

sauvetage des entreprises privées suite à la crise de

l'année 1980 et des banques suite à la crise de l'année

2008, le déficit de la sécurité sociale après

l'année 1990 et la corruption dans le secteur public grecque. Encore, et

dans les origines internes, l'entrée de la Grèce dans la zone

monétaire européenne en 2001, a encouragé l'état

grecque à s'endetter massivement grâce aux taux

d'intérêt très bas. En même temps la croissance des

taux de rendement ont encouragé les investisseurs à financer

l'endettement des Etats.

Parmi les origines externes, c'est la crise économique

de l'année 2008 qui a augmenté le risque de dette publique en

Grèce. Cette crise a poussé les investisseurs internationaux

à quitter les titres émis par les Etats les plus endettés

et à préférer ceux les plus sure, ceci explique la hausse

des taux des obligations.

De plus, la décision de la banque centrale

européenne de pas accepter les titres publics grecs comme garantie pour

les prêts des banques privées a aggravé la crise en

augmentant les taux des obligations. Il ne faut pas oublier le rôle des

agences de notations américaines qui ont évalué la note

grecque, en contribuant à l'augmentation des taux des obligations encore

et ensuite la croissance de l'endettement public.

B - Irlande

Avec une croissance du PIB, de moyenne de 7% par an et un

niveau de vie qui occupe le quatrième rang parmi les pays de l'OCDE,

l'économie irlandaise s'est développé fortement dans la

région européenne. Par la suite, elle a confronté une

crise financière qui a touché principalement son secteur bancaire

en engendrant un taux d'endettement privé très haut.

Les causes de cette crise sont nombreuses :

- Une économie liée fortement au secteur de

construction : les banques ont facilité l'octroi des prêts

pour financer la construction de logement. Ceci a conduit à une

évolution rapide du secteur de construction d'une part et une

réduction de taux d'épargne et une augmentation de l'endettement

chez les ménages d'autre part. Après que les prix de logement ont

atteint un pic dans l'année 2007, une baisse apparait après

l'année 2008 avant que les prix ont diminué de 43% en juillet

2011, sans oublier les dettes massives du secteur privé.

- Un déficit budgétaire basé sur quatre

facteurs : après que le solde budgétaire a marqué

2.9% du PIB en 2006 ce dernier est arrivé a -7.3% en 2008, -14.0% en

2009 et -31.2% du PIB en 2010, ce déficit budgétaire a comme

causes quatre facteurs importants :

1- La base d'imposition en Irlande durant la période

d'expansion est liée aux logements, alors qu'elle est devenue

vulnérable aux chocs économiques ;

2- L'effondrement du marché immobilier ;

3- la diminution du PIB de 5.2% en 2007 à -7.0% en

2009 ;

4- le coût très grand du sauvetage du secteur

bancaire après l'année 2008.

- Le manque de la surveillance et du contrôle financier

dans l'Irlande : il ya beaucoup de nuances au niveau de surveillance et du

contrôle financier a l'Irlande qui ont précipité la crise

dans ce pays, parmi ces nuances figurent le manque des critères de

communication d'informations, de système d'analyse de risque, de

mécanisme de vérification et de contrôle de gestion et les

procédure d'évaluation des prêts.

C- Le Portugal

Les causes de la crise au Portugal s'expliquent par les

facteurs suivants :

- Une fragilité économique : Après

l'année 2001, l'économie portugaise a confronté de

nombreux problèmes structurels qui se manifestent par :

1. une faible croissance du PIB. Ce taux se situe à

l'ordre de 1.1% entre 2001 et 2007.

2. un taux de chômage très important qui a

augmenté de 5.1% en 2002 à 10.9% en 2010.

3. un déficit budgétaire qui a augmente de -3.4

% du PIB en 2002 à -6.5% en 2005 jusqu'à -10.2% en 2010.

4. un pouvoir d'achat le plus bas de la zone Euro et un

salaire moyen de 800 euros.

De plus, ce pays confronte un problème au niveau de sa

compétitivité et de la productivité de son

économie, lié au niveau pauvre de formation dans ce pays existe

une compétitivité et une productivité de l'économie

très faible, cette faiblesse est liée au niveau pauvre de

formation dans le Portugal. L'OCDE annonce que 20% des portugais entre 25 et 64

ans possèdent de diplômes d'enseignement secondaire, tandis que

70% est la moyenne dans les autres pays de l'OCDE25(*).

- Une manque d'une convergence réelle après

l'adoption de l'euro : après la convergence nominale

(l'adoption de l'Euro), le Portugal n'a pas connu une convergence

réelle. La convergence nominale a facilité au Portugal son

endettement à des taux d'intérêts faibles. L'absence

de la convergence réelle a interdit l'ajustement de la politique

économique du pays à la réalité des

marchés.

- Un endettement privé énorme : en

additionnant les dettes privées (ménages et entreprises) avec la

dette publique, la dette du Portugal dépasse 300% du PIB contre 240% du

PIB en Grèce. Ensuite la dette privée atteint 238% de la richesse

nationale contre un taux de 120% en Grèce et 210% en Espagne. Ces

charges ont une influence négative sur la consommation et sur

l'investissement.

- Une crise politique grave : l'élection

législative de l'année 2009 n'a pas conduit à la formation

d'une majorité parlementaire réelle qui peut définir une

vision économique précise. Ce cas a permis de mettre des

barrières devant les reformes économiques dans le pays, et

ensuite cette situation à obstruer l'aide du FMI et de la BCE pour

confronter la crise.

D- L'Espagne

Après 15 ans de croissance, l'économie espagnole

est touchée par la crise d'euro en 2010, après la Grèce,

l'Irlande et le Portugal.

La population a augmenté dans ce pays grâce

à une croissance démographique rapide et à l'immigration.

Ceci a conduit à une augmentation dans la demande des logements. En

plus, les conditions pour obtenir des crédits bancaires dans l'Espagne

sont très faciles, ces deux facteurs ont provoqué une expansion

dans le secteur immobilier et une grande hausse dans l'offre de logement par

rapport à la demande. L'Espagne a construit 800000 logements par an

entre 2005 et 2007, tandis que la demande se situe à un niveau de 350000

logements par an dans cette période. Cette expansion explique en partie

la crise, notamment quand les prix de logement ont chuté grâce

à la bulle immobilière qui a provoqué la crise

financière de l'année 2008.

Ensuite le model économique de l'Espagne est

caractérisé par une faible capacité d'amélioration

de la productivité dans le domaine de l'industrie26(*).

A coté de ces facteurs, la jeunesse espagnole est mal

formée. Nombreux sont les jeunes qui sont attirés par le travail

dans le secteur de construction ou les salaires sont élevés

pendant les années d'expansion. Ils ont alors quitté le

système scolaire. Force est de rappeler que le taux d'échec

scolaire en l'Espagne est le plus élevé en Europe. On note qu'un

tiers des jeunes qui quittent l'école dans l'Espagne sans diplôme.

La plupart des diplômés en l'Espagne occupent des emploie sans

relation avec leurs diplômes.

Il est important de savoir que la crise de l'Espagne est un

résultat direct de la dépendance de l'économie de secteur

immobilier mal organisé, et de la main d'oeuvre non professionnelle et

mal formée.

Conclusion

La crise de la dette souveraine en Europe avait des causes

communes dans les quatre pays, la théorie de la zone monétaire

optimale de Mundell est pertinente pour appréhender la zone d'euro sur

la base des critères qui manquent l'optimalité. Ensuite, cette

crise a pour origine principal la crise financière de 2008 qui explique

l'endettement excessif en Europe. Il convient de ne pas oublier les causes

spécifiques à chacun de ces pays qui sont liées à

leurs caractéristiques socioéconomiques.

Chapitre 3 : les conséquences de la

crise

Chapitre 3 : les conséquences de la

crise

Introduction

Dans ce chapitre on analyse les conséquences de la

crise de la dette souveraine sur certains domaines économiques et

financiers. De plus, on décrit la récession économique en

expliquant l'évolution des indices macroéconomiques comme le

chômage, la croissance économique, l'épargne brute et biens

d'autre. Puis on étudie les conséquences de la crise sur le

secteur bancaire en montrant le changement dans les échanges

interbancaires, au niveau des actions bancaires et des créances

douteuses par rapport aux dépôts bancaire. Enfin, on décrit

la situation des marchés financiers pendant cette période de

crise.

1- Une récession qui s'aggrave et un chômage

qui augmente

La crise financière de la zone d'euro, qui est la plus

grave depuis la seconde guerre mondiale, a eu des conséquences sur le

continent européen. L'observation des chiffres macroéconomiques

de la zone monétaire, permet de conclure qu'une grande récession

économique affecte la zone.

Après que la croissance du PIB27(*) réel dans la zone

d'euro (17 pays) avait marqué 0.4% en 2008, cette croissance est

arrivée à un taux de -4.4% en 2009. Après cette datte, et

en 2010, elle a augmenté de 2% grâce aux plans

d'austérité et au rôle de la BCE et du FMI dans la gestion

de cette crise. En 2011 la croissance du PIB a diminué de nouveau

à 1.5%.

Taux de croissance du PIB réelle - variation

par rapport a l'année précédente (%)

|

Années

|

2003

|

2004

|

2005

|

2006

|

2007

|

2008

|

2009

|

2010

|

2011

|

|

Taux

|

0.7

|

2.2

|

1.7

|

3.2

|

3.0

|

0.4

|

-4.4

|

2.0

|

1.4

|

Source : Eurostat

L'économie allemande, la plus importante dans la zone

d'euro, n'a pas connu une bonne situation économique en 2009. La

croissance du PIB est arrivée a -5.1% et après 2010, il a

diminué. La chute des marchés asiatiques et les plans

d'austérité dans certain pays européens ont exposé

ce pays à des nombreuses difficultés en raison de la baisse des

exportations ce qui a provoqué la faillite de certaines grandes

entreprises.

En France, la deuxième économie dans la zone

d'euro n'a pas trouvé une croissance réelle jusqu'à 2011,

les mesures gouvernementales visant à diminuer le déficit

budgétaire ont ralenti le rythme de la croissance dans ce pays.

En plus, la zone d'euro en générale, et les pays

qui ont annoncé des plans d'austérité (pays de la crise,

Grèce, Irlande, Portugal et l'Espagne) ont enregistré une baisse

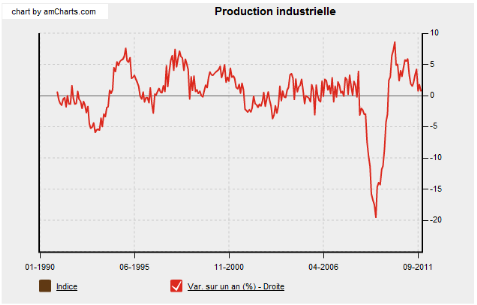

dans leur production industrielle. La variation en pourcentage a montré

que cette production a diminué d'un taux de -19% en 2009.

La variation en pourcentage de la production

industrielle dans la zone d'euro.

Source : L'Équipe Gecodia.fr

En 2009, l'investissement a chuté dans certains pays de

la zone d'euro. Selon le forum mondial sur l'investissement (World Investment

Forum, WIF) en juin 2010 à La Baule, les projets des secteurs lourds

comme l'automobile, les mines et le transport, qui traditionnellement sont

attirés vers l'Europe centrale et de l'est, ont chuté, de

même les projets de logiciels. Les économies de l'Espagne et de

l'Irlande, qui ont été au passé très attractives

grâce à la croissance, à l'infrastructure et au

système fiscal attractif, ont connu une chute dans l'investissement

grâce à la crise financière de l'euro.

Ensuite, l'impact le plus grave est trouvé en Pologne,

Hongrie, Romanie et la république tchèque, ou les nombre des

projets ont diminué de 40% en 2009 et ou les investisseurs

étrangers ont cherché la stabilité dans d'autres

économies.

Mais, il y a des pays dans la zone d'euro où la crise

n'a pas menacé le domaine de l'investissement comme dans l'Allemagne, la

France et autre pays.

Selon les statistiques du Banque mondiale, les exportations

dans la zone d'euro ont diminué à 36.6% du PIB en 2009,

après que ce taux a représenté 41.9% du PIB en 2008.

Après 2009, le taux d'exportation a augmenté lentement. Les

importations aussi et comme les exportations, ont diminué mais de 130%

du PIB en 2008 a 120% dans l'année 2009 selon Eurostat.

En ce qui concerne l'épargne brute dans la zone d'euro,

son pourcentage du PIB a diminué pendant cette crise. On remarque

encore, selon les donnés de la banque mondiale, que depuis 2009

l'épargne a diminué à 19.2% du PIB (le tableau ci-dessous

retrace son évolution).

Epargne Brute En % du PIB dans la zone d'euro (17

pays)

|

Années

|

2005

|

2006

|

2007

|

2008

|

2009

|

2010

|

2011

|

|

Epargne brut en % du PIB

|

21.6%

|

22.7%

|

23.4%

|

21.9%

|

19.2%

|

19.7%

|

20.4%

|

Source : Banque Mondiale

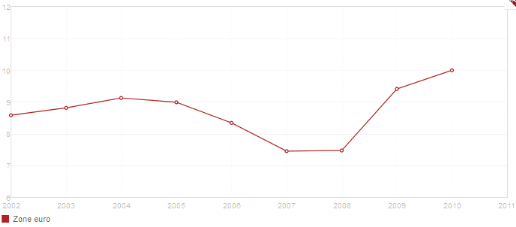

Le taux de chômage a augmenté depuis 2008 (7.5%

de la population active) jusqu'à 2010 (10% de la population active). Il

atteint en 2011 10.3% de la population active.

Dans l'Espagne, le taux de chômage a enregistre 23%, 19%

en Grèce, 14% en Irlande et 13% de la population active en Portugal.

(Données de l'Eurostat).

Le tableau ci-dessous retrace l'évolution du

chômage dans la zone Euro.

Chômage dans la Zone d'euro - pourcentage de

la population

Source : Banque Mondiale

En somme, la crise a affecté tous les indicateurs

macroéconomiques dans la zone pendant cette période.

2- Fragilité du système bancaire

Durant la crise, se posaient des questions sur la

capacité de quelque pays de la zone à financer son endettement

sur les marchés. Cette perturbation au niveau de la confiance a eu des

répercutions sur la solvabilité des banques qui étaient

exposés à des risques élevés en souscrivant les

obligations souveraines comme garantie, elles sont fragilisées et ont

besoin du soutien des Etats. Cette chaine a contribué à une

dégradation des conditions des prêts interbancaires et à

une hausse des primes de risque au second semestre 2011 selon une étude

économique de l'OCDE sur la zone Euro en mars 2012. Les cours des

actions bancaires européens ont chuté après 2009 par

rapport à la période 2000 - 2007.

Grace à cette situation, plusieurs banques dans la zone

monétaire ont rédigé des plans pour réduire la

taille, les travaux et les bilans. Dans ce cas, la banque centrale

européenne a annoncé que les conditions des prêts bancaires

pour les ménages et les entreprises non financières sont devenues

plus dures dans la zone après 2009.

Un autre rapport publié en août 2012, par le

groupe Price Waterhouse a annoncé que les banques de l'Europe ont

cumulé un grand nombre des créances douteuses, qui est

arrivé fin 2011 à 1.05 milliers de milliards d'euros. Cette

tendance est le résultat de la politique de la BCE qui les a

encouragé, depuis 2010 à racheter les créances douteuses

des économie en défaillance. Le taux de croissance de

créances douteuses a progressé depuis 2008 jusqu'à 2011

dans les dépôts des banques européennes, cette situation a

impliqué une diminution importante des prêts interbancaires.

3- Marchés financiers affectés

A- Marchés obligataires

L'obligation est un titre permettant a un Etat de s'endetter.

Leur émission donne lieu à un taux d'intérêt pour

les créanciers. Ce taux réagisse avec le degré de risque

perçu par les investisseurs.

L'impact direct de la crise de la dette souveraine a

été une hausse rapide des taux obligataires. Dans cette

période, un régime de différenciation des obligations

souveraines s'est trouvé dans la zone monétaire

européenne, les obligations souveraines grecques ont cessé

d'être considéré sûres comme celles d'autres pays

(l'Allemagne et la France). Ce régime a été

différent avant la crise, quand les obligations des pays de la zone ont

été comparables.

En Grèce, la hausse des taux d'obligations a

commencé en novembre 2009. Le 31 décembre 2008 les taux des

obligations à 10 ans ont enregistré 5.08% ; la fin de

l'année 2009, 5.49% ; la fin de 2010, 12.01% et au 31

décembre 2011 ce taux a marqué 21.14%.

Ensuite, l'anticipation d'un effet de contagion dans la zone

d'euro par les investisseurs a provoqué la hausse des taux obligataires

en Irlande et au Portugal depuis mai 2010. Dans ce cas, les investisseurs ont

commencé a cherché les actifs de qualité, et leur

demande porte sur les obligations allemandes. Cet état de fait

s'explique par la diminution des taux obligataires allemands à 10 ans de

3.05% en fin 2008 à 1.93% fin 2011.

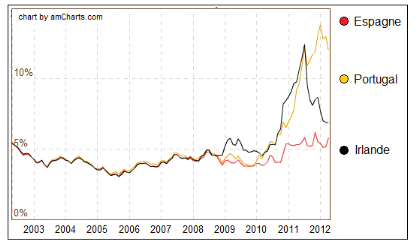

En ce qui concerne les autres pays sous tension, on remarque

que les taux obligataires à 10 ans ont aussi augmenté comme le

graphe suivant le montre :

Taux des obligations a 10 ans dans l'Espagne, le

Portugal et Irlande

Source : Site de la Banque centrale

Européenne

B- Marchés des actions

En ce qui concerne la performance des bourses durant, les

cours des actions ont connu une chute importante après l'année

2009. Plusieurs conditions ont contribué à cette chute ; la

récession économique, la peur de la contagion de la crise vers

d'autres pays après la Grèce et la fragilité du

système bancaire de la zone.

Selon l'étude de l'indice boursier EUROSTOXX 50, un

indice au niveau européen, regroupant cinquante sociétés

dans le continent comme France Telecom, Deutsch Bank, Nokia et autres grandes

entreprises, ce dernier a enregistré sa plus basse valeur depuis la

constitution de la zone d'euro dans l'année 2009. Sa tendance à

la baisse était marquante jusqu'à la fin de 2011.

Indice EUROSTOXX 50 entre 1987 et 2011 (Euro

Price)

Source :

www.STOXX.com

En plus l'indice STOXX 600, qui couvre la région

européenne et regroupe 600 sociétés de différente

taille a chuté grâce à la crise en 2009 :

Indice EUROSTOXX 600 entre 2008 et 2011 (Euro

Price)

Source : www.STOXX.com

Conclusion

La crise de la dette souveraine dans la zone d'euro a

porté des conséquences sur plusieurs domaines. Une grande

récession a frappée l'économie européenne, la

croissance a contracté, le chômage a augmenté,

l'épargne brute a chuté et les investisseurs ont diminué

leurs projets dans certains pays de la zone. Ensuite, les créances

douteuses ont fragilisé les banques et ont conduit à la

diminution des prêts interbancaires et des titres bancaires. Enfin, la

crise n'a pas épargné les marchés financiers. En effet,

les taux des obligations ont augmenté, et les investisseurs ont

cherché les titres sûrs en Allemagne et dans d'autre pays. Encore,

les indices boursiers en Europe ont chuté en 2009 grâce à

la crise de la zone monétaire.

Conclusion générale

La zone d'euro qui a été crée en 1999, a

traversé une grande crise financière après l'année

2009. On peut dire qu'elle avait des différentes causes qui se divisent

entre causes communes et causes liées aux conditions des pays

affectés. La zone monétaire de l'euro n'a pas constitué

une zone monétaire optimale et n'a pas respecté les deux

critères d'une zone monétaire optimale : la mobilité

des facteurs de travail et le manque d'intégralité

budgétaire. En plus, la crise financière de 2008 a poussé

les dépenses publiques à augmenter lorsque les états ont

aidé le secteur bancaire touché par la bulle immobilière

Les taux d'endettement ont augmenté aussi en raison de la même

crise.

Les causes propres aux pays touchés par la crise

peuvent se résumer de la manière suivante :

- La Grèce a négligé les critères

de convergence et a dépensé plus que ses recettes. De plus, ce

pays est frappé par la corruption.

- L'Irlande a été touchée par la crise

grâce aux projets d'investissements immobiliers financés par les

crédits bancaires. Ceci a effondré le secteur bancaire et a

poussé le gouvernement à dépenser pour aider les

banques.

- Dans le Portugal, la crise a été plus

structurelle, ce pays a soufré des problèmes économiques

après son intégration à la zone.

- En Espagne, la crise a été liée

à la dépendance de ce pays au secteur immobilier avec un

excès d'offre.

D'autre part, on conclut que la crise de dette souveraine a

porté des conséquences néfastes, elle a causée une

récession grâce à l'augmentation du taux de chômage,

la baisse de l'épargne brute et la croissance faible. En plus, elle a

affecté le secteur bancaire tout en le fragilisant. Les marchés

des obligations et des titres ont été affectés par la

crise. Le cours d'actions a baissé et les taux des obligations ont

augmenté dans les pays à risque quand les investisseurs ont

cherché les titres sûrs (de l'Allemagne) ou les taux ont

diminué grâce à la demande élevée.

Nous proposons quelques recommandations permettant

d'éviter les crises financières dans la zone d'euro :

- L'intégrité économique,

financière et budgétaire dans la zone ;

- le respect des critères de convergence, qui peuvent

être obligatoires et sous une direction de la BCE avec des

procédures de sanctions contre les pays qui ne les respectent pas ;

- Créer un système d'alerte des crises

financières ;

- Etablir des programmes de fiscalité efficaces pour

augmenter les recettes et encourager la privatisation dans certains pays comme

la Grèce et le Portugal ;

- Enfin, nous recommandons avec l'économiste Christian

Saint-Etienne, par son article « la solution des deux

euros » (2010, les Echos), de diviser la zone d'euro en deux zones

différentes, l'une constitué de l'Allemagne, l'Autriche et les

Pays bas, centré sur l'exportation et l'autre constitué de

la France et les pays de sud d'Europe centré sur la consommation,

où on trouve un excédent dans les premiers et des déficits

dans les secondes.

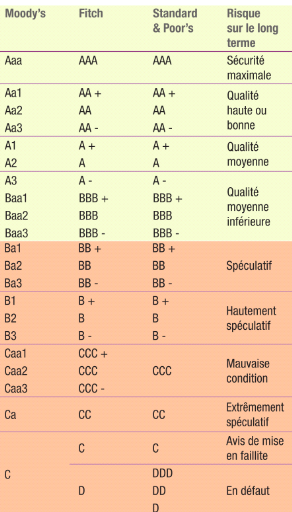

Agences de notation

Les agences de notation financières ont le rôle

d'évaluer le risque de solvabilité des emprunteurs qui peuvent

être des Etats, des entreprises, des collectivités locales etc.,

en anglais, on utilise le mot « Rating » pour

décrire la mission de ces agences. Dans notre monde financier, trois

agences sont importantes dans le domaine de notation ; Fitch, Moody's et

Standard and Poor's.

Chaque agence possède un système de notation

spécifique, le « Rating » commence par une note de

fiabilité complète ou le risque est quasi nul, et ensuite se

dégrade pour arriver à une notation d'une situation de faillite

de l'emprunteur.

La notation d'une entreprise ou d'un Etat, joue un rôle

dans les conditions de financement. Plus la note est élevée, plus

le financement peut être par des taux d'intérêts faibles, et

a l'inverse, lorsque la note est faible, les taux d'intérêts sur

le financement augmentent.

En Europe, les agences de notation ont joué un

rôle dans la crise, la dégradation des notes souveraines des pays

comme la Grèce, le Portugal, l'Espagne et autres pays, a aidé les

taux sur les obligations à augmenter.

Les observateurs de la crise financière de l'Euro on

critiqué ces agences pour différentes causes28(*) :

- les méthodologies utilisées par les agences

(la prise par les facteurs politiques) ;

- Le manque de transparence dans les

décisions ;

- Les moments choisis pour annoncer les

décisions ;

- Le déficit d'explication lors de changement de

notation.

Tableau des notes de notations a long terme selon

les trois agences de notation

Source : www.Banque-France.f

Bibliographie

- Artus, P. Betbeze, J. De Boissier, J. et

Capelle-Blancard, G. (2008). La crise Des subprimes. Rapport. Conseil d'Analyse

Economique PQA, Paris.

- Barnes, S. Moerer, C. Pareliussem, J. (2012). Etudes

économiques de l'OCDE Zone Euro. Etudes économiques.

Département des affaires économiques de l'OCDE, France.

- Antonin, C. (2010). La fragilité grecque : un

scenario Prévisible ? Etude économique de l'OFCE. Centre de

recherche en économie de science Po, France.

- Haugh, D. Pina, A. Mcgorwan, A. (2011). Études

économiques de l'OCDE Irlande. Etude économique.

Département des affaires économiques de l'OCDE, France.

- Humbert, J.F (2011). La crise économique et

financière au Portugal. Rapport d'information. SENAT, France.

- Banque de France. (2012). l'impact de la crise de

l'endettement public sur le marché obligataire. Document financier.

Document et Débats, France.

- Karamessini, M. (2010). Crise de la dette publique et

thérapie de choc. Étude économique. IRES, France.

- Toulemet, R. (2011). Crise irlandaise, crise de l'euro,

crise de l'Europe. Étude économique. L'Idéal

Fédéral, Canada.

- Rocfort Giovanie, B. (2010). Irlande : du Tigre

celtique a l'effondrement. Le nouvel observateur, OBSN 2496

- Fournier, A. (2010). Irlande un plan de sauvetage pour

contre la défiance des marchés, le monde.

- Steinberg, S. (2012) la récession s'aggrave en

Europe et le chômage augmente. Document économique.

Comité international de la quatrième international CIQI, Etats

Unies.

- Rouillot, N. (2010). La théorie des zones

monétaires optimales. Études économiques. Science -

Economique, France.

- Scammell, D. (2011). La dette souveraine européenne

en 2011. Document financier. Schroders, London

- www.Gecodia.com

- www.banquemondial.org

- www.STOXX.com

- www.ECB.int

-

www.epp.eurostat.ec.europe.eu

Table des matières

Introduction 6

Chapitre 1 : Description de la crise

8

Introduction 9

1- Constitution et traités principaux de la zone Euro

9

2-

Situation de la Grece 11

3-

Situation irlandaise 15

4- Situation portugaise

19

4- Situation de l'Espagne

22

Conclusion 25

Chapitre 2 : Les causes de la crise.

27

Introduction

Erreur ! Signet non

défini.

1- Causes communes

Erreur ! Signet non

défini.

A- la zone d'euro n'est pas optimale?

28

B- la crise de l'année 2008

30

C- l'endettement excessif des états

31

2- Causes spécifiques dans chaque

pays 32

A- la Grèce

32

B- l'Irlande

33

C- Le Portugal

34

C- L'Espagne

36

Conclusion 36

Chapitre 3 : Les Concequences 37

Introduction 38

1- une recession qui s'aggrave et un

chômage qui augmente 38

2-

Fragilité du système Bancaire 41

3- Marchés financiers

affectés 42

A-

Marchés obligataires 42