La crise de la dette souveraine dans la zone euro (2009-2011)( Télécharger le fichier original )par Charbel Hatoum Universite Antonine - Liban - Gestion des affaires - option Finance 2012 |

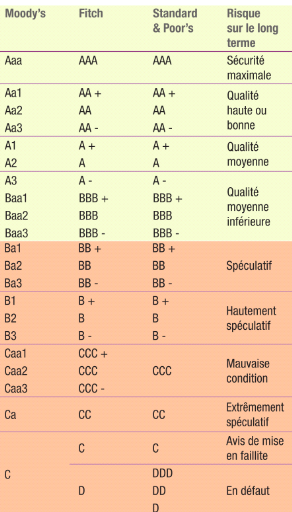

ConclusionLa crise de la dette souveraine dans la zone d'euro a porté des conséquences sur plusieurs domaines. Une grande récession a frappée l'économie européenne, la croissance a contracté, le chômage a augmenté, l'épargne brute a chuté et les investisseurs ont diminué leurs projets dans certains pays de la zone. Ensuite, les créances douteuses ont fragilisé les banques et ont conduit à la diminution des prêts interbancaires et des titres bancaires. Enfin, la crise n'a pas épargné les marchés financiers. En effet, les taux des obligations ont augmenté, et les investisseurs ont cherché les titres sûrs en Allemagne et dans d'autre pays. Encore, les indices boursiers en Europe ont chuté en 2009 grâce à la crise de la zone monétaire. Conclusion généraleLa zone d'euro qui a été crée en 1999, a traversé une grande crise financière après l'année 2009. On peut dire qu'elle avait des différentes causes qui se divisent entre causes communes et causes liées aux conditions des pays affectés. La zone monétaire de l'euro n'a pas constitué une zone monétaire optimale et n'a pas respecté les deux critères d'une zone monétaire optimale : la mobilité des facteurs de travail et le manque d'intégralité budgétaire. En plus, la crise financière de 2008 a poussé les dépenses publiques à augmenter lorsque les états ont aidé le secteur bancaire touché par la bulle immobilière Les taux d'endettement ont augmenté aussi en raison de la même crise. Les causes propres aux pays touchés par la crise peuvent se résumer de la manière suivante : - La Grèce a négligé les critères de convergence et a dépensé plus que ses recettes. De plus, ce pays est frappé par la corruption. - L'Irlande a été touchée par la crise grâce aux projets d'investissements immobiliers financés par les crédits bancaires. Ceci a effondré le secteur bancaire et a poussé le gouvernement à dépenser pour aider les banques. - Dans le Portugal, la crise a été plus structurelle, ce pays a soufré des problèmes économiques après son intégration à la zone. - En Espagne, la crise a été liée à la dépendance de ce pays au secteur immobilier avec un excès d'offre. D'autre part, on conclut que la crise de dette souveraine a porté des conséquences néfastes, elle a causée une récession grâce à l'augmentation du taux de chômage, la baisse de l'épargne brute et la croissance faible. En plus, elle a affecté le secteur bancaire tout en le fragilisant. Les marchés des obligations et des titres ont été affectés par la crise. Le cours d'actions a baissé et les taux des obligations ont augmenté dans les pays à risque quand les investisseurs ont cherché les titres sûrs (de l'Allemagne) ou les taux ont diminué grâce à la demande élevée. Nous proposons quelques recommandations permettant d'éviter les crises financières dans la zone d'euro : - L'intégrité économique, financière et budgétaire dans la zone ; - le respect des critères de convergence, qui peuvent être obligatoires et sous une direction de la BCE avec des procédures de sanctions contre les pays qui ne les respectent pas ; - Créer un système d'alerte des crises financières ; - Etablir des programmes de fiscalité efficaces pour augmenter les recettes et encourager la privatisation dans certains pays comme la Grèce et le Portugal ; - Enfin, nous recommandons avec l'économiste Christian Saint-Etienne, par son article « la solution des deux euros » (2010, les Echos), de diviser la zone d'euro en deux zones différentes, l'une constitué de l'Allemagne, l'Autriche et les Pays bas, centré sur l'exportation et l'autre constitué de la France et les pays de sud d'Europe centré sur la consommation, où on trouve un excédent dans les premiers et des déficits dans les secondes. Agences de notation Les agences de notation financières ont le rôle d'évaluer le risque de solvabilité des emprunteurs qui peuvent être des Etats, des entreprises, des collectivités locales etc., en anglais, on utilise le mot « Rating » pour décrire la mission de ces agences. Dans notre monde financier, trois agences sont importantes dans le domaine de notation ; Fitch, Moody's et Standard and Poor's. Chaque agence possède un système de notation spécifique, le « Rating » commence par une note de fiabilité complète ou le risque est quasi nul, et ensuite se dégrade pour arriver à une notation d'une situation de faillite de l'emprunteur. La notation d'une entreprise ou d'un Etat, joue un rôle dans les conditions de financement. Plus la note est élevée, plus le financement peut être par des taux d'intérêts faibles, et a l'inverse, lorsque la note est faible, les taux d'intérêts sur le financement augmentent. En Europe, les agences de notation ont joué un rôle dans la crise, la dégradation des notes souveraines des pays comme la Grèce, le Portugal, l'Espagne et autres pays, a aidé les taux sur les obligations à augmenter. Les observateurs de la crise financière de l'Euro on critiqué ces agences pour différentes causes28(*) : - les méthodologies utilisées par les agences (la prise par les facteurs politiques) ; - Le manque de transparence dans les décisions ; - Les moments choisis pour annoncer les décisions ; - Le déficit d'explication lors de changement de notation. Tableau des notes de notations a long terme selon les trois agences de notation

* 28 Banque de France, (2012). Le rôle des agences de notation dans la crise de l'endettement souverain, Document et Débats, Numéro 4. France. |

|