|

COMMUNAUTE ECONOMIQUE ET MONETAIRE

DE L'AFRIQUE CENTRALE

INSTITUT DE L'ECONOMIE ET DES FINANCES PÔLE

REGIONAL

RAPPORT DE STAGE

4ème Promotion IEF-Pôle

Régional Filière Trésor

PROBLEMATIQUE DE LA REFORME DU SYSTEME DE PAIEMENT TRESOR

PUBLIC

CENTRAFRICAIN : CAS DE LA MISE EN OEUVRE DU SYGMA ET

SYSTAC

Par :

DJAMAWA-ENDJIKPENO

Hermas Dieu Béni Socrate

S tru ctu r e d ' accu e il

Elève inspecteur du Trésor

Direction

Générale du Trésor et

de

Sous la direction technique de :

la Comptabilité

Publique (Bangui)

Serge OURASSIO

Direction

Générale des Services

Inspecteur principal du Trésor

du Trésor (Libreville Gabon) Inspection

Générale de Finances (Bangui)

et

Eric Landry LAPY

Inspecteur central du Trésor

Chef de service de Prévision (DPRR)

(Libreville)

Libreville, 08 Août 2014

SOMMAIRE

|

|

LIBELLE

1ère partie

Chapitre I

Section 1

Section 2

Chapitre II

Section 1

Section 2

2ème Partie

Chapitre I

Section 1

Section 2

Chapitre II

Section 1

|

PAGE

|

|

SOMMAIRE i

|

|

AVANT PROPOS ii

|

|

DEDICACE iii

|

|

REMERCIEMENT iv

|

|

RESUME DU RAPPORT v

|

|

LISTE DES ABREVIATIONS vi

|

|

LISTE DES GRAPHIQUES vii

|

|

LISTE DES TABLEAUX viii

|

|

INTRODUCTION GENERALE 1

|

|

Diagnostic du système actuel de paiement du

Trésor Public 4

centrafricain

FACTEURS EXPLICATIFS DU RETARD DE LA

RÉFORME DU SYSTEME DE 5

PAIEMENT DU TRESOR PUBLIC

CENTRAFRICAIN

|

|

Existence des dispositifs et mécanismes

obsolètes 5

|

|

Facteurs règlementaires, institutionnels et financiers

10

|

|

NECESSITE DE LA RÉFORME DU SYSTEME DE

PAIEMENT DU TRESOR 19

PUBLIC CENTRAFRICAIN

|

|

Défaillances du fonctionnement du système de

paiement du Trésor

|

19

|

|

Défaillances de l'organisation du système

de paiement du Trésor 26

|

|

CONCLUSION DE LA PREMIERE PARTIE 31

|

|

Réforme du système de paiement du

Trésor Public 32

centrafricain : préalables et

opportunités

|

|

LES PRÉALABLES POUR LA RÉFORME DU

SYSTEME DE 33

PAIEMENT DU TRESOR PUBLIC

CENTRAFRICAIN

|

|

Architecture de la réforme du système de

paiement du Trésor Public 33

|

|

Pré requis pour la reforme du système de

paiement du Trésor public 42

|

|

RÉFORME DU SYSTÈME DE PAIEMENT DU

TRÉSOR PUBLIC : 48

OPPORTUNITES ET PERSPECTIVES

|

|

Aspects novateurs du système de paiement à

mettre en oeuvre

|

47

|

|

Section 2

Bibliographie

Annexe

|

Perspectives de réforme du système de

paiement du Trésor Public 53

|

|

CONCLUSION GENERALE 59

60

61

|

AVANT PROPOS

Le stage d'insertion professionnelle est la phase ultime de la

formation offerte par l'Institut de l'Economie et des Finances (IEF) Pôle

Régional. Une durée de six mois lui a été impartie.

Durant cette période, les élèves inspecteurs doivent

travailler de façon pratique sur un thème formulé par une

administration d'accueil. Ce thème doit être formulé sur

les difficultés rencontrées par cette administration, ceci dans

l'objectif de permettre à l'élève inspecteur de

confronter les connaissances théoriques acquises durant la

formation à la pratique et réalités de chaque

administration, afin de relever les déficiences constatées et

proposer des solutions concrètes et pratiques aux problèmes

soulevés.

Le présent document s'intitule le «

Rapport de stage ». Sa présentation est

précédée de deux documents très indispensables,

à savoir le projet de stage et le projet de rapport. Il constitue le

document qui marque la fin de la formation offerte par l'Institut de l'Economie

et des Finances (IEF) Pôle Régional.

Ce rapport a été évalué lors d'une

soutenance par un jury composé à la fois des enseignants du

supérieur, des cadres du Trésor Public et des agents du

Ministère de Finance. Les observations formulées par le jury lors

de cette soutenance ont été prises en compte pour faciliter la

lecture du document par tout public quelle que soit leur formation.

Dédicace

A

Toute ma famille et plus particulièrement à

Ma bien aimée Immaculée Lumière

d'Espoir DJAMAWA-DAYO Ma mère Hélène

DJAMAWA et sa feue soeur Berthe LEANDJI Ma feue

grand-mère Marie Catherine EUREKOMEU-WAYA Mon feu

frère aîné Bertrand DJAMAWA

Qui ont toujours été plus proche de moi.

Qu'ils trouvent dans ce travail l'expression de ma

sincère gratitude.

LISTE DES SIGLES ET ABREVIATIONS

|

|

SIGLES

|

ABREVIATIONS

|

|

APECCA ACCT BC BDEAC BEAC BIVAC BPMC BSIC BTA CBCA

CEMAC CFA

CIP CNC COBAC CUT DGB DGTCP DPRR FIFO GESCO OP RBTR RCA

SMAC SNPM SYGMA SYSTAC TVA UMAC

|

|

|

Association Professionnelle des Etablissements de Crédits

en Centrafrique

|

|

Agent Comptable Central du Trésor

|

|

Bon de caisse

|

|

Banque de Développement des Etats de l'Afrique Centrale

|

|

Banque des Etats de l'Afrique Centrale

|

|

Filiale internationale de VERITAS (Bureau de contrôle

externe)

|

|

Banque Populaire Maroco Centrafricaine

|

|

Banque Sahélo-Saharienne pour l'Investissement et le

Commerce

|

|

Bons du Trésor Assimilable

|

|

Commercial Bank Centrafrique

|

|

Communauté Economique et Monétaire de l'Afrique

Centrale

|

|

Francs de la Communauté Financière Africaine

|

|

Centrale des Incidents de Paiement

|

|

Centre National de Compensation

|

|

Commission Bancaire de l'Afrique Centrale

|

|

Compte Unique du Trésor

|

|

Direction Générale du Budget

|

|

Direction Générale du Trésor et de la

Comptabilité Publique

|

|

Direction de la Programmation des Ressources et des

Règlements

|

|

First In First Out (première entrée,

première sortie)

|

|

Logiciel de gestion budgétaire et comptable

|

|

Ordre de paiement

|

|

Règlement Brut en Temps Réel

|

|

République Centrafricaine

|

|

Système de Monétique en Afrique Centrale

|

|

Système Net de Paiement en Masse

|

|

Système des Gros Montants Automatisés

|

|

Système de Télé-compensation en Afrique

Centrale

|

|

Taxe sur les Valeurs Ajoutée

|

|

Union Monétaire de l'Afrique Centrale

|

|

|

|

|

|

|

LISTE DES FIGURES ET TABLEAUX

|

|

Figures

1.1

1.2

1.3

1.4

1.5

1.6

1.7

1.8

2.1

2.2

2.3

B.1

|

Titres Pages

|

|

Représentation des divers titres payés en

espèce par le Trésor 2012 9

|

|

Evolution du solde des comptes du Trésor au 31

décembre 2013 17

|

|

Situation des soldes du compte du Trésor au 31

Décembre 2013 17

|

|

Part de chaque solde du compte du Trésor dans les banques

secondaires 18

|

|

Comparaison entre les frais financiers prélevés sur

le compte du Trésor 21

|

|

Evolution des frais bancaires prélevés sur le

compte du Trésor 21

|

|

Frais de traitement de salaire 2011 22

|

|

Parts des opérations de paiements du Trésor Public

27

|

|

Frais financiers prélevés par les banques en 2012

(en millions de FCFA) 49

|

|

Répartition des frais prélevés par les

banques en 2012 50

|

|

Evolution mensuelle des frais financiers supportés par le

Trésor 2012 50

|

|

Architecture du SYSTAC

|

|

LISTE DES TABLEAUX

|

|

1.1

1.2

1.3

1.4

1.5

1.6

1.7

A.1

A.2

A.3

A.4

A.5

A.6

|

Nature des comptes du Trésor Public par banque secondaire

6

|

|

Situation des soldes du compte du Trésor au 31

Décembre 2013 15

|

|

Frais financiers prélevés par les banques pour le

dernier trimestre 2012 15

|

|

Estimation des frais fixes payés par le Trésor aux

banques secondaires 20

|

|

Frais financiers prélevés par les banques pour le

dernier trimestre 2012 20

|

|

Evolution des frais bancaires 2013

|

|

Répartition des Ordres de Paiement caisse 29

|

|

Liste des 44 comptes du Trésor à la BEAC i

|

|

Liste des 9 comptes BPMC identifiés ii

|

|

Liste des comptes BSIC ii

|

|

Liste des comptes CBCA iii

|

|

Comptes mal identifiés (CBCA) iii

|

|

Liste des comptes ECOBANK iv

|

REMERCIEMENTS

La réalisation de ce travail a été rendue

possible grâce à la contribution de plusieurs personnes physiques

et morales dont leurs apports en conseils en matériels en directives en

propositions et en suggestions nous ont beaucoup aidés pour bien affiner

le travail et lui donner un portrait scientifique et technique. A tous ceux,

nous leur adressons nos sincères gratitudes et plus

particulièrement nos remerciements vont à l'endroit de/ du :

· Directeur de l'Institut de l'Economie et des Finances

et du Directeur des études qui ont ménagé aucuns efforts

pour la réussite de notre stage à Bangui et à

Libreville.

· Nos encadreurs, Serge OUARASSIO et Eric Landry LAPY

qui malgré leurs multiples occupations se sont toujours rendus

disponible pour nous diriger tout au long de ce travail. Grâce à

eux nous pouvons maintenant distinguer les démarches scientifiques

techniques et pratiques à adopter pour aborder un thème de

rapport de stage professionnel. Nous leur disons infiniment merci.

· Gatien YAMOKOY chef de service des études

et contentieux à la direction des dépenses de la DGTCP qui

nous a conseillé dans la démarche scientifique adoptée.

Pour cette disponibilité, nous lui disons merci.

· Madame Yangui DOUPAMBY MATOKA Directrice de la

Programmation des Ressources et des Règlements (DPRR) du Trésor

Public gabonais, le chef de service de règlement Madame Mariette KOUMBA,

les personnels du service de la prévision Serge EKERO et Séverin

MOULOUNGUI qui nous ont bien accueilli et assisté dans le stage et la

rédaction du rapport.

· Nos parents, nos frères et soeurs qui nous ont

assisté et conseillé et assisté.

· Sonia Augustine BARRIER et tous les amis de l'IEF qui ont

fait leur observation sur

la qualité du travail produit.

· ALIMBI Lauréta Lorma qui nous a créé

une grande surprise durant notre formation

· Tous nos camarades de l'IEF de cette promotion avec

qui nous avons constitué une nouvelle famille et qui ne cessent de nous

faire signe dans les moments difficiles que traverse notre pays la

République Centrafricaine. Leur bon souvenir reste toujours

gravé dans notre esprit.

Résumé du rapport de stage

L'objet de ce rapport est de répondre aux

préoccupations soulevées autour du thème

« Problématique de la réforme du

système de paiement du Trésor Public centrafricain : cas de

la mise en oeuvre du SYGMA et du SYSTAC ».

Le règlement n°02/03/CEMAC/UMAC/CM du 28 mars 2003

relatif aux systèmes, moyens et incidents de paiement initie, pour tous

les pays membres de la CEMAC, une réforme de leur système de

paiement, afin de pallier les dysfonctionnements auxquels était

confronté le système. Les systèmes de paiement qui

existaient étaient caractérisés par une

multiplicité des comptes du Trésor Public dans les banques

secondaires, une bancarisation de recettes et de dépenses publiques, un

faible niveau de sécurité des opérations de paiement et

des délais d'encaissement des valeurs et d'exécution des

opérations long.

Pour pallier ces défaillances, les autorités

monétaires de la CEMAC ont décidé de mettre en oeuvre des

instruments modernes de paiements dans tous les Trésors Publics de la

Sous-région, en vue d'accroître la rapidité des

opérations de règlements. C'est ainsi que, un Système de

Gros Montants Automatisés (SYGMA) et un Système de

Télé-compensation en Afrique Centrale (SYSTAC) devaient

être mis en oeuvre au sein de chaque Trésor Public.

Depuis l'année 2007, ces deux systèmes

étaient déjà opérationnels dans la plupart des pays

membres de la CEMAC alors que le Trésor Public centrafricain t arde

encore à les mettre en oeuvre. Ce travail cherche à expliquer ce

retard, et à mettre en exergue les préalables, pour le

Trésor Public centrafricain, à réussir la mise en oeuvre

de cette réforme.

Après diagnostic, il ressort que, le retard de la

réforme du système de paiement du Trésor Public

centrafricain s'explique, d'une part, par les facteurs à la fois

règlementaires, financiers et institutionnels. Et d'autre part, par la

difficulté de règlement ou l'insuffisance de liquidité

pouvant provoquer des difficultés de dénouement des

opérations de paiement.

Pour dépasser ces difficultés et réformer

le système de paiement du Trésor Public centrafricain, plusieurs

alternatives sont proposées au terme de ce travail. Le recours au Bons

du Trésor Assimilable (BTA) et au fonds de garantie mutuelle de la BEAC

constitue une possibilité pour faire face au problème de

liquidité auquel est confronté le Trésor Public

centrafricain. De même, la création d'un compte unique du

Trésor Public, la formation des agents du Trésor Public et

l'interconnexion entre les divers acteurs du système constituent des

pré requis pour la réforme de tout le système de paiement

du Trésor Public centrafricain.

INTRODUCTION GENERALE

L'unicité de caisse de l'Etat à travers la

centralisation de fonds publics favorise une bonne prévision de recettes

et de dépenses publiques. Cette dernière peut conduire à

une meilleure gestion de la trésorerie de l'Etat, lorsqu'il existe,

au préalable, un système de paiement qui est, non seulement,

efficace mais surtout efficient.

A titre de rappel, un système de paiement

regroupe l'ensemble de règles, de procédures, d'instruments

et d'infrastructures utilisés pour échanger les valeurs

financières entre deux parties s'acquittant d'une obligation

contractuelle1.

Selon la Banque des Etats de l'Afrique Centrale (BEAC), depuis la

fin de la décennie

90, le système de paiement de tous les pays membres de la

Communauté Economique et

Monétaire de l'Afrique Centrale (CEMAC) était

devenu obsolète et défaillant.

D'abord, les principes budgétaires devant encadrer le

fonctionnement de ce système ne sont pas respectés. En effet,

tous les Trésors Publics de la CEMAC disposaient de plusieurs comptes

ouverts dans les banques secondaires. A titre d'illustration, en 2005, le

Trésor Public camerounais disposait de plus de huit cent (800) comptes

répartis respectivement dans les banques secondaires et à la

BEAC.2 Le Trésor Public centrafricain dispose, quant

à lui, de vingt-trois (23) comptes ouverts dans les banques commerciales

et de quarante-quatre (44) comptes ouverts à la BEAC. De même, le

Trésor Public du Tchad, du Congo et du Gabon en disposaient aussi de

plusieurs comptes dans les banques secondaires. Cette diversité des

comptes publics ne facilite pas, non seulement, une meilleure gestion de la

trésorerie de l'Etat, mais constitue également une violation de

la règle de l'unicité de caisse.

Ensuite, à côté cette diversité des

comptes publics, existe aussi le mécanisme de la bancarisation de

recettes et de dépenses de l'Etat. Cette dernière constitue une

dérogation aux procédures et principes budgétaires selon

lesquels tous les fonds de l'Etat doivent être déposés au

Trésor Public.

Enfin, les instruments ainsi que les infrastructures du

système de paiement, dans tous les pays de la CEMAC, sont devenus

obsolètes. D'une part, ils se caractérisent par un faible niveau

de sécurité des opérations de paiement, un coût

très élevé des transactio ns et des

opérations effectuées ainsi que des délais

d'encaissement des valeurs et d'exécution des

1 Règlement n°02/03/CEMAC/UMAC/CM relatif

aux systèmes, moyens et incidents de paiement

2 Balance des comptes du Trésor Public du

Cameroun 2005.

opérations assez longs. D'autre part, le problème

de prévision de recettes et de dépenses publiques ne favorise pas

une meilleure gestion de la trésorerie de l'Etat.

Pour pallier ces insuffisances et promouvoir le bon

fonctionnement du système de paiement dans la zone et parvenir à

une meilleure gestion de la Trésorerie de l'Etat, les autorités

monétaires de la CEMAC, à l'initiative de la Banque

Mondiale et du Fonds Monétaire International, cherchent à

moderniser le système de paiement de tous les Trésors Publics des

Etats membres de la zone et celui de tout le système bancaire de la

Communauté. C'est dans cette perspective qu'à partir de

l'année 2007, diverses réformes ont été

initiées. Ces dernières ont pour objectif, d'une part, de

favoriser une meilleure prévision de recettes et de dépenses

publiques afin de parvenir à une bonne gestion de la trésorerie

de l'Etat, et d'autre part, de réduire le coût moyen des

opérations de paiement ainsi que le délai de paiement et de

règlement dans toute la communauté.

Plusieurs approches ont donc été retenues pour

aboutir à une réforme complète du système de

paiement des Trésors Publics de la Sous-région. La

première approche consiste à mettre progressivement en oeuvre de

nouveaux instruments de paiement au sein de chaque Trésor Public de la

zone et dans les banques secondaires, afin de favoriser l'interconnexion des

échanges et de promouvoir un règlement rapide dans toute la

Sous-région ; c'est ainsi que trois systèmes de paiement devant

accroître la rapidité des opérations de règlements

ont été proposés. Leur architecture peut être

présentée comme suit :

- un système de règlement brut en temps

réel (RBTR), au niveau régional, pour les opérations

de gros montants et de politique monétaire baptisé Système

de Gros Montants Automatisé (SYGMA) ;

- un système net de paiement en masse (SNPM), par

pays, pour la télé-compensation des chèques, virements et

prélèvements, connu sous l'acronyme SYSTAC (Système de

Télé- compensation en Afrique Centrale) ;

- un système monétique interbancaire avec

l'émergence des cartes bancaires par pays et

pour la Sous-région, baptisé Système de

Monétique en Afrique Centrale (SMAC).

De ces trois systèmes recommandés, la mise en

oeuvre du SYGMA et du SYSTAC s'avère non seulement très

important, mais aussi très urgent afin de faciliter l'arrimage du

système de paiement de toute la zone aux nouvelles normes standards et

internationales. Cette urgence a ainsi accéléré le

démarrage du SYGMA à la fin de l'année 2007 dans certains

pays membres de la CEMAC tels que le Cameroun et le Gabon.

Actuellement, pour moderniser leur système de

paiement, la plupart des Trésors Publics de la Sous-région

ont déjà commencé à utiliser ces nouveaux

instruments de paiement. Toutefois, le Trésor Public centrafricain

tarde encore à les mettre en oeuvre, et continue toujours d'utiliser son

ancien système de paiement qui est caractérisé par une

diversité des ses comptes au sein des banques secondaires et

à la BEAC, et par la bancarisation de ses recettes et de ses

dépenses publiques.

Ce retard du Trésor Public centrafricain dans la mise

en oeuvre des nouveaux instruments de paiement recommandés par les

directives de la CEMAC devient préoccupant et soulève plusieurs

interrogations restées toujours sans suite. Pour certains observateurs,

il se pose un problème financier pour installer les plateformes du

nouveau système. D'autres postulent, par contre, sur la question

d'opportunité du nouveau système à mettre en oeuvre. Mais,

au-delà de toutes ces observations, aucune analyse scientifique n'a

jamais été menée afin de donner une meilleure explication

des causes du retard du redéploiement des nouveaux instruments de

paiement par le Trésor Public centrafricain comme les autres

Trésors Publics de la Sous-région ; c'est dans cette optique que

ce travail cherche concrètement à savoir :

Pourquoi la réforme du système de

paiement du Trésor Public centrafricain, à travers la mise en

oeuvre du SYGMA et du SYSTAC, reste-t-elle encore problématique alors

qu'elle est censée moderniser l'ensemble du système de paiement

du Trésor Public ?

Pour donner une explication scientifique à cette

préoccupation, ce travail se fixe comme objectif principal, la

détermination des facteurs explicatifs du retard de la mise en oeuvre

des nouveaux instruments de paiement par le Trésor Public centrafricain

et l'analyse des préalables et des opportunités de la

réforme du système de paiement du Trésor Public

centrafricain. De façon spécifique, il convient très

précisément de :

- faire un diagnostic du système actuel de paiement du

Trésor Public centrafricain ;

- mettre en évidence les préalables et les

opportunités liés à une réforme du système

de paiement du Trésor Public centrafricain.

La suite du travail est articulée autour de deux

principaux points à savoir :

- un diagnostic de l'existant du système de paiement du

Trésor Public centrafricain, constitue l'objet de la première

partie ;

- les préalables et les opportunités de la mise en

oeuvre des nouveaux instruments de paiement, sont traités dans la

seconde partie.

PREMIERE PARTIE :

Diagnostic du système actuel de paiement du

Trésor public centrafricain

L'arrimage du système actuel de paiement du

Trésor Public centrafricain aux nouvelles normes internationales, et

conformément aux directives de la CEMAC, nécessite tout d'abord

une analyse préalable de faisabilité. Cette partie du travail a

pour objet de faire un diagnostic du système actuel de paiement du

Trésor Public centrafricain. Po ur ce faire, il convient d'abord de

mettre en exergue les facteurs explicatifs du retard du Trésor Public

centrafricain dans la mise en oeuvre de la nouvelle réforme du

système de paiement (chapitre I), puis de montrer la

nécessité de réformer le système actuel de paiement

(chapitre II).

CHAPITRE I : FACTEURS EXPLICATIFS DU RETARD DE LA

RÉFORME DU SYSTEME DE PAIEMENT DU TRESOR PUBLIC CENTRAFRICAIN

Alors que tous les autres Etats membres de la

Sous-région ont déjà procédé à la

réforme de leur système de paiement suivant les directives

de la CEMAC, le Trésor Public centrafricain tarde encore à

arrimer le sien à ces nouvelles normes. Ce chapitre regroupe en deux

blocs les principaux facteurs expliquant ce retard. D'une part, ils sont

expliqués par l'existence des mécanismes obsolètes qui

caractérisent le fonctionnement du système actuel (section I), et

d'autre part, ils sont d'ordre règlementaire, institutionnel et

financier (section II).

SECTION I : EXISTENCE DES DISPOSITIFS ET MECANISMES

OBSOLETES

Les dispositifs du fonctionnement du système actuel de

paiement du Trésor Public centrafricain expliquent, en partie, son

retard dans la mise en oeuvre d'un nouveau système de paiement. Outre

ceci, existent aussi un mécanisme non conventionnel de fonctionnement de

ses comptes et une procédure très limitée de traitement

des opérations de paiement.

1.1- Les dispositifs mis en place pour le fonctionnement

du système de paiement

Ces dispositifs se caractérisent par l'ouverture des

comptes du Trésor dans les banques

secondaires et par la bancarisation des recettes et des

dépenses de l'Etat.

1.1.1- Ouverture des comptes du Trésor dans

les banques

Le Trésor Public centrafricain dispose de quarante quatre

(44) comptes ouverts à la

BEAC et de vingt trois (23) comptes ouverts dans les banques

secondaires.

1.1.1.1- Les comptes du Trésor Public ouverts

à la BEAC

Conformément au Règlement Général

sur la Comptabilité Publique3 et suivant l'instruction

présidentielle du 15 décembre 2011, les disponibilités du

Trésor sont déposées à la BEAC où elles sont

centralisées sur le compte unique du Trésor. Ce dernier

s'intitule compte courant du Trésor ; c'est sur ce compte que sont

imputées les opérations débits et crédits du

Trésor. A côté de ce compte, existent aussi d'autres

comptes du Trésor à la BEAC pour l'enregistrement

d'opérations spécifiques telles que le compte spécial TVA

et le compte subvention. La liste complète des comptes du Trésor

Public à la BEAC se trouve à l'annexe.

1.1.1.2- Les comptes du Trésor Public ouverts dans

les banques secondaires

Le Trésor Public centrafricain dispose, au sein de

chaque banque secondaire, d'un compte de recette pour l'encaissement des

recettes de l'Etat et d'un compte courant pour le

3 Décret 07-193 du 12 Juillet 2007

paiement de certaines dépenses. Au titre des comptes de

recettes, il y a : un compte « spécial recettes » pour

diverses recettes de l'Etat, un compte « Guichet unique » pour les

recettes douanières perçues à Douala4 et un

compte « BIVAC-BOIS » crédité des droits en

matière d'exportation forestière. Le compte courant est ouvert

dans toutes les banques secondaires. Il sert de pivot entre la BEAC et chaque

banque pour les opérations de dépense et plus

précisément le paiement des salaires et des pensions. Ces divers

comptes vont être respectivement crédités du montant des

encaissements des recettes publiques et débités du montant de

paiement des dépenses publiques. Le tableau ci-dessous

présente les divers comptes du Trésor Public centrafricain

ouverts dans les banques secondaires.

Tableau 1.1 : Nature des comptes du Trésor

Public par banque secondaire

|

Comptes

|

Courant

|

BIVAC-BOIS

|

Guichet-Unique

|

Recettes

Spéciales

|

Commission sur recettes fiscales

|

|

Banques

|

ECOBANK CBCA

|

ECOBANK BPMC

|

ECOBANK BPMC

|

ECOBANK CBCA

|

CBCA

|

|

BSIC

|

|

|

BSIC

|

|

|

BPMC

|

|

|

BPMC

|

|

Source : Auteur (informations sur la

bancarisation)

Les comptes courants et les comptes recettes spéciales

sont ouverts dans toutes les banques secondaires. Par contre, le compte sur les

redevances portuaires (guichet unique) et le compte de recettes de bois sont

ouverts dans deux banques (ECOBANK et BPMC).

1.1.2- La bancarisation de recettes et de

dépenses publiques

La bancarisation de recettes et de dépenses de l'Etat

centrafricain a été instituée par les instructions

présidentielles du 10 janvier 2010. Elle exige que tous les paiements

des redevances, droits et taxes dus à l'Etat, en espèces ou par

chèques bancaires, effectués par les contribuables soient

désormais déposés dans les comptes du Trésor Public

domiciliés dans les banques secondaires. Ces dernières sont

tenues de délivrer aux contribuables un reçu de versement

(bordereau de versement). Les contribuables, munis de leurs reçus de

versement, doivent se présenter aux services des régies

financières pour poursuivre leurs opérations et se faire

délivrer une quittance selon la nature de versements qu'ils ont

effectués. Ainsi, tous paiements par chèque ou par virement

doivent donner lieu à l'émission d'un reçu et être

accompagnés d'un avis de crédits qui précise la nature des

droits et taxes payés.

La contrepartie du service rendu par les banques dans le cadre de

la bancarisation,

consiste pour l'Etat à s'engager à leur verser une

rémunération. Cette dernière se compose

4 Nom d'une ville de la République du

Cameroun

d'une part fixe de trois millions de FCFA (3 000 000

FCFA) net d'impôts et d'une commission de 0,5% sur la partie des

sommes encaissées au cours du mois d'un montant d'un milliard de FCFA

(1 000 000 000 FCFA).

1.2- Mécanisme non conventionnel de

fonctionnement des comptes du Trésor

Divers mécanismes ont été établis

pour le fonctionnement des comptes du Trésor en recette comme en

dépense dans les banques secondaires. Ces mécanismes paraissent

non conventionnels au regard des normes Sous-régionales en vigueur.

1.2.1- Fonctionnement des comptes du Trésor

Public en recette

En principe, toutes les recettes publiques collectées

par chaque banque au jour J doivent être nivelées sur le

compte courant du Trésor à la BEAC au jour J+1. En effet,

à la fin de chaque journée, chaque banque doit faire

l'état de recettes publiques collectées afin de dégager le

montant total des recettes appartenant à l'Etat. Au jour J+1, la banque

transfère le total de recettes collectées sur le compte courant

du Trésor à la BEAC et délivre, au même moment, un

relevé bancaire au Trésor Public afin de l'informer de la

situation de son solde. Ce mécanisme n'est pas conventionnel mais reste

propre au Trésor Public centrafricain.

1.2.2- Fonctionnement des comptes du Trésor en

dépense

En dépense, sur l'ordre de virement donné par le

Trésor, les banques secondaires paient certaines dépenses

publiques en débitant le compte courant du Trésor ouvert dans

leur livre. De même, il faut noter que les crédits des comptes

recettes bois (BIVAC) et Guichet Unique sont mensuellement nivelés au

profit du compte courant afin de servir à la couverture des salaires des

agents de l'Etat et des pensions domiciliés dans chaque banque. Si les

recettes ne couvrent pas le montant total des salaires mensuels à payer

dans une banque, la Direction Générale du Trésor et de

la Comptabilité Publique abonde le compte par le biais d'un

virement du compte courant de la BEAC. Ce mécanisme déroge

à la règle de non compensation de recettes aux dépenses.

En effet, les paiements des salaires et pensions doivent impacter directement

le compte du Trésor à la BEAC.

Le mécanisme de fonctionnement de ces comptes (en

recettes comme en dépenses) est non conventionnel par rapport aux normes

en vigueur de la Sous-région.

1.3- Procédure très limitée de

traitement des opérations de paiement

Cette limite dans la procédure de traitement des

opérations de paiement se caractérise d'une part, par le

mécanisme de traitement des opérations fiduciaires

déjà dépassé, et d'autre part, par une

procédure très limitée de virement et de transfert de

fonds.

1.3.1- Les opérations

fiduciaires

Elles sont caractérisées par les retraits des

espèces aux guichets de la BEAC pour l'approvisionnement de la caisse

principale du Trésor aux fins de paiement de certaines ordonnances de

paiement. Ces opérations sont effectuées au moyen de

chèques tirés sur le compte du Trésor à la BEAC.

1.3.1.1- Description de la procédure

Pour procéder au paiement des dépenses

obligatoires hebdomadaires (dépenses de fonctionnement des

ministères), et des programmes spéciaux (initiés dans la

quasi-totalité des cas par la Présidence), la direction de la

trésorerie, sous l'autorité du Directeur Général du

Trésor et de la Comptabilité Publique, émet un

chèque tiré sur le compte courant du Trésor ouvert

à la BEAC. Ce chèque est signé par le Directeur de la

Trésorerie ainsi que par le Directeur Général du

Trésor et de la Comptabilité Publique. Puis, dans l'ordre

hiérarchique, celui-ci est soumis au visa du Ministre des Finances et du

Budget. Dès que tous les visas ont été recueillis, le

caissier principal retire les fonds auprès de la BEAC en vue de leur

remise aux bénéficiaires contre acquit.

1.3.1.2- Analyse de la procédure

Tous les chèques validés par les doubles

signatures de la Direction Générale du Trésor et de la

Comptabilité Publique doivent être récapitulés dans

un tableau de rapprochement et pointés avec les débits

portés sur les relevés de la BEAC. Durant l'année 2012,

les principales opérations fiduciaires effectuées par le

Trésor Public centrafricain concernent notamment le retrait de fonds

pour le paiement de certains titres directement au guichet de la caisse du

Trésor Public par le service de la caisse principale. Les principaux

titres payables à la caisse peuvent être présentés

comme suit :

- les ordres de paiement budget (OP

Budget)

Ce sont des titres établis par la Direction

Générale du Budget (DGB) qui sont destinés à payer

certaines dépenses spécifiques. Les OP-Budget sont payés

en numéraire par le Trésor Public au service de la caisse

principale ;

- les ordres de paiement caisse (OP

Caisse)

Ce sont des titres qui sont établis pour le

règlement des dépenses payées par le Trésor Public

sans être préalablement ordonnancées au niveau de la

Direction Générale du Budget. C'est une dérogation au

principe comptable de l'engagement, la liquidation, l'ordonnancement et le

paiement. Cela est prévu à l'article 84 du Règlement

Général sur la

Comptabilité Publique. Ces titres sont payés par

le Trésor sous la responsabilité du Directeur

Général du Trésor et de la Comptabilité Publique

(DGTCP). Ils concernent le paiement de dépenses à

caractère urgent. Les OP Caisse constituent de dépenses à

charge de la trésorerie ;

- les ordres de paiement Solde (OP

Solde)

Ce sont des titres établis par la direction de la

solde. Ils concernent le paiement des avances sur salaire sollicitées

par un salarié en difficulté ou le paiement de rappel sur

salaire.

- les bons de caisse matériels (BC

M)

Ils sont établis, selon la ligne de crédit, pour

le remboursement des divers frais comme les subventions accordées

à certaines institutions ou administrations étatiques ou pour le

paiement des dépenses de biens et services des divers fournisseurs ou

prestataires de l'Etat.

Globalement, au titre de l'année budgétaire

2012, les OP caisse représentent 50% des paiements en espèce

contre 20% des ordres de paiement solde. Les OP budget représentent

quant à eux 18% de ces paiements contre 12% des OP

matériels. Plusieurs dépenses effectuées en

numéraire par le Trésor sont donc payées par les OP caisse

alors que ce dernier n'est qu'une procédure dérogatoire dont le

montant ne doit pas dépasser un certain seuil fixé dans le

Règlement Général sur la Comptabilité Publique.

La figure ci-dessous donne une représentation globale de

la part des divers titres payés

en espèce par le Trésor au cours de l'exercice

budgétaire 2012.

Figure 1.1 : Représentation des divers titres

payés en espèce par le Trésor en 2012

Source : Administration du Trésor

(Service de la caisse principale)

1.3.2- Les opérations de

virement

Selon l'article 177 du règlement n°

02/03/CEMAC/UMAC/CM du 28 mars 2003, relatif aux systèmes, moyens et

incidents de paiement, le virement est l'opération par laquelle, un

teneur de compte, sur ordre de son client, transfère des fonds, valeurs,

titres ou effets, au profit d'un tiers bénéficiaire

désigné, par le crédit de son compte et le débit du

compte du donneur d'ordre. L'article 178 de ce règlement précise

que l'ordre de virement contient :

- le mandat donné au teneur de compte par son client de

transférer des fonds, valeurs, titres ou effets dont le montant est

déterminé ;

- l'indication du compte à débiter ;

- l'indication du compte à créditer et de son

titulaire ;

- la date d'exécution et la signature du donneur

d'ordre.

Les ordres de virement sont établis par le

service des mouvements de fonds de la Direction Générale du

Trésor et de la Comptabilité Publique. Ils portent la double

signature du Directeur de la Trésorerie et du Directeur

Général du Trésor et de la Comptabilité

Publique. Les principales dépenses effectuées par ordre de

virement sont :

- les salaires et pensions ;

- le remboursement de dettes, intérieures ou

extérieures.

Les opérations de virement du Trésor Public

centrafricain sont effectuées par les banques

secondaires sur l'ordre du Trésor Public.

SECTION II : FACTEURS REGLEMENTAIRES, INSTITUTIONNELS ET

FINANCIERS

Le retard de la réforme du système de paiement

du Trésor Public centrafricain, suivant les directives de la CEMAC, se

caractérise par un cadre légal, règlementaire et

institutionnel très limité, ainsi que par une difficulté

de règlement ou encore une insuffisance de liquidité.

2.1- Un cadre légal et règlementaire

très limités

Le cadre légal et le cadre réglementaire du

système de paiement du Trésor Public centrafricain reposent sur

plusieurs textes à la fois législatifs, généraux et

spéciaux. Il est soumis aux normes édictées par les

directives Sous-régionales relatives aux systèmes et moyens de

paiement et par les textes nationaux.

2.1.1- Les directives

Sous-régionales

Elles sont caractérisées par plusieurs textes.

Ces derniers cherchent à harmoniser la réglementation bancaire

dans les pays membres de la CEMAC, et à initier des réformes du

système de paiement dans toute la zone. Parmi ces textes, on a :

- la convention du 17 Janvier 1992 portant harmonisation de la

réglementation bancaire dans les Etats de l'Afrique Centrale ;

- le règlement n°1/00/CEMAC/UMAC/COBAC du 27

Novembre 2000, relatif à

l'agrément unique des établissements de

crédit.

Ces textes sont précurseurs de la réforme du

système de paiement de la zone. Ils cherchent à harmoniser la

réglementation bancaire en zone CEMAC afin de faciliter l'interaction

entre les établissements financiers de la zone. De même, ils

cherchent aussi à créer un cadre d'agrément unique pour

les établissements de crédit de la zone. Outre ces textes, il

existe aussi :

- le règlement n°02/03/CEMAC/UMAC/CM du 28 mars

2003 relatif aux systèmes, moyens et incidents de paiement ;

- le règlement n°01/11-CEMAC/UMAC/CM du 18 septembre

2011 relatif à l'exercice de l'activité de l'émission de

la monnaie électronique ;

- le règlement n°04/CEMAC/UMAC/CM du 02 octobre 2012

portant création du comité de stabilité financière

en Afrique Centrale.

Ces textes ont institué les réformes du

système et moyens de paiement dans la zone CEMAC. En effet, les

dispositions du règlement n°02/03/CEMAC/UMAC/CM relatif aux

systèmes, moyens et incidents de paiement précisent les

composantes des moyens de paiement des Trésors Publics et

établissements de crédits de la zone. Elles présentent

aussi la structure et l'architecture du nouveau système de paiement

à mettre en oeuvre par les Trésors et les établissements

financiers de la zone. Enfin, elles établissent les garanties

interbancaires ainsi que les atteintes aux systèmes de paiement de toute

la zone.

2.1.1.1- Les limites des directives

Sous-régionales

Les directives Sous-régionales semblent

limitées à deux niveaux : d'abord elles considèrent

les Trésors Publics au même titre que les établissements

financiers participant au système de paiement de la

Sous-région. Par conséquent, aucun Trésor Public ne

peut bénéficier d'un traitement particulier. Ensuite, les

sanctions prévues par ces d irectives ne sont relatives qu'au

fonctionnement du système de paiement et non à sa mise en oeuvre

; par conséquent, aucune sanction n'est prévue pour les

établissements de crédit ou les Trésors Publics de la

Sous-région qui n'ont pas pu arrimer leur système de paiement aux

nouvelles normes prévues par ces directives. Aucune contrainte

légale n'est donc prévue pour les participants, comme la RCA,

qui retardent encore la mise en oeuvre de ces nouvelles réformes.

2.1.2- Les textes nationaux

Les textes nationaux en matière du système de

paiement sont caractérisés par divers

règlements, lois et décrets. Parmi ces textes l'on

peut citer :

- la Loi organique n°06.013 du 03 Juillet 2006 relative aux

lois de Finances Publiques.

- le Décret n°07.193 du 12 Juillet 2007 portant

Règlement Général sur la Comptabilité

Publique ;

- la Convention de domiciliation de paiement des impôts

et taxes de l'Etat dans les

banques commerciales du 1er février 2010.

2.1.2.1- Les limites des textes

nationaux

Au niveau national, il est nécessaire de signaler

qu'aucun décret n'a été pris pour l'application des

directives de la Sous-région en matière de réforme du

système de paiement. En effet, parmi les différents textes

cités ci-dessus, la question relative au système de

paiement n'a pas été traitée dans toute sa

globalité ; ceci explique donc la portée très

limitée du cadre légal et règlementaire du système

de paiement du Trésor Public centrafricain.

2.2- Un cadre Institutionnel limité

Le cadre institutionnel du système de paiement du

Trésor Public centrafricain est composé des institutions

publiques, privées et Sous-régionales. L'organisation de ces

diverses institutions ne peut favoriser le bon fonctionnement du système

de paiement du Trésor Public centrafricain.

2.2.1- Les acteurs du système de paiement du

Trésor Public centrafricain

Les principaux acteurs du système de paiement en

République Centrafricaine sont : le

Trésor Public, la Banque des Etats de l'Afrique Centrale

(BEAC) et les banques secondaire.

2.2.1.1- Le Trésor Public

Actuellement, le Trésor Public centrafricain a un

statut de sous-participant5 au système de paiement ; ceci

signifie qu'il ne dispose pas d'une plateforme personnelle pour effectuer ses

opérations de paiement. De même, cela désigne le fait que

c'est une autre institution financière qui effectue ses

opérations de paiement afin de lui rendre compte par la suite.

Dans cette situation, il convient de noter que, la gestion du

système de paiement du Trésor Public est confiée aux

banques secondaires. Toutefois, un service des moyens de paiement et un

service de mouvement de fonds et de liquidités ont été

créés au Trésor afin de suivre les opérations de

paiement du Trésor dans les banques secondaires et à la BEAC.

2.2.1.1.1- Le service des moyens de paiement

Ce service a été créé sous la

tutelle de la direction de la trésorerie par le décret

n°12.289 du 30 décembre 2012 portant organisation et

fonctionnement du Ministère des

5 Voir les conditions de participation

(deuxième partie chapitre I, section II)

Finances et du Budget. En principe, ce service a

été créé pour gérer le nouveau

système de paiement du Trésor. En effet, dans ses attributions,

il doit s'occuper de la gestion et du fonctionnement du système de

paiement du Trésor Public centrafricain. Toutefois, depuis sa

création, il n'a jamais été opérationnel.

2.2.1.1.2- Le service de mouvement de fonds et de

liquidité

Ce service suit les mouvements de tous les comptes du

Trésor Public au sein des banques secondaires et de la BEAC afin de

produire, au quotidien, la situation de la trésorerie. Il s'occupe

notamment de l'archivage des relevés bancaires et de toute la

documentation relative aux opérations dans les banques secondaires et

à la BEAC.

2.2.1.1.2.1- Structure fonctionnelle du

service de mouvement de fonds

Le service de mouvements de fonds comprend des bureaux dont le

nombre correspond respectivement au nombre de toutes les banques

en République Centrafricaine. Sa composition est structurée

comme suit :

Ø un bureau BEAC, qui s'occupe de la relation entre le

Trésor et la BEAC ;

Ø un bureau Ecobank, chargé de suivre les

mouvements sur le compte Trésor à Ecobank

Ø un bureau CBCA (Commercial Bank of Central Africa) ;

Ø un bureau BPMC (Banque Populaire Maroco Centrafricaine)

;

Ø un bureau BSIC (Banque Sahélo saharienne pour

l'Investissement et le Commerce).

Sous la supervision du Chef de ce service, les agents sont

chargés de :

Ø suivre les mouvements de tous les comptes au niveau de

chaque banque de la place ;

Ø procéder à la remise des chèques

dans les banques respectives ;

Ø produire la situation de la trésorerie tous les

jours ;

Ø transcrire au jour le jour, dans les journaux

auxiliaires, les différentes opérations puis les saisir dans

l'application GesCo6 pour validation par le Chef de service ;

Ø pointer et enregistrer chaque jour les relevés

des comptes bancaires et signaler les anomalies au Chef de service.

2.2.1.1.2.2- Les attributions du service de

mouvement de fonds

Le service de mouvement de fonds gère la

trésorerie de l'Etat et produit, au quotidien, la situation de la

trésorerie de l'Etat. Aussi, il effectue le règlement de

l'ensemble de dépenses programmées, de toute nature,

assignées payables à la caisse principale du Trésor

Public. De même, il veille à l'établissement des fiches

d'écritures des différentes opérations, à

l'arrêt des

opérations en fin de journée, ainsi qu'à

l'établissement des fiches qui doivent être transmises

6 Logiciel de gestion budgétaire et

comptable.

aux services destinataires. En outre, il procède aux

opérations de rétrocessions en fonction des encaissements des

entités et suivant la clé de répartition définie

par les textes en vigueur. En définitif, ce service se charge du

pilotage de système actuel de paiement du Trésor Public

centrafricain.

2.2.1.2- La Banque des Etats de l'Afrique

Centrale (BEAC)

Elle a pour mission statutaire de promouvoir le bon

fonctionnement du système de paiement et de règlement dans tous

les Etats membres de la CEMAC. Elle joue le rôle de la banque de

règlement dans le système, car elle gère les comptes de

tous les participants au système de paiement (Trésor Public et

banques secondaires). Chaque jour, la BEAC doit avoir la situation des soldes

de tous les acteurs du système de paiement. Actuellement, c'est sur les

plateformes de la BEAC que sont passées les transactions du

Trésor Public centrafricain. Ce dernier peut s'informer de l'état

des soldes de son compte uniquement grâce à un relevé

bancaire délivré, au jour le jour, par la BEAC.

2.2.1.3- Les banques

secondaires

Le système bancaire centrafricain est

constitué, depuis la fin de l'année 2010, de quatre banques

commerciales et des établissements de micro finance. Toutes ces banques

sont d'origine étrangère. Elles constituent le pilier du

système de paiement du Trésor Public centrafricain. En effet,

elles effectuent la quasi-totalité des opérations d'encaissement

et de paiement en lieu et place du Trésor Public. Elles collectent les

recettes de l'Etat et paient certaines de ces dépenses sur

l'émission du chèque du Trésor ou sur l'ordre de virement

donné par le Trésor Public. Dans chaque banque secondaire, les

opérations d'encaissement font mouvementer le compte de recettes

du Trésor Public tandis que les opérations de

dépenses font mouvementer le compte courant du Trésor Public. Les

banques secondaires qui participent au fonctionnement du système de

paiement du Trésor Public centrafricain sont : ECOBANK, Central Bank of

Central Africa (CBCA), Banque Populaire Maroco-Centrafricaine (BPMC) et la

Banque Sahélo-Saharienne pour l'Investissement et le Commerce (BSIC).

2.2.2- L'inefficacité de l'activité

des divers acteurs du système

Les divers acteurs du système de paiement du

Trésor Public centrafricain ne disposent pas d'un logiciel commun pour

échanger leurs données. Ils ne sont pas en interaction. Le seul

moyen d'échange existant est le relevé bancaire. Du

côté du Trésor Public, seul un logiciel de gestion

comptable a été mis en oeuvre (GesCo). C'est un logiciel

interne dont les

fonctionnalités sont limitées entre la Direction

Générale du Trésor et de la Comptabilité

Publique, et la Direction Générale du Budget.

Ce problème de moyen d'échange de

données, auquel s'associe la difficulté d'interconnexion entre

les acteurs du système, affaiblit considérablement

l'efficacité l'activité de l'ensemble des acteurs du

système de paiement du Trésor Public centrafricain.

2.3- Une difficulté de règlement ou une

insuffisance de liquidité

Les difficultés de règlement se

caractérisent principalement par une insuffisance de liquidité.

Cette dernière explique, en partie, le solde débiteur du compte

courant du Trésor Public dans les banques secondaires et le recours

abusif au système de paiement à découvert.

2.3.1- Un solde du compte courant du Trésor

Public centrafricain toujours débiteur

Le paiement de diverses dépenses publiques, notamment

les salaires des agents de l'Etat et les pensions par les banques secondaires

se fait par le débit du compte courant du Trésor Public ouvert

dans ces banques. Ce compte doit être compensé par le

crédit du compte recettes diverses ou du compte guichet unique et du

compte BIVAC-BOIS. Il convient de noter que, pour l'année 2013, le total

du solde des comptes de toutes recettes confondues du Trésor Public dans

toutes les banques secondaires est cinq fois inférieur au solde de son

compte courant dans ces banques ; ceci montre que, les dépenses de

l'Etat, payées par les banques secondaires, sont cinq fois

supérieures aux recettes publiques collectées par ces banques. Le

tableau ci-dessous présente l'état du solde du compte courant et

du compte recette du Trésor Public dans les banques secondaires au 31

décembre de l'année 2013.

Tableau 1.2 : Situation des soldes du compte du

Trésor au 31 Décembre 2013

|

BANQUE

|

COMPTE

|

MONTANT

|

OBSERVATION

|

|

CBCA

|

COURANT

|

1.831.035.780

|

DEBITEUR

|

|

RECETTE

|

375.092.124

|

|

|

ECOBANK

|

COURANT

|

40.204

|

|

|

RECETTE

|

153.788.722

|

|

|

BPMC

|

COURANT

|

3.671.069.320

|

DEBITEUR

|

|

RECETTE

|

1.259.546.693

|

|

|

BSIC

|

COURANT

|

3.803.965.777

|

DEBITEUR

|

|

RECETTE

|

126.251.016

|

|

Source : Administration du Trésor

(Direction de la Trésorerie)

A l'exception de l'ECOBANK, le solde du compte courant du

Trésor dans toutes les

autres banques secondaires est débiteur ; ceci montre que

les ressources publiques disponibles

sont inférieures aux dépenses déjà

payées par les banques secondaires. Cette situation justifie donc le

recours abusif du Trésor Public centrafricain au mécanisme de

paiement à découverts.

2.3.2- Un recours abusif au mécanisme de

paiement à découvert

Depuis l'année 2000, la Banque des Etats de l'Afrique

Centrale (BEAC), a décidé de supprimer les avances statutaires

aux Trésors nationaux. Ces avances étaient un mode de financement

auxquels les Etats ont recours pour faire face aux tensions de

trésorerie pendant les périodes de crise. Elles étaient

tirées de la banque centrale, suivant les performances

réalisées au cours de l'exercice antérieur.

En remplacement de ces avances statutaires, la BEAC encourage

les Etats à recourir à l'emprunt obligataire des marchés

financiers, ou à l'émission des bons du Trésor, afin de

faciliter l'accès des Etats aux crédits. A côté de

cette possibilité, le Trésor Public centrafricain fait recours au

mécanisme de paiement à découvert auprès des

banques secondaires pour faire face à ses règlements.

A titre de rappel, le paiement à découvert est

une opération bancaire par laquelle une banque fait des avances des

fonds à son client dans l'attente d'un règlement, par

crédit d'office, du compte de ce dernier. Comme le montre le tableau

qui suit, le recours abusif à ce mécanisme a conduit à un

solde du compte recette du Trésor, dans les banques secondaires, cinq

fois inférieur au solde du compte courant au cours de l'année

2013.

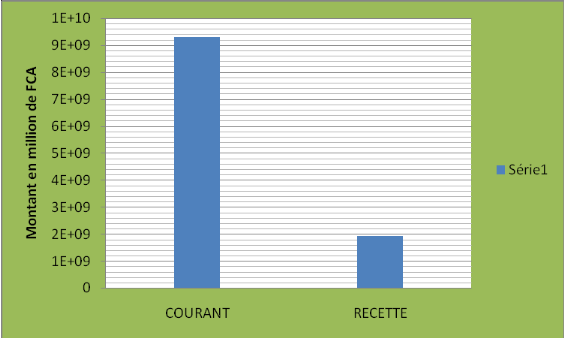

Tableau 1.3 : Comparaison entre les différents

soldes du Trésor au 31/12/2013

|

COMPTE MONTANT ECARTS OBSERVATIONS

|

|

COURANT 9.306.111.081

|

7.391.432.526 NEGATIF

|

|

RECETTE 1.914.678.555

|

Source : Administration du Trésor

(Direction de la Trésorerie)

Ce système de paiement à découvert a

débuté avec la bancarisation des recettes et des dépenses

publiques depuis l'année 2010. Les banques secondaires acceptent

d'effectuer ces paiements à conditions qu'elles détiennent les

comptes du Trésor Public dans leur livre. En principe, la mise en oeuvre

du SYGMA et du SYSTAC au Trésor Public centrafricain devra conduire

à l'abandon de ce mécanisme ; par conséquent, le

Trésor Public centrafricain devra, d'ores et déjà,

commencer à chercher d'autres possibilités de financement pour

faire face à ce problème.

La figure qui suit permet de comparer l'évolution du solde

des comptes du Trésor Public.

Figure 1.2 : Evolution du solde des comptes du

Trésor au 31 décembre 2013

Source : Administration du Trésor

(Direction de la Trésorerie)

Cette figure montre clairement un déséquilibre

entre les recettes publiques et les dépenses publiques.

L'écart constaté est supporté par les banques secondaires

mais constitue une dette à rembourser, avec intérêt, par le

Trésor Public. Le remboursement se fait par un

prélèvement, en débit d'office, sur le compte courant du

Trésor, par les banques secondaires.

Figure 1.3 : Situation des soldes du compte du

Trésor au 31 Décembre 2013

Source : Construction : auteur, sur base

de données des soldes des comptes du Trésor

Globalement, pour l'année 2013, le solde du

compte courant du Trésor dans les banque secondaires totalise un

montant de neuf milliards trois cent six millions cent onze mille

quatre-vingt-un FCFA (9.306.111.081 FCFA) contre un

milliard neuf cent quatorze millions six cent soixante-dix-huit mille

cinq cent cinquante-cinq FCFA (1.914.678.555

FCFA) du solde de recette ; ceci

dégage un écart négatif de sept milliards trois cent

quatre vingt onze millions quatre cent trente-deux mille cinq cent vingt-six

mille FCFA (7.391.432.526 FCFA). Le poids du solde du compte

courant du Trésor est très important par rapport au solde du

compte recette ; il représente 83% du total des soldes du Trésor

contre

17% du solde de recettes.

Figure 1.4 : Part de chaque solde du compte du

Trésor dans les banques secondaires

Source : Construction : auteur, sur base de

données des soldes des comptes du Trésor

Bien que les paiements à découvert

génèrent des intérêts supportés par le

Trésor Public centrafricain, il faut noter que, ce dernier n'a pas de

choix car ils lui permettent, à l'immédiat, de faire face

à ses problèmes de règlement.

Conclusion

Deux catégories de facteurs à la fois

règlementaires, institutionnels et fonctionnels expliquent le retard de

la réforme du système de paiement du Trésor Public

centrafricain.

Au titre des facteurs règlementaires et institutionnels

figurent d'abord, un cadre légal et règlementaire très

limité, ensuite un cadre institutionnel inefficient, et enfin, des

difficultés de règlement ou encore une insuffisance de

liquidité nécessaire pour assurer les paiements. Les facteurs

fonctionnels se caractérisent, quant à eux, d'une part, par

l'existence des dispositifs obsolètes dans le fonctionnement du

système actuel de paiement du Trésor, et par des

mécanismes non conventionnels de fonctionnement des comptes du

Trésor Public et une procédure très limitée de

traitement des opérations de paiement du Trésor.

La conjonction de tous ces facteurs tant institutionnels que

fonctionnels constitue des facteurs pouvant largement expliquer le retard de

la réforme du système de paiement du Trésor Public

centrafricain.

CHAPITRE II : NECESSITE DE LA RÉFORME DU SYSTEME

DE PAIEMENT DU TRESOR PUBLIC CENTRAFRICAIN

Pour savoir pourquoi il est nécessaire de faire une

réforme du système actuel de paiement du Trésor Public

centrafricain, il faut mettre en exergue les différentes faiblesses du

système actuel. A cet effet, il convient d'abord d'analyser les

défaillances de l'organisation du système (section I), ensuite de

mettre en exergue les limites de son fonctionnement (section II).

SECTION I : DEFAILLANCES DU FONCTIONNEMENT DU SYSTEME DE

PAIEMENT DU TRESOR

Les défaillances du fonctionnement du système

de paiement du Trésor Public se caractérisent d'abord par un

coût très élevé des frais financiers

prélevés par le s banques secondaires ; par l'absence d'un

mécanisme de surveillance et de contrôle des opérations, et

enfin, par une gestion lente et non centralisée des opérations de

paiement.

1.1- Un système caractérisé

par un coût très élevé du traitement des

opérations

Le système actuel de paiement du Trésor Public

centrafricain dépend très largement du système bancaire et

plus précisément des activités des banques secondaires. En

effet, depuis le

1er février 2010, une convention de domiciliation du

paiement des impôts et taxes de l'État dans les banques

commerciales a été signée. L'objet de cette convention

était de sécuriser les recettes publiques ; par

conséquent, les banques secondaires sont chargées d'encaisser

tout paiement de taxes et de collecter toutes recettes publiques, en

espèce, par remise de chèque et par virement, versées

par les contribuables au profit du Trésor Public. Ce

mécanisme engendre ainsi des coûts qu'il convient ici de mettre

en évidence.

1.1.1- Des frais couteux pour l'entretien du

système

Au titre de rémunération, le Trésor

Public verse aux banques secondaires une part fixe de trois millions (3000 000)

FCFA net d'impôts mensuellement ; ceci signifie que, quel que soit le

montant des recettes collectées au cours d'un mois donné, une

banque doit toujours prélever sur le compte courant du Trésor, en

débit d'office, un montant de trois millions de FCFA.

Le tableau ci-dessous met en évidence le montant des

frais fixes prélevés par chaque banque en guise de

rémunération de leur participation dans le système de

paiement du Trésor Public centrafricain.

Tableau 1.4 : Estimation des frais fixes payés par

le Trésor aux banques secondaires

|

Banques Frais Fixe Mensuels Frais fixes

annuels

|

|

BSIC

|

3.000.000

|

36.000.000

|

|

BPMC

|

3. 000.000 36.000.000

|

|

ECOBANK

|

3. 000.000

|

36.000.000

|

|

CBCA

|

3 .000.000 36.000.000

|

|

Total

|

12 .000.000 144.000.000

|

Source : Auteur, sur les taux fixés

dans la convention de bancarisation

Il ressort du tableau ci-dessus que le Trésor perd

annuellement, en termes de frais fixes versés aux banques secondaires,

une somme de cent quarante-quatre millions de francs CFA

(144.000.000FCFA). Cette somme paraît très

élevée en comparaison aux services rendus.

1.1.2- Les frais financiers très

élevés

Les frais financiers sont composés des agios et des

frais d'extrait de compte. A côté de ces frais, les banques

perçoivent aussi les 0,5% d'une recette collectée à

hauteur d'un milliard de FCFA (1 000 000 000 FCFA). Au

dernier trimestre 2012, le prélèvement des frais financiers

par les banques secondaires sur le compte courant du Trésor Public

(agios, frais de relevés de compte, commissions, etc.) totalisait un

montant très considérable. Selon les données

collectées par le service de mouvement de fonds et de liquidité,

cela représente un montant global de cinq cent quatre-vingt-onze

millions de FCFA (591 000 000 FCFA). Ce montant peut

être réparti comme suit :

Tableau 1.5 : Frais financiers prélevés par

les banques secondaires pour le dernier trimestre 2012

|

Banques Millions de FCFA

|

|

BPMC

|

104

|

|

BSIC

CBCA

|

77

|

|

192

|

|

ECOBANK

|

218

|

|

Total 4e trimestre 2012

|

591

|

Source : Administration du Trésor

(Service de Mouvement de fonds)

Sur cette base trimestrielle, par extrapolation, la charge

annuelle de ces frais peut être estimée à 2 364

millions de FCFA.

L'estimation du total de ces frais pour le troisième

trimestre de l'année 2013 se chiffre

à neuf cent dix-huit millions six cent quarante mille

sept cent soixante-un FCFA (918.640.761

FCFA), soit une hausse de 55,4% par rapport

au dernier trimestre de l'année 2012. Aucune explication n'est fournie

pour justifier cette hausse. La figure qui suit permet de comparer ces frais

financiers pour le dernier trimestre de l'année 2012 et de

l'année 2013.

Figure 1.5 : Comparaison entre les frais financiers

prélevés sur le compte du Trésor

Source : Estimations faites sur les

données collectées au service de mouvement de

fonds

Au titre des deux premiers trimestres de l'année 2013,

l'ensemble des frais bancaires prélevés par les banques

secondaires sur le compte du Trésor Public a atteint un montant total

d'un milliard huit cent trente-sept millions deux cent quatre-vingt-un mille

cinq cent vingt deux (1.837.281.522 FCFA). Le détail de

ce montant peut être réparti comme suit :

Tableau 1.6 : Evolution des frais bancaires

2013

|

Banques 1er Trimestre 2ème Trimestre

3ème Trimestre

(estimations)

|

|

BEAC

ECOBANK BPMC CBCA

BSIC Total

|

312 .500 107 .289 .524 53.801. 012

|

|

843. 684 134. 124 .889 67.484 .286, 5

|

|

612 .004 .466 211 .299 381.607.882, 5

|

|

249 .089. 533 207 .393. 911 228.241.722

|

|

124 .300. 686 250 .711 .030 187.505.858

|

|

986 .550 .869 850 .730 .653 918.640.761

|

Source : Administration du Trésor

(Service de mouvement de fonds)

Globalement, pour l'année 2013, l'Etat a

dépensé un montant total de deux milliards sept cent

cinquante-cinq millions neuf cent vingt-deux mille deux cent

quatre-vingt-trois (2.755.922.283 FCFA) au titre des frais

bancaires prélevés par les banques secondaires. Une telle somme

n'aurait pas été dépensée si le Trésor

disposait d'un système de paiement autonome.

Figure 1.6 : Evolution des frais bancaires

prélevés sur le compte du Trésor

Source : Administration du Trésor

(Service de mouvement de fonds)

A côté de ces frais fixes, chaque virement de

salaire des agents de l'Etat par les banques secondaires sur le compte de ces

agents entraîne toujours des charges à supporter par le

Trésor Public. Pour les banques secondaires, cela représente les

frais de traitement des salaires.

1.1.3- Les frais de traitement de salaire trop

couteux

Le paiement des fonctionnaires et agents de l'Etat se fait par

virement bancaire à travers les banques secondaires. Ainsi,

à chaque occasion de paiement des salaires, ces banques

prélèvent sur le compte courant du Trésor, des frais de

traitement des salaires. A titre d'exemple, pour l'année 2011, l'Etat a

perdu un montant total de cinquante deux millions huit cent quatre-vingt-trois

mille cinq cent soixante-quatorze (52.883.574 FCFA)7

au titre des frais de traitement de salaire.

Figure 1.7 : Frais de traitement de salaire

20118

Source : Administration du Trésor

(Service de mouvement de fonds)

Le Trésor perd annuellement, au moins, un total de

cinquante deux millions huit cent quatre-vingt-trois mille cinq cent

soixante-quatorze (52.883.574 FCFA). Ce montant paraît

très exorbitant, eu égard aux difficultés de

liquidité à laquelle est confrontée le Trésor

Public.

1.2- Absence d'un mécanisme efficient de

surveillance et de contrôle des opérations

Le service des moyens de paiement du Trésor qui doit

jouer l'interface entre le Trésor, la BEAC et les banques secondaires

n'est pas toujours fonctionnel ; par conséquent, le Trésor

utilise des moyens limités et non efficaces pour

surveiller et contrôler ses opérations.

7 Administration du Trésor (service de

mouvements de fonds et de liquidité).

8 Les données sur l'année 2012 et

l'année 2013 ne sont pas encore disponibles.

1.2.1- L'inefficacité de la surveillance des

opérations de paiement du Trésor Public

Pour suivre les mouvements des opérations

effectuées pour le compte de l'Etat dans les banques secondaires, le

Trésor Public se sert d'un relevé bancaire. Il ne dispose d'aucun

autre moyen pour connaître le montant de ses recettes dans chaque banque

secondaire. De même, le relevé bancaire ne donne pas assez

d'informations sur la nature des recettes collectées par les

banques. Enfin, les banques secondaires ont l'obligation de reverser les

recettes de l'Etat sur le compte courant du Trésor à la BEAC

suivant le principe selon lequel la recette du jour J doit être

transférée à la BEAC au plus tard au jour J+1. Toutefois,

il convient de relever que la plupart des banques peuvent détenir les

ressources publiques dans leur établissement pendant plusieurs jours

avant de les transférer à la BEAC. Bien que les accords

signés entre le Trésor et les banques prévoient des

sanctions pour ce genre de pratique, il faut noter que le Trésor

Public centrafricain ne dispose d'aucun moyen contraignant pour exercer

ces sanctions.

1.2.2- Un manque de moyens efficaces de

contrôle des opérations

Le système de collecte des recettes publiques

par les banques secondaires est défaillant. En effet, selon le

service de mouvement de fonds du Trésor Public, plusieurs chèques

tirés par les contribuables pour la régularisation de taxes au

profit du Trésor Public restent parfois sans provisions. Après

réception du chèque émis par un contribuable, la plupart

des banques, sans vérifier l'approvisionnement du compte du

contribuable, tirent un bordereau de versement comme pièce

justificative devant permettre au contribuable de justifier au service de

recouvrement qu'il s'est déjà acquitté de ses taxes envers

l'Etat, alors que le compte de ce dernier est parfois sans provision. Le

relevé bancaire permet donc au Trésor Public de constater si son

compte a été ou pas crédité du montant de la taxe

devant être payée par le contribuable. Le service de

mouvement de fonds informe la direction de poursuite afin de

procéder au recouvrement forcé. Cette procédure va

prendre plusieurs semaines alors que l'Etat a besoin de ces liquidités

pour faire face aux dépenses Publiques.

Partant de cette défaillance, plusieurs contribuables

profitent de la situation et émettent des chèques sans

provisions. La banque leur tire le bordereau de versement, ce qui constitue un

manque à gagner pour le Trésor Public. A titre d'exemple, au

cours de l'année 2013, les chèques impayés totalisent un

montant de quarante sept millions sept cent vingt mille huit cent cinquante-six

FCFA (47.720.856 FCFA). Les banques auraient

dû vérifier d'abord la provision des comptes des contribuables

avant d'accepter leur chèque. Cette pratique conduit à suspecter

une complicité entre les banques et les contribuables (voir annexe pour

détail).

1.3- Gestion non centralisée des

opérations de paiement du Trésor Public

Le Trésor public centrafricain dispose, au total, de

soixante sept (67)9 comptes répartis entre la BEAC et les

banques secondaires. Selon les résultats d'un audit

réalisé sur « l'état des lieux de la situation de

trésorerie au 28 Février 2013 10», il

ressort que la plupart des comptes ouverts pour le Trésor Public dans

les banques secondaires échappent au contrôle du Trésor

Public, mais génèrent toujours des frais financiers pour leur

entretien.

1.3.1- Les comptes du Trésor Public ouverts

dans les banques secondaires

D'une manière synthétique, figurent ci-dessous

les divers comptes du Trésor Public centrafricain ouverts dans les

banques secondaires.

1.3.1.1- Comptes du Trésor ouverts à la

BPMC

Le Trésor dispose de quatre comptes ouverts à la

BPMC. Ceux-ci peuvent se présenter comme suit :

- compte « bois » n°37109000501-21 : il retrace

les recettes provenant des droits sur

l'exportation de bois ;

- compte « guichet unique »

n°37109000801-91. Ce compte retrace les recettes douanières

perçues à Douala pour le compte de l'Etat centrafricain ;

- compte « spécial recette »

n°37109000201-48. Ce compte est destiné à retracer en

crédit toutes les recettes fiscales et douanières versées

par les clients de cette banque. Il doit faire l'objet d'un nivellement au jour

J+1 au profit du compte courant du Trésor à la BEAC ;

- compte courant du Trésor Public

n°37109000101-57. Il est destiné à servir de pivot entre le

Trésor Public et la BPMC. En effet, les crédits des comptes

recettes « bois » et

« guichet unique » sont mensuellement nivelés

auprès de ce compte courant pour servir à la couverture des

salaires et pensions domiciliés dans cette banque.

1.3.1.2- Comptes du Trésor ouverts à la

BSIC

Le Trésor ne détient que de deux comptes

à la BSIC : il y a un compte spécial recette et un compte

courant.

- Compte spécial recette n°37140000000-34.

- Compte courant n°3714000010000-25.

L'usage de ces deux comptes est identique à ceux ouverts

à la BPMC.

9 Rapport de mission (Volume 1) 11 avril 2013.

État des lieux situation de trésorerie au 28 février 2013,

2ac - associes audit

& conseil

10 Rapport de mission (volume 1) Février 2013.

Cabinet 2AC- Associés Audit & Conseil. Page 27

1.3.1.3- Comptes ouverts à la CBCA

Quatre comptes du Trésor Public sont ouverts à

la CBCA. Le fonct ionnement de ces comptes est identique à celui de la

BPMC.

- Compte « spécial recettes »

n°37128102725-84

- Compte « Trésor Public bis »

n°37128102719-05

- Compte « Trésor, commission sur recettes fiscales

» n°46628102701-60

- Compte courant du Trésor Public

n°37128102704-50. Les crédits de ce compte proviennent

d'approvisionnement de la BEAC et les débits sont constitués

d'une part de frais financiers et d'agios et d'autre part des virements pour

salaires et pensions.

1.3.1.4- Comptes du Trésor ouverts à

l'ECOBANK

Le Trésor Public dispose de quatre comptes ouverts

à l'ECOBANK. Trois de ces comptes sont destinés aux

opérations de recettes prévues dans le cadre de la bancarisation,

et un compte courant sert de pivot pour les salaires et les pensions.

- Compte « Recettes BIVAC » n°0010132901635901

;

- Compte « guichet unique douane, intitulé redevances

portuaires » n°0010232901715301 ;

- Compte « Spécial recettes »

n°0010132906038901 ;

- Compte courant du Trésor n°0010132900680501. Ce

compte a la même fonction que les comptes courants du Trésor dans

les autres banques secondaires en Centrafrique.

1.3.2- Les comptes du Trésor Public ouverts

à la BEAC

Le compte sur lequel sont imputées les opérations

de débits et de crédits du Trésor Public à la BEAC

s'intitule « compte courant du Trésor Public

n°311101-3001». Outre ce compte, on dénombre au total quarante

quatre (44) comptes du Trésor ouverts à la BEAC (voir l'annexe

pour le détail sur la liste complète de tous ces comptes).

Malgré la diversité de ces comptes, il convient

de signaler l'existence de certains comptes parallèles et surtout non

spécifiés dans les livres de la Direction Générale

du Trésor et de la Comptabilité Publique. Cette situation ne

favorise pas une meilleure lisibilité de la trésorerie de

l'Etat.

SECTION II : DEFAILLANCES DE L'ORGANISATION DU SYSTEME DE

PAIEMENT DU TRESOR PUBLIC

Ces défaillances se caractérisent d'abord par le

dysfonctionnement des services du Trésor Public en matière de

paiement, puis par une interrelation très limitée entre les

divers acteurs du système, et par la normalisation des procédures

dérogatoires aux principes budgétaires.

2.1- Dysfonctionnement des services du Trésor en

matière de paiement

Ces dysfonctionnements se caractérisent par un

problème d'organisation des divers services en charge de paiement, par

l'abus de confiance des banques secondaires et enfin, par le manque d'un

dispositif efficace pour sécuriser les informations de paiement.

2.1.1- Problème d'organisation des services

en charge du système de paiement

Au Trésor Public, seul le service de mouvement de

fonds et de liquidité suit les mouvements de fonds de l'Etat dans les

banques secondaires puis à la BEAC, afin de produire la situation de la

trésorerie. En effet, ce service gère la trésorerie de

l'Etat et produit tous les jours la situation de la trésorerie. De

même, il tient la caisse, et la comptabilité des valeurs

conservatrices et enfin, il effectue le règlement de l'ensemble des

dépenses programmées, de toutes natures assignées

payables à la caisse principale du Trésor Public.