L'impact des robo-advisors sur la gestion de patrimoine( Télécharger le fichier original )par Xavier Leite Université Paris-Dauphine - Master 2 Gestion de patrimoine et banque privée 2016 |

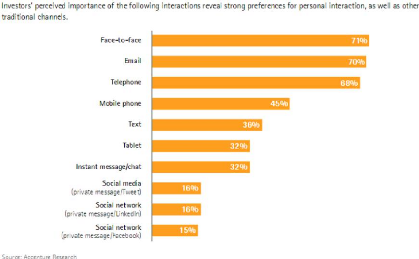

2) L'importance du contact humain dans une relation de conseilL'avis semble être partagé par les clients qui font confiance à leur conseiller traditionnel et souhaitent continuer à utiliser leurs services dans 77% des cas d'après une étude d'Accenture22. L'information la plus intéressante dévoilée dans ce rapport est que 71% des clients privilégient une communication en face-à-face avec leur conseiller. Les différents moyens d'interaction avec le conseiller financier

Ceci permet de poser la primauté du contact humain dans une démarche de gestion de patrimoine. Gérer un patrimoine ne se limite pas à répondre à des questions selon un choix prédéfini de deux ou trois réponses. Le conseiller possède dans sa palette de compétences d'un avantage indéniable sur le robot, la psychologie. Il est nécessaire de comprendre le sentiment, la situation et les souhaits du client pour l'orienter, or un questionnaire seul ne peut permettre de comprendre ce genre de chose. Le conseiller est également présent dans les mauvais moments pour rassurer le client, lui expliquer la situation. Le robo-advisors le fait également lors de période trouble sur les marchés, mais un 22« Understanding Expectations of Wealth Management in the Digital World » - 2015 36 e-mail ne peut remplacer la psychologie humaine. Le contact et la relation de confiance qui se noue entre un conseiller et le client ne peut être remplacé par un avis automatisé. 3) Une clientèle cible différenteNous avons vu que le service proposé ne correspondait pas à celui fournit par le conseiller, la deuxième question à se poser est donc de savoir si leur positionnement respectif est le même concernant la clientèle ciblée. Il semble évident que les sociétés proposant des robo-advisors s'adressent en premier lieu, et tout naturellement, à une population jeune influencée par l'abondance de technologies qu'ils ont connu depuis la naissance. Cette population correspond à celle que nous avons décrite dans la première partie. Le changement de paradigme qui a eu lieu à ce moment-là a grandement fait évoluer les comportements de consommation, le consommateur devenant avant tout utilisateur. Les études adoptent le terme « millenials » pour nommer cette population. Il convient de préciser que « millenials » renvoie non pas à une date précise, comme la génération X ou Y, mais simplement à un individu qui serait né après l'émergence de la technologie informatique et aurait donc grandi dès le plus jeune âge à ses côtés. Par simplification, on admet généralement l'année 1980 comme date de naissance de départ de cette population. Selon Jon Stein, PDG et fondateur de Betterment, « il n'y a jamais eu un moment dans l'histoire humaine où les jeunes ont connu autant de changements technologiques. Les choses changent si vite depuis quelques décennies qu'ils ont provoqué une fracture entre les millennials et les générations précédentes. Les millennials aiment la technologie, les gens pensent donc qu'ils doivent être les clients idéaux pour investir dans un service complètement automatisé et facile d'utilisation. Cela a du sens, parce que l'investissement automatisé est nouveau, et les millennials tendent à être les premiers adoptants d'une nouvelle technologie »23. Les informations transmises quant à la typologie client des robo-advisors tendent à démontrer la plus grande appétence pour l'innovation des millennials, comparativement aux autres générations : 2/3 de la clientèle de Betterment est née après 1980 et l'âge moyen est de 35 ans. Le PDG de Wealthfront, Adam Nash, va dans le même sens en affirmant que 60% de sa clientèle a moins de 35 ans et 90% moins de 50 ans24. 23« Robo-advisors Aren't Just for Millennials » - www.betterment.com 24« Wealthfront's leader on investment fees, millennials, and the competition » - www.fortune.com - 6 août 2015 37 Au sein de la population « millenials », toutes les fortunes sont ciblées, d'où un minimum à investir très faible, de l'ordre de 1 000 € à 5 000 €. La stratégie de ces robo-advisors est d'offrir leur service à l'ensemble de la société, sans établir de hiérarchie entre les clients. Cependant, une catégorie en particulier est recherchée pour son potentiel financier important à l'avenir et l'absence de concurrence des acteurs traditionnels du marché : les High Earning Not Rich Yet (HENRY's). Selon une étude de TD Ameritrade25, les individus de la population millennials disposant de plus de 500 K€ à investir (HNW) sont d'ores et déjà en relation avec un conseiller dans 65% des cas. A contrario, seulement 33% des clients qui seront potentiellement fortunés (Potential HNW) sont accompagnés par des conseillers dans leurs investissements financiers. Ces Potential HNW sont ceux qui disposent de moins de 500 K€ à investir mais d'un revenu annuel supérieur à 150 K€. Cette description des Potential HNW correspond à nos fameux HENRY's. L'étude parait optimiste pour les robo-advisors puisque cette population estime qu'un investissement intelligent est le deuxième facteur le plus important pour atteindre la richesse, ce qui signifie leur ouverture au conseil financier. De plus, 63% des HENRY's affirment ne pas vouloir faire appel au conseiller historique de la famille. A l'inverse, le conseil en gestion de patrimoine s'adresse à une clientèle fortunée. La plupart des banques privées exigent un minimum de 150 000 € d'avoirs financiers pour offrir leurs services26. En dessous de cette marque, les marges faiblissent jusqu'à un point où les recettes engendrées par le client ne sont pas suffisantes pour couvrir les dépenses générées. Le service proposé à vocation à répondre à des problématiques dépassant le simple cadre de l'allocation d'actifs, les procédures misent en place dans cette optique sont génératrices de dépenses beaucoup plus importantes que celles d'un robo-advisors. De plus, le client qui possède un patrimoine restreint n'aurait aucun intérêt à être accompagné, les frais qu'il devrait acquitter étant bien supérieurs aux gains. Cependant, il convient de préciser qu'aux Etats-Unis, l'ensemble de la population ayant moins de 35 ans ne détient que 1% de la richesse totale du pays, tandis que les plus de 65 ans possèdent approximativement 42% de cette richesse. Les HENRY's restent donc une population marginale pour le secteur de l'investissement financier. C'est pour cette raison que les principaux robo-advisors mondiaux tentent aujourd'hui de charmer les catégories de populations plus âgées, à l'instar d'un des articles de Betterment qui énonce « que vous ayez 21 ou 91 ans, vous méritez de bénéficier des meilleurs services disponibles et les pratiques d'investissements les plus intelligentes »27. De fait, les discours tenus par les PDG de ces sociétés laissent penser que le 25« Gen Y Investor Insights: Millennial Millionaires in the Making » Janvier 2015 26Les « banques privées » sont-elles faites pour vous ? - Le Figaro - 29/06/2012 27 « Robo-advisors Aren't Just for Millennials » - Betterment 38 ciblage initial de la jeune population est surtout une manière de s'implanter dans le décor en profitant de l'appétit de cette génération pour la nouveauté. |

|