|

ESGCI

Paris Graduate School of Management

242, RUE DU FAUBOURG

ST ANTOINE

75012 PARIS 4ème année

(MC2)

Tél. : 01 43 48 63 36 LABOIZI

Badr

Fax : 01 43 70 65 36 SMADJA Alexandra

MEMOIRE DE FIN D'ETUDES

« Les conséquences négatives de

l'adhésion de la Chine à l'Organisation Mondiale du Commerce, sur

le secteur textile au Maroc. »

Maître de Mémoire : M. François

Lafargue

Année : 2005 - 2006

SOMMAIRE

INTRODUCTION

I. Présentation

générale

A. Le Maroc : Etat des lieux

1. Présentation de l'environnement.

2. Le secteur textile Marocain : Première ressource

du pays

3. Les points fort et les points faible.

B. La Chine : Premier producteur et exportateur mondial

de textile

1. Malgré quelques points faibles, la Chine conserve des

atouts de premier plan

2. les Accords Multifibres

3. Une croissance accélérée par

l'adhésion à l'OMC et Les Accords sur les textiles et les

Vêtements (ATV)

II. Reconfiguration totale du secteur textile dans

le Monde

A. L'attitude de la Chine face à ce changement majeur

1. Les principaux impacts en Asie

2. La restructuration du secteur textile Chinois

B. Les conséquences directes au Maroc

1. La chute des investissements dans le secteur textile

2. Une crise prévisible :

C. Perspectives et recommandations

1. Les solutions apportées par l'OMC

2. La reconversion du Maroc est-elle possible ?

CONCLUSION

INTRODUCTION

D'une manière générale, le secteur du

textile et des vêtements est entré depuis le 1er

janvier 2005 dans une nouvelle ère. C'est en effet à cette date,

que le système des quotas a été aboli.

Celui-ci avait pour objectif principal de contenir les

exportations de vêtements et de textiles d'un nombre important de pays

producteurs vers les plus grands marchés du Monde, notamment les

Etats-Unis et l'Union Européenne. Suite à une décision

prise il y a dix ans dans le cadre de l'Uruguay Round (cycle de

négociations commerciales mondiales menées de 1986 à

1994), plus aucun quotas n'existe entre les pays membres de l'Organisation

Mondiale du Commerce (OMC).

Le secteur textile génère un commerce de plus de

395 milliards de dollars par an (plus de 7% du commerce mondial) et emploie

plus de 40 millions de personnes dans le Monde, principalement dans les pays du

Sud. Selon la grande majorité des études réalisées

sur ce sujet, « il faut s'attendre à une restructuration

importante dès la levée des quotas ».

Les grandes multinationales, qui jusqu'alors avaient pour

habitude de s'approvisionner dans plusieurs dizaines de pays (situés

pour la plupart dans des régions en développement), vont

s'adapter, au fur et à mesure à cette nouvelle configuration.

L'Association Américaine des Importateurs affirme que « de

manière à rationaliser leur réseau de fournisseurs, la

plupart des grands acheteurs ne prendront pas le risque de placer toutes leurs

commandes dans un seul pays, mais entendent plutôt réduire ce

nombre. » Celui-ci devrait donc passer de 50 à cinq ou six

pays d'ici 2007.

Alors que ce changement brutal de stratégie va de toute

évidence nuire à des pays comme le Bangladesh, la Turquie,

l'Indonésie, le Maroc, le Mexique et d'autres, dont il faut signaler

qu'une large part de leurs exportations dépend très fortement de

ce secteur, il va toutefois très certainement profiter à la

Chine.

En effet, devenue membre de l'OMC en 2001, la Chine est

déjà dotée de nombreux atouts comme sa main d'oeuvre bon

marché et ses faibles coûts de production, dus principalement

à une absence totale de syndicats facilitant ainsi l'exploitation des

travailleurs. De plus, ses économies d'échelles, ainsi que ses

investissement récents dans le secteur textile n'ont eu de cesse de

rendre ce pays très compétitif. La Banque Mondiale estime que 50%

des exportations mondiales de vêtements viendront de Chine en 2010, alors

que cette part n'est aujourd'hui que d'un quart.

A cela s'ajoute le fait que certaines questions primordiales

restent à ce jour sans réponse : En effet, la Chine est-elle

en train de s'octroyer un quasi-monopole mondial au détriment des pays

les plus pauvres ? Faut-il réellement craindre de voir les

productions chinoises supplanter ou même éliminer toutes les

autres dans les magasins de vêtements du monde entier ? Enfin,

existe-t-il des moyens fiables, pour les pays dépendants de ce secteur,

de contourner la concurrence chinoise ?

Autant d'interrogations auxquelles nous essaierons de

répondre à travers cette étude, en prenant pour exemple le

Maroc, qui tire sa principale recette du secteur textile et habillement.

Nous aurions tout aussi bien pu parler d'autres pays où

l'inquiétude quant à la fin du système des quotas, est de

niveau similaire, comme le Mexique, le Honduras, le Népal, les

Philippines, le Bangladesh, l'Indonésie ou encore le Vietnam. Celui-ci

ne faisant toujours pas partie de l'OMC, il continue d'être limité

par le système des quotas, et à, du fait de ses deux millions de

travailleurs dans le secteur textile et confection, de nombreuses raisons de

s'inquiéter.

Toujours est -il que du fait de ses importantes relations avec

l'Europe et la France, notamment dans le secteur textile, le Maroc nous

apparaît comme étant un sujet d'analyse significatif et

représentatif de la situation de l'après 1er janvier

2005 pour bon nombre de pays dans le Monde. Le Maroc sera d'ici peu l'une des

principales victimes de l'ouverture des quotas et de l'expansion terrifiante du

secteur textile chinois.

Nous tenterons donc, tout au long de ce rapport, et

après avoir dressé un état des lieux des secteurs textiles

Marocains et Chinois, d'appréhender la métamorphose du secteur

textile Chinois et ses conséquences directes sur ce pays en

développement qu'est le Maroc. Enfin nous examinerons les

différentes perspectives qui s'offrent à ce pays tant du point de

vue du contournement de cette nouvelle concurrence chinoise mais aussi

concernant ses possibilités de modernisation ou encore de reconversion.

I. Présentation générale

A. Le Maroc : Etat des lieux

1.Présentation de l'environnement :

Le Maroc est un pays qui compte une population d'un peu plus

de 30 millions d'habitants (incluant les territoires du Sahara occidental).

De plus, même si on remarque une baisse de la

démographie au Maroc depuis ces dernières années, la

population marocaine reste une population jeune et majoritairement urbaine. En

effet, 33% de cette population a moins de 15 ans, et, plus de 58% habite en

ville.

Par ailleurs, il existe un grand contraste entre le niveau de

vie dans les villes et celui dans les campagnes. En ville, tous les habitants

ont accès à l'électricité, l'eau potable et

à l'évacuation des eaux usées. Tandis qu'à la

campagne, seulement 20% des habitants ont accès à

l'électricité et 10% à l'eau potable.

Le PNB par habitant est de 1200$ avec une répartition

également très inégale :

- 10% de la population la plus riche réalise 31% des

richesses

- 10% de la population la plus pauvre réalise 2,6% des

richesses.

Le chômage atteint 25% de la population (en

majorité les jeunes). Le taux d'analphabétisme touche 38% de la

population et 63,9% des femmes.

L'économie marocaine se caractérise surtout par

une dépendance excessive au secteur agricole qui dépend

lui-même de la clémence du climat.

De plus, ce secteur emploie 46% de la population et apporte

15% du PIB du pays. C'est pourquoi il est difficile de maintenir une croissance

suffisante et soutenue dans le temps, pour créer des emplois et

combattre la pauvreté.

La priorité du gouvernement est donc claire :

développer un tissu industriel, même à partir de

l'agriculture (agro-industrie) afin de contrebalancer le poids de ce secteur et

de diversifier l'économie. Ce programme à débuté

dès la mise en place, en 1983, du plan d'ajustement structurel.

1. Le secteur textile Marocain :

Première ressource du pays

Le secteur du textile et de la confection est aujourd'hui l'un

des secteur les plus important dans le commerce mondial de marchandises.

En 2001, les exportations du secteur textile-habillement ont

atteint 342 000 millions d'Euros, c'est-à-dire presque 6% du total des

exportations mondiales. L'importance du textile est de plus

particulièrement accrue dans les pays en voie de

développement.

Au Maroc, le secteur du textile et de la confection constitue

l'un des piliers fondamentaux de la transformation industrielle. Avec 210

000 travailleurs en 2001, ce secteur est le premier employeur du pays (40%

de la main d'oeuvre industrielle) et la production de ces quelques 1 814

entreprises a atteint, en 2001, les 3,4 millions d'Euros (dont 81% restent

destinés à l'exportation).

De plus, le secteur est récemment passé à

une organisation par filières (Chaîne et Trame ;

Maille ; Jean & Sportwear ; Textile de Maison) dans un but

stratégique qui témoigne de la volonté de mettre à

profit les synergies du secteur. (Tableau 1).

Tableau 1 : Répartition par

filières

|

Année 2000

|

MAILLE

|

CHAÎNE ET TRAME

|

JEAN & SPORTWEAR

|

TEXTILE DE MAISON

|

|

Nombre d'unités

|

27%

|

32%

|

32%

|

9%

|

|

Effectifs

|

22%

|

41%

|

31%

|

6%

|

|

Production

|

27%

|

36%

|

29%

|

8%

|

|

Export

|

24%

|

38%

|

32%

|

6%

|

|

Investissements

|

29%

|

12%

|

51%

|

8%

|

Source : Ministère du Commerce et de

l'Industrie

L'offre marocaine :

En 2002, le secteur du textile et de la confection disposait

d'environ 1600 entreprises, et d'après l'association AMITH (Association

Marocaine du Textile et de l'Habillement) il y avait plus de 1814

unités. Il s'agissait à 85% de Petites et Moyennes

Entreprises.

De ces entreprises, un peu plus de 50% sont destinées

à la confection ; 27% à la fabrication de mailles et les 30%

restants se répartissent entre les activités de la branche

« textile de base » (filage, tissus, teinture, finissage et

impression). Donc, l'industrie textile marocaine est principalement

constituée par la confection d'articles d'habillement et la fabrication

de mailles.

La production du secteur textile-habillement en 2001 a atteint

les 2,8 milliards d'euros, soit une augmentation de presque 17% par rapport

à l'année 1999.

De ce volume, les trois quarts correspondent à la

branche « textile de base » et le reste à la

confection de l'habillement et de la maille (Tableau 2).

De plus, la valeur ajoutée de cette activité en

1999, a rapporté 9 048 millions de dirhams (904,8 millions d'euros),

soit une amélioration de 35% par rapport à l'année 1993

(Tableau 3).

Enfin, en ce qui concerne la productivité de la main

d'oeuvre, il est évident que celle-ci est liée à son

niveau de formation. Le Maroc est dans ce sens quelque peu handicapé,

mais la situation semble s'améliorer légèrement, notamment

dans le cas des 15-24 ans.

A cela s'ajoute le fait que la formation de techniciens et

d'ingénieurs hautement qualifiés pose moins de problème au

Maroc qui, à l'instar de la Tunisie ou de la Turquie, a investi dans des

centres spécialisés pour ce genre de formation dans l'industrie

textile.

Tableau 2 : Les principaux produits du secteur

textile et confection

|

Textile de base

|

Confection et genre de mailles

|

|

Tissu de coton

|

22%

|

Pantalons, shorts et bermudas

|

29%

|

|

Filage de coton

|

15%

|

Lingerie et corsets

|

16%

|

|

Fil synthétique et artificiel

|

10%

|

Chemises

|

15%

|

|

Teinture et finissage

|

9%

|

T-shirts, sweat-shirts

|

10%

|

|

Tissu d'ameublement

|

9%

|

Jupes et robes

|

8%

|

|

Filage de laine

|

5%

|

Manteaux et vestes

|

8%

|

|

Imprimés

|

4%

|

Pulls

|

7%

|

|

Tapis et moquettes

|

4%

|

Lingerie

|

5%

|

|

Passementerie et corderie

|

3%

|

Pyjamas

|

2%

|

Tableau 3 : Production et valeur ajoutée du

secteur textile et confection

|

1993

|

|

1995

|

|

1997

|

|

1999

|

|

|

Prod

|

V A

|

Prod

|

VA

|

Prod

|

VA

|

Prod

|

VA

|

|

Textile de base

|

9 672

|

2 964

|

8 892

|

3 272

|

9 828

|

3 120

|

9 048

|

3 432

|

|

Confection et genre de maille

|

10 296

|

3 744

|

12 168

|

4 524

|

14 040

|

5 460

|

15 132

|

5 616

|

|

Total

|

19 968

|

6 744

|

21 060

|

7 800

|

23 868

|

8 580

|

24 180

|

9 048

|

Source : AMITH

Néanmoins, il faut tenir compte de l'existence de

certaines unités de production informelles, c'est-à-dire

employant un personnel non-déclaré. Malheureusement, nous ne

disposons que de très peu de données.

Ainsi, dans le secteur du textile et de la confection, 22,67%

des unités déclarées à la CNSS (soit 665 sur un

total de 2927) n'ont signalé aucun salarié en 2001 ; et,

31,33% de ces mêmes entreprises ont employé seulement entre 1 et 5

personnes.

En fait, seulement 0,98% (environ 28 unités) avaient un

effectif compris entre 500 et 1000 personnes.

Ces indicateurs donnent une idée de la situation de

l'emploi au Maroc, mais ne reflètent pas complètement la

réalité dans sa diversité et sa complexité. En

effet, ce secteur regroupe des caractéristiques qui lui sont propres,

comme la prédominance du travail à façon, ou la forte

dépendance à la saisonnalité, etc....Autant

d'éléments que l'on ne retrouve que très peu ou

même pas du tout dans d'autres parties du Monde.

La destination de la production :

L'AMITH chiffre le nombre d'entreprises exportatrices à

1260 : ceci représente presque 70% du total des unités.

Quant au volume des exportations marocaines, (Tableau 4) nous constatons une

croissance plus qu'importante en 2000, avec un chiffre atteignant les 28 006

millions de dirhams, dont 34,2% correspondent aux produits de textiles et de

bonneterie.

Tableau 4 : L'évolution des exportations

marocaines entre 1993 et 2000 (en millions de dirhams)

|

1993

|

1995

|

1997

|

1999

|

2000

|

|

Total des exportations

|

17 628

|

20 904

|

24 960

|

27 300

|

28 006

|

Les entreprises du « textile de base »

(fils, tissus, teintures, finissage et impression) exportent approximativement

le tiers de la production totale, et réalisent environ 4,5% des ventes

à l'extérieur de l'industrie marocaine. Seulement 4,5%, dans le

sens où, ces entreprises s'occupent principalement des besoins de

l'industrie locale.

Par ailleurs, les entreprises de confection et de mailles

destinent leur production exclusivement à l'exportation, soit environ

34,5% des exportations totales de l'industrie marocaine. Dans la

majorité des cas seule une petite partie de ces entreprises travaille

pour couvrir la demande locale, cela se fait en général sous des

marques propres qui n'ont aucune répercussion à

l'étranger.

C'est en 1976 qu'un Accord de préférence

à été signé entre le Maroc et la Communauté

Européenne de manière a éliminer complètement les

droits de douane concernant l'entrée des produits fabriqués au

Maroc, ceci, en établissant des contingents pour quelques produits dits

« sensibles ». Mais ces limitations ont été

supprimées en 1994.

Cet accord a eu une influence décisive pour l'industrie

marocaine et surtout pour le secteur du textile et de la confection, ainsi que

pour son adaptation à un profil profondément exportateur et

tourné vers l'extérieur.

· Les principaux produits exportés par le Maroc

sont :

- les produits de confections : vêtements de sport

et de ville pour homme, femme et enfant (pantalons, chemises, t-shirt...)

- les articles en maille : lingerie,

sous-vêtements, pulls, vêtements de sport...

- les tissus et la lingerie d'ameublement : draps,

nappes...

· Les marchés de l'exportation marocaine

sont :

- l'Union Européenne,

- les Etats-Unis,

- le Canada,

- les pays africains

- le Moyen Orient.

· Les principaux pays destinés à

l'exportation des produits marocains sont :

- la France : 41%,

- la Grande Bretagne : 20%,

- l'Espagne : 17%,

- l'Allemagne : 8%,

- le Benelux : 3%,

- l'Italie : 4%.

Actuellement le Maroc se situe à la

6ème place en tant que fournisseur de produits textiles

à l'Union Européenne, avec 4% du total des importations, et est

le premier fournisseur d'articles de confection pour la France (Tableaux 5 et

6).

Tableau 5 : La participation du Maroc à

l'importation (textile et confection) de l'Union Européenne

|

PAYS

|

% à l'importation de l'UE

|

|

Chine

|

11,7

|

|

Turquie

|

11,5

|

|

Inde

|

5,8

|

|

Hong-Kong

|

5

|

|

Tunisie

|

4,4

|

|

Maroc

|

4

|

|

Pologne

|

3,9

|

|

Indonésie

|

3,7

|

|

Roumanie

|

3,7

|

|

EU

|

3,3

|

Tableau 6 : La destination des exportations

textiles marocaines (2000)

|

France

|

Espagne

|

G-B

|

Allemagne

|

Italie

|

UEBL

|

Arabie saoudite

|

|

Confection

|

36,9%

|

14,9%

|

23,9%

|

7,8%

|

-

|

3,4%

|

-

|

|

Bonneterie

|

45,1%

|

9,5%

|

24,8%

|

10,6%

|

1,2%

|

1,2%

|

-

|

|

Textile de Base

|

33,7%

|

28,2%

|

4,7%

|

3%

|

-

|

-

|

13,4%

|

La localisation de l'industrie :

Même si les entreprises de textile et de confection sont

présentes sur presque tout le territoire marocain, environ 81% de

celles-ci, se situent dans les régions de Casablanca (59%),

Tanger-Tetouan (16%) et Rabat-Salé (6%). (Tableau 7).

L'ensemble de ces entreprises réalise environ 75% de la

production et des exportations du secteur.

Tableau 7

|

REGION

|

PRODUCTION %

|

EXPORTATION %

|

N°D'UNITES %

|

EMPLOYES %

|

INVESTISSEMENT %

|

|

Casablanca

|

54

|

50

|

59

|

53

|

30

|

|

Tanger-Tetouan

|

11

|

12

|

16

|

17

|

15

|

|

Rabat-Salé

|

10

|

13

|

6

|

12

|

12

|

|

Fés-Taza Meknés

|

11

|

12

|

13

|

12

|

12

|

|

Marrakech

|

2

|

2

|

3

|

3

|

3

|

|

Autres

|

12

|

11

|

3

|

3

|

28

|

La dynamique régionale : (Tableau 8)

Le secteur textile et de la confection relève d'une

grande importance dans l'activité industrielle des différentes

régions marocaines ; À noter le cas de la Région Nord

(Tanger-Tetouan) où ce secteur emploie à lui seul, 61% de la

population active.

Tableau 8

|

REGIONS

|

NB d'unités en %

|

Effectifs en %

|

Production en %

|

Export en %

|

|

Casablanca

|

36

|

45

|

16

|

50

|

|

Tanger-Tetouan

|

45

|

61

|

18

|

51

|

|

Rabat-Salé

|

20

|

58

|

26

|

65

|

|

Fés-Taza Meknés

|

21

|

55

|

20

|

70

|

|

Marrakech

|

16

|

25

|

8

|

31

|

La demande marocaine :

· Confection et maille :

Autant que pour l'offre disponible, la production marocaine

des articles de confection et de mailles reste principalement destinée

à l'exportation. La demande locale est couverte par l'industrie

domestique. Et, même si nous ne disposons pas de chiffres, la

consommation interne est résiduelle par rapport au total des ventes du

secteur.

· Matériaux textiles (« textile de

base ») :

Le Maroc ne dispose pas de matières premières en

grande quantité comme la laine ou le coton. De ce fait, le pays se voit

dans l'obligation de les faire importer de l'étranger. Néanmoins,

le Maroc tente de mettre en place un programme efficace dans le but de produire

de manière autonome une quantité massive de coton.

La demande de matériaux textiles des entreprises

marocaines ainsi que celle d'articles de mailles et de confection, est

partiellement satisfaite par la branche « textile de

base » locale ; elle-même productrice fondamentale de fils

et de tissus en coton (tissus synthétiques, artificiels et tissus pour

l'ameublement).

Les importations de tissus en général

représentent une part conséquente dans la balance commerciale

marocaine : en valeur, ce sont les tissus de fibres synthétiques et

artificiels qui se trouvent au premier plan (90% en régime d'admission

temporaire), suivis des tissus de coton (presque 70% en régime

d'admission temporaire), les tissus de laine, poils et crins (90% de

régime d'admission temporaire), enfin, le velours (70% en régime

d'admission temporaire). (Tableau 9)

Nous pouvons signaler également le pourcentage

élevé des importations en régime temporaire ce qui

explique clairement le poids de la sous-traitance dans l'industrie de la

confection textile marocaine.

Tableau 9

|

En provenance de l'U.E.

|

U.E. + reste du monde

|

Admission temporaire

|

|

Produits

|

2000

|

2000

|

|

|

Poids

|

Valeur

|

Poids

|

Valeur

|

%AT

|

|

1000T

|

Millions DHS

|

1000T

|

Millions DHS

|

%

|

|

Tissus de fibres synthétiques et

artificielles

|

29.5

|

3 335.8

|

39.3

|

4 069.9

|

90.8

|

|

Tissus de coton

|

42.5

|

4 285.6

|

54.9

|

4 828.6

|

68.4

|

|

Tissus de laine, poil et crin

|

3.3

|

653.4

|

3.4

|

680.3

|

93.3

|

|

Velours

|

2.2

|

246.6

|

2.7

|

277.3

|

71.3

|

En ce qui concerne l'importation de fils, mais

également de fibres synthétiques et artificielles, ceux-ci

occupent la première place et sont suivis par le coton puis par les fils

de laine (Tableau 10).

Tableau 10

|

En provenance de l'UE

|

UE + reste du monde

|

|

Produits

|

Valeur en DHS Année 2000

|

Poids en KG

|

Valeur en DHS Année 2000

|

Poids en Kg

|

|

Fils de fibres synthétiques et artificielles pour

tissage

|

619 275 691

|

15 416 543

|

847 361 691

|

27 870 835

|

|

Fils de coton pour tissage

|

152 941 514

|

4 006 828

|

324 677 555

|

9 439 103

|

|

Fils de laine

|

32 675 096

|

351 460

|

37 976 590

|

395 520

|

Ces importations proviennent de l'Union Européenne avec

les proportions suivantes :

- 70 % dans le cas des fils de fibres synthétiques,

- de 30 à 40 % pour les fils de coton,

- 100% en ce qui concerne les fils de laine.

De forme plus concrète, les principaux produits

importés par le Maroc sont les suivants :

Tissus finis pour la confection

Tissus de fantaisie

Accessoires pour vêtements

Fils métalliques, d'acétate, de rayon, de

soie...etc.

L'Espagne est le premier fournisseur du Maroc dans le domaine

du textile-confection, avant la France, l'Italie, L'Allemagne et la Grande

Bretagne. Les achats du Maroc envers l'Espagne représentent un 15 % des

importations totales dans le secteur du textile-confection et les 80 % de ces

achats sont intégrés par les matériaux suivants :

Matière première textile

Fils

Tissus de mailles

Les investissements étrangers et la

coopération des entreprises :

· Cadre général :

Depuis 1983, un programme de réforme visant à

asseoir l'économie sur des bases libérales a été

mis en place. Il s'appuie sur la promulgation d'un ensemble de mesures

d'encouragement à l'investissement privé, national ou

étranger, et opte pour la liberté d'entreprendre.

Ceci, de manière à ce que les investisseurs

étrangers, résidents ou non résidents, puissent investir

librement dans tous les secteurs d'activités et détenir ainsi la

totalité du capital social d'une entreprise.

· Avantages fiscaux :

- Droit d'enregistrement

Exonération pour les actes d'acquisition de terrain

destiné à la réalisation d'un projet d'investissement.

- Droits de douane

Ils concernent l'importation de biens d'équipement,

matériels, outillages, pièces détachées et

accessoires, considérés comme nécessaires à la

promotion et au développement de l'investissement.

Le droit d'importation se situe entre 2,5% et 10% (tout

dépend du lieu de fabrication du produit).

- Taxes sur la valeur ajoutée

Exonération ou remboursement pour les biens

d'équipement, matériels et outillages acquis localement ou

importés.

- Impôts des patentes

Exonération pendant les 5 premières

années d'exploitation, pour une personne physique ou morale,

exerçant une activité professionnelle ou commerciale.

- Taxe urbaine

Exonération pendant 5 ans pour les nouvelles

constructions, les additions de construction ainsi que pour les machines et

appareils faisant partie intégrante des établissements de

production.

- Impôt sur les sociétés et impôt

général sur le revenu

Les entreprises exportatrices bénéficient de

l'exonération totale de l'impôt sur les sociétés ou

l'impôt général sur le revenu pendant 5ans. Ceci,

uniquement pour le montant de leur chiffre d'affaires réalisé

à l'exportation. Au-delà de cette période, ces deux

impôts seront réduits de 50%.

Actuellement, 25% des entreprises du secteur

textile-habillement établies au Maroc ont un capital totalement ou

partiellement étranger. En général, ces entreprises

travaillent en majorité pour elles-mêmes, et se consacrent

à la fabrication d'articles de vêtements et de mailles

confectionnés. Ceci, à la différence des unités

marocaines qui travaillent pour des clients souvent occidentaux et aussi en

grande partie pour des entreprises de grande distribution.

La délocalisation des entreprises au

Maroc :

Le mouvement de délocalisation des entreprises du

secteur textile-habillement au Maroc, vient principalement d'Europe, mais

également des Etats-Unis dès les années 1980. Nous pouvons

d'ailleurs citer comme exemples, plusieurs groupes internationaux connus, ayant

des unités au Maroc: Courtaulds, Triumph, Jordache, Zara Lee ou encore

Fruit of the Lum, Lacoste, Burberry's, El Corte Inglés, Diesel, Liberto,

Carrefour.

L'Espagne, comme l'Italie et le Portugal se sont

également incorporés à cette tendance, mais, avec un

certain décalage par rapport aux pays du nord de l'Europe.

En effet, la procédure d'implantation des entreprises

du secteur textile-habillement espagnol, ne commencera qu'à partir des

années 1990 et actuellement on estime qu'il n'y a qu'une cinquantaine

d'unités espagnoles sur le sol marocain.

D'après l'AMITH, ces entreprises réalisent 6% du

total des ventes du secteur et elles représentent 5% des

investissements et exportations de textile au Maroc. La plupart appartiennent

aux branches de la confection et des articles de maille, mais on peut aussi

mentionner des entreprises au capital social exclusivement espagnol qui

opèrent dans la branche « textile de base », comme

par exemple :

- PANTCO : entreprise implantée

à Casablanca, spécialisée en confection de tenues de

ville.

- IBERMODE : entreprise espagnole

implantée à Tanger qui fabrique des genres de mailles.

- CONFECCIONES AN-YO : entreprise

implantée à Tanger, spécialisée en

prêt-à-porter pour femmes.

- BRAVO TEXTILLES : entreprise

implantée à Tanger, spécialisée en confection de

prêt-à-porter et tissus d'ameublement.

- SELTAVEX : entreprise installée

à Settat, spécialisée en production de

« demin »

Quand on parle de la présence étrangère

dans le secteur textile-habillement marocain on ne peut pas se limiter aux

unités de productions à capitaux étrangers. En effet, on

ne peut négliger le poids de la sous-traitance de marques

internationales, surtout que celle-ci se fait en majorité pour des

chaînes de grande distribution ; mais, on trouve aussi des marques

qui correspondent à des produits de haute et moyenne gamme.

Ainsi, il se fabrique au Maroc des articles pour de

très grands noms de la mode : Daniel Hechter, Chevignon, Pierre

Cardin...

Cette relation de sous-traitance entre les entreprises

marocaines et leurs clients étrangers peut se faire de trois

manières différentes :

1. Le travail dit « à

main » : c'est le client étranger qui fournit en

tissus l'atelier marocain de manière à concevoir le

produit.

2. La sous-traitance : les ateliers

s'approvisionnent eux-mêmes en tissus tout en recevant les

« patrons » par leurs clients.

3. La pleine production : l'atelier

s'occupe de toutes étapes du processus de production (approvisionnement

tissus, coupe et confection), jusqu'à la pose de la marque du client sur

le produit fini. Cette dernière possibilité de sous-traitance

n'est pratiquée que par une infime partie des unités marocaines

de production.

Les opportunités d'investissement :

Les opportunités d'investissement au Maroc dans le

secteur textile-habillement peuvent s'envisager de deux façons :

- Tout d'abord, la possibilité pour une entreprise de

ne s'occuper que des demandes en matériel de textile, mais aussi de

l'approvisionnement de celui-ci, à destination de l'industrie

locale : fils, tissus, accessoires de confection, emballages, etc....

- Ensuite, la possibilité pour ces entreprises

d'utiliser le Maroc comme plateforme de production, tout en profitant de prix

beaucoup plus compétitifs. Ceci, à travers une unité de

confection ou tout simplement, à travers des entreprises de

sous-traitance locale.

Enfin il nous faut signaler que le secteur textile-habillement

marocain a connu une période difficile notamment lors de l'exercice

1999/2000 ; en effet plusieurs facteurs internes et externes doivent

être pris en compte quant il s'agit d'appuyer l'investissement :

- L'appréciation de la monnaie nationale (Dirham)

- L'augmentation du salaire minimum (environ 10%)

- Les coûts élevés de

l'électricité

- La compétitivité des autres pays de la

méditerranée (Tunisie, Turquie...) ainsi que celle du Sud-est

asiatique.

Cepandant, l'administration marocaine est consciente de

l'importance de l'appui à un secteur clef d'une part pour la main

d'oeuvre qu'il embauche et d'autre part à la contribution des

exportations. C'est pour cela que diverses mesures ont été prises

pour pallier à ces difficultés :

- dévaluation du dirham de 5% en avril 2001.

- Réduction de 50% des cotisations sociales por les

entreprises exportatrice en 2000.

- Instauration en aout 2000 du régime de

« drawback » : remboursement des taxes payées

pour l'éléctricité.(l'énérgie

éléctrique représente environ 25% du coût du

produit.

- Réduction de 17% du coût moyen de

l'éléctricité en 2000 pour 3 ans (notons que cet

engagement n'a été restpecter qu'une année seulement.

- Financement d'une partie des projets à travers les

fonds HassanII pour le développement économique et social des

branches de textile de base.

- 50% du financement du terrain avec une limitation de

250dhs/metre carré.

- 30% du financement de la construction avec une limitation

à 1500dhs/mettre carré

- 100% du coût du terrain, avec une limitation maximum

de 250dhs/metre carré, si l'aide demandée est seulement le

terrain.

Toutes ces aides sont demander au département de

l'industrie au Ministère du Commerce, de l'Industrie et de

l'Enérgie.

4. Les points fort et les point faible :

Les points faibles :

Ø Une faible production des matières

premières

Ø Le poids de la sous traitance.

Ø Manque d'intégration du secteur.

Ø Coût de transport élevé.

Ø Coût d'énérgie

élevé.

Ø Faible pouvoir d'achat du marché local.

Ø Poids de la sous traitance.

Points fort :

Ø Proximité géographique et culturel des

marchés européens.

Ø Identité culturel forte basé sur une

culture commune avec les pays du bassins méditéranéen.

Ø Bonne connaissance du marché européen

et de ses normes.

Ø Bonne connaissance des marchés Arabes et

Africains.

Ø Grande capacité de production.

Ø Production diversifié.

Ø Bonne réactivité face aux nouveaux

comportement de la grande distribution.

Ø Volonté politique pour développer ce

secteur.

Ø Associassion représentative, organisé

et active AMITH (Association Marocaine Industrielle de Textile et de

l'Habillement).

Ø Une législation favorable à

l'investissement étranger.

Ø Implantation facile et encourager des entreprise

étrangère.

Ø Des procédure douanière simple et

rapide.

Ø Infrastructure de base performante.

Ø Moyen de transport moderne, développer et

adapter aux transport international.

Ø Formation adapté et aux

nécessités des entreprises.

Ø Savoir faire reconnue.

Ø Formation financer à hauteur de 80% par

l'Etat.

Ø Fonds Hassan II pour le développement qui

finance les aides.

Ø Main d'oeuvre expérimenté et

récéptive aux nouvelles technologies.

Ø Supression des droits de douanes des produits

marocains à l'entré de l'Union Européenne.

Ø Accord de libre échange signé en 2004

avec les Etats-Unis.

Ø Possibilité d'utiliser le Maroc comme une

plate-forme pour exporter dans différents pays Arabe, Africains du fait

des accords signés. Membre de l'Uma (Union du Maghreb Arabe) (notons que

cette union n'est pas très active).

Ø Exonération fiscal de l'impot sur les

sociétés lmes 5 prmières annés et de 50%

après ces 5 ans.

Ø Coût de la main d'oeuvre compétitif.

Ø Stabilité politique.

Ø Paix social.

B. La Chine : Premier producteur et exportateur

Mondial de textile

1.Malgré quelques points faibles, la Chine conserve

des atouts de premier plan

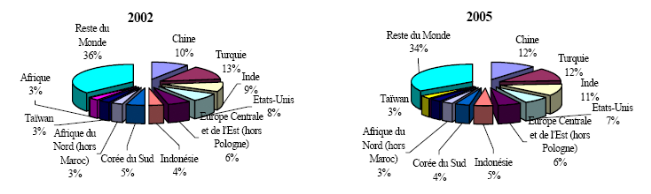

D'après un rapport de l'OMC, publié durant

l'été 2004, « la part de la Chine dans les importations

de vêtements devrait passer à 50% aux Etats-Unis après la

fin des quotas (pour 16% en 2002), et 29% en Europe (pour 20% en

2002). »

Le seul exemple des Etats-Unis (et de l'Union

Européenne, où la même tendance à été

constatée), est significatif de la force chinoise dans le secteur

textile. En effet, concernant les produits déjà

libéralisés avant le 1er janvier 2005, les exportations de la

Chine ont augmentées de 10 à 20 fois, occupant ainsi entre 40 et

60% de parts de marché selon les produits.

Les deux exemples suivants semblent représentatifs de

la situation : pour les sous-vêtements, les importations en provenance de

Chine sont passées de 16% du marché de l'Union Européenne

en 2001 à 42% en 2003 ; Aux Etats-Unis, les importations de

vêtements pour bébés de la Chine ont plus que triplé

en 2002.

Fort d'une population de plus d'un milliard d'habitants lui

permettant de bénéficier d'un réservoir de main d'oeuvre

illimité et de bas salaires, le pays a ainsi l'opportunité de

défier toutes les concurrences. La Chine est également le premier

employeur mondial avec 15 millions de travailleurs dans la filière

Par ailleurs, les entreprises qui s'approvisionnent en Chine

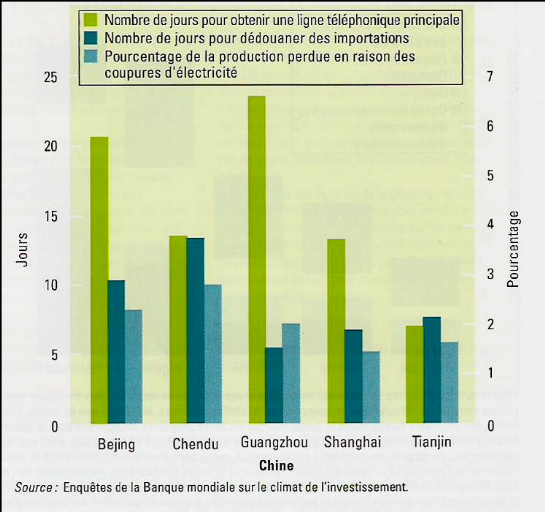

se heurtent à quelques imperfections. (graphique 1)

Celles-ci sont politiques : en effet, le pays

reste principalement marqué par la corruption, et les principaux pays

importateurs comptent mettre en place, pour pallier au mécanisme

irréversible de la fin des quotas, une sorte de riposte pouvant affecter

la croissance chinoise ;

Elles sont aussi techniques : les grandes zones

industrielles sont parfois sujettes à de lourdes pannes d'eau et

d'électricité, retardant ainsi les productions des usines ;

Ou encore sociales et salariales : malgré

les dizaines de millions de chinois en situation de sous-emploi, des

régions comme Shanghai ou le delta de la rivière Perle peinent

à trouver de nouveaux travailleurs notamment dans le secteur textile.

Cette difficulté est expliquée par la faiblesse des salaires

souvent payés avec des mois de retard, les conditions de travail

désastreuses, et l'amélioration toutefois légère

des revenus des paysans. Ceux-ci, au lieu de se transformer en ouvriers

d'usines à vêtements, continuent donc l'exploitation agricole des

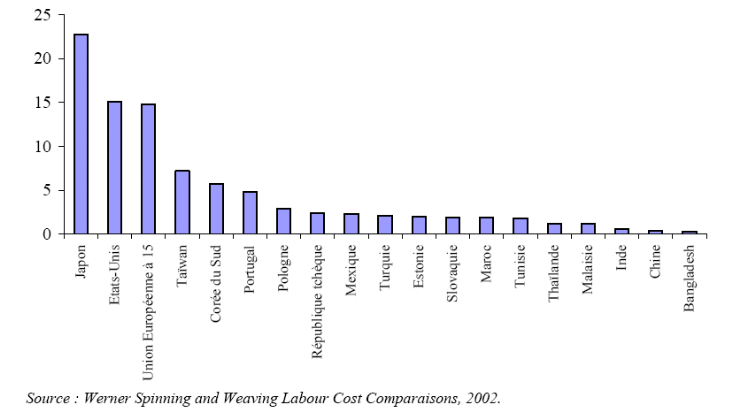

terres. Ainsi il nous faut noter que la Chine se trouve à l'avant

dernier rang mondial concernant le salaire/horaire dans l'industrie de la

filature et du tissage. (graphique 2)

Le ministère chinois du Travail et de la

Sécurité Sociale pourrait donc finalement obliger les

sociétés chinoises à augmenter sensiblement les salaires

et améliorer les conditions de travail dans ces usines, de

manière à relancer l'affluence des travailleurs venus de la

campagne.

Néanmoins, ces augmentations seront de toute

évidence freinées, voire même inexistantes de par l'absence

de syndicats libres, aptes à revendiquer une hausse des salaires

significative.

Graphique 1 : les obstacles à

l'implantation des entreprises en Chine

Graphique 2 : comparaison mondiale du coût du

travail dans l'industrie de la filature et du tissage (en dollars par

heure)

De toute évidence, la Chine apparaît comme

étant le « grand bénéficiaire » de

l'après 2005, et l'avantage compétitif du pays, découlant

principalement des violations des droits des travailleurs, est un moyen

évident de capter les investissements des grandes multinationales dans

le secteur textile-habillement.

En fait, et malgré ces quelques points faibles, les

grands acheteurs restent attirés par l'élément

décisif qu'est le prix dans le processus de production, ainsi que par

d'autres critères que la Chine maîtrise de mieux en mieux :

les délais de livraison, la qualité de production, les tarifs

douaniers, le taux de change, le niveau de la corruption, les infrastructures

de transport, l'état des communications et l`efficacité de

l'administration.

Il nous faut ajouter que la Chine se démarque surtout

par sa présence et sa diversité industrielle dans le secteur avec

une maîtrise de l'ensemble de la chaîne de production. Elle produit

elle-même la matière première et a ses propres ateliers de

confection : elle balaie ainsi l'ensemble de la chaîne de

production.

Elle a, de plus, su anticiper le démantèlement

de l'Accord Multifibres en augmentant sa capacité de production. Elle

dispose également d'ingénieurs performants et ainsi elle pourrait

presque rivaliser avec les pays développés qui « ont

été forcés » de se réfugier dans le haut

de gamme.

En fait, et de manière à maintenir des prix

attractifs et donc les plus bas possibles, les chinois ont recours à une

« stratégie d'intégration des industries du coton,

du textile et du vêtement ». En d'autres termes, les

exportateurs chinois ne consentent à importer qu'une très faible

partie des matières premières nécessaires à la

fabrication des vêtements.

Toutefois, la Chine n'aura pas attendu la levée des

quotas pour être performante dans la plupart de ces critères, et

les grands importateurs en sont conscients : ceux-ci sont loin

d'être avares de compliments lorsqu'il s'agit de la fiabilité de

leurs fournisseurs, de leur attitude

dite « pro-business », ou de leur grande

facilité à comprendre les attentes et les besoins du client.

Le récent développement du secteur textile,

à destination des marchés occidentaux (moins de 10 ans), permet

à ces fournisseurs de disposer d'usines équipées de

machines modernes. La Chine bénéficie également du

rayonnement financier mondial et des possibilités qui l'accompagne, de

certains centres d'affaires, comme Hong-Kong.

Enfin, de nombreuses critiques sont émises au regard

des aides apportées par le gouvernement chinois, dans le but d'optimiser

au maximum les exportations du pays. Celles-ci prennent par exemple la forme du

maintien intentionnel d'une monnaie sous-évaluée (cela facilite

les exportations), ou encore de prêts accordés par les Banques

d'Etat à quelques industriels, dont on sait d'avance qu'ils ne seront

jamais remboursés.

La Chine, et malgré les quotas qui ont longtemps

pénalisé ses exportations vers les marchés occidentaux,

reste donc et depuis plusieurs années, le premier producteur et

exportateur mondial de textile et d'habillement.

Ceci est en grande partie dû au fait que la Chine

possède certains atouts majeurs, autres que ceux déjà

cités précédemment, et que nous pouvons subdiviser en deux

catégories.

Ils sont d'abord internes : en effet, la masse critique

du pays et ses économies d'échelle ont permis la création

d'un véritable marché unifié, cela suppose en d'autres

termes, une réglementation relativement homogène ainsi que des

infrastructures de communication de part et d'autre du pays.

De plus, le paradoxe connu et vérifié dans un

grand nombre de parties du monde, du contraste entre l'élargissement des

échelles économiques (des firmes de plus en plus

mondialisées) et le rétrécissement des échelles

politiques (des pouvoirs locaux de plus en plus autonomes, des revendications

locales à l'indépendance et un intense mouvement de fragmentation

politique), n'a pas été constaté en Chine.

Le pays a su préserver les atouts de sa grande taille,

même si c'est au prix d'une puissante centralisation du pouvoir.

Enfin, la Chine est considérée comme un pays

unifié tant du point de vue de la langue que du point de vue

administratif : le Parti Communiste a joué un rôle clé

dans la mise en oeuvre de la réforme économique et même si

les règles administratives restent nombreuses, cela ne constitue en rien

un frein au développement. Selon les études de la Banque

Mondiale, « les obstacles au développement sont plutôt

moindres que dans les autres PED ».

Ces atouts sont aussi externes : la Chine appartient

à une région très dynamique du monde (l'Asie orientale et,

au-delà, le monde Pacifique). La diaspora chinoise a su en tirer parti.

En effet, au cours des quinze dernières années, les chinois de la

diaspora ont assuré 70% des Investissements Directs Etrangers en Chine.

Ainsi nous pouvons donner l'exemple de Macao et Hong-Kong, Taiwan

(première source des IDE en Chine), mais aussi celui des chinois de

Singapour, de Malaisie, ou des Etats-Unis. Ce sont ces populations qui

organisent les réseaux socio-économiques de cette vaste

région.

1.les Accords Multifibres

L'étonnante différence de coûts de main

d'oeuvre entre les pays développés et les pays en

développement, a eu pour principal résultat la mise en place de

restrictions concernant le commerce de produits textiles et de vêtements,

et ceci, dès les années 1930.

La crainte était alors pour les pays les plus

industrialisés, la concurrence de ceux encore en développement.

Ainsi, les Etats-Unis ont pris l'une des décision les plus importantes

pour l'époque: celle de réguler leurs importations de coton.

Cette forme d'accord bilatéral entre le pays

importateur et le pays exportateur a été accompagnée par

la mise en place d'instruments de protection et notamment de quotas

d'importations afin de défendre et de protéger leur industrie

nationale.

Plus précisément, le commerce du textile et de

l'habillement ne commencera à être réglementer qu'à

partir de 1974, avec la mise en place de l'Arrangement Multifibres

(AMF), signé sous l'égide du GATT (General Agreement on Tarif

and Trade, soit l'accord général sur le commerce et les

tarifs).

Cette institution internationale, ancêtre de

l'Organisation Mondiale du Commerce, a pour principal objectif, celui de

favoriser la stabilité des relations commerciales au niveau mondial,

tout en maintenant la transparence des échanges ; et l'AMF, celui

de parvenir à leur libéralisation progressive et

contrôlée. Ceci, dans le but d'éviter les chocs trop

importants sur les marchés. L'apparition de quotas, en d'autres termes

de mesures fixées par un pays importateur afin de limiter ses

importations, pouvant avoir comme conséquence une concurrence d'autant

plus déloyale que brutale.

De nombreuses critiques ont été émises

quant à cet Arrangement Multifibres dans le sens où il

« constituait une dérogation importante aux règles

fondamentales du GATT ». Nous pouvons citer à titre d'exemple,

le non respect du principe de transparence, la pratique de restrictions

quantitatives ainsi qu'une certaine forme de discrimination à

l'égard des pays en développement et donc les plus pauvres.

Ceux-ci ont donc militer, même si le système des

quotas n'a pas toujours été rigoureusement respecté par

tout les acteurs du marché (principalement par les pays en

développement), en vue de mettre fin à ce système,

estimant qu'il s'agissait avant tout d'une mesure protectionniste de la part

des pays développés.

Au cours des négociations de l'Uruguay Round (de 1986

à 1994), les participants ont alors accepté d'éliminer

progressivement les restrictions quantitatives exercées sur leurs

importations de textiles et de vêtements, en contrepartie de l'accord sur

la protection de la propriété intellectuelle (les TRIPS :

Trade-Related Intelectual Property) de la part des pays en

développement.

En effet, les TRIPS ainsi que les TRIMS (Trade-Related

Investment Measures, soit les accords sur les investissements en relation avec

le commerce), ont été deux cycles de négociations

liés de près à l'Uruguay Round. Il s'agissait, pour les

pays occidentaux industrialisés, de faire pression sur de nombreux pays

du Sud, de manière à ce qu'ils reconnaissent les droits

liés à ces accords. La suppression de l'Accord Multifibres ainsi

que celui sur les Textiles et les Vêtements (ATV), leur permettant alors

d'obtenir des avancés non négligeables sur les TRIPS et les

TRIMS.

Ce système de contingents ayant incité les

importateurs de vêtements à se déplacer dans le monde

entier à la recherche de quotas disponibles, a néanmoins

contribué à la création de millions d'emplois, surtout

dans des zones souvent dépourvues d'industrie textile comme le Cambodge,

l'île Maurice ou le Bangladesh.

Il a également quelque peu compliqué la

chaîne de production : les entreprises ont en effet

été contraintes de répartir les différentes

étapes de fabrication dans plusieurs usines de pays

différents ; « Ainsi, il arrive fréquemment que

les textiles soient achetés dans un pays, coupés dans un autre et

cousus dans un troisième. »

Enfin, il nous faut constater que bien que prorogé

à trois reprises (la dernière en 1991), l'AMF a

profondément bouleversé la configuration du secteur textile tant

dans les pays en développement que dans les pays industrialisés,

ainsi que les conditions de la concurrence.

Une croissance accélérée par

l'adhésion à l'OMC et Les Accords sur les textiles et les

Vêtements (ATV)

Lors des Accords de Marrakech, qui ont eu lieu en 1994,

l'Organisation Mondiale du Commerce a estimé qu'il était grand

temps de démanteler tout accord impliquant des restrictions

quantitatives sur le secteur textile-habillement (Accords à Long Terme

Coton (1963), Accords Multifibres (depuis 1974), Accords Autonomes :

Chine, Vietnam, Taiwan...). Ce secteur a en effet eu, en vingt ans, la

possibilité de se restructurer de manière efficace.

Et, même si les six principales régions membres

de l'OMC (les Etats-Unis, le Canada, l'Union Européenne, la

Norvège, la Suède et l'Autriche), utilisaient encore, à

cette période, ces dispositifs de contingentement, il a

été décidé de supprimer en dix ans les Accords

Multifibres.

Ainsi, tous les pays participants se sont entendus sur la

réintégration progressive du secteur textile-habillement dans les

règles de non-discrimination du GATT, par la signature de l'Accord sur

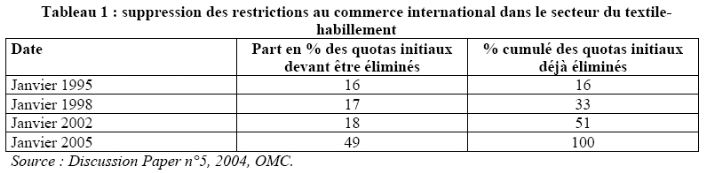

les Textiles et les Vêtements (ATV), le 1er janvier 1995.

Ce dernier constitue de ce fait un régime transitoire

étalé sur une période longue de dix ans, amenant ainsi

à l'intégration complète des produits textiles et

d'habillement dans le système d'échange mondial et permettant

d'éviter une transition quelque peu brutale. Il s'est effectué en

quatre étapes :

- 1er janvier 1995 : libéralisation de

16% du commerce textile-habillement

- 1er janvier 1998 : libéralisation de

17% du commerce textile-habillement

- 1er janvier 2002 : libéralisation de

18% supplémentaires

- 1er janvier 2005 : libéralisation

finale de tous les produits encore contingentés.

Cependant, le texte des ATV a toutefois donné aux pays

membres importateurs, une certaine « marge de manoeuvre »

de manière à ce qu'ils puissent choisir la nature des produits

à intégrer à chacune des étapes, tout en respectant

l'évolution suivante :

- Janvier 1995 : 16%

- Janvier 1998 : 33%

- Janvier 2002 : 51%

- Janvier 2005 : 100%

En réalité, ces « marges de

manoeuvre » ce sont avérées être bien trop

importantes. En effet, pendant une période de dix ans, les pays

importateurs n'ont levé leurs quotas que sur des catégories de

produits où la concurrence était moindre. Les plus efficaces et

les plus compétitifs sont restés contingentés :

«Ils n'ont fait que retarder le processus d'intégration, et la

transition a été d'autant plus abrupte le 1er janvier

dernier ».

Les deux plus grands marchés du Monde, à savoir

les Etats-Unis et l'Europe, se sont contentés du « minimum

légal », pendant les trois premières étapes de

la libéralisation, tout en sachant que ce sont eux qui absorbent

l'essentiel des importations mondiales de vêtements ; ils ont

procédés de la manière suivante : laisser sous le

régime des quotas près de la moitié de leurs importations

en volume, dont les plus sensibles ; et surtout, ne rien faire pour

accélérer le calendrier de libéralisation du commerce

textile-habillement.

Mais, depuis le 1er janvier 2005, les 50% de quotas

restants ont été supprimé, obligeant ainsi tout les

signataires de l'Accord de libéraliser leurs produits les plus

sensibles : pantalons, vestes, jupes, robes, manteaux, chemises,

chemisiers, pulls, etc.

Parallèlement à cela, les droits de douanes ont

été quelque peu réduits. Nous pouvons donner l'exemple des

tarifs douaniers communautaires actuellement à un niveau bas :

- 5,3% pour les fils et les fibres

- 6,3% en moyenne pour les tissus

- 11,2% pour les vêtements.

A noter également que certains des Pays les Moins

Avancés (PMA) ont pu bénéficier de droits nuls, au titre

des « Préférences Tarifaires ». Ainsi ce

fût le cas d'un pays comme le Bangladesh, premier exportateur mondial de

chemises.

Durant la signature des Accords de Marrakech, et suite

à la décision de l'OMC de supprimer le système des quotas

dans le cadre de l'ATV, « personne ne concevait que la Chine

deviendrait un tel concurrent et se développerait aussi

rapidement ».

L'échéance du 1er janvier 2005 aura en fait

permis à la grande majorité des pays Asiatiques, dont la Chine du

fait de son accession l'OMC, d'obtenir un accès totalement libre au

marché Européen.

La Chine, qui a adhéré à l'OMC le 11

décembre 2001 après plus de quinze années de

négociations (depuis juillet 1986), est donc, ainsi que tous les autres

membres, signataire de l'Accord Multifibres et bénéficie à

ce titre des dispositions de l'Accord de Marrakech : « En

qualité de membre de l'OMC, la Chine a désormais contracté

sur le plan international des droits et des obligations découlant de ces

différents accords ».

Selon M. Huang Rengang, Conseiller auprès de la Mission

Permanente de la République Populaire de Chine auprès de l'OMC

à Genève, « le processus d'accession reste

marqué par sa longueur et sa complexité ».

Un Groupe de Travail, alors composé de

représentants de 37 différents pays membres de l'OMC, s'est

entièrement consacré au programme de candidature chinoise. Ce

dernier a été présidé par l'ambassadeur suisse

Pierre-Louis Girard du SECO (secrétariat d'État à

l'économie), et aura aboutit à la rédaction d'un dossier

de plus de 1000 pages notifiant les modalités d'adhésion de la

Chine à l'OMC.

D'un point de vue chronologique, et de manière à

mieux se rendre compte de la lenteur du processus d'accession de la Chine

à l'OMC, voici quelques éléments

d'appréciation :

- juillet 1986 : candidature de la Chine

auprès du GATT

- février 1987 : mémorandum sur le

régime commercial en vigueur

- mars 1987 : mise sur pied du Groupe de Travail

- octobre 1987 : première rencontre du Groupe de

Travail

- décembre 1994 : premier Draft du rapport du

Groupe de Travail

- septembre 2001 : rapport adopté par le Groupe de

travail

- novembre 2001 : rapport adopté par la

Conférence ministérielle

- décembre 2001 : adhésion

L'adhésion à l'OMC ne signifie pas seulement

pour la Chine, la possibilité, à terme, de s'ouvrir à

l'international et celle de pouvoir entrer librement sur les marchés du

Monde entier, mais également un nombre de défis importants

à relever. La Chine se doit en effet, selon le Conseiller Huang,

« d'équilibrer les droits et obligations

contractés », ainsi que de préserver le niveau

élevé de confiance instauré au sein de la

communauté internationale. Le pays doit par ailleurs

« surmonter les problèmes posés par les

différences culturelles ainsi que par les tensions entre nationalisme et

internationalisme ».

' ' '. ' ' ' ,

.

II. Reconfiguration totale du secteur textile dans le

Monde

A. L'attitude de la Chine face à ce changement

majeur

1.Les principaux impacts en Asie

Impact volumétrique :

La fin des Accords Multifibres est loin de marquer la victoire de

tous les pays d'Asie. Certains subiront un impact négatif sur le volume

de leurs exportations, comme le Cambodge, l'Indonésie, le Laos, la

Malaisie, Le Népal, les Philippines, la Corée du Sud, Taiwan, et

la Thaïlande. Ceci reste principalement dû à leur manque de

compétitivité.

D'autres, à l'inverse, seront les grands gagnants de cette

nouvelle configuration, notamment grâce au fait que ce sont les pays dont

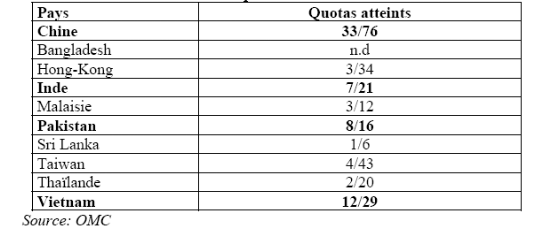

les quotas sont très fortement utilisés. Nous pouvons citer

essentiellement, la Chine, Hong-Kong, l'Inde, et le Pakistan (tableau 2). A

noter qu'un quota est dit atteint s'il est rempli à 90%.

Tableau 2 : quotas atteints en 2001

Il nous apparaît ici évident que ce nouvel

équilibre asiatique, au profit de la zone chinoise (Chine - Hong-Kong -

Macao), va se faire au détriment d'autres pays producteurs pour deux

raisons :

1. la perte de la protection apportée par le

système des quotas

2. le manque d'effort de compétitivité

Par ailleurs, notons que pour des pays comme le Bangladesh ou le

Sri Lanka, le démantèlement des Accords Multifibres n'aura aucun

impact.

Enfin, nous pouvons également constater les quelques

prévisions de l'OMC concernant l'évolution des parts de

marchés de la Chine dans le secteur textile, avant et après la

fin du système des quotas, sur les deux principaux marchés

mondiaux (graphiques 3 et 4).

Graphique 3 : part de marché de la Chine avant et

après le démantèlement des quotas, dans l'Union

Européenne

Graphique 4 : part de marché de la Chine avant et

après le démantèlement des quotas, aux Etats-Unis

Ainsi, sur le marché européen du textile, la

Chine verra sa part de marché augmenter de 2 points, tandis que les

Etats-Unis et la Turquie n'en perdront qu'un.

Sur le marché américain, l'abolition des quotas

aura un impact beaucoup plus marqué du fait que les barrières

à l'importation soient plus nombreuses. Et, même en supposant

qu'il n'y ait plus aucune barrière à l'importation de produits

asiatiques, les parts de marché de la Chine augmenteraient de 7 points,

tandis que celles de l'Union Européenne et du Mexique seraient

réduites de 2 points (respectivement à 14% et 11%).

Impact sur les catégories de

produits :

Il est intéressant de remarquer que tous les types de

produits ne sont pas touchés par la fin du système des quotas.

- les principaux produits concernés sont : les

pull-overs, sous-pulls, chandails, pantalons, et les T-shirts.

- Les produits peu ou pas affectés sont : les

chemises, chemisiers, lingerie féminine, vêtements de travail,

costumes, vestes, manteaux pour hommes, tailleurs, ensembles, robes, jupes,

parkas, blousons, anoraks, blousons, imperméables pour femmes, linges de

maison et de lit...

Impact sur les prix et les marges :

De manière générale, l'augmentation non

négligeable de la part des produits importés de la zone Asie,

aura pour première conséquence, de redynamiser la consommation du

Monde entier et notamment de l'Europe et des Etats-Unis.

En effet, selon une étude faite en janvier 2004 par

l'Association Américaine des Industries de l'habillement/chaussures

(AAMA), les prix des vêtements sur le marché Américain

devraient baisser de 11% suite à la fin du système des quotas.

En ce qui concerne le marché Européen,

l'élément suivant est à noter : entre 2002 et 2003,

les prix moyens à l'importation des vêtements tissés de

l'Union Européenne, en provenance de Chine, ont été

divisés par deux.

Selon certains spécialistes, « les prix chinois

vont ainsi devenir la norme des marchés, entraînant dans leur

baisse tous les niveaux de gamme ».

Enfin, suite à la croissance de l'offre sur le

marché de l'Union Européenne, due essentiellement au processus de

libéralisation de la concurrence, les producteurs vont être en

quelque sorte « obligés » de revoir leurs marges

à la baisse.

Impact sur la structure de la

distribution :

Depuis le 1er janvier 2005, nous assistons à

une restructuration progressive mais néanmoins rapide de la distribution

textile dans le Monde. Celle-ci s'opère en deux

étapes indissociables l'une de l'autre :

- tout d'abord, les grandes enseignes développent des

stratégies de sourcing vers l'Asie. Elles ont dorénavant

la possibilité de trouver dans cette partie du Monde des prix bas, de la

qualité, une offre de plus en plus diversifiée, de la

créativité et des délais de plus en plus courts.

- puis, c'est la grande distribution du secteur

textile-habillement, notamment en Europe, qui s'en trouvera touchée. A

terme, les stratégies des grandes enseignes auront pour but

« d'hypertrophier » cette grande distribution, au

détriment des distributeurs traditionnels.

Impact sur les stratégies

marketing :

En Asie, le démantèlement des Accords Multifibres

aura également un impact sur le développement de nouvelles

stratégies dites « de valeur ajoutée ».

La grande majorité des entreprises chinoises souhaite

« s'affranchir de leur unique rôle de sous-traitant »

en se dirigeant vers le produit fini et les marques. Elles se sont en effet

très rapidement aperçues, qu'elles ne tiendraient pas longtemps

face à la concurrence de l'après 1er janvier

2005 ;

Ainsi, une étude réalisée par le Hong-Kong

Trade Council en janvier 2004, a montré que « environ 40%

des entreprises se sont engagées dans le développement de leurs

propres marques pour cesser d'être de simples poseurs d'étiquettes

pour le compte de donneurs d'ordres étrangers ».

1.La restructuration du secteur textile Chinois

En novembre 2001, la Chine est donc parvenue à entrer dans

l'OMC. Cela lui a permis de bénéficier de la levée des

quotas sur 11 catégories de produits (dont 8 concernent les

vêtements) en Europe et 23 aux Etats-Unis.

Ainsi nous pouvons remarquer l'évolution des exportations

chinoises comme premier élément

d'appréciation (graphique 5 ; tableau 3) :

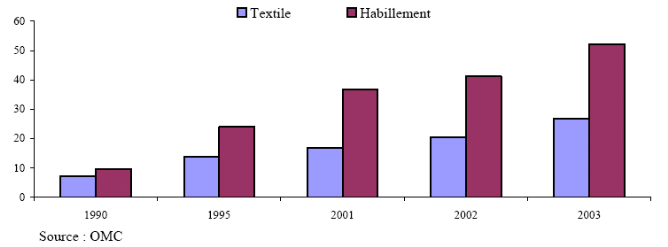

- Les exportations chinoises de textile entre 2001 et 2003 ont

fortement augmenté (53% en valeur) et leur part dans les importations

mondiales a progressé de 5,4 points, passant de 10,5% à 15,9%

entre 2000 et 2003.

- La valeur des exportations chinoises, sur le marché de

l'habillement, a accéléré de 39% entre fin 2001 et 2003.

Le poids de la Chine dans les exportations mondiales a ainsi augmenté de

4,2 points.

Graphique 5 : Evolution des exportations chinoises de

produits textile et habillement (en milliards de dollars)

Tableau 3 : valeur et variation annuelle des

exportations chinoises de produits textiles et d'habillement

Malgré les nombreux dispositifs de contingentement qui

ont, pendant plus de quarante ans, lourdement pénalisés les

exportations de la Chine, le pays a donc su rester un acteur de premier plan.

Il est, en effet, le premier producteur et le premier exportateur

mondial de textile et d'habillement.

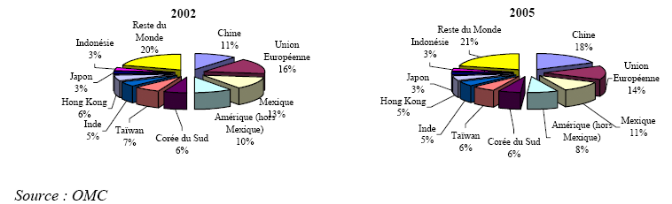

Sa seule part dans le marché communautaire

s'élève à plus de 22% pour l'habillement ; et,

grâce au rôle non négligeable de Hong-Kong

(réintégré à la Chine depuis juillet 1997), la

Chine a été à même de réaliser le quart des

importations Européennes en 2004 (soit environ 25,8% du total des

importations).

Depuis le 1er janvier 2005, le gouvernement chinois

ainsi que les entreprises sont entrés dans une phase de

diversification.

La tendance aurait été, si nous prenons l'exemple

d'autres pays jusqu'alors pénalisés par les quotas, d'entrer dans

un processus de progression du volume des exportations.

Mais, la Chine à préférer miser sur des

produits à forte marge, positionnés sur le moyen/haut de gamme.

Ceci, en augmentant de manière considérable, ses dépenses

en recherche et développement et en formation. Le secteur

textile-habillement chinois, qui compte près de 20 millions de

salariés, entend consentir à de très gros efforts dans les

domaines suivants : la création, l'organisation, et

l'investissement dans les nouvelles technologies, surtout celles touchant au

tissage.

Très prévoyante quant à son entrée

dans l'Organisation Mondiale du Commerce, la Chine avait d'ailleurs inscrit

dans son dixième plan quinquennal de l'industrie textile (2001-2005),

« le renouvellement de son appareil industriel et des

avancées technologiques pour une meilleure qualité des

produits ». Le gouvernement chinois ajoute de plus que

« ces conditions doivent contribuer pour plus de 60% à la

croissance de la valeur ajoutée produite par la

filière ».

D'un point de vue géographique, c'est tout le pays

qui se réorganise en fonction d'une logique extrêmement bien

définie :

- les entreprises situées près des

côtes, produisent pour l'exportation ;

- celles situées à l'intérieur des

terres, se destinent au marché intérieur ;

- enfin, les entreprises situées à l'ouest du pays,

développent des activités de partenariat avec des investisseurs

étrangers (Italiens, américains, taiwanais, japonais,

coréens et allemands).

Enfin, il est important de signaler que lors du cycle de

négociation de l'Uruguay Round, c'est-à-dire au moment où

il était question d'un changement majeur dans la configuration du

secteur textile-habillement dans le Monde, aucun pays membre de l'OMC ne s'est

soucié des travailleurs et des nombreuses pertes d'emplois qui en

découleraient. La suppression des quotas aura certes été

bénéfique aux entreprises mais elle aura fait de ces travailleurs

les « grands perdants » de ce processus.

A aucun moment, la Chine ne s'est posée la question du

devenir de ses millions d'employés, lors de sa décision de

restructuration du secteur. Seule la rentabilité importe, le

travailleur, lui, continue d'être exploité.

B. Les conséquences directes au Maroc :

1. La chute des investissements dans le secteur textile :

Evolution des investissements dans le secteur textil habillement

au Maroc :

Au premier trimestre 2005 on note un recul de 16

% des exportations marocaines de textile-habillement.

On remarque en fait une condamnation du sécteur par les

banquiers marocains et européens, qui selon eux le secteur est

voué à une mort certaine venant de l'explosion du textile

Chinois.

Selon l'OMC le poids du Maroc dans les importations

Européennes noterai un recul de 1 point passant de 5% à 4% suite

à la suppression des quotas.

Le cas du Mexique :

Le Mexique jusqu'en 2004 était la base d'exportation des

marques américaines, mais aujourd'hui c'est la Chine qui prends sa place

sur le marché Américain.

Le cas du Mexique est très illustratif car on remarque que

malgré la proximité géographique, Cette menace est

d'autant plus réelle que sur le marché des T-shits et des

tricots, deux famille d'articles qui assurent plus de la moitié des

exportations marocaines de la maille vers l'union Européenne qui sont

aussi une des spécialité de la Chine.

La part du Maroc dans le commerce mondiale est passée de

1,35% à1,20% entre 1999 et 2003 dans le secteur.

Les exportations marocaine de vêtements à

destination de l'Union Européenne ont augmentés de 27% entre 1998

et 2002, mais ce chiffre reste faible comparé aux exportations des PECO

qui ont augmentés de 34%, celles des autres pays

méditerranéens de 40%, et celles de la Chine de 65 %.

2. Une crise prévisible :

« Après quatre décennies de quotas,

l'ouverture des marchés en 2005 constituera pour le Maroc un choc

concurrentiel majeur » propos du premier ministre Driss Jettou lors

de la journée internationale du textile à Marrakech en Octobre

2003.

Selon le ministère du commerce et de l'industrie qui suit

l'emploi à travers la CNSS (Caisse Nationale de Sécurité

Sociale), le secteur aurait perdu au premier trimestre 2005 4000 emploies.

D'après le haut commissariat au plan ce serait plus 95000 emploies de

perdu.

Coûts de main d'ouvre trop élevé :

Au Maroc le salaire moyen dans le secteur textile est de 210

euros en moyenne contre 30 euros en Chine

Le Maroc a commencé à sentir les effets de la

concurrence asiatique dès la fin des années quatre-vingt-dix.

L'ensemble de la profession au Maroc voit les grands d'onneurs d'ordre se

tourner vers la Chine, l'Inde, Pakistan,etc...

Ce qui avait permis au Maroc de construire son sercteur textil au

détriment des emploies européen se retourne aujourd'hui contre le

Maroc.

Settavex est une filiale du producteur de toile de jean espagnol

Tavex. Cette dernière produisait au début des années

quatre-vingt-dix 80 % de toile basic au Maroc pour passé à 60% en

1996 et plus que 15 % aujourd'hui.

C. Perspectives et recommandations

1. Les solutions apportées par

l'OMC

La fin du système des quotas en janvier 2005 a donc eu

pour principale conséquence de reconfigurer le secteur

textile-habillement dans le Monde, au bénéfice de pays comme la

Chine ou l'Inde, et au détriment des pays les plus pauvres.

De nombreuses demandes émanant principalement des pays du

Sud, ont été faites à l'OMC, dans le but de prolonger ce

système de contingentement des exportations.

En effet, les conséquences pour ces pays sont lourdes et

ne vont qu'empirer au fur et à mesure des années, tant du point

de vue économique que du point de vue social. Toutefois, la

probabilité pour qu'un accord de prolongation des quotas soit

signé par l'OMC reste mince dans le sens où cela

nécessiterait la signature des 148 pays membres, dont la Chine et

l'Inde.

Par ailleurs, lors de la signature de l'Accord sur les Textiles

et les Vêtements, il a été prévu une sorte de clause

impliquant « un mécanisme de sauvegarde

transitoire », en faveur des pays pouvant subir un

préjudice grave suite à la fin des quotas.

De ce fait, un pays qui considère que la très forte

croissance des importations provenant d'un pays plus compétitif aura un

effet dévastateur sur sa propre industrie (celle-ci fabriquant des

produits similaires ou concurrents), aura la possibilité de limiter le

pourcentage de ces importations.

Cette limitation ne pourra être effective qu'en fonction de

certains critères ; voici, de manière exacte, ce que stipule

l'OMC :

« Cette mesure de sauvegarde peut être

appliquée sur une base sélective, pays par pays, par accord

mutuel ou, si aucun accord n'est intervenu au cours de consultations dans un

délais de 60 jours, de manière unilatérale. Cette

limitation ne peut pas être inférieure au niveau des importations

en provenance du pays exportateur au cours des douze derniers mois et ne peut

être maintenue que pendant trois ans au maximum. »

Ce recours au contournement des quotas aura attiré les

Etats-Unis et l'Union Européenne, qui craignent tout deux, pour leurs

emplois (environ 2,7 millions de travailleurs dans le secteur dans l'Europe des

25). Ainsi, ayant constaté une hausse de 1000% des importations de

certains produits par la Chine (robes de nuit, soutien-gorge et robes), les

Etats-Unis ont donc décidé d'utiliser leur possibilité de

limitation des importations. Cette clause de sauvegarde aura également

été utilisée par l'Union Européenne dès que

celle-ci a constaté qu'entre 2001 et 2003, la valeur des importations en

provenance de Chine avait presque doublé.

C'est pour faire face à cette situation que la

Commission européenne, au nom de tous les États membres, a conclu

le 10 juin dernier un accord avec la Chine qui permettra de contrôler et

de limiter les importations de certains textiles chinois vers l'UE

jusqu'à la fin 2008.

2. La reconversion du Maroc est-elle

possible ?

Les quatres filières sur lesquelles le Maroc doit

miser :

Maille :

Une des spécialités marocaine est la maille

circulaire (T-shirts et polos). Mais aujourd'hui la production est trop basique

et il faut faire des adaptations pour faire évoluer la production vers

des produits à forte valeur ajoutée.

L'industrie doit tisser des cotons plus élaorés

pour se démarquer par rapport à la production asiatique. Le parc

de métiers circulaires est puissant, mais doit bénéficier

d'une forte adaptation pour satisfaire l'évolution souhaitée vers

la mode.

C'est ce même shéma d'évolution que doit

suivre le tricotage réctiligne (pulls) en changeant son parc de

machine pour monter en gamme.

Chaîne et trame :

Les vêtements chîne et trame ont une marge de

progression importante. Le chaîne et trame souffre d'un manque de tissu

locaux, tournés vers le denim et le tissu d'ameublement : on

éstime la production de tissu vestimentaire à 15 millions de

mètres, alors que les besoins découlant de la production de

vêtement atteingnet 300 millions de mètres. Dans ces conditions il

ne serait pas dérésonnable que le Maroc envisage de produire

jusqu'à 100 millions de mètres de tissus vestimentaires. C'est en

effet sur le tissu et l'ennoblissement que se jouera la capacité du

Maroc à monter en gamme.

Jean et Sportswear :

Le Jean est cité en premier par les donneurs d'ordre

internationnaux comme spécialité marocaine. Pourtant, le volume

exporté en Europe est aujourd'hui très largement surpassé

par les livraisons Turques et Tunisiennes. Le potentiel est donc très

important, d'autant plus que le Jean entraine avec lui dans son sillage un

chiffre d'affaires de vêtements sportswear estimé à deux