|

INSTITUT SOUS-REGIONAL DE STATISTIQUE ET D'ECONOMIE

APPLIQUEE

(ISSEA)

ORGANISATION INTERNATIONALE

B.P. : 294 YAOUNDE

(REPUBLIQUE DU CAMEROUN)

Tél. (237) 222 01 34 Fax : (237) 222 95

21

Juin 2006

COMMUNAUTE ECONOMIQUE ET MONETAIRE DE L'AFRIQUE

CENTRALE

(CEMAC)

Impact de l'arrimage du Franc CFA à l'Euro sur

la balance commerciale : le cas du Cameroun

Mémoire de fin de formation en vue de l'obtention du

diplôme de :

Ingénieur d'Application de la

Statistique

Option : Economie

Rédigé et présenté

par :

Francis Yannick ZAMBO ZAMBO

Elève Ingénieur d'Application de la Statistique

4ème Année,

Soutenu publiquement le 13 juin 2006 devant le Jury

composé de :

Docteur Dieudonné BONDOMA Président du

Jury

M. Barnabé NANA Assesseur

M. Marcel OPOUMBA Directeur de Mémoire

DEDICACE

A mon père, Francis Zambo

Zambo.

REMERCIEMENTS

Nos remerciements s'adressent :

v A Monsieur Marcel OPOUMBA, Directeur de ce

mémoire, pour l'entière disponibilité, le suivi permanent

et toute la confiance qu'il nous a témoigné lors des travaux de

recherche.

v Au Docteur Dieudonné KINKIELELE, Directeur

des Etudes de l'ISSEA qui, au cours de nos années de formation, n'a

ménagé aucun effort pour nous inculquer les valeurs de rigueur,

de travail et de discipline. C'est aussi l'occasion pour nous de lui adresser

nos sincères remerciements pour l'oreille attentive et le soutien qu'il

nous a très souvent prêtés pendant toute notre

scolarité à l'ISSEA.

v A l'ensemble de tous nos camarades et amis, pour la

parfaite collaboration dont ils ont fait montre afin que notre passage à

l'ISSEA se fasse dans un esprit de solidarité et de compréhension

mutuelle. Nos remerciements s'adressent particulièrement à :

Augusto ROKU GAETJENS, Loudine BESSONG à BEYECK, Max Arnold OUAKA et

Blaise EHOWE NGUEM.

v A Madame Nathalie NGUEMBA, professeur de

Français, pour la relecture.

v A notre mère, Gisèle ZAMBO, pour le

soutien moral dont nous avons toujours bénéficié de sa

part.

v A Cécile ZAMBO, notre confidente, pour

l'assistance qu'elle nous a toujours accordée.

v A notre grande soeur, Marylin et à son

époux, Bernard BEKOLO pour l'indéfectible assistance qu'ils ont

toujours su nous apporter.

v A tous les membres de notre famille, en particulier

notre grand frère, Firmin ZAMBO, nos petites soeurs Carelle ZAMBO et

Danielle BETSY, et notre neveu Franck ZAMBO pour l'aide apportée au

moment de la rédaction de ce mémoire.

v Et à tous ceux qui nous ont apporté

directement ou indirectement leur aide pendant nos années de formation.

TABLE DES MATIERES

DEDICACE I

REMERCIEMENTS II

TABLE DES MATIERES III

ABREVIATIONS VI

AVANT PROPOS VII

RESUME VIII

INTRODUCTION GENERALE 1

Ire PARTIE: CONNAISSANCES GENERALES SUR LA

ZONE FRANC

ET FONDEMENTS THEORIQUES DE L'ETUDE. 5

CHAPITRE I : LES PAYS AFRICAINS DE LA ZONE FRANC ET

L'ANCRAGE

DU FRANC CFA A L'EURO 6

I- LES DIFFÉRENTS

ACCORDS DE COOPÉRATION AU SEIN DE LA

ZONE FRANC 7

I.1 Naissance et parité du Franc CFA

7

I.2 Institutions de la zone Franc africaine : le

cas de la CEMAC 8

I.3 Mécanismes de fonctionnement de la zone

Franc africaine 9

I.3.1 Les comptes d'opération

10

I.3.2 Convertibilité externe des monnaies

10

I.3.3 La politique monétaire

11

II. LA ZONE FRANC AFRICAINE ET L'ENTRÉE EN VIGUEUR

DE L'EURO 12

II.1 Contexte de l'entrée en vigueur de l'Euro

12

II.2 Reconnaissance juridique de la zone franc

14

II.3 Zone franc et mutations structurelles

liées à l'arrimage : 15

II.4 Rattachement technique du Franc CFA à

l'Euro 16

III. LE CAMEROUN DANS LA ZONE FRANC 17

III.1 Quelques généralités sur

le Cameroun 17

III.2 Place du Cameroun dans la zone Franc

18

CHAPITRE II : PRESENTATION DES THEORIES ET

MODELES ECONOMIQUES 20

I - LA THÉORIE DU MULTIPLICATEUR DU COMMERCE

EXTÉRIEUR 20

I.1 Relations du modèle :

21

I.2 Le multiplicateur du commerce extérieur

22

II- LA THÉORIE DES ÉLASTICITÉS

23

II.1 Hypothèses et modèle des

élasticités critiques 24

II.1.1 Hypothèses du modèle:

24

II.1.2 Le théorème des

élasticités critiques 24

II.1.3 Les limites du théorème des

élasticités critiques 28

III. LA THÉORIE DE

L'ABSORPTION 29

III.1 Modèle de la théorie de

l'absorption 29

III.2 L'absorption : synthèse des

théories du multiplicateur du

commerce extérieur et des

élasticités 31

IV. Le modèle de

Mundell-Fleming : les déterminants des exportations et des

importations. 32

IIe PARTIE: CONSEQUENCES DE L'ARRIMAGE

EURO-FRANC CFA 35

CHAPITRE III : LE COMMERCE EXTERIEUR DU CAMEROUN ET

LES

DETERMINANTS DU SOLDE COMMERCIAL. 36

I. LES CARACTERISTIQUES DES EXPORTATIONS DU CAMEROUN

36

I.1 Les principaux produits exportés

36

I.2 Les cours internationaux des produits

exportés 38

I.3 L'orientation géographique des

exportations 38

II- LES IMPORTATIONS ET LES TERMES DE

L'ÉCHANGE 39

II.1 Les produits importés 39

II.2 Les termes de l'échange

41

III- CONCEPTION DU MODÈLE

ÉCONOMÉTRIQUE 42

III.1 Le modèle économique de base

42

III.2 Les ajustements apportés au

modèle de base : ajout de la variable

« prix effectifs » et

« prix effectifs des importations » 42

III.3 Déduction de la balance commerciale

44

III.4 Quelques précisions 45

IV - DISPOSITIONS PRATIQUES ET OBTENTION DES

RÉSULTATS

DU MODÈLE 45

IV.1 Dispositions pratiques 45

IV.2 Obtention des résultats du modèle

économétrique 46

IV.2.1 Le modèle des exportations

47

IV.2.1.1 Les premiers résultats du

modèle des exportations __________________________ 47

IV.2.1.2 Le modèle des exportations

retenu _______________________________________ 48

IV.2.2.3 L'équation du modèle

des exportations ___________________________________ 49

IV.2.2 Les importations 50

IV.2.2.1 Les premiers résultats du

modèle des importations __________________________ 50

IV.2.2.2 Le module des importations retenu

_______________________________________ 51

IV.2.2.3 L'équation du modèle

des importations ___________________________________ 51

IV.2.3 Le modèle économétrique

de la balance commerciale du Cameroun 52

IV.2.3.2 Interprétation des

résultats du modèle et poids du TCER dans la

variabilité

du solde commercial

_________________________________________________________ 52

CHAPITRE IV : LA BALANCE COMMERCIALE ET L'ANCRAGE

DU FRANC CFA A L'EURO 54

I. COMPÉTITIVITÉ

DU CAMEROUN ET ARRIMAGE DU

FRANC CFA À L'EURO 54

I.1 Compétitivité et évolution

du TCER 54

I.1.1 Analyse de l'évolution du TCER

55

I.1.2 Ancrage du Franc CFA à l'Euro et

appréciation du TCER 56

I.2 Le TCER et les élasticités

critiques à l'exportation 59

I.3 Arrimage du FCFA à l'Euro et Parts de

marché 60

II. ARRIMAGE DU FRANC CFA ET

DEMANDE À L'IMPORTATION 64

II.1 Arrimage et importations en valeur

65

II.2 Mise en évidence des conséquences

de l'arrimage du Franc CFA

sur les prix à l'importation : le cas du

Nigeria 66

II.3 Arrimage du Franc CFA et demande d'importations

en quantité 68

II.4 Arrimage du Franc CFA à l'Euro et solde

commercial 72

II.4.1 Evolution de la balance commerciale du

Cameroun 73

II.4.2 Conditions de Marshall-Lerner

73

II.4.2.1 Les élasticités

critiques de la demande d'importation _________________________

74

II.4.2.2Vérification des conditions de

Marshall-Lerner 74

CONCLUSION 78

LEXIQUE i

ANNEXES v

TABLES DES TABLEAUX, GRAPHIQUES ET FIGURES

vii

BIBLIOGRAPHIE ix

ABREVIATIONS

Ø BCE : Banque Centrale

Européenne ;

Ø BEAC : Banque des Etats de

l'Afrique Centrale ;

Ø BCEAO : Banque Centrale des

Etats de l'Afrique de l'Ouest ;

Ø Cf. : confère ;

Ø CEMAC : Communauté

Economique et Monétaire de l'Afrique Centrale ;

Ø FMI :

Fonds Monétaire International ;

Ø G.E : Guinée

Equatoriale.

Ø PAZF : Pays Africains Membres

de la Zone Franc ;

Ø PPA : Parité de Pouvoir

d'Achat ;

Ø RDM : Reste du monde

Ø Resp. : Respectivement

Ø TCEN : Taux de Change Effectif

Nominal ;

Ø TCER : Taux de Change Effectif

Réel ;

Ø TCN : Taux de Change

nominal ;

Ø UEMOA : Union Economique et

Monétaire Ouest Africaine ;

Ø UMOA : Union Monétaire

Ouest Africaine ;

Ø USD : United States Dollar.

AVANT PROPOS

La fin de formation à l'Institut Sous-régional

de Statistique et d'Economie Appliquée est sanctionnée, pour le

cycle Ingénieur, par le diplôme d'Ingénieur d'Application

de la Statistique. Dans le but de juger de l'efficience de ladite formation,

les dispositions académiques astreignent chaque

élève-sortant à présenter les résultats d'un

thème de recherche de son choix, condition sine qua none

à la délivrance du diplôme sanctionnant la fin des quatre

années d'étude de ce cycle. Cette présentation a pour but

de tester la capacité des étudiants sortants à mettre en

application les connaissances dispensées au sein de l'école,

d'autant plus que ces derniers vont définitivement faire partie du monde

professionnel.

Afin de satisfaire à cette exigence, nous avons choisi

d'orienter notre thème de mémoire sur l'un des

évènements les plus marquants de l'avenir de la Zone Franc au

cours de la dernière décennie, à savoir l'arrimage du

Franc CFA à l'Euro. Plus spécifiquement, le thème qui aura

retenu notre attention et sur lequel nous allons nous appesantir porte sur

l'«Impact de l'arrimage du Franc CFA à l'Euro sur la

balance commerciale : le cas du Cameroun ». C'est

un sujet qui a été au centre de plusieurs débats

controversés et relatifs aux retombées économiques

auxquelles il fallait s'attendre suite à cette nouvelle mutation.

Le présent mémoire est une approche des

conséquences sur le solde commercial pour les années ayant

immédiatement suivi cet évènement. Notre espoir est que

vous puissiez y trouver des réponses aux éventuelles questions

que vous vous posez relativement à ce thème.

RESUME

Depuis sa naissance à la première moitié

du vingtième siècle, la zone Franc a souvent été

confrontée à certains chocs comme les indépendances

politiques ou encore la dévaluation du Franc CFA. Mais, sa survivance

est surtout due à la faculté d'adaptation dont elle a fait

montre. Elle a toujours initié des réformes en adéquation

avec les nouvelles exigences du monde. Cependant, la plupart de ces

réformes ont toujours été au centre de plusieurs

controverses fondées sur les conséquences probables qu'elles

entraîneraient.

Le récent arrimage du Franc CFA à l'Euro, en

tant qu'évènement majeur de la zone depuis une décennie,

n'a pas constitué une exception. Bien avant sa mise en application, les

débats étaient déjà ouverts quant aux

éventuels impacts qu'il entraînerait sur les économies de

la zone dont le Cameroun. La question se posait, entre autre, en ce qui

concerne la balance commerciale de ce pays car certaines théories

économiques traitent de la dépendance du solde commercial

vis-à-vis de la monnaie.

Il s'agit de la théorie des élasticités

critiques de Johan qui conditionne les variations du solde commercial

relativement à celles du taux de change à la vérification

des conditions de Marshall-Lerner. La théorie de Mundell-Fleming, quant

à elle, donne des indications sur les déterminants des

exportations et des importations d'un pays. Ce sont ces deux théories,

combinées aux statistiques du commerce extérieur du Cameroun, qui

ont servi de cadre de référence sur les conséquences que

l'arrimage du Franc CFA à l'Euro au cours des années

ultérieures à cet évènement.

Plus précisément, le modèle de

Mundell-Fleming a permis d'élaborer un modèle

économétrique qui a surtout donné une idée sur les

agrégats économiques qui conditionnent l'évolution du

solde commercial ainsi que sur l'intensité d'influence que chacun de ces

derniers exerce sur lui. Il est apparu que c'est le TCER qui le conditionne le

plus mais en corrélation négative.

La théorie des élasticités critiques a

servi de tirer les conclusions sur les conséquences que l'ancrage a eues

sur les exportations et les importations dans un premier temps. La grandeur qui

a été choisie comme liant l'arrimage à ces deux

dernières est le TCER. En effet, sa valeur combine en même temps

les prix relatifs des biens échangeables et le TCEN dont les variations

traduisent celles du Franc CFA relativement aux autres devises. C'est pour cela

que ce sont les effets du TCEN sur les exportations et les importations qui ont

été choisis pour traduire les impacts de l'arrimage sur ces deux

composantes du solde commercial. Plus loin, il a été

démontré, à l'aide des caractéristiques

statistiques de liaison, qu'il existe un lien fort entre le TCER et le TCEN

pour les années avant et après arrimage. Cela a amené, par

extension, à considérer le TCER comme un indicateur des effets de

l'ancrage sur les exportations et les importations au même titre que le

TCEN.

Pour combiner les effets du TCER sur les ventes et les achats

internationaux et avoir ainsi ceux sur la balance commerciale, ce sont les

conditions de Marshall-Lerner qui ont été étudiées

pour chaque année. Des explications étaient aussi fournies

conformément à la conjoncture à laquelle le Cameroun

faisait face pendant une année spécifique.

Les résultats des analyses ont

révélé que pour les exportations, de 1999 à 2002,

l'ancrage du Franc CFA à l'Euro a eu un impact sur les années

2000 et 2002 avec une influence plus prononcée en 2000. Au cours de

cette dernière année, tout tend à faire comprendre que la

chute du TCER a entraîné des gains de compétitivité

sur les marchés internationaux. En 2002, c'est le

phénomène inverse qui s'est observé mais avec l'influence

d'autres facteurs externes à l'arrimage comme la baisse de la production

de certains produits de vente.

Pour les importations, l'arrimage a eu un impact certain sur

les évolutions des prix en CFA des biens importés. Ces prix

étaient à la baisse pour les monnaies qui étaient moins

fortes que l'Euro. Pour celles dont la valeur était au dessus de celle

de l'Euro, les hausses des prix des produits observées dans ces pays

étaient plus élevées en CFA tandis que leurs baisses

étaient ressenties de façon moindre. L'arrimage a aussi

conditionné le volume des importations pour les années 1999 et

2002.

Enfin, pour la balance commerciale, les analyses montrent que

malgré les importations, l'arrimage n'a eu un effet significatif que

pour l'année 2000 au cours de laquelle les conditions de Marshall-Lerner

ont été vérifiées. L'avènement de l'Euro a

permis une appréciation du solde commercial en cette année. Quant

à 1999, 2001 et 2002, s'il y a eu un impact de l'arrimage sur le solde

commercial, il était certainement plus limité qu'en 2000.

INTRODUCTION GENERALE

Contexte de l'étude

A l'instar de la plupart des zones monétaires, la zone

Franc a fait son apparition au cours de la période coloniale. Mais sa

particularité tient du fait qu'elle est l'une des rares zones ayant

survécu, depuis lors, aux mutations qui ont affecté ses

environnements politique et économique. Cependant, il est

indéniable que si les soubresauts qui ont ponctué son

évolution dans le temps n'ont pas entraîné sa dissolution,

ils l'ont fortement ébranlé d'au moins deux

manières :

Ø D'un point de vue politique, les indépendances

ont entraîné un désir d'émancipation

politico-économique chez les pays membres dont certains se sont

affranchis de la « tutelle » de la métropole (la

France), diminuant ainsi les effectifs de l'édifice.

Ø Dans le domaine économique, la zone Franc a

fait preuve d'une grande capacité d'adaptation en ce sens que pour sa

pérennisation, elle a presque toujours intégré en son sein

les exigences qui ont caractérisé le monde à un moment ou

à un autre. « Elle est un édifice évolutif

né d'une construction empirique. Elle a connu de nombreux avatars (au

sens de métamorphose)1(*) ». A ce sujet trois exemples peuvent

l'illustrer :

· Pour éviter l'éclatement de la zone au

lendemain des indépendances, l'organisation unilatérale, qui

avait été mise en place par la France, a été

substituée par un régime contractuel dont la discipline visait,

entre autres, la défense des intérêts économiques

communs entre la métropole et ses désormais partenaires.

· L'évolution de l'économie mondiale vers

la globalisation s'est caractérisée par la constitution de grands

pôles économiques ayant abouti à des regroupements

sous-régionaux d'intégration (UDEAC et UMOA qui ont

été transformées en CEMAC et UEMOA par la suite).

· L'exigence de compétitivité à

l'exportation, due aux mutations du commerce international et de surcroît

renforcée au courant des années 90 par la montée des

économies asiatiques, est l'une des causes de la dévaluation de

50% du Franc CFA par rapport au Franc français en 1994.

Ces réformes majeures, entreprises afin d'adapter la

zone Franc aux nouvelles donnes de l'économie mondiale ont toujours

été au centre de nombreuses polémiques. En effet, dans le

groupe formé de décideurs et d'économistes, les

interrogations se sont toujours portées sur le bien fondé du

maintien de la zone, sur la pertinence des mesures ainsi prises pour la rendre

plus moderne et sur son devenir quant aux différents défis qui

semblaient se profiler à l'horizon.

Plus récemment, lesdites interrogations ont

été ravivées à l'occasion du dernier choc en date,

celui-ci ayant directement interpellé toute la zone sur les instruments

qui constituent le socle même de son organisation structurel. Il

s'agissait de l'avènement de l'Euro comme monnaie unique pour les pays

membres l'ayant adopté dès le 1er Janvier 1999 avec

une phase transitoire de trois ans. Alors, les questions ayant

été posées par toutes les parties prenantes de la zone et

même hors zone ont été de plusieurs ordres :

fallait-il assurer la continuité de la zone en arrimant le Franc CFA

à l'Euro (le statu quo) ? Ou alors fallait-il

restructurer la zone et rompre les accords de coopération avec la

France ? Ou encore fallait-il tout simplement faire éclater la zone

pour restaurer à chaque Etat sa souveraineté monétaire

(l'éclatement) ?

Problématique

Notre mémoire ne va plus s'appesantir sur ces

dernières interrogations car au vu de la situation actuelle, c'est

l'option du statu quo qui a été choisie par les

décideurs. Cet ouvrage va plutôt s'atteler à

présenter certaines conséquences de la décision d'ancrer

le Franc CFA à la monnaie unique européenne. C'est un travail

ex post qui est fait après un moyen terme car il repose sur

des données économiques collectées pendant les

années ayant immédiatement suivi l'arrimage du CFA à

l'Euro.

C'est aussi une étude restrictive tant dans le fond que

dans l'espace. Dans le fond parce qu'elle n'analysera pas toute la

pléthore d'aspects économiques susceptibles d'être

influencés par l'arrimage, mais se limitera essentiellement à son

impact sur la balance commerciale. Quant à l'espace, des quinze pays que

compte la zone Franc africaine, c'est sur le Cameroun que va se porter notre

essai.

L'on esquissera donc une sorte de bilan de l'impact de cet

arrimage sur le solde commercial depuis six ans. En effet, le Cameroun a comme

partenaires commerciaux les pays de l'Union Européenne (plus de 60% des

exportations pour près de 42% des importations en 2000) ayant ou non

l'Euro comme monnaie commune et les pays hors zone (Etats -Unis, Chine, Taiwan,

Nigeria, Japon).

Objectifs de l'étude

Prenant appui sur le Cameroun, il sera question pour nous de

:

- Vérifier si l'arrimage du Franc CFA a eu un impact

sur les exportations. Ce sera l'occasion de voir si l'Euro fort a

entraîné une appréciation du taux de change effectif

réel (TCER) via le taux de change effectif nominal (TCEN). Dans ce cas,

nous verrons si cette appréciation a entraîné une baisse de

la compétitivité du Cameroun ou pas.

- Analyser les retombées économiques de

l'arrimage sur les importations. L'impact des fluctuations de l'Euro sur le

niveau des prix (libellés en Franc CFA) des produits importés

sera abordé. En effet, l'appréciation de la monnaie

européenne par rapport aux autres devises devrait entraîner la

chute en Franc CFA des prix des produits d'importation. A l'inverse, une

dépréciation est susceptible de se solder par leur hausse qui

rendrait les importations plus coûteuses. L'aspect

« quantité » des importations sera aussi

étudié car l'augmentation du TCER peut accroître leur

volume suite à la baisse des prix libellés en Franc CFA ;

- Juger, enfin, des effets de l'arrimage sur la balance

commerciale proprement dite en combinant les résultats obtenus sur les

importations, les exportations et les résultats théoriques

auxquels on devrait s'attendre sur la balance commerciale suite aux

fluctuations du taux de change à la hausse ou à la baisse.

Plan de l'étude

Tous ces aspects de la question trouveront des clarifications

à travers les analyses ultérieures qui seront divisées en

deux grandes parties. Dans la première (cadre théorique) , nous

présenterons les modèles et théories en rapport avec les

différentes approches de la balance commerciale. La seconde partie

mettra en évidence les résultats obtenus depuis l'ancrage du CFA

à l'Euro en observant et en analysant l'impact, sur la balance

commerciale, des variables prises en compte dans les modèles

théoriques.

Une telle analyse nécessite que l'on définisse

les concepts qui seront les plus utilisés tout au long de notre

étude et dont la maîtrise est d'une importance

avérée. Cette préoccupation trouve une solution dans le

lexique proposé dans ce travail.

Ire PARTIE

CONNAISSANCES GENERALES SUR

LA ZONE FRANC ET FONDEMENTS THEORIQUES DE L'ETUDE.

Le but de cette partie est d'une part de cerner

l'évolution de l'économie du Cameroun pour mieux comprendre

l'avènement de l'arrimage du Franc CFA à l'Euro. D'autre part,

nous clarifierons les fondements théoriques pris pour

références dans nos analyses pratiques.

En d'autres termes, il sera question de donner une idée

générale sur la zone Franc à travers son historique, ses

mécanismes de fonctionnement et le contexte de l'entrée en

vigueur de l'Euro. Ensuite, nous présenterons quelques théories

économiques visant à expliquer les variations de la balance

commerciale.

CHAPITRE I : LES PAYS

AFRICAINS DE LA ZONE FRANC ET L'ANCRAGE DU FRANC CFA A L'EURO

La zone Franc est véritablement

institutionnalisée en Septembre 1939, date à laquelle la France

adopte le contrôle de change qu'elle généralisera quelques

mois plus tard aux territoires d'outre-mer (décrets d'Août et

Septembre 1939 pour le territoire métropolitain et décret de

Février 1940 concernant l'extension du contrôle de change à

l'outre-mer).

En Afrique sub-saharienne, la zone Franc est constituée

de deux espaces d'intégration sous régionales et des Comores. Les

deux espaces sont : la Communauté Economique et Monétaire de

l'Afrique Centrale (CEMAC) et l'Union Economique et Monétaire Ouest

Africaine (UEMOA). La zone Franc africaine est un ensemble géographique

de quinze pays ayant le Franc CFA comme monnaie commune, exception faite des

Comores qui utilisent le Franc comorien.

La carte suivante est une représentation de la zone

Franc africaine sous sa forme actuelle :

Graphique 1. Zone franc africaine

Source :www.icicemac.com

Du point de vue monétaire, le fonctionnement de chacune

de ces trois zones économiques s'appuie sur des institutions

spécifiquement organisées. Parmi celles-ci, figurent en bonne

place les instituts d'émission dont la Banque des Etats de l'Afrique

Centrale (BEAC) pour la CEMAC, la Banque Centrale des Etats de l'Afrique de

l'Ouest (BCEAO) et la Banque Centrale des Comores. Ces instituts

d'émission sont liés par le mécanisme des comptes

d'opération à la France qui assure la garantie internationale du

Franc CFA.

Ce chapitre présente les différents accords qui

régissent la coopération au sein de la zone ; il donne un

aperçu de l'entrée en vigueur de l'Euro et de la place du

Cameroun au sein de la zone.

I- LES DIFFÉRENTS

ACCORDS DE COOPÉRATION AU SEIN DE LA ZONE FRANC

I.1 Naissance

et parité du Franc CFA

Le cheminement historique de la zone Franc a été

marqué par la naissance de deux types d'unités

monétaires : le Franc CFA avec pour signification le Franc des

Colonies Françaises d'Afrique et le Franc CFP ou Franc des Colonies

Françaises du Pacifique.

C'est plus précisément le 26 Décembre

1945 que le Franc CFA naît. En même temps, la France signe les

accords de Bretton woods relatifs au système de l'étalon-or et

procède de ce fait à la première déclaration de

parité de sa monnaie au Fonds Monétaire International. Cette

déclaration de parité dévalue le Franc de deux

façons différentes : la dévaluation est plus

prononcée en métropole car pendant la guerre, la hausse des prix

avait été plus importante en France métropolitaine que

dans le reste des colonies.

Ainsi, en Décembre 1945, le Franc français se

définit par rapport au Dollar selon la parité :

1 $ =119,50 FF.

La parité entre le Franc CFA et le Franc

français a été marquée par quatre dates :

- le 26 Décembre 1945, pour des raisons

déjà évoquées relatives à une poussée

inflationniste plus prononcée en métropole plus que dans les

colonies :

1 Franc CFA = 1,70 Franc français ;

- le 17 Octobre 1948, le Franc français est à

nouveau dévalué et l'on note :

1 Franc CFA = 2,00 Francs français ;

Cette dévaluation s'accompagne d'une distinction entre

le CFA d'Afrique Centrale qui devient le Franc de la Coopération

financière en Afrique Centrale et le CFA d'Afrique de l'Ouest qui

devient le Franc de la Communauté Financière d'Afrique de

l'Ouest ;

- en 1958, un nouveau Franc français est

instauré. C'était l'introduction du Franc lourd qui

donné:

1 Franc CFA = 0,02 Franc français ;

- le 12 Janvier 1994, officiellement pour aider les pays

membres de la zone Franc Afrique à résoudre les problèmes

économiques liés à leurs balances de paiement en

accroissant leur compétitivité internationale tout en essayant de

diminuer la valeur des importations, le Franc CFA est dévalué de

50% vis-à-vis du Franc français et la nouvelle parité est

fixée à :

1 Franc CFA = 0,01 Franc français.

Notre étude portera sur le Cameroun qui est membre de

la CEMAC.A ce titre, il a aussi été influencé par les

mutations sus-évoquées. Il est donc nécessaire

d'étudier le fonctionnement institutionnel du bloc d'appartenance du

Cameroun (CEMAC) au sein de la zone Franc.

I.2 Institutions de la

zone Franc africaine : le cas de la CEMAC

Dans la CEMAC, les institutions monétaires sont telles

que la participation des Chefs d'Etat dans l'adoption des politiques

monétaires se fait indirectement par les ministres des finances de

chaque Etat. La France y est aussi représentée dans certaines

instances de prise de décision.

Le fonctionnement institutionnel de la CEMAC (en terme

monétaire) peut être schématisé ainsi qu'il

suit :

Graphique 2. Institutions de la zone CEMAC

UNION MONETAIRE DE L'AFRIQUE CENTRALE (UMAC)

BANQUE DES ETATS DE L'AFRIQUE CENTRALE

Conseil d'administration

(13 administrateurs dont 3 Français, 4 Camerounais, 2

Gabonais, 1 Centrafricain, 1 Congolais, 1 Guinéen, et 1 Tchadien).

Gouverneur (nommé à l'unanimité du conseil

d'administration sur proposition gabonaise).

Vice gouverneur (nommé à l'unanimité du

conseil d'administration sur proposition congolaise

Secrétaire général (nommé à

l'unanimité sur proposition tchadienne).

6 Directions nationales.

6 comités monétaires nationaux (les

administrateurs + 3 personnalités nommées par le

gouvernement).

8 directions centrales, administration générale,

crédit, études et documentation, analyse monétaire,

inspection, opérations et relations financières

extérieures, comptabilité et contrôle des banques.

Collège des censeurs

(3 censeurs dont 1 Camerounais, 1 Gabonais et 1 Français

chargés de contrôler les comptes de la BEAC, la

régularité ses opérations et l'exécution du

budget)

Comité monétaire mixte

(Ministres des finances des 6 pays africains et de la

France)

Comité monétaire

(Ministres des Finances des 6 pays africains)

Agences

Gouvernement de la BEAC

I.3 Mécanismes

de fonctionnement de la zone Franc africaine

Ces mécanismes concernent les comptes

d'opération, la convertibilité externe des monnaies et la

politique monétaire.

I.3.1 Les comptes

d'opération

Chacun des instituts d'émission possède un

compte courant auprès du trésor public français : ce

sont les comptes d'opérations qui ont certaines règles de

fonctionnement :

- Chaque Banque centrale verse au crédit de son compte

au moins 65% des avoirs extérieurs officiels des pays membres. En

contrepartie, la France assure la garantie internationale du Franc CFA en lui

accordant une convertibilité libre et sans limite. Le trésor

français fournit ainsi, à parité fixe, les Euros

nécessaires aux paiements internationaux.

- Des mesures ont été prises pour mettre les

comptes d'opération à l'abri des déficits. En effet, ils

peuvent en théorie devenir débiteurs si les montants sont

illimités par exemple. Pour en arriver là, les Banques centrales

doivent d'abord utiliser toutes les autres ressources issues des avoirs

extérieurs tels le rapatriement des devises détenues par les

différentes banques nationales. Des clauses statutaires ont même

été prises à cet effet tant par la BEAC que par la

BCEAO.

- Quand bien même les comptes d'opération

seraient déficitaires - comme ce fut le cas pour l'UEMOA de 1980

jusqu'au milieu des années 90 et pour la CEMAC de 1987 jusqu'au milieu

des années 90 également - la garantie de convertibilité

de la France se mettrait alors en marche. Ce dernier aspect permet de mettre

les économies de la zone Franc à l'abri des ruptures

d'approvisionnement en devises qui sont susceptibles de bloquer les

importations des biens et services par suite d'un manque de devises

étrangères comme cela s'est fait observer dans certains pays hors

zone.

I.3.2 Convertibilité

externe des monnaies

De façon pratique, les monnaies de la zone sont

convertibles en devises étrangères par l'intermédiaire du

marché de change de Paris. Les opérations de change y relatives

reposent sur la parité fixe entre le Franc CFA et l'Euro. Ainsi, tout

détenteur de franc CFA peut avoir la quantité de devises

étrangères équivalente sans que les problèmes

liés à son taux de convertibilité, à sa garantie

internationale ou encore à son acceptation en tant que monnaie se

posent. Cependant, il a été observé que la

convertibilité entre les Francs CFA de la CEMAC et ceux de la BCEAO a

quand même été remise en cause ces dernières

années par des décisions spécifiques des deux banques

centrales que sont la BEAC et la BCEAO de ne plus racheter leurs billets se

retrouvant en dehors de leurs zones d'émission respectives.

I.3.3 La politique

monétaire

La politique monétaire est sous- tendue par quatre

principes qui sont :

- La discipline monétaire commune : elle constitue

un ensemble de règles dont l'objectif est de mettre les Etats membres

à l'abri de l'inflation. C'est ainsi que le recours au financement des

déficits budgétaires par la planche à billet est soumis

à des règles limitant les montants maximaux des

décaissements pour l'ensemble des Etats.

- La solidarité monétaire : elle se

manifeste, pour chaque zone, à travers l'utilisation d'une monnaie

commune qui suppose l'application des mêmes règles relatives

à sa circulation et à son émission dans chacun des Etats

membres. Ladite solidarité provient aussi de l'harmonisation des

réglementations en matière de distribution des crédits

(même taux d'escompte de la Banque Centrale), de l'application des

mêmes règles issues des mêmes organes centraux de prise de

décision (comité monétaire pour la BEAC par exemple), de

la mise en commun des avoirs extérieurs et du libre transfert des

ressources qui devrait s'effectuer entre les pays de la zone.

- Le caractère individuel des Etats : Il se

matérialise par le fait que chaque Etat membre est doté d'une

personnalité monétaire internationale dans la mesure où il

adhère individuellement au FMI. De plus, les différentes Banques

centrales enregistrent de manière distincte les opérations

concernant chaque Etat de leur zone d'émission. Enfin, des

comités monétaires nationaux ont été mis en place

dans le souci de mettre les politiques initiées par chacune des Banques

centrales et les réalités économiques de chaque Etat

membre en parfaite adéquation.

- Le rôle de la France dans le mécanisme

monétaire : la France, en tant que garante des monnaies des pays

membres, participe à la définition des règles de gestion

monétaire. Elle s'assure aussi que les règles qui ont

été édictées par tous sont respectées et que

la création monétaire dans les deux zones ne comporte pas de

danger. Pour ce faire, la France dispose d'un droit de veto pour certaines

décisions relatives à la modification des statuts des Banques

centrales et à la non application des mesures pourtant contenues dans

les statuts et devant prendre effet en certaines circonstances.

Les institutions de la zone Franc ainsi que ses

mécanismes de fonctionnement ont le mérite de s'adapter à

la plupart des chocs qui ébranlent l'ensemble des pays membres

(changements de parité entre les monnaies, entrées ou sorties de

membres). Les textes organisationnels ont jusqu'ici constitué un cadre

de référence donnant les lignes de conduite à suivre face

à des situations nouvelles ou récurrentes. Mais, la zone Franc

avait-elle aussi bien préparée le rattachement de sa monnaie

à l'Euro?

II. La zone Franc africaine et

l'entrée en vigueur de l'Euro

II.1 Contexte de

l'entrée en vigueur de l'Euro

L'entrée en vigueur de l'Euro s'est

caractérisée par des inquiétudes et des débats sur

l'avenir du Franc CFA. En effet, l'introduction de la nouvelle monnaie unique

européenne était synonyme de disparition à court terme du

Franc français sur lequel repose le fondement des relations entre la

France et ses autres partenaires de la zone Franc d'une part ; et les taux

de change entre le Franc CFA et les autres devises extérieures d'autre

part.

Les débats qui ont précédé

l'arrimage du CFA à l'Euro étaient controversés, opposant

les économistes favorables et ceux hostiles à cet ancrage.

En effet, tous les deux camps s'employaient à démontrer la

pertinence de leurs idées. Les propositions allaient du maintien de la

zone à son éclatement sensé redonner la

souveraineté monétaire aux pays membres. D'autres parties

prenantes étaient pour une modification des mécanismes de

fonctionnement de celle-ci.

Le maintien de la zone ou statu quo

Beaucoup d'arguments favorables au statu quo ont

été développés :

- un bilan de la zone qui a révélé

qu'elle se portait bien car les comptes d'opération s'étaient

fortement améliorés, la fuite des capitaux s'était

atténuée et la plupart des banques avaient renoué avec la

liquidité2(*) ;

- avec l'élimination des coûts de transaction

entre les monnaies, l'économie des devises pour les transactions

régionales, la coordination des politiques économiques,

l'existence d'une discipline monétaire limitant l'inflation et la

crédibilité vis-à-vis de l'extérieur, les zones

monétaires refaisaient surface (zone Euro par exemple)3(*) ;

- une ouverture accrue des marchés européens

consécutive à un gain de stabilité dans la gestion des

transactions commerciales internationales en raison de la limitation du risque

de change ;

- un pouvoir d'achat international rehaussé et soutenu

par un Euro fort. Celui-ci permettrait de rendre les importations dans les pays

hors zone Euro moins coûteuses surtout si celles-ci sont financées

par les devises provenant des ventes d'exportation dans la zone Euro.

L'éclatement de la zone

Un autre argumentaire était cependant

défavorable au statu quo et préconisait plutôt

l'éclatement de la zone pour plusieurs raisons dont certaines

étaient :

- Le développement de l'esprit de facilité, peu

compatible avec celui qu'exige un véritable développement4(*) ;

- Les avantages potentiels de la zone se sont souvent

transformés en inconvénients : par exemple, la fixité

de change avait conduit à une perte de compétitivité

significative depuis 1986. Aussi, la liberté des transferts a

favorisé la fuite des capitaux qui s'est accentuée par

anticipation de la dévaluation5(*) ;

- Le statu quo ne réglera pas à terme

les problèmes ayant conduit à la dévaluation

comme l'appréciation du CFA vis-à-vis des autres monnaies

non européennes notamment le Dollar ; la déconnexion de la

monnaie des conditions réelles de l'économie6(*) ;

- La domination et l'extraversion des économies

membres, du fait que la France exerce un haut degré de contrôle

sur ces économies7(*).

A coté des débats qui ont surtout

été animés par les économistes, un sentiment

d'inquiétude régnait plutôt chez les décideurs

politiques dont la quasi-totalité avaient déjà

divulgué leur position officielle. Cela a permis non seulement de

constater leur passivité face à la situation, mais aussi de

constater qu'ils étaient favorables au statu quo. Dès

lors, leur préoccupation résidait surtout sur la position de la

France et de ses partenaires européens quant à leur engagement ou

non de pérenniser la zone Franc et la monnaie CFA. Très

tôt, leurs inquiétudes ont été dissipées car

depuis 1992, la France ne cessait de répéter qu'il y a une

compatibilité entre les mécanismes de fonctionnement de la zone

Franc et l'organisation monétaire de l'Union européenne.

II.2 Reconnaissance

juridique de la zone franc

Le centre d'intérêt ici est la

problématique de la légitimité (vis à vis des

accords de l'Union européenne) des relations que la France continue

d'entretenir avec la zone franc africaine. Ce sont implicitement les questions

de la reconnaissance du CFA et de son statut dans les mécanismes de

fonctionnement de la zone Euro qui sont abordées.

Après avoir manifesté sa volonté

d'assurer la pérennité de la zone Franc, la France, qui

appartenait à une nouvelle zone monétaire (zone Euro) devait

s'assurer que le rôle de garantie et de surveillance du respect des

accords qu'elle comptait continuer à jouer était en

conformité avec la réglementation qu'elle avait établie

avec ses partenaires européens. Pour ce faire, l'article 109 du

traité de Maastricht a servi de cadre de référence.

Dans un premier temps, les autorités françaises,

rassurant les PAZF affirmaient que : « Rien ne change. La

relation entre la France et les pays de la zone Franc ne change pas et continue

à être gérée par la France comme avant. La

parité sera chiffrée en Euro mais les mécanismes demeurent

les mêmes qu'avant8(*) ». En effet, la France avait

fondé son argumentaire juridique sur le 5e paragraphe de

l'article 109 qui précise que «les Etats membres peuvent

négocier et conclure des accords internationaux ou accords de

coopération budgétaire ». La France voulait donc faire

percevoir les conventions avec les PAZF comme des accords relevant du domaine

budgétaire et non monétaire. Cela traduisait que l'ancrage du CFA

à l'Euro allait se dérouler sans grande implication des

institutions de l'Union Européenne.

Par la suite, à la demande de la Commission

européenne et d'autres partenaires européens, la France a

soumis à l'appréciation de ces derniers les accords de

coopération de la zone franc, conformément au 3e

paragraphe de l'article 109 qui stipule : « ..., au

cas où les accords sur des questions se rapportant au régime

monétaire ou de change doivent faire l'objet de négociations

entre la Communauté et un ou plusieurs Etats ou organisations

internationales, le conseil, statuant à la majorité

qualifiée sur recommandation de la commission et après

consultation de la BCE, décide des arrangements relatifs aux

négociations et à la conclusion de ces accords. Ces arrangements

doivent assurer que la communauté exprime une position

unique.... ». Ainsi, le 6 Juillet 1998, le Conseil des ministres

de l'Union Européenne a abouti à un accord relatif à la

zone Franc. Cet accord prévoyait que les mécanismes de

fonctionnement de la zone restaient inchangés. Mais force est de

constater qu'il y a certaines conventions qui ont été

modifiées.

II.3 Zone franc et

mutations structurelles liées à

l'arrimage :

Les transformations engendrées par l'ancrage sont

inhérentes à l'introduction de l'Union Européenne comme

nouvelle partie prenante. Les rôles ont été

redistribués entre les PAZF de la CEMAC et de l'UEMOA, la France et

l'Union Européenne ainsi qu'il suit :

Ø A travers le Conseil des ministres, la Commission et

la BCE, l'Union Européenne a « compétence totale ou

pouvoirs les plus étendus sur la gestion des accords et en particulier

tout changement sur la portée et la nature de ceux-ci. Les

décisions sont prises par le Conseil sur recommandation de la Commission

après avis de la BCE 9(*)».

Ø De par le ministère de l'économie et

des finances et sa Banque centrale, la France a

« responsabilité de mise en oeuvre des accords, avec

obligation d'information régulière aux organes de l'U.E. Pouvoirs

de négocier et de décider des modifications n'ayant aucune

incidence sur la portée et la nature des accords avec obligation

d'information préalable10(*) ».

Ø Les Comores, la CEMAC et l'UEMOA :

« chacune des Unions (CEMAC et UEMOA) et les Comores disposent

des pouvoirs les plus étendus notamment pour toute renégociation

des accords qui soient le plus compatibles avec leurs options de

développement économique et social11(*) ».

Par conséquent, la substitution du Franc

français par l'Euro dans les accords cambiaires, la pérennisation

de la zone avec information permanente de l'UE, la compétence reconnue

de cette dernière dans la modification des accords de fonctionnement

constituent, de façon globale, les principaux changements qui ont

affecté la zone franc africaine suite à l'avènement

l'Euro.

II.4 Rattachement

technique du Franc CFA à l'Euro

Il s'agit de présenter la façon dont le taux de

change du Franc CFA par rapport à l'Euro a été fixé

lors du processus d'arrimage.

La détermination s'est faite par l'intermédiaire

du Franc français. L'Euro ayant cours légal dès le

1er Janvier 1999 dans les pays membres de la zone, le taux de change

nominal du Franc français (par rapport à la nouvelle monnaie

unique) qui a été retenu est celui donnée par les

marchés de change le 31 Décembre 1998. Il était

de 1 Euro = 6,55597 Franc français. C'est de cette

parité qu'a été déduite mécaniquement celle

du Franc CFA relativement à l'Euro.

En effet, connaissant la parité fixe entre le CFA et

le Franc français, la parité Euro/ Franc CFA a été

obtenue arithmétiquement comme suit :

1 Euro = 6,55957 Francs français

et

1 Euro = 6,55957 * 100 Francs CFA

1 Euro = 6,55957 * 100 Francs CFA

1 Franc français = 100 Franc CFA

= 655,957 Francs CFA.

Le Cameroun étant le pays sur lequel va se porter notre

étude, il est important d'en donner une idée

générale afin de mieux cerner sa place dans la zone Franc et

d'analyser ensuite l'impact que l'ancrage du Franc CFA a eu sur son

économie.

III. Le Cameroun dans la zone

Franc

III.1 Quelques

généralités sur le Cameroun

Le Cameroun est un pays situé en Afrique centrale avec

475 442 km2 de superficie. En 2004, le rapport annuel des pays

de la zone franc estimait sa population, formée de 150 ethnies environ,

à un peu plus de 16 millions d'habitants. Cette population est presque

équitablement répartie entre les villes et les campagnes, car la

part de la population urbaine est de 50,6%. Les principales villes sont

Yaoundé la capitale politique, Douala la capitale économique,

Bafoussam, Garoua, Maroua.

D'un point de vue économique, en 2005, le PIB aux

coûts des facteurs était de 8239,2 milliards de francs CFA avec

la répartition suivante : 50,1% pour le secteur tertiaire, 29,7%

pour le secteur secondaire et 20,2% pour le secteur primaire. Ce dernier occupe

encore près de la moitié de la population active. La même

année, le PIB par tête était de 984 USD soit environ 527

425 Francs CFA.

Pour ce qui est des indicateurs sociaux, le rapport mondial

sur le développement humain 2005 faisait état de 45,8 ans

d'espérance de vie à la naissance, 9,5% de taux de

mortalité infantile et près de 70% de taux

d'alphabétisation des adultes. La population en deçà du

seuil de pauvreté, c'est-à-dire vivant avec moins d'un dollar par

jour, était de 17,1% et 55 USD soit environ 29 480 Francs CFA

représentaient le niveau de l'aide publique au développement. Sur

les 177 pays classés, il occupait le 148e rang pour

l'indicateur de développement humain.

Enfin, le Cameroun a conclu des accords internationaux

relevant des domaines économique, politique et culturel. C'est ainsi

qu'il est membre de l'Organisation Intergouvernementale de la Francophonie, du

Commonwealth, de la Communauté Economique des Etats de l'Afrique

Centrale (CEEAC), de la CEMAC et de la BEAC.

III.2 Place du

Cameroun dans la zone Franc

Le Cameroun est un pays de la zone Franc dont le bloc

d'appartenance est la Communauté Economique et Monétaire

d'Afrique Centrale (CEMAC). Le pays y joue un rôle démographique,

économique et institutionnel de premier plan.

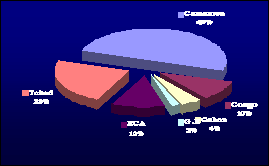

Graphique 3 : Poids

démographique du Cameroun dans la CEMAC

En 2005, la population du Cameroun représentait 49% de

toute la population de la zone.

Source : www.izf.net

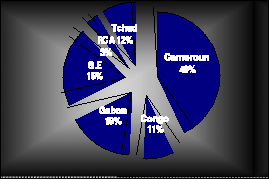

Graphique 4 : Poids économique du Cameroun dans

la CEMAC

E En 2005, le pays détenait à lui seul 40% de tout

le PIB de toute la sous région, suivi en cela par le Gabon, la

Guinée Equatoriale, le Tchad, le Congo et la Centrafrique.

.

Source : www.izf.net

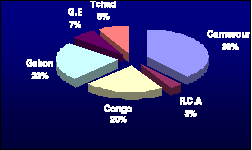

Graphique 5 : Place du Cameroun dans la

répartition de la masse monétaire dans la CEMAC

oute la sous-région.

Du point de vue monétaire, l'importance du Cameroun

dans la CEMAC n'est pas tout aussi négligeable. Le pays

représentait 39% de toute la masse monétaire en circulation dans

la sous-région.

Source : www.izf.net

Dans le cadre institutionnel, le Cameroun abrite le

siège de la Banque Centrale des Etats de l'Afrique Centrale (BEAC),

celui de la Commission Bancaire de l'Afrique Centrale (COBAC) et d'autres

institutions spécialisées comme l'Institut Sous-régional

de Statistique et d'Economie Appliquée, l'Organisation pour la

Coordination de la lutte contre les Endémies en Afrique Centrale

(OCEAC), etc.

Après ces présentations générales

de la zone Franc et du contexte de l'arrimage, appesantissons nous sur les

théories qui abordent explicitement ou tacitement les

conséquences auxquelles on devrait s'attendre.

CHAPITRE II :

PRESENTATION DES THEORIES ET MODELES ECONOMIQUES

Ce chapitre a une double importance. Il présente les

théories et modèles économiques en rapport avec les

échanges commerciaux d'un pays. Ces théories nous permettront

également de nous rendre compte non seulement de l'intensité

d'influence que chacune des variables des modèles pourrait exercer sur

le commerce extérieur, mais aussi des effets que l'arrimage d'une

monnaie sur une autre entraînerait sur ces mêmes variables.

Aussi, la plupart des raisonnements et résultats

expérimentaux des chapitres ultérieurs seront la mise en pratique

des concepts ici présentés. On les appliquera tels que

conçus par leurs auteurs ou alors après reformulation pour les

rendre plus adaptés au cas spécifique qui est le notre.

Cinq approches théoriques sur le solde commercial

auront retenu notre attention. Il s'agit notamment de :

- l'approche revenu du commerce extérieur à

travers la théorie du multiplicateur du commerce

extérieur ;

- l'approche prix au travers du taux de change,

c'est-à-dire la théorie des élasticités de Johan

Robinson ;

- la théorie de l'absorption qui est une

synthèse des approches prix et revenu ;

- le modèle de Mundell-Fleming ;

Les modèles économiques

présentés par la suite émanent du livre

« Economie internationale » de Mucchielli (pp 116 à

136) dont les références sont en bibliographie.

I - La théorie du

multiplicateur du commerce extérieur

C'est la théorie keynésienne du commerce

extérieur ou approche revenu. Elle a fait son apparition pendant la

période 1938-1941. Cette période a coïncidé avec la

prise en compte nouvelle du commerce extérieur et donc des

conséquences qu'il allait entraîner sur le multiplicateur jusque

là habituel (1/s). « En effet, si les importations

sont fonction du revenu national, il s'en suit que la propension marginale

à importer doit apparaître dans le multiplicateur, qui devient, de

ce fait, différent de celui d'une économie

fermée » (Mucchielli, 1990).

Avant de présenter le multiplicateur proprement dit,

examinons d'abord les relations du modèle de base ayant conduit à

sa détermination.

I.1 Relations du

modèle :

Les variables et relations du modèle sont les

suivantes :

Ø La consommation : C = cY +

C0 avec c = propension marginale à

consommer et

0<c<1 ; C0 = consommation

incompressible.

Ø L'investissement : I = I est une variable

exogène ;

Ø Les importations : M = mY +

M0 avec m = propension marginale à

importer avec 0<m<1 et M0 =

importation autonome ;

Ø Les exportations : X = X qui sont une

variable exogène ;

Ø La balance commerciale : B = X -

M ;

Ø Le revenu national Y ;

Ø L'épargne : S = Y - C ;

Ø La relation de l'équilibre global (ressources

et emplois) du modèle s'écrit :

Y + M = C + I + X (1)

Ou Y - C - I = X - M (2)

D'où S - I = X - M = B. (3)

L'équation (3) montre qu'en économie ouverte, le

solde commercial s'assimile à l'écart entre l'épargne

domestique et l'investissement. Par conséquent, selon cette

théorie, si l'on est dans un pays donné, pour que la balance

commerciale soit excédentaire, il faut et il suffit que l'épargne

soit plus élevée que l'investissement. Si ce n'est pas le cas, le

solde commercial sera déficitaire.

I.2 Le multiplicateur

du commerce extérieur

Supposons que l'investissement (qui est autonome ici)

s'accroisse. Cet accroissement, au vu de l'équation (2), va induire,

toute chose étant égale par ailleurs, une augmentation du

revenu plus ou moins proportionnel à l'accroissement

?I de l'investissement. C'est cette proportion qui équivaut au

multiplicateur en économie ouverte.

Cela se traduit dans les équations par :

(2) Y - C - I = X - M.

En remplaçant chaque variable qui peut l'être par

sa valeur, la relation (2) devient :

Y - (cY + C0) - I = X - (mY +

M0)

Y(1- c + m) = X + I + C0 -

M0.

On en déduit :

Or, (1- c) = s = propension marginale à

épargner.

D'où

Pour trouver la variation du revenu induite par la variation

de l'investissement, différencions ainsi qu'il suit :

Le multiplicateur en économie ouverte est donc :

La variation de la balance commerciale qu'implique la

variation du revenu est :

Comme X et M0 sont autonomes, alors  . .

Ainsi,

Donc :

. Or . Or

On conclut qu'en économie ouverte, une augmentation du

revenu consécutive à un accroissement de l'investissement

entraîne une détérioration de la balance commerciale d'une

proportion de  de la variation de cet investissement.

de la variation de cet investissement.

Il serait insuffisant que, dans des analyses relatives aux

variations du solde commercial, nous omettions le facteur prix à travers

le taux de change. C'est l'intérêt de la théorie des

élasticités dont le développement est

subséquent.

II- La théorie des

élasticités

Avant la théorie des élasticités,

c'était seulement l'évolution des variables non

financières (biens et services) qui comptait pour expliquer les

variations du solde commercial. Par la suite, il a été

nécessaire d'introduire la variable prix dont l'une des manifestations

s'opérait à travers le taux de change. C'est alors

qu'est apparue la théorie des élasticités qui a

été développée par Johan Robinson (1937).

Cette approche tente de trouver les conditions pour lesquelles

une modification du taux de change peut affecter la balance des paiements et

par ricochet la balance commerciale.

Avant de traiter de ces conditions, présentons d'abord

le modèle de base préalable.

II.1 Hypothèses

et modèle des élasticités critiques

II.1.1 Hypothèses du

modèle:

Le modèle des élasticités comporte quatre

hypothèses fondamentales :

- Seules, les élasticités de la demande des

produits par rapport au prix sont prises en compte.

- La balance commerciale est supposée être en

équilibre avant que l'on ne procède à un ajustement

quelconque du taux de change ;

- L'on ne tient pas en considération les effets

monétaires de la variation du taux de change.

- Les élasticités des offres d'exportation,

d'importation, des biens étrangers concurrençant les produits

nationaux, des biens nationaux concurrençant les produits

étrangers, sont par hypothèse infinies. Cela signifie que si l'on

prend par exemple les prix des importations des biens étrangers

concurrencés par les produits nationaux, ces derniers ne changent pas en

dépit d'une baisse de la demande du pays de

référence ; de même, les prix à l'exportation

des biens nationaux restent identiques malgré une augmentation de la

demande étrangère.

II.1.2 Le

théorème des élasticités critiques

Dans la théorie des élasticités, la

balance commerciale est représentée par :

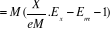

B = X - e M

Où X = exportations en monnaie nationale ;

M = importations en monnaie étrangère ;

e = taux de change c'est-à-dire nombre d'unités

de monnaie nationale que vaut une unité de monnaie

étrangère ;

e M = importations converties en monnaie nationale.

En différenciant la balance commerciale par le taux de

change, l'on obtient :

(4)

(4)

Comme une hypothèse de départ stipule que la

balance commerciale est en équilibre avant l'ajustement du taux de

change, on peut écrire  . Alors l'équation (4) devient :

. Alors l'équation (4) devient :

(5)

(5)

De cette équation, l'on déduit les

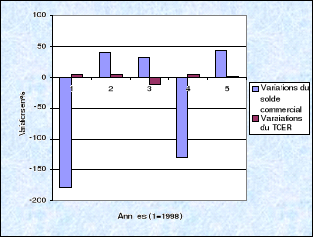

élasticités de la demande par rapport au prix qui sont de deux

ordres :

Ø L'élasticité de la demande

d'exportations, notée (Ex) est telle que :

Ex =

On constate que Ex est positive si la

dépréciation de la monnaie domestique (c'est-à-dire

de>0) vis-à-vis des devises étrangères

implique une amélioration des exportations (c'est-à-dire

dX>0).

En effet, s'il y a dépréciation ou

dévaluation de la monnaie nationale, alors  > 0 et comme Ex = > 0 et comme Ex = . . , alors Ex>0 si et seulement si , alors Ex>0 si et seulement si  >0. >0.

Ø L'élasticité prix de la demande

d'importations notée Em est donnée par :

Em =

Em est positive si la dépréciation

de la monnaie entraîne une baisse des importations c'est-à-dire

si dM<0.

En effet, par analogie au cas précédent, s'il y

a dépréciation ou dévaluation de la monnaie nationale,

alors  > 0 et donc comme Em = - > 0 et donc comme Em = -  . . alors Em > 0 si et seulement si -

alors Em > 0 si et seulement si -  > 0 et donc > 0 et donc  < 0. < 0.

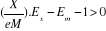

En revenant à la balance commerciale (B), celle-ci

selon l'une des hypothèses du modèle, est

équilibrée avant un ajustement de la monnaie nationale. En

remplaçant les élasticités par leur notation dans

l'équation (5), l'on obtient la relation :

0 si

0 si  , c'est-à-dire Ex + Em >1 .

, c'est-à-dire Ex + Em >1 .

Cas où l'équilibre initial n'est pas

réalisé

Si l'équilibre initial n'est pas réalisé,

alors on reprend l'équation (4) obtenue avant l'hypothèse

d'équilibre :

(4)

(6)

(6)

D'où si l'équilibre n'est pas initialement

réalisé, alors  si

si  , c'est-à-dire , c'est-à-dire  . .

Enoncé du résultat

général

Pour que les variations du taux de change aient des

conséquences sur la balance commerciale si cette dernière

était initialement en équilibre, il faut que la somme des

élasticités critiques à l'exportation et à

l'importation soit supérieure à 1 : c'est le

théorème des élasticités critiques ou condition de

Marshall-Lerner.

Si la balance commerciale n'est pas en équilibre avant

l'ajustement du taux de change, alors la balance commerciale s'améliore

suite à une dévaluation ou une dépréciation du taux

de change si la somme des élasticités prix à l'exportation

et à l'importation est supérieure à 1 avec une

élasticité à l'exportation pondérée par le

rapport des exportations sur les importations en monnaie nationale ( ). ).

Ces conclusions peuvent se généraliser dans tous

les cas où il y a modification du taux de change, c'est-à-dire

qu'il y ait dépréciation (resp. dévaluation) ou

appréciation (resp. réévaluation) d'une devise.

Ainsi, dans le cas d'une appréciation ou d'une

réévaluation d'une monnaie, la balance commerciale ne sera

sensiblement modifiée que si les conditions de Marshall-Lerner sont

respectées, tant pour un équilibre initial supposé que

pour un déséquilibre initial constaté. Si ces conditions

sont vérifiées, une appréciation de la monnaie nationale

est susceptible d'affecter le solde commercial ainsi qu'il suit :

Ø Une appréciation du taux de change de la

monnaie nationale impliquera une hausse du prix en devise

étrangère des exportations, ce qui est susceptible de

décourager ces dernières et d'avoir un impact négatif sur

le solde commercial.

Ø Par contre, l'appréciation du taux de change

de la monnaie nationale rendra les devises étrangères moins

chères et par ricochet les prix des biens importés. Cela peut

encourager les importations et détériorer ainsi le solde

commercial.

«La surévaluation de la monnaie est en effet

une subvention à la consommation de produits importés et un

impôt sur la production nationale ».12(*)

II.1.3 Les limites du

théorème des élasticités critiques

Quelques limites découlent des hypothèses de

départ.

Ø Les élasticités des différentes

offres peuvent ne pas être infinies. Dans le contexte d'une

dévaluation ou d'une dépréciation, c'est en particulier

très souvent le cas où l'augmentation de la demande

étrangère des produits domestiques se traduit par un

accroissement des prix nationaux. Cette hausse des prix peut, à son tour

compenser la baisse du taux de change pour laisser les prix en devises

étrangères inchangés.

Ø De même, les conditions de Marshall-Lerner sont

tributaires du fait que la balance commerciale est supposée en

équilibre initialement c'est-à-dire avant tout ajustement du taux

de change. Cela est rarement le cas dans la quasi-totalité des pays du

monde.

Ø Le modèle se fonde exclusivement sur les

élasticités de la demande des produits par rapport aux prix. Il

omet ainsi le facteur qualité dont dépend aussi la demande de

produits. En effet, la demande est également fonction du label, du

respect des normes de qualité, de l'accès aux circuits

internationaux et donc du marketing international, de la réputation,

etc.

Ø La courbe en J : il est à noter que

lorsque les conditions de Marshall-Lerner sont vérifiées, le

retour à l'équilibre de la balance commerciale n'est pas toujours

immédiat. Il existe un décalage entre le moment où une

dévaluation est effectuée et celui où la balance

commerciale s'améliore. En effet, une dévaluation est

bénéfique pour la prime d'exportation positive

(renchérissement de la monnaie nationale en monnaie

étrangère) qu'elle engendre, les gains des parts de

marchés attendus et pour les importations qu'elle est supposée

amoindrir. Or, certains de ces effets, à cause de certaines

rigidités, peuvent mettre un certain temps avant de se modifier dans le

sens attendu.

Cela peut par exemple s'expliquer par le fait que les gains de

parts de marchés peuvent ne pas être immédiats à

cause des habitudes d'achat chez les importateurs qui ont leurs fournisseurs

traditionnels, des problèmes de normes chez les pays dévaluateurs

qui, n'ayant pas toujours des produits de qualité prisée peuvent

engager des réformes y relatives pouvant prendre un certain temps.

Parallèlement, les importations en valeur peuvent connaître une

augmentation immédiate due à la baisse de la valeur de la monnaie

nationale.

Par conséquent, dans un premier temps, une

dévaluation peut se caractériser par une relative constance ou

une baisse des exportations, celle-ci étant combinée par un

accroissement des importations en valeur. La mise en commun de ces deux

phénomènes aboutit à une dégradation de la balance

commerciale au lendemain d'une dévaluation. Si les conditions de

Marshall-Lerner sont vérifiées, cette dégradation est

remplacée par une amélioration après que les

mécanismes liés au solde commercial aient eu le temps de

s'ajuster au changement de parité. La balance commerciale décrit

ainsi une courbe qui décroît dans un premier temps avant de

s'accroître : d'où le nom de la courbe en J.

Ayant déjà traité des

approches « revenu » et prix du solde commercial de

façon distincte, il serait intéressant de faire une

synthèse des deux approches à travers la théorie de

l'absorption.

III. LA THÉORIE DE

L'ABSORPTION

Comme dit précédemment, la théorie de

l'absorption est une synthèse des approches

« revenu » et « prix » de la balance

commerciale. En effet, avant qu'Alexander13(*) ne la développe en 1958, les deux approches

étaient appliquées de façon distincte pour le même

objectif d'ajustement du solde commercial.

III.1 Modèle de

la théorie de l'absorption

Dans la théorie d'absorption, les variables

sont :

Ø X : exportations;

Ø M : importations;

Ø Y : revenu national ou production totale de

biens ;

Ø B : balance commerciale et B = X -

M ;

Ø A : absorption domestique.

Dans une économie où le marché des biens

est en équilibre, la production des biens non exportés est

égale à l'utilisation des biens non importés.

Cela se traduit par :

B = (exportations + production des biens non

exportés) - (importations + utilisation des biens non

importés).

Or, (exportations + production des biens non

exportés) = Y = production totale de biens ou revenu

national ;

(Importations + utilisation des biens non importés)

= quantité totale des produits utilisés dans l'économie =

Consommation + Investissement + dépenses gouvernementales = A.

Ainsi, la balance commerciale peut se réécrire

sous la forme :

B = Y - A.

Le constat est que selon cette théorie, la balance

commerciale peut s'améliorer si le revenu national s'accroît plus

rapidement que l'absorption ou si l'absorption diminue plus vite que le

revenu.

Du point de vue du prix, une dépréciation de la

monnaie nationale entraînerait une demande plus prononcée des

produits locaux (les biens importés coûtant plus chers qu'avant la

dépréciation) au détriment des produits importés.

Cela peut ne pas réduire les dépenses d'absorption qui ne

subissent alors qu'une modification d'allocation liée à l'origine

domestique ou étrangère des produits achetés.

Par contre l'absorption peut baisser de par une conjoncture

interne ayant affecté les prix comme l'inflation par exemple. En effet,

s'il y a inflation, le pouvoir d'achat des consommateurs va être

érodé pour baisser leur capacité d'absorption.

III.2

L'absorption : synthèse des théories du multiplicateur du

commerce extérieur et des élasticités

Dans cette approche, les équations du modèle

sont données conformément à la remarque selon laquelle le

revenu est la somme des exportations et des biens non exportés.

Y = E(Y) + B (Y, e) avec E(y) étant l'absorption.

et

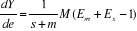

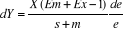

B = X(e) - e.M (e, Y)

Selon Mucchielli, les répercutions d'une variation du

taux de change sur le revenu ou sur le solde commercial sont

déterminées par les formules :

. .

Sous l'hypothèse d'équilibre initial,

D'où  (7)

(7)

Pour la balance commerciale, l'on obtient :

(8)

(8)

Les équations (7) et (8) amènent à

conclure que :

Ø Si le théorème des

élasticités critiques est vérifié, la

différenciation montre qu'une dépréciation de la monnaie

domestique se traduit par une amélioration du solde commercial, car les

termes du produit qui constituent sa variation sont tous non

négatifs ;

Ø Dans le cas d'une dépréciation, en

ajoutant l'effet revenu sur l'effet prix,, l'amélioration du solde

commercial s'atténue par rapport à l'amélioration

constatée quand les prix seuls étaient pris en compte. Cela

s'explique par la démonstration suivante :

s < 1

< <  .

.

En incluant l'effet revenu, la dévaluation s'accompagne

d'une demande accrue des produits domestiques au détriment des produits

étrangers. Ce nouvel intérêt accordé aux biens

domestiques va augmenter le revenu national, ce qui est susceptible

d'accroître à nouveau les importations. Ce nouvel accroissement

des importations va donc atténuer l'amélioration initiale de la

balance commerciale par l'intermédiaire du multiplicateur (s. ). ).

A ce stade de la présentation, aucun des

modèles économiques ne s'attarde de façon

spécifique sur les déterminants des exportations et des

importations qui sont pourtant les deux éléments constitutifs de

la balance commerciale. Le modèle de Mundell-Fleming qui suit va

s'attarder sur ce sujet.

IV. Le modèle de

Mundell-Fleming : les déterminants des exportations et des

importations.

C'est un modèle qui a été conçu en

1962 par Mundell avec pour objectif de faire des analyses sur la façon

dont l'équilibre extérieur et celui sur le marché du

travail peuvent tous deux être atteints en utilisant des politiques

économique et monétaire adéquates. Dans ce cas de figure,

l'équilibre externe cesse de ne considérer que la balance

commerciale, mais il combine cette dernière avec la balance des

capitaux.

Pour les besoins de notre étude, du modèle de

Mundell-Fleming, nous n'utiliserons que la partie consacrée au solde

commercial, notamment en ce qui concerne les déterminants des

exportations et des importations.

Ø Les déterminants des exportations (X) d'un

pays sont :

- Le niveau d'activité du reste du monde (RDM) qui peut

être illustré par le produit intérieur brut du RDM

noté Y' ;

- Le taux de change effectif réel car les acheteurs

étrangers doivent comparer les prix des biens et services achetés

à l'étranger aux prix domestiques des mêmes biens et

services. Donc, les exportations dépendent aussi du rapport des prix

internes et externes et par conséquent du taux de change effectif

réel noté TCER. Aussi, plus les prix internes augmentent, plus la

demande en produits domestiques de l'étranger peut diminuer. Sous un

autre aspect, si le TCEN augmente, le TCER peut aussi croître et ralentir

la demande étrangère, car il faut débourser plus

d'unités monétaires étrangères pour une

unité de monnaie nationale.

En conclusion, les exportations sont une fonction

décroissante du TCER.

Ainsi, on peut écrire : X = X ( Y',

TCER) avec TCER = e.P/ P'. P et P'

représentent

respectivement le niveau des prix domestiques et

des prix étrangers ; e est le taux de

change au certain c'est-à-dire le nombre

d'unités monétaires étrangères pour une

unité de monnaie nationale.

Ø Les déterminants des importations (M) d'un

pays sont :

- Le niveau d'activité domestique

représenté par le PIB domestique et noté Y. En effet, plus

le niveau d'activité domestique est élevé, plus

l'économie a besoin d'importer pour faire face à l'accroissement

de la demande interne. Le niveau d'activité interne est par

conséquent corrélé positivement aux importations.

- Le TCER : en effet, plus les prix à

l'extérieur augmentent relativement aux prix intérieurs, plus le

TCER diminue et la demande d'importation aussi. Les importations sont donc une

fonction croissante du TCER.

On peut donc écrire : M = M(Y, TCER).

Ø La balance commerciale est donnée par :

B = ( e.P).X - P M.

Avec dB/de >0 dans le cas d'une

dépréciation (e diminue et est au certain) ou alors dB/de

<0 pour une appréciation (e augmente). Ces deux

dernières relations impliquent que les conditions de Marshall-Lerner

soient vérifiées.

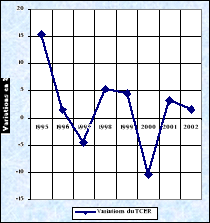

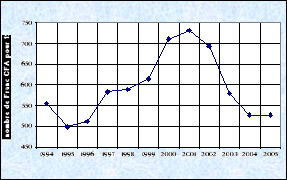

Les connaissances générales sur la zone Franc

étant données ainsi que les différentes approches

théoriques relatives à notre étude, il serait

intéressant d'appliquer ces connaissances au cas du Cameroun à

travers le cadre pratique de ce travail.

IIe PARTIE

CONSEQUENCES DE L'ARRIMAGE

EURO-FRANC CFA

Il s'agira d'opérer des choix parmi les théories

économiques présentées précédemment afin de

les appliquer au cas du Cameroun. L'utilisation d'une théorie

plutôt que d'une autre est fonction du contexte de l'économie

camerounaise et des objectifs poursuivis. Cette partie a pour finalité

de dégager l'impact de l'arrimage du CFA à l'Euro sur la balance

commerciale du Cameroun moyennant la première partie.

Pour y parvenir, les caractéristiques du commerce

extérieur du pays d'étude seront présentées avant

de s'appesantir sur les conséquences de l'arrimage proprement dites.

CHAPITRE III : LE

COMMERCE EXTERIEUR DU CAMEROUN ET LES DETERMINANTS DU SOLDE COMMERCIAL.

Le troisième chapitre a pour but de donner une

idée générale sur le commerce extérieur du Cameroun

par la présentation des paramètres qui le constituent. Il sera

notamment question de présenter les principaux produits commerciaux,

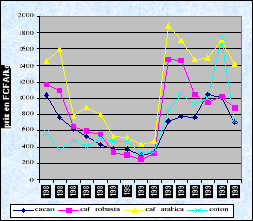

l'évolution de leurs cours sur les marchés internationaux et

l'orientation géographique des échanges.

A travers la conception d'un modèle

économétrique, nous déterminerons de façon

explicite les facteurs explicatifs du solde commercial, ainsi que le

degré d'influence que la variabilité de chacun de ces facteurs

exerce sur ce dernier (le solde commercial).

Il ne s'agit donc pas encore de faire une étude

comparative entre les périodes anté et post-arrimage

.Cette partie sera abordée plus tard.

Mais, notons déjà que tous les tableaux et

graphiques présents par la suite sont réalisés par

l'auteur avec les données issues de l'Institut National de la

Statistique principalement.

I. Les CARACTERISTIQUES DES

exportations DU CAMEROUN

I.1 Les principaux

produits exportés

Le Cameroun étant un pays dont la structure des

exportations est caractérisée par une prédominance des

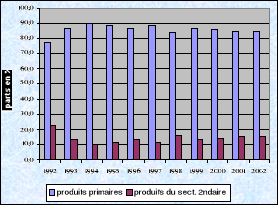

produits primaires, ceux-ci représentent depuis plusieurs années

un peu plus de 80% des recettes d'exportations. Le graphique qui suit est une

représentation de l'évolution de la structure des exportations

entre produits primaires et produits manufacturés.

Graphique 6 : Structure des exportations

Depuis plus d'une décennie, les exportations du

Cameroun n'ont quasiment pas changé de structure ; la valeur des

exportations des produits du secteur secondaire a rarement

dépassé les 15% de la valeur globale. Subséquemment, la

balance commerciale est fortement tributaire des chocs externes.

Source : INS

Une étude approfondie permet de dégager les

principaux produits de vente du cameroun.

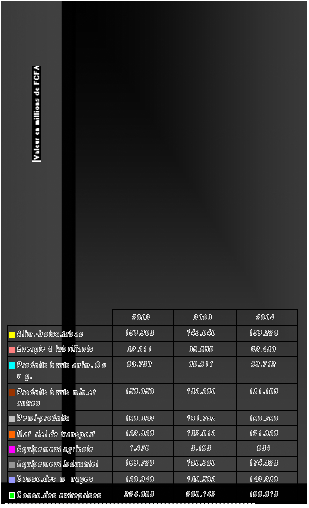

Tableau 1 : Principaux produits d'exportation

|

Année

|

2004

|

|

Libellés

|

Q (en tonne)

|

V (en million de FCFA)

|

|

Bananes fraîches

|

279 475

|

37 388

|

|

Café arabica

|

5 064

|

5 839

|

|

Café robusta

|

45 624

|

32 344

|

|

Cacao brut en fèves

|

158 037

|

113 248

|

|

Pâte de cacao

|

15 216

|

17 752

|

|

Ciment

|

15 006

|

1 007

|

|

Huiles brutes de pétrole

|

4 915 003

|

537 373

|

|

Caoutchouc brut

|

39 457

|

20 677

|

|

Bois brut (grumes)

|

148 066

|

13 770

|

|

Bois sciés

|

684 804

|

176 165

|

|

Coton brut

|

93 821

|

73 146

|

|