D) Les

méthodes des flux économiques :

Contrairement aux méthodes ainsi présentées

qui ne considèrent pas l'activité propre de l'entreprise et sa

valeur industrielle et commerciale, la méthode des flux

économiques (ou flux de trésoreries nets) tient compte des

besoins en capitaux de l'entreprise, de l'opinion du marché et du

principe selon lequel la valeur d'un actif est déterminée par le

revenu qu'il génèrera dans le futur.

Dans cette méthode on s'intéresse à

l'activité de l'entreprise et on exclut tous les flux liés

à la politique financière supposée être constante et

qu'elle n'intervient dans la détermination de la valeur de l'entreprise

qu'à travers le taux d'actualisation.

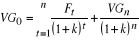

Avec : VG0 : la valeur globale de

l'entreprise à t = 0

VGn : la valeur globale de

l'entreprise en n

k : le taux d'actualisation

Ft : les flux nets de trésorerie

répartis entre actionnaires et obligataires

L'entreprise n'appartient pas aux seuls actionnaires mais

également aux créanciers soit à l'ensemble des bailleurs

de fonds.

La valeur de l'entreprise doit être donc répartie

entre les actionnaires et les créanciers. Pour celle revenant aux

créanciers, elle est mesurée par la dette financière

nette, et la valeur de l'entreprise revenant aux actionnaires serait

alors :

Avec D0 : la dette financière

nette en t = 0

a)

Détermination des discounted cash flow (Ft):

Ces flux sont déterminés en fonction des flux

d'exploitation (liés aux cycles d'exploitation, de production, et de

vente), des flux d'investissement (composés par les investissements nets

des cessions nets d'impôt et de la variation du besoin en fond de

roulement (?BFR)) et des autres flux (les produits et charges

exceptionnels).

Une présentation schématique des flux nets de

trésorerie peut être déterminée comme suit :

Ft = (Résultat d'exploitation) t

t = 1.....n

- Impôt théorique (ô.RE)

+ (Provisions (hors actif circulant) nets des reprises)

t

+ (Dotations aux amortissement nets des reprises) t

- Investissement brut de (t) y compris la production

immobilisée

+ (Cessions nettes d'impôt) t

- ?BFR

+ (Produits exceptionnels nets d'impôt)

t

- (Charges exceptionnelles nettes d'impôt) t

b)

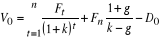

Détermination de la VGn :

Une des méthodes de calcul de la valeur globale en (n) est

d'utiliser l'ANCC et :

VGn = ANCCn + Dn

Une autre alternative est de considérer par exemple que

les discounted cash flow ont un comportement de type Gordon Shapiro, autrement

dit, sont croissants à un taux constant (g) à partir de (n)

à l'infini.

g < k g < k

D'où

|