|

UNIVERSITE DE OUAGADOUGOU

UNITE DE FORMATION ET DE RECHERCHE EN SCIENCE ECONOMIQUE ET DE

GESTION

(UFR/SEG)

MAITRISE EN ECONOMIE ET GESTION DES ENTREPRISES D'ECONOMIE

SOCIALE ET SOLIDAIRE

(MEGEES)

|

|

BURKINA FASO

UNITE-PROGRES-JUSTICE

|

![]()

en vue de l'obtention de la

Maîtrise en Economie et Gestion des Entreprises

d'Economie Sociale et Solidaire

(MEGEES)

Analyse des déterminants d'adhésion et

stratégie d'intégration de la mutuelle de santé dans les

habitudes de consommations des étudiants : cas de la

MUNASEB

Thème :

|

Présenté et soutenu publiquement

par :

YAMEOGO Moussa

|

|

Sous la direction de :

M. Issa SARAMBE

Enseignant-chercheur

à l'UFR/SEG

|

Décembre 2008

DEDICACES

![]()

· A la mémoire de ma tante, feue

Coulibaly née YAMEOGO Lamoussa ;

· A ma mère et mon

père pour tout le sacrifice consenti pour mon

éducation et pour leurs bénédictions qui ont fait de moi

ce que je suis aujourd'hui ;

· Et à tous les étudiants du Faso qui

luttent jour et nuit pour faire honneur à leurs géniteurs.

Qu'ALLAH nous guide.

REMERCIEMENTS

![]()

Mes sincères remerciements et ma profonde gratitude vont

à l'endroit de :

Monsieur Issa

SARAMBE pour avoir accepté m'encadrer malgré son

calendrier très chargé ;

Pr. Souleymane SOULAMA et de tous

ses collaborateurs pour avoir initié cette filière dont nous

sommes la première promotion ;

Corps enseignant de la MEGEES et de l'UFR/SEG

pour tous les efforts déployés, afin de nous

dispenser un enseignement de qualité. Puisse Dieu voir un jour votre

profession valorisée ;

Pr. Mamoudou Hama DICKO, Directeur

Général du CENOU pour m'avoir donné l'opportunité

de travailler sur la MUNASEB ;

Dr. Mireille Eliane SANOU née

PARE, Directrice de la MUNASEB et de tout le personnel de la

MUNASEB pour leur disponibilité durant la période de

réalisation de ce document ;

M. Tampouré YAMEOGO à

ZAIN Burkina pour m'avoir soutenu durant ces quatre ans passés sur le

campus ;

M. Emmanuel YAMEOGO au

Ministère de la Jeunesse et de l'Emploi pour son soutien ;

M. Cheick YEYE au

Ministère chargé des Relations avec le Parlement pour tout son

aide ;

M. Richard

BATIENO pour les efforts déployés de sa part pour

me venir en aide à lors de nos travaux ;

M. Jean Pierre EVOU et de tous les

doctorants du CEDRES pour leur appui ;

Mme Noëlie OUEDRAOGO Directrice

du projet MIPROKA pour avoir mis à ma disposition du matériel de

travail et aussi pour tous ses encouragements ;

Tous les étudiants de la première

promotion de MEGEES pour ces merveilleux moments

passés ensemble;

Mes frères BONKOUNGOU Saïba, YAMEOGO

Boukary et KARGOUGOU Louis

Pascal ;

Mes collègues de classe, particulièrement

BATIONO Germain, OUEDRAOGO Yacouba et

SANGUISSO Karim ;

Tous mes amis étudiants,

c'est le courage qui nourrit l'espoir. Que Dieu nous donne assez de

courage pour aller de l'avant ;

Et enfin, toutes les personnes qui ont contribuées de

près ou de loin à la réalisation de ce document.

TABLE DES

MATIERES

![]()

DEDICACES

i

REMERCIEMENTS

ii

TABLE DES MATIERES

iii

LISTE DES TABLEAUX

v

LISTE DES FIGURES

vi

LISTE DES ABREVIATIONS

vi

INTRODUCTION

6

CHAPITRE I : REGARD

SUR LA MICRO-ASSURANCE SANTE

6

I.1 Problématique et concepts de la

MAS

6

I.1.1 Problématique de la faible

adhésion à la MAS

6

I.1.2 Définition de concepts

6

I.1.3 Typologie de la MAS

6

I.2 Présentation de la MUNASEB

6

I.2.1 Objectifs et stratégies de la

mutuelle

6

I.2.2 Les conditions d'accès à

la mutuelle

6

I.2.3 Les prestations disponibles pour les

bénéficiaires

6

I.2.4 Mode de prise en charge

pratiqué par la mutuelle

6

I.2.5 Les structures sanitaires partenaires

de la mutuelle

6

I.2.6 Dynamique d'adhésion

6

CHAPITRE II ANCRAGE

EMPIRIQUE ET THEORIQUE

6

II.1 Les déterminants de

l'adhésion aux MAS

6

II.2 Cadre théorique de la

recherche

6

II.2.1 La théorie néoclassique

du consommateur

6

II.2.2 Valeur d'utilité ou la valeur

économique perçue par le client

6

II.3 Hypothèses

6

CHAPITRE III :

CADRE OPERATOIRE ET ANALYSE DES DONNEES

6

III.1 Méthodologie de collecte des

données

6

III.1.1 Outils de collecte des

données

6

III.1.2 Collecte des données

6

III.2 Méthodologie de traitement et

d'analyse des données

6

III.2.1 Modélisation

6

III.2.2 Spécification des variables

de l'étude

6

III.2.3 Outils informatiques d'analyse

6

III.3 Analyse des déterminants

d'adhésion de l'étudiant

6

III.3.1 Influence des

caractéristiques socio-économiques de l'étudiant

6

III.3.2 Influence du degré de

connaissance de la mutuelle par l'étudiant

6

III.3.3 Influence des prestations de la

mutuelle

6

III.4 Résultats de l'analyse

économétrique

6

III.4.1 Validation économique des

coefficients

6

III.4.2 Analyse des effets marginaux

6

CHAPITRE IV : ESSAI

D'ELABORATION DE STRATEGIE

6

IV.1 Analyse SWAT de la MUNASEB

6

IV.1.1 Les forces

6

IV.1.2 Les faiblesses

6

IV.1.3 Les opportunités

6

IV.1.4 Les menaces de l'environnement

universitaire

6

IV.2 Essai d'élaboration de

stratégie

6

IV.2.1 La stratégie sur le court

terme

6

IV.2.2 Les actions à mener dans le

moyen terme

6

IV.2.3 La stratégie sur le long

terme

6

IV.3 Difficultés et limites de

l'étude

6

IV.3.1 Difficultés et contraintes

rencontrées

6

IV.3.2 Limite de l'étude

6

CONCLUSION..............

6

REFERENCES BIBLIOGRAPHIQUES

6

ANNEXE

A................

VI

LISTE DES TABLEAUX

![]()

Tableau 1: Evolution des

taux d'adhésions et des taux de pénétration au Burkina

6

Tableau 2: Evolution des

adhésions

6

Tableau 3: Distribution de

fréquence de SEXE

6

Tableau 4: Distribution des

fréquences du niveau d'étude

6

Tableau 5: Analyse

descriptive du revenu moyen et de la dépense moyenne

6

Tableau 6: Distribution des

fréquences de l'accessibilité financière

6

Tableau 7:

Paramètres estimés du modèle logit

6

Tableau 8: Les effets

marginaux

6

LISTE DES

FIGURES

![]()

Figure 1: Evolution des

adhésions à la MUNASEB

6

Figure 2: Paiement direct

des soins par la mutuelle (tiers payant)

6

Figure 3: Paiement direct

des soins par le membre

6

Figure 4: Modèle

empirique de la performance de la mutuelle de santé

6

Figure 5: Processus du

comportement du consommateur

6

Figure 6: Diagramme en

barre du lieu de résidence

6

Figure 7: Diagramme en

barre des sources de revenu

6

Figure 8: Histogramme du

canal informationnel

6

Figure 9:

Répartition des opinions sur la disponibilité des

médicaments selon les non adhérents

6

Figure 10:

Répartition des opinions sur la disponibilité des

médicaments selon les

adhérents...................................................................................................

6

LISTE DES

ABREVIATIONS

![]()

|

ANEB

|

: Association Nationale des Etudiants burkinabés

|

|

BIT

|

: Bureau International du Travail

|

|

BIT/STEP

|

: Bureau International du Travail/Stratégies et Techniques

contre l'Exclusion sociale et la Pauvreté

|

|

CARFO

|

: Caisse de Retraite des Fonctionnaires

|

|

CENOU

|

: Centre National des OEuvres Universitaires

|

|

CHU

|

: Centre Hospitalier Universitaire

|

|

CHUSS

|

: Centre Hospitalier Universitaire Sanou Sourou

|

|

CHU-YO

|

: Centre Hospitalier Universitaire-Yalgado Ouédraogo

|

|

CIOSPB

|

: Centre national d'Information, de l'Orientation Scolaire,

Professionnelle et des Bourses

|

|

CNSS

|

: Caisse Nationale de Sécurité Sociale

|

|

CSLP

|

: Cadre Stratégique de Lutte contre la Pauvreté

|

|

FAARF

|

Fonds d'appui aux activités rémunératrices

des femmes

|

|

FONER

|

: Fond National pour l'Education et la Recherche

|

|

CSPS

|

: Centre de Santé et de Promotion Sociale

|

|

GA

|

: Générale des Assurances

|

|

IB

|

: Initiative de Bamako

|

|

MAS

|

: Micro-Assurance Santé

|

|

MEFA

|

: Mouvement des Etudiants du Faso

|

|

MUNASEB

|

: Mutuelle Nationale de Santé des Etudiants du Burkina

Faso

|

|

OST

|

: Office de la Santé des Travailleurs

|

|

PAS

|

: Programme d'Ajustements Structurels

|

|

SIAO

|

: Salon International de l'Artisanat de Ouagadougou

|

|

SONAR

|

: Société Nationale d'Assurance et de

Réassurance

|

|

SSP

|

: Soins de Santé Primaire

|

|

UAB

|

: Union des Assurances du Burkina

|

|

UFR/SEG

|

: Unité de Formation et de Recherche/Sciences Economiques

et de Gestion

|

|

UK

|

: Université de Koudougou

|

|

UNEF

|

: Union Nationale des Etudiants du Faso

|

|

UO

|

: Université de Ouagadougou

|

|

UPB

|

: Université Polytechnique de Bobo-Dioulasso

|

INTRODUCTION

![]()

En ce début de XXI siècle, l'accès aux

soins de santé demeure problématique au sein des

communautés des pays en voie de développement d'Afrique.

Depuis la période des indépendances, plusieurs

jeunes Etats africains ont pratiqué l'Etat providence dans le domaine de

la santé. Cependant, la faiblesse de leurs ressources n'a pas permis de

soutenir cette initiative et a entraîné la

détérioration progressive de la qualité des soins de

santé. Dès lors, l'idée du financement des services de

soins par le recouvrement des coûts des prestations auprès des

malades va faire son apparition au cours des années 80. Les Etats

africains au sud du Sahara vont donc entreprendre une réorganisation

profonde de leurs systèmes de santé avec une forte

décentralisation et une stratégie axée sur les soins de

santé primaire (SSP).

Cette initiative a été officiellement

lancée par l'OMS à Bamako au mois de Septembre

1987 sous l'appellation « initiative de Bamako

(IB) ». Son postulat de base était que le malade serait

prêt à payer une somme raisonnable pour sa santé, à

condition qu'il puisse trouver un service de soins et un personnel de

qualité à sa demande (BIT, 2002). Cependant,

elle n'a pas atteint les objectifs escomptés par ses initiateurs vu le

faible niveau de vie et le bas revenu des populations cibles. Par ailleurs,

elle n'a contribué qu'à renforcer la barrière

financière de l'accès aux soins de santé. En

réaction à ces échecs, vont se développer dans les

pays d'Afrique Sub-saharienne, de nouvelles formes de protections sociales.

Au Burkina Faso, la protection sociale est composée de

deux systèmes: l'un public qui comprend la Caisse Nationale de

Sécurité Sociale (CNSS), la Caisse Autonome de Retraite des

Fonctionnaires (CARFO) et l'Office de la Santé des Travailleurs (OST),

et l'autre privé regroupant les systèmes classiques d'assurance

(UAB, SONAR, GA...). Mais de manière générale, les

systèmes classiques d'assurance privés ne sont pas tous à

la portée de bourse des travailleurs du secteur informel et du monde

rural. Selon Letourmy et Pavi-Letourmy

(2003), « les opérateurs privés

d'assurance ont bâti leur activité pour une clientèle

disposant de revenus satisfaisants et ils ont du mal à l'adapter

à une clientèle à plus faible revenu ».

Ce faisant, la réaction collective de la population en

vue de trouver une solution à un problème individuellement

difficile à résoudre qui est l'accès aux soins de

santé de meilleure qualité va donc favoriser l'émergence

d'une forme solidaire de financement de la santé, en l'occurrence la

Micro Assurance Santé (MAS). La MAS s'adresse aux populations non

couvertes par les systèmes d'assurances santé mise en place par

l'Etat ou proposé par les sociétés privées

d'assurance.

Dans un environnement incertain comme celui de

l'université de Ouagadougou, l'un des problèmes majeurs à

un rendement élevé de travail, surtout au niveau des

étudiants demeure celui de la santé. Le plus souvent, la maladie

est l'événement le plus imprévisible. Les dépenses

qu'elle occasionne ne peuvent être prévues ni quant à leur

montant ni quant à la période où elles seront

nécessaires. Pourtant, la contrainte d'assumer ces dépenses au

moment où la maladie survient est bien réelle.

Depuis quelques années, dans le milieu estudiantin du

Burkina, la prestation sanitaire est donc devenue l'une des revendications

essentielles des étudiants. Face au nombre de plus en plus

élevé d'étudiants chaque année sur le campus, dont

une grande proportion de non boursiers, les problèmes de santé se

sont posés avec de plus en plus d'acuité.

C'est dans la recherche de solutions aux problèmes de

santé des étudiants que suite à la crise universitaire de

1997, la mutuelle nationale des étudiants du Burkina a été

créée. La MUNASEB, organisation sans but lucratif avec pour

objectif fondamental la couverture des risques maladies auxquels font face les

étudiants a été proposée comme alternative à

même de permettre à tout étudiant boursier ou non boursier

de se prémunir contre les difficultés qu'il pourrait rencontrer

pour se soigner. La fonctionnalité de la mutuelle a pris effet à

partir de l'année 2004.

Aujourd'hui, force est de constater que bien qu'ayant l'un des

effectifs de membre le plus élevé au plan national1(*), la MUNASEB ne présente

pas de taux de pénétration intéressant sur l'ensemble des

étudiants inscrits à l'UO. En 2007, elle

comptait environ 982 adhérents sur un effectif universitaire

chiffré à 24872 étudiants, toutes filières

confondues. Soit un taux de pénétration d'environ 3,9%. Ce taux

est en légère hausse par rapport à celui de 2006 qui

était de 3,6% soit 868 adhérents sur 23847 universitaires2(*). Malgré cette hausse

relative, les taux de pénétrations par années, reste

toujours faibles avec moins 4% de l'ensemble des étudiants.

Au regard de ces différents taux, la question que l'on

se pose est de savoir quels sont les facteurs explicatifs de la faible

adhésion des étudiants à la mutuelle et comment parvenir

à améliorer ce niveau d'adhésion ?

Pour répondre à cette interrogation, la

présente étude est entreprise. Et les raisons ayant motivé

le choix de ce thème sont relatives aux difficultés auxquelles

font face la plupart des étudiants pour prendre en charge les

problèmes de santé qui adviennent au cours de l'année

académique. L'intérêt d'une telle étude

réside dans le fait que ses résultats pourraient contribuer

à offrir des voies pour une amélioration du niveau des

adhésions à la mutuelle de santé au fil des années

sur le campus de Ouagadougou et dans les autres universités publiques du

pays.

Objectif

général

L'objectif visé par cette étude est de parvenir

à élaborer une stratégie opérationnelle permettant

l'intégration de la mutuelle de santé dans les habitudes de

consommations des étudiants à partir des déterminants

d'adhésion enregistrés.

Objectifs spécifiques

Pour atteindre cet objectif général, trois

objectifs spécifiques seront réalisés :

Analyser les déterminants d'adhésion des

étudiants à la mutuelle de santé ;

Dégager les forces et les faiblesses, les

opportunités et les menaces de la mutuelle ;

Elaborer une stratégie d'intégration des

étudiants à la MAS.

Ce travail s'articulera autour de quatre chapitres.

Le chapitre I intitulé regard sur les

MAS mettra en évidence dans un premier temps, la

problématique de la faible adhésion à la MAS et la

définition de quelques concepts clés de l'étude. En second

lieu, il présentera la structure dont il est question dans

l'étude (la MUNASEB).

Le chapitre II, ancrage empirique et

théorique sera relatif à la revue de la

littérature, au cadre théorique et aux hypothèses de

l'étude.

Le chapitre III, cadre opératoire et

analyse des données, va porter sur la méthodologie

de l'étude et l'analyse des données récoltées.

Le chapitre IV qui est le dernier, présentera un

essai d'élaboration d'une stratégie.

A la suite de ces chapitres, une conclusion sera

présentée pour faire le bilan de la recherche.

CHAPITRE I : REGARD SUR LA

MICRO-ASSURANCE SANTE

![]()

Dans ce chapitre, il est essentiellement question de la

problématique de la faible adhésion à la MAS, de la

définition de quelques concepts clés et enfin de la

présentation de la MUNASEB.

I.1

Problématique et concepts de la MAS

I.1.1 Problématique de la faible adhésion

à la MAS

Depuis environ une décennie, la MAS fait l'objet de

promotion soutenue, aussi bien par les gouvernements des pays à faible

revenu que par les partenaires au développement. Le BIT

(2002) définit la MAS comme un système regroupant une

diversité d'assurances communautaires (mutuelle de santé

classique, système de prépaiement, caisse de solidarité et

couplage crédit-santé) qui s'adressent aux populations non

couvertes par l'assurance-maladie obligatoire (système public) et qui

n'ont pas accès aux assurances commerciales.

Toute une série d'arguments est donnée pour

justifier la pertinence de la MAS. Sa contribution à

l'amélioration de l'accès aux soins et au financement de la

santé, à l'extension de la protection sociale et à la

lutte contre la pauvreté, ou encore à l'élargissement du

marché de l'assurance est tout à coup mise en avant pour

encourager son développement dans les pays au sud du Sahara.

Selon une étude réalisée au

Sénégal par Fournier et al., (2005) sur

le rôle de l'offre de soins, la MAS constituerait une innovation

prometteuse pour favoriser l'accès aux soins et limiter les

conséquences des dépenses de santé imprévues et

catastrophiques.

L'inventaire des MAS par la

concertation3(*) en

2000 au Burkina, a dénombré 64 expériences relevant de la

MAS et qui se présente par ordre d'importance : la caisse de

solidarité (29.69%), l'initiative couplage crédit-santé

(28,13%), la mutuelle de santé (21,87%) et enfin le système de

prépaiement (20,31%). En 2005, l'inventaire a indiqué 136

expériences dont essentiellement les mutuelles de santé

classiques (59,56%). Suivent ensuite, les caisses de solidarité

(16,91%), les initiatives couplant crédit-santé (13,24%) et enfin

les systèmes de prépaiement (10,29%). Cependant, leur impact

demeure très limité car leur couverture populationnelle est

faible (en général inférieur à 10% en Afrique

subsaharienne). Le bilan quantitatif du nombre de personnes couvertes par la

micro-assurance demeure assez modeste. L'inventaire réalisé par

le site la concertation en 2007 a permis de donner, au plan national,

l'évolution des taux d'adhésion et les taux de

pénétration observés au niveau de la MAS. Le tableau

ci-dessous nous donne une présentation chiffrée des taux

observés.

Tableau 1: Evolution des taux d'adhésions

et des taux de pénétration au Burkina

|

2000

|

2003

|

2004

|

2007

|

|

Nbre de membre

|

4500

|

5268

|

8778

|

22866

|

|

Pop totale (en milliers)

|

11800

|

12495

|

12 600

|

14 017

|

|

Taux d'adhésion

|

0,23

|

0,24

|

0,39

|

1,02

|

|

Taux de pénétration

|

0,53

|

0,67

|

1,12

|

6,21

|

Source : données du site la

concertation (2008)

On note globalement, une croissance des taux d'adhésion

et des taux de pénétration au fil des années sur le

territoire national. Mais, cette évolution est relativement faible vu

l'augmentation soutenue de la population nationale.

La mutuelle soumise à notre étude ne fait pas

exception à cette tendance. En effet, un regard porté sur les

niveaux d'adhésion reflète une évolution très

modérée telle qu'illustrée par la figure suivante :

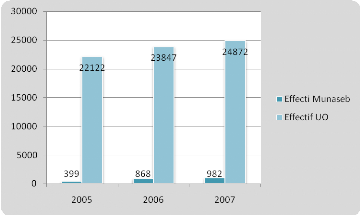

Figure 1: Evolution des adhésions à

la MUNASEB

Source : données MUNASEB et

SAOI, (2008)

L'analyse du graphique ci-après indique de faibles taux

de pénétration de la mutuelle au sein de son public cible de 2005

à 2007. Le taux de pénétration en 2005 était

d'environ 2,7%. En 2006, ce taux est passé à 3,6% (soit une

croissance de 0,9%), contre une augmentation d'environ 7,8% des effectifs sur

le campus. A la fin de l'année 2007, la mutuelle présentait un

taux de pénétration d'environ 3,9% (soit une progression de 0,3%)

contre une croissance de l'effectif universitaire d'environ 4,2%. L'on constate

donc que le niveau des adhésions évolue très faiblement

par rapport aux effectifs sur le campus et en plus cette évolution n'est

pas soutenue. Pourtant, le service de santé et le dépôt

pharmaceutique sont couramment fréquentés par les

étudiants de l'université de Ouagadougou. Pourquoi est-ce que

malgré leur fréquentation du service de soins et du

dépôt et face aux atouts que présente la mutuelle, les

étudiants y adhèrent moins ? la présente étude

s'inscrit dans le cadre de la recherche des facteurs qui influencent

l'adhésion des étudiants à la mutuelle de santé

afin de parvenir à mettre en place des stratégies qui vont

contribuées, dans les années à venir, à

accroître les taux d'adhésion.

I.1.2 Définition de concepts

Pour une meilleure compréhension du sujet de

l'étude, nous avons jugé bon de définir quelques concepts

clés qui sont les suivants :

La mutuelle de santé :

c'est une association à but non lucratif, basée sur les principes

de solidarité et d'entraide entre des personnes physiques qui y

adhèrent de façon libre et volontaire. Elle a pour objectif de

mener des actions de prévoyances dans le domaine de la santé au

moyen des cotisations des membres et à leur profit. Les membres

définissent les objectifs, les modalités d'organisation et les

activités de leur mutuelle et participent à son fonctionnement.

Ils versent des cotisations qui ne sont pas liées à leur risque

personnel de tomber malade. Grâce aux cotisations, la mutuelle garantit

à ses membres le paiement (ou le remboursement) de tout ou partie du

coût de leurs soins de santé. Ceux-ci sont fournis par des

prestataires avec lesquels la mutuelle a conclu, le plus souvent, des accords

portants, entre autres, sur les tarifs et la qualité des

soins, BIT (2002).

Adhérent (d'une

mutuelle) : c'est toute personne qui s'affilie à une

mutuelle et s'engage à en respecter les statuts et le règlement

intérieur et à verser ses cotisations. Il peut ouvrir le droit

aux services de la mutuelle à un certain nombre d'individus

dépendants directement de lui que l'on appelle « personne

à charge ». Ce sont en général son ou sa

conjoint(e) et ses enfants, jusqu'à un certain âge, ses ascendants

au premier degré, etc.

Référence obligatoire ou prestataire

conventionné : la mutuelle pour réduire les

risques de surconsommation impose des prestataires de soins auxquels

l'adhérent doit avoir recourt en cas d'événement

santé. En ces lieux, l'adhérent bénéficie le plus

souvent d'une prise en charge directe des frais de soins et de

médicaments. Dans le cas de la MUNASEB, la référence

obligatoire est le service de santé du CENOU.

Période d'observation ou période

probatoire : elle correspond au temps pendant lequel un

nouvel adhérent paie ses cotisations sans avoir droit aux services de la

mutuelle. Cette période est nécessaire pour éviter que

certaines personnes ne s'affilient uniquement au moment précis où

elles en ont besoin et se retirent en suite (par exemple une adhésion en

prévision d'un accouchement) (BIT/STEP, 2002).

Sensibilisation directe : on

fait allusion ici à une sensibilisation réalisée soit par

un membre de la mutuelle, soit par un médecin de cité

universitaire ou soit par les étudiants promoteurs de la mutuelle.

I.1.3 Typologie de la MAS

La MAS regroupe un ensemble d'initiatives qui sont

présentées ci-dessous4(*) :

· la Caisse de

solidarité limitée habituellement aux travailleurs

d'un service, d'une entreprise ou élargie aux travailleurs oeuvrant dans

le même domaine d'activité. Elle constitue l'une des formes les

plus anciennes de la mutualité dans le domaine de la santé au

Burkina. Sa caractéristique principale réside dans sa logique de

formation. Elle révèle que la caisse n'est qu'une formalisation

de pratiques d'entraide existantes au sein de l'entreprise lorsqu'un agent

rencontre des problèmes sociaux (santé, décès

etc...) sans la mise en oeuvre d'une étude de faisabilité en tant

que telle. De ce fait, les taux de cotisations et l'ampleur des interventions

de la caisse sont déterminés sans un calcul économique :

de façon forfaitaire.

· la Mutuelle de santé

(classique) (voir définition de concepts)

La structure la plus ancienne dans cette catégorie au

Burkina est la Mutuelle Pharmaceutique Sainte Famille de Tounouma. Elle est

née en 1985 à partir d'un besoin fortement ressenti par les

membres d'une communauté paroissiale à savoir celui de se soigner

à moindre coût, une communauté composée à

majorité de personne à revenu modeste (agriculteurs, ouvriers,

petits fonctionnaires et chômeurs).

· le couplage

crédit-santé représentant une forme

d'initiative qui dans le cadre d'un dispositif de microfinance procède

à une affectation aux frais de santé d'une partie du

crédit octroyé ou d'une partie de l'épargne

mobilisée par le membre. Sa différence d'avec la mutuelle de

santé réside dans sa logique de mise en oeuvre et dans la

relation fonctionnelle qu'elle établit entre les activités de

crédit-épargne et celles liées à la santé.

Les Mutuelles de santé fondées sur le couplage

crédit-santé sont initiées à partir des Groupements

Féminins clientes du FAARF et sont autogérées. Elles ont

donc pour public cible les femmes membres du groupement féminin et leurs

enfants de moins de 5 ans.

· le système de

prépaiement est une formule proposé dans les

formations sanitaires (hôpitaux, centres de santé) consistant en

un prépaiement annuel qui garantit à la personne l'accès

aux soins durant l'année. Son adhésion couvre soit les soins

hospitaliers, soit les soins dispensés dans le centre de santé

soit tout ou une partie des deux.5(*)

Toutes ces formes d'assurance communautaire sont retenues par

le BIT comme composant de la micro assurance santé (MAS) en raison du

principe de libre adhésion, d'assurance et de solidarité.

I.2

Présentation de la MUNASEB

Fruit d'un consensus entre le gouvernement et les associations

estudiantines (ANEB, UNEF, MEFA...) et grâce à l'action

déterminante du Médiateur du Faso, la Mutuelle Nationale de

Santé des Etudiants du Burkina (MUNASEB) a été

créée par décret n°99-494/PRES/PM/MESSRS du 30

décembre 1999. Elle constitue une stratégie adaptée au

système de santé universitaire qui permettra, d'une part

d'étendre le bénéfice de la prise en charge

médicale complète à tous les étudiants, et d'autre

part de maîtriser les dépenses de santé, d'améliorer

les prestations fournies et de responsabiliser les bénéficiaires

de la mutuelle. Le gouvernement va poser les premiers jalons de la mise en

place de cette mutuelle et les crédits nécessaires au

démarrage vont être dégagés sur le budget national

2001. Son fonctionnement effectif va démarrer à la rentrée

universitaire 2003-2004.

Par ailleurs, le fonctionnement de la mutuelle de santé

des étudiants burkinabè (MUNASEB) relève de

l'autorité du centre des oeuvres universitaires (CENOU). La mutuelle

bénéficie des subventions de la part de l'Etat pour mener ses

activités.

I.2.1 Objectifs et stratégies de la

mutuelle

· Objectifs

La mutuelle à travers ses objectifs vise :

la gestion d'un régime de santé des

étudiants inscrits dans les universités du Burkina Faso ;

la couverture des risques sanitaires et la répartition

de leurs conséquences ;

la réalisation de toutes études prospectives et

de toutes actions éducatives pour l'amélioration du

système de sécurité sanitaire des étudiants.

· Stratégies

pratiquées

Les stratégies pratiquées par la mutuelle en vue

de l'adhésion des étudiants à la mutuelle sont

principalement :

L'accès pour tous aux soins de santé de

qualité ;

La cotisation annuelle de 5000 FCFA par membre.

I.2.2 Les conditions d'accès

à la mutuelle

Selon les principes de fonctionnement définit par la

MUNASEB, peuvent bénéficier des services de la mutuelle, tout

étudiant non salarié inscrit dans les universités du

Burkina (Université de Ouagadougou, université de Koudougou,

Université polytechnique de Bobo-Dioulasso) et leurs ayants droits. En

ce qui concerne le montant d'adhésion, chaque étudiant doit

débourser une somme annuelle de 5000 FCFA plus 100 FCFA pour l'achat de

la carte de membre ; il doit y joindre deux (02) photos

d'identité.

Une fois l'inscription faite, l'étudiant devra

respecter une période d'observation qui dure un (01) mois.

L'accès aux soins ne sera possible qu'après ce mois

d'observation.

I.2.3 Les prestations disponibles pour les

bénéficiaires

Les soins de santé pris en charge par la mutuelle se

repartissent en plusieurs groupes :

· Consultations

médicales :

- Consultation curative générale ;

- Consultation dentaire ;

- Consultation ophtalmologique ;

- Consultation, autres spécialités ;

- Consultation gynécologique ;

- Consultation prénatale ;

- Consultation post-natale ;

- Education à la santé ;

- Soins infirmiers.

· Hospitalisation ;

· Examens radiologiques et de

laboratoire ;

· Dépôt

pharmaceutique (médicaments de spécialités

et génériques) ;

· Les soins dentaires et

prothèses ;

· La lunetterie ;

· L'accouchement et les consultations

prénatales ;

· Les interventions

chirurgicales ;

· Les frais funéraires.

I.2.4 Mode de prise en charge

pratiqué par la mutuelle

La mutuelle pratique trois (3) modes de prise en charge de

l'adhérent :

- le tiers payant ;

- le paiement direct ;

- le forfait.

· Le tiers payant

Cela consiste pour le patient à s'adresser à un

prestataire conventionné (prestataire de soins agréé par

la mutuelle) muni de sa carte de membre et il bénéficie d'un

ticket modérateur. Il ne paie dans ce cas que 20% de ses frais

d'ordonnance. Voir figure 2 ci-après :

Figure 2: Paiement direct des soins par la

mutuelle (tiers payant)

Membres de la

mutuelle

Mutuelle

Prestataires de

soins

Cotisations

Prestations de soins

Paiements de la quote-part

(Ticket modérateur)

Conventions tarifaires

Paiements

Factures

![]()

Source : Rapport

Général de l'atelier sur la MUNASEB (2001)

Ce mode de prise en charge s'applique lorsque

l'étudiant se fait consulter dans une structure sanitaire partenaire de

la mutuelle (service santé du CENOU, OST ou CHU-Yalgado) ou

achète ses produits au dépôt pharmaceutique du CENOU.

· le paiement direct

Ce mode de paiement résulte du fait que la prestation

souhaitée par le membre n'est pas disponible ni au centre ni chez les

prestataires conventionnés. Le plus souvent, cela est lié au cas

d'urgence. En effet, le patient paie la totalité des charges de soins et

se fait rembourser auprès de sa mutuelle sur présentation des

différentes factures jointes à une demande adressée

à la responsable. Voir figure 3 ci-après :

Figure 3: Paiement direct des soins par le

membre

Membres de la mutuelle

Mutuelle

Prestataires de soins

Cotisations

Prestations de soins

Paiement direct (totalité)

Conventions tarifaires

Remboursement (totalité)

Factures

![]()

Source : Rapport

Général de l'atelier sur la MUNASEB (2001)

Ce mode de paiement s'applique lorsque le patient effectue ses

consultations dans n'importe quel service sanitaire autre que ceux partenaires

de la mutuelle. Dans ce cas, le patient constitue un dossier de remboursement

qu'il dépose auprès de la mutuelle et reçoit le

remboursement des 80% de ses dépenses au bout d'un mois.

· Les forfaits

les forfaits sont appliqués sur :

- les soins dentaires et prothèses ;

- la lunetterie ;

- l'accouchement et les consultations

prénatales ;

- les interventions chirurgicales ;

- les frais funéraires.

I.2.5 Les structures sanitaires

partenaires de la mutuelle

La mutuelle, pour répondre aux besoins de ses membres a

lié des conventions avec certains prestataires sanitaires dans les

villes de Ouagadougou et de Bobo-Dioulasso. Les partenaires sanitaires de la

MUNASEB sont :

· Le service de santé universitaire du CENOU au

sein du campus de Ouagadougou ;

· Le centre Hospitalier Universitaire Yalgado OUEDRAOGO

(CHU-YO) à Ouagadougou ;

· Le centre Hospitalier Universitaire SANOU Souro (CHUSS)

à Bobo-Dioulasso ;

· L'Office de la santé des travailleurs (OST)

à Ouagadougou.

Pour l'instant, elle n'a pas encore de partenaires sanitaires

dans la ville de Koudougou.

I.2.6 Dynamique d'adhésion

Le démarrage des activités de la mutuelle

intervient à la rentrée académique 2003-2004. Elle

couvrait à cette période, les étudiants inscrits à

l'Université de Ouagadougou et ceux de l'Université polytechnique

de Bobo-Dioulasso. Aujourd'hui, cette protection s'est étendue à

l'université de Koudougou (UK) et ceux depuis 2006. L'évolution

chiffrée des adhésions de 2004 à 2007 est

présentée dans le tableau ci-après :

Tableau 2: Evolution

des adhésions

|

2004

|

2005

|

2006

|

2007

|

|

Ouagadougou

|

572

|

599

|

868

|

982

|

|

Bobo-Dioulasso

|

83

|

62

|

86

|

56

|

|

Koudougou

|

Néant*

|

Néant*

|

30

|

46

|

|

Total

|

655

|

661

|

984

|

1084

|

(*) Le fonctionnement de la mutuelle a commencé à

Koudougou en 2006.

Source : données de

base de la mutuelle (2008)

On remarque une forte croissance des effectifs en 2006. Cela

est en partie lié à l'introduction de la mutuelle à l'UK,

mais plus à la croissance constatée au niveau de l'UO (soit 269

de plus que 2005) et au niveau de l'UPB (soit 24 de plus que 2005). On note

une croissance continue au niveau de l'UO mais dans des proportions qui

fluctuent. Par contre, on note une évolution en dent de scie du

coté de l'UPB. L'effectif à l'UK croit de 2006 à 2007

mais, il reste encore tôt pour apprécier sa tendance.

De manière générale, depuis sa mise en

fonctionnement, la MUNASEB a enregistré un effectif croissant

d'étudiant. Toutefois, le taux croissance n'est pas soutenu et est non

proportionnel à l'évolution des effectifs sur le campus.

CHAPITRE II ANCRAGE

EMPIRIQUE ET THEORIQUE

![]()

De nos jours, la plupart des jeunes mutuelles de santé

de la sous-région font face à des difficultés de

décollage. En effet, ces difficultés se situent à

plusieurs niveaux. Quelques études ont été conduites pour

tenter de cerner les causes possibles de cette faible couverture des

systèmes de mutualisation des risques maladie.

II.1 Les déterminants de l'adhésion aux MAS

Les déterminants les plus importants du faible niveau

d'adhésion de la population aux systèmes communautaires de

santé sont en général au nombre de trois,

(Waelkens et Criel, 2004):

- La qualité des soins de santé offerts aux

adhérents d'une mutuelle ;

- La confiance des habitants dans la gestion de

l'organisation ;

- La capacité financière des populations cibles

à payer les cotisations.

· Les effets de la qualité

des soins

La mutuelle de santé doit compter sur une offre de

santé permanente pour faire face aux besoins de sa population cible. En

effet, le niveau de soins de santé dispensé au sein des

prestataires sanitaires partenaires de la mutuelle est très

décisif dans l'attraction des populations. Ces services ne doivent pas

être trop éloignés du domicile ou du lieu de travail des

membres et membres potentiels. Il arrive souvent, que certains centres de

santé ne soient pas considérés par la population, soit

parce qu'elle y est confrontée à des pénuries de

médicaments ou parce que l'accueil n'y est pas toujours convenable

(BIT/STEP, 2002).

L'importance de la qualité des soins est

confirmée par de nombreux témoignages recueillis aussi bien dans

le cadre de certaines expériences de systèmes de mutualisation de

risques réussis, que dans le cadre d'expériences qui se sont

soldées par des échecs (voir encadré ci-après).

Encadré

: L'importance de la qualité des soins

|

La qualité des soins comme

facteur de réussite :

· La qualité des

soins offerts à l'hôpital de Thiès est un facteur essentiel

du développement des mutuelles dans la région et de leur

succès (Jütting et Tine, 2000 ; Massiot, 1998) ;

· Des services de

qualité doivent être disponibles (BIT, 2001) ;

· Peu de membres

s'inscrivent quand les soins ne sont pas de qualité (Brouillet et al.,

1997 ;

Galland et al., 1997) ;

· « Si les soins au

centre de santé sont améliorés, c'est-à-dire des

bon docteurs et de bons produits capables de nous traiter rapidement, sans

doute tout le monde va adhérer à la Mutuelle librement et avec

conviction » [Citation d'un membre, mutuelle de Maliando (Waelkens et

Criel, 2002)].

L'absence de soins de qualité

comme facteur d'échec :

· L'équipe de gestion

du système d'assurance n'a pas réussi à imposer une

qualité suffisante

(McCord, 2000) ;

· « Si on recevait de

bons soins c'est à dire bon accueil, bons produits, et guérison

rapide, je suis prête à adhérer pour l'année 2000.

Si cela n'est pas fait vraiment vous allez bien vouloir m'excuser. »

[Citation d'un membre, mutuelle de Maliando (Waelkens et Criel, 2002)].

|

Source : les

mutuelles de santé en Afrique subsaharienne, Waelkens

et Criel, Mars 2004

Ainsi, la qualité et la disponibilité des soins

sont définies comme des facteurs indispensables pour le fonctionnement

optimal de la mutuelle. Une des solutions pour remédier au

problème d'offre de soins de qualité consiste pour la mutuelle

à offrir elle-même les services qu'elles couvrent dans le cas de

services non complexes.

Toutefois, toutes les mutuelles ne sont pas susceptibles

d'offrir directement des soins à leurs membres. En

général, ce sont celles les mieux gérées qui y

parviennent. Le fait que les mutuelles qui offrent directement des soins

paraissent mieux organisées est compréhensible en ce sens que

dans un contexte d'offre de soins souvent de mauvaise qualité, offrir

directement des soins paraît logique mais, seules les mutuelles les mieux

organisées ont la capacité de le faire. Le respect des

conventions étant également une difficulté souvent

rencontrée par les organismes mutualistes et leurs adhérents,

l'offre directe de soins la résout en partie. Par ailleurs, cela permet

également un meilleur contrôle des coûts. L'offre directe de

soins est donc directement reliée à la satisfaction des

adhérents : la qualité, l'accessibilité et les coûts

sont améliorés d'une façon à laquelle ils sont

sensibles (Founier et al., 2005).

Outre la qualité des services de la mutuelle, quelle

est l'influence des perceptions de la population vis-à-vis de la

mutuelle de santé ?

· Le niveau de confiance

accordé à la mutuelle

Dès les premières années de vie de la

mutuelle, le problème de confiance en son fonctionnement se pose. La

plupart du temps ce problème est lié à la moralité

des gestionnaires de l'organisation et aussi à la capacité, au

dynamisme de cette dernière à atteindre les objectifs qu'elle

s'est fixée. Dans son guide d'introduction aux mutuelles de santé

en Afrique, le Bureau International du Travail (BIT) fait mention du fait que

la population doit avoir confiance dans les initiateurs du projet (BIT,

2002).

Selon Waelkens et al., (2005), les

discussions de groupes tenues dans le cadre de la mutuelle Maliando

(Guinée) mettent en exergue deux dimensions de la confiance : d'une

part, il y a la confiance dans la gestion du système ce qui est fonction

de la compétence et de l'intégrité des gestionnaires ; et

d'autre part la confiance dans la capacité du système à

atteindre ses résultats escomptés. Autant les individus sont

convaincus de l'importance de la mutuelle dans l'accès aux soins de

santé, il n'en demeure pas moins une méfiance manifeste des

intentions et pratiques des gestionnaires. La conception générale

de la population est que les initiateurs ou gestionnaires de la mutuelle

veulent en quelque sorte s'enrichir sur le dos des membres adhérents

bien qu'en réalité, la mutuelle ne fait que survivre.

Au-delà du niveau de confiance accordé par la

population à la mutuelle, quant est-il de leur capacité et

volonté à payer pour les services de la mutuelle ?

· La capacité et la

volonté de payer

Le Burkina Faso, à l'instar des pays de l'Afrique

Subsaharienne, détient un seuil de pauvreté très bas. Les

efforts enregistrés par l'économie ces dernières

années, n'ont pas été suffisants pour faire reculer la

pauvreté. Au contraire, elle s'est accentuée au fil des

années et s'est éloignée du seuil de pauvreté.

Selon trois enquêtes prioritaires menées par l'Institut National

de la Statistique et de le Démographie (INSD) pour le

compte du gouvernement en 1994, en 1998 et en 2004, la pauvreté sur la

base d'un seuil absolu serait estimée à 82672FCFA en 2003 contre

72690FCFA par adulte et par an en 1998, et 41099FCFA en 1995. Entre 2004 et

1998, la proportion des pauvres est passée de 4,3% à 46,4% soit

une aggravation de 1,1 point et comparativement à 1995, elle s'est

accentuée de 2 points6(*).

La mutuelle de santé vise une meilleure

accessibilité des populations aux soins de santé, ce qui devrait

accroître le niveau de recours de la population à la mutuelle pour

se couvrir contre les périodes morbides qui peuvent advenir au cours de

l'année. Malheureusement, ce n'est le cas tant au Burkina que dans bon

nombre de pays d'Afrique à cause du faible niveau de vie des

populations.

Pour Audibert et al.,(2004), le

paiement direct des soins constitue beaucoup souvent un obstacle à

l'utilisation des services de santé pour les plus pauvres; certaines

périodes de l'année (période de soudure) peuvent

constituer un obstacle à l'utilisation des services de santé du

fait d'une non-disponibilité immédiate de ressources

monétaires. Bien que la santé soit une nécessité

pour les populations, le niveau de vie de ces dernières ne leur permet

pas en général, de faire recours aux structures sanitaires

à cause dans la plupart des cas, du faible revenu ou même de la

précarité du revenu. Le dernier recours dans ce cas demeure

l'automédication ou la pratique de la médecine traditionnelle.

La volonté des populations à payer pour un bien

ou un service est le plus souvent liée à la valeur

d'utilité qu'elles accordent à l'utilisation de ce bien ou ce

service.

La figure ci-après nous donne une illustration d'un

modèle de performance des activités de la mutuelle.

Figure 4: Modèle empirique de la

performance de la mutuelle de santé

Donnent plus d'informations à leurs adhérents

Mutuelles mieux organisées et mieux

gérées

Confiance accrue des adhérents

Fidélisation (Adhérents prêts à

cotiser plus) image positive

Taux d'adhésion progresse plus rapidement

Capacité d'offrir directement des soins (coûts et

qualités contrôlées)

Adhérents satisfaits des soins et des coûts

Source :

(adaptée de Fournier et al., 2005)

Interprétation du sens des flèches

pleines

Le fait que les adhérents aient confiance à la

gestion de leur mutuelle et qu'ils soient satisfaits des soins qu'ils

reçoivent augmenterait leur disposition à payer, ce qui aurait

pour conséquence d'améliorer la viabilité

financière de la mutuelle (performance interne) et son taux de

pénétration dans la population (taux de couverture de la

population cible et taux de progression de l'adhésion).

Interprétation du sens des flèches en

pointillées

Les mutuelles qui offrent directement des soins connaissent

une progression plus rapide du taux d'adhésion. Le fait que les

adhérents demeurent plus fidèles à leur mutuelle et que de

nouveaux adhérents rejoignent ces mutuelles en plus grand nombre

reflète la satisfaction des premiers et l'image positive que ces

mutuelles projettent aux seconds.

Selon donc les différents auteurs, les jeunes mutuelles

de santé rencontrent approximativement les mêmes problèmes

surtout lors du démarrage de leurs activités aussi bien en milieu

rural qu'en milieu urbain. Ces problèmes sont plus

généralement liés à la qualité de soins et

de prestations que propose la mutuelle, le niveau de confiance accordé

par la population cible à la mutuelle ou à leurs capacités

et dispositions à payer pour adhérer à la mutuelle de

santé.

II.2 Cadre théorique de la

recherche

En s'affiliant à la mutuelle de santé, le

consommateur bénéficie des services que cette dernière

offre. Toutefois, le choix d'adhérer ou de ne pas adhérer

à la mutuelle répond à certains comportements du

consommateur. Comment et par rapport à quoi se fait le choix de la

consommation d'un bien ou d'un service par le consommateur ?

Le cadre d'analyse sur lequel nous nous appuyons dans le cadre

de cette étude est la théorie du consommateur et la valeur

d'utilité perçue d'un bien ou un service.

II.2.1 La

théorie néoclassique du consommateur

La théorie néoclassique définie un

consommateur rationnel comme tout individu qui maximise sa satisfaction sous la

contrainte de son revenu, toute chose égale par ailleurs.

(Mc.Connell et Brue, 2005). Cette maximisation, il la valorise

à travers le degré l'utilité qu'il tire de la consommation

d'un bien ou un service.

Soit et et  deux biens constituant le panier d'un consommateur (ensemble d'un ou

plusieurs biens), l'utilité qu'il tire de la consommation de ces deux

biens s'écrit : deux biens constituant le panier d'un consommateur (ensemble d'un ou

plusieurs biens), l'utilité qu'il tire de la consommation de ces deux

biens s'écrit :

L'individu va chercher à maximiser son utilité

(utilité totale) sous contrainte de son revenu en effectuant une

allocation de son revenu à l'achat d'une certaine quantité des

deux biens telle que :

où où  est le revenu détenu par l'agent économique et est le revenu détenu par l'agent économique et  et et  respectivement prix du bien respectivement prix du bien  et et  . .

Par ailleurs, le taux marginal de substitution (TMS)7(*) entre les biens  et et  est décroissant, ce qui signifie que pour maintenir son

utilité optimale constante, l'agent doit renoncer par exemple, à

des quantités décroissantes du bien est décroissant, ce qui signifie que pour maintenir son

utilité optimale constante, l'agent doit renoncer par exemple, à

des quantités décroissantes du bien  pour obtenir des accroissements successifs égaux de la

quantité du bien pour obtenir des accroissements successifs égaux de la

quantité du bien  et vice versa (Mc.Connell et Brue, 2005). et vice versa (Mc.Connell et Brue, 2005).

Pour ce faire, l'individu va donc opérer un

raisonnement à la marge pour le choix du bien qui lui procure une

utilité élevée :

Sur le marché de l'assurance, l'individu aura tendance

à rechercher une assurance qui lui offre des services de protection les

plus efficaces et que son revenu peut supporter. En effet, si les services

proposés par un assureur permettent à l'agent économique

d'atteindre un niveau de satisfaction supérieur à celui de sa

situation actuelle, l'agent économique selon la théorie

néoclassique va allouer une partie de son revenu à l'acquisition

de ce service toutes choses égales par ailleurs.

Le modèle de choix du consommateur explique comment les

acheteurs concilient ce qu'ils aimeraient faire, ce qui est décrit par

leurs goûts ou leurs préférences et ce que le marché

leur permet de faire, et ce qui est dictée par leurs revenus et les prix

des différents biens et services (Begg et al.,

2002).

Les préférences du consommateur peuvent aussi

être liées à la valeur d'utilité ou la valeur

économique d'un bien.

II.2.2 Valeur

d'utilité ou la valeur économique perçue par le client

Dans la société, l'information n'est pas

nécessairement information connue de tous. Le disfonctionnement du

marché entraîne parfois une asymétrie d'information entre

les parties en présence. L'asymétrie d'information est une

situation dans laquelle, l'information entre deux agents sur un marché

est imparfaite. Par conséquent, la qualité d'un bien peut parfois

se révéler qu'une fois qu'il a été acquis. Le

consommateur se fonde le plus souvent sur la marque et la réputation du

produit (Shapiro & Varian, 2001).

La marque d'un produit doit être à mesure de

transmettre une image de sérieux, afin d'inciter le consommateur

à surmonter le problème endémique posé par les

biens dont la qualité ne se révèle qu'à l'usage.

Les besoins et les valeurs du consommateur s'expriment dans sa façon de

vivre et d'occuper son temps, c'est-à-dire par un ensemble

d'activités d'intérêts et d'opinions.

Dans un ouvrage de Duhaime et

al.(1996), le choix d'un bien ou service par le consommateur

est défini comme un processus complexe et qui se résume en Cinq

étapes:

Figure 5: Processus du comportement du

consommateur

Déclenchement

Recherche et évaluation

Intention

Décision

Consommation

Un ensemble de

· pensées

· de sentiments

· d'actions

orienté vers un but

![]()

Source :

(adaptée Duhaime et al. , 1996)

Le déclenchement intervient lorsque le consommateur

exprime le besoin d'un bien ou service. Il effectue par la suite des recherches

et procède à une évaluation du produit. C'est à

partir donc cet instant que naissent ses intentions de s'acquérir du

bien. Ainsi sa décision viendra de la conception qu'il a du produit,

conception qui est liée à la dimension sociale, culturelle et

économique que véhicule le produit.

L'acte simple en apparence de choisir un bien (ou un service)

dans le but de le consommer (ou de l'utiliser) implique donc une série

de pensées, de sentiments et d'actions orientés vers l'atteinte

d'un but. Le choix d'acquisition d'un bien ou un service par le consommateur

n'est pas un fait du hasard ; ce choix répond à un arbitrage

opéré en fonction de son revenu, de la valeur d'utilité du

bien et de ses besoins. Toutefois, la connaissance du bien ou du service par le

consommateur contribue à faciliter son choix.

De ce cadre théorique, quelles implications

pouvons-nous tirer pour notre étude sur la mutuelle de

santé ?

A partir de ce cadre théorique, on peut retenir un

certain nombre d'éléments susceptible d'influence le comportement

d'adhésion de l'étudiant à la mutuelle de santé.

L'étudiant pour adhérer à la mutuelle

doit débourser une certain somme d'argent ce qui sous entend que

l'étudiant tient compte de son revenu pour s'affilier.

De plus, le niveau de vulgarisation des activités de la

mutuelle doit être de sorte qu'elle soit connue de tous.

La mutuelle pour donner une bonne image d'elle-même doit

être à mesure d'offrir des services de qualité aux

individus qui aspirent devenir membre.

Ainsi, nous allons retenir comme hypothèses de travail

les hypothèses présentées dans le paragraphe

ci-dessous.

II.3 Hypothèses

En partant de la littérature pour les

déterminants d'adhésion exposés ci-dessus, ainsi que le

cadre théorique retenu, nous faisons les hypothèses

suivantes :

H1 : les caractéristiques socio-économiques

influencent le comportement d'adhésion de l'étudiant à la

mutuelle de santé ;

H2 : le degré d'information que l'étudiant

détient à propos de la mutuelle constitue un signal pour son

choix d'adhésion ;

H3 : la qualité des prestations de la mutuelle est

décisive dans le niveau des adhésions.

Pour la vérification empirique de ces

hypothèses, nous avons adopté une méthodologie qui sera

présentée dans le chapitre suivant.

CHAPITRE III :

CADRE OPERATOIRE ET ANALYSE DES DONNEES

![]()

III.1 Méthodologie de collecte

des données

La démarche de prélèvement de

l'échantillon a porté sur une population mère

composée de l'ensemble des étudiants de l'université de

Ouagadougou. Au cours de l'année 2007, la population était

définie selon les caractéristiques suivantes: environ 30% de

femmes et 70% d'hommes (voir données SAOI annexe A).

Le choix de l'échantillon a consisté à

définir de manière aléatoire, un échantillon

à partir de la population mère tout en tenant compte des ses

caractéristiques. Les éléments ont été

inclus dans l'échantillon sans probabilité connue d'être

choisie.

Nous avons retenu un échantillon de 100

étudiants pour l'enquête. En effet, si l'on devait tenir compte de

la proportion réelle de membre au sein de la population mère, il

nous aurait fallut au moins un échantillon de 770 étudiants. Ce

qui aurait été difficile à enquêter vu le nombre

limité de ressources financières et la contrainte de temps.

Par ailleurs, en appliquant le taux de pénétration

de 3,9% (taux de pénétration) à l'échantillon des

100 étudiants, on aurait obtenu une proportion d'environ quatre

personnes, ce qui n'est nullement significatif.

.

III.1.1 Outils de collecte des

données

Pour la collecte des données nécessaires

à l'analyse pour la vérification des hypothèses

formulées, trois types de méthodes ont été

utilisés :

Le questionnaire

d'enquête : Conçu et élaboré sur

la base de nos hypothèses, il a permis le recueil de données

primaires auprès des éléments de notre

l'échantillon. C'est un questionnaire composé essentiellement de

questions fermées et de quelques questions ouvertes (Voir annexe C).

Les entretiens

réalisés avec le personnel de la mutuelle. Ces entretiens se sont

effectués au fil du travail et ont portés essentiellement sur les

stratégies de sensibilisation et de prise en charge de la mutuelle.

La recherche documentaire :

elle nous a permis de nous imprégner des écrits de divers auteurs

ayant abordés des thèmes semblables à la nôtre.

En plus du questionnaire d'enquête, des entretiens et de

la recherche documentaire dans les différentes bibliothèques, la

recherche sur Internet a également

été mise à profit dans le cadre de cette étude.

III.1.2 Collecte des données

La collecte des données primaires s'est

déroulée de la période allant du 20 mai au 3 juillet et

a concerné 100 étudiants (30 femmes et 70 hommes)

rencontrés sur le campus, dans les restaurants universitaires et dans

les cités universitaires de la ville de Ouagadougou. Les autres

données ont été recueillies au fil de l'avancée de

l'étude, à partir des statistiques de la mutuelle, des

entretiens, de la revue documentaire et des informations sur internet.

A l'issue de l'enquête, nous avons obtenu 73

étudiants non membres contre 27 étudiants membres de la MUNASEB.

III.2 Méthodologie de traitement

et d'analyse des données

III.2.1 Modélisation

Dans le cadre de notre étude, nous allons utiliser le

modèle de régression logit. En effet,

la modélisation logit est une méthode

économétrique utilisée pour modéliser des

comportements individuels consistant à « choisir »

entre deux options et évaluer l'influence de facteurs tels que les

facteurs socio-économiques sur ces comportements.

En ce qui concerne notre analyse, les deux options sont le

choix d'adhésion versus le choix de non

adhésion. Les individus dont nous observons les comportements sont

dotés de caractéristiques socio-économiques, de

connaissances sur la mutuelle et ont des opinions sur les services de la

mutuelle de santé. Pour notre analyse, nous utilisons ainsi les

variables décrivant le profil socio-économique, le degré

d'information et l'opinion sur la qualité des services de la mutuelle de

santé.

Le postulat de base de la modélisation est qu'au moins

un des facteurs influe sur le choix que fait l'étudiant entre l'option

1(adhérer) et l'option 2 (n'adhère pas). On attend donc de ce

modèle essentiellement deux (2) résultats : quels sont les

facteurs qui ont une influence sur le comportement des étudiants ?

Dans quel sens et avec quelle intensité joue tel ou tel

facteur « toutes choses égales par ailleurs »

?

· Spécification du modèle

Sur le plan formel et sans rentrer dans les détails,

les variables retenues dans le modèle sont résumées par la

matrice , et le vecteur des paramètres que l'on doit estimer, mesurant

l'influence de chacun des variables est représenté par , et le vecteur des paramètres que l'on doit estimer, mesurant

l'influence de chacun des variables est représenté par . .

Soit  la probabilité qu'un étudiant choisisse l'option 1

plutôt que l'option 2, le modèle pose que cette probabilité

est une combinaison linéaire des facteurs : la probabilité qu'un étudiant choisisse l'option 1

plutôt que l'option 2, le modèle pose que cette probabilité

est une combinaison linéaire des facteurs :

où où

Dans le cadre de notre modèle, la variable

dépendante du modèle logit  est une variable à deux (2) : est une variable à deux (2) :

l'étudiant adhère à la mutuelle. l'étudiant adhère à la mutuelle.

l'étudiant n'adhère pas à la mutuelle. l'étudiant n'adhère pas à la mutuelle.

Nous modélisons la probabilité qu'un individu

choisisse d'adhérer ( ) plutôt que de ne pas adhérer ( ) plutôt que de ne pas adhérer ( . On a donc : . On a donc :

Où  représente la kième explicative, représente la kième explicative,  est le coefficient à estimer de est le coefficient à estimer de  et et est la constante à estimer. L'estimation du modèle se fait

par le maximum de vraisemblance. est la constante à estimer. L'estimation du modèle se fait

par le maximum de vraisemblance.

En outre, la forte variabilité des variables au sein du

modèle fait que l'analyse des paramètres estimés n'est pas intéressante. Nous aurons dons recours

aux effets marginaux générés à partir du logiciel

économétrique utilisé. estimés n'est pas intéressante. Nous aurons dons recours

aux effets marginaux générés à partir du logiciel

économétrique utilisé.

· Les

effets marginaux

Les effets marginaux donnent les proportions dans lesquelles

chaque variable explicative influence la probabilité que

l'étudiant adhère à la mutuelle. Soit Y la variable

expliquée et X une variable explicative.

Dans le cadre de l'analyse des effets marginaux nous allons

effectuer une analyse de la probabilité de non adhésion à

partir des résultats obtenus.

III.2.2 Spécification des variables de

l'étude

La littérature a permis de recenser plusieurs variables

susceptibles d'expliquer le choix d'adhésion de l'étudiant

à la mutuelle. Ces variables sont reparties en fonction des

hypothèses précédemment formulées.

· La variable expliquée

La variable dépendante de l'étude est

STATUT. C'est une variable dichotomique, dans

l'estimation logit. Le statut prend la valeur 1 si

l'étudiant est adhérent et 0 si non

· Les variables explicatives

Pour ce qui concerne les caractéristiques

socio-économiques, nous avons retenu comme indicateurs

d'analyse :

1. L'âge de l'étudiant

(AGE) : c'est l'âge de l'étudiant, ces valeurs

sont prises en valeurs continues.

2. Lieu de résidence

(LIEUR) : le lieu de résidence de

l'étudiant prend la valeur 1 si l'étudiant est résident de

cité universitaire et 0 si non.

3. Niveau d'étude

(NETU) : le niveau de l'étudiant sur

le campus universitaire, prend la valeur 1 si l'étudiant est au

1er cycle et 0 si non.

4. Niveau de revenu (NREV): on

entend ici par revenu l'argent que reçoit l'étudiant au cours de

l'année pour faire face aux différentes dépenses dans le

cadre de ses études. Cet argent provient soit de la bourse, soit du

Foner, soit du transfert des parents et des petites activités

réalisées par ce dernier. Ces valeurs sont les centres de classe

des intervalles de revenu présent dans le questionnaire.

Les variables explicatives concernant le degré

d'information :

5. Connaissance des prestations

(CPRES) : plus l'étudiant a une

bonne connaissance des prestations et de la gestion de la mutuelle, plus il est

attiré par les services de ladite mutuelle. Cette variable prend dans

l'estimation, la valeur 1 si l'étudiant connaît les prestations

de la mutuelle et 0 si non.

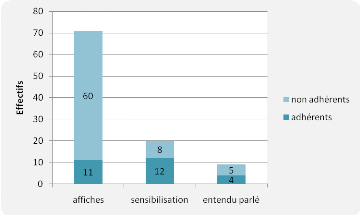

6. Canal informationnel (CINFO):

renvoi ici au canal par lequel l'étudiant a connaissance de l'existence

de la mutuelle. Elle prend la valeur 1 si c'est la sensibilisation directe et 0

si non.

7. Fréquentation de la mutuelle

(FREQM) : la fréquentation de la mutuelle permet

à l'étudiant d'avoir un complément d'information en ce qui

concerne le fonctionnement de la mutuelle. Cette variable prend la valeur 1 si

l'étudiant a déjà fréquenté la mutuelle et 0

si non.

Enfin, les variables concernant la qualité des

prestations offertes par la mutuelle :

8. Qualité des services

(QSERV) : la qualité des services renvoie aux

différentes opinions des étudiants sur les services de la

mutuelle et de ses partenaires prestataires. Cette variable prend la valeur 1

si la qualité est bonne et 0 si non.

9. Accessibilité financière

(ACFIN) : l'accessibilité financière aux

services de soins et à la l'achat des produits au sein du

dépôt. Cette variable prend la valeur 1 si le niveau est bon et 0

si non.

10. Disponibilité des médicaments

(DISPOM) : l'accès aux produits pharmaceutiques est

l'un des services essentiels d'une mutuelle de santé. Elle prend la

valeur 1 si la disponibilité est bonne et 0 si non.

III.2.3 Outils informatiques d'analyse

Pour l'analyse des données primaires recueillies, nous

avons procédé à une analyse statistique et une analyse

économétrique. La construction des graphiques s'est

réalisée sous Excel 2003, la régression

logit s'est faite sous STATA9.0 et quant à la

saisie elle s'est réalisée sous Word 2003.

Cette section nous a permis de

faire la présentation de la méthodologie de travail. Dans la

section suivante, nous allons passer à l'analyse et à

l'interprétation des données récoltées lors de

l'enquête.

III.3 Analyse des

déterminants d'adhésion de l'étudiant

Cette section met exergue l'influence des

caractéristiques socio-économique, du degré d'information

détenu par l'étudiant et enfin la qualité des services sur

le comportement d'adhésion de l'étudiant.

III.3.1 Influence des

caractéristiques socio-économiques de l'étudiant

· Le sexe

L'analyse par sexe des individus (cf. tableau ci-contre) de

l'échantillon a permis de déceler un grand nombre

d'étudiant de sexe féminin au sein des membres adhérents

de la mutuelle de santé contrairement au non membre.

Tableau 3: Distribution de fréquence de

SEXE

|

Fréquence

|

Fréquences (%)

|

|

Non adhérent

Masculin

Féminin

Total

|

59

14

73

|

80,8

19,2

100

|

|

Adhérent

Masculin

Féminin

Total

|

11

16

27

|

40,74

59,26

100

|

Source : données

de l'enquête (juillet 2008)

En effet, 59,26% des individus adhérents

interviewés sont de sexe féminin contre une proportion de 19,2%

au sein des non adhérents. On a noté une grande

prédominance des femmes au sein des adhérents. Les observations

au sein des non adhérents indiquent une forte prédominance des

hommes parmi les non adhérents (80,8%). Les hommes adhèrent moins

à la mutuelle par rapport aux femmes.

· Lieu de résidence

Les étudiants présents sur le campus proviennent

dans la majorité des cas, de divers horizons. Le plus souvent, ces

derniers résident en cité universitaire. Mais, le nombre

limité de place dans les cités universitaires ou l'état du

cadre de vie ne semble pas attirer tout le monde. De ce fait, d'autres ont

recours à des logements qu'ils louent soit seul soit à plusieurs

dans les différents quartiers de la ville. Les fréquences

observées dans chaque lieu de résidence sont

présentées sur la figure 6 ci-après :

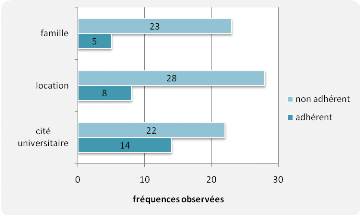

Figure 6: Diagramme en

barre du lieu de résidence

Source :

données de l'enquête (juillet 2008)

On dénombre à la suite de l'analyse du

diagramme, une fréquence de non adhérent plus

élevée (28 étudiants) au niveau des étudiants qui

résident en location. La fréquence la plus élevée

d'adhérent (14 étudiants) a été enregistrée

au sein des cités universitaires. En effet, il arrive souvent que la

mutuelle organise des activités récréatives au sein des

cités universitaires.

Ainsi, les étudiants résidants des cités

ont la possibilité d'échanger avec les éléments de

la MUNSAEB pendant ces occasions. En plus de cela, certains promoteurs de la

mutuelle résident en cité et le plus souvent, ils entreprennent

des séances de sensibilisations de porte à porte afin de

bénéficier d'un pourcentage qui leur est versé à

chaque fois qu'ils amènent un étudiant à s'inscrire

à travers leur sensibilisation. A cela, s'ajoute les prestations des

médecins de cité qui le plus souvent conseillent aux

étudiants de s'affilier à la mutuelle.

Par contre, lorsque l'on considère l'étudiant

résidant en location, le plus souvent il se trouve isolé des

membres de la mutuelle et n'a pas l'avantage de bénéficier de ce

type de sensibilisation qu'une fois sur le site du campus. Le fait pour

l'étudiant de loger dans une zone où il n'a pas la

possibilité de côtoyer beaucoup d'autres étudiants surtout

ceux membres de la mutuelle de santé, ne favorise pas l'acquisition

d'information et de témoignage sur le fonctionnement de la mutuelle.

Cela entraîne inévitablement des craintes et une méfiance

de l'étudiant envers la mutuelle.

Dans certains cas, ce dernier se réfère aux

opinions d'un proche membre de la mutuelle ou aux expériences

vécues par un membre, mais détenant plus d'information que lui

sur le fonctionnement de la mutuelle.

Par ailleurs, on note aussi une fréquence

élevée de non adhérent (23 contre 3 adhérents, soit

82%) du coté des étudiants qui résident en famille. En

général, l'individu en famille bénéficie d'une

prise en charge automatique du fait de la fonction de ses parents qui le plus

souvent sont couverts par d'autres systèmes d'assurance santé.

· Niveau d'étude

L'individu en intégrant le milieu universitaire dispose

déjà d'une connaissance de base solide. Autrement dit, le

problème d'ignorance de la nécessité de se couvrir contre

les risques imprévus n'est pas un phénomène méconnu

de ce dernier. La plupart ont, au moins une fois, entendu parler de la mutuelle

de santé, que ce soit sur le campus ou dans la vie courante. Même

si dans des cas isolés, certains ont avancé ne pas savoir de quoi

est-ce qu'il s'agissait. Les fréquences observées au niveau de

chaque cycle universitaire parmi les éléments de notre

échantillon sont présentées dans le tableau 4.

Tableau 4:

Distribution des fréquences du niveau d'étude

|

Fréquence

|

Fréquence (%)

|

|

Non adhérent

1er cycle

2ème cycle

3ème cycle

Total

|

52

18

1

73

|

71,23

24,66

4,11

100

|

|

Adhérent

1er cycle

2ème cycle

3ème cycle

Total

|

18

9

0

27

|

66,67

33,33

0

100

|

Source : donnée

de l'enquête (juillet 2008)

Des fréquences d'adhésions plus

élevées ont été enregistrées au niveau des

étudiants inscrits au premier cycle universitaire c'est-à-dire de

la 1ère année à la 2ème

année. De plus, ces fréquences tendent à baisser au fil

des cycles universitaires. En effet, on dénombre dans notre

échantillon 71,23% de membres inscrits au premier cycle contre 66,67% au

second cycle. Parmi nos enquêtés, aucun étudiant du

troisième cycle enregistré n'était membre de la mutuelle

de santé. L'étudiant de troisième cycle en question

était un étudiant en médecine. Au delà de ce

dernier, nous n'avons pas eu la chance d'enquêter d'autres

étudiants du troisième cycle pour espérer mieux analyser

la cause de leur non adhésion.

Contrairement aux adhésions, on a constaté la

croissance de la non adhésion au fur à mesure que

l'étudiant avance dans ses études. Il se pourrait donc que le

niveau de non adhésion croit avec le niveau d'étude. A ce titre,

quelques étudiants ont affirmé qu'ils tombaient rarement malade

au cours de l'année, ils considèrent de ce fait, cette rubrique

de dépense comme non prioritaire. Aussi, la perception qu'ils ont est

que « ce serait un gâchis que de s'inscrire à la

mutuelle et n'être pas tombé malade au cours de

l'année ».

· Niveau de revenu

Pour ce qui a trait au revenu de l'étudiant, la figure

ci-dessous présente les différentes sources de revenu

enregistrées lors de l'enquête.

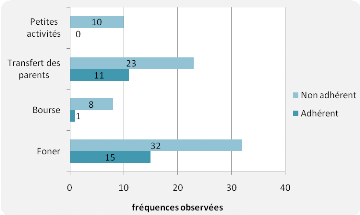

Figure 7: Diagramme en

barre des sources de revenu

Source :

données de l'enquête (juillet 2008)

D'après la figure 7, les fréquences les plus

élevées sont observées au niveau de la modalité

« Foner » aussi bien chez les adhérents que

chez les non adhérents. Celles-ci sont liées au fait qu'un grand

nombre d'étudiant bénéficie de l'aide Foner dès

leur première année à l'université. Concernant la

modalité « Bourse », on y note une fréquence

quasi nulle. La faible adhésion des boursiers est en partie due à

la prise en charge dont ils bénéficient du fait de leur statut de

boursier. Par ailleurs, deux des boursiers ont souligné ne pas

être informés qu'ils avaient la possibilité de souscrire

à une couverture complémentaire.

La fréquence d'adhésion du coté de la

modalité « Transfert des parents » (11

étudiants contre 23) n'est toutefois pas négligeable. Les

étudiants, le plus souvent loin de leur famille préfèrent

se couvrir par précaution, contrairement à ceux ayant de la

famille à coté. L'enquête a révélé que

63% des non adhérents ne payaient pas entièrement ou presque pas

leurs frais de soins en cas de maladie. Ils étaient soutenus soit par

leurs familles, soit par un proche.

Pour ce qui est de l'absence d'adhésion

constaté auprès des étudiants ayant pour source principale

de revenu les petites activités, elle est expliquée par le

caractère ponctuel des ces activités dans bon nombre de cas. A

cela s'ajoute, le faible niveau de ce revenu qui doit servir à l'achat

des tickets de restaurations, au paiement de loyer, et au transport pour se

rendre aux activités académiques. Ce faisant, toute tentative

d'épargne dans le but de se couvrir en cas d'épisode de maladie

s'avère difficile.

L'analyse du niveau de revenu a permis de dresser le tableau

suivant :

Tableau 5: Analyse

descriptive du revenu moyen et de la dépense moyenne

|

Minimum

|

Maximum

|

Moyenne

|

Ecart type

|

Coefficient de

variation

|

|

Revenu

moyen

|

125000

|

450000

|

231506,85

|

99130,543

|

0,4281970

|

|

125000

|

450000

|

247222,22

|

119762,050

|

0,4844308

|

Note : les chiffres en italique concernent les

adhérents

Source :

données de l'enquête (juillet 2008)