IV.3.4) Test de détection de

multicollinéarité

IV.3.4.1) Test de Klein

Ce test est fondé sur la comparaison du coefficient de

détermination R2y calculé sur le modèle

à k variables:

Y= A0 +A1X1

+A2X2 +............+AnXn +

åt

Et les coefficients de corrélation simple r2

xiyj entre les variables explicatives pour i?j.

Si R2y < r2

xiyj, il y a présomption de

multicollinéarité.

Tableau XII

Vue des corrélations partielles

|

TPIB

|

CG

|

IG

|

BC

|

DBE

|

|

TPIB

|

1.000000

|

-0.242039

|

0.267043

|

0.238947

|

0.468560

|

|

CG

|

-0.242039

|

1.000000

|

0.144508

|

-0.952151

|

-0.725593

|

|

IG

|

0.267043

|

0.144508

|

1.000000

|

0.018345

|

-0.006534

|

|

BC

|

0.238947

|

-0.952151

|

0.018345

|

1.000000

|

0.690852

|

|

DBE

|

0.468560

|

-0.725593

|

-0.006534

|

0.690852

|

1.000000

|

Source : Calculs effectués sur les

données à partir du logiciel E-Views 5.

La lecture des données de la fig.5 permet de faire une

comparaison entre les coefficients partiels et R2y de la

fig.1. La valeur de R2y étant supérieur

dans chaque cas, cela implique qu'il n'y a pas de présomption de

multicollinéarité.

IV.3.4.2) Test de Farrar et Glauber

Ce test comporte deux étapes :

· La première étape consiste à

calculer le déterminant (D) de la matrice des coefficients de

corrélation entre les variables explicatives.

· La deuxième étape consiste à

effectuer un test du ÷2, en posant les hypothèses suivantes:

H0: D = 1 (les séries sont orthogonales)

H1: D < 1 (les séries sont

dépendantes)

Se servant de l'annexe IV, on trouve D = 0.070211721 <1,

l'hypothèse H1 est acceptée, dans ce cas, il n'y a pas de

problème de multicollinéarité. La valeur empirique du

*Õ2 calculée à partir de l'échantillon

est égale à :

*Õ2 =

-[n-1-1/6(2K+5)]*lnD

Où n est la taille de l'échantillon, K le nombre

de variables explicatives (terme constant inclus, K=k+1) et Ln le logarithme

népérien.

· Si * Õ 2

= Õ 2 lu dans la table

à ½ K(K-1) degrés de liberté et au seuil á

choisi, alors l'hypothèse H0 est rejetée. Il y a donc

présomption de multicollinéarité.

· Si* Õ 2 <

Õ 2, alors nous acceptons l'hypothèse

d'orthogonalité.

En remplaçant les lettres par leur valeur on

obtient :

*Õ2 = -[30-1-1/6(2(5+1)

+5)]*ln0.070211721

*Õ2 = 88.21

Après calcul, le *Õ 2 est

égal à 88.21 et lorsque v > 30,on

peut admettre que la quantitév2x2 -v2v -1 suit la

normale centrée réduite(annexe v).

IV.3.5) Test de Normalité des

erreurs

Pour calculer les intervalles de confiance

prévisionnels et aussi pour calculer les tests de

Student sur les paramètres, il convient de

vérifier la normalité des erreurs. Le test de

Jarque et Bera (1984), fondé sur la

notion de Skewness (asymétrie) et de

Kurtosis (aplatissement), permet de vérifier la

normalité d'une distribution statistique.

IV.3.5.1) Tests de Skewness et du Kurtosis

Soit uk =1/n Ó(xi -m)k

le moment centré d'ordre k,le coefficient de Skewness

(â1½) est égal à :

â1½ = u3 /

u23/2 et le coefficient de

Kurtosis : â2 = u3 /

u4. Si la distribution est normale et le nombre d'observations grand

(n> 30) :

â1½ >N(0 ;?6/n) et

â2 ? (3, v24/n)

On construit alors les statistiques :

v1=/â1½ - 0 /

/v6/n et v2 =/â2 -3 //v24/n que l'on compare

à 1.96 (valeur de la loi normale au seuil de 5%).

Si les hypothèses H0 : v1 =

0 (symétrie) et v2 = 0 (aplatissement normal) sont

vérifiées, alors v1 = 1.96 et v2 =

1.96 ; dans le cas contraire l'hypothèse de normalité est

rejetée.

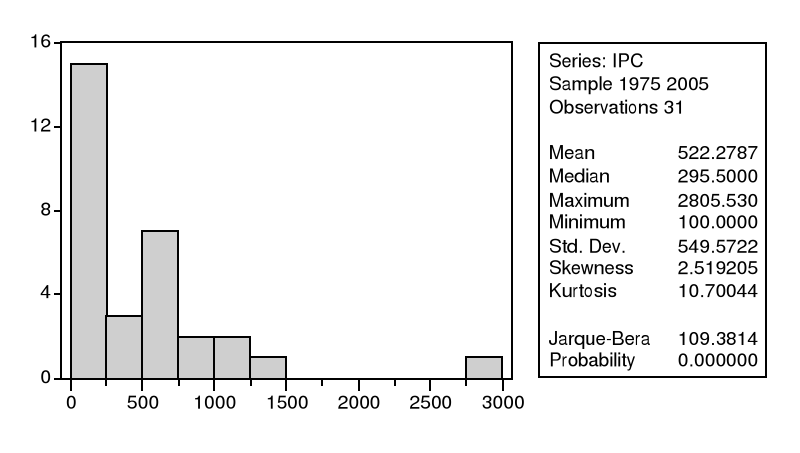

IV.3.5.2) Test de Jarque et Bera

Il s'agit d'un test qui synthétise les résultats

précédents ; si â1½ et

â2 obéissent à des lois normales alors la

quantité s : s =n/6 * â1 + n/24*(

â2 -3) suit un x 2 à deux degrés de

liberté.

Donc, si s >

Õ21-á (2)

on rejette l'hypothèse H0 de

normalité des résidus au seuil á.

Donc, les tests effectués dans ce cas confirme

l'hypothèse de normalité à partir des valeurs

trouvées de v1 = 2.51 et v2 =10.7 que l'on compare

à 1.96 et constaté également par la statistique de

Jarque-Bera. Voir le schéma I, ci-dessous :

fig I : Test de Normalité

des erreurs

|