|

![]()

![]()

![]()

![]()

![]()

![]()

Risque de crédit ou de

contrepartie

Risque de marché

Risque de liquidité

Risque structurels

Risque opérationnels

Les risques bancaires

![]()

![]() Introduction générale Introduction générale

En juillet 2007, une crise financière d'une ampleur

insoupçonnée s'est déclenchée partout dans le

monde. Cette dernière est liée à la crise des

marchés immobiliers américains et plus précisément

à la subprime. D'où la crise financière a commencé

par la mise en place de tous le système de subprime. Un subprime est un

crédit à risque que les banques offrent à des emprunteurs

qui ne présentent pas les garanties suffisantes. En effet, il est

considéré comme l'un des principaux risques bancaire.

De ce fait, nous nous proposons, dans ce mémoire

d'étudier le risque de crédit qui est à l'origine de crise

des subprimes. D'après Joel Bessis (1995) dans son ouvrage

« gestion de risque et gestion actif-passif des banques »,

le risque de crédit est : « le risque de perte

consécutive au défaut d'un emprunteur face à ces

obligations ». D'où, le risque de crédit constitue le

risque fondamental de toutes activités bancaires. Il est le premier

risque auquel la banque peut être confrontée. Celui-ci

résulte de la combinaison de trois facteurs : risque de

contrepartie, risque d'exposition et risque de récupération.

Ainsi, notre problématique est la suivante :

l'étude de passage d'un simple risque de crédit bancaire à

une crise financière mondiale. En outre, nous nous examinons l'impact

de celle-ci sur les différents secteurs bancaire, boursier et

économique de l'Amérique, l'Europe, les pays asiatiques et

l'Afrique en axant notre analyse sur le cas de la Tunisie.

Pour se faire, nous articulons notre mémoire comme

suit ;

Premièrement, une partie théorique

composée de deux chapitres. Au niveau du premier nous nous

intéressons au risque de crédit comme étant le principal

risque bancaire et dans une deuxième partie, nous nous présentons

les réformes des accords Bâle comme une solution proposée

la crise financière 2008.

Deuxièmement, la partie empirique de ce mémoire

sera consacrée à faire une étude comparative de l'impact

de la crise financière 2008 sur les différentes zones

énoncés précédemment.

![]()

Chapitre 1

Le risque de

crédit :

Principale risque bancaire

Introduction :

L'environnement bancaire est devenu très instable et

très vulnérable face aux différentes fluctuations de la

sphère monétaire. Face à ces différentes

perturbations les banques sont de plus en plus menacées par une

diversité de risques nuisant à son activité et à sa

position sur le marché financier.

Nous nous proposons dans ce premier chapitre, de

définir dans une première section les risques bancaires, et dans

la deuxième section, le risque de crédit bancaire.

Section I : les risques bancaires

« Le risque désigne un danger bien

identifié, associé à l'occurrence à un

événement ou une série d'événements,

parfaitement descriptibles, dont on ne sait pas s'ils se produiront mais dont

on sait qu'ils sont susceptibles de se produire dans une situation

exposante »1(*).

Le risque est lié à la survenance d'un

événement que l'on ne peut prévoir qui a des

conséquences importantes sur le bilan de la banque. Il faut donc

distinguer le caractère aléatoire et imprévisible (qui est

l'origine du risque) de l'enjeu (conséquence finale).

1.1/ Les principaux risques bancaires :

On peut classer les différents risques bancaires de la

façon suivante :

Figure1.1 : Les Principaux risques

bancaires

1.1.1/ Le risque de crédit ou de

contrepartie :

C'est le risque de perte dû à

l'incapacité des clients, souverains et autres contreparties de la

banque, de faire face à leurs obligations financières (incluant

le risque de pays).cette sous section sera traité en détail dans

la deuxième partie de ce chapitre.

1.1.2/ Le risque de marché :

C'est le risque de perte due aux changements dans les prix et

taux de marché (taux d'intérêt sans risque), les

corrélations entre eux et leurs niveaux de volatilité.

Les risques de marchés se mesurent à partir de

l'instabilité des paramètres de marché : les taux

d'intérêts, les indices boursiers, les taux de change.....Cette

instabilité est mesurée par la

« volatilité » qui est un indicateur très

utilisé du risque.

1.1.3/ Le risque de

liquidité :

C'est le risque pour le Groupe de ne pouvoir faire face

à ses engagements suivant leur échéance. Autrement dit

C'est un risque majeur puisque une situation d'illiquidité extrême

entraîne la faillite d'un établissement.

Une banque peut souffrir d'illiquidité suite

à :

ü des pertes importantes qui résultent de

défaillances des contreparties ;

ü l'évolution des marchés ;

ü des retraits massifs de fonds inattendus....

1.1.4/ Les risques structurels :

C'est le risque de pertes ou de dépréciations

résiduelles sur les postes du bilan en cas de mouvement des taux

d'intérêt ou des taux de change. Ainsi on peut

définir :

1.1.4.1/ Le risque de change :

Par définition le risque de change peut se

définir comme : «Un risque associé aux

opérations effectuées en devises étrangères2(*)».

1.1.4.2/ Le risque de taux

d'intérêt :

Par définition le risque de taux d'intérêt

est : «Le risque de perte lié à une évolution

défavorable des taux d'intérêt3(*)».

1.1.5/ Le risque

opérationnel :

Pour le comité de Bâle peut se définir

comme : «Risque de pertes directes ou indirectes d'une

inadéquation ou d'une défaillance attribuable à des

procédures, personnels, systèmes internes ou

événements extérieurs4(*) ».

1.2/ Les risques bancaires de nature

« qualitative » :

Ces risques ne sont qu'en partie traités dans la

réglementation, règlement sur le contrôle interne, et sont

relatif à des aspects intangibles tels que la qualité de

contrepartie, la réputation ou l'image d'un établissement de

crédit et les questions juridiques.

Figure 1.2 : Les risques bancaires de nature

qualitative

1.2.1/ Les risques de signature :

Ces risques, désignés aussi par les risques

stratégique et commercial, peuvent être définis comme le

risque que le débiteur n'honore pas tous ses engagements et sont dus au

mauvais choix de partenaires ou à une inadaptation des canaux, des

produits et services.

1.2.2/ Les risques d'atteinte à la

réputation :

Ils consistent à donner à l'opinion publique une

image assez négative, qui conduit à perdre des sources de

financement ou clients essentiels.

1.2.3/ Les risques juridiques :

Les risques juridiques sont des risques qui découlent

de la violation ou du non-respect des lois, règles, règlements ou

pratiques prescrites, mais aussi du fait que les droits et obligations

juridiques des parties à une transaction sont mal définis. Comme

les banques peuvent être exposées à des risques juridiques

en ce qui concerne la divulgation d'informations sur leur clientèle et

la protection de la vie privée. Des clients mal informés de leurs

droits et obligations peuvent engager une action en justice.

1.3/ Les autres risques bancaire:

Deux risques sont regroupés dans les autres risques

bancaires :

1.3.1/Les risques d'ordre technique ou

technologique :

Ces risques font l'objet de recommandations-livres blancs sur

la sécurité de l'information, sur les conséquences

prudentielles d'Internet : tels les risques associés aux

systèmes d'information, de gestion et aux procédures.

1.3.2/Le risque pays et le risque de transfert :

Ils représentent l'éventualité pour une

économie qu'apparaissent des états dans lesquels les

réponses des agents aux risques qu'ils perçoivent les

amènent à élever l'insécurité

générale.

1.3.2.1/ Le risque de transfert :

Ce sont les mesures d'un gouvernement ou d'une banque centrale

sur le marché des changes qui empêchent l'acheteur de

procéder au paiement.

1.3.2.2/ Le risque pays :

Au sens strict c'est la probabilité qu'un pays assurera

le service de sa dette extérieure. Certains pays peuvent

présenter des vulnérabilités par rapport aux

investissements internationaux.

Section II : Le risque de crédit bancaire

ou de contrepartie

Face a un paysage financier en perpétuel changement

profondément marqué par une multitude d'événements

majeur, le risque de crédit n'a cessé d'augmenter ces

dernières années. Le secteur bancaire de part de ces fonctions

d'intermédiation et de gestion d'actif a été l'un des

premier à être toucher par ce fléau.

Dans ce contexte, nous définissons dans cette

deuxième section le risque de crédit bancaire, ainsi que ses

différentes composantes.

2.1/ Définition du risque de

crédit bancaire:

« Le risque de crédit, ou le risque de

contrepartie, ou encore de signature est le risque de défaillance d'une

contrepartie, particulier, entreprises, établissement financier, aux

pays, avec laquelle la banque est engagée »5(*).

Le risque de crédit constitue le risque fondamental de

toute activité bancaire .Il est le premier des risques aux quels la

banque peut se confronter. Il est appelé aussi « le risque de

contrepartie » qui désigne le risque de défaut des

clients c'est-à-dire « le risque de perte consécutive

au défaut d'un emprunteur face à ses

obligations »6(*).

Le banquier doit faire face au risque de non-remboursement de

la part de certains emprunteurs. Lorsque la banque octroie du crédit,

elle pose un acte de confiance vis-à-vis du débiteur. Faire

crédit, c'est essentiellement faire confiance: la banque croit au

remboursement ultérieur, mais il n'y a jamais de certitude absolue que

le débiteur remboursera bien dans les délais convenus.

D'où, le risque de crédit, c'est le risque

d'insolvabilité du débiteur : La banque doit donc bien

examiner la

solvabilité de

son client. Une personne est considérée comme solvable lorsque la

banque peut conclure du dossier introduit que cette personne pourra respecter

ses obligations. Cela signifie que le bénéficiaire du

crédit sera capable de rembourser les sommes d'argent empruntées

ainsi que les intérêts, tout ceci bien sûr aux conditions

reprises dans le contrat de crédit.

Une évaluation correcte du risque de crédit

exige une connaissance approfondie des entreprises et des hommes qui les

dirigent ainsi que de l'environnement économique.

2.2/ Les différents type de risque de

crédit bancaire :

Le risque de crédit bancaire est la résultante

de la combinaison de trois facteurs :

ü le risque de Contrepartie ;

ü le risque d'Exposition ;

ü le risque de Récupération.

D'où le modèle est

appelé : « modèle CER »

Figure 1.3 : Les différents

risques de crédit bancaires

2.2.1/ Le risque de contrepartie :

Le risque de contrepartie est caractérisé par la

probabilité de défaillance du client relative principalement

à deux facteurs qui sont la qualité du débiteur (classe de

risque ou notation) et la maturité du crédit.

2.2.2/ Le risque d'exposition :

Le risque d'exposition est l'évaluation du montant des

engagements au jour de la défaillance. Ce montant dépend du type

d'engagement accordé (facilité de caisse, prêt moyen

à terme, caution, opérations de marché, ...), du niveau

confirmé ou non, de la durée de l'engagement et de sa forme

d'amortissement (linéaire, dégressif,...).

2.2.3/ Le risque de

récupération :

Le risque de récupération est, la valeur

attendue de la réalisation des garanties (sûretés

réelles et personnelles) et de la liquidation des actifs non

gagée de la contrepartie.

La valorisation des garanties détenues vient en

déduction de l'exposition. Elle est fonction de la valeur initiale du

bien, du caractère nécessaire ou non pour la poursuite de

l'activité, de sa durée de vie, du marché d'occasion et de

la décote en cas de vente forcée.

Section III : Les instruments de réductions

du risque de crédit bancaire

Pour réduire le risque de crédit bancaire, nous

pouvons agir sur les trois facteurs suivant :

Figure1.4 : Les facteurs permettant la

réduction du risque de crédit bancaires

3.1/ Les garanties exigées par la banque :

Pour être sûre de récupérer les

sommes prêtées, les banquiers s'entoure du maximum des garanties.

Les garanties en contrepartie du prêt octroyé permettent au

prêteur de disposer d'un moyen juridique de se prémunir contre le

risque d'insolvabilité de l'emprunteur.

Il en existe de plusieurs sortes dont les deux principales

sont: l'hypothèque et le cautionnement mutuelle .Or l'hypothèque

reste la garantie la plus répandue et également la plus

chère.

3.1.1/ L'hypothèque :

Elle permet à la banque, en cas de défaillance

de la part de l'emprunteur, de faire saisir le logement pour le vendre aux

enchères judiciaires et récupérer ainsi les sommes restant

dues. Elle se décline sous deux formes :

ü L'hypothèque conventionnelle : C'est par

exemple le faite d'emprunter pour la construction d'une maison individuelle.

ü Le privilège du prêteur de deniers ou

PPD : Cette formule est choisie lorsqu'il s'agit d'un crédit

entièrement versé le jour de la vente pour l'achat d'un bien

ancien.

3.1.2/ Le cautionnement mutuelle :

De plus en plus d'établissements bancaires acceptent la

caution d'un organisme spécialisé appelé «

société de cautionnement mutuel ».Certains banquiers

s'obstinent encore à refuser cette forme de cautionnement.

Le fonctionnement de ces sociétés repose sur le

principe dit de la mutualisation des risques : chaque emprunteur participe

à un fonds de garantie destiné à se substituer à

titre temporaire ou définitif aux emprunteurs défaillants.

Le cautionnement mutuel est la plupart du temps

financièrement plus avantageux qu'une hypothèque. Et elle est

évidemment très intéressante pour des crédits de

très courte durée, car l'emprunteur rentre vite dans ses

fonds.

3.2/ La titrisation :

La titrisation est communément définie comme

étant l'opération qui consiste à transformer une

créance (ou un actif illiquide) en titres.

Pour les banques, soumises à un contrôle des

risques par leur contrôleur, la titrisation, utilisée comme outil

de transfert des risques, est donc particulièrement importante.

Les avantages que peuvent recueillir les banque en titriant

ces crédit :

ü Liquéfaction d'actifs non liquides :

transformation immédiate des actifs non liquides en

liquidités.

ü Transfert des risques : le risque de perte sur le

portefeuille est passé chez les investisseurs.

ü Accès à une nouvelle source de

financement.

ü Remaniement du Bilan : le Cédant diversifie ses

sources de financement sans augmenter ses encours ni diluer ses actionnaires.

Ses besoins en fonds propres diminuent.

3.3/ L'adossement :

L'adossement consiste à donner en garantie d'un

crédit immobilier, le nantissement d'un placement bancaire qui permettra

d'assurer le remboursement du capital, à terme, en cas de remboursement

in fine.

L'adossement s'utilise, entre autres, comme un terme financier

: il consiste à remettre une garantie à terme pour mieux

certifier le remboursement du principal en cas d'emprunt par exemple.

Conclusion :

Les banques sont les établissements financiers qui

collectent des dépôts d'argent puis les utilisent sous forme

d'investissements ou de crédits accordés aux entreprises et aux

ménages. Elles peuvent vivres, mais aussi mourir à cause des

risques qu'elles ont pris dans un environnement économique et financier

qui est devenu de plus en plus une source de risques dangereux.

D'où nécessité de mesurer ces risques

et en particulier celui de crédit bancaire.

![]()

Chapitre 2

Les réformes des accords de

Bâle : une solution pour la crise financière de 2008

Introduction :

Le développement des marchés organisés du

crédit a donné la possibilité aux banques de

réaménager dynamiquement leur portefeuille, et ainsi, d'optimiser

le couple rendement - risque. Pour cela, la construction d'un modèle

interne de pilotage du risque de crédit est nécessaire, tout

comme elle le fut pour le risque de marché. Un tel modèle permet

de déterminer une mesure agrégée du risque de

crédit d'un portefeuille de titres hétérogènes,

ainsi que la contribution marginale de chacun de ses éléments.

Dans ce deuxième chapitre nous avons essayé de

développer trois sections. La première est consacrée au

comité de Bâle et ses premiers accords .Dans la deuxième,

on traite les seconds accords de ce comité. Enfin, dans une

dernière section nous étudions la relation entre les accords de

ce comité et la crise financière.

Section I : Les premiers accords de Comité

de Bâle

Malgré leur ampleur et leurs effets tragiques qui n'ont

jamais cessés de menacer la stabilité de l'environnement

bancaire, ce n'est qu'au début des années quatre-vingt dix que la

gestion des risques est devenue effective. A cette période, les banques

en plus de leur tendance à renforcer leurs fonds propres

conformément aux exigences édictées par le Comité

de Bâle, elles se sont lancées dans le développement de

nouvelles techniques leur permettant de mieux gérer leurs risques,

notamment le risque de crédit devenu la préoccupation majeure des

banques en raison de son danger désastreux .

1.1/ Le Comité de Bâle :

Les grandes lignes de la Comité de Bâle se

présentent comme suit :

1.1.1/ La constitution du Comité de

Bâle :

Le Comité de Bâle ou

Comité de Bâle sur le contrôle bancaire (en

anglais Basel

Committee on Banking Supervision, BCBS) est un forum où sont

traités de manière régulière les sujets relatifs

à la supervision bancaire. Ce Comité a été

crée en 1974 par les gouverneurs des banques centrales du « groupe

des Dix » (G10) 7(*) et

hébergée par la Banque des règlements internationaux

à Bâle (ville en Suisse).

Le Comité se réunit quatre fois par an et se

compose actuellement de représentants des banques centrales et des

autorités prudentielles des 13 pays8(*).

Son premier président été Peter Cooke, un

directeur de la Banque d'Angleterre d'où elle tient son ancien non

« Comité Cooke », actuellement le président

de la comité est le gouverneur de la banque des Pays-Bas, Mr Nout

Wellink.

1.1.2/ Les objectifs du Comité de

Bâle :

Son principal objectif est d'améliorer la

stabilité du système financier international par l'introduction

d'exigences de fonds propres applicables à toutes les banques.

1.1.3/ Les missions du Comité de

Bâle :

Les missions du comité sont à l'ordre de quartes

et sont :

ü Le renforcement de la sécurité et de la

fiabilité du système financier ;

ü l'établissement de standards minimaux en

matière de contrôle prudentiel ;

ü la diffusion et la promotion des meilleures pratiques

bancaires et de surveillance ;

ü la promotion de la coopération internationale en

matière de contrôle prudentiel.

1.2/ Les accords de Bâle I:

En 1988, le comité de Bâle met en place le

premier accord de Bâle I appelé également ratio Cooke.

Basé sur une méthodologie simple, ce ratio établissait un

minimum d'exigence de couverture des risques de crédit par des fonds

propres. Le ratio Cooke a été suivi d'un amendement introduisant

la couverture des risques de marché.

Le capital réglementaire instauré par l'accord

de Bâle 1 représente le niveau minimum de fonds propres que la

banque doit détenir pour assurer la protection des déposants et

la stabilité du système financier.

1.2.1/ Le ratio Cooke:

1.2.1.1/ Définition du ratio Cooke:

C'est un ratio prudentiel destiné à mesurer la

solvabilité des banques. Il définit le montant des Fonds Propres

minimum que doit posséder une banque en fonction de sa prise de

risque.

1.2.1.2/ Les objectifs du ratio Cooke:

Renforcer la solidité et la stabilité du

système bancaire international .Promouvoir des conditions

d'égalité de concurrence entre les banques à vocation

internationale.

1.2.1.3/ Formule du ratio Cooke:

Le ratio porte les éléments suivants:

ü Les fonds propres : ce sont les apports des

propriétaires de la banque au sens du capital social.

ü Les engagements: constitués de l'ensemble des

crédits octroyés qui sont pondérés selon la nature

de l'emprunteur.

fonds propres réglementaireensemble des

engagements de crédit>8%

Le rapport des deux valeurs ne doit pas être

inférieur à 8 % dans les propositions des Accords de

Bâle I.

1.2.2/ Les faiblesses des accords de Bâle

I :

Le but de comité a été atteint.

Bâle I a été intégré à la

législation de plus d'une centaine de pays après avoir subi des

adaptations aux besoins nationaux et peut être considéré

comme un succès. Mais malgré ce succès Bâle I

relève certaine faiblesses :

ü Pondérations de solvabilité rigides ne

tenant pas compte de la qualité réelle des actifs du bilan ou des

crédits ;

ü Prise en compte très limitée des

sûretés et des garanties ;

ü Aucune prise en compte des nouvelles techniques de

diminution des risques de crédit (par exemple ;

dérivés sur les risques de crédit, conventions de netting

bilanciel, titrisation de crédits, conventions relatives à la

sûreté) ;

ü Aucune prise en compte des durées ;

ü Aucune prise en compte de la diversification du

portefeuille ;

ü Du point de vue des régulateurs, la prise en

considération des risques bancaires n'est pas assez globale,

c'est-à-dire, que seuls les risques de crédit et de marché

entrent en ligne de compte mais pas les risques opérationnels par

exemple.

En vu de combler ces lacunes le comité à

proposer des mesures correctives qui ont aboutit aux accords de Bâle

II.

Section II : Les accords de Bâle II

Le Comité de Bâle a proposé en 2004 un

nouvel ensemble de recommandations, au terme duquel sera définie une

mesure plus pertinente du risque de crédit, avec en particulier la prise

en compte de la qualité de l'emprunteur, y compris par

l'intermédiaire d'un système de notation financière

interne propre à chaque établissement

« IRB »9(*).

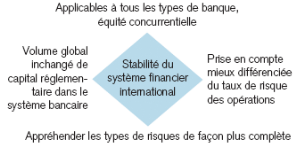

2.1/ Les objectifs de Bâle II:

L'objet essentiel de Bâle II demeure le renforcement de

la stabilité du système bancaire. La figure suivante explique

ceci en détail :

Figure 2.1: Les objectifs de Bâle II

![]()

Source:

Credit Suisse Economic & Policy Consulting, Economic

Briefing N° 36

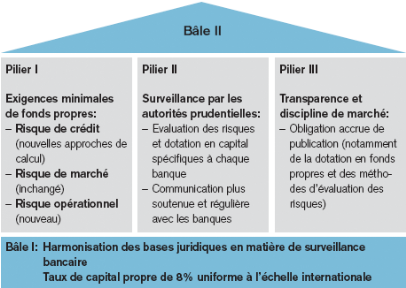

2.2/ Les structures de Bâle

II :

Les recommandations de Bâle II s'appuient sur trois

piliers :

ü l'exigence de fonds propres (ratio de

solvabilité McDonough) ;

ü la procédure de surveillance de la gestion des

fonds

propres ;

ü la discipline du marché (transparence dans la

communication des établissements).

Figure 2.2: Les trois piliers de Bâle

II

![]()

Source: Credit Suisse Economic &

Policy Consulting, Economic Briefing N° 36

2.2.1/ Pilier I : l'exigence de fonds

propres :

2.2.1.1/ Le principe du Pilier I:

Ce pilier a pour principe d'améliorer le calcul des

risques et moduler leur couverture par les fonds propres

2.2.1.2/ Les enjeux du Pilier I :

Le pilier I permet de définir :

ü Les méthodes de calcul des exigences en fonds

propres (ratio de solvabilité McDonough).

ü Les méthodes de mesure du risque de

crédit de marché du risque opérationnel.

fonds propresrisque de crédit+risque de

marché+risque opérationel>8%

2.2.1.3/ Les Principales approches du Pilier

I:

Le sujet est d'autant plus actuel avec la mise en place, par

le Bâle II, du ratio Mc Donough, qui vient remplacer le ratio Cooke. Ce

ratio propose une approche réellement nouvelle, avec plusieurs

options.

ü Une option standard : dans

laquelle les 8% du ratio se décomposeraient en 6% affectés aux

risques de crédit, 1,6% aux risques opérationnels et 0,4% aux

risques de marché. Cette approche reprendra les notations externes des

agences et des banques centrales.

ü Une approche dite

« foundation » : qui permettra aux banques

d'avoir recours, en partie, à leurs modèles internes

d'évaluation du risque de crédit, dés lors qu'ils seront

avalisés par des autorités de régulation nationale.

ü Une option

« advanced » : qui prendra en compte

exclusivement les modèles des banques, encore une fois après

qu'ils ont été certifiés par la banque centrale.

2.2.2/ Pilier II : la procédure de

surveillance de la gestion des fonds propres

2.2.2.1/ Le principe du Pilier II:

C'est un processus qualitatif de surveillance prudentielle

permettant :

ü Une allocation interne de capital de la part des

banques ;

ü Un dispositif de contrôle interne ;

ü Une possibilité pour les régulateurs

nationaux, si besoin, d'imposer aux banques des fonds propres supérieurs

au minimum réglementaire du pilier 1

2.2.2.2/ Les enjeux du Pilier II:

Ce pilier permet une mise en oeuvre homogène dans les

différents pays :

ü Pour les banques implantées dans plusieurs pays,

les relations entre les superviseurs du pays d'origine et ceux du pays

d'accueil doivent encore être précisées

ü Un processus de surveillance qui n'a de sens qu'au

niveau consolidé

2.2.3/ Pilier III : la discipline de

marché :

2.2.3.1/ Le principe du Pilier III:

Le pilier III a pour principe de renforcer la communication

financière.

2.2.3.2/ Les volets du pilier III:

Ils sont à l'ordre de deux :

ü Un volet qualitatif : description de la

stratégie, processus mis en place par les banques,...

ü Un volet quantitatif : données

chiffrées.

2.2.1.2/ Les enjeux du Pilier III :

Ce pilier permet de :

ü Concilier l'exigence de communication et le souci de

protection des données confidentielles et concurrentielles ;

ü Harmoniser avec la nouvelle norme comptable sur la

communication financière (IFRS10(*)) ;

ü Pour chaque établissement : expliquer au

marché sa méthodologie des notations internes et sa mesure des

risques.

Section III : Les réformes des

Bâle : une sortie de la crise financière

Le risque de crédit est sans doute, celui auquel les

banques ont dû le plus souvent faire face. Leur gestion se

développe aujourd'hui très rapidement dans l'univers bancaire.

Elle couvre toutes les techniques et les outils pour mesurer et contrôler

ces risques.

Le nouveau dispositif d'adéquation des fonds propres

(communément appelé Bâle II) à été

adopté rapidement au plans internationale. Ces accords ont

été les leaders dans ce domaine. Mais, il non pas fait

disparaitre ce type de risque car les différent pays n'ont pas

appliqué Bâle II au même rythme ni au même niveau.

Figure 2.3 : Calendriers d'application de

Bâle II

![]()

Sources: sites web et annonces

des agences de notation.

D'où, la crise financière c'est produite sous

Bâle I. Cette accord contenait plusieurs faiblesses (garantie

très limitée ,non prise en compte des nouvelles techniques de

diminution des risques de crédit, Aucune prise en compte des

durées.....) qui on été au coeur des causes de la

crise.

La crise a commencé par la mise en place de tout le

système des subprimes.

Premièrement, on va expliquer le système des

subprimes. Deuxièmement, on va s'intéressé aux

mécanismes de la crise.

3.1/ Le système des

subprimes :

Un Subprime est un crédit à risque que l'on va

offrir à un client qui ne présente pas toutes les garanties

nécessaires et suffisantes pour bénéficier des taux

d'intérêts préférentiels. Aux USA, il s'agit d'un

crédit hypothécaire (immobilier) dont le logement du client

(emprunteur) est pris en garantie en cas de défaut de paiement.

Les subprimes étaient destinées à des

emprunteurs qui ne présentaient pas les garanties suffisantes pour

bénéficier des taux d'intérêt

préférentiels, mais seulement à des taux moins

préférentiels (« subprime »).

3.2/ Les mécanismes de la

crise :

On peut distinguer trois étapes du mécanisme de

la crise financière 2008 :

3.2.1/ La préambule:

Au début, on ne voyait rien : les crédits

subprimes avaient un taux très bas pendant les 1eres années. Les

gens arrivaient à rembourser, et même s'ils n'arrivaient pas, il

suffisait de saisir le bien immobilier et le revendre pour que la banque

récupère l'argent.

En plus, le système de titrisation

permettait de se reporter le risque dans les titres. Donc la banque qui faisait

des subprimes ne prenait aucun risque.

Ceux qui investissaient dans ces titres

récupéraient des rendements élevés, et les agences

de notation donnaient leurs meilleures notes à ces titres.

3.2.2/ L'emballement :

Les banques ne prenant pas de risque à prêter ont

commencé à prêter à n'importe qui sans se soucier de

la solvabilité des gens. Les montants prêtés sont de

l'ordre de milliers de milliards de dollars.

Les mêmes banques et d'autres se sont mise à

investir massivement dans les titres qu'elles émettaient par la

titrisation, puisque ça rapportaient beaucoup et c'était peu

risqué croyait-elles.

3.2.3/ La chute :

Lorsque dans la même période, les taux ont

monté, et la période de taux promotionnel des subprimes s'est

terminée, énormément de gens n'ont plus pu

rembourser.

Les banques ont donc saisi les biens immobiliers pour les vendre

pour récupérer leur mise. Mais puisque tout le monde a vendu en

même temps, l'immobilier a chuté. Les banques ne

récupéraient pas leur argent.

Qu'à cela ne tienne, elles avaient tout titrisé.

Mais les banques étaient elles même les premières à

avoir investi dans ces titres "toxiques". D'où la crise

financière.

Figure 2.4 : Les étapes de la crise

financière

Conclusion :

Le terme crise financière s'emploie pour

désigner un ensemble assez large qui incluse notamment les crises du

change, les crises bancaires et les crises boursières. Mais le terme est

également utilisé pour désigner les crises de la dette

publique ou des crises qui affectent un marché à terme.

Une crise financière peut concerner seulement quelques

pays, où, initiée dans un pays, peut s'étendre par

contagion et devenir internationale. C'est le cas de la crise actuelle qui a

débuté en Amérique en 2008 et s'est étendue au

divers pays du monde.

![]()

Partie empirique

L'impact de la crise

financière 2008 sur l'Amérique, L'Europe, Les pays

Asiatiques et la Tunisie

Introduction :

La crise financière initiée en 2007 en

Amérique et encore en cours en 2009 est une crise financière

marquée par une crise de liquidité interbancaire et une crise du

crédit, qui a débuté vers juillet 2007. Elle trouve son

origine dans le dégonflement de bulles économiques et par les

pertes importantes des établissements financiers provoquées par

la crise des subprimes.

Elle s'est accentuée en septembre 2008 avec la faillite

de plusieurs établissements financiers (Lehmen Brothers, Merril Luynch,

Bear Stearns,...) provoquant un début de crise systémique et la

mise en difficulté de plusieurs États (Amérique, Europe,

Asie...).

Elle a entraîné comme conséquence une

chuté des cours des marchés boursiers et la crise

économique de 2008-2009 qui provoque un ralentissement

généralisé de l'activité économique, voire

des récessions dans plusieurs pays (Amérique. France, Japon,...)

à partir de 2008.

Dans ce qui suit, nous proposons dans une première

section des fiches qui permet de savoir en chiffre l'impact de la crise

financière 2008 sur différentes pays du monde (l'Amérique,

l'Europe, les pays asiatiques et la Tunisie) et cela à travers trois

secteur de base ; le secteur économique, bancaire et boursier.

Ensuite, la seconde section sera consacré à faire une analyse

comparative de l'impact de la crise sur les différentes zones

choisies.

Section I : L'impact de la crise

financière 2008 sur les différentes zones choisies

On a choisit d'examiner l'impact de la crise financière

sur les zones suivantes auquel on ajoute la Tunisie:

ü L'Amérique comme origine de la crise

financière ;

ü L'Europe ;

ü Les pays asiatique ;

ü L'Afrique on prend le cas de la Tunisie.

1.1/ L'impact de la crise financière 2008 sur

L'Amérique :

La crise financière 2008 a eu lieu au départ en

Amérique suite à la crise des subprimes qui a

débuté en février 2007 lorsque les ménages

américains modestes ne parviennent plus à rembourser leurs

crédits. D'où, la faillite d'établissements bancaires

conjuguée aux risques de propagation de la crise provoque la chut des

places boursières et des milliers de foyers américains se

retrouvent sans domicile en août 2007.

Dans cette partie, nous nous intéressons aux

changements qui ont eu lieu dans divers secteurs américains suite

à la crise financière.

1.1.1/ L'impact de la crise au niveau du secteur

économique :

L'impact de la crise financière 2008 sur le secteur

économique Américain est résumé dans le tableau

suivant :

Tableau 3.1 : la situation du secteur

économique Américain de 2006-2008

(Exprimer en pourcentage)

Amérique du nord

Canada

Etat Unis

2006

2007

2008

2006

2007

2008

PIB11(*)

2,9

2,7

2,7

3,2

3,2

2,2

taux d'inflation12(*)

2,2

2

2,4

3,2

2,5

2,7

Taux de chômage13(*)

5,9

6,4

6,8

4,6

4,8

5,1

Amérique du sud

Venezuela

Brésil

2006

2007

2008

2006

2007

2008

PIB

9,3

10,3

8,3

2,3

3,7

4,5

taux d'inflation

16

15,8

20,7

6,9

3

4,1

Taux de chômage

8,9

9,1

12,2

9,6

9,8

9,9

Source: CIA World Fact book-version du 2008

Ø Au niveau du canada, on remarque une

légère diminution du PIB entre 2006 et 2007.Il est passé

de 2,9% en 2006 à 2,7% en 2007pour se stabiliser en 2008. Le PIB des

Etat Unis et du Venezuela a chuté pour passer respectivement de 3,2% et

9,3% en 2006 à 2,2% et 8,3% en 2008. Par contre, en Brésil, cet

indicateur s'est renforcé depuis 2006 enregistrant ainsi une

évolution de plus de 2%.

Ø En analysant le taux d'inflation en Amérique

du nord et en Amérique du sud, on remarque une diminution entre 2006 et

2007 au niveau des quatre pays choisis. En effet, cette diminution a

été plus remarquable au Brésil puisqu'il est passé

de 6,3% en 2006 à 3% en 2007 et il a été presque similaire

au niveau des autres pays. Par contre pour la période 2007-2008, les

taux d'inflation ont enregistré une évolution au niveau des

quatre pays, alors qu'elle est plus importante à Venezuela du faite

qu'il est passé de 15,8% en 2007 à 20,7% en 2008. En conclusion,

on remarque que la crise financière a fait grimper les prix à la

consommation des différents pays de l'Amérique pour enregistrer

son plus haut niveau à Venezuela (20,7%).

Ø Le taux de chômage est le pourcentage de

chômeurs dans la population active. D'après les statistiques on

constate que ce taux est plus important en Amérique du sud que celui du

nord. Il a connu une évolution entre 2006 et 2008 qui a

été plus remarquable à Venezuela du faite qu'il est

passé de 8,9% à 12,2%.

1.1.2/ / L'impact de la crise au niveau du secteur

bancaire:

Suite à la crise financière, les banques

américaines ont connu d'énormes pertes. Dans le tableau qui suit

on y trouve quelques exemples de ces pertes :

Tableau 3.2 : Les pertes de quelques banques

américaines

(En milliards de

dollars)

Banques américaines

Perte

Wachovia

96.7

Citigroup

67.2

Merrill Lynch

56.6

Washington Mutual

45.6

Morgan Stanley

21.5

JP Morgan Chase

20.5

Lehman Brothers

18.2

Total

352,5

Source : services nationaux de

statistiques

Les pertes des banques américaines représente

56% des pertes mondiales avec Wachovia qui occupe 27% du total des

pertes.

1.1.3/ L'impact de la crise au niveau du secteur

boursier :

D'après Jean-Jacques Chavigné et Gérard

Filoche dans leur ouvrage « La crise financière et ses

enseignements » publier le 25 Août 2007 : « ...

Les grands investisseurs qui détenaient une bonne part des actions des

fonds engagés dans le crédit immobilier ont vendu leurs actions

dont le cours s'effondrait. Ils ont également vendu une partie des

actions des grands groupes bancaires qu'ils détenaient : la valeur de

ces actions baissait alors rapidement. Pour compenser leurs pertes dans ces

secteurs, ces grands investisseurs se sont alors mis à vendre les

actions qu'ils détenaient dans d'autres compartiments du marché

financier. Ces ventes ont entraîné une baisse

générale des cours boursiers. La panique a commencé

à s'emparer des marchés financiers : ces baisses ont fait boule

de neige et entraîné de nouvelles baisses des

cours. ...»

1.2/ L'impact de la crise financière 2008 sur

L'Europe :

Le 18 septembre 2008, le monde financier s'est rendu compte

que les effets de la crise commenceront à avoir des répercutions

sur l'Europe. Quel impact a eu la crise financière sur l'Europe ?

C'est la question à laquelle nous allons essayer de répondre dans

cette fiche.

1.2.1/ L'impact de la crise au niveau du secteur

économique :

L'impact de la crise financière 2008 sur le secteur

économique européen est résumé dans le tableau

suivant :

Tableau 3.3 : la situation du secteur

économique Européenne de 2006-2008

(Exprimer en pourcentage)

France

Allemagne

2006

2007

2008

2006

2007

2008

PIB

1,2

2,1

1,8

2,7

2,6

2,6

taux d'inflation

1,7

1,5

1,5

2

1,7

2

Taux de chômage

8

8,7

9,9

7,1

9,1

11,7

Espagne

Suisse

2006

2007

2008

2006

2007

2008

PIB

3,5

3,9

3,8

1,9

2,7

2,6

taux d'inflation

3,4

3,5

2,4

1,2

1,2

0,6

Taux de chômage

7,6

8,1

9,2

3,1

3,3

3,8

Source: CIA World Fact

book-version du 2008

Ø Pour la période 2006-2007, le PIB a

enregistré une évolution en France, Espagne et Suisse où

il a passé de 1,2% à 2,1% en France, de 3,5% à 3,9% en

Espagne et de 1,9% à 2,7% en Suisse. On ce qui concerne la

période 2007-2008, le PIB à été presque stable au

niveau de l'Allemagne, Espagne et Suisse, sont respectivement 2,6% ;

3,9% ; 2,7%. En France. il a diminué de 2,1% jusqu'au 1,8%.

Ø Au niveau des taux d'inflation, les pays

européens se sont bien maintenus à des prix plutôt stable

en France qui a connu un taux d'inflation de 1,5% en 2007 et 2008. Pour

l'Allemagne le taux d'inflation était stable (2%) durant la

période 2006-2008 malgré qu'il est diminué en 2007 (1,7%).

On ce qui concerne l'Espagne et la Suisse ce taux a diminué pour passer

respectivement de 3,4% et 1,2% en 2006 à 2,4% et 0,6% en 2008.

Ø D'après les statiques, le taux de

chômage des différent pays de l'Europe est en croissance continu

durant la période 2006-2008. Le taux de chômage le plus

élevé a été enregistré en Allemagne soit

11,7%.

1.2.2/ / L'impact de la crise au niveau du secteur

bancaire:

Le secteur bancaire européen a été

contaminé à partir de la semaine du 22 septembre 2008.

Tableau 3.4 : Les pertes de quelques banques

Européen en milliards de dollars

(En milliards de

dollars)

|

Quelques banques européennes

|

Perte en milliards de dollars

|

|

UBS (Suisse)

|

18,7

|

|

Crédit agricole (France)

|

4,8

|

|

HSBC (France)

|

3,4,

|

|

Deutsche Bank (Allemagne)

|

3,1

|

|

Société Générale (France)

|

3

|

|

Barclays (Londres)

|

2,7

|

|

Total

|

127,8

|

Sources: Easy bourse, le 7 mars

2009

Ces pertes ont conduit certaines d'entre elles à se

recapitaliser pour disposer des moyens nécessaires à leur

développement :

ü Participation de Government of Singapore Investment

Corporation (GSIC) de 11 milliards de dollars dans le capital d'UBS.

ü China Development Bank et GSIC injectant 11,5 milliards

de dollars dans Barclays.

1.2.3/ L'impact de la crise au niveau du secteur

boursier :

Le recul des marchés financiers a été

plus fort encore en Europe qu'aux Etats-Unis.

Tableau 3.5 : Les pertes constatées dans le

secteur boursier de quelque pays européen entre juin 2007 et janvier2009

(Exprimer en pourcentage)

Les bourses

Pertes constatées

Paris

33%

Londres

21%

Francfort

25%

Sources: European issues n° 89, 18th February 2008

En outre, des situations de mini-krach ont même

été observées le 21 janvier 2008: Paris a reculé de

6,8%, Londres de 5,5% et Francfort de 7,2%.

Ces chiffres pourraient laisser penser que le plus difficile

est passé. Cependant, les craintes de plus en plus fortes de

récession aux Etats-Unis et de ralentissement en Europe continuent

à orienter les indices boursiers américains et européens

à la baisse, ce d'autant plus qu'ils restent à des niveaux

très élevés par rapport à 2003 : +61% pour New

York, +97% pour Paris, +73 % pour Londres et +206% pour Francfort .

1.3/ L'impact de la crise financière 2008 au

niveau des pays asiatiques :

Les grandes économies asiatiques ralentissent elles

aussi, voire régressent, sous le poids de la crise financière

internationale. Quel impact a eu la crise financière sur les pays

asiatique ? C'est la question à laquelle nous allons essayer de

répondre dans cette fiche.

1.3.1/ L'impact de la crise au niveau du secteur

économique :

L'impact de la crise financière 2008 sur le secteur

économique des pays asiatique est résumé dans le tableau

suivant :

Tableau 3.6 : la situation du secteur

économique Asiatique de 2006-2008

(Exprimer en pourcentage)

Coré du sud

Japon

Russie

2006

2007

2008

2006

2007

2008

2006

2007

2008

PIB

4

4,8

4,8

2,6

2,2

1,9

6,4

6,7

8,1

taux d'inflation

2,8

2,2

2,5

-0,3

0,3

0

12,7

9,8

11,9

taux de chômage

3,2

3,3

3,7

4

4,1

4,4

5,9

6,6

7,1

Source: CIA World Fact book-version du 2008

Ø L'évolution de PIB au niveau des

différents pays asiatiques choisis est variable d'un pays à

l'autre. En effet, le PIB de Coré du sud et Russie est en croissance

continu entre 2006 et 2008, il est passé respectivement de 4% et 6,4%

à 4,8% et 8,1%. Alors qu'au Japon, il a été

décroissant (de 2,6% en 2006 à 1,9% en 2008).

Ø En ce qui concerne le taux d'inflation, on remarque

une diminution en Coré du sud et en Russie pendant la période

2006-2007, et une évolution entre 2007 et 2008. Par contre, le Japon

constitue un cas particulier où le taux d'inflation était

négatif en 2006 (-0,3%) pour arriver à 0,3% en 2007 et 0% en

2008.

Ø D'après les statiques, le taux de

chômage des différents pays asiatiques est en croissance continu

durant la période 2006-2008. Le taux de chômage le plus

élevé est enregistré en Russie (7,1%).

1.3.2/ / L'impact de la crise au niveau du secteur

bancaire:

Selon les publications de Fond Monétaire internationale

(FMI), le secteur bancaire des pays asiatique à été

affecté par la crise financière 2008. Ces pertes, en grande

partie enregistrées au Japon, sont de 24 milliards de dollars

représentant ainsi 4% du total des pertes mondiale.

1.3.3/ L'impact de la crise au niveau du secteur

boursier :

Les marchés des actions asiatiques ont connu une

année 2008 difficile, ayant été touchées

injustement par la crise financière.

Tableau 3.7: Pertes boursières le 10/10/2008 sur

les places Asiatiques

(Exprimer en pourcentage)

1. Bourses

|

2. Pertes

|

3. Hong Kong

|

4. 7,48%

|

5. Shanghai

|

6. 3,81%

|

7. Séoul

|

8. 7,34%

|

9. Sydney

|

10. 7,54%

|

11. Singapour

|

12. 6,71%

|

13. Bangkok

|

14. 7,19%

|

15. La Nouvelle-Zélande

|

16. 4,80%

|

17. Tokyo

|

18. 10,44%

|

Source: www.France

24.com

La plupart des bourses d'Asie sont en forte baisse come le

présente le tableau ci-dessus pour la journée du 10/10/2008. La

plus grande baisse a été enregistrée à la bource de

Tokyo de 10,44% qui a connue la pire année de son histoire avec une

perte de 42% sur l'année 2008.

Tableau 3.8: Indice boursier à la clôture

le 24/10/2008

(Exprimer en pourcentage)

Indice boursier

Pertes en pourcentage

Nikkei(Tokyo)

-9.6%

Hang Seng (Hong Kong)

-6,96%

Sensex(Bombay)

-7,34%

l'indice composite de Shanghai

-1,85%

L'ASX 20(Australie)

-2,51%

Source: www.France

24.com

Depuis le déclanchement de la crise, les indices

boursiers sont en chut. Le 24/10/2008, le Nikkei (bourse de Tokyo) a perdu

9,6% enregistrant ainsi la plus grande diminution de la journée.

1.4/ L'impact de la crise financière 2008 sur

la Tunisie :

A l'occasion d'une communication faite au sujet de l'impact de

la crise financière sur la Tunisie, M. Taooufik Baccar, gouverneur de la

banque centrale de Tunisie, a avancé que l'ampleur de la crise

financière a été mesurée dès son

déclenchement. Quel impact a eu la crise financière sur la

Tunisie ? C'est la question à laquelle nous allons essayer de

répondre dans cette fiche.

1.4.1/ L'impact de la crise au niveau du secteur

économique :

L'impact de la crise financière 2008 sur le secteur

économique en Tunisie est résumé dans le tableau

suivant ;

Tableau 3.9: la situation du secteur économique

Asiatique de 2006-2008

(Exprimer en

pourcentage)

2006

2007

2008

PIB

4,2

5,1

6,3

Taux d'inflation

2,1

4,6

2,9

Taux de chômage

14,2

13,9

13,9

Source: CIA World Fact book-version du 2008

La Tunisie apparaît comme le pays le moins touché

économiquement par la crise financière par rapport aux

différentes zones étudiées précédemment.

Contrairement à plusieurs pays du monde, elle a enregistré un

taux de croissance de PIB de 6,3% en 2008 contre 5,1% en 2007 et 4,2% en 2006.

Ce qui signifie que le niveau de production de la Tunisie est en croissance

depuis 2006 et qu'elle résiste bien aux conditions de la crise mondiale.

Ceci se justifie de plus par la diminution du taux d'inflation de 4,6% en 2007

à 2,9% en 2008 et par un taux de chômages stable durant ces deux

dernières années.

1.4.2/ / L'impact de la crise au niveau du secteur

bancaire:

Le cas de la Tunisie est différent des autre pays du

monde puisque les facteurs à l'origine de la crise financière

internationale ne se présente pas en Tunisie.

D'abord, l'encours des crédits de logement ne

dépasse pas 10% du PIB, contre environ 87% aux Etats-Unis.

Ensuite, les crédits de logement sont strictement

réglementés. En effet :

ü Le montant du crédit de logement ne peut

dépasser 80% du prix du logement ;

ü La durée du crédit du logement peut

atteindre 25 ans, en vue d'alléger la charge du crédit ;

ü Les banques sont tenues d'appliquer un taux

d'intérêt fixe, si la durée de remboursement du

crédit dépasse les 15 ans, ce qui est de nature à

éviter les retombées négatives de la hausse des taux

d'intérêt sur le taux du marché monétaire;

ü Les banques sont tenues d'informer le

bénéficiaire du crédit des risques qu'il encourt en cas

d'option pour un taux d'intérêt variable;

ü Les taux d'intérêt appliqués aux

crédits de logement obtenus auprès de la Banque de l'Habitat sont

limités à 6,75% actuellement selon la formule

épargne-logement.

Enfin, le recours à la titrisation demeure

limité. Nous n'enregistrons jusque-là que deux opérations

portant sur un montant global de 100 millions de dinars, sachant que les

opérations de titrisation en Tunisie ne peuvent toucher que les

crédits sains et ne peuvent en aucun cas concerner les crédits

classés.

En conclusion, on peut dire que le secteur bancaire Tunisien

est loin d'être affecté par la crise financière 2008.

1.4.3/ L'impact de la crise au niveau du secteur

boursier :

Les principaux indicateurs du marché Tunisien

sont :

ü Indice Tunindex ;

ü Capitalisation boursière/PIB ;

ü Volumes des échanges ;

ü OPCVM ;

ü Participation étrangère.

L'impact de la crise financière 2008 sur la bourse

tunisienne est variable :

ü Une baisse de moindre importance de l'indice

comparée aux autres places dans le monde ;

ü Le Tunindex conserve une bonne performance depuis le

début de l'année et réalise sa 6ème année de

hausse consécutive ;

ü En dépit d'un comportement moutonnier de vente,

le marché a manifesté un caractère liquide durant tout le

mois d'octobre, pic de la crise financière ;

ü Le volume des échanges a été peu

affecté, il a demeuré à des niveaux beaucoup plus

importants que ceux réalisés en 2007.

Section II: Analyse comparative de l'impact de la

crise financière 2008 sur les différentes zones choisies:

Dans cette section, on va effectuer une analyse comparative de

l'impact de la crise financière 2008 sur les différentes zones

choisis dans les fiches présentées dans la première

section de ce chapitre.

2.1/ Analyse du secteur

économique :

Dans ce qui suit nous présentons des diagrammes

récapitulatifs des différents indicateurs du secteur

économique pour les zones présentés au niveau des fiches

précédentes.

2.1.1/ Le PIB :

Pour mesurer le niveau de production d'un pays on fait

référence au produit intérieur brut (PIB).

Influencé par le contexte de crise financière, ce dernier a subit

des fluctuations plus au moins importante à travers le monde.

Pour voir la progression du PIB durant la période

2006-2008, on représente dans ce qui suit un tableau

récapitulatif de l'évolution de cet indicateur dans les quatre

continents choisie comme exemple. Ce tableau est illustré par un

graphique sous forme de diagramme qui permet de faciliter l'analyse de cette

évolution.

Tableau 3.10 : Evolution de PIB entre 2006 et

2008

(Exprimer en

pourcentage)

2006

2007

2008

Amérique

4,4

4,9

4,4

Europe

2,3

2,8

2,7

Pays Asiatiques

4,3

4,5

4,9

Tunisie

4,2

5,1

6,3

Graphique 3.1 : Evolution de PIB entre 2006 et

2008

Le graphique ci-dessus nous permet de conclure qu'en 2006

l'Amérique occupe la première place avec un taux de PIB de 4,4%,

alors qu'en 2007 et 2008, c'est la Tunisie qui est classée la

première. Par contre, durant la période 2006-2008 l'Europe est

classée la dernière avec des taux respectifs de 2,3% ; 2,8%

et 2,7%.

2.1.2 : Le taux d'inflation :

Le terme inflation désigne une augmentation des prix

des biens et des services. Elle est aussi caractérisée par

l'accroissement de la circulation de la monnaie. C'est effectivement le cas

dans le monde aujourd'hui. Le taux d'inflation (généralement

mesuré à partir de l'Indice des prix à la consommation

(IPC)) nous permet de mesurer son intensité.

Pour voir la progression du taux d'inflation durant la

période 2006-2008, on représente dans ce qui suit un tableau

récapitulatif de l'évolution de cet indicateur entre les quatre

pays choisie comme exemple. Ce tableau est illustré par un graphique

sous forme de diagramme qui permet de faciliter l'analyse de cette

évolution.

Tableau 3.11 : Evolution du taux d'inflation entre

2006 et 2008

(Exprimer en pourcentage)

|

2006

|

2007

|

2008

|

|

Amérique

|

7

|

5,8

|

7,4

|

|

Europe

|

2

|

1,9

|

1,6

|

|

Pays Asiatiques

|

5

|

4,1

|

8,4

|

|

Tunisie

|

2,1

|

4,6

|

2,9

|

Graphique 3.2 : Evolution du taux d'inflation

entre 2006 et 2008

Le graphique ci-dessus nous permet de constater qu'en 2006 et

2007 l'Amérique occupe la première place avec un taux d'inflation

respectif de 7% et 5,8%, alors qu'en 2008, ce sont les Pays Asiatiques qui sont

en première place avec taux d'inflation de 8,4%. Par contre, durant la

période 2006-2008 l'Europe est classée la dernière avec

des taux respectifs de 2% ; 1,9% et 1,6%.

2.1.3/ Le taux de chômage :

Le taux de chômage est le pourcentage de chômeurs

dans la population active (actifs occupés + chômeurs). Ce taux ne

cesse d'évoluer dans les différents pays du monde.

Pour voir la progression du taux de chômage durant la

période 2006-2008, on représente dans ce qui suit un tableau

récapitulatif de l'évolution de cet indicateur entre les quatre

zones choisies comme exemple. Ce tableau est illustré par un graphique

sous forme de diagramme qui permet de faciliter l'analyse de cette

évolution.

Tableau 3.12 : Evolution du taux de chômage

entre 2006 et 2008

(Exprimer en

pourcentage)

|

2006

|

2007

|

2008

|

|

Amérique

|

7,2

|

7,5

|

8,5

|

|

Europe

|

6,4

|

7,3

|

8,6

|

|

Pays Asiatiques

|

4,3

|

4,6

|

5

|

|

Tunisie

|

14,2

|

13,9

|

13,9

|

Graphique 3.3 : Evolution du taux de chômage

entre 2006 et 2008

Le graphique ci-dessus nous permet de conclure qu'en 2006,

2007 et 2008 la Tunisie occupe la première place avec un taux de

chômage de 14,2% en 2006et 13,9% en 2007 et 2008. Par contre, durant la

période 2006-2008 les Pays Asiatiques sont caractérisé

par le plus faible taux de chômage, soit une moyenne de 4,6%.

2.2/ Analyse du secteur bancaire :

L'impact de la crise sur l'activité bancaire les

différentes zones n'est pas similaire.

Tableau 3.13 : les pertes bancaire

Les pertes bancaires en milliards de

dollars

Amériques

352.5

Europe

127.8

Pays Asiatiques (principalement le Japon)

24

Source: FMI14(*)

Les banques Américaines et Européennes

reconnaissent des pertes énormes dans leurs secteurs bancaires suite

à la crise financière, où leurs pertes sont de 352.5

milliard de dollars pour les banques Américaines et 127.8 milliard de

dollars pour les banques Européennes. Au même temps les banques

asiatiques connaissent aussi des pertes qui sont de moindre importance par

rapport au précédent (24 milliard de dollars). Par contre la

Tunisie, et grâce à un système bancaire différent

des autre pays du monde ainsi que le soutien durable de la Banque Centrale de

Tunisie elle est marqué par un secteur bancaire qui est loin

d'être affecté par la crise financière 2008.

2.3/ Analyse du secteur boursier :

En analysant les informations du secteur boursier,

présenté précédemment dans les fichiers, on a pu

conclure que l'ampleur de l'impact de la crise financière 2008 sur les

différentes zones étudiées n'a pas été la

même. Les bourses de l'Amérique, l'Europe et les pays asiatique

ont été gravement affecté suite à la crise

financière 2008, où on a constaté des situations de

mini-crack en l'Europe. Alors que la Tunisie est caractérisée par

un système boursier qui n'est pas ouvert et différent des autres

systèmes, présentant ainsi une forte résistance à

cette crise.

Section III : Les solutions et préventions

élaborées par les différentes zones face à la crise

financière 2008 :

Chaque zone parmi ceux choisies comme exemple dans la

première section de ce chapitre a essayées d'adapter une ou

plusieurs solutions face à la crise financière 2008.

3.1/ Les solutions adoptés en Amérique,

Europe et les Pays Asiatiques :

Les solutions adoptées se divisent en deux grandes

catégories. La première à court terme et la

deuxième à long terme

3.1.1/ Les solutions à court

terme :

La principale idée est de faire intervenir la puissance

publique afin d'éviter que la crise ne s'aggrave et ne s'étende.

Ceci amène à deux objectifs:

ü Sauver les banques

ü Redonner confiance aux marchés et aux agents

économiques

3.1.1.1/ Sauver les banques :

Le sauvetage des banques a pris trois formes

différentes :

ü La solution

américaine: le plan PAULSON (septembre 2008), l'Etat

américain rachète aux banques tous leurs crédits douteux

c'est-à-dire tou les actifs toxiques (700 milliards de dollars

donnés aux banques). Une partie des crédits seront

remboursés; pour les autres, l'Etat est propriétaire des biens

immobiliers.

ü La solution britannique est

de nationaliser en partie les banques en les recapitalisant.

(voire annexe 1)

ü La troisième solution, celle de la

France, a été de dire aux banques: on vous

assure tous vos crédits douteux, mais sans les racheter.( voire

annexe 2)

3.1.1.2/ Restaurer la confiance :

Cette restauration se fait par des injections massives de

liquidité (voire annexe 3) sur les marchés financiers par les

banques centrales, afin de surmonter la crise de liquidité.

En plus de l'abaissement du taux directeur (voire annexe 4) et

le relèvement du plafond d'assurance des dépôts (voire

annexe 5).

3.1.2/ les solutions à long

terme :

Trois voies sont privilégiées:

ü A moyen terme:plan de relance via les investissements

publics(voire annexe 6)

ü Mettre en place de nouveaux modèles de

régulation; c'est à dire trouver des règles pour limiter

les risques, en particulier le risque systémique.

ü Ré encadrer les marchés et

redéfinir le rôle de l'Etat.

3.2/ Les préventions adoptés en

Tunisie :

Théoriquement, il existe trois canaux de transmission

possibles de la crise financière 2008 à la place

financière Tunisienne:

3.2.1/ Les placements des avoirs en devises à

l'étranger :

Concernant les placements des avoirs en devises à

l'étranger, il est à signaler que ces placements sont

effectués principalement à travers la Banque Centrale de Tunisie.

Depuis le déclenchement de la crise en août 2007, la BCT a

adopté des mesures visant à assurer la sécurité de

ses placements, notamment :

ü la réduction de la part des placements

auprès des banques internationales de 75% du total des réserves

avant la crise à 39% actuellement.

ü privilégier l'investissement dans les titres

obligataires souverains qui présentent le plus haut degré de

sécurité;

ü limiter les maturités des placements bancaires

à 1 mois au maximum, afin de préserver un degré

élevé de liquidité, ce qui garantit une meilleure

réactivité ;

ü effectuer des dépôts auprès des

banques internationales de premier rang.

Faut-il noter que jusqu'à présent on n'a

enregistré aucun incident de paiement sur nos placements.

Pour ce qui est des banques tunisiennes, il convient de

signaler qu'elles ne sont autorisées à placer sur les

marchés internationaux que les avoirs en devises des

non-résidents. Ceci étant, la cellule de veille,

créée pour la circonstance, a examiné les placements

actuels des banques et n'a relevé aucun incident de paiement, sachant

que ces placements représentent principalement des dépôts

auprès des banques-mères à l'étranger (ATB

auprès d'Arab Bank ; Citibank auprès de Citigroup ; ABC

auprès de ABC).

3.2.2/ Les investissements étrangers sur la

Bourse de Tunis :

En ce qui concerne les investissements étrangers en

Bourse, leur part représente 25% de la capitalisation boursière,

dont près de 90% sont détenus par des investisseurs de

référence, ce qui ne risque pas d'affecter de manière

significative le marché.

3.2.3/ Le recours aux marchés financiers

internationaux :

En ce qui concerne le recours au marché financier

international, il convient de souligner la hausse des marges de crédit

appliquées à tous les pays et particulièrement aux pays

émergents, bien que ces derniers ne soient pas à l'origine de la

crise. La décision de ne pas recourir en 2008 aux marchés

financiers internationaux pour la mobilisation de ressources extérieures

a permis à la Tunisie d'éviter le coût additionnel

lié à l'élargissement des marges de crédit. De

même, et compte tenu de la disponibilité des liquidités sur

le marché domestique, qui représente l'alternative au recours

à l'endettement extérieur. La même ligne de conduite sera

poursuivie en 2009.

Conclusion :

En conclusion de cette partie empirique, nous avons pu

constater que la zone la plus touché par la crise financière 2008

est celle d'où elle a débuté, c'est-à-dire

l'Amérique. Cette zone a connu d'énormes pertes aux niveaux de

ses secteurs bancaire et boursier qui ont affecté négativement

son secteur économique. Moins touché que celle-ci, l'Europe et

les pays Asiatique ont subi aussi les conséquences de cette crise. Ceci

a cause de l'ouverture de leurs économies sur l'étranges et en

particulier sur l'Amérique. En ce qui concerne la Tunisie, on peut dire

que les causes qui ont été à l'origine de la crise et de

sa propagation n'y existent pas. Ceci étant, les dispositions

nécessaires qui ont été prises pour prévenir sa

propagation dans ce pays, et ce grâce à la maîtrise des

différents canaux par lesquels elle est susceptible de se transmettre.

En conséquence, il n'y a pas lieu de s'inquiéter pour la place

financière tunisienne.

Conclusion générale

Dans ce mémoire nous avons traité de la crise

financière 2008, ce qui nous a amené à exposer les

différents risques bancaires (risque de crédit, risque de

marché, risque liquidité, risque structurel, risque

opérationnel), principalement celui de crédit ou de

contrepartie.

Dans la partie théorique de ce mémoire, nous

avons définit le risque de crédit comme étant la

principale cause de la crise des subprimes débouchant sur la crise

financière, ainsi que ses différents méthodes de mesure

énoncées principalement par le Comité de Bâle. Cela

nous a permis de conclure que les réformes de Bâle I contenaient

plusieurs faiblesses (garantie très limité, non prise en compte

de nouvelle technique de diminution des risques de crédit, ...) qui ont

été au coeur de la crise. D'où les réformes de

Bâle II ont été bâties en vue de combler ces lacunes.

Malgré ceci, ces dernières n'ont pas pu empêcher

l'apparition de la crise vue qu'ils n'ont pas été

appliquées ni aux même rythme, ni aux même degrés au

niveau international.

Dans la partie empirique présentée sous forme

d'une étude comparative de l'impact de la crise financière 2008

sur les différents secteurs bancaire, boursier et économique de

l'Amérique, l'Europe, les pays asiatiques et la Tunisie. Nous avons

conclu que, l'impact de la crise financière n'a pas été le

même pour les différents zones étudiées. Plus

touchée que l'Europe et les pays asiatiques, l'Amérique a connu

d'énormes pertes aux niveaux de ses secteurs bancaire et boursier

affectant négativement son secteur économique. En contre partie,

la Tunisie est considéré comme l'un des pays qui ont

été épargnée par la crise financière. Ceci

grâce au contrôle de l'état, au niveau du secteur bancaire

Tunisien et à la limitation des investissements étrangers au

niveau de son secteur boursier. Concernant le secteur économique, ce

dernier n'a également pas été touché par cette

crise malgré quelque diminution d'investissement en provenance de

l'Europe.

A la fin de notre partie empirique, nous avons essayé

de développer quelques solutions et préventions adoptées

par les différentes zones étudiées. Nous avons

distingué qu'il y avait des solutions qui ont été prise

sur le champ (à court terme) en vue de sauver les banques et redonner

confiance aux marchés et aux agents économiques. Ainsi, sur le

long terme les solutions ont été d'encadrer les marchés et

redéfinir le rôle de l'Etat. Les préventions consistent

à sécuriser les différents canaux possibles de

transmission de la crise.

* 1

* 2 Pierre Charles Pupion

(1999) : « `Economie et gestion bancaire' »

Paris : Dunod, (collection les Tops).

* 3 Pierre Charles Pupion

(1999) : « `Economie et gestion bancaire' »

Paris : Dunod, (collection les Tops).

* 4 Document du comité

de Bâle.

* 5 Jean Kertude

(2004) : « `le risque bancaire face à la

globalisation' » support pédagogique conçu et

diffusé auprès de ses étudiants par le centre de formation

de la profession bancaire (ITB).

* 6 Joël Bessis

(1995) : « `gestion des risques et gestion actif- passif des

banques », Paris, page 15.

* 7 G10 : Allemagne,

Belgique, Canada, États-Unis, France, Italie, Japon, Pays-Bas,

Royaume-Uni, Suisse.

* 8 G13 : G10 + Espagne,

Suède, Luxembourg.

* 9 Internal Rating Based.

* 10

International Financial Reporting Standards

* 11 PIB : c'est un

indicateur économique mesurant le niveau de production d'un pays.

* 12 Taux d'inflation :

ce taux est mesuré par l'indice des pris à la consommation(IPC)

et permet de mesurer l'intensité de l'inflation dans un pays

donné.

* 13 Taux de

chômage : c'est le pourcentage de chômeurs dans la population

active (actifs occupés + chômeurs).

* 14 FMI : Fond

Monétaire Internationale

|