MASTER CONTROLE DE GESTION ET SYSTEMES D'INFORMATION

--MCGSI

RAPPORT DU PROJET PROFESSIONNEL

ESSAI DE MISE EN PLACE D'UN SYSTEME DE CONTROLE DE

GESTION DANS LES BANQUES:

Cas BMCE BANK

Ø Réalisé par : EL HANBALI

AZIZ.

Ø Encadré par : TAIB BERRADA

.

JURY : M. JEAN MONTIER

ANNEE UNIVERSITAIRE 2007-2008

REMERCIEMENTS

Je tiens à adresser mes remerciements

à :

- Ma petite famille : ma femme ASMA et mes deux

petites filles SALMA et ZINEB pour leur soutien durant cette période

d'étude

- Mes maîtres, M. JEAN MONTIER et M.TAIB

BERRADA qui m'ont apporté un suivi et un encadrement précieux

dans la conduite de ce modeste travail.

- Le corps enseignant de l'IAE de CAEN et l'ESMA

MARRAKECH

Et Je remercie aussi tous mes amis étudiants

pour les bons moments passées ensemble durant cette

période.

Sommaire

Remerciements

Introduction

Première partie : La mise en

évidence des spécificités du cadre de

contrôle de gestion bancaire.

I)-Les spécificités du cadre de

contrôle de gestion bancaire.

A-le cadre du contrôle de gestion bancaire

.

a. Définition et missions du contrôle de

gestion bancaire .

b. Les outils de contrôle de gestion .

c. Caractéristiques et performance du

contrôle de gestion bancaire.

d. Le contrôle de gestion et les centres de

responsabilités .

B- Présentation des supports de l'information

de BMCE BANK .

a. Présentation et analyse du bilan d'une banque

.

b. Les postes du hors bilan

c. Comptes de produits et charges.

Deuxième partie : Analyse du

coût et de la rentabilité d'une

agence bancaire BMCE BANK

I)- Les différents axes d'analyse de la

rentabilité et de la performance.

A-le compte d'exploitation générale d'une

agence .

B- Détermination du résultat par centre de

profit.

a. Calcul des coûts par centre de profit

.

b.

Détermination du résultat analytique par centre de profit .

c. la marge sur intérêts

d. les commissions perçus

e. les produits et charges divers

f. les ratios de suivi de la gestion de centre de profit

.

C-la rentabilité par produit ,client et par

activité .

Conclusion

Annexes

Bibliographie

Introduction :

Le rôle que le système

bancaire joue dans le financement de l'économie locale ne

fait que se renforcer . En outre ce renforcement

s'accompagne d'une intensification des spécificités du secteur

financier. Celles-ci ressortent certes de la nature des métiers du

secteur financier et des mutations et évolutions qu'il a subies ces

dernières années mais aussi de la particularité du

système d'information. Celui-ci est totalement différent des

autres entreprises industrielles traditionnelles.

Le secteur bancaire marocain a connu deux

grandes périodes d'évolutions.

La première période se situe depuis

l'installation des premières banques Françaises au

Maroc dans les années 1800 et la

création de La Banque d'Etat du Maroc en 1912

avec l'avènement du Protectorat .

La deuxième peut être qualifié une

période de la réglementation bancaires de 1993 et

commerciale de 1996 ou l'environnement bancaire et

financier a été modifié d'une

manière significative .

L'activité bancaire était

étroitement réglementée et on commence a mettre en place

les principes de base du système bancaire

marocain suite à la libéralisation et au

programme d'ajustement structurel afin d'assurer le

développement de l'économie en

général et la promotion du système

bancaire et financier en particulier .

Cette situation était le reflet de toute une

évolution qui a donné la naissance des types de

banques au Maroc : les banques commerciales, des

organismes à statut spécial et des

sociétés de financement dans des domaines

différents.

Et c'est la loi bancaire de 6 juillet de 1993 qui va

marquer les grandes mutations du

système bancaire et financier avec ses

orientations et objectifs qui sont :

1) Unification du cadre juridique pour

l'introduction d'une concurrence égale entre les

banques.

2) Elargissement de la concertation avec la

création de trois institutions pour

préserver la liquidité et la

solvabilité et en consolidant le rôle des associations

professionnelles et à instituer la politique monétaire et du

crédit à savoir :

-Conseil National de la

Monnaie et de l'Epargne.

- Comité des

Etablissements de Crédit.

-Commission de Discipline des

Etablissement de Crédit.

3) La protection des déposants en

renforçant les droits des clients, déposants

et emprunteurs avec des moyens de contrôle et de

sanctions.

Le paysage bancaire marocain compte plus de 16 banques

concentré dans le milieu

urbain . Trois banques ( le Crédit Populaire du

Maroc , AttijjariWafaBANK et la BMCE

BANK ) détiennent plus de 74 % de réseau en

forte croissance et réalisent plus de deux

tiers de la collecte des dépôts

.

la réglementation et la banalisation des

activités du secteur bancaire marocain a

conduit à la concurrence ,qui apparaît dans

le secteur d'une façon très notable en

1998 .

Bénéficiant de la restructuration du

secteur , les banques étrangères et surtout

françaises ont fait leurs entrée au Maroc ,

et toutes les grandes banques privées du

royaume présentent dans leur actionnariat des

banques françaises très impliquées dans

dans le développement de leur activités

bancaires et financière .

la présence des banques françaises est

très marquée dans les banques marocaines sous

forme des filiales françaises :

-BNP PARIBAS contrôle de 65.05 % de la Banque

Marocaine Pour le Commerce et

l'Industrie ( BMCI ) .

-La Société Générale

contrôle 51.9 % de la Société Générale

Marocaine de Banque

( SGMB ).

-le groupe Crédit Agricole contrôle 52.7 %

du Crédit du Maroc.

Et des participations étrangères

minoritaires mais significatives :

-le CIC détient depuis 2004 10% du capital de la

Banque Marocaine du Commerce

Extérieur ( BMCE BANK ) cette participation sera

augmenté à 20 % en fin 2008 .

La présence des banques étrangères ,

la multiplication des opérations de privatisation

Et de fusion durcissent la concurrence et

déplacent l'activité des banques traditionnelle

Vers des services financiers plus complexe .

Ainsi la nouvelle réglementation des banques (

accord BALLE II ) n'a fait que

renforcer l'évolution qui a connue le secteur et

obliger les banques à respecter des

normes et des dispositifs de gestion qui sont

entrés en vigueur dés 2007 .

ces normes sont des indicateurs de performances

utilisés sous forme de ratios

destinées à sécuriser l'ensemble du

système bancaire à savoir :

- le ratio de liquidités :

- le ratio de solvabilité :

- le coefficient de division des risques

:

- le coefficient de fonds propres et de ressources

permanentes.

Ces trois éléments caractérisant

le secteur bancaire : la concurrence intensifié , l'avènement des

accords de BALLE II et la présence des banques étrangères

rendent les contraintes pesant sur le contrôle de gestion bancaire

spécifiques et accroissent le souci d'une meilleure appréciation

et évaluation de la performance de l'activité bancaire .

Comme corollaire, la dimension coût a de plus

en plus une place centrale dans l'organisation et les stratégies des

banques et oriente un très grand nombre de décisions.

Etant donnée l'importance de cerner le

contrôle de gestion bancaire et les spécificités du

système d'information bancaire le questionnement qui ce pose est :

-comment concevoir et réussir la mise en

place d'un système de contrôle de gestion dans une entité

bancaire .

Il s'agit donc de montrer l'importance de la fonction

contrôle de gestion bancaire dans le cadre de la maîtrise des

techniques de mesures de rentabilité.

Notre étude s'intéresse au cas d'une

agence BMCE BANK qui est l'une des plus grandes banques commerciales

marocaine.

Il s'agit de souligner ici la nécessité

de mettre en places des systèmes dont l'objectif serait de faciliter

l'émergence d'idées nouvelles dans l'organisation.

Cette étude sera structurée en deux

parties :

La première partie

Met l'accent sur la mise en évidence des

spécificités du cadre de contrôle de gestion.

Elle se compose de deux chapitres, le premier traitera

du cadre de mise en place du contrôle de gestion bancaire et essai de

définir la fonction et ses missions en passant par les

spécificités et caractéristiques du contrôle de

gestion bancaire et financier, qui est le moyen d'atteindre les niveaux de

qualité et de coût attendus à l'élaboration d'une

stratégie de développement. Et elle met l'accent sur le

contrôle de gestion entant que moyen de base, servant à produire

une méthode analytique de mesure de coûts et de rentabilité

par centre de responsabilités .

Le deuxième chapitre met l'accent sur la

situation financière de la banque BMCE BANK et fera l'objet d'un

développement spécifique des systèmes comptables

bancaires. Et essaie de mettre en évidence l'approche comptable,

analyse de bilan, comptes de produits et charges résultats, et les

normes de gestion et la notation des banques. (Rapport retenue

2006).

Tous ses éléments vont servir de base a

l'étude de la mise en place du contrôle de gestion et le cadre

particulier dans lequel se gère un établissement

bancaire.

La deuxième partie

Elle traitera de l'analyse du coût et de la

rentabilité d'un centre de profit et met en lumière les principes

de mesure et analyse de la rentabilité par agence

client/marché,

produit en complétant les informations

présentés dans la première partie par les facteurs

clés de calcul des coûts . c'est la méthode du coût

complet qui est adoptée , il s'agit de déterminer des prix de la

facturation de l'activité bancaire et d'effectuer des mesures de

rentabilité par rapport a des ressources spécifiques .

Première partie :

La mise en évidence des

spécificités du cadre de contrôle de gestion bancaire

I)- les spécificités du cadre de

contrôle de gestion bancaire:

A-le cadre du contrôle de gestion bancaire

.

a. Définition et missions de contrôle de

gestion bancaire .

Le contrôle de gestion n'est pas encore

perçu de façon très précise tant au niveau des

missions que des outils et méthodes qu'il met en

oeuvre au sein des établissements

bancaires et financiers .Le problème auquel est

confronté le contrôle de gestion dans le

milieu bancaire et financier est celui de la

définition du concept et de la fonction .

Le contrôle de gestion (CDG) est une fonction,

un service d'assistance, de conseil,

d'information et de pilotage multidimensionnel de

recherche .

Le contrôle de gestion sur la base de

l'exploitation du système d'information apporte

un soutien technique aux services et des

éléments d'information décisifs au management.

Ses objectifs sont de développer une assistance

au pilotage pour développer une

information simple et fiable adaptée à

chaque niveau et assister les organisations pour

leur permettre :

-L'atteint des objectifs

opérationnels et stratégiques fixés

- d'analyser, mesurer et

optimiser leur gestion

- de mise en place des

actions correctrices

Le modèle financier en contrôle de gestion

pose les même objectifs que les autres

entreprises basés sur la recherche de profit :

« - la firme n'a qu'un seul objectif la

maximisation de son profit. Cet objectif se

décline en sous objectifs, à savoir la

minimisation des coûts et la maximisation des

recettes, avec des responsables en

entreprises pour chaque sous objectif. » 1(*)

Le contrôle de gestion est l'instrument de pilotage

aux décideurs pour faire les

meilleurs choix organisationnels . il se nourrit du

système d'information

dont la qualité d'information conditionne le

succès de la fonction du contrôleur de

gestion dans l'entreprise , réduit l'incertitude

dans le pilotage des activités au niveau

opérationnel / décisionnel et participe

à la réorganisation du fonctionnement de

l'organisation puisque la clé de toute

décision est la maîtrise de l'information .

D'où le contrôle de gestion est " le

processus par lequel les managers influencent

d'autres membres de l'organisation pour appliquer les

stratégies .2(*)

Le contrôle de gestion est d'origine dans des

activités industrielles .Les méthodes de

mise en oeuvre du Contrôle de gestion

étaient rapidement transformées dans des

activités de services du secteur

industriel.

La mission du contrôle de gestion dans le

secteur bancaire est différentes que celle dans

les autres organisations et on observe cependant

aujourd'hui de nombreuses formes et

méthodes de mise en place du contrôle de

gestion dans les activités de service et la

première problématique qui se pose

c'est la définition du contrôle de gestion dans le

secteur bancaire et son contenu vu Les

spécificités des banques à réseau et les

difficultés de mise en place de

différentes méthodes de contrôle. L'objectif est

d'expliquer le rôle joué par le

contrôle de gestion dans la banque entant que secteur

des services.

Dans l'organisation bancaire désigner en terme

de ` bureaucratie à clones` 3(*)ou

l'organisation bancaire se distingue d'entreprises

de services par la coexistence

d'un pole administratif le siège et d'un pole

à vocation commerciale, ce qui rend la

fonction et le rôle du contrôleur de

gestion de la Banque très spécifiques .

Le contrôleur de gestion vue son positionnement

proche au hot management

Il donne une vision transversale de la banque avec la

vérification de cohérence des

informations , la fiabilité des données

pour le suivi de l'activité bancaire en se basant

sur le benchmarking et des plans d'actions de

corrections et redressement via les

reporting et indicateurs de suivi pour les trois

niveaux (stratégique, support et

opérationnel) ce qui lui donne d'être

le garant des fondamentaux des banques ,

responsable de la bonne maîtrise , de la bonne

affectation des charges et le choix des

inducteurs pour la meilleure affectation analytique sans

oublier son rôle primordial

dans les prévisions des budgets et

élaboration des business plan.

Ces différents rôles du contrôleur

de la gestion bancaire entant que animateur

des organisations demande des connaissances multiples,

la maîtrise des technologies

de traitement d'information et la communication des

informations de gestion " c'est

donner a la bonne personne, au bon moment, la bonne

information afin qu'elle prenne

la bonne décision " d'ou la notion de "FEEDBACK

"est essentielle car on améliore la

gestion de l'organisation en se basant sur l'information

analysée et renvoyée aux acteurs

concernés .

CDG = conduite , pilotage =contrôle

organisationnel .

Le schéma du processus de CDG:

La fonction de contrôle de gestion dans

l'environnement des banques est confronté par

plusieurs impacts à savoir :

Impact de l'activité le contrôle de

gestion est apparue dans les grandes entreprises

industrielles pour développer l'efficacité

économique et assurer la cohérence

des structures décentralisées . dans le

secteur bancaire et financier , l'activité est

spécifique avec des produits , des processus de

production et des opérations croissantes

plus complexe .

Impact de l'organisation : les banques ont des

tailles de plus en plus importantes avec

des réseaux spécialisés interne et

à l'étranger . les activités bancaire n'ont pas

d'organigramme type et se caractérisent par une

distinction générale entre les activités

bancaires proprement dites et les activités

financières .

Impact de la réglementation comptable et

prudentielle caractérisée par l'adoption du

nouveau plan comptable (1993) , appliqué dans le

secteur bancaire plus les facteurs

positifs et contraignantes de la réforme

internationale (BALLE II) et la passage aux

normes IAS et IFRS .

b. Les outils de contrôle de gestion

Il n'existe pas de contrôle de gestion dont les

méthodes seraient les mêmes et adaptés à

toutes les organisations, entreprises et

administrations . Le contrôle de gestion doit

s'adapter aux particularité des missions et

recouvre des champs et d'éléments

constitutifs selon lesquelles les méthodes et

outils du contrôle de gestion seront choisis

à savoir :4(*) 1-Le contrôle budgétaire

2-Le calcul des

coûts

3- Les tableaux de bord

4-L'analyse comparative

-Le contrôle budgétaire est une technique

qui consiste a rapprocher les prévisions

budgétaires et leur réalisation selon les

différents niveaux de temporalité (long terme

5 ans- et annuels)

-l'analyse des coûts est le domaine traditionnelle

et important du contrôle de gestion à

partir d'une nomenclature de gestion on peut identifier

un certains nombre des coûts,

ces coûts en général pour une banque

sont les coûts de fonctionnement généré par le

siège et les agences (centre de

responsabilité et Centre de profit) que le réseaux

supportera et les coûts cachés dont on ne

peut pas identifié de manière budgétaire de

manque de performances.

Les dernières approches de l'analyse des

coûts se base sur le couple coût /valeur.

-Le tableaux de bord est un outil de pilotage et de

reporting permettant au

contrôleur de gestion de réagir avec un

ensemble de données organisées composé des

indicateurs pertinent par rapport a un objectif

clairement fixé ,ces données fournies par

l'analyse des coûts et les techniques

budgétaires, c'est un outil de management

participatif.

Il n'y a pas de forme standard de présentation des

tableaux de bord, il doit rassembler le

maximum des données et informations utiles,

d'être simple a lire et à éditer.

-Le benchmarking ou l'analyse comparative reste l'outil

pertinent dans le secteur

bancaire vue la forte et atroce concurrence (variation

des parts de marché, dégradation

de marges, fuite des dépôts a vue et la

baisse tendancielle des taux d'intérêts.) puisqu il

permet au contrôleur des informations et des

repères pour se comparer .

c. Caractéristiques et performance du

contrôle de gestion bancaire

Le système de contrôle de gestion

bancaire est inspiré par le modèle industriel

traditionnel, qui échappe difficilement de ses

origines, même s'ils n'ont pas les mêmes

résultats et performances . le modèle

bancaire et industriel se différencient par les

caractéristiques des processus, produits et

services.

Le système bancaire au Maroc a connu dans une

première étape les mêmes étapes

d'évolution et mutations que celles des autres

systèmes dans la mise en place le contrôle

de gestion.

Caractérisé par la banalisation,

décloisonnement et déréglementation au début les

banques ne sont que des grandes entreprises /

administrations ou les objectifs des

responsables ne sont autres que de gérer le

quotidien comme s'il s'agit d'une

administration public sans penser a faire les meilleurs

choix organisationnels ni a

mesurer les performances ou satisfaire l'Etat dominante

du système ni les actionnaires

pour les banques en début de privatisation

timide.

Le contrôle de gestion était très

limités et ne s'intéresse qu'a l'analyse de la marge

d'intermédiation , le contrôle

budgétaire et de la conformité des comptes .ce qui rend

Le contrôle de gestion fortement basé sur

le modèle comptable et financier. Et il

mesure les résultats et performances d'une

façon plus périodique (annuel) au détriment

des critères de qualité de service et sans

mesure de risque ou d'optimisation des

ressources .

Les spécificités de la banque entant que

activité de services étaient négligées au

surestimés.

La deuxième étape se caractérise

par la libéralisation des banques de l'Etat en tant

que tutelle . les banques entrent dans des phases de

rationalisation de l'exploitation et

la modernisation du secteur , dans des contextes

juridiques et économiques et enjeux de

la nouvelle révolution rapide due aux

avancés technologiques dans le domaine de

l'électroniques , des

télécommunications et informatiques .Ce qui rend la mise en

oeuvre

du contrôle de gestion nécessaire avec

l'objectif d'améliorer de façon significative leur

productivité , leur compétitivité et

pour assimiler les changements majeurs auxquels

elles se verront confrontées , afin de conserver

un avantage concurrentiel .

le contrôle de gestion bancaire voit une nouvelle

évolution avec l'externalisation des

opérations , l'instrumentalisation des

démarches qualité , la structuration du contrôle

interne . la recherche de l'efficacité , de

l'efficience a nécessité un pilotage par processus

et par activités .

Ainsi , l'application de la comptabilité

analytique a nécessité une longue période pour sa

mise en place pour le calcul des coûts des

opérations et services bancaire et entant qu'

outil de pilotage au niveau local afin de suivre les

déférents agences et outil de pilotage

stratégique au niveau du haut management pour

connaître la structure des coûts de

chaque activité et de chaque

produits /segment clients et les comparer aux recettes

pour les optimiser .la tendance des banques marocaine

vers la mise en place des

nouveaux systèmes du contrôle de gestion

est évident , mais il reste que les différents

logiques et tendances de contrôle

(traditionnelles et nouvelles ) coexistent aujourd'hui .

la comptabilité analytique et surtout la solution

ABC/ ABM est peu utilisée pour

l'évaluation des activités bancaires du

fait de l'impossibilité d'imputer certains coûts

même s'elle est réputée

fiable.

d. Le contrôle de gestion et les centres de

responsabilités .

Les principales missions associés à la mise

en oeuvre de contrôle de gestion sont de

permettre une plus grande décentralisation des

responsabilités et d'améliorer la

performance économique . Autres le système

d'information et les moyens techniques le

contrôle de gestion s'appui sur une

décentralisation du pouvoir de décision pour

atteindre les objectifs .

La décentration du pouvoir est basé sur le

découpage de l'organisation en fonction de

la taille et les activités principales en centre

de responsabilité qui disposent d'une

délégation d'autorité et un

système de pilotage de sa gestion accordé sur les flux

financiers .

La délégation des centres de

responsabilités porte sur le niveau des revenus , la marge et

enfin sur le niveau des actifs et leur rentabilité

économique .

Flux financiers déléguées et

types de centre de responsabilité :

|

Flux financiers

délégués

|

Types de centre

|

|

Coût

|

Revenu /Niveau d'activité

|

Tarification/Marges

|

|

|

X

|

|

|

Centre de coût

|

|

X

|

X

|

|

Centre de revenus

|

|

x

|

x

|

x

|

Centre de profit

|

-Un centre de coût : la

délégation sur le niveau du centre de coût est sur les

charges

engagés pour la mise en place d'un produit , d'une

prestation .elle porte sur le respect

d'un budget de fonctionnement et c'est l'entité

dotée de la plus petite délégation .

Il y a quatre types de centre de coût qui

correspondent de fait aux quatre catégories

d'activités des établissements de

crédits : l'activité commerciale , de production , de

support et de structure.

-Un centre de revenu : il s'agit d'agences de

vente n'ayant pas de délégation de la

négociation commerciale et la

délégation porte sur les charges et le niveau

d'activité.

-Un centre de profit : pour le responsable , il

s'agit de réaliser un niveau de revenu

permettant de dégager du PNB et la

délégation couvre les conditions de négociation

commerciale ( prix , remises et conditions

spéciales pour les clients .

Les centre de profit dans les banques sont principalement

constitués des entités du

réseau : agence , succursale , direction

régionale ou la direction de l'exploitation .

B- Présentation des supports de l'information

de BMCE BANK .

a. Présentation et analyse du bilan d'une

banque .

Il existe plusieurs façons et méthodes

pour mesurer et calculer la rentabilité bancaire.

L'approche comptable financière est l'une des

méthodes susceptibles d'être employés.

la particularité de l'adaptation des

données comptables 5(*) provient de l'information des

établissements bancaires même si les

grandes lignes de l'analyse restent les mêmes que

pour les autres entreprises (rentabilité,

solvabilité).

La banque marocaine du commerce extérieur

applique le même nouveau plan

comptable général de la France (Plan

1993).

le plan de compte comporte huit classes

:6(*)

1- opérations de trésorerie et

interbancaires

2-opérations avec la clientèle.

3-Opérations sur titres et opérations

divers.

4-Immobilisations.

5-Provisions fond propre et assimilé.

6-Charges.

7-Produits

8-Hors bilan .

Le bilan des banques a

été adapté de la comptabilité classique pour tenir

compte de la

spécificité économique particulier.

Il permet de connaître à la fois les opérations qu'il

enregistre, mais également les agents

économiques avec lesquels ces opérations ont été

faites.

Le bilan de la banque est une photographie de sa

situation économique et c'est le

Lien entre la structure du bilan bancaire et le profil

d'activité. C'est un état patrimonial

des avoirs et créances puis des dettes. Il est

sous la forme suivante :

|

Actif

|

Passif

|

|

Classe 1

Comptes de trésorerie et

d'opérations interbancaires

|

|

· Instituts d'émission, Trésor public

· Banques, organismes et établissements financiers

· Valeurs reçues en pension

· Bons du Trésor

|

· Instituts d'émission, Trésor public

· Banques, organismes et établissements financiers

· Valeurs données en pension

|

|

Classe 2

Comptes d'opérations avec

la clientèle

|

|

· Crédits à la clientèle

|

· Comptes créditeurs de la clientèle

|

|

Classe 3

Autres comptes financiers

|

|

· Chèques, effets en recouvrement ou à

l'encaissement

· Comptes de régularisation

· Opérations sur titres

|

· Comptes exigibles après encaissement

· Créditeurs divers

· Comptes de régularisation

· Opérations sur titres

|

|

Classe 4

Valeurs immobilisées

|

Classe 5

Capitaux permanents

|

|

· Titres de participation

· Immobilisations

· Frais d'établissement

|

· Obligations

· Provisions

· Réserves

· Capital

|

|

Comptes de Hors bilan

|

Le bilan bancaire a une présentation courte et

descriptive des comptes de bilan et de

hors bilan et recense les emplois et les ressources

l'établissement :

Postes du bilan

1- Valeurs en caisse, banques centrales,

Trésor public, services des chèques

Postaux.

Les valeurs en caisse comprennent exclusivement les

billets et monnaies ayant cours

légal au Maroc ou à l'étranger .les

comptes des banques centrales, du Trésor public et

du service des chèques postaux dont les avoirs

sont disponible à tout moment.

2- Créances sur les établissements de

crédit et assimilés.

Ensemble des créances (a vue ou a terme), y

compris les valeurs reçues en pension

détenus, sur des établissements de

crédit et assimilés, à l'exception celles

matérialisés

par un titre. Les avoirs à vue sont ceux qui

sont disponibles à tout moment, ou dans un

délai maximum de 24 heures ou un jour

ouvrable.

3- Créances sur la

clientèle.

Ce poste comprend l'ensemble des créances

détenues sur des agents économiques autres

que les établissements de crédit, y

compris les valeurs reçues en pension, à l'exception

de celles matérialisées par des titres et

les créances acquises par affacturage qui figurent

dans un poste spécifique ils

sont :

- crédits de trésorerie et a la

consommation.

- Crédits à l'équipement

- Crédits immobiliers

- Autres crédits

4-Créances acquises par

affacturage.

Ce sont les créances affacturées qu'elles

soient ou non approuvées et il n'est servi que

par les établissements qui effectuent à

titre d'activité principale des opérations

d'affacturage .

5-Titres de transactions et de

placement.

Les titres de transactions sont ceux qui ont

été acquis dans l'intention de les revendre

dans un bref délai. Les titres de placement sont

ceux qui sont acquis dans une intention

autre que de transaction ou d'investissement.

- Bons de trésor et valeurs

assimilés.

- Autres titres de créances

- Titres de propriété

6-Titres d'investissement

Ce poste comprend les titres de créances qui ont

été acquis avec l'intention de les

conserver , en principe, jusqu'à

l'échéance .

- Bons de trésor et valeurs

assimilés.

- Autres titres de créances

7-Titres de participation, de filiales et emplois

assimilés.

Les titres de participation et de filiales sont

destinés à contribuer à l'activité de

l'établissement en créant un lien durable

avec les entreprises dont les titres sont détenus.

Les titres sont également recensés dans

ce poste les titres de propriété à une activité de

portefeuille et des emplois assimilés.

8-Autres actifs.

Ce poste comprend tous les actifs qui n'ont pu être

recensés dans les autres postes et,

notamment, les comptes de régularisation et les

débiteurs divers.

9-Créances subordonnées.

Les créances matérialisés ou non par

un titre, dont le remboursement, en cas de

liquidation du débiteur, n'interviendra

qu'après le désintéressement de tous les

autres

créanciers.

10-Immobilisations données en crédit

-bail et en location.

Ce sont les opérations de crédit-bail, de

location avec option d'achat et location simple

effectuée par les établissements de

crédit habilités à effectuer de telles opérations

les

encours sont ceux qui ressortent de la

comptabilité sociale .

11-Immobilisations incorporelles et

corporelles.

Ces postes recensent l'ensemble des immobilisations

détenues par l'établissement pour

les besoins de son exploitation ou dans une perspective

d'investissement.

12-Banques centrales, Trésor public, service

des chèques postaux.

Les comptes des banques centrales, trésor public,

service des chèques postaux sont

ceux ouverts dans un pays ou l'établissement est

implanté et dont les dettes sont

exigibles à tout moment, ou dans un délai

maximum de 24 heures ou un jour ouvrable.

13-Dettes envers les établissements de

crédit et assimilés.

Ensemble des dettes, compris les valeurs données

en pension, envers des établissements

de crédit, à l'exception de celles

matérialisées par un titre ; les dettes à vue sont

celles

qui sont exigibles à tout moment, ou dans un

délai maximum de 24 heures ou un jour

ouvrable.

14-Dépots de la clientèle

C'est l'ensemble des dépôts effectués

par des agents économiques autres que les

établissements de crédit, y compris les

valeurs données en pension, à l'exception de ceux

matérialisés par un titre et qui comportent

:

-Comptes a vue créditeurs

-Comptes d'épargne

-Dépôts à terme

-Autres comptes créditeurs

15-Titres de créances

émis.

Dettes, représentés par des titres

cessibles émis par l'établissement à l'exception des

titres subordonnés.

- Titres de créance négociables

- Emprunts obligataires

- Autres titres de créance émis

16- Autres passifs

Ce sont tous les passifs qui n'ont pas pu être

recensés dans les autres postes, et

notamment, les comptes de régularisation et les

créditeurs divers.

17- Provision pour risques et charges.

Les provisions pour pertes et charges permettent de

constater l'existence de pertes ou

des charges dont la réalisation est probable mais

l'évaluation incertaine où qui ne font

pas face à la dépréciation d'un

actif identifié.

18-Provisions

réglementées.

Les provisions réglementées sont celles qui

sont prévues par un texte législatif ou

réglementaire qui rend leur constitution

obligatoire ou facultative .

19- Subventions, fonds publics affectés et

fonds spéciaux de garantie.

Les subventions d'investissement sont des fonds non

remboursables affectés par un tiers

à des financements particuliers. Les fonds publics

affectés sont des fonds reçus d'un

organisme public, affecté au financement d'actifs

spécifiques et non remboursables

éventuellement sous certaines conditions. les

fonds de garantie sont destinés à garantir

des crédits distribués par

l'établissement ou distribués par d'autres établissements

.

20-Dettes subordonnées.

Sont celles dont le remboursement, en cas de liquidation

de l'établissement, n'est pas

possible qu'après désintéressement

des autres créanciers .

21-Primes liées au capital et

réserves.

Les réserves sont la partie des

bénéfices que les actionnaires décident, en vertu d'une

clause statuaire ou contractuelle , de ne pas distribuer

22-Capital souscrit.

Ce poste comprend le capital et les

éléments assimilés au capital.

23-Report à nouveau.

Ce sont les résultats que les actionnaires ont

décidé de ne pas affecter.

b. Postes du hors bilan

Les postes du hors bilan ou les opérations

extra-bilanciellles qui ont une grande

importance en terme qualitatifs et de volume.Ils

comportent toutes les opérations qui ne

sont pas neutre en terme de risques pour lesquelles

des engagements contractuels ont

été données ou reçus, ils

recensent trois catégories des engagements :

1- Engagements de financement.

Des engagements de financement constituent une promesse

faite par un établissement de

crédit de consentir des concours de

trésorerie, et des avals et garanties donnés et reçus

de l'établissement de crédit et de la

clientèle non

financière.

2- Engagements de garantie.

Un engagement de garantie est un contrat par lequel un

établissement de crédit (le

garant), s'engage en faveur d'un tiers (le

bénéficiaire), pour le compte d'un client (le

donneur d'ordre), à assurer la charge d'une

obligation donc ce sont des engagements sur

instruments financiers à terme

réalisés à des fins de couverture ou d'arbitrage

.

3- Engagements sur titres

Ce poste recense les engagements de recevoir ou de

livrer des titres en manière

irrévocable, ces montants à livrer ou a

recevoir entre la date de négociation de la

transaction et celle de livraison des titres, ils

résultent des interventions à l'émission

pouvant être réalisés en faveur aux

clients .

c. Compte de produits et charges

:

Le compte de produits et charges récapitule les

produits et les charges de l'exercice sans

qu'il soit tenu compte de leur date d'encaissement ou de

paiement. Il est bâti selon la

même logique que le plan des comptes.

L'état des soldes de gestion décrit la

formation du résultat net de l'exercice et

l'autofinancement .

le compte de produits et charges et l'état des

soldes de gestion doivent être établis hors

taxe sur la valeur ajouté déductible pour

les charges , et hors taxe sur la valeur ajoutée

collectée pour les produits .

les objectif du contrôle de gestion dans les

banques autre la mesure de la performance

, l'évaluation des risques d'exploitation et les

risques financiers est très important et

l' analyse de la rentabilité d'une banque conduit

a exposer les soldes intermédiaires de

gestion qui sont la base de la formation du

résultat et les principaux résultats de

l'activité bancaire sont :

- le produit net bancaire : PNB

le produit net bancaire tient compte de l'ensemble des

produits et charges des activités

de la banque telles que définies par la loi

bancaire ( dans ses différents fonctions

,d'intermédiation , et de marché ..) et il

détermine la marge brute et il est le résultat de la

soustraction de la somme des produits d'exploitation

à la somme des charges .

En résumé le PNB = Marge

d'intérêts (intérêts reçus -

intérêts verses) +

Commissions +Gains ou pertes sur opérations

financières.

Et les composants du PNB sont :

- les intérêts perçus sur la

clientèle et ceux versés aux tiers.

- Produits du portefeuille titres et des

participations.

- Les autres produits d'exploitation bancaire

(commissions sur prestations de service ...)

Sur la base du calcul du PNB (cas BMCE) on peut

identifier la nature de L'activité de

l'établissement centré sur

l'intermédiation classique et prestations à la

commission.

La marge d'intérêts dépend

principalement des conditions de refinancement des

établissement surtout que les commissions sur

services sont recherchées pour améliorer

le PNB et parce qu'elles ne sont pas sensibles aux

variations de taux.

la structure du PNB de la banque est répartit

entre 2/3 pour les intérêts et 1/3 pour les

commissions ce qui rend la banque entant

qu'établissement de crédit de plus qu'elle est

Productrice de commissions.

- le résultat brut d'exploitation :

RBE

Les autres charges et produits sont ajoutés au

solde précédent y compris les résultats sur

les immobilisations financiers et non financières

, c'est un indicateur de l'activité

bancaire proprement dite :

RBE =PNB -Frais généraux - Coût de

risque.

- le résultat courant.

Ce solde exprime le résultat de l'ensemble des

activités courantes après déduction du

solde précédent des charges

générales d'exploitation et autres charges non bancaires et

l'addition des produits non bancaire.

Résultat courant avant impôt = RBE -

(dotations aux provisions +pertes sur

créances irrécupérables)

- le résultat net de l'exercice :

Le résultat net tient compte des produits et

charges exceptionnels, des dotations ou des

reprises au fonds pour risques bancaires

généraux et de l'impôt sur les sociétés

.

Tous ses résultats s'obtiennent en soustrayant au

PNB diverses catégories de charges

jusqu'au résultat net qui permet de

rémunérer les actionnaires et de renforcer les fonds

propres.

A) - Analyse du bilan :

La démarche générique d'analyse du

bilan en premier lieu va s'intéresser a l'analyse

des grands équilibre du bilan surtout ces

différents soldes pour comprendre la politique

financière d'un établissement

bancaire :

-Les opérations de trésorerie et

interbancaires

Qui rassemblent toutes opérations avec les

autres institutions financières, dans le cadre

de la gestion de la trésorerie et ce sont les

comptes de la classe 1, quand l'exploitation de

la banque permet un surplus ou excédent de

trésorerie. Elle est prêteur net sur

Le marché de trésorerie interbancaire et

le solde des actifs excède le solde des passif et

si les éléments des passif

dépassent les éléments correspondants de l'actif , la

banque

doit recourir aux marché de trésorerie pour

se refinancer .

Dans le cas de la BMCE c'est une situation

créancière classique pour des établissements

de crédit, importantes ressources

collectées auprès de la clientèle c'est un excèdent

de

ressources et d'actif sur les emplois.

-le solde des opérations avec la

clientèle

Les comptes de la classe 2, comprend les

opérations que la banque réalise avec la

clientèle, l'actif c'est les crédits

octroyés et la passif représente les dépôts

collectés, le

poids de ses comptes traduit la capacité de

financement de la banque. L'excèdent de

dépôts sur les opérations avec la

clientèle provient de la nature de la clientèle, avec une

forte présence des particuliers,professionnelles

et les MRE (marocain résident a

l'étranger ) qui sont des grands

dépôts a vue ou des dépôts a terme et des placements

dans des produits d'épargne qui

représentant a eux seules des ressources stables .

Ainsi, grâce à une politique agressive aussi

bien en termes de collecte des dépôts que

d'ouverture de nouvelles agences , la banque a

réussi à améliorer ses parts de marché

dans les compartiments de ses ressources qui

s'accompagnée d'une amélioration de la

structure des ressources.

-les opérations sur titres

Cette classe de compte représente

l'activité de la banque dans la bourse, elle retrace les

interventions de la banque pour son propre compte sur le

marché des capitaux, l'actif

est le portefeuille de titres de la banque et on passif

c'est Les titres émettent pour se

refinancer. Les titres sont comptabilisées et

évaluées conformément au plan comptable

des banques, ils sont classés en fonction de la

nature du titre (titre de créance ou de

propriété) ou de l'intention de la

fonction (titre de transaction, titre de placement , titre

de participation et d'investissement )

Titre de transaction :

Ces titres sont inscrits à la valeur d'achat et

la différence entre cette valeur et la valeur

du marché est inscrite en compte de

résultat.

Titre de placement :

Sont des titres acquis pour détention

supérieure à 6 mois.

Titre de d'investissement :

Les titres d'investissement sont des titres de

créance avec l'intention de les détenir

jusqu'à l'échéance pour produire des

revenus réguliers , a chaque arrêté comptable ils

sont pris a leur valeur d'acquisition .

Titre de participations : Ces titres sont

ventilés en :

-titre de participation.

-participations dans les entreprises

liées.

-titres de l'activité du portefeuille.

-autres emplois assimilés

A chaque arrêté comptable, leur valeur est

estimée sur la base des valeur d'usage,

quotte part dans les situations nettes, perspectives de

résultats et cours de bourse et

seules les moins values latentes donnent lieu , au cas

par cas à la constitution de

provisions pour dépréciation.

Pour les titres de créances sont

comptabilisées, coupon couru exclu et les titres de

propriété sont enregistrés à

leur valeur d'achat hors frais

d'acquisition.

Les valeurs immobilisées des classes 4 et

5 et figurent au bilan à la valeur d'acquisition

diminués des amortissements cumulés,

calculé avec la méthode linéaire sur la durées de

vie estimée. Et ne présente aucune

originalité face aux autres bilans des entreprises

Industrielle et commerciale.

Deuxième partie :

Analyse du coût et de la rentabilité

d'une

agence bancaire BMCE BANK

I)- Les différents axes d'analyse de la

rentabilité et de la performance .

A-le compte d'exploitation générale

d'une agence .

Au cours de ces dix dernières années , de

nombreuses banques ont essayé de développer

et d'adopter des systèmes leur permettant

d'analyser de manière plus précise

qu'auparavant leurs analyse du coût et de

rentabilité .Ces méthodes ne constituent pas

une sophistication par rapport aux méthodes

traditionnelles (coûts complets classiques ).

l'agence pour la banque est un centre de profit qui

peut être défini comme une entité

de gestion disposant d'un système de pilotage

qui lui permet de rendre compte de

l'utilisation de ces ressources et de l'état de

ses réalisations par rapport à ses objectifs

propres .

Pour l'analyse la rentabilité et performances

d'une agence bancaire .Il y a plusieurs

indicateurs de suivi et de contrôle de la

validité de la bonne réalisations des prévisions

( objectifs ) et de la productivité agence .Le

tableau de bord du compte d'exploitation

générale agence ( CEG) reste

l'élément de base .

Le tableau de bord du compte d'exploitation est un

support permettant d'apprécier la

rentabilité et la productivité d'une

unité décentralisée (agence bancaire).C'est un

instrument analytique de mesure et ne présente pas

de différences avec le bilan de la

banque, la seule différence étant de nature

juridique , car le compte d'exploitation de

l'agence est sans importance à l'égard des

tiers .

La rentabilité de l'agence est conclut à

partir du compte d'exploitation qui peut

se présenter sous la forme de soldes

intermédiaires de gestion :

Le produit net bancaire est la différence

entre les produits et les charges d'exploitation

auxquels se rajoutent les commissions.

|

Produit d'exploitation bancaire -charges d'exploitation

+commissions = PNB

|

Les produits d'exploitation bancaire

comprennent :

-les intérêts perçus sur les

crédits, (activité d'intermédiation)

-les revenus sur titres de placement qui sont liés

à des activités de marché

les charges d'exploitation bancaire

comprennent :

-les charges sur dépôts

rémunérés versés à la clientèle

(intérêts servis)

-le refinancement de la banque de ses besoins de

trésorerie

le PNB est la marge brute de l'agence sur l'ensemble des

activités bancaire.

le résultat brut d'exploitation s'obtient en

soustrayant du PNB, les frais généraux (les

charges du personnel, les impôts et taxes, les

amortissements et les frais d'exploitation)

|

PNB - frais généraux (y compris dotations

aux amortissements) =RBE

|

Pour évaluer la capacité globale d'une

agence à générer une marge brute après

imputation des ressources et des coûts de

fonctionnement on a recours

au RBE .

enfin ,le résultat net prend en compte outre le

RBE après coût net des

risques , les pertes ou gains exceptionnels liés

:

- aux plus values sur cessions de titres.

- aux dotations /reprises pour

investissement.

- aux dotations pour risques et charges.

- Aux dotations pour risque opérationnels

Aux moins values sur réévaluation de

portefeuille.

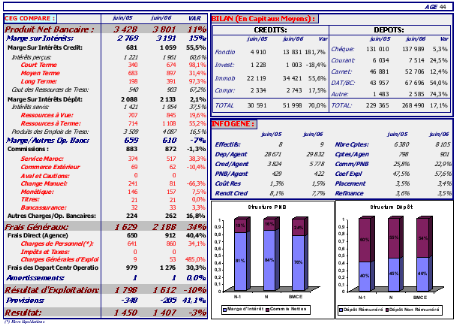

![]()

le compte d'exploitation générale d'une

agence BMCE BANK

B- Détermination du résultat par centre

de profit.

a. Calcul des coûts par centre de profit

.

La mesure de la rentabilité est l'un des

rôles majeurs du contrôle de gestion dans les

banques et les établissements financiers mais

l'approche est caractérisé par sa

complexité et son aspect multiforme ( centre de

profit , par produit , service ou par

client ) . la détermination du résultat

par centre de profit est basé sur l'architecture

générale du calcul des charges qui

employée traditionnellement par la plupart des

banques est présenté de façon

schématique dans la figure qui suit7(*) :

Cette architecture a été

décomposé en cinq phases distinctes , depuis l'identification des

charges analytiques dans le calcul des coûts

jusqu'à la facturation des coûts d'opérations

aux centres de profits .

-Phase 1 : détermination des charges à

retenir en comptabilité analytique :

A ce niveau il est à signaler que sur le plan

comptable deux catégories de charge

supplétives et non incorporables ,

génèrent des écarts entre la comptabilité

analytique et

la comptabilité générale .Un

rapprochement entre les deux comptabilité donc doit opéré

régulièrement , conformément

à l'égalité :

|

charges de comptabilité générale +

charges supplétives - charges incorporables =charges incorporables en

comptabilité analytique

|

-Phase 2 : affectation des charges aux centres de

responsabilité:

Un système de calcul des coûts sera d'autant

plus performant qu'il aura été établi sur la

base du découpage de l'entreprise en centre de

responsabilité te que défini par le

contrôle de gestion.

Pour les banques et les établissements financiers

,le découpage le plus pertinent retient

Quatre types de centres de responsabilité : le

centre de profit , qui est générateur de

recettes et résultats , le centre

opérationnel qui fournisse des prestations à caractère

répétitif , le centre des services

généraux ( ou du support ) qui fournisse des prestations

sélectives à des centres identifiés

et le centre de structure dans l'activité est diffusée à

l'ensemble de l'entreprise .

Les charges affectées à un centre de

responsabilité doivent pouvoir être maîtrisées par le

responsable ou au minimum, être

différenciées par ce dernier suivant le niveau de

maîtrise qu'il a sur ces charges.

Phase 3: ventilation des charges des centres de

structure et de services généraux sur les centres

opérationnels et les centres de profit .

Cette troisième partie consiste essentiellement

à mettre au point des clés de répartition

pour les centres de services généraux, des

unités d'oeuvres peuvent en principe être

déterminées ;ce sont des clés issues

d'un comptage de type économique qui représente

l'activité du centre .Elles sont de ce fait moins

discutables que les clés de répartition

conventionnelles .

Pour les centres de structure de type direction

générale , contrôle de gestion ou

comptabilité centrale , les lés de

répartitions retenus sont des clés conventionnelles ;

c'est la coté pratique qui sert alors de

critères de choix de répartition , en l'absence de

critères économiques .

A ce stade , ne subissent plus que des centres

opérationnels et des centres de profit

possédant a la fois des charges directes et une

quotte part de charges indirectes de

structure et de services généraux

.

-Phase 4 : calcul des coûts d'opération

:

L'objectif de cette phase est de parvenir à

calculer les coûts des opérations effectuées par

les centres opérationnels .Ces coûts peuvent

être la base de facturation aux centres

utilisateurs des opérations

réalisées : les centres de profits .

Plusieurs méthodes de calculer sont disponibles ,

conduisent à des appréciations de coûts

qui peuvent être assez différentes .La

méthode la plus précise consiste à mesurer

physiquement les temps d'opérations c'est la

méthode standard , une autre méthode

consiste calculer le coût moyen d'une

opération et c'est le rapport 'charges affectés à

l'opération /quantité d'opération de

la période 'ainsi un retrait espèce est une opération

bancaire tout comme le traitement d'un ordre d'achat des

actions sur le marché .

Le calcul des coûts d'opérations

nécessite la mise a jours d'un catalogue des opérations

qui recense l'ensemble des opérations

effectuées dans la banque .

Phase 5 : facturation des coûts

d'opérations aux centres de profit initiateurs des opérations

.

Cette opération consiste à mettre au point

des méthodes de facturation des opérations

traitées par les centres opérationnels mais

qui sont générées par des centres de profits .

Par exemple lorsqu'un centre de profit gestion des

valeurs mobiliers passe des ordres de

bourse pour alimenter ses OPCVM, il génère

en interne , des opérations et , et par

conséquent des coûts de traitement .le

centre opérationnel gestion administratif des

ordres de bourses peut donc facturer analytiquement des

charges au centre de profit

gestion de valeur mobilières .

Ces charges seront égales au nombre d'ordres de

bourse généré par le centre de profit ,

multiplié par le coût d'un ordre de

bourse.

Cette facturation des opérations aux centres de

profits peut se faire sur la base du coût

moyen réel des opérations , plus au moins

affiner .

Mais il peut se faire suivant d'autres méthodes

que le contrôle de gestion peut être

amener à développer pour améliorer

la perception de la performance des centres de

profit et des centres opérationnels , aussi pour

stimuler la logique de l'instauration

d'un rapport client fournisseur en en interne

.

b. Détermination du résultat analytique par

centre de profit :

Le principe de calcul du 'Produit net bancaire '

consiste à soustraire du 'chiffre

d'affaires 'composés principalement des

intérêts reçues des clients et des commissions

perçus le montant des intérêts

payés par la banque pour financer les ressources .

Produit net bancaire -charges ( y compris

amortissements )

Résultat brut d'exploitation

+/- Dotations et reprises de provisions ("coût du

risque ")

+/-Divers éléments (charges

exceptionnelles.)

-Impôts

= Résultat net

c. la marge sur intérêts

Elle représente la marge sur l'activité

d'intermédiation bancaire .Elle se calcul de la

façon suivante :

+Intérêts reçues des clients

-Intérêts payés par la banque, sur

dépôts ou refinancement

=Marge sur intérêts.

d. les commissions perçues

Les commissions sont liées à

l'activité de service des établissements de crédit :

Commissions de cartes , de tenue de compte , commission

d'encaissement ; etc.

e. les produits et charges divers

Les produits et charges divers correspondent

principalement aux produits du

portefeuille titre de l'établissement ainsi qu'aux

opérations de trésorerie et

interbancaires .

Globalement , la part de la marge sur

intérêts dans le calcul total du PNB tend à baissé

ces dernières années .

Cette baisse est du au développement des

activités financières et des activités divers

dans la banque .

Sur le plan affectation des commissions aux agences (

centre de profit) est très simple

par contre la détermination du marge sur

intérêts par centre de profit est très complexe

a cause des formes des dépôts , de

crédits et de refinancement et la difficulté à suivre

ces

flux .

g. les ratios de suivi de la gestion de centre de

profit .

Les ratios de suivi de la gestion des centres de

profit peuvent etre regroupés en quatres types :

*le ratio de rendement des fonds propres

.

Pour exprimer l'évolution de la rentabilité

bancaire le Return On Equity ( ROE ) et le

Return On Assets ( ROA ) sont les principaux

critères de performance utilisés pour

rendement des fonds propres et sur investissement

.

|

RATIO DE RENTABILITE

|

2006

|

Var %

|

2005

|

Var %

|

2004

|

|

ROE

|

13.43 %

|

+045 p %

|

12.98 %

|

+0.06p %

|

12.92 %

|

|

ROA

|

1.04 %

|

+0.02p%

|

1.02 %

|

-0.01 %

|

1.03 %

|

- source rapport BMCE 2006

- ROE

le coefficient de rentabilité financière

Return On Equity est défini par le ratio :

ROE = Résultat net / Capitaux propres moyens

Les capitaux propres moyens sont les fonds acquis aux

actionnaire dont la rémunération

sur le résultat net : ( capital social , primes ,

réserves , report à nouveau et c'est le retour

sur fonds propres , ( la rentabilité des fonds

propres de la banque ) pour les capitaux

propres BMCE il y a une assise financière solide

avec une croissance de 8.2 % des

capitaux propres consolidés part du groupe

à 7.01 milliards de DH .

ROA = RN/ TOTAL BILAN ou RN / Actifs

gérés

Le retour sur actifs Return On Assets ( ROA) est

l'expression de la rentabilité

des actifs de la banque , il rapporte le résultat

net au total du bilan .ce ratio a un

inconvénient parce qu'il prend les actifs sur un

même plan et néglige les risques des

activités des hors bilan qui dernièrement

connaissent une grande expansions chez les

établissements bancaires .

ce ratio enregistre pour la BMCE une augmentation par

rapport à 2004 et 2005

puisque le résultat net consolidé

était de en hausse de 23 %.2 atteignant 877 MDH et

une progression de 12.5 % du total bilan , atteignant 85

milliards de DH .

*Les ratios de rentabilité

-La profitabilité =résultat net /PNB c'est

la capacité du centre de générer du profit par

les caractéristiques de son activité

courante .

-Recettes sur charges =PNB /Charges d'exploitation

+amortissement .

-Marge brute globale =PNB /Total bilan

-Marge nette globale =Résultat net /Total

bilan.

*les ratios de productivité

-Charges sur encours moyen de crédit

-PNB/effectif moyen

-Encours moyen de crédit /effectif moyen

*le sratios de suivi de risque crédit

-Encours contentieux sur l'encours global de

crédit.

-Dotations aux provisions sur l'encours moyen global de

crédit.

-Stock de provisions /encours de contentieux.

C-la rentabilité par produit, client et

par activité. 8(*)

*La rentabilité par produit constitue un

élément fondamental du développement

stratégique de l'entreprise. Elle permet à

la banque de se concentrer sur les produits

les plus rentables de son portefeuille d'activité

et constitue un élément important dans la

tarification des produits et prestations.

La rentabilité se décompose en trois

étapes :

1)-Etablissement de la

nomenclature des produits

2)-Détermination des

charges et des recettes par produits ou services et calcul des

marges.

3)-Calcul des marges par produit

et service et analyse des résultats.

*la rentabilité par client ou segment de client

est la préoccupation principale des

banques, une analyse de rentabilité de chaque

client /marché intègre les produits et

charges générés par la relation avec

la banque.

Les produits

Le chiffre d'affaires bancaire, (PNB) est composé

de :

· La marge d'intérêt,

dégagée tant sur crédits accordés que sur les

placements de

trésorerie effectuée par le client. La

banque apprécie particulièrement les comptes de

dépôts a vue non

rémunérés. Le jeu des dates de valeurs et de la commission

de

découvert vient souvent renchérir le taux

d'intérêt « nominal » appliqué.

· Les commissions facturées sur tous les

services rendus : encaissement des chèques,

effets de commerce, cartes bancaires, commissions de

mouvement de compte et frais

trimestriels de tenue de compte, frais de dossier, droits

d'entrée et frais de gestion des

O.P.C.V.M., commissions sur cautions, etc.

Pour les crédits de toutes natures et

durées, y compris les découverts, l'agence est

« Refinancée » par le siége

(Gestion Actif/Passif) à des taux périodiquement

révisés.

Elle peut ainsi calculer sa marge actuelle sur les

crédits en cours et prévisionnelle pour

les nouveaux dossiers. Chaque banque a son mode de

calcul. A vous de négocier avec

chacune d'entre elles afin d'obtenir les meilleures

conditions de prêt et de placement.

Les charges :

· Le coût des opérations : Chaque

opération se voit appliquer un coût de revient

« Standard » imputé à l'agence.

Plus le client confie de nombreuses opérations, plus la

banque l'incite à évoluer et être

équiper par les produits (les moyens de paiement et

surtout les plus automatisés (cartes,

prélèvements, ..).

La banque cherche également à

transférer la charge de travail : post marquage des

chèques, saisie des factures cartes.

· Le coût du risque : la banque

prête l'argent des déposants. Tout crédit non

remboursé

impact directement sa rentabilité. Elle mesure

périodiquement votre capacité à

rembourser et en tient compte dans ses taux. A titre

d'exemple, un contentieux sur 50%

d'un crédit margé à 1% l'an lui fait

perdre 50 ans de marge.

dernièrement, les produits et charges

résultant du relation client / banque sont

influencés par les pressions économiques

internes et externe et surtout la concurrence

acharné des banques entre eux et qui a

donné une baisse de la rentabilité client a cause

De :

- position de force de certaines entreprises (PME et

PMI) et des clients haut gamme qui nécessitent de suivre la

rentabilité et justifier l'opportunité de leurs

conditions.

- diminution des recettes dégagées par

les dates de valeur et par les dépôts gratuits, avec l'apparition

d'une clientèle averties, sensibilisé.

- rôle majeur dans la négociation avec

le client, conditions préférentielles, marge de manoeuvre de la

banque.

Autres la rentabilité client, la

rentabilité par activité constitue un regroupement de

manière générale de la

rentabilité des produits regroupés en activité

homogènes à

savoir 9(*):

- Activité crédit

- Activité dépôts

- Activité comptes

- Activité monétique

- Activité bancassurance

Exemple d'indicateurs physiques a utilisé pour le

pilotage de la fonction commerciale dans une agence bancaire :

|

Activité

|

Qualité

|

Coût

|

divers

|

|

-Quantités vendues total par produit, par segment

de client

-Nouveaux comptes

-Carnet de commandes

|

-Délai de retard de dossier crédit

-Nombre de réclamations des clients reçues

et traités

|

-Frais des commerciaux

-promotions

Publicité

-Frais de déplacement

|

-Suivi de la compétitivité

|

Conclusion

Le contrôle de gestion correspond en terme de

responsabilités à une direction chargé

de la cordination des instruments de pilotage et de

système d'information nécessaire à la

médiation entre stratégie et gestion

opérationnelle .

Historiquement, le contrôle de gestion est

apparu dans les grandes entreprises industriels pour maintenir et

développer les préoccupations d'efficacité

économique et assurer la cohérence des structures complexes et

décentralisée .

Les banques jouent un rôle fondamental au sein

de l'économie en tant que source privilégiée de

financement des acteurs économiques .

Le secteur bancaire a beaucoup changé et il

poursuit son évolution à une vitesse difficile à imaginer

ce qui rend la mise en place de contrôle de gestion dans le secteur

bancaire est l'une des nécessités de nos jour pour recherche de

compétitivité .

L'introduction tardive de contrôle de gestion

dans les banques marocaine , les impacts de l'environnement du secteur à

savoir: la concurrence , la réglementation comptable et prudentielle (

le nouveau plan comptable 1993 , la réforme international BALLE II et

le passage aux normes IAS IFRS ) et l'entré des banques

étrangères ont rendu la mise en place des système

d'informations et de gestion pour le besoin de mesure de la rentabilité

instantané et prévisionnel très difficile .

La complexité de la fonction bancaire , le

poids des charges indirectes et l'absence d'un manuel des conventions

analytiques pour répartition des charges indirectes (structure et

service généraux ) rendent la méthode d'allocation des

charges indirectes inadéquate .

Les méthodes de contrôle de gestion

utilisent des données disponibles par le système comptable ou

d'information qui n'entretiennent pas de liens particuliers avec les vrais

vecteurs générateur de coûts .

Cette inadéquation des méthodes

d'allocation devient préoccupante dans l'augmentation de la part des

charges indirectes dans la structure de coût et aura des

conséquences croissante sur la pérennité des banques

.

les approches basé sur l'adaptation des

données comptables et la méthode des coûts complets de la

comptabilité analytique ont montré des difficultés et

limites .

En conclusion , il n ' y a pas de modèle de

contrôle de gestion spécial banques qui résulte de

réglementation ou d'une approche standardisé , c'est seulement

des études empiriques de contrôle d'exploitation et de la

rentabilité propre a chaque banque .

Annexes

Bibliographie

1)- Analyse Financière comparative, rapport

de fin d'étude ENCG AGADIR ,2005

2)-Le contrôle de gestion des

banques DESCF, synthèse économie et

Comptabilité 2édition

PASCAL FABRE, NATHALIE DUBOST et GUY

SOLLE

3)-Contrôle de gestion banque -DESS

-contrôle de gestion des services

universités Paris x Mme VENE RAUTUREAU CAROLINE

.

4)- les techniques de banque de

crédit et de commerce extérieur au Maroc

BERRADA MOHAMED AZZEDINE P 33 4eme

édition 2000.

* 1 -Ekoka B., Structuration

du modèle financier du contrôle de gestion, Centre de Recherche en

Gestion de Toulouse, 2003

* 2 Anthony RN, Planning and

Control Systems : A framework for analysis, Boston, Harvard University

Press

* 3 Chakravarthy .B.S(1982)

adaptation ` a promissing métaphor for stratégic management ,

Academy of Management Review , Janvier , vol 7 n°1 pp 35-44

* 4 Contrôle de gestion

dans le secteur public, ABDELHAMID EL GADI Revue de Finances et de

Fiscalités, n°3 2007 p 90.

* 5 Gestion Bancaire

-E.Lamarque Collection Gestion Appliquée :

www.gestionappliquee.com

* 6 Le contrôle de gestion

des banques DESCF , synthèse économie et comptabilité

2édition PASCAL FABRE, NATHALIE DUBOST et GUY SOLLE page 475

* 7 extrait de

"contrôle de gestion bancaire financier " ROUACH ,MICHEL et NAULLEAU ,

GERRAD

* 8 Contrôle de

gestion banque -DESS -contrôle de gestion des services

universités Paris x Mme VENE RAUTUREAU

CAROLINE

* 9 voir annexes des

tableaux de bord des activités BMCE BANK