Essai de mise en place d'un systeme de controle de gestion dans les banques: Cas BMCE Bank( Télécharger le fichier original )par Aziz EL HANBALI IAE Caen - Master controle de gestion et systèmes d'information (MCGSI) 2007 |

et d'adopter des systèmes leur permettant d'analyser de manière plus précisequ'auparavant leurs analyse du coût et de rentabilité .Ces méthodes ne constituent pasune sophistication par rapport aux méthodes traditionnelles (coûts complets classiques ).l'agence pour la banque est un centre de profit qui peut être défini comme une entitéde gestion disposant d'un système de pilotage qui lui permet de rendre compte del'utilisation de ces ressources et de l'état de ses réalisations par rapport à ses objectifspropres .Pour l'analyse la rentabilité et performances d'une agence bancaire .Il y a plusieurs indicateurs de suivi et de contrôle de la validité de la bonne réalisations des prévisions ( objectifs ) et de la productivité agence .Le tableau de bord du compte d'exploitation générale agence ( CEG) reste l'élément de base . Le tableau de bord du compte d'exploitation est un support permettant d'apprécier la rentabilité et la productivité d'une unité décentralisée (agence bancaire).C'est un instrument analytique de mesure et ne présente pas de différences avec le bilan de la banque, la seule différence étant de nature juridique , car le compte d'exploitation de l'agence est sans importance à l'égard des tiers . La rentabilité de l'agence est conclut à partir du compte d'exploitation qui peut se présenter sous la forme de soldes intermédiaires de gestion : Le produit net bancaire est la différence entre les produits et les charges d'exploitation auxquels se rajoutent les commissions.

Les produits d'exploitation bancaire comprennent : -les intérêts perçus sur les crédits, (activité d'intermédiation) -les revenus sur titres de placement qui sont liés à des activités de marché les charges d'exploitation bancaire comprennent : -les charges sur dépôts rémunérés versés à la clientèle (intérêts servis) -le refinancement de la banque de ses besoins de trésorerie le PNB est la marge brute de l'agence sur l'ensemble des activités bancaire. le résultat brut d'exploitation s'obtient en soustrayant du PNB, les frais généraux (les charges du personnel, les impôts et taxes, les amortissements et les frais d'exploitation)

Pour évaluer la capacité globale d'une agence à générer une marge brute après imputation des ressources et des coûts de fonctionnement on a recours au RBE . enfin ,le résultat net prend en compte outre le RBE après coût net des risques , les pertes ou gains exceptionnels liés : - aux plus values sur cessions de titres. - aux dotations /reprises pour investissement. - aux dotations pour risques et charges. - Aux dotations pour risque opérationnels Aux moins values sur réévaluation de portefeuille.

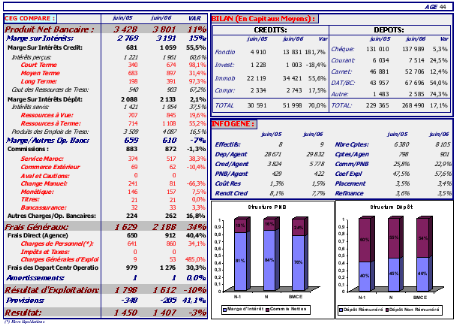

le compte d'exploitation générale d'une agence BMCE BANK B- Détermination du résultat par centre de profit.

La mesure de la rentabilité est l'un des rôles majeurs du contrôle de gestion dans les banques et les établissements financiers mais l'approche est caractérisé par sa complexité et son aspect multiforme ( centre de profit , par produit , service ou par client ) . la détermination du résultat par centre de profit est basé sur l'architecture générale du calcul des charges qui employée traditionnellement par la plupart des banques est présenté de façon schématique dans la figure qui suit7(*) : Cette architecture a été décomposé en cinq phases distinctes , depuis l'identification des charges analytiques dans le calcul des coûts jusqu'à la facturation des coûts d'opérations aux centres de profits . -Phase 1 : détermination des charges à retenir en comptabilité analytique : A ce niveau il est à signaler que sur le plan comptable deux catégories de charge supplétives et non incorporables , génèrent des écarts entre la comptabilité analytique et la comptabilité générale .Un rapprochement entre les deux comptabilité donc doit opéré régulièrement , conformément à l'égalité :

-Phase 2 : affectation des charges aux centres de responsabilité: Un système de calcul des coûts sera d'autant plus performant qu'il aura été établi sur la base du découpage de l'entreprise en centre de responsabilité te que défini par le contrôle de gestion. Pour les banques et les établissements financiers ,le découpage le plus pertinent retient Quatre types de centres de responsabilité : le centre de profit , qui est générateur de recettes et résultats , le centre opérationnel qui fournisse des prestations à caractère répétitif , le centre des services généraux ( ou du support ) qui fournisse des prestations sélectives à des centres identifiés et le centre de structure dans l'activité est diffusée à l'ensemble de l'entreprise . Les charges affectées à un centre de responsabilité doivent pouvoir être maîtrisées par le responsable ou au minimum, être différenciées par ce dernier suivant le niveau de maîtrise qu'il a sur ces charges. Phase 3: ventilation des charges des centres de structure et de services généraux sur les centres opérationnels et les centres de profit . Cette troisième partie consiste essentiellement à mettre au point des clés de répartition pour les centres de services généraux, des unités d'oeuvres peuvent en principe être déterminées ;ce sont des clés issues d'un comptage de type économique qui représente l'activité du centre .Elles sont de ce fait moins discutables que les clés de répartition conventionnelles . Pour les centres de structure de type direction générale , contrôle de gestion ou comptabilité centrale , les lés de répartitions retenus sont des clés conventionnelles ; c'est la coté pratique qui sert alors de critères de choix de répartition , en l'absence de critères économiques . A ce stade , ne subissent plus que des centres opérationnels et des centres de profit possédant a la fois des charges directes et une quotte part de charges indirectes de structure et de services généraux . -Phase 4 : calcul des coûts d'opération : L'objectif de cette phase est de parvenir à calculer les coûts des opérations effectuées par les centres opérationnels .Ces coûts peuvent être la base de facturation aux centres utilisateurs des opérations réalisées : les centres de profits . Plusieurs méthodes de calculer sont disponibles , conduisent à des appréciations de coûts qui peuvent être assez différentes .La méthode la plus précise consiste à mesurer physiquement les temps d'opérations c'est la méthode standard , une autre méthode consiste calculer le coût moyen d'une opération et c'est le rapport 'charges affectés à l'opération /quantité d'opération de la période 'ainsi un retrait espèce est une opération bancaire tout comme le traitement d'un ordre d'achat des actions sur le marché . Le calcul des coûts d'opérations nécessite la mise a jours d'un catalogue des opérations qui recense l'ensemble des opérations effectuées dans la banque . Phase 5 : facturation des coûts d'opérations aux centres de profit initiateurs des opérations . Cette opération consiste à mettre au point des méthodes de facturation des opérations traitées par les centres opérationnels mais qui sont générées par des centres de profits . Par exemple lorsqu'un centre de profit gestion des valeurs mobiliers passe des ordres de bourse pour alimenter ses OPCVM, il génère en interne , des opérations et , et par conséquent des coûts de traitement .le centre opérationnel gestion administratif des ordres de bourses peut donc facturer analytiquement des charges au centre de profit gestion de valeur mobilières . Ces charges seront égales au nombre d'ordres de bourse généré par le centre de profit , multiplié par le coût d'un ordre de bourse. Cette facturation des opérations aux centres de profits peut se faire sur la base du coût moyen réel des opérations , plus au moins affiner . Mais il peut se faire suivant d'autres méthodes que le contrôle de gestion peut être amener à développer pour améliorer la perception de la performance des centres de profit et des centres opérationnels , aussi pour stimuler la logique de l'instauration d'un rapport client fournisseur en en interne . b. Détermination du résultat analytique par centre de profit :* 7 extrait de "contrôle de gestion bancaire financier " ROUACH ,MICHEL et NAULLEAU , GERRAD |

|