|

Analyse de l'incidence du Seguro Popular et de son impact sur

l'utilisation des services de santé au Mexique

2009

Alioune Badara SANE

Master II « Economie de la Santé dans les

Pays en Développement et en

transition »

Mémoire de

spécialité

|

« Analyse de l'incidence du Seguro Popular et

de son impact

sur l'utilisation des services de santé au

Mexique »

« Incidence of Seguro Popular and its impact analyzes on

the use of the health services in Mexico »

|

Etude de l'instauration d'un mécanisme

d'assurance

2000-2005 / sur 32 Etats

Fédéraux.

Année académique

2008-2009

IN MEMORIUM

Je dédie ce mémoire de DEA à mon cher papa,

tu es parti si tôt ! On ne t'oubliera jamais.

Pour tout ce que tu as fait pour nous assurer une meilleure

éducation possible. Nous prions pour toi !

A la mémoire de mes amis et frères Abdoulaye Vieux

Ciss et Mansour N'diaye. Nous prions pour vous !

A la mémoire de tous nos frères et soeurs disparus

!!

Que Dieu les accueille dans son paradis par la grâce du

prophète Muhammad (PSL) Amiin !!!

Analyse de l'incidence du Seguro Popular et de son impact sur

l'utilisation des services de santé au Mexique

2009

DEDICACES

v' A la mémoire de mon père Mouhamadou Lamine SANE.

Qu'Allah l'accueille dans son paradis. Amiin.

v' A ma mère Agnès Diatta, qui s'est toujours

sacrifiée pour le bonheur de ses enfants.

v' A la mémoire de mes amis et frères Abdoulaye

Vieux Ciss et Mansour Ndiaye. Qu'Allah les accueille dans son paradis.

Amiin.

v' A mes frères, et soeurs

V' A mes oncles

v' A mes amis

v' A mes voisins de Chambre v' A mes cousins et cousines v' Je

dédie ce modeste travail

REMERCIEMENTS

Bismilahi Rahmani Rahim !!!

Je remercie ALLAH le TOUT PUISSANT de m'avoir donné la

force et le courage d'accomplir ce dur travail et qui m'a associé

à toutes les personnes qui m'ont aidé.

Merci au prophète Muhammad Rassouloulahi (PSL) pour avoir

porté mes prières par sa « BARAKA » au TRES HAUT ALLAH

!

Mes remerciements vont aussi à l'endroit de:

Ma maman pour son amour, pour sa dévotion, pour

l'éducation qu'elle nous a donné, pour son soutien

matériel et moral et aussi ses conseils.

A tous mes enseignants pour la qualité de l'enseignement

et le savoir que j'ai reçu.

Mes professeurs, pour la formation qu'ils m'ont donnée.

Toutes les personnes, enfin qui ont été à

mes côtés : merci pour l'aide matérielle, les

prières, les conseils, les encouragements et le réconfort que

vous m'avez apportées.

ACRONYMES

CNPSS : Comisión Nacional de

Protección Social en Salud

CONAPO : Consejo Nacional de Poblacion

IMSS : Instituto Mexicano del Seguro Social

ISSSTE : Instituto de Seguridad y Servicios

Sociales de los Trabajadores del Estado.

MCO: Moindre Carré Ordinaire

ONG : Organisation non gouvernementale

PEMEX : Petróleos Mexicanos

SEDESOL :Secretarià de Desarrollo

Social

SSA : Secrétariat de Salud

SPM : Salud Pública de

México

Analyse de l'incidence du Seguro Popular et de son

impact sur l'utilisation des services de santé au Mexique

2009

Résumé

Cette étude présente une évaluation

préliminaire de la distribution de l'assurance par le Seguro popular et

son effet sur l'utilisation des services de santé publique, de la

dépense privée de santé, et de l'incidence des

dépenses catastrophiques de santé parmi les ménages les

plus pauvres. Cette étude permet également de poser la question

des disparités à l'intérieur du pays et de mieux

comprendre les mécanismes de financement du Seguro Popular. Pour le

Mexique, une telle étude se justifie d'autant plus que cette

réforme s'est faite de manière

décentralisée1 et il semblait plus adapté

d'étudier l'impact entre régions.

Summary

This study presents a preliminary evaluation of the

distribution of the insurance by Seguro popular and its effect on the public

use of the health services, the private expenditure of health, and the

incidence of the catastrophic expenditure of health among the poorest

households. This study also makes it possible to raise the question of the

disparities inside the country and to better understand the finance mechanisms

of Seguro Popular. For Mexico, such a study is justified more especially as

this reform was done in a decentralized way and it seemed more adapted to study

the impact between areas.

1 Les premières vagues de

décentralisation ont commencé en 1980 au Mexique, il y a donc une

« culture » d'états fédéraux forts ; ce qui

justifie d'autant plus le choix du Mexique.

Introduction

Le contexte sanitaire mexicain avant le Seguro

Popular2 : nécessité d'instaurer un mécanisme

d'assurance santé public.

« Des actions aujourd'hui pour le Mexique du

futur » ; le titre du programme national de santé (PNS)

2001-2006 affichait clairement l'ambition de faire évoluer

l'accès aux soins de manière significative. C'est dans le but de

saisir la portée de ces évolutions majeures de la situation

sanitaire mexicaine que nous avons conduit une analyse préliminaire des

PNS 2001- 2006 et 2007-20123. Ce premier travail a permis de

connaître la typologie des indicateurs pertinents dans le contexte

sanitaire mexicain pour pouvoir identifier les tendances récentes. Le

PNS 2001-2006, réalisé en 2000, avant l'instauration du

Seguro Popular, nous a permis de nous rendre compte des insuffisances

du système de santé mexicain. En effet, en 2000,

les

paiements directs représentaient 55% des

dépenses de santé des ménages, ce quiimpliquait

un risque conséquent de coûts catastrophiques4

pour les ménages les plus

pauvres. Il est estimé dans ce document qu'environ la

moitié des familles au Mexique n'avaient pas de protection sociale ce

qui entraînait de profondes inégalités. Ainsi, 50 millions

d'individus, soit une famille sur 4, étaient contraintes de repousser

des soins de santé pourtant nécessaires, pour des raisons

économiques. La situation engendrait également d'autres effets

externes négatifs tels qu'une segmentation de la population due

à un système de santé à double vitesse

ainsi qu'une détérioration de l'état de

santé de la population au niveau agrégé.

C'est de ce constat relativement préoccupant , qu'a

émergé un consensus politique pour établir un programme

national visant à réduire la prévalence des

dépenses catastrophiques en santé. C'est donc de

l'objectif de mettre en place un mécanisme d'assurance

santé public,

2 La traduction étant « Assurance

Populaire »

3 Ces programmes sont de nature prospectives et visent

à renseigner sur les grands objectifs de la politique sanitaire

mexicaine sur les 5 ans à venir. Ainsi, le programme 2001-2006 se base

sur les données en 2000 et est publié cette même

année.

4 Les coûts sont considérés comme

catastrophiques lorsque leur part, pour payer des soins exceptionnels,

excède le seuil des 30% du revenu d'un ménage. A un tel niveau,

il y a en effet de forte chance pour le foyer « tombe » dans la

pauvreté.

permettant d'étendre la couverture santé

aux populations les plus fragiles, qu'est né le Seguro

Popular.

La mise en oeuvre du programme Seguro

Popular.

L'objectif de ce programme d'« Assurance

Populaire » serait à terme d'étendre l'assurance

santé à l'ensemble des foyers non assurés au Mexique (il

doit agir comme une protection financière pour ces populations). Ce

programme de protection sociale en santé s'était fixé

comme objectif de parvenir à la couverture universelle d'ici 2010 en

couvrant les 50 millions de personnes qui ne l'étaient pas avant son

lancement. Concrètement, le programme permet de couvrir un

paquet de 249 interventions et le remboursement de 312

médicaments.

La cible prioritaire du Seguro Popular est les

familles les plus précaires (les 2 derniers déciles de revenu).

L'affiliation inclue également toutes les personnes travaillant à

leur compte et qui n'étaient couvertes par aucune institution de

sécurité sociale que ce soit. Le financement du Seguro

Popular se base sur un schéma de financement public. La dotation du

programme provient des apports étatiques et fédéraux. A

travers cette dotation, le Seguro Popular est en mesure de financer

les fonctions de stewardship (information, évaluation, recherche), les

services de santé communautaire, les services de soins de santé

essentiels ainsi que les soins de santé exceptionnels ou

catastrophiques.

Littérature sur le Seguro

Popular

L'un des résultats majeurs qui ressort de plusieurs

études économétriques sur l'impact du Seguro

Popular est qu'il a atteint un des objectifs annoncés de

réduire les dépenses de santé dites « catastrophiques

»5. Parmi les 20% les plus pauvres, les ménages

affectés par les coûts catastrophiques ont baissé d'un

tiers. La réduction significative des coûts dits catastrophiques

s'explique notamment par un bon taux d'affiliation des personnes ciblés

permis dans la mise en oeuvre du Seguro Popular.

5 Cesar G Victora et David H Peters. «Seguro Popular in

Mexico: is premature evaluation healthy?», in The Lancet, Vol. 373

No. 9673 pages 1404-1405.

Analyse de l'incidence du Seguro Popular et de son impact sur

l'utilisation des services de santé au Mexique

2009

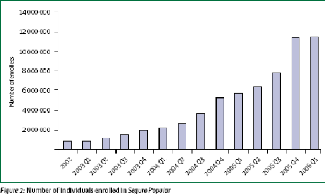

Figure n°1 : Nombre d'individus affiliés

par le Seguro Popular6

Littérature sur le thème de l'assurance

santé et consommation de soins

A première vue, la littérature parvient à

des conclusions contradictoires quant à l'existence d'une

corrélation significative entre le Seguro Popular et une

augmentation de l'utilisation des soins de santé. Un ensemble d'articles

semblent converger sur le fait de dire qu'il n'y a pas de corrélation

significative entre la couverture santé et la modification de

l'utilisation des soins de santé. L'un de ces articles7 est

une étude d'impact réalisée sur 10 mois de Gary King 8 ;

le lancement du Seguro Popular n'a eu d'impact significatif, ni sur la

dépense en médicaments des ménages, ni sur l'utilisation

des services de santé ou sur l'état de santé. Toutefois,

la période d'analyse peut être jugée trop courte pour faire

ressortir des résultats significativement corrélés avec la

couverture santé. D'autant plus que la

6 graphe tiré de l'article Gary King et coll.,

«Assessing the effect of the 2001-06 Mexican health reform: an interim

report card», in The Lancet 2006; 368: page 1923.

7 Gary King et coll., «Assessing the effect

of the 2001-06 Mexican health reform: an interim report card», in The

Lancet 2006; 368

8 Gary King (Ph.D) is the David Florence

Professor of Government at Harvard University. He also serves as Director of

the Institute for Quantitative Social Science.

consommation de médicament, de soins ainsi que

l'état de santé ont très peu de chance d'évoluer

rapidement.

D'autres études sont cependant parvenues à la

conclusion inverse en démontrant une corrélation positive entre

assurance et consommation pour un nombre limité interventions et

sous certaines conditions. L'une de nos études de

référence : «Impact de l'assurance et offre des

professionnels de santé sur la couverture des traitements contre

l'hypertension », traite de ce thème au

Mexique:9. Cet article apporte de nouveaux

éléments à la littérature sur le sujet. Le

résultat auquel parviennent les auteurs de ce texte est que le

fait d'être assuré via le Seguro Popular est

associé de manière positive et significative avec une hausse du

traitement contre l'hypertension ainsi qu'au contrôle de la

pression sanguine. L'apport réel de ce papier est de montrer que

cette corrélation est d'autant plus vérifiée que

l'on se trouve dans des zones avec une forte densité en personnels de

santé.

La recommandation en matière de politiques publiques

qui se dégage de ce papier est double. En premier lieu, une attention

particulière devrait être portée sur le fait de financer et

de fournir une couverture universelle aux populations. Un second volet

consisterait à augmenter la quantité de professionnels de

santé dans les zones où l'offre est considérée

comme insuffisante10. Ce texte constitue une référence

à notre rapport car l'objet de notre étude sera d'élargir

la corrélation identifiée à l'utilisation des soins de

santé dans leur ensemble.

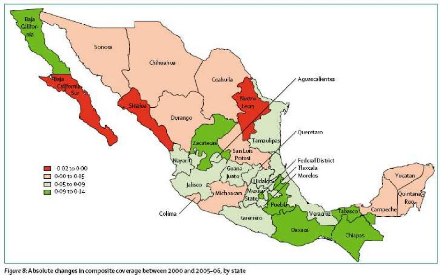

Une étude de 2006 s'est focalisée sur

l'évolution en volume de 11 interventions en santé suite au

Seguro Popular11 : elle montre que l'assurance a

permis d'augmenter la plupart de ces 11 interventions sur la période de

5 ans 2000-2005. Parmi celle-ci, des interventions peu

répandues en 2000 comme le traitement de l'hypertension, la

9 Impact of insurance and supply of health

professionals on coverage of treatment for hypertension in Mexico : population

based study». in British Medical Journal

10 C'est pourquoi le programme Seguro Popular dispose

d'un plan directeur pour l'investissement en Ressources Humaines. Les objectifs

de ce plan sont de développer des capacités médicales et

de soins.

11 article Gary King et coll, «Assessing

the effect of the 2001-06 Mexican health reform: an interim

report card» in The Lancet 2006; 368

mammographie, l'accouchement sous surveillance ou encore

l'accompagnement des naissances prématurées ont connu une hausse

significative grâce au Seguro Popular. Toutefois la

principale limite de cette étude est qu'elle ne peut pas être

extrapolée à l'ensemble des soins couverts par le Seguro

Popular. Elle n'en reste pas moins riche d'enseignements pour

montrer la pertinence de notre objet de recherche : la relation entre assurance

et consommation de santé. Cette même étude a de plus

analysé la variation absolue de l'indicateur composite de couverture

(incluant ces 14 interventions) dans chaque état du Mexique. Il est

à noter que les augmentations les plus élevées ont eu lieu

dans les états les plus pauvres : le Chiapas, Oaxaca, Guerrero, Puebla

et Veracruz. Comme le confirment les données dans le Programme national

de Santé 2001-1006, ce sont ces mêmes états qui avaient les

taux de couverture les plus faibles en 2000. Ces éléments nous

donnent une première indication sur le caractère « pro

pauvres » du Seguro Popular.

Carte : Variation absolue de l'indicateur de couverture

entre 2000 et 200512

12 Carte tiré de l'article de Gary King et

coll: «Assessing the effect of the 2001-06 Mexican health reform: an

interim report card», in The Lancet 2006; 368: page 1928.

Analyse de l'incidence du Seguro Popular et de son impact sur

l'utilisation des services de santé au Mexique

2009

Problématique

Cette première revue de la littérature nous

amène à un premier constat : il y a eu augmentation des

consultations de tout type 13 : au Mexique, entre 2000 et 2005 les

consultations14 sont passées en moyenne de 2 568 à 2

755 pour 1 000 habitants. Face à cette forte augmentation, une

série de questions émergent : la mise en oeuvre du Seguro Popular

permet-elle d'expliquer cette variation des consultations ? Si oui, dans quelle

mesure ? Quelles sont les autres causes de cette augmentation ? Ces questions

nous conduisent à la problématique suivante : La mise en

oeuvre effective du Seguro Popular a-t-elle eu un impact significatif

sur la hausse des consultations des services de soins de santé

définis par les programmes nationaux de santé ?

En d'autres termes, le fait de bénéficier du

programme Seguro Popular est-il associé de manière significative

à une consultation en soins de santé plus importante ? La

réponse fournira une indication sur la modification des comportements

pour savoir si, c'est effectivement grâce au Seguro Popular, que

les personnes démunies ont eu la démarche d'aller « plus

consulter » un médecin généraliste, un

spécialiste en cabinet ou à l'hôpital. Cette question

permettra de mesurer le degré de réussite de l'option de

politique publique privilégiée par les décideurs.

Une question subsidiaire consiste également à se

demander quelles sont les conditions pour que cette corrélation puisse

être vérifiée ? Ces conditions nous ont amené

à introduire d'autres éléments qui pourraient

également expliquer une plus forte consultation des services de

santé (éducation, dépense de santé,

disponibilité des médecins).

13 Selon l'indice composite de consultation du

programme national de santé.

14 Il s'agit des consultations de spécialistes,

d'urgences, odontologiques.

Apport supposé de

l'étude

L'objet de notre étude est de s'inscrire dans la

lignée des études citées plus haut qui interrogent la

significativité du lien entre assurance et soins de santé puis

qui cherchent à l'expliquer en élaborant un modèle

économétrique.

L'apport de notre étude est d'étudier l'impact

du Seguro Popular sur les seules consultations de soins et non pas sur

la consommation en général (trop vaste et trop complexe pour

notre étude). Les études mentionnées ci-haut trouvent une

corrélation entre traitement et Seguro Popular. Ce qui

change pour notre étude, c'est qu'elle se situe en amont du parcours de

soins puisqu'elle interrogera la corrélation entre Seguro Popular et les

consultations (qu'il y ait ensuite traitement ou non).

Plan de travail

Notre étude sera organisée en trois chapitres:

Un premier chapitre qui fera la revue de la littérature

sur la question Assurance et Santé

Un deuxième chapitre qui fera une étude de

l'incidence du Seguro Popular dans les populations mexicaines.

Un troisième chapitre qui fera une analyse de l'impact du

Seguro Popular sur la demande de soins des populations mexicaines.

Chapitre I : ASSURANCE ET SANTE UNE REVUE DE LA

LITTERATURE

Le recourt à l'assurance santé comme moyen pour

pallier aux coûts catastrophiques de financement de la santé est

l'une des questions au coeur des débats de l'économie de la

santé. Ainsi, beaucoup d'auteurs ont essayé d'étudier

l'impact de celle-ci dans la santé. Ce chapitre mettra en revue une

partie des études qui ont été réalisées en

essayant de revoir les différentes conclusions tirées par les

auteurs sur la question.

I- Le rôle possible de l'assurance comme

réducteur des inégalités sociales de

santé, approches théoriques

De nombreuses études ont mis en évidence un lien

positif entre le niveau social, l'éducation, le revenu d'une part et la

santé d'autre part. Regroupés sous le terme

d'inégalités sociales de santé, ces éléments

sont largement observés, en Grande-Bretagne (Black Report, 1988 ;

Acheson, 1998) et aux Etats-Unis (Smith, 1999). En France, Mesrine (1999)

montre que durant la période 1982-96, un ouvrier de 35 ans avait en

moyenne 38 ans à vivre, contre 44,5 pour un cadre du même

âge. Ces inégalités concernent en premier lieu les

personnes exclues du marché du travail: le risque de mortalité

des chômeurs, sur la période 1990-95 est près de trois fois

plus élevé que celui des actifs occupés, celui des

inactifs près de cinq fois plus élevé (Mesrine, 2000).

Parallèlement, on observe aussi des disparités

selon le niveau de revenu au sein de la population insérée sur le

marché du travail et on peut parler de continuum

d'inégalités sociales devant la santé. Enfin, ces

inégalités ne tendent pas à se réduire : la

diminution des taux de mortalité observée sur la période

1987-1993 par rapport à la période 1979- 1985 a beaucoup moins

touché les ouvriers et les employés que les cadres

supérieurs et professions libérales (Jougla et al., 2000).

Par ailleurs, on observe que le degré de couverture du

risque maladie augmente avec le revenu, même en France où il

existe une couverture obligatoire. En effet, la Sécurité sociale

ne couvre que 75 % des dépenses de santé, le solde pouvant

être couvert par une assurance complémentaire. Or, le taux de

souscription à une assurance complémentaire augmente avec le

revenu. De plus, le niveau des garanties des contrats, notamment optique et

dentaire, augmente lui aussi avec le revenu : parmi les ménages gagnant

moins de 3 000 F par unité de

consommation15, 65 % des individus disposent d'une

complémentaire faible ou nulle, contre 28 % dans les ménages dont

les revenus dépassent 8 000 F par unité de consommation

(Bocognano et al., 2000).

Ce document présente les conclusions issues de la

littérature portant sur le lien entre ces deux séries de faits :

en quoi une assurance maladie peut-elle contribuer à réduire les

inégalités sociales de santé ?

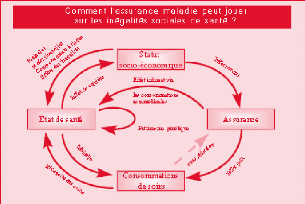

On peut distinguer deux grands mécanismes par lesquels

l'assurance peut jouer sur les inégalités de santé. Le

premier met en jeu le système de soins : l'assurance, en

réduisant le coût des soins, permet théoriquement aux

pauvres comme aux riches d'accéder à des services médicaux

bénéfiques pour leur santé. Dans ce modèle, pour

que l'assurance ait un impact réel sur la santé, deux conditions

doivent être réunies : d'une part, l'assurance doit augmenter

effectivement la consommation de soins des plus pauvres ; d'autre part, cette

augmentation des soins doit améliorer l'état de santé. On

présentera les résultats des études reliant directement

l'augmentation de l'assurance maladie publique à l'amélioration

de la santé. Un second mécanisme suppose que l'assurance peut

agir de manière indirecte sur les inégalités sociales de

santé, non pas par le biais des consommations de soins mais pas le biais

des autres consommations. Toute dégradation de l'état de

santé entraîne des dépenses de soins supplémentaires

et donc une diminution des consommations non médicales via la baisse du

revenu disponible, diminution d'autant plus forte que le niveau d'assurance est

faible. Cette diminution du revenu disponible peut entraîner une

dégradation de l'état de santé sous l'hypothèse que

certaines consommations non médicales sont favorables à la

santé. Dans chacun de ces mécanismes, un financement

équitable du système d'assurance santé demeure une

condition nécessaire à la réduction des

inégalités sociales de santé. Le paiement d'une prime

d'assurance trop élevée mettrait en effet en péril le

budget des plus pauvres. On tiendra dans la suite pour acquis le fait que le

système de soins met en oeuvre une subvention des plus pauvres par les

plus riches.

Ceci dit, il est évident que l'assurance maladie ne

peut pas être le seul instrument de réduction des

inégalités sociales de santé. Une littérature

abondante éclaire d'autres déterminants de ces

inégalités qui se situent hors du système de santé,

comme les facteurs de risque et les inégalités de statut

social16.Pourtant, nous avons choisi de nous limiter ici à

l'effet de

15 Le revenu par unité de consommation est égal au

revenu du ménage divisé par le nombre d'individus du

ménage, chaque individu étant pondéré (1 pour le

premier adulte, 0,5 pour le deuxième adulte éventuel, 0,3 pour

chaque enfant).

16 Ils feront l'objet d'une seconde revue de

littérature.

l'assurance sur les inégalités sociales de

santé, ce pour deux raisons. En premier lieu, ce sujet a

été peu étudié, d'une part parce qu'il a pu

être souvent considéré comme allant de soi que l'assurance

avait un effet bénéfique sur la santé, d'autre part parce

que la validation de cette hypothèse nécessite des données

longitudinales rarement disponibles. En second lieu, même si l'assurance

n'est qu'un facteur de réduction des inégalités sociales

de santé parmi d'autres, elle constitue un des principaux instruments

des pouvoirs publics.

II- L'assurance maladie peut elle réduire les

inégalités sociales de santé en

favorisant la consommation de soins?

II. 1. L'effet de l'assurance sur les consommations de

soins

Les enquêtes sur la santé et les soins montrent

que la consommation médicale dépend du revenu. Si le montant

total des dépenses n'augmente que légèrement avec le

revenu, la structure des soins y est très sensible. Les plus pauvres

consomment moins de soins de spécialistes, de soins dentaires et

d'optique mais plus fréquemment des soins hospitaliers et infirmiers

(Bocognano et al., 1999). Cette sous-consommation de soins ambulatoires

résulte principalement d'un recours moins fréquent au

système de soins, et non d'une dépense plus faible une fois

l'épisode de soins engagé (Breuil-Genier et al., 1999).

Plusieurs facteurs peuvent rendre compte de ces

disparités de recours aux soins selon le niveau de revenu. Une

première hypothèse, dite d'induction de la demande (Rochaix,

1997), serait que les plus riches consommeraient plus de soins parce que les

médecins imposeraient à ceux qui peuvent le payer un sur-volume

d'actes destiné à garantir leur revenu. Cette hypothèse ne

rend cependant pas compte du fait que les riches ont plus de recours

spontanés que les pauvres, comme on l'a vu ci-dessus. En effet,

l'accès à l'assurance ne garantit pas toujours l'accès

à l'ensemble des soins. Les assurés publics peuvent subir un

rationnement de l'offre de soins, si l'assurance prévoit des tarifs

opposables inférieurs à ceux pratiqués pour les autres

patients, comme dans le cadre de Medicaid aux Etats-Unis (Currie, 2000). Un

autre facteur possible est que le niveau d'éducation et d'information

sur la santé conditionne le recours aux soins, notamment

préventifs (Kenkel, 1994) ; or, les individus à bas revenus ont

aussi plus souvent un niveau d'éducation bas. On peut aussi

soupçonner l'existence d'effets culturels . ou de l'environnement

social, les différentes classes sociales ayant des conceptions

différentes de leur santé et de leur corps. Par exemple, les

individus précaires tendraient à

consulter avec retard, même quand ils peuvent

accéder à des soins gratuits (Collet, à paraître).

De même, les bénéficiaires de l'Aide médicale

gratuite privilégieraient les soins curatifs, en particulier

hospitaliers, au détriment des soins préventifs (Breuil-Genier et

al., 1999).

En dehors de ces facteurs indirectement liés au revenu,

le revenu des patients conditionne directement leurs décisions de

consommations de soins. En effet, ce recours plus rare apparaît plus subi

que choisi : si, en 1998, 14 % de la population déclare avoir

renoncé à des soins pour des raisons financières au cours

des douze derniers mois, cette proportion atteint 24 % parmi les personnes

disposant d'un revenu inférieur à 3 000 F par unité de

consommation (Bocognano,2000).

Le modèle de capital humain appliqué à la

santé par Grossman (1972) et Cropper (1977) explique le recours

supérieur des riches par leur intérêt bien compris : les

individus les plus productifs ont intérêt à investir dans

leur santé pour ne pas diminuer leur capacité à

travailler. Inversement, les pauvres ne peuvent pas toujours se permettre

d'investir dans la santé, si cet investissement se fait au

détriment de consommations plus immédiatement nécessaires,

comme l'alimentation ou le logement. Si les consommations de soins sont

croissantes avec le revenu, on peut comprendre que le recours aux soins des

plus pauvres soit sensible à leur degré de couverture maladie :

en dotant les individus

les plus pauvres d'une couverture qui réduit le

coût des soins au moment de la consommation, cela leur permet

d'accéder aux mêmes soins que les plus riches, et d'investir

à leur tour dans leur capital santé. En revanche, si l'offre de

soins, l'éducation ou la culture sont les facteurs les plus

déterminants de l'accès aux soins, il n'y aura pas de lien clair

entre degré de couverture et accès aux soins, même chez les

pauvres. La question du lien entre couverture et accès aux soins est

donc une question empirique, qui doit être départagée par

les données d'enquête.

Les études réalisées en France montrent

que les dépenses de spécialistes, comme de soins ambulatoires des

personnes disposant d'une assurance complémentaire sont plus

élevées toutes choses égales par ailleurs (Caussat et al.,

1990 ; Breuil- Genier et al., 1999). Aligon et Grignon (1999) montrent que,

parmi les individus les plus pauvres, ceux qui sont couverts par une

complémentaire atteignent le niveau de dépenses des non pauvres,

mais Breuil-Genier et al. (1999) montrent que, en se restreignant à

l'ambulatoire, la consommation reste croissante en fonction du revenu parmi les

assurés complémentaires. Buchmueller et al. (à

paraître) montrent que le niveau de la couverture complémentaire

influence la probabilité de recourir

au spécialiste, mais qu'il subsiste un effet revenu

à niveau de couverture donné. Cet effet de la couverture

complémentaire peut passer par la réduction du prix apparent des

soins (en prenant en charge les tickets modérateurs ou les

dépassements de prix), mais aussi par le tiers payant, qui permet

d'éviter les renoncements dus aux problèmes de trésorerie

(Dourgnon et al., 2000).

Cependant, ces études ne permettent pas de

contrôler rigoureusement un biais possible lié à l'auto

sélection : les personnes en mauvaise santé souscriraient un

contrat d'assurance plus adapté à des dépenses de soins

anticipées importantes (Geoffard, 2000 ; Couffinhal, 2000) : le lien

constaté entre couverture et consommation reflète peut-être

pour une part le fait que les individus anticipant des dépenses ont

souscrit un contrat.Pour contrôler rigoureusement cet effet, les

économistes de la Rand Corporation (Newhouse, 1993) ont mené au

cours des années 70 une expérience en grandeur réelle, qui

reste à ce jour unique : ils ont attribué aléatoirement

à des familles américaines des contrats de couverture maladie

différant par le taux de remboursement des soins et par le plafond de

dépenses de soins annuelles à la charge du ménage, et ont

alors observé leurs consommations de soins pendant trois à cinq

ans. Cette étude a montré l'existence d'un effet très net

de la couverture sur la consommation : les personnes couvertes totalement

avaient des dépenses 30 à 40 % supérieures à celles

des personnes ayant à leur charge 95 % du coût des soins. Elle a

montré aussi que dès qu'on dépassait 25 % du coût

à la charge du patient (soit le montant des dépenses non

couvertes en France approximativement), on diminuait fortement le volume

consommé ; en fait, l'essentiel de la réduction de consommation

est constatée entre 0 % et 25 % à la charge du patient (Newhouse,

1993). D'autres études ont étudié cette question à

partir de l'impact de l'accès aux programmes d'assurance maladie

à financement public aux Etats-Unis. Le principal

programme public d'assurance maladie aux Etats-Unis est

Medicaid, qui s'adresse aux bénéficiaires de l'aide sociale, soit

en majorité les femmes et les enfants pauvres. Il couvre les soins (y

compris les soins préventifs) sans ticket modérateur, ni

franchise. Ce programme constitue un bon cas d'étude de l'impact de

l'assurance sur les soins reçus parce que son implantation s'est faite

progressivement et différemment d'un état à l'autre. En

juillet 1991, tous les états ont été obligés de

couvrir tous les enfants pauvres, ce qui a doublé la population

potentiellement éligible à Medicaid (de 15 % à 35 % des

femmes en âge d'avoir des enfants).

Currie (2000) résume les principales études

portant sur l'impact de Medicaid sur la consommation de soins, qui montrent que

l'ouverture des droits à l'assurance augmente le recours aux soins :

devenir un assuré Medicaid permet aux enfants de ménages

défavorisés d'atteindre le même nombre de visites curatives

que les enfants assurés du privé, et plus de visites

préventives.

Les mêmes conclusions se retrouvent pour des programmes

d'assurance publique autres que Medicaid, tels que le CHIP (Children Health

Insurance Program) étudié par Tilford et al. (1999) ou des

programmes à destination des travailleurs pauvres dans certains

états (Kilbreth et al.,1998).

Enfin, hors des Etats-Unis, Nanda (1999) montre qu'un

programme de micro crédit permet de solvabiliser l'accès aux

soins. Elle montre que l'éligibilité au programme a un impact

fort sur les modes de recours aux soins des femmes, l'éligibilité

augmentant le recours à la médecine moderne, notamment en

clinique. Une simulation indique que l'effet est comparable à celui

obtenu en consacrant la même somme à la construction de cliniques

dans les villages.

II.2. L'impact des soins sur l'état de santé

est difficile à évaluer

Nous venons de voir que l'assurance maladie a un impact sur le

recours aux soins, notamment des plus pauvres. Il reste donc à

déterminer si ce recours aux soins supérieur améliore

l'état de santé. C'est uniquement seulement si ces deux

conditions sont vérifiées, rappelons-le, que l'assurance aura un

impact sur la santé.

Il est cependant difficile de vérifier empiriquement

l'effet des soins sur la santé, car, à un

instant

donné, le lien positif éventuel entre la consommation de soins et

la santé future peut

être masqué par le fait que ce sont

en général les personnes malades qui consomment le plus

de soins. En cherchant à établir que celles qui se

soignent le plus sont en meilleure santé, on observe en fait le

contraire : les personnes en plus mauvaise santé se soignent

davantage.

Deux possibilités s'offrent alors pour franchir

l'obstacle. La première consiste, dans une approche normative, à

adosser l'étude de l'impact de l'assurance sur la consommation de soins

à des études médicales ayant prouvé

l'efficacité de certains soins, en particulier de soins

préventifs. Ce type d'approche permet de travailler sur des

données transversales courantes. Nous présentons ci-dessous trois

études américaines car aux Etats-Unis, le problème de la

non assurance, notamment des malades chroniques ou des femmes enceintes, est

plus répandu qu'en Europe.

Dans leur étude sur les recommandations de

mammographie, O.Malley et al. (2001) justifient leur conclusions en faveur

d'une extension de la couverture maladie aux femmes les plus pauvres en

montrant que les recommandations de mammographie augmentent avec l'assurance et

le statut socio-économique des patientes (et aussi qu'elles varient avec

la spécialité du médecin) ; or, d'autres études ont

montré que de telles recommandations incitent fortement les femmes

à recourir à ce type de prévention et, surtout, que

l'effet de la mammographie sur l'état de santé est

médicalement prouvé. Il peuvent donc conclure, dans ce cas

précis, à un effet positif de l'assurance sur l'état de

santé. Pour leur part, Ayanian et al. (2000) étudient l'effet de

l'assurance sur le renoncement de patients, pour des raisons

financières, à des soins jugés médicalement

adéquats, compte tenu de l'âge et des maladies chroniques. La

typologie utilisée est dérivée des

référentiels de bonnes pratiques sur les examens réguliers

de médecine préventive, concernant en particulier la surveillance

de l'hypertension, du diabète (examens du pied, ...) ou encore la

détection de certains cancers. Ils concluent à un effet positif

de l'assurance sur l'accès à ces soins adéquats.

Enfin, en estimant à dire d'experts les gains de

santé infantile liés aux différents types de soins, Cole

(1994) cherche à mesurer le type de soins auxquels accèdent les

nouveaux assurés Medicaid, en distinguant notamment les soins

préventifs, plus efficaces selon elle. Elle trouve que l'augmentation

des droits à Medicaid diminue la proportion de femmes ne recevant pas de

soins prénataux de 22 % à 17 %. L'effet est plus fort dans les

groupes à risque (mères adolescentes et célibataires).

Pour établir le lien entre soins et santé, la

deuxième approche consiste à observer l'effet d'une consommation

présente sur la santé future. Si la méthode doit estomper

au moins en partie l'effet de la santé sur la consommation, elle

nécessite de disposer de données longitudinales sur la

santé, la consommation de soins et l'assurance, collectées sur

une période suffisamment longue.

Ne disposant pas encore de résultats sur l'impact de

l'assurance sur l'état de santé sur données

françaises (voir encadré sur le dispositif Santé

Protection Sociale du CREDES, p. 6), nous pouvons toutefois apporter une

réponse partielle à cette question à la lumière de

l'expérience de la Rand, que nous avons déjà

mentionnée (Newhouse, 1993). Au cours de cette étude, Newhouse et

al. ont comparé l'évolution de l'état de santé des

personnes couvertes par les différents contrats d'assurance. Il est

apparu que, en dépit de son influence sur la quantité de soins

consommés, la part des dépenses à la charge des patients

n'a pas eu d'effet visible sur les différentes mesures de l'état

de santé général17, établies à

l'aide d'un questionnaire médical auto-administré à

l'entrée et à la sortie de l'expérience pour l'ensemble de

la population enquêtée. Néanmoins un diagnostic

médical, réalisé sur 60 % de l'échantillon au

début de l'expérience et sur la totalité à la

sortie, a permis de constater une amélioration attribuable à la

gratuité des soins de deux mesures physiologiques, la vision et

l'hypertension.

Les consultations ophtalmologiques ont été plus

fréquentes en cas de gratuité de soins (90 % contre 76 %), la

prescription de lunettes étant alors quasi identique selon les contrats

d'assurance. Parmi les pauvres, l'effet de l'assurance complète est

logiquement plus marqué : 78 % des assurés à 100 %

consultent contre 59 % des autres ; la consultation entraîne alors une

prescription de lunettes pour 18 % des assurés à 100 % et

seulement 8 % des autres. Même si la consommation de soins des plus

riches est toujours plus élevée, la gratuité des soins

permise par l'assurance diminue les inégalités sociales de

santé : en fin d'étude, les pauvres couverts à 100 %

avaient une vision correctement corrigée dans une proportion non

statistiquement différente de celle des plus riches (80 % contre 83 %)

alors qu'il subsistait un écart statistiquement significatif entre

riches et pauvres dans les autres contrats d'assurances (76 % contre81 %).

17 capacité fonctionnelle, taux d'invalidité,

risque vital, santé mentale, note subjective et bien-être

ressenti.

Des résultats comparables sont apparus dans le domaine

de l'hypertension : les personnes couvertes à 100 % avaient une pression

sanguine diastolique significativement inférieure à celle des

individus couverts par les autres contrats d'assurances (différence de

1.9 mm de Hg), cette différence étant encore plus marquée

pour les plus pauvres (différence de 3.5 mm de Hg). Cela a permis

d'estimer que la couverture totale des soins réduisait de 10 % la

probabilité de décès des personnes en mauvaise

santé. Cette étude a surtout montré l'importance du

diagnostic de la maladie sur les comportements de soins et donc l'état

de santé puisque les personnes connaissant leur problème

d'hypertension avant l'expérience ont eu une consommation similaire quel

que soit leur contrat d'assurance. En permettant un meilleur accès au

système de soins, l'assurance permet un meilleur accès à

la prévention et à l'information. Ce résultat confirme que

l'assurance à un effet sur l'état de santé via un meilleur

accès aux soins préventifs secondaires.

II.3. Quelques études reliant directement assurance

et santé

En dehors de l'expérience de la Rand, quelques

études ont analysé directement le lien entre la qualité ou

l'absence de l'assurance et d'une part la consommation de soins et d'autre part

l'état de santé général, sans étudier

spécifiquement l'effet des soins sur la santé.

Kasper et al. (2000) ont utilisé l'expérience

naturelle que constituent les changements d'assurance maladie, fréquents

aux Etats-Unis. Ils cherchent ainsi à étudier l'effet de

l'assurance maladie sur l'état de santé en mesurant l'effet de la

perte ou du gain de l'assurance maladie publique Medicaid d'une part, et de

l'assurance privée d'autre part, sur l'accès aux soins et

l'évolution de l'état de santé. Ils montrent que la part

des personnes en mauvaise santé (évaluation subjective) ne

s'accroît pas significativement avec la perte de l'assurance, que

celle-ci soit publique ou privée, malgré un effet positif de

l'assurance sur la consommation de soins.

Se basant sur les données 1995 à 1998 de

l'échantillon . Aging, Status and the Sense of Control (ASOC) ., Ross et

al. (2000) analysent l'état de santé en 1998 ajusté sur

l'état de santé en 1995. Ils montrent qu'il n'y a pas de

différence de santé entre assurés privés et non

assurés, les assurés publics étant même en plus

mauvaise santé finale que les non assurés (ces résultats

sont surtout visibles sur le nombre de maladies chroniques, plus que la

santé déclarée

ou le degré d'invalidité). Il n'y aurait donc pas

de preuves, selon eux, que l'accès à l'assurance permette

d'améliorer la santé des personnes défavorisées.

Ces études apportent cependant moins de garanties que

l'étude menée par la Rand. En particulier, l'existence de biais

de sélection des personnes couvertes par l'assurance invalide la mesure

de l'effet de d'assurance sur l'évolution de l'état de

santé. Il est probable que les changements de statut d'assurance ne

soient pas distribués aléatoirement, mais dépendent

principalement de l'évolution de l'état de santé

(notamment dans le cas de Medicaid). De même, l'éligibilité

à un programme d'assurance publique, sélectionne des personnes

ayant un état de santé moyen plus faible. Or on peut penser que

l'évolution de l'état de santé est conditionnée par

l'état de santé initial et, en particulier, que l'état de

santé se dégrade plus vite lorsque l'état de santé

initial est bas.

En outre, plusieurs études, résumées par

Currie (2000), aboutissent à la conclusion contraire. Elles portent sur

la santé des enfants, ce qui permet de s'affranchir de l'effet de la

santé antérieure relevé ci-dessus. Ces études,

comme nous l'avons dit plus haut, utilisent l.expérience naturelle de

l'extension du programme Medicaid, qui limite les effets de sélection.

Les résultats principaux en sont que l'augmentation de l'accès

à Medicaid dans les années 80 a diminué, toutes choses

égales par ailleurs, de 2 % l'incidence de naissances à faible

poids (moins de 3 kg), de 8,5 % la mortalité avant le premier

anniversaire et de 5 % la mortalité des enfants de plus d'un an. Cette

baisse de la mortalité s'explique par la diminution de la

mortalité par maladie, plus que par la diminution de la mortalité

par accident, ce qui accrédite l'hypothèse d'un rôle

positif des soins médicaux auxquels l'assurance permet

d'accéder.

III. L'effet indirect de l'assurance sur l'état

de santé

Le modèle sous-jacent aux travaux empiriques

présentés jusqu'ici repose sur l'idée que les soins sont

le chaînon entre extension de l'assurance et amélioration

éventuelle de l'état de santé. Une approche alternative

consiste à supposer que l'extension de l'assurance maladie

améliore l'état de santé sans pour autant que les

assurés consomment plus de soins.

Les soins médicaux sont parfois consommés pour

des raisons impératives liées à la survie de l'individu,

et, dans ce cas, le fait de disposer d'une assurance couvrant les

dépenses de soins médicaux permet d'éviter que ces

dépenses vitales ne mettent en péril le budget global du

ménage ou n'obligent le ménage à ponctionner sur d'autres

postes de dépenses pouvant contribuer à l'etat de santé de

ses membres, comme l'éducation ou le logement.

Pour que ce mécanisme soit plausible, il faut que

l'état de santé soit sensible à certaines dépenses

du ménage, autres que les dépenses médicales. Il y a peu

de résultats empiriques sur ce point. Olsen et al. (1983) montrent

cependant que le fait d'avoir accès à une salle de bains dans la

maison, ou le fait que le logement soit équipé

d'électricité, ou encore le nombre de chambres à coucher

du logement, sont des déterminants importants de la survie des enfants

en Malaisie. Une littérature historique vaste cherche à

déterminer l'effet propre de l'alimentation ou de la richesse sur la

santé. Nous nous proposons d'en faire état dans la seconde revue

de littérature portant sur les facteurs des inégalités

sociales de santé autres que les soins médicaux.

Cette idée est reprise par l'Organisation Mondiale de

la Santé (OMS, 2000), qui considère comme une marque de non

équité du système de soins le fait que des ménages

aient à supporter des dépenses de soins de leur poche qui

représentent une part importante de leur budget. Du reste, l'assurance

maladie s'est développée dans beaucoup de pays d'Europe sous la

forme d'une garantie, contre les pertes de revenus liés à

l'arrêt d'activité du père de famille salarié.

Ross et al. (2000) suggèrent que l'assurance pourrait

avoir un effet protecteur sur la santé en évitant les

difficultés économiques à l'assuré : ils montrent

d'une part, que l'augmentation du nombre de maladies chroniques est

corrélée avec les difficultés de trésorerie et

d'autre part, que l'assurance réduit les difficultés de paiement

des soins nécessaires. Ils en déduisent que l'assurance peut

avoir un effet sur la santé en évitant que les dépenses de

soins nécessaires soient une source de difficultés de

trésorerie. Cependant, ils ne mettent pas directement en relation les

difficultés de trésorerie avec les dépenses de soins. De

plus, cette interprétation semble contradictoire avec leur

résultat principal : à difficultés économiques

données, l'état de santé des personnes assurées par

Medicare se dégrade davantage.

Le mécanisme décrit par Ross et al. sous-entend

que les épisodes de précarité ont des effets

néfastes sur la santé. A partir des données du «Panel

Study of Income Dynamics» entre 1968 et 1989, McDonough et al. (1997)

montrent que les personnes âgées de plus de 45 ans ont un risque

de décès décroissant en fonction de leur revenu moyen. Cet

effet est d'autant plus marqué que leur revenu moyen est bas et qu'ils

ont vécu des épisodes de pauvreté. La moyenne des revenus

sur cinq ans est corrélée négativement avec le risque de

décéder durant les cinq années suivantes. Les

épisodes de pauvreté (correspondant à une baisse de plus

de 50 % du revenu annuel) impliquent une augmentation de la probabilité

de décès des plus pauvres mais aussi des revenus moyens.

L'étude ne montre pas si l'effet protecteur du revenu passe par le

système de soins. En revanche, les auteurs montrent que l'effet

protecteur du revenu sur la santé est plus faible après 65 ans.

Cela peut alors être expliqué soit par un effet de

sélection (les pauvres qui ont dépassé 65 ans). Dans le

même ordre d'idées, Benzeval et al. (2001) étudient les

effets du revenu de long terme et des épisodes de pauvreté sur la

santé à partir des données du British Household Panel

Survey, de 1991 à 1996/97. Ils montrent en particulier que la

pauvreté a d'autant plus d'impact sur la santé qu'elle est

persistante. Ils dénotent que les baisses de revenu ont plus d'effet sur

la santé que les hausses ; une assurance qui protégerait des

pertes imprévisibles de revenus serait donc aussi une assurance

santé. A l'instar de Mc Donough (1997), ils constatent que le lien entre

revenu et santé est moins visible chez les personnes âgées,

ce qu'ils expliquent d'une part par un effet de survie et d'autre part parce

que les mesures du revenu des personnes âgées sont moins

représentatives de leur trésorerie.

En conclusion,

- les études semblent converger sur l'évidence d'un

lien positif entre niveau d'assurance et niveau de recours aux soins ;

- en revanche, l'impact de la consommation de soins permise

par l'assurance sur l'état de santé n'est démontré

que dans des domaines particuliers: la vision et l'hypertension dans

l'expérience de la Rand, la mortalité des enfants par les

études sur Medicaid, la prévention primaire ou secondaire pour

les études normatives ; sur des indicateurs plus généraux

d'état de santé, l'horizon d'observation de ces études ne

permet pas de conclure à une amélioration ;

- enfin, les gains observés sur l'état de

santé sont plus importants pour les bas revenus. Le fait que l'assurance

santé ait un rôle plus protecteur sur la santé des pauvres

que sur celle des riches tend à confirmer l'hypothèse de

l'efficacité de l'assurance maladie en tant qu'instrument de lutte

contre les inégalités sociales de santé.

Si ces études ne débouchent pas sur des

conclusions plus tranchées, c'est sans doute parce qu'il est difficile

d'établir des relations causales sur des périodes courtes et, a

fortiori, sur des données transversales. De ce point de vue, le

dispositif d'enquête Santé et Protection Sociale du CREDES permet

maintenant de disposer d'un panel de 3 900 personnes et de trois points

d'observation à quatre ans d'intervalle. Ce panel nous permettra

d'étudier longitudinalement l'évolution de l'état de

santé et de ses déterminants, qu'il s'agisse de la consommation

de soins, du niveau d'assurance, des revenus.

Analyse de l'incidence du Seguro Popular et de son impact

sur l'utilisation des services de santé au Mexique

2009

Chapitre II: ETUDE DE L'INCIDENCE DU SEGURO POPULAR

Ce chapitre présente une évaluation

préliminaire de la distribution de l'assurance par le Seguro popular et

son effet sur l'utilisation des services de santé publique, de la

dépense privée de santé, et de l'incidence des

dépenses catastrophiques de santé parmi les ménages les

plus pauvres ménages. L'analyse est appropriée dans le contexte

actuel (décentralisation et distribution de services aux pauvres) pour

deux principales raisons. D'abord, la création et l'expansion rapide de

Seguro popular est d'intérêt pour ses avantages,

représentant le projet le plus ambitieux de propagation de l'assurance

santé de base à l'ensemble des non assuré depuis la

création du Secretaría de Salud (SSA) en 1943.

Deuxièmement, la conception décentralisée du seguro

popular implique des défis et opportunités qui peuvent être

d'intérêt général.

I. Identification et affiliation des

bénéficiaires

Le Seguro popular spécifie les objectifs distributifs

au niveau des états et au niveau des ménages. Au niveau des

états l' objectif poursuivi par le Seguro popular est de réduire

les inégalités dans les dépenses publiques de santé

par habitant (aussi bien qu'à travers des arrangements d'assurance de

santé publique). Au niveau des ménages le but est de

réaliser la couverture totale en minimisant la

vulnérabilité aux dépenses de santé catastrophiques

appauvrissantes, réduisant ainsi les inégalités dans

l'accès aux services de soins de base. Un défi immédiat

pour l'analyse actuelle est que le programme s'inscrit dans une phase de

transition (2004 -2010) ce qui stipule que ces objectifs

précités, doivent être atteints vers la fin de la

décennie courante. Avant l'atteinte de la couverture totale,

l'identification des familles bénéficiaires à travers

leurs caractéristiques socio-économiques est nécessaire

pour deux raisons : (i) pour atteindre les plus vulnérables et les plus

nécessiteux18 , et(ii) pour affecter aux différents

bénéficiaires la tranche contributive appropriée.

Selon les règles du programme, les gouvernements de

chaque état jouent un rôle important

dans ce processus.

D'abord, le nombre de bénéficiaires à affilier,

l'attribution des fonds

fédéraux du Seguro popular ainsi que

les contributions appropriées aux différents états, est

18 «La promoción para la afiliación

tendrá como prioridad, en los primeros años, a la

población de las áreas demayor marginación, zonas rurales

e indígenas.» (CNPSS 2005).

conjointement défini par le gouvernement

fédéral et les gouvernements d'état à travers un

accord de coordination « Acuerdo de Coordinación ».

Deuxièmement, le ministère de la Santé de

chaque état doit mettre en place un régime étatique de

protection sociale pour la santé « Regímenes Estatales de

Protección Social en Salud » (REPSS) qui se chargera de la

promotion du programme et de l'affiliation des bénéficiaires.

Selon les règles de Seguro popular, l'affiliation devrait être

mise en application dans des modules avec un questionnaire 19

socio-économique pour identifier et classifier les

bénéficiaires potentiels dans des déciles de revenu ainsi

que dans des groupes contributives, à partir d' un modèle

statistique d'analyse discriminante fourni par la commission nationale de

protection sociale pour la santé (CNPSS)20 .Selon la SSA, cet

instrument ainsi que la procédure statistique sont semblables à

celui employé par Oportunidades pour choisir ses

bénéficiaires.

Contrairement au dernier programme, les règles

opérationnelles du Seguro popular constituent des exceptions dans la

procédure, en levant une certaine discrétion au niveau

fédéral et au niveau des états. Les règles exigent

l'affiliation automatique des bénéficiaires d'autres programmes

sociaux fédéraux. Dans le cas d'Oportunidades il est

utilisé pour améliorer les objectifs du Seguro popular, comme on

le verra ci-dessous, mais en l'absence d'un système d'identification

unifié, les critères cibles d'autres programmes, comme LICONSA,

peuvent être beaucoup moins efficace 21 par exemple, le

gouvernement du « Distrito fédéral » a employé

le réseau de Liconsa pour diriger ses bénéficiaires vers

l'affiliation à des modules du Seguro popular dans des cliniques de

santé.

Plus étonnant, les règles tiennent compte des

affiliations collectives de groupes spécifiques,

sans

évaluations individuelles. Celles-ci peuvent être

négociées par n'importe quelle

19 Cédula de Características

Socioeconómicas del Hogar (CECASOEH).

20 «Para llevar a cabo la promoción y

afiliación de las familias susceptibles de incorporarse al Sistema, los

REPSS deberán crear Módulos de Afiliación y

Orientación (MAO), así como brigadas que se encarguen de

estas tareas. Los MAO y las brigadas estarán bajo la responsabilidad de

las entidades federativas y su número dependerá de la meta de

afiliación establecida en los Acuerdos de Coordinación.»

(CNPSS 2005).

21 See Scott (2005) pour une analyse de l'incidence de programmes

ciblés au Mexique basé sur ENIGH 2002-Módulo

Social, relevant les différences de performance par rapport aux

cybles, d'Oportunidades, d'une part, de Liconsa, d'autre

part.

organisation gouvernementale 22 mais également,

en principe, par des syndicats, des organismes de production ou n'importe

quelle autre O.N.G23.

II .Les cibles de Seguro Popular

Pour analyser le ciblage du Seguro Popular au niveau des

ménages nous ferons la distinction et le contraste entre deux sources

d'informations différentes: a) les informations de surveillance

générées par le programme, basées sur des

procédures d'identification administratives et utilisées pour

répartir les bénéficiaires par déciles de revenu

afin de déterminer leur statut de cotisant24, et b) la «

Encuesta Nacional de Ingreso y gasto de los hogares » (ENIGH) pour 2004,

un plan national (rural et urbain) représentant les revenus et les

dépenses sur un échantillon de 25.000 ménages. Le

questionnaire de 2004 publié par ENIGH ne s'intéresse qu'aux

dépenses engendrées par la Seguro Popular, et ne capte

exclusivement que les ménages contributifs, qui ne représentent

que 7% de tous les bénéficiaires selon les dossiers

administratifs, et 4,7% dans l'échantillon ENIGH. Heureusement, un

module sur les programmes sociaux ciblés (« Modulo de Programas

Sociales », MPS) a été recommandé par SEDESOL dans le

cadre de ENIGH pour l'année 2004, qui inclut tous les

bénéficiaires de Seguro Popular, contributifs ou

non25. Ce module a été appliqué à tous

les ménages de l'échantillon ENIGH.

L'échantillon de ménages

bénéficiaires de Seguro Popular capturés dans le SPM

inclut 920 ménages, ce qui représente 890.382 ménages au

niveau national, alors que les dossiers administratifs reportent 1.5 millions

de familles affiliées à la fin de 2004. La différence peut

s'expliquer par divers facteurs. Premièrement, ENIGH décline au

troisième trimestre, mais le Seguro Popular a augmenté son

affiliation de 800 à 1,5 millions d'euros au second semestre de 2004.

Deuxièmement, le concept de famille utilisé dans ENIGH ne

correspond pas exactement à la notion de famille

bénéficiaire utilisé par le programme26, qui

donne la possibilité d'avoir plus d'un bénéficiaire par

ménage. Enfin, il peut bien entendu y avoir de

22 «...cualquier institución gubernamental

podrá gestionar la afiliación colectiva al Sistema de familias

susceptibles de incorporación» (Lineamientos, 19)

23 Les reports administratifs du programme n'ont pas

identifié le nombre de bénéficiaires affiliés par

l'une ou l'autre de ces procédures, mais apparemment aucune affiliation

du dernier type n'a été mise en application jusqu'ici (comment by

Hector Peña, Unidad de Análisis Económico, SSA,

2/9/2006)

24 Le dernier rapport administratif disponible quand la

présente étude a été achevée était en

date du 30 juin 2005.

25 La question spécifique posée est:

«Algún miembro de este hogar o su hogar está inscrito en

el Seguro Popular de salud?». Bien que le module ait

été également inclus dans l'ENIGH 2002, il n'a pas inclus

une question au sujet de Seguro popular, qui a alors eu une couverture

rapportée seulement à 300' 000 ménages vers la fin de

cette année.

26 Art. 77 bis 4, Ley General de Salud.

grandes erreurs d'échantillonnage étant

donnée la couverture relativement faible du programme à ce

stade.

Les distributions par décile basées sur les

données présentées dans les tableaux et figures de ce

document utilisent le revenu courant total par habitant net des transferts

publics monétaires , et les ménages concernés comme

unité ordonnée. La compensation des transferts monétaires

est nécessaire pour obtenir un bien être commun. Ceci est le

concept adopté dans l'Analyse inter-sectorielle de l'incidence du

bénéfice appliquée dans la Revue des dépenses

publiques (Banque mondiale 2004) au Mexique. Il est particulièrement

pertinent dans le contexte actuel parce que nous allons comparer cette

distribution avec Oportunidades, qui représente un transfert

monétaire important pour les pauvres. Les ménages sont

utilisés comme unité pertinente afin de rendre ces classements

comparables avec les déciles générés par le

programme, mais il convient de noter que les ménages les plus pauvres

sont en moyenne plus grands que les plus riches (classés par revenu par

habitant), de sorte que les parts allouées aux déciles les plus

pauvres de la population sont surestimées (pour cette raison, la Banque

mondiale (2004) rapporte l'incidence des avantages par déciles de la

population).

Selon les dossiers administratifs de Seguro Popular, des 2

millions de familles bénéficiaires affiliées en Juin 2005,

93% ont été classées dans le premier quintile de revenu.

Environ la moitié des États reporte que presque 100%

appartenaient à ce groupe de revenu , et seulement cinq rapports de

ciblage sont proche ou inférieur à 80% (figure 2). Dans tous les

Etats sauf trois la majorité des bénéficiaires est encore

classée dans le premier décile, et pour cinq d'entre eux plus de

90% sont classés comme tel. Il ya une corrélation claire entre le

pourcentage d'affiliés classés dans cette catégorie de

revenu et le pourcentage d'affiliés qui sont aussi

bénéficiaires d'Oportunidades, et les deux autres Etats classent

près de 100% des affiliés dans le premier décile (Puebla

et Querétaro taro) rapport presque identique aux pourcentages des

bénéficiaires du programme Oportunidades. D'autre part, il existe

des cas comme celui d'Oaxaca, qui classent près de 70% des

affiliés dans le premier décile, mais reportent moins de 20%

d'affiliés dans Oportunidades.

Figure 2 : Les bénéficiaires de Seguro

popular dans les deux premiers déciles de revenu et Oportunidades (%

total des bénéficiaires par l'état)

Source: CNPSS (2005).

Il devrait être évident que ces niveaux de

ciblage d'efficacité sont hautement improbables avant même qu'ils

soient évalués en fonction des données d'enquêtes

indépendantes. Cela impliquerait que tous les Etats ont donné la

priorité absolue à la sélection des personnes

extrêmement pauvres et ont relégué au second plan tous les

candidats au-dessus du deuxième décile, ce qui fait qu'ils ont

réalisé l'objectif avec un degré de succès sans

précédent, et que près de la couverture totale des

extrêmement pauvres par Seguro Popular a déjà

été réalisée au niveau national, et même

dépassé dans certains Etats. Ce résultat est

également incompatible avec les caractéristiques

socio-économiques les plus observables des bénéficiaires

(autres que le revenu) déclarées dans les données

administratives (tableau 1): 60% des bénéficiaires vivent dans

des zones urbaines, seulement 25% dans les zones de marginalité

élevée ou très élevée,6% dans les

communautés autochtones, et 40% sont également

bénéficiaires d'Oportunidades.

Analyse de l'incidence du Seguro Popular et de son impact sur

l'utilisation des services de santé au Mexique

2009

Table 1. Les caractéristiques

sélectionnés des bénéficiaires de Seguro Popular

(30 juin 2005)

|

Total

|

1,973,754

|

|

|

Rural

|

840,254

|

40,60%

|

|

Avec Oportunidades

|

812,893

|

39.2%

|

|

Dans les localités à marginalité

élevé ou très élevé

|

522,652

|

25,20%

|

|

Dans la communauté indigène (40% ou plus de la

population)

|

119,764

|

5,80%

|

Source: CNPSS (2005).

Le tableau 2 compare la répartition des familles

bénéficiaires reportée par le programme, avec la

répartition des ménages bénéficiaires

observée dans ENIGH, compte tenu des différents concepts de

revenu et des unités. La répartition n'est pas très

sensible à la notion de revenu, mais elle l'est au choix de

l'unité. La répartition obtenue à partir d'ENIGH est

toujours progressive, mais la part du quintile le plus pauvre est moins de la

moitié de ce que montre les rapports du programme: 45% en terme de

déciles de ménages (37% dans les déciles de la

population). La différence peut refléter en partie les

différences méthodologiques et statistiques entre l'analyse

discriminante utilisée pour imputer les revenus à Seguro Popular

et les données ENIGH sur le revenu publiées en 2004, comme c'est

aussi observée dans le cas de Oportunidades27. Toutefois, une

différence de cette ampleur suggère une substantielle erreur de

ciblage associée au déroulement de la procédure

d'identification (décentralisée) du programme . Ceci sera repris

dans la dernière section.

27 L'analyse discriminante utilisée dans 2004 a

été basée sur l'ENIGH 2002. Les règles du programme

exigent de cette analyse d'être mise à jour utilisant l'ENIGH

courant (Lineamientos, chapeau. VII).

Table 2 : Distribution des bénéficiaires

de Seguro Popular par déciles de ménage (ou famille)

ordonnés selon le niveau de revenu par habitant :reports administratifs

vs ENIGH 2004

|

Rapport Administratif

|

ENIGH(module social)2004

|

|

2004

|

Juin (2005)

|

Ménage

selon le

revenu par

habitant

|

Ménage

selon le

revenu par

habitant net

des transferts

|

Population

selon le

revenu par

habitant net

des transferts

|

|

1

|

67.6%

|

63.0%

|

26.1%

|

26.2%

|

19.6%

|

|

2

|

27.4%

|

29.9%

|

19.2%

|

19.6%

|

17.6%

|

|

3

|

4.7%

|

5.5%

|

17.5%

|

14.8%

|

15.4%

|

|

4

|

0.1%

|

1.0%

|

10.3%

|

11.2%

|

13.0%

|

|

5

|

0.1%

|

0.3%

|

7.8%

|

8.1%

|

8.1%

|

|

6

|

0%

|

0.2%

|

6.9%

|

7.0%

|

8.3%

|

|

7

|

0%

|

0.1%

|

5.0%

|

5.4%

|

6.2%

|

|

8

|

0%

|

0.1%

|

3.1%

|

3.3%

|

4.9%

|

|

9

|

0%

|

0%

|

3.6%

|

3.8%

|

5.6%

|

|

10

|

0%

|

0%

|

0.4%

|

0.6%

|

1.2%

|

|

TOTAL

|

100%

|

100%

|

100%

|

100%

|

100%

|

Note :la distribution par décile des

bénéficiaires du programme rapportée sur les dossiers

administratifs est décrit comme « familles par décile de

revenu affiliées entre le premier semestre de 2004 et le premier

semestre de 2005 ».

Source : Les calculs utilisent le Module Social d'ENIGH 2004 et

les dossiers administratifs reportés dans CNPSS (2005)

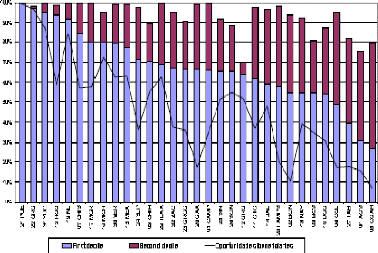

Pour placer la distribution observée de Seguro Popular

dans son contexte, les figures 3 et 4 la compare avec la distribution des non

assurés28, de Oportunidades, et de l'utilisation de services

de santé principaux par les non assurés (SSA, IMSS,

Oportunidades, Institutos Nacionales de Salud), et par les assurés

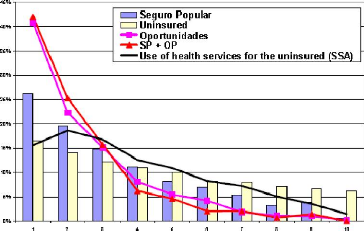

(IMSS, ISSSTE, PEMEX)29 . D'une part, l'affiliation à Seguro

Popular en 2004 a été plus progressive (Pro-Pauvres) que

l'utilisation de l'ensemble (non ciblées) des services de l'ASS et la

distribution des non-assurés (La population cible du programme à

long terme). D'autre part, le degré de progressivité

observé de Seguro Popular est en deçà de celui atteint par

les deux autres Oportunidades et IMSS.

Figure 3 :Distribution des ménages

bénéficiaires de Seguro Popular et d'Oportunidades, (utilisation

de) des services de santé de la SSA, et de la population non

assurée (déciles de ménage ordonnés par niveau de

revenu par habitant net des transferts)

Source : Calcul à partir des modules d'ENIGH 2004

28 En ce document un ménage est classifié comme

assurés si au moins un de ses membres est couvert par des régimes

de sécurité sociale public ou assurance maladie médicale

privée, et non assuré autrement.

29 Tous ceux-ci ont été obtenu à partir

d'ENIGH sur une base méthodologique commune, excepté

l'utilisation des services de santé dans IMSS- Oportunidades ,les

cliniques et Institutos Nacionales, qui sont obtenus à

partir d'Encuesta Nacional de Salud 2000 (ENSA).

Analyse de l'incidence du Seguro Popular et de son impact sur

l'utilisation des services de santé au Mexique

2009

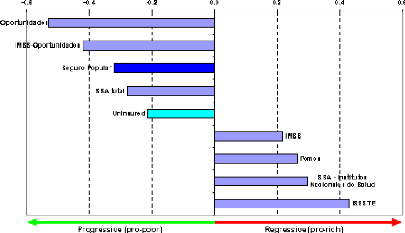

Figure 4. Coefficients de concentration de Seguro

Popular et d'autres programmes de santé et de la population non

assurée (population ordonnée selon le niveau de revenu par

habitant net des transferts)

Source : Oportunidades, Seguro popular, ASS, et non

assuré : les calculs utilisent ENIGH 2004 (y compris les modules de

programmes sociaux). Le reste : Scott (2005), utilisant ENIGH 2002 (y compris

les modules de programmes sociaux), excepté IMSS-Oportunidades et les

Instituts Nationaux, qui ont été obtenus à partir d'ENSA

(2000).

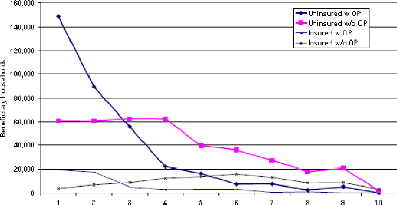

Notez également que les bénéficiaires de

Seguro Popular, qui sont aussi dans Oportunidades sont répartis comme le

reste des bénéficiaires d' Oportunidades. Comme le montre la

figure 5 , en contraste avec la répartition très progressive de

Seguro Popular incluant les bénéficiaires Oportunidades, le reste

des bénéficiaires de Seguro Popular représente une

distribution plate dans ce segment. Ce qui suggère que le pouvoir

discriminant de Seguro Popular dans la partie inférieure à 40% de

la distribution des revenus est entièrement dû au mécanisme

de sélection d'Oportunidades (selon les regles de Seguro Popular , les

candidats d'Oportunidades seraient automatiquement affiliés à

Seguro Popular sans une étude socioéconomique plus

poussée).

Figure 5. Distribution des ménages

bénéficiaires de seguro popular et d'Oportunidades

(déciles de ménage ordonnés par niveau de revenu par

habitant net des transferts)

Ménages ordonné par revenu courant par habitant

net des transferts. Des ménages sont classifiés comme

assurés si au moins un de ses membres est couvert par l'un des

régimes de sécurité sociale publics ou par une assurance

médicale maladie privée, et non assuré autrement.

Source :Calcul fait à partir des données ENIGH

2004

Notez également que certains

bénéficiaires de Seguro Popular vivent dans des ménages

assurés (16%), tel que défini dans ce présent

document30, et leur distribution est également

reportée dans la figure 5. En plus de quelques non pauvres

considérés à tort comme pauvre (erreur d'inclusion), une

partie des pauvres peut être classée à tort comme non

pauvres (erreur d'exclusion). Ce dernier peut être testé dans le

cas présent en observant la distribution des bénéficiaires

contributeurs de Seguro Popular, bien que cette preuve doit être

interprétée avec prudence compte tenu des petites tailles des

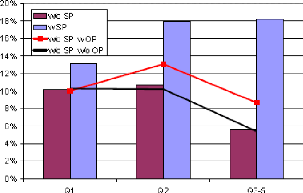

échantillons concernés (tableau 3). Le pourcentage des

contributeurs est plus faible chez les bénéficiaires pauvres que

chez les plus riches et la classe moyenne (par bénéficiaire

contribuant ) , mais la différence entre les personnes extrêmement

pauvres (premier quintile) et les bénéficiaires non pauvres

est

30 Voir l'apostille 13 pour la définition. Ces cas ne

violent pas nécessairement la condition que les

bénéficiaires de Seguro popular n'aient pas le droit à la

sécurité sociale, parce que nous incluons l'assurance

privée et parce que la couverture de la sécurité sociale

dans le ménage peut ne pas recouvrir la couverture de Seguro popular.

relativement faible, et les premiers ne doivent évidemment

pas être concernés par aucune contribution, conformément

aux règles de Seguro Popular 31.

Table 3. Familles Contribuant au Seguro Popular

(«Cuota familiar»)

|

Pourcentage de

bénéficiaires contribuant

|

contribution

moyenne observée

(des bénéficiaires

contribuant)

|

Contribution

moyenne

implicite par des

règles de Seguro popular (étant donné la

distribution des bénéficiaires)

|

|

20% poorest

|

3.2%

|

228

|

0

|

|

40% poorest

|

3.4%

|

236

|

235

|

|

60% richest

|

8%

|

393

|

989

|

Ménage ordonné selon le revenu courant par habitant

net des transferts Source :Calcul fait à partir des données ENIGH

2004

Sur le plan démographique (tableau 4), Seguro Popular a

des avantages pour les enfants et pour les jeunes mais de manière

disproportionnée, mais les vieux ne sont que légèrement

surreprésentés dans le programme en tenant compte de leur part

dans la population totale.

Table 4. Distribution par groupes d'âge

:2005

|

Population

|

Seguro Popular

|

|

0- 10

|

21.8%

|

27.7%

|

|

11-20

|

20.7%

|

24.1%

|

|

21-30

|

18.2%

|

11.7%

|

|

31-40

|

14.8%

|

13.5%

|

|

41-50

|

10.8%

|

9.5%

|

|

51-60

|

6.6%

|

5.9%

|

|

61 +

|

7.1%

|

7.5%

|

31 En plus de la petite dimension de

l'échantillon, la grande variation des contributions rapportées

est contradictoire avec la gamme des contributions spécifiées par

les règles du programme, suggérant que quelques ménages

aient pu misreported ces contributions (par exemple, annuaire et montants

déroutants de trimestre). En outre, puisque quelques ménages

peuvent contenir plus d'une famille de bénéficiaire, ils peuvent

rapporter des contributions multiples.

Analyse de l'incidence du Seguro Popular et de son impact sur

l'utilisation des services de santé au Mexique

2009

Sources: CONAPO 2000-2050 population projections. CNPSS

(2005).

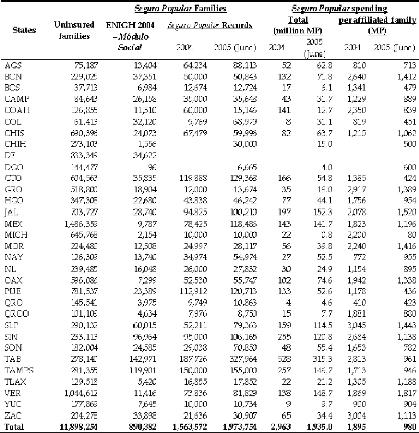

Enfin, alors que Seguro Popular a maintenant été

introduite dans tous les États32, à l'heure actuelle,

la couverture et les niveaux de dépenses varient considérablement

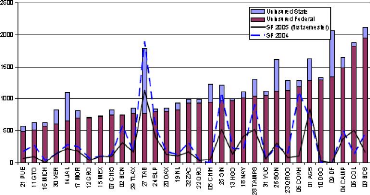

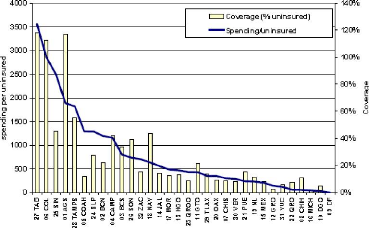

entre les États (tableau 5, Figure 6 et Figure 7), et les

différences observées ne sont pas compatibles avec l'objectif

compensatoire de la convergence vers des dépenses par habitant

égales entre les Etats. Alors que certains États reportent un

taux de couverture estimé à 100% de leurs assurés

(Tabasco, Colima, Aguascalientes)33, beaucoup d'autres n'ont pas

encore atteint les 10%. Les dépenses de Seguro Popular varient de

façon similaire, par non assurés et par

bénéficiaire de Seguro Popular.

32 Notez cela dans le cas du DF, qui a accepté le

programme seulement en 2005, et n'apparaissez pas en 2005 données