§ 2 : ETABLISSEMENT D'UN PROGRAMME D'ACTIONS ET

PREALABLES DE LA TRANSMISSION

Pour atteindre les objectifs stratégiques,

définis ci-dessus, l'expert-comptable a le choix entre la

création, l'association ou l'acquisition d'un cabinet d'expertise

comptable. L'acquisition ou l'association restent cependant les moyens

privilégiés dans la mesure où elles permettent un gain de

temps considérable.

1. Programme d'actions

Après avoir déterminé la stratégie

de transmission ou de reprise de la cible, il est évident que

l'expert-comptable procède à l'établissement d'un

programme d'action qui servira de guide stratégique à long et

moyen termes.

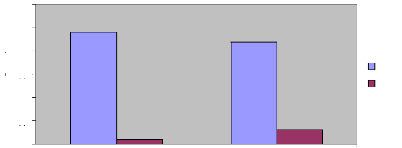

Le diagramme ci-dessous résume les réponses

à la question posée aux expertscomptables (annexe 1) concernant

le choix à prendre lors de la reprise d'un cabinet d'expertise comptable

et la nécessité de préparer un plan de reprise.

120%

100%

96%

88%

12%

4%

80%

60%

40%

20%

0%

OUI NON

Experts comptables âgés de Experts comptables

âgés de 45 moins de 45 ans ans et plus

Plus que 88 % des experts-comptables interrogés voient la

nécessité de préparer un plan de reprise. Ce plan d'action

doit être préparé sérieusement et de

manière

41

TRANSMISSION DE CABINET D'EXPERTISE COMPTABLE :

Particularités de l'évaluation et aspects

spécifiques

scientifique, surtout en absence d'un plan directeur

prédéfini ou connu en la matière, vu la

spécificité de cette délicate opération.

Une analyse est alors effectuée afin de définir ces

objectifs, ces préoccupations et les contraintes de la transmission.

Cas du repreneur : la démarche

proposée pour l'expert-comptable peut être la suivante :

1. choisir entre créer, reprendre ou se rallier,

2. établir un plan d'action,

3. définir la cible,

4. étudier les risques et les contraintes de la

reprise,

5. définir les intervenants de la reprise,

6. trouver le cabinet à reprendre,

7. obtenir les informations sur le cabinet,

8. diagnostiquer l'organisation, la clientèle et les

ressources humaines du cabinet,

9. évaluer le cabinet,

10. négocier avec le cédant,

11. établir le business plan et rechercher les

financements,

12. signer les actes définitifs,

13. reprendre le cabinet en main.

Cas du cédant : le plan d'action est

applicable pour les deux cas de transmission par cession et par succession.

La démarche proposée peut être la suivante

:

1. analyser les objectifs et les contraintes de la cession ou de

la succession,

2. établir un plan d'action,

3. diagnostiquer l'organisation, la clientèle et les

ressources humaines du cabinet

4. évaluer le cabinet,

5. effectuer les restructurations juridique, financière

et organisationnelle du cabinet pour mieux le transmettre,

6. choisir le repreneur,

7. négocier avec l'acquéreur,

8. conclure l'acte de transmission,

9. réaliser la transmission du cabinet.

42

TRANSMISSION DE CABINET D'EXPERTISE COMPTABLE :

Particularités de l'évaluation et aspects

spécifiques

|