|

Mens

Agitat

Molem

REPUBLIQUE DU BENIN

MINISTERE DE L'ENSEIGNEMENT SUPERIEUR

ET DE LA

RECHERCHE SCIENTIFIQUE

UNIVERSITE D'ABOMEY-CALAVI (UAC)

FACULTE DES SCIENCES ECONOMIQUES

ET DE GESTION

(FASEG)

MEMOIRE DE FIN DE FORMATION

PROFESSIONNELLE DU

3ème CYCLE

11ème PROMOTION

ANALYSE DE LA STRUCTURE FINANCIERE

ET DE LA

RENTABILITE DE ECOBANK

THEME

Année académique

2007 -- 2008

Réalisé et soutenu par : Sous la

direction de :

Koffi Luc AGBO-DJAGLI Dr. Emmanuel HOUNKOU

Enseignant à la FASEG

Octobre 2009

La Faculté des Sciences Economiques et de

Gestion (FASEG)

n'enteni donner aucune approbation ni improbation aux

opinions

émises dans ce mémoire. Ces opinions doivent

être considérées comme

propres à leurs

auteurs.

DEDICACES

De tout coeur, je dédie ce mémoire

à :

~ Ma mère Marie DOSSA et mon père

Norbert AGBO- , puisse ce travail

DJAGLI

constituer le fruit de vos efforts consentis au prix

d'énormes sacrifices. Je vous garantis que toutes vos inlassables peines

ne seront en aucun cas oubliées.

~ La mémoire de ma soeur jumelle Lucia, pour

avoir su, malgré ton absence, m'assister et me donner la force

nécessaire de combler le vide que tu as laissé.

~ Tous mes soeurs et frères, pour

l'immensité de votre sollicitude et amour fraternel qui m'ont

été et continuent de m'être d'une grande

utilité.

~ Mes tantes et oncles, en l'occurrence Christine

ODOULAMI et Albert DOSSA, que ce travail soit le gage de mes profondes

gratitudes et parfaites reconnaissances pour tous vos soutiens et sages

conseils. J'avoue que je vous suis grandement redevable.

~ Mes nièces Fleurielle et Jessica, trouvez en

ce travail le chemin qui vous reste à parcourir et le miroir de votre

identification.

Au terme de ce travail, je tiens à adresser

mes sincères remerciements à :

~ Monsieur Emmanuel HOUNKOU qui a accepté

avec spontanéité et désintéressement de suivre et

diriger ce mémoire malgré ses multiples occupations. Je manque

d'expression pour vous témoigner ma profonde gratitude.

~ Mes membres de jury, c'est un honneur que vous

me faites en acceptant de juger mon travail. Je reste persuadé que vos

remarques, critiques et suggestions constitueront un apport de

qualité.

~ Mes valeureux , qui par leurs enseignements, ont

réussi à faire de moi un cadre

professeurs

prêt à affronter les vicissitudes de la

vie professionnelle.

~ Tout le personnel de l'Agence AKPAKPA et du Cash

Point DEGAKON, pour les bonnes ambiances et convivialité qui

prévalent

~ Mes chers parents, pour leurs aides

précieuses et leurs soutiens moraux

~ Tous ceux que je n'ai pas pu citer, ce n'est pas un

oubli. Vous méritez votre part de reconnaissance et ma respectueuse

gratitude.

SIGLES

AFH : African Financial Holding

AIB : African Investment Bank

ATD : Avis à Tiers Détenteurs

BAB : Banque Atlantique Bénin

BAD : Banque Africaine de Développement

BADEA : Banque Arabe de Développement Economique en

Afrique

BBD : Banque Béninoise de Développement

BCB : Banque Commerciale du Bénin

BCEAO : Banque Centrale des Etats de l'Afrique de l'Ouest

BDD : Banque Dahoméenne de Développement

BEAC : Banque des Etats de l'Afrique Centrale

BHB : Banque de l'Habitat du Bénin

BIAOD : Banque Internationale pour l'Afrique Occidentale au

Dahomey

BIBE : Banque Internationale du Bénin

BICID : Banque Internationale pour le Commerce et l'Industrie du

Dahomey

BNP : Banque Nationale de Paris

BOA : Bank Of Africa

BOAD : Banque Ouest Africaine de Développement

BRS : Banque Régionale de Solidarité

BSIC : Banque Sahélo Saharienne pour l'Investissement et

le Commerce

CAC : Contrôle et Administration de Crédits

CAF : Capacité d'Autofinancement

CBB : Continental Bank Bénin

CCP : Centre de Chèques Postaux

CEMAC : Communauté Economique et Monétaire

d'Afrique Centrale

CGEY : Cap Gemini Ernst & Young

CMF : Code Monétaire et Financier

CNCA : Caisse Nationale de Crédit Agricole

CNSS : Caisse Nationale de Sécurité Sociale

DAC : Direction Audit et Compliance

DAT : Dépôt à Terme

DBB : Diamond Bank Bénin

DEA : Data Envelopment Analysis

DESS / FCG : Diplôme d'Etudes Supérieures

Spécialisées en Finances et Contrôle de Gestion

DG : Direction Générale

DGR : Direction Gestion des Risques

DLS : Département Légal et Secrétariat

DOT : Direction des Opérations et des Technologies

DRB : Direction Retail Bank

DRH : Direction des Ressources Humaines

DTIF : Direction Trésorerie et Institutions

Financières

EBJ : Ecobank Bénin

EDC : Ecobank Development Corporation

ENEAM : Ecole Nationale d'Economie Appliquée et de

Management

ETI : Ecobank Transnational Intercorporated

EVA : Economic Value Added

FASEG : Faculté des Sciences Economiques et de Gestion

FBB : Financial Bank Bénin

FCFA : Franc de la Communauté Financière

Africaine

FLEXCUBE : Environnement Bancaire Universel Compréhensif

et Flexible

LOA : Location avec Option d'Achat

PGE : Produits Global d'Exploitation

PME : Petite et Moyenne Entreprise

PMI : Petite et Moyenne Industrie

PNB : Produit Net Bancaire

PUF : Presse Universitaire de France

RAI : Résultat Avant Impôts

RB : République du Bénin

RBE : Résultat Brut d'Exploitation

RC : Registre de Commerce

RE : Résultat d'Exploitation

RN : Résultat Net

ROA : Return-On-Assets

ROE : Return-On-Equity

SA : Société Anonyme

SGBBE : Société Générale de Banque au

Bénin

SODACA : Société Dahoméenne de Crédit

Autonome

SVA : Shareholder Value Added

SYSCOA : Système Comptable Ouest Africain

TAFIRE : Tableau de Financement des Ressources et Emplois

UAC : Université d'Abomey-Calavi

UEMOA : Union Economique et Monétaire Ouest Africaine

UMOA : Union Monétaire Ouest Africaine

VA : Valeur Ajoutée

WSB : Wholesale Bank

ABREVIATIONS

Amor : Amortissement

Cciaux : Commerciaux

Codevi : Compte pour le Développement Industriel

Corpo : Corporelle

Dotat : Dotation

Engag : Engagement

Ets : Etablissement

Fav. : Faveur

Financ : Financement

Immob. : Immobilisation

Incorpo : Incorporelle

Prov : Provision

LISTE DES TABLEAUX

Tableau 01 Tableau 02 Tableau 03 Tableau 04 Tableau 05 Tableau

06 Tableau 07 Tableau 08 Tableau 09 Tableau 10

Grandes masses de l'actif du bilan de EBJ en millions de

francs CFA Grandes masses du passif du bilan de EBJ en millions de francs CFA

Engagements hors bilan de EBJ en millions de francs CFA

Annexe 1 Annexe 2 Annexe 3 Annexe 4 Annexe 5 Annexe 6 Annexe 7

Annexe 8 Page 65 Page 68

Charges de EBJ en millions de francs CFA

Produits de EBJ en millions de francs CFA

Résultats Nets de EBJ en millions de francs CFA

Capacité d'Autofinancement de EBJ en millions de francs

CFA Soldes intermédiaires de gestion de EBJ en millions de francs CFA

Calcul des ratios d'exploitation de EBJ en pourcentage

Calcul des ratios de résultats de EBJ en pourcentage

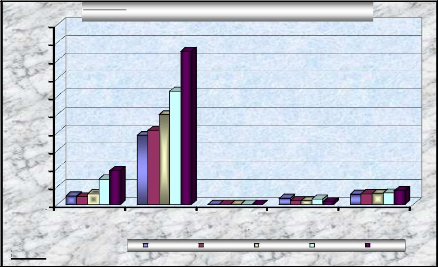

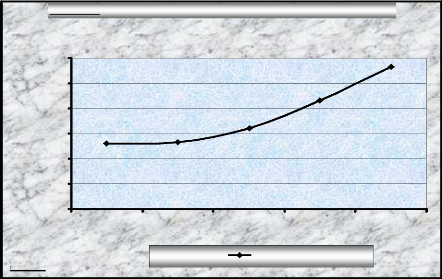

LISTE DES GRAPHIQUES

Graphique 01 Graphique 02 Graphique 03 Graphique 04 Graphique

05 Graphique 06 Graphique 07 Graphique 08

Graphique 09

Graphique 10

Graphique 11

Graphique 12

Graphique 13

Graphique 14

Page 44 Page 46 Page 48 Page 50 Page 52 Page 53 Page 54 Page

57

Evolution des grandes masses de l'actif de EBJ en millions de

francs CFA Evolution des grandes masses du passif de EBJ en millions de francs

CFA Evolution du total bilan de EBJ en millions de francs CFA

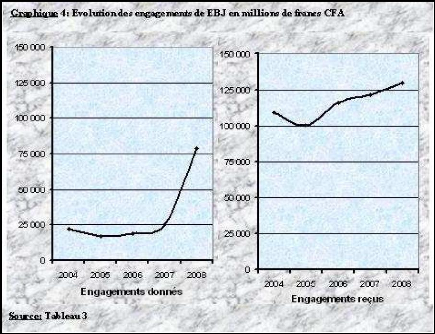

Evolution des engagements de EBJ en millions de francs CFA

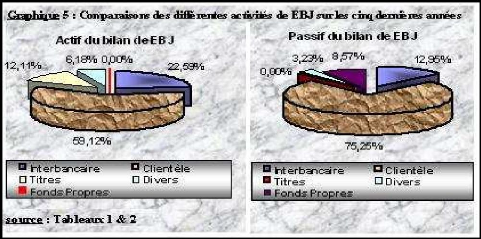

Comparaison des différentes activités de EBJ sur

les cinq derniers exercices Evolution du total des charges de EBJ en millions

de francs CFA

Evolutions du total des produits de EBJ en millions de francs

CFA

Détermination des résultats nets en millions de

francs CFA et comparaisons des charges et produits de EBJ

Page 59

Page 60

Page 62

Evolution de la Capacité d'Autofinancement de EBJ en

millions de francs CFA Evolution du Produit Net Bancaire de EBJ en millions de

francs CFA

Evolution du RBE en millions de francs CFA et comparaison du PNB

et frais de structures de EBJ

Page 64

Page 64

Page 65

Evolution du RE en millions de francs CFA et comparaison du RBE

et coûts du risque de EBJ

Evolution du RAI en millions de francs CFA et comparaison du RE

et gains nets de EBJ

Evolution du Résultat Net en millions de francs CFA et

comparaison du RAI et impôts sur bénéfices de EBJ

LISTE DES FIGURES

Figure 1 Evolution du nombre d'agences bancaires par pays Page

26

Figure 2 Progression du nombre d'agences bancaires en pourcentage

Page 27

Figure 3 Evolution du nombre de guichets au Bénin Page

30

SOMMAIRE

Introduction 1

CHAPITRE I : CADRE THEORIQUE DE L'ETUDE

Section 1 : Problématique et Intérêt de

l'étude 3

Paragraphe 1 : Problématique 3

Paragraphe 2 : Intérêt de l'étude 5

Section 2 : Revue de littérature 6

Paragraphe 1 : Clarification conceptuelle 6

Paragraphe 2 : Contributions empiriques et outils d'analyse 13

Section 3 : Méthodologie de recherche 20

Paragraphe 1 : Méthodes de collecte et d'analyse des

données 20

Paragraphe 2 : Critères de vérification des

hypothèses et contraintes de l'étude 23

CHAPITRE II :

CADRE PRATIQUE DE L'ETUDE

Section 1 : Systèmes bancaires de l'UEMOA et

béninois 25

Paragraphe 1 : Système bancaire de l'UEMOA et

présentation de la BCEAO 25

Paragraphe 2 : Système bancaire béninois 29

Section 2 : Présentation du Groupe Ecobank Transnational

Incorporated (ETI) 33

Paragraphe 1 : Historique de création et évolution

de ETI 33

Paragraphe 2 : Forces et stratégies de ETI 35

Section 3 : Présentation de Ecobank Bénin (EBJ)

37

Paragraphe 1 : Historique, objectifs et activités de EBJ

37

Paragraphe 2 : Ressources et organisation de EBJ

..38

CHAPITRE III : CADRE EMPIRIQUE DE L'ETUDE

Section 1 : Etude du bilan et hors bilan de EBJ 43

Paragraphe 1 : Etude de l'équilibre financier de EBJ .

43

Paragraphe 2 : Etude du total bilan et hors bilan de EBJ 48

Section 2 : Etude du compte résultat de EBJ 52

Paragraphe 1 : Etude de compte de résultat par la

méthode arithmétique 52

Paragraphe 2 : Etude du compte de résultat par les soldes

de gestion 60

Section 3 : Calcul des ratios, vérification des

hypothèses et suggestions 66

Paragraphe 1 : Méthode des ratios 66

Paragraphe 2 : Vérification des hypothèses et

suggestions 68

Conclusion . 73

RESUME

Autrefois, la banque avait une image prestigieuse et distante.

Seules les personnes fortunées y avaient accès et il y existait

très peu d'établissements. Progressivement, elle s'est

vulgarisée pour être ouverte au public, en ce sens que dans la

plupart de nos villes nous observons une implantation des banques et

établissements financiers offrant à la population des produits et

services en vue de satisfaire des besoins exprimés par celle-ci dans un

environnement hautement concurrentiel.

Face à ces nouvelles mutations et surtout à

l'intensification de la concurrence, il est devenu impératif aux firmes

bancaires de renforcer leur rentabilité. C'est dans cette optique que

nous avons choisi analyser la structure financière des banques

commerciales en prenant comme référence Ecobank Bénin

(EBJ). Mais après avoir présenté l'activité

bancaire et défini les enjeux dont ce concept est porteur, nous avons

précisé les différents indicateurs de rentabilité

retenus parmi la multiplicité qui existe.

Notre analyse essentiellement basée sur les indicateurs

qui font intervenir les données comptables, révèle que la

situation financière actuelle de la banque est très satisfaisante

et que toutes ses activités ont été reluisantes sur les

cinq dernières années. Ce qui témoigne les bonnes

rentabilités économique et financière de EBJ.

MOTS CLES

Banque, Ecobank Bénin, Création de valeur,

Rentabilité, Performance.

Introduction

Le secteur financier joue un rôle très important

dans le processus de développement économique. Les institutions

financières d'un pays sont les principaux circuits

d'intermédiation entre l'épargne et l'investissement. Les

systèmes financiers qui fonctionnent le mieux limitent, quantifient,

regroupent et négocient tous les risques liés à une

opération, et incitent les épargnants à investir, en leur

offrant une rémunération en fonction de l'ampleur des risques

encourus.

Lorsqu'ils sont rentables, les intermédiaires

financiers permettent de mobiliser l'épargne venant de sources

très diverses pour l'affecter à des usages plus productifs, ce

qui profite non seulement aux investisseurs et aux bénéficiaires

des investissements mais aussi à l'ensemble de l'économie. En

effet, un système bancaire qui canalise de manière efficace les

ressources disponibles à des utilisations productives est un

mécanisme puissant pour la croissance économique. (Levine 1997).

C'est dans le but de favoriser cette rentabilité des systèmes

financiers que des politiques de restructuration ont été mises

sur pied dans les pays en voie de développement.

En Afrique Subsaharienne et particulièrement dans la

zone UEMOA, les banques sont les principaux intermédiaires financiers

qui sont chargés de collecter les dépôts des agents

à capacité de financement pour les prêter aux agents

à besoin de financement. Dès la création de cette zone, la

politique monétaire a favorisé des secteurs dits moteurs de

l'économie par des taux d'intérêts

préférentiels. Mais cette politique n'a pas toujours eu les

effets escomptés. En effet, elle a entraîné une crise

bancaire à la fin des années 80 et au début des

années 90. Au cours de cette période, ce sont environ trente (30)

établissements bancaires qui ont déclaré faillite.

Face à ces problèmes d'insolvabilité et

de rentabilité des banques, des mesures de restructuration et des

réformes ont été prises par l'autorité

monétaire : le retrait du contrôle quantitatif du crédit,

la privatisation des institutions financières publiques, l'introduction

de mécanismes de marchés dans la gestion de la politique de

crédit, la création d'un organisme de surveillance : la

commission bancaire de l'UEMOA et la libéralisation des taux

d'intérêt. Ces réformes de libéralisation du

système financier visaient à augmenter l'efficacité dans

la mobilisation et l'allocation des ressources financières.

Au Bénin, le système bancaire au bord de la

banqueroute dans les années 1980, est complètement assaini,

renforcé et libéralisé. Plusieurs banques privées

se sont installées et participent activement à la mobilisation

des ressources internes et par surcroît au développement durable

du pays. Mais la multiplication récente des banques montre si besoin en

était encore, que le marché est rentable sinon du moins

prometteur puisque selon Greuning et Bratanovic (2004), « un bon

système bancaire est constitué de banques rentables dotées

de fonds propres en quantité adéquate. La rentabilité

d'une banque est révélatrice de sa position concurrentielle sur

le marché bancaire et la qualité de sa gestion.»

Forts de ces constats et conscients de l'importance des firmes

bancaires dans le développement d'une nation qui est à la

recherche d'une croissance économique durable, nous avons choisi de

mener une réflexion sur la structure financière de Ecobank

Bénin.

Ce choix a été surtout motivé par le fait

que cette banque a été au cours de l'exercice 2004 la meilleure

banque du Bénin1, la banque de l'année2 et

a reçu la médaille d'or pour l'excellence dans la pratique des

affaires3. En 2008, la revue internationale Financial Times lui a

décerné pour la deuxième année consécutive

le prix "Banker4". De plus, malgré l'environnement

concurrentiel, cette banque conserve la deuxième place au plan national

en terme de part de marché et de total des actifs

générés, et la première place en terme de

rentabilité des capitaux investis. D'où le thème de notre

mémoire s'intitule : « Analyse de la structure

financière et de la rentabilité de Ecobank Bénin

».

Pour mieux circonscrire les contours de ce thème, nous

nous proposons de le structurer en trois (3) chapitres. Le premier sera

consacré à la présentation du cadre théorique de

l'étude ; le second s'appesantira sur le cadre pratique et le

troisième sur le cadre empirique pour déboucher enfin sur des

suggestions qui permettront d'insuffler un nouvel entrain à la

banque.

1 Meilleure Banque du Bénin

matérialisée par le trophée Cauris 2004

2 Bank of the year par le magazine britannique the

«Banker»

3 Par la Fondation pour l'excellence dans la pratique

des affaires

4 Prix "Banker" récompense la banque de

l'année 2008 au Bénin.

CHAPITRE I : CADRE THEORIQUE DE L'ETUDE

Le présent chapitre comprend trois sections qui

sont : ~ Problématique et Intérêt de

l'étude ;

~ Revue de littérature ;

~ Méthodologie de recherche.

Section 1 : Problématique et Intérêt

de l'étude

Dans cette section nous aborderons dans le premier paragraphe la

problématique et dans le second l'intérêt de

l'étude.

Paragraphe 1 : Problématique

En 2008, l'exploitation bancaire s'est effectuée dans

un environnement macroéconomique international très

éprouvé. Après le retournement immobilier

américain, cet environnement a été marqué par

l'aggravation brutale d'une crise financière internationale comparable

à celle de l'année 1929, le ralentissement de l'activité

dans la plupart des pays industrialisés, le recul des indices boursiers

et la faillite de certaines institutions financières telle la banque

Lehman Brothers5.

Cette situation de défiance

généralisée a poussé les institutions

financières à réduire leur levier d'endettement et

restreindre les crédits aux ménages et aux entreprises.

Grâce à des interventions massives de recapitalisation des

autorités de régulation, la situation actuelle de la

sphère financière semble être stabilisée mais

demeure encore fragile.

Au plan régional, les répercussions de cette

crise se reflètent dans les tensions inflationnistes et dans la non

maîtrise des revenus d'exploitation compte tenu de la double

dépendance de l'économie africaine puisque les produits

d'importation demeurent incompressibles et ceux d'exportation

inarticulés.

Au Bénin, les activités bancaires se sont

déroulées dans un environnement hautement compétitif avec

une architecture financière comprenant douze (12) banques et plusieurs

établissements financiers. Aux côtés de ceux-ci,

opèrent un millier d'institutions formelles et informelles de

microfinance, des sociétés d'assurance, des

sociétés financières d'Etat et des sociétés

d'intermédiation et de gestion liées à la Bourse

Régionale de Valeur Mobilière (BRVM6).

5 Lehman Brothers était une banque

d'investissement multinationale créée en 1850 à Montgomery

(Alabama), par les frères Emanuel et Mayer Lehman, immigrants juifs

allemands. Elle propose des services financiers diversifiés. Le

siège social de la firme se trouvait à New York, et elle

possédait d'autres sièges régionaux à Londres et

Tokyo ainsi que divers bureaux à travers le monde. Elle fit

officiellement faillite le 15 septembre 2008 (faute de repreneurs) suite

à la crise financière mondiale née de la crise des

subprimes. Le FBI est aujourd'hui chargé d'enquêter sur son

compte.

6 Bourse Régionale de valeurs

Mobilières.

Aujourd'hui, malgré ce contexte de tension et de

perturbations, Ecobank Bénin est une référence.

Après dix neuf (19) années d'existence, elle tient sa place dans

le système bancaire béninois. D'une part, elle à

renforcé sa présence et ses parts sur le marché tant par

les concours à l'économie que par son implantation sur le

territoire national. D'autre part, elle s'est efforcée de conserver un

niveau de rentabilité en ce qui concerne son exploitation et ses

résultats.

Ainsi, au 31 décembre 2008, Ecobank Bénin

à réalisé un résultat net

bénéficiaire de francs CFA 5 135 millions en amélioration

de 105 % soit plus du double de la performance réalisée au cours

de l'exercice précédent. L'ensemble de ses actifs

gérés se traduit dans un total bilan qui s'élève en

francs CFA à 282 484 millions, soit une augmentation de 31 %. De

façon convergente, la plupart de ses principaux indicateurs de gestion

de cet exercice sont en progression par rapport à l'exercice

précédent.

En dépit de la pertinence de ses synthèses

d'informations compétitives et réactives, Ecobank Bénin

éprouve encore quelques difficultés pour s'identifier comme la

banque leader parmi les instituions financières locales. Même une

certaine frange de sa clientèle cible rechigne à accepter ses

exploits.

La recherche de la rentabilité étant

l'engagement dans un processus de création de valeurs, comment Ecobank

Bénin pourra-t-elle assurer une meilleure gestion par l'obtention d'un

équilibre financier et un niveau de rentabilité optimales afin

que le secteur bancaire national retrouve toute sa noblesse dans une

économie où il est appelé à jouer un rôle de

premier plan ?

Certes, les banques sont professionnellement astreintes

à une gestion rationnelle en vue de générer une

rentabilité compatible avec leur pérennité.

Néanmoins la nécessité de disposer des données

fiables conduisant aux analyses multidimensionnelles voire

prévisionnelles sur leur capacité d'adaptation s'avère

indispensable.

Analyser la structure financière des banques devient

à cet effet, un sujet de grandes controverses. C'est pourquoi nous avons

choisi d'axer notre réflexion sur le thème : «

Analyse de la structure financière et de la rentabilité

de Ecobank Bénin. »

Paragraphe 2 : Intérêt de l'étude

La mesure de rentabilité occupe une place centrale

lorsque l'on s'intéresse au processus de prise de décision. Elle

fascine tout genre de personne de tout âge. La présente

étude vise à susciter chez le plus grand nombre d'agents

économiques, un intérêt réel qui peut s'articuler

autour des points suivants :

· Pour les responsables de EBJ, cette étude sera

l'occasion de découvrir leurs facteurs clés de succès et

de déterminer également leurs faiblesses et leurs contraintes

pour l'avenir. Elle les aidera à identifier les sources de leurs

avantages concurrentiels et à mieux orienter leurs propres

stratégies de développement. Elle leur permettra également

de cerner les facteurs à l'origine de leur résultat et leur

aptitude à gérer les risques encourus.

· Pour l'Institution de régulation, elle leur

permettra d'accroître la capacité de conception et

d'évaluation des banques, d'intensifier leur politique d'intervention et

de contrôle en vue de s'assurer d'un meilleur système bancaire

national ;

· Pour les actionnaires, cette étude leur

permettra de rechercher les éléments d'appréciation des

activités, de la profitabilité, du rendement, de la situation

patrimoniale et les perspectives d'avenir de la banque, capables de motiver le

soutien ou l'accord de leurs concours financiers ;

· Pour les décideurs politiques et

économiques, elle les amènera à prendre conscience de

l'importance des unités bancaires dans le développement des

activités économiques et donc à prodiguer des conseils

appropriés aux responsables des banques pour une mise en oeuvre correcte

de la réglementation bancaire en République du Bénin ;

· Pour les clients de EBJ, cette étude sera

l'occasion d'approuver les résultats des cinq derniers exercices de leur

banque, d'accompagner les actions de la banque et d'entretenir une franche

collaboration avec les responsables à divers niveaux pour l'enracinement

et le développement du réseau bancaire ;

· Pour la communauté scientifique, elle

contribuera à relever les grands défis actuels en matière

de recherche dans le domaine bancaire, à mieux se familiariser à

l'utilisation des techniques et méthodes scientifiques d'analyse en vue

d'une plus grande efficacité dans l'exécution et l'orientation de

leur recherche.

Section 2 : Revue de littérature

Dans cette section, il sera question de mettre en revue les

concepts clés qui meublent notre thème et de faire

apparaître les indicateurs de mesure de performance.

Paragraphe 1 : Clarification conceptuelle

Vu la proximité et la complémentarité des

concepts sur lesquels se portera notre réflexion, une clarification de

ceux-ci est indispensable.

1. Concepts de banque et de création de

valeur

Dans le cadre de cette étude nous nous sommes servis des

concepts tels que : banque et création de valeur.

1.1. Concept de banque

Le mot banque est apparu dans la langue française au

début du quinzième siècle. A cette époque, les

banquiers du nord de l'Italie réalisaient leur travail dans les lieux

ouverts et s'installaient sur des bancs ; d'où dérive le nom. Le

monde contemporain de banque est donc né de la convergence de

l'activité de changeur de monnaie développée par les

républiques italiennes face à la prolifération des devises

; de l'activité de crédit exercée par la communauté

juive et de l'ouverture des sociétés commerciales

dépassant les comptoirs.

L'article premier de la loi du 13 juin 1941 dispose : «

sont considérés comme banque, les entreprises ou

établissements qui font profession habituelle de recevoir sous forme de

dépôt ou autrement des fonds qu'ils emploient pour leur propre

compte en opération d'escompte, en opération de crédit ou

en opération financière.» En d'autres termes, la banque est

une entreprise qui gère les dépôts et collecte

l'épargne des clients ; accorde des prêts et offre des services

financiers.

Selon Paul Soriano (2006), il est devenu difficile de

décrire la banque de manière systématique. Non seulement

parce qu'elle est hétérogène mais surtout parce qu'elle

exerce directement ou par l'intermédiaire de filiales, la plupart des

activités des autres, notamment dans le domaine des placements et de

l'assurance. Le plus sûr sinon le plus simple est de se

référer au Code monétaire et financier (CMF) qui compile

les textes législatifs et réglementaires relatifs à

l'activité bancaire et financière. Le texte fondateur est la loi

bancaire du 24 janvier 1984.

Conformément à l'article 20 de la loi n°

90-018 du 27 juillet 1990, portant réglementation bancaire en

République du Bénin (RB), toutes les banques sont des

sociétés anonymes perçues comme des promotrices du tissu

économique. Elles gèrent et rémunèrent

l'épargne des clients, distribuent des crédits aux particuliers

et aux entreprises grâce aux dépôts détenus. Elles

exercent le métier de « gestion d'actifs », que ce soit pour

leur propre compte ou pour celui de leurs clients, et peuvent aussi

gérer le patrimoine de leurs clients fortunés. Un autre

métier est celui de la « banque de financement et d'investissement

» pour le compte de grandes entreprises.

Aujourd'hui, les anciennes classifications de banques ont

volé en éclat pour trois raisons principales à savoir : la

déréglementation, la concurrence des marchés et

l'industrialisation bancaire favorisée par le progrès des

technologies de l'information et par la globalisation. Les

déréglementations opérées dans la plupart des pays

du monde à partir des années 1980 ont brisé les anciens

cloisonnements, notamment celui qui séparait le crédit bancaire

des marchés. D'où une concurrence pour les banques, à

laquelle elles se sont adaptées. L'activité bancaire

déréglementée a progressivement adopté une logique

industrielle, fondée sur une décomposition rationnelle des «

chaînes de valeurs » qui décrivent systématiquement

les processus bancaires. Cette déconstruction a touché en

priorité les fonctions par nature les plus

industrialisables7, avant de s'intéresser progressivement

à l'ensemble des produits et services bancaires.

Les banques fournissent maintenant une riche palette de

services qui leur procurent une part croissante de leurs revenus. Les services

« matériels » (location de coffre-fort, opérations de

change manuel...) font place à des services immatériels, que ce

soit autour du compte (monétique, tenue de compte, relevés,

consultation et transactions à distance...), dans la fonction de conseil

et pour toutes sortes d'opérations : recevoir, conserver,

déplacer des fonds et des actifs de toute nature. Certaines banques se

sont enfin lancées dans les assurances, l'assurance-vie qui peut

être assimilée à un instrument d'épargne mais aussi

les assurances dommages. Vis-à-vis de la clientèle d'entreprises,

les services s'inscrivent dans la fonction d'ingénierie

financière.

7 Tous les traitements de masse et l'informatique qui

les prend en charge

Pour Olivier Pastré (2008), « A force de

déréglementation et de désintermédiation, la

banque, en tant qu'acteur économique se distinguant par une

activité relativement homogène de collecte de dépôts

et d'octroi de crédits, n'est plus. La banque est aujourd'hui

fondamentalement hétérogène. Elle se caractérise

par la multiplication des inputs, des modes de production, des modes

d'organisation juridique de la production, des outputs et des marchés.

La banque se doit donc aujourd'hui d'être définie comme une

institution articulant divers métiers financiers (dont le métier

de banque au sens strict) selon des formes d'organisation de plus en plus

différenciées et à destination de marchés de plus

en plus segmentés. »

Mais la déconstruction bancaire n'est pas

arrivée à son terme. Elle a pour l'instant produit un

modèle de référence, la « banque universelle »

offrant une gamme exhaustive de services bancaires à toutes les

clientèles. A l'heure actuelle dans les pays d'Europe où la

consolidation bancaire est la plus avancée, le paysage bancaire national

apparaît structuré en oligopole de banques universelles.

Engagées dans des processus d'externalisation et de

délocalisation, ces banques se procurent certains de leurs produits,

soit auprès de filiales spécialisées, soit auprès

de fournisseurs extérieurs. C'est le cas pour l'assurance mais aussi

pour des métiers plus proches de la banque traditionnelle, tel le

crédit à la consommation.

Enfin, la banque est un centre de collecte et

d'échanges d'information sur la vie économique et

financière, au contact de ses clients épargnants et emprunteurs

et des confrères de la place. Elle est un élément

clé de l'économie d'un pays et son rôle peut être

comparé à celui du coeur dans un corps humain qui propulse le

sang oxygéné vers les organes qui en ont besoin. C'est pourquoi

elles sont soumises à un contrôle assez strict par les

autorités de tutelle, afin de vérifier leur solvabilité

par rapport aux risques8 auxquels elles sont exposées et leur

capacité de créer la valeur.

1.2. Concept de création de valeur

La création de valeur est un indicateur de performance

pertinent qui favorise la transparence entre les marchés financiers et

la gestion interne des entreprises. Elle est le résultat ou la

capacité d'une entreprise de réaliser un ou des investissements

dont le taux de

8 Risque de crédit, risque de marché,

risque pays et risque de liquidité.

rentabilité s'avère être supérieur

aux taux9 de rentabilité exigé compte tenu du risque

de l'investissement.

Toutefois, dans un monde concurrentiel, il est très

difficile de trouver durablement des investissements qui rapportent plus que

leur coût du capital compte tenu de leurs risques, car de telles

opportunités attirent naturellement de nombreux candidats qui ont pour

effet de faire baisser la rentabilité. Mais il ne suffit pas qu'une

entreprise soit rentable au sens comptable pour créer de la valeur. Dans

ce sens, ce concept constate l'insuffisance des outils de mesure

traditionnels.

La création de valeur a été

développée par deux grands courants de pensée : les

universitaires et les cabinets de conseil nord-américains. Elle a

été adoptée par des grandes entreprises françaises

et tend à s'imposer dans un contexte de globalisation des marchés

financiers. Elle est souvent représentée par les facteurs

intangibles comme l'innovation, les idées et la marque. Mais ces

facteurs non financiers sont difficiles à mesurer et rarement reconnus

dans les méthodes comptables.

C'est pourquoi le centre de Cap Gemini Ernst & Young

(CGE&Y) a conçu un outil pour mesurer le lien entre la performance

non financière d'une entreprise, créant la valeur et une ferme

évaluation sur les marchés. Cet outil appelé « Index

de création de valeur » mesure l'impact de la performance non

financière sur les cours en bourse et identifie les

éléments intangibles spécifiques qui conduisent la valeur

pour une industrie donnée.

La théorie de la création de valeur (SVA :

« Shareholder Value Added ») propose une vision

intégrée et interdépendante des préoccupations

financières et opérationnelles. Cette notion de SVA vise à

calculer la création de valeur dégagée par l'entreprise

pour l'actionnaire. Cette valeur se mesure comme la différence entre le

résultat d'exploitation après impôts et le coût de

financement de l'actif net. Elle rapproche ainsi le cash-flow du coût du

capital investi pour le générer et valorise le

différentiel dégagé, lequel traduit

précisément la vraie richesse créée pour les

actionnaires.

En d'autres termes, si l'indicateur SVA est positif, il

représente la création de valeur dégagée par

l'entreprise après le paiement de son dû auprès de tous ses

créanciers,

9 Coût moyen pondéré du capital

banquiers et actionnaires. Dans le cas contraire,

l'entreprise enregistre une baisse de valeur pour ses actionnaires

La notion de création de valeur a

généré d'autres indicateurs qui prennent essentiellement

appui sur des bases comptables boursières ou économiques. Cette

pluralité d'indicateurs apporte à la fois une diversité

des angles de mesure mais aussi une confusion certaine. Diversité par

les éléments pris en compte dans le calcul, et confusion dans la

mesure où les sous-ensembles ne sont pas normés.

2. Concepts de rentabilité et de

performance

Nombreux sont les concepts de gestion, qui jouissent d'une

attention toute particulière de la part des responsables d'entreprise,

d'analystes financiers, de partenaires bancaires, au point d'être

scrutés et suivis à la loupe, et, de ce fait, utilisés

comme point de repère dans le cadre de procédures

d'évaluation de la performance d'une entreprise.

2.1. Concept de rentabilité

La rentabilité est un concept très

général qui s'exprime par un rapport entre les résultats

et les moyens mis en oeuvre afin d'obtenir ces résultats (Raulet, 1987).

En effet, la seule considération du résultat ne donne pas une

mesure expressive de l'efficacité économique car elle ne tient

pas compte de l'importance des moyens mis en oeuvre. L'évaluation de la

rentabilité dépend donc de la définition du ou des

résultats d'une part et des moyens d'autre part.

Le résultat peut être le bénéfice

avant impôt, le bénéfice net après impôt ou le

cash flow. Aussi certains préfèrent s'en tenir à la notion

de valeur ajoutée et d'autres retiendront le bénéfice net

après impôt augmenté des frais financiers. L'essentiel sera

toujours d'observer une certaine logique qui dépendra des choix

effectués au niveau des moyens.

Les moyens : il s'agit des moyens économiques

(personnel, immobilisations, actifs circulants, etc.) et financiers (capitaux

propres et endettements). Chacun de ces moyens a un coût et doit

être suivi pour évaluer la compétitivité de

l'entreprise, son efficacité et sa pérennité. Ainsi la

performance pour l'entreprise est, au sens large, le résultat à

une date donnée d'une action déterminée. Elle

s'apprécie en valeur absolue ou en valeur relative lorsque ce

résultat est apporté ou comparé à des moyens mis en

oeuvre. Le choix du concept

de moyens mis en oeuvre dépend de l'objectif que l'on

se fixe en matière d'analyse de la rentabilité :

· Si l'on souhaite évaluer la rentabilité

globale de l'entreprise, les moyens mis en oeuvre seront

représentés par l'ensemble des actifs physiques et financiers

détenus par l'entreprise, à savoir le total de l'actif.

· Si l'objectif est de mesurer la rentabilité

financière du capital investi par les associés, on retiendra

alors la notion de capitaux propres au titre des moyens mis en oeuvre.

· Si l'on souhaite s'intéresser enfin au seuil de

rentabilité ou point mort, on mettra le chiffre d'affaires en avant, en

cela dans le cadre d'une analyse comparative.

Mais il faut distinguer cette notion de rentabilité qui

est le rapport des résultats aux moyens de la notion de marge qui, quant

à elle, est le rapport des résultats au volume d'affaires

traité c'est-à-dire le chiffre d'affaires réalisé.

Donc pour qu'une entreprise obtienne une forte rentabilité, elle doit

avoir une faible marge et une rapide rotation de capital ; à l'inverse,

une rotation du capital lente nécessite une forte marge nette si l'on

veut obtenir une rentabilité convenable.

2.2. Concept de performance

La performance est un concept qui débouche sur des

divergences selon les auteurs et les chercheurs qui l'ont traitée. C'est

un « mot valise » qui a reçu plusieurs acceptations et qui

appartient à la famille des termes polysémiques ou

polythétiques (Bourguignon, 1996).

Louart (1996), souligne que dans sa polysémie

naturelle, la performance s'appuie sur de multiples repères :

économique (rentabilité, compétitivité), juridique

(conformité légale, solvabilité), organisationnel

(compétence, efficience) ou social (implication, satisfaction des

salariés). Il ajoute que la performance dépend d'un environnement

relativisé par des critères comparatifs ou des options

stratégiques. Il est possible d'enrichir la mesure et d'en

accroître l'objectivité, mais le résultat sera toujours

partial.

Dans le langage courant, la performance renvoie à

quatre significations majeures : l'action ou le processus, les résultats

de l'action, le succès et la capacité ou le potentiel. Pour

certains auteurs, elle est assimilée à l'efficacité,

à la compétitivité. D'autres la considèrent comme

semblable à l'efficience, le rendement, la productivité. La

performance est définie

comme « la raison des postes de gestion, elle implique

l'efficience et l'efficacité » Albanes (1978). Selon Miles (1986),

elle est définie comme « la capacité de l'organisation

à réaliser une satisfaction minimale des attentes de sa

clientèle stratégique ».

La performance dans son sens global, s'entend comme le

degré de réalisation des objectifs dans une entreprise. Or dans

une entreprise, les objectifs sont multiples et parfois contradictoires si bien

qu'il serait illusoire de vouloir évaluer la performance de l'entreprise

de manière uniforme en se basant sur un seul critère.

Pour E. M. Morin (1994), la performance elle-même sera

perçue comme un objectif à atteindre. Dans cette optique il

recense quatre approches de performance qui sont :

L'approche économique : elle se repose sur la notion

centrale des objectifs à atteindre. Ces derniers traduisent les attentes

des propriétaires dirigeants, ils sont souvent énoncés en

termes économiques et financiers. L'illustration de cette approche est

reflétée par la récente étude de J. Caby (1996) qui

souligne les prolongements stratégiques d'une telle conception. Pour

eux, la création de valeur passée ou anticipée se fonde

sur une croissance de l'activité, soit sur une politique de dividendes

raisonnée en fonction des investissements futurs encore, sur une

préférence pour les financements externes. La performance

s'apprécie à travers la rentabilité économique.

Celle-ci a pour but de mesurer l'efficacité de l'ensemble des capitaux

utilisés, l'évolution des ventes c'est-à-dire de juger la

capacité de l'entreprise à réaliser un

bénéfice.

L'approche sociale : elle découle des apports de

l'école des relations humaines qui mettent l'accent sur les dimensions

humaines de l'organisation. R. E. Quinn et J. Rohrbaugh (1981) indiquent que

cette approche ne néglige pas les autres approches de la performance

mais intègre les activités nécessaires au maintien de

l'organisation. Pour cette raison, le point central devient la morale et la

cohésion au sein de l'entité considérée. Cette

conception est défendue par B. M. Bass qui, dès 1952, enjoint de

considérer comme ultime critère de valeur organisationnelle,

celle des hommes. Néanmoins, l'acceptation de cette hypothèse

dépend du postula suivant : atteindre les objectifs sociaux permet

d'atteindre les objectifs économiques et financiers ;

L'approche systémique est développée par

opposition aux approches précédentes, comme étant trop

partielle. Elle met en exergue les capacités de l'organisation :

l'efficacité

organisationnelle est le degré auquel l'organisation en

tant que système social dispose de ressources et moyens, remplit les

objectifs sans obérer ses moyens et ressources et sans mettre une

pression indue sur ses membres (B. S. Georgopoulous, 1957).

La dernière approche qualifiée de politique par

E. M. Morin repose sur une critique des précédentes. En effet,

chacune des trois approches précédentes assigne certaines

fonctions et certains buts à l'entreprise ; or tout individu peut avoir

ses propres critères pour juger la performance d'une organisation.

Le concept possède ainsi autant de significations qu'il

existe d'individus ou de groupes qui l'utilisent (Morin, 1992). Pour un

dirigeant, la performance pourra être la rentabilité ou la

compétitivité de son entreprise ; pour un employé, elle

pourra être le climat de travail et pour un client, la qualité des

services rendus. La multiplicité des approches possibles en fait un

concept surdéterminé, et curieusement, il est

indéterminé en raison de la diversité des groupes qui

composent l'organisation.

Chaque performance est donc le fruit d'une situation

particulière, dans laquelle certains acteurs confrontent leurs

intentions ou leurs attentes avec ce qui s'est réalisé. Ils

comparent avec le passé ou avec ce que les autres ont pu réaliser

dans des circonstances similaires.

Paragraphe 2 : Contributions empiriques et outils

d'analyse

Dans ce paragraphe nous ferons l'état des recherches

antérieures et présenterons les outils de notre analyse.

1. Contributions empiriques, objectifs et

hypothèses de l'étude

Plusieurs auteurs se sont aventurés avant nous dans ce

domaine. Donc, pour bien circonscrire le sujet, il s'avère

nécessaire de recenser les études empiriques qui ont tenté

d'analyser ou de mesurer la performance des entreprises avant de fixer les

objectifs et les hypothèses de notre recherche.

1.1. Etat des études antérieures

empiriques

Les précédentes études empiriques ont

montré qu'il existe de multiples indicateurs pour mesurer la

performance. Elles ont recours à une batterie de ratios dont la plupart

ne constituent pas des ratios de rentabilité stricto sensu.

Ainsi, Charreaux (2000) utilise des ratios d'activité,

des ratios de marge ou de profitabilité, tel que le résultat net

/ ventes ou de productivité comme ventes / effectif ou résultat

net / effectif voire de ratios représentant l'effort d'investissement,

l'équilibre financier. Ces derniers sont utilisés à titre

complémentaire comme des variables explicatives de l'évolution de

la performance.

Par ailleurs Churchill (1979), a proposé dans le cadre

de la mesure de la performance, une démarche méthodologique,

connue sous le nom de paradigme de Churchill, visant à mobiliser les

connaissances concernant la théorie de la mesure ainsi que les

techniques appropriées pour améliorer dans une procédure

systématique.

Les travaux de Spriggs et de Kumar (1994), proposent des

outils de mesure pour évaluer les différentes facettes de la

performance identifiée. Leur démarche consiste à la

constitution de questionnaire et à l'analyse de données

déclaratives recueillies par ce moyen. Les outils proposés visent

à mesurer les différentes facettes de la performance difficile

à appréhender et non observable au moyen d'un simple

questionnaire.

Morin et Al., (1994), retiennent quatre critères de

mesure de la performance organisationnelle. Il s'agit de la

pérennité représentée par la qualité du

produit / service, rentabilité financière et

compétitivité ; l'efficience économique mesurée par

l'économie des ressources et la productivité ; la valeur des

ressources humaines, avec comme indicateur la mobilisation, le

développement du personnel, le rendement et le climat social ; et enfin,

la légitimité de l'organisation auprès des groupes

externes qui se matérialise par la satisfaction des bailleurs de fonds,

de la clientèle, des organismes régulateurs et de la

communauté.

Les études antérieures mettant en relation les

pratiques de GRH et la performance des entreprises ont permis de regrouper les

indicateurs de performance selon qu'ils sont internes (performance sociale),

intermédiaires (performance organisationnelle) ou externe (performance

économique).

Selon Liouville et Bayad (1995), la satisfaction,

l'absentéisme et le taux de roulement des employés sont des

indicateurs internes retenus pour mesurer la performance sociale. La

productivité, la flexibilité, l'innovation et la satisfaction des

clients sont des

indicateurs intermédiaires utilisés pour mesurer

la performance organisationnelle (Way, 2002). Enfin le taux de rendement de

l'actif, le taux de rendement des fonds propres et le prix des actions se

rangent parmi les indicateurs externes servant à mesurer la performance

économique.

La performance apparaît comme un concept clef dans la

littérature managériale et financière. En effet, bien

qu'il soit important, peu de recherches bancaires se sont attardées

à l'examiner. Selon A. D. Luc et A. B. Karl (2006), il est possible

d'apprécier la performance financière des banques à partir

du Return On Equity (ROE) et du Return On Assets (ROA), qui sont des

indicateurs calculés de manière ex post. La Villarmois (1999),

estime que la performance des banques peut être évaluée par

le montant du PNB rapporté à leur taille (mesurée par le

nombre d'employés ou le nombre de comptes vivants).

D'autres auteurs ont mesuré l'efficience globale des

agences bancaires (Schaffnit, Rosen et Paradi, 1997 ; Thenet et Guillouzo

2002). Toutefois, ces derniers ont uniquement considéré les

ressources humaines avec un modèle d'efficience dont l'objectif

était d'en minimiser le coût. Ils occultaient ainsi une partie des

ressources utilisées par les agences bancaires et les frais qui en

découlaient (frais financiers, autres frais d'exploitation).

Dans la littérature économique, la performance

trouve sa traduction dans l'Economic Value Added (EVA). L'EVA est une mesure de

performance créée dans les années 90 par le cabinet Stern

& Sterwart qui est directement lié au résultat

économique opérationnel. L'EVA est donc la richesse

générée par l'entreprise diminuée du coût des

ressources financières nécessaires au fonctionnement de

l'entreprise. Pour les concepteurs, l'EVA se calcule de la façon

suivante : EVA = résultat opérationnel après impôts

- coût moyen pondéré du capital10. En France, il

est acquis que « l'EVA s'obtient en multipliant le montant de l'actif

économique par la différence entre rentabilité

économique après impôts et coût moyen

pondéré du capital » (Vernimmen, 2002).

Pour P. DANNON (2009), les indicateurs comptables classiques

permettent une synthèse efficace de l'activité mais ne

représentent qu'une vision restrictive de la performance

économique ou financière. La technique d'enveloppement des

données

10 Le coût moyen pondéré des

ressources de financement est le prix à payer par l'entreprise pour

soutenir ses projets d'investissement, dans lequel on doit intégrer le

coût des fonds propres (la rémunération des actionnaires)

et le coût de l'endettement (la rémunération des banquiers

notamment).

appelée DEA (Data Envelopment Analysis) est un

précieux outil en complément des indicateurs financiers dont on

sait les limites dans l'évaluation de la performance des

organisations.

La première application a été

réalisée par Sherman et Gold (1985). Ils ont évalué

la performance productive des agences bancaires, encore appelée

efficience opérationnelle ou efficience technique. Celle-ci a encore

été mesurée par Parkan (1987), Oral et Yolalan (1990),

Vassiloglou et Giokas (1990), Giokas (1991), Tulkens (1993), Al-Afarajn Alidi

et Bu-Bshait (1993) Sherman et Ladino (1995).

La méthode DEA est une technique de programmation

linéaire visant à mesurer l'efficience relative des firmes

évaluées. Admettant que chaque firme produit des

outputs11 à partir des inputs12, cette

méthode « consiste à chercher pour chaque producteur s'il

existe un autre producteur qui le surclasse: celui-ci est "meilleur"

que le producteur initial auquel il est comparé, s'il produit une plus

grande quantité d'outputs à quantité d'inputs

donnée, ou si, à quantité d'outputs donnée, il

utilise une quantité moindre d'inputs. S'il existe, ce

`meilleur' producteur se caractérise par des quantités

d'inputs et d'outputs solutions du programme linéaire d'optimisation

».

Appréhender la performance en se rapportant aux travaux

antérieurs n'est pas une tâche facile. La comparaison directe des

études traitant la performance semble être difficile vu que les

chercheurs attribuent des contenus différents au concept et utilisent

des outils de mesure différents. Face à cette polysémie,

nous nous proposons dans la présente étude de fixer les objectifs

et hypothèses de recherche ci-après :

1.2. Objectifs et hypothèses de l'étude

L'objectif général de notre travail est

d'analyser la structure financière de Ecobank Bénin en vue de

mesurer la rentabilité relative des activités de la banque sur la

période de 2004 à 2008.

11 Output bancaire: les auteurs (Weill, 2006 ;

Gutierriez-Nieto et al., 2007) retiennent le nombre d'emprunteurs ou le volume

des prêts mesuré par les encours moyens bruts de crédit

comme variables d'output.

12 Inputs bancaires: Input travail: le nombre

d'employés (Joumady, 2000) ; Capital physique: les immobilisations

nettes corporelles et incorporelles ; Capital financier: le total des

dépôts interbancaires et non bancaires

La réalisation de cet objectif général passe

par les objectifs spécifiques ci-après :

O1 : Apprécier la structure

financière de Ecobank Bénin ;

O2 : Mesurer la rentabilité

économique et financière de Ecobank Bénin.

La poursuite de ces objectifs nous amène à poser

les hypothèses ci-après :

H1 : Ecobank Bénin a une bonne structure

financière ;

H2 : Ecobank Bénin est

financièrement et économiquement rentable.

2. Outils d'analyse

Les états financiers annuels comportent le bilan, le

compte de résultat, le tableau des ressources et des emplois, et

l'état annexé. Ils forment un tout indissociable et concourent

simultanément à l'obtention de l'image fidèle du

patrimoine, de la situation financière et du résultat de

l'entreprise.

2.1. Bilan et hors bilan

Le bilan bancaire peut être présenté à

partir d'une description succincte des comptes de bilan et de hors bilan.

> Les opérations interbancaires : les comptes de la

classe 1 englobent les opérations interbancaires, celles que la banque

réalise avec d'autres institutions financières, dans le cadre de

sa gestion de trésorerie. En effet, quand son exploitation lui permet de

dégager des excédents de trésorerie, la banque se trouve

en position de prêteur net sur le marché interbancaire. Les

éléments d'actif excèdent les éléments

correspondants du passif. Dans le cas inverse la banque doit avoir recours au

marché pour assurer son refinancement. Les opérations

interbancaires intègrent également les comptes dits de liaison :

il s'agit des dépôts qu'une banque a dans d'autres

établissements et de ceux que ces derniers détiennent chez elle

pour les besoins de la compensation interbancaire.

> Les opérations avec la clientèle : les

comptes de la classe 2 comprennent les opérations que la banque

réalise avec sa clientèle. L'actif retrace les crédits

accordés. Le passif inclut les dépôts collectés

qu'il ventile selon leur degré d'exigibilité, leur forme (compte,

bon, certificat) et leur nature au regard de la réglementation bancaire

(compte d'épargne à régime spécial, comptes

ordinaires). Le poids de ces comptes dans le bilan traduit

l'intensité de l'activité de financement de la

banque.

> Les opérations sur titres : la troisième

classe de comptes comprend les opérations sur titres. Elle retrace les

interventions de la banque sur le marché des capitaux pour son propre

compte. L'actif fait donc état de son portefeuille de titres,

classés selon leur durée de conservation, dans l'ordre croissant

de cette durée : les titres de transaction, de placement et

d'investissement. Au passif, on retrouve ceux que la banque émet pour se

refinancer, et qui sont à revenu fixe ou variable : les titres de

créance négociables et hypothécaires. Le bilan, faisant

prévaloir une logique patrimoniale, les opérations sur titres

effectuées pour le compte de la clientèle n'y apparaissent

pas.

> Les valeurs immobilisées : les classes 4 et 5

contiennent les valeurs immobilisées, soit les biens et valeurs

censés demeurer durablement dans le patrimoine de la banque. Le bilan

bancaire ne présente donc, de ce point de vue, aucune originalité

face à celui de l'entreprise industrielle et commerciale.

> Les opérations extra bilancielles : enfin,

l'importance des opérations extra bilancielles, tant en termes

qualitatifs que de volume, incite à les prendre en compte pour

caractériser la position de la banque. Les comptes de hors bilan (classe

9) comportent toutes les opérations qui ne sont pas neutres en termes de

risque, non encore survenues en date de situation mais pour lesquelles des

engagements contractuels ont été donnés ou reçus.

Il s'agit : des opérations en devises à la suite de prêts,

d'emprunts libellés en devises ou de swaps de devises ; des engagements

sur instruments financiers à terme réalisés à des

fins de couverture, de spéculation ou d'arbitrage.

2.2. Compte de résultat bancaire

Le compte de résultat d'une banque est une source

d'information essentielle pour ce qui concerne les sources et la structure de

son revenu. Il comprend les catégories de produits décrites

ci-après :

> Le produit d'intérêts ou produit financier,

provient des prêts et autres avances consentis

par la banque :

financement du fonds de roulement, crédits à l'investissement et

au

logement, prêts en devises, prêts à

tempérament, découverts et comptes de carte de crédit.

Il

comprend aussi les intérêts perçus sur les

dépôts auprès des autres intermédiaires

financiers.

> Les frais financiers comprennent les

intérêts versés sur les dépôts et sur emprunts

liés au financement du portefeuille de prêts. La

décomposition des frais financiers permet de comprendre les sources de

financement de la banque et le coût correspondant. Cette subdivision est

généralement basée à la fois sur les moyens de

financement et sur les échéances : dépôts à

vue, comptes d'épargne, dépôts en devises et certificats de

dépôt.

> Le produit d'intérêts net est la

différence entre les produits financiers de la banque et ses frais

financiers. Le produit d'intérêts net est l'élément

central de revenus des banques traditionnelles, et une banque devrait avoir

normalement pour objectif de préserver la stabilité et la

croissance de produit d'intérêts

> Les autres produits d'exploitation bancaire, comme les

produits basés sur la connaissance ou sur les commissions, sont les

revenus des activités bancaires non traditionnelles comme les banques

d'affaires. Cette catégorie comprend aussi les produits basés sur

les commissions provenant des divers services de la clientèle : le

service de gestion des comptes ou des placements et services de paiement des

transactions.

> Les produits liés au négoce comprennent les

revenus des opérations de négoce et des liquidités

stables, des portefeuilles de titres négociables, devises, parts du

capital et marchandises. Ces produits proviennent essentiellement de la

différence entre le prix d'achat et le prix de vente des titres

négociés, mais ils comprennent aussi les

intérêts.

> Les produits d'investissement comprennent les revenus des

investissements à long terme de type parts de capital ou obligations

porteuses d'intérêts détenues dans le portefeuille

d'investissement à long terme de la banque ; ainsi que des dividendes

provenant des filiales de types similaires d'investissements.

Le compte de résultat d'une banque comprend les

catégories de charges suivantes :

> Les dépenses d'exploitation comprennent les

coûts du personnel, loyers et services, les dépenses d'audit et de

consultants, les dépenses de maintenance des ordinateurs et des

systèmes et technologies de l'information de la banque ainsi que les

frais généraux et de fonctionnement.

> L'amortissement est le coût que présente la

dépréciation des actifs immobilisés de la banque. D'un

point de vue conceptuel, l'amortissement est similaire aux provisions. En

général les banques amortissent les bâtiments sur 25

à 50 ans, le mobilier et les équipements de bureau sur 3 à

5 ans et les ordinateurs sur 2 à 3 ans.

> Les provisions pour risques et charges sur prêts

sont des dotations liées au risque de crédit inhérent

à l'octroi de prêts et d'avances. Les provisions ont pour objet de

compenser la perte de la valeur des créances en principal et

intérêts. Cette catégorie peut inclure les

déductions et recouvrements ou bien cela peut se présenter sous

forme d'une ligne à part dans le compte de résultat.

> Les autres provisions pour dépréciation

d'actifs : cette catégorie comprend les provisions pour

risques et charges sur tous les autres actifs susceptibles de perdre une partie

de leur valeur : par exemple les actifs du portefeuille d'investissement

à long terme.

> Les profits et pertes sur les devises

étrangères apparaissent couramment au compte de résultat

des banques des pays en développement, les banques étant souvent

financées par des prêts obtenus de l'extérieur. Les profits

et pertes résultent des variations des taux de change, dont le sens de

l'impact dépend du terme de la position de la banque et que la devise du

pays se soit dépréciée ou appréciée.

Section 3 : Méthodologie de recherche

La méthodologie de recherche est la phase qui consiste

à mobiliser les informations nécessaires à la

réalisation de notre travail. Dans cette section, nous parlerons des

méthodes de collecte des données, du traitement des

données et des contraintes de l'étude.

Paragraphe 1 : Méthodes de collecte et d'analyse des

données

Nous parlerons ici des techniques de collecte et d'analyse des

données.

1. Méthodes de collecte des données

Pour atteindre les objectifs de notre étude, nous avons

choisi la recherche action comme approche méthodologique

d'investigation. Cette méthode ambitionne d'identifier et de

résoudre les problèmes inhérents à la performance

de Ecobank Bénin. Elle se base singulièrement sur la collecte des

données par la recherche documentaire.

La recherche documentaire est une étape obligatoire

pour la rédaction d'un mémoire de fin de formation. La

nécessité d'approfondir notre connaissance sur le thème et

d'appréhender les perceptions des spécialistes qui ont

déjà abordé tout ou partie des aspects de ce travail nous

amène à faire une recherche documentaire. Cette recherche s'est

principalement déroulée au sein de Ecobank Bénin,

où nous nous sommes orientés vers les départements

susceptibles de nous fournir des informations certaines. Du contrôle

financier jusqu'au File13, notre recherche nous a également

conduit dans les centres de documentation de la FASEG, de l'ENEAM et de la

BCEAO.

Il est à noter que les données issues de notre

collecte ont fait l'objet de traitement informatique par le logiciel Microsoft

Excel, conçu suivant un programme qui permet le traitement des

données brutes qu'il dispose en tableaux ou graphiques suffisamment

exploitables pour les analyses.

2. Méthodes d'analyse des données

Trois méthodes nous ont permis d'analyser nos

données. Il s'agit de : la méthode arithmétique, la

méthode des soldes intermédiaires de gestion et la méthode

des ratios.

2.1. Méthodes arithmétique et des soldes de

gestion

Le résultat net d'un exercice peut être

déterminé arithmétiquement ou par les soldes de gestion.

Par mesure de simplification, nous utiliserons dans le cadre de notre analyse

la méthode arithmétique. Cette méthode consiste à

faire directement la différence entre le total des produits et le total

des charges. Le total des charges prend en compte l'impôt.

Le recours aux soldes intermédiaires de gestion

constitue en effet, un premier type de méthode largement utilisé

jusqu'à présent par la plupart des établissements

bancaires dans leur communication financière.

Le produit net bancaire (PNB) est un indicateur qui rend

compte de l'ensemble des activités de la banque (dans ses

différentes fonctions, d'intermédiation, de marché, etc.)

et détermine sa marge brute. Le PNB s'obtient donc en soustrayant de la

somme des produits d'exploitation la somme des charges d'exploitation. Les

principaux composants du PNB sont : les intérêts perçus sur

la clientèle et ceux versés aux tiers, les produits du

portefeuille

13 File : service de conservation de documents et

autres informations sur la clientèle.

titres et des participations, les autres produits14

d'exploitation bancaire. Il est à noter que le produit global

d'exploitation (PGE) agrège au PNB des produits et des charges relatives

à des activités15 qui ne relèvent pas

d'opérations bancaires au sens de la loi de 1984.

Les résultats : brut d'exploitation, courant avant

impôt et net. Pour les banques, le résultat brut d'exploitation

(RBE) est égal au PNB (le cas échéant au PGE)

diminué des charges de structure. Il est un indicateur de

référence de l'activité bancaire proprement dite (hors

provisions et éléments exceptionnels). Le résultat avant

impôt est égal au RBE diminué des dotations aux provisions

et des pertes sur créances irrécupérables. Il prend donc

en compte le risque de contrepartie. Enfin, le résultat net tient compte

des produits et charges exceptionnels, des dotations ou des reprises au fonds

pour risques bancaires généraux, et de l'impôt sur les

sociétés.

2.2. Méthode des ratios

Les ratios16 permettent de constituer une

information synthétique interne pour les dirigeants et externe pour les

tiers, de visualiser une évolution historique ou prévisionnelle,

d'établir des comparaisons et d'aider à la prise de

décision. De nombreux ratios peuvent être donc calculés ;

mais dans le cadre de notre travail, nous calculerons ceux dont le pouvoir

explicatif est le plus grand.

I Le coefficient brut d'exploitation (dépenses

d'exploitation / recettes d'exploitation) exprime la capacité d'une

banque à couvrir l'ensemble de ses charges d'exploitation par les

recettes de même nature ;

/ Le coefficient net d'exploitation est un ratio important qui

rapporte les charges de structure au PNB. Il mesure la part du PNB qui est

consommée par ces charges ;

I Le coefficient de rendement ou Return-On-Assets

(résultat net / total actif) encore appelé ratio de

rentabilité économique, il indique le taux de résultat

dégagé en moyenne sur l'ensemble des actifs portés par

l'entreprise ;

14 Les commissions sur services qui sont de plus en

plus recherchées par les banques pour améliorer leur

rentabilité et parce qu'elles ne sont pas sensibles aux variations de

taux

15 Locations d'immeubles par exemple

16 Un ratio est un rapport significatif établi

entre deux grandeurs caractéristiques des états financiers de

l'entreprise. Il peut se présenter sous forme de coefficient, de

délai ou de taux (BCEAO, 2004).

'/ Le coefficient de rentabilité ou Return-On-Equity

(résultat net / capitaux propres) encore appelé ratio de

rentabilité financière, il mesure la capacité

bénéficiaire d'une banque ainsi que la rentabilité des

capitaux investis par les actionnaires.

Paragraphe 2 : Critères de vérification des

hypothèses et contraintes de l'étude

Nous parlerons dans ce paragraphe des critères de

vérifications des hypothèses de recherche préalablement

formulées, des difficultés rencontrées et des limites du

travail.

1. Critères de vérification des

hypothèses

Il est question dans ce qui suit de présenter les

différents critères retenus pour vérifier nos

hypothèses.

1.1. Critères de vérification de

l'hypothèse 1

Pour vérifier l'hypothèse H1 selon laquelle

Ecobank Bénin a une bonne structure financière,

nous utiliserons l'évolution des produits par rapport aux

charges, les ratios de rentabilité d'exploitation et les ratios de

rentabilité globale.

a" Le résultat net est un surplus qui

rémunère les actionnaires et renforce les fonds propres afin de

maintenir une structure financière saine. Donc un résultat net

bénéficiaire serait positivement relié à la

capacité de la banque d'avoir une bonne structure financière.

a" Les ratios de rentabilité d'exploitation regroupent

le coefficient brut d'exploitation (Dettes d'exploitation / Recettes

d'exploitation) et le coefficient net d'exploitation (Frais de structure /

PNB). Donc plus les frais de structure ou les dépenses d'exploitation

sont voisins voire supérieurs au PNB ou aux recettes d'exploitation

selon le cas, plus élevés sont ces rapports et plus faible serait

le niveau de rentabilité. En conséquence, un ratio de

rentabilité d'exploitation faible traduirait une bonne structure

financière de la banque.

1.2. Critères de vérification de

l'hypothèse 2

Pour vérifier l'hypothèse H2 selon laquelle

Ecobank Bénin est financièrement et économiquement

rentable, nous utiliserons les traditionnels ratios de résultats

fondés sur le retour sur fonds propres (Return on Equity) et le retour

sur actifs (Return on Assets).

Les ratios ROE et ROA sont exprimés par

(résultat net/ capitaux propres) et (résultat net/ actif total).

Donc plus grand est le résultat net, plus élevé sont ces

ratios et plus fort serait le niveau de rentabilité. En

conséquence, un ratio de résultats élevé serait

positivement relié à la rentabilité financière ou

économique de la banque.

2. Contraintes de l'étude

Comme l'on pouvait s'y attendre, des difficultés et des

limites n'ont manqué de jalonner cette étude. Elles peuvent

être résumées comme suit :

2.1. Difficultés rencontrées

De façon succincte, nous reconnaissons que la

principale contrainte pour la contribution des uns et des autres se trouve

être leur disponibilité. En effet, les diverses occupations

personnelles n'ont pas toujours permis à tous les spécialistes,

pourtant très intéressés par le sujet de se l'approprier.

Néanmoins certains d'entre eux ont pu réellement contribuer

à sa réalisation. Mes obligations professionnelles ont

constitué un handicape à mes déplacements vers les centres

de documentation.

2.2. Limites de l'étude

Notre travail est principalement limité dans le temps

sur les cinq derniers exercices de Ecobank Bénin couvrant la

période de 2004 à 2008. Il s'est basé sur les

données purement comptables contenant des chiffres

agrégés. L'inconvénient de ces données est

d'être très sensible aux manipulations. Il nous est impossible de

faire une analyse synthétique de la rentabilité des

différentes agences du réseau, d'identifier et de qualifier les

unités de référence qui définissent leur

frontière d'efficience. Notre étude n'a pas fait apparaître

d'autres indicateurs en complément de ceux financiers dont on sait les

limites dans l'évaluation de la rentabilité des organisations.

CHAPITRE II : CADRE PRATIQUE DE L'ETUDE

Le présent chapitre comporte trois sections qui

sont : ~ Systèmes bancaires de l'UEMOA et

béninois ;

~ Présentation du Groupe ETI ;

~ Présentation de Ecobank

Bénin.

Section 1 : Systèmes bancaires de l'UEMOA et

béninois

Dans cette section nous parlerons d'abord du système

bancaire de l'UEMOA avant de présenter le système bancaire

national.

Paragraphe 1 : Système bancaire de l'UEMOA et

présentation de la BCEAO

Ce paragraphe sera consacré à la

présentation de l'UEMOA et de la BCEAO.

1. Système bancaire de l'UEMOA

L'Union Monétaire Ouest Africaine (UMOA) a

été constituée par un traité adopté à

Dakar le 12 mai 1962. Elle est une zone monétaire qui regroupe sept pays

d'anciennes colonies françaises (le Bénin, le Burkina Faso, la

Côte d'Ivoire, le Mali17, le Niger, le Sénégal

et le Togo) et la Guinée Bissau qui y a adhéré le 19

janvier 1997. Ces pays partagent une monnaie commune émise par la Banque

Centrale des Etats de l'Afrique de l'Ouest (BCEAO) : le franc CFA qui est

arrimé à l'euro depuis 2000, selon une parité fixe (1 euro

= 655,957 F CFA)18.

La superficie totale des pays de l'UMOA est de 3.505.504 de

km2. Elle masque des différences importantes entre le Niger,

pays le plus étendu avec 1.267.000 km2 et la Guinée

Bissau, pays le plus petit avec 36.125 km2. La population totale de

l'Union est de 74.300.000 d'habitants. Les organes qui assurent le

fonctionnement de l'UMOA sont : la Conférence des Chefs d'Etat ; le

Conseil des Ministres ; la Commission Bancaire et le Conseil Régional de

l'Epargne et des Marchés Financiers.

L'Union Economique et Monétaire Ouest Africaine (UEMOA)

est créée le 10 janvier 1994, en vue de consolider les bases

économiques de la monnaie commune et assurer une croissance forte et

durable des économies des Etats membres de l'Union. Ainsi, elle fait

partie d'un ensemble plus grand de zone monétaire que constitue la Zone

Franc.

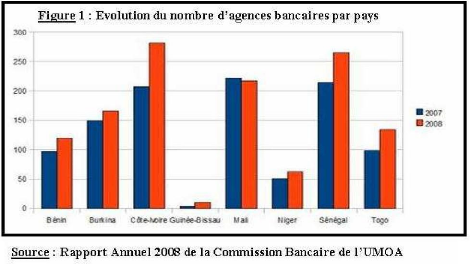

Comme l'indique la figure 1 ci-dessous, la couverture bancaire

de ses Etats membres montre une nette évolution du réseau

bancaire due à la création de nouveaux guichets et agences

bancaires. L'Union dans son ensemble a enregistré 213 agences

supplémentaires au titre de l'année 2008. Le nombre global

d'établissements bancaires est resté stationnaire passant juste

de 115 à 116.

17 Le Mali y a adhéré le 17

février 1984

18 Le franc CFA était à l'origine

arrimé au Franc français.

La progression de la couverture bancaire est donc le fruit

d'une politique d'expansion des institutions financières. Cela peut

être vu comme le résultat des nombreuses réformes

entreprises récemment dans le secteur à commencer par la

modernisation des systèmes et moyens de paiement qui augmente la

capacité de traitement des valeurs des banques les incitant à

accroître leur clientèle.

Il y a également l'augmentation progressive du capital

minimum des établissements de crédit qui leur donne une assise

financière plus confortable et favorise les politiques d'expansion. Un

autre facteur non moins important est l'arrivée sur le marché des

banques nigérianes et marocaines qui livrent une véritable

concurrence aux banques françaises historiquement maîtresses des

lieux.

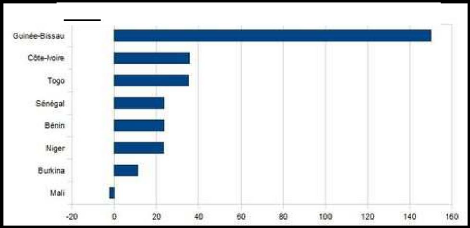

Mais la figure 2 suivante illustre que tous les pays de l'Union

ne sont pas logés à la même enseigne en matière de

la croissance de la couverture bancaire.

Figure 2 : Progression du nombre des agences

bancaires en %

Source : Rapport Annuel 2008 de la Commission

Bancaire de l'UMOA

Le pays qui enregistre la plus forte progression est la

Guinée-Bissau dont le réseau d'agences passe de 4 à 10

soit une croissance de 150%. Il est suivi de la Côte d'Ivoire et du Togo

respectivement à 37.5% et 35.3%. Le Mali enregistre une

régression de sa couverture bancaire. Le nombre d'agences est

passé de 222 à 217 soit une régression de 2,25%.

La deuxième place occupée par la Côte

d'Ivoire est un bon signe de la vitalité de la place bancaire

ivoirienne. Au delà, cela traduit un certain renouveau du système

économique ivoirien fortement ébranlé par la crise

socio-politique de ces dernières années.

Les 17 nouveaux guichets ou agences bancaires constituent le

signe d'un nouveau départ que nous espérons radieux, car sans une

Côte d'Ivoire prospère, l'UEMOA ne serait certainement pas ce

qu'elle est.

2. Présentation de la BCEAO

La BCEAO est la Banque Centrale des Etats de l'Afrique de

l'Ouest. Elle est créée en 1962 et a pour principales missions :

l'émission des signes monétaires dans les Etats membres ; la

politique monétaire ; la préservation de la stabilité