2.4.2.2.3-

Spécification du Modèle

2.4.2.2.3.1- Ordre optimal et

estimation du var

Le modèle restreint est spécifié de la

manière suivante :

Avec

2.4.2.2.4- Validation du

modèle

La validation du modèle se fera par la

réalisation du test de diagnostic sur les résidus. On distinguera

essentiellement trois tests : le test d'autocorrélation des erreurs

de Breush-Godfrey, le test d'homoscédasticité de White et le test

de normalité de Jarque-Bera.

2.4.2.2.4.1- Test d'auto

corrélation des erreurs

Il s'agit de tester si l'erreur à un instant (t) a

d'influence sur l'erreur des autres instants ou encore si l'erreur est

indépendante d'une période à une autre.

Le test de Breusch-Godfrey est réalisé dans le

cas d'espèce. La statistique de Breusch-Godfrey donnée par BG

=n*R2 suit une loi de Khi-deux à p degrés de

liberté avec :

P : nombre de retards des

résidus ;

N : nombre d'observations ;

R2 : le coefficient de

détermination.

L'hypothèse de non corrélation des erreurs est

acceptée si la probabilité est supérieure au seuil

critique de 5% ou si n*R2 <Khi-deux lu.

2.4.2.2.4.2- Test

d'hétéroscédasticité des erreurs

Il est utilisé pour tester la constance de la variance

de l'erreur dans le temps. Ce test permet de mesurer le risque de l'amplitude

de l'erreur quelle que soit la période. Les erreurs sont

hétéroscédastiques si la probabilité est

inférieure au seuil critique de 5%. Rappelons que le test utilisé

est celui de White.

2.4.2.2.2.3- Test de

normalité des erreurs

A cet effet on a recours au test de Jarque-Bera (J-B).

Hypothèses du test :

H0 : X suit une loi normale N (m, ó)

H1 : X ne suit pas une loi normale N (m, ó)

La statistique de J-B est définit par : J-B = n

[s2/6 + (k-3)2/24], où s représente le

coefficient de dissymétrie (Skewness) et k le coefficient

d'aplatissement (Kurtosis).

J-B suit sous l'hypothèse de normalité une loi

de Khi-deux à 2 degrés de liberté. On accepte au seuil de

5% l'hypothèse de normalité si J-B< 5,99 ou si Probability

> 0,05.

2.4.2.2.5- Analyse des chocs

Lorsque le modèle VAR est estimé, il est

important d'étudier les chocs afin de mesurer l'impact de la variation

d'une innovation (résidus) sur les variables. Ces innovations sont

recueillies après estimation du modèle VAR. Juste après,

on estime les fonctions de réponses impulsionnelles et on analyse la

qualité des effets (positif ou négatif) sur l'IPI suite à

un choc positif ou négatif sur une des autres variables. Après

cette analyse des impulsions il est aussi utile de faire une

décomposition de la variance de l'erreur de prévision de l'IPI

pour étudier la sensibilité des autres variables par rapport

à l'IPI.

2.4.3-Traitement des

données

2.4.3.1- Résultats

de l'Analyse en Composantes Principales (ACP)

L'Analyse en Composantes Principales (ACP) est une

méthode d'analyse des tableaux de données du type individus X

variables dans le cas où toutes les variables sont numériques et

très hétérogènes. Cette technique consiste à

réduire en un petit nombre de variables appelées composantes

principales, non corrélées entre elles et résumant aussi

bien que possible les données initiales. L'ACP utilisée dans le

cadre de cette étude, a permis de réduire les variables

superflues tout en détectant les meilleures corrélations entre

l'IPI et celles-ci.

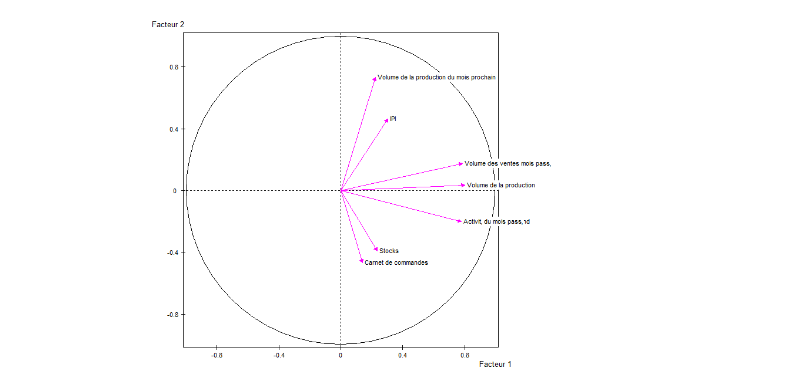

La représentation du cercle de corrélation se

présente comme suit :

Graphique1: Cercle de Corrélation

Source : Nos estimations sur la base de la

BCEAO

Le cercle de corrélation montre que les soldes

d'opinion relatifs au volume de la production du mois prochain et au volume des

ventes du mois passé sont ceux qui se rapprochent le plus de l'Indice de

Production Industrielle dans le plan factoriel. Par ailleurs, la matrice de

corrélation entre les variables (annexe1) permet de constater que ces

variables, en plus du volume de la production courante présentent les

meilleurs liens de corrélation avec l'IPI. Nous retiendrons donc

essentiellement dans le cadre de l'étude économétrique les

trois variables ci-après : le volume de production du mois prochain

(VPMP) que nous pourrons également appelé perspectives

personnelles de production, l'Indice de Production Industrielle (IPI) et le

Volume de ventes du mois passé (VVMP). Notre première

hypothèse est donc par ailleurs validée.

|