Chapitre III

Transactions de bloc, évaluation et

impact

sur les prix

Page 56

Transactions de bloc, évaluation et impacts sur les

prix

Section 1 : L'impact de volume des transactions sur la

formation des prix

1.1 La relation entre le volume de transactions et les

variations de prix

Le volume de transaction est une variable dépend de

nombreux facteurs. Plusieurs recherches ont essayé de déterminer

les causes de son évolution dans le temps. Ainsi, l'étude des

prix des actifs sans être associée au volume des transactions ne

peut transmettre que de vagues informations sur l'activité

boursière du marché [Mahajan et Singh, 2009].

La littérature confirme que les prix des actifs varient

à la venue de nouvelles informations, et par conséquent, le

volume des transactions est considéré comme

l'élément essentiel de l'information qui donne la nouvelle

direction des prix. Dans ce sens, il est évident de dire que le volume

d'échange est un indicateur indispensable dans l'évolution du

marché. De même, le volume des transactions joue un rôle

essentiel dans l'incorporation de l'information sur le marché. Dans ce

cadre, [Harris et Raviv, 1993] affirment que le volume des transactions est

responsable de la transmission des informations concernant les variations des

prix et l'accord dans les attentes des investisseurs.

Au niveau empirique, plusieurs recherches ont

été consacrées pour expliquer la relation entre le volume

des transactions et la variation des prix des actifs. [ Duffee, 1992) ;

Gallant, Rossi et Tauchen, 1992 ; Campbell, Grossman et Wang, 1993 ; Hiemstra

et Jones, 1994] ont étudié les différentes relations entre

le volume de transaction et la variation des prix des titres. La plupart des

chercheurs trouvent que cette relation est généralement

linéaire. À son tour, [Karpoff, 1987] trouve que le volume de

transactions est corrélé positivement avec la variation absolue

des prix des titres cotées sur le marché américain (NYSE).

L'auteur ajoute que cette relation est significative que pour des larges

variations du prix.

[Martikainen, Puttonen, Luoma et Rothovius, 1994], dans une

étude sur la bourse de Helsinkii, et en utilisant le test de

causalité de Granger entre le volume des transactions et le retour des

titres cotées découvrent une relation positive et significative

entre le rendement des titres et le volume de transactions. Le même test

est utilisé par [Hiemstra et Jones, 1994] sur le NYSE, les

résultats de la recherche montrent qu'il existe une relation

significative entre le taux de rendement des actions et le pourcentage du

changement dans le volume de transactions, cette relation évolue dans le

sens rendement-volume. Les auteurs voient que la relation entre ces deux

variables peut être non linéaire. Pour ce fait, ils adoptent ainsi

un test de causa-

Page 57

Transactions de bloc, évaluation et impacts sur les

prix

lité de Granger non linéaire et

découvrent par conséquence qu'il existe une relation non

linéaire bilatérale significative entre le volume de transactions

et le rendement des titres.

D'un autre côté, [Stickel et Verrecchia, 1994]

testent certaines hypothèses concernant la relation bilatérale

entre le volume de transaction et les prix des actifs, ils trouvent qu'une

augmentation de prix assistée par de faible volumes est

systématiquement va être suivie d'une baisse de prix. De plus les

variations de prix accompagnées par des volumes importants sont

susceptibles de ne pas changer et de continuer dans le même sens

c'est-à-dire qu'une augmentation de prix accompagnée par des

larges volumes est systématiquement va être suivie d'une hausse

des prix.

1. 2 La relation entre la volatilité et le volume

de transaction

La relation entre le volume de transaction et la

volatilité a été bien développée dans la

théorie de microstructure des marchés financiers, la

majorité des modèles développés, pour expliquer

cette relation, affirment que les transactions boursières sont

générées par l'asymétrie d'information et les

différences d'opinions.

La Littérature a exposé différentes

versions de la relation entre le volume des transactions et la

volatilité. En effet, [Girard et Biswas, 2007] développent deux

approches différentes pour expliquer les raisons de cette relation. La

première suppose que les différences dans les intentions et les

stratégies des investisseurs sont causées par des variations dans

le volume des transactions et la volatilité, et que ces

différences constituent les liens entre le volume et la

volatilité des rendements des titres. La deuxième suppose que la

manière dont l'information est incorporée sur le marché,

celle qui détermine le volume des transactions et la volatilité.

Cette seconde approche fondée sur la manière de diffusion de

l'information sur le marché, est la plus répandue. Elle est

formulée autour d'un certain nombre d'hypothèses notamment,

l'hypothèse de mélange de distribution (HMD) et

l'hypothèse d'arrivée séquentielle de l'information

(SIAH). 26

26 L'hypothèse de mélange de

distribution est soutenue par [Clark, 1973] et est également

attribuée à d'autres chercheurs comme [Epps, 1976 ; Tauchen et

Pitts, 1983 ; Harris, 1986 ; Lamoureux et Las-trapes, 1990 et Andersen, 1996].

Cette hypothèse suppose l'existence d'une relation positive entre le

volume des transactions et le rendement.

L'hypothèse d'arrivée séquentielle de

l'information (SIAH) est développé par [Copeland, 1976 ; Jennings

et al. , 1981] , elle suggère que la propagation de l'information est

asymétrique.

Page 58

Transactions de bloc, évaluation et impacts sur les

prix

[Wang, 1994] développe un modèle

d'équilibre d'échanges des titres, dans lequel les investisseurs

sont hétérogènes en matière d'information, et ses

échanges sont rationnellement pour des raisons informationnelles ainsi

que non informationnelles. De ce fait, les échanges boursiers sont

toujours accompagnés par des variations temporaires et permanentes des

prix. À titre d'exemple, prenons le cas des investisseurs voulant vendre

leurs actions pour raison de rééquilibrer leurs portefeuilles,

après la vente effective des actions, les prix de ces derniers doivent

systématiquement diminuer pour pousser d'autres investisseurs à

acheter.

La présence d'une asymétrie informationnelle,

rend les investisseurs non informés des solliciteurs des prix moins

élevés lorsqu'ils négocient les investisseurs

informés dans le but de couvrir le risque de la sélection adverse

encouru par l'obtention d'une information personnelle. Par conséquence,

il est évident que le volume de transaction est positivement

corrélé avec la valeur absolue des variations des prix, et cette

corrélation augmente avec l'asymétrie informationnelle. Ce

modèle développé par Wang explique la relation entre le

volume et la volatilité en se basant principalement sur les types

d'investisseurs et la qualité de l'information.

Dans ce cadre, [Harris et Raviv, 1993] et [Sahlen, 1993] dans

leur modèle « d'opinion différente » supposent que les

investisseurs recueillent la même information mais se diffèrent

dans leurs interprétations, et chaque investisseur suppose la

validité de son jugement. Les auteurs supposent que les investisseurs

partent de la même croyance concernant les rendements des actifs, mais

dès que l'information est disponible, chacun tente de mettre à

jour ses opinions en se basant sur son propre modèle qui relie la

nouvelle information aux rendements des actifs.

De ce qui précède, on conclut que le cours des

actifs varie à l'arrivée de nouvelles informations sur le

marché. Donc, si le volume des transactions est attaché au

mouvement de l'information pénétrant dans le marché, une

relation entre la variation du prix et le volume sera évidente.

Plusieurs recherches ont sélectionné le volume comme un proxy

pour l'incorporation de l'information dans le prix de la transaction et ont

étudié la relation du volume avec le rendement pour

prévoir la réaction du marché. [Voir Gurgul et al. , 2005

; Joher Huson et al. , 2005 et Otavio et al. , 2006]

Plus récemment, [El-Ansary et Autre, 2012] dans une

recherche concernant les marchés des pays émergents et moins

développés d'Afrique, ont étudié la relation entre

la volatilité et le volume des transactions sur le marché

boursier égyptien. Les résultats ont montré qu'il

Page 59

Transactions de bloc, évaluation et impacts sur les

prix

existe une relation positive entre le volume des transactions

et le rendement ainsi qu'une causalité bilatérale entre les deux

variables qui est plus significative pour cinq jours de période de

retard. Il s'induit que l'emploi des données historiques des rendements

en particulier de cinq jours de retard, permettent de prévoir le volume

des transactions et vice-versa. Ce qui soutient la preuve que les

marchés boursiers émergents sont inefficients en matière

d'information.

1.3 Impact des transactions de bloc sur la

volatilité

Un volume important pour des transactions de bloc cause

systématiquement des problèmes de liquidité au niveau du

marché, ces problèmes sont liés aux concessions des prix

accompagnant le bloc, ainsi que les conséquences post-transaction des

opérations de bloc. De ce fait, il est bien évident que les

transactions de bloc causent une augmentation significative de la

volatilité.

L'aptitude des investisseurs institutionnels de tenir des

informations privés ainsi que de manipuler les cours des actifs, fait

augmenter l'incertitude des autres investisseurs qui provoquent à leur

tour une augmentation de la volatilité suite à des

sélections adverses jusqu'à ce que les prix

récupèrent leur nouveau niveau d'équilibre.

En revanche, l'hypothèse de l'efficience des

marchés financiers, considèrent que les transactions de bloc

n'ont pas d'impacts sur la volatilité. Dans ce cadre, les prix des

actifs des actifs répondent brusquement à l'arrivée des

nouvelles informations avec la présence des faibles coûts des

transactions. Et même si celles-ci se retrouvent, les investisseurs

tentent à échanger les actifs en détention par un

substitut parfait et plus liquide.

Empiriquement, [Reilly et Wright, 1984] étudient la

relation entre les échanges de bloc et la volatilité des prix des

actions. Les auteurs, afin d'estimer cette relation, ont utilisé un

modèle de multi régression. La volatilité est

mesuré comme étant la valeur absolue du rendement des titres, les

auteurs affirment que les prix des actifs ont la possibilité

d'évoluer au long d'une séance afin de clôturer à un

prix relativement proche du prix d'ouverture ou même du cours de

clôture de la séance précédente, ce qui induit une

sous-estimation de la volatilité calculée dès le

début. Ainsi, une autre mesure pour la volatilité est mise en

évidence ; c'est le « Hi-Lo spread », définit comme

étant l'écart enregistré entre la cotation la plus

élevée et la plus faible de la journée. Ils montrent que

les échanges en bloc n'augmentent pas la volatilité des prix des

actifs. De même, la majorité des résultats acquis montrent

une

Page 60

Transactions de bloc, évaluation et impacts sur les

prix

relation négative entre les deux variables

estimées. Ce résultat renforce l'idée que la participation

importante des investisseurs institutionnels fait progresser la

liquidité du marché.

Dans ce sens, [Spierdjik, 2004] ajoute que les transactions de

taille importante ont un effet persistant sur les prix des actifs et causent

l'augmentation de la volatilité de deux titres sur cinq. L'étude

montre que suite à une grande transaction, le « market maker »

corrige ses opinions ce qui conduit à un effet persistant sur les prix

des titres. L'effet des larges transactions sur les prix peut être

positif, cela est expliqué par le fait que la transaction de bloc fait

accroitre le risque de transactions informées.

Dans ce sens, [Ball et Finn, 1989] examinent les effets sur

les prix des échanges en bloc sur la bourse Australienne, les auteurs

montrent que les effets sur les prix des actions sont permanent et il n'ya

aucune possibilité au retour de prix, qui peut être

expliqué par une augmentation de la volatilité des prix suite aux

transactions de bloc. À son tour, [Holthausen et al. , 1990] montrent

qu'il n'y a aucun lien entre la volatilité du marché et la taille

de la transaction, ajoutant ainsi que la volatilité ne peut accompagner

l'opération pas plus de deux transaction après le bloc.

D'un autre coté, en travaillant sur des marché

développés ainsi que sur des marchés émergents, et

afin de déduire s'il ya une différence entre les

différents marchés en matière de volatilité,

[Chiyachantana et al. , 2006] examinent les changements temporaires dans la

volatilité pour les échanges des investisseurs institutionnels.

Les auteurs trouvent qu'il y a un manque de profondeur pour les marchés

émergents qui les empêche de faire face aux pressions

régulières d'achats et de vente. La volatilité au niveau

de ces marchés est provoquée généralement par

l'intervention des spéculateurs étrangers.

Méthodologiquement, les auteurs définissent la volatilité

par le carrée de la différence du logarithme des prix des actifs

pour deux séances de négociations successives.

Page 61

Transactions de bloc, évaluation et impacts sur les

prix

Section 2 : L'impact des prix des transactions de bloc :

une revue de littérature

Plusieurs approches sont adoptées pour mesurer l'impact

des transactions de bloc sur les prix des actifs. La méthode

d'étude d'événement a été employée

dans la plupart des travaux antérieurs [voir Kraus et Stoll, 1972 ;

Holthausen et autres, 1987et Keim et Madhavan, 1996]. D'autres chercheurs ont

employé la méthodologie des séries temporelles,

spécifiquement les modèles ARCH et GARCH, pour étudier

l'évolution du prix par rapport au marché [voir Hasbrouck, 1991 ;

Dufour et Engle, 2000 ; Chan et Lakonishok, 1997 ; Domowitz et autres 2001,

Conrad et autres, 2001 et 2004]

Ainsi, malgré que dans la majorité des travaux

les modèles linéaires sont les plus utilisés, ça

n'empêche que certains papiers ont employés des modèles non

linéaires pour examiner l'impact prix pour les échanges de blocs

[voir, Hasbrouck, 1991, Hausman et autres 1992, Kempf et Korn, 1999]

En effet, afin d'expliquer l'impact des larges échanges

sur l'évolution des prix, [Chan et Lakonishok, 1993] synthétisent

trois interprétations principales qui ont été

examinés dans la littérature pour des variations de prix

provoqués par des transactions de bloc : le coût à court

terme de liquidité, une substitution imparfaite et l'effet de

l'information. Les coûts à court terme de liquidité se

résultent suite aux rencontres de l'offre et la demande à l'heure

de la transaction dont il peut avoir par la suite un prix susceptible

d'être provisoire. Ainsi, dans les marchés inefficients un actif

peut ne pas avoir instantanément un substitut parfait d'où

l'augmentation de la probabilité d'existence des anomalies

boursières. En fin le contenu informationnel des larges échange

impacte le prix de la transaction ainsi que son évolution après

le large échange.

Toutefois, les échanges de grande taille sont

supposés plus informatifs et éclairants pour les perspectives des

actions. [Madhavan et Cheng, 1997] dans leurs travaux confirment les

prédictions de [Seppi, 1990]. Ils étudient les transactions de

bloc acheminés sur les marchés upstairs et centraux pour les 30

titres composant l'indice « Dow Jones Industrial Average. », Ils

trouvent que les impacts de prix des grands échanges sont plus petits

sur le marché upstairs. Les auteurs confirment l'idée que le

marché de bloc est exploité particulièrement par des

agents qui peuvent signaler que leurs transactions sont non

informées.

Page 62

Transactions de bloc, évaluation et impacts sur les

prix

Ainsi, il apparait que la différence de coûts

soit significativement faible pour un échange de taille moyenne dans

leur échantillon. Des résultats conformes sont fournis par [Smith

et al. , 2001, Booth et al. , 2002 et Bessembinder & Venkataraman, 2004]

respectivement sur le TSX, le Helsinki Stock Exchange et la Bourse de Paris.

Sur le plan empirique la littérature distingue deux

effets associés aux transactions de bloc: un effet a court terme ou

effet temporaire et un effet a plus long terme ou effet perma-nant. [Voir

scholes, 1972 ; Kraus et stoll, 1972 ; Holthausen, leftwich et Mayers, 1987 ;

hol-thausen, Leftwich et Mayers, 1990 et Frino et al. , 2007]

Trois théories ont été mises en

évidence pour l'explication de ces effets : une première

basée sur la liquidité relative des marchés, une seconde

basée sur l'inélasticité des courbes d'offre et de

demande, et une dernière qui s'appuie sur le contenu informationnel

privé des transactions de blocs.

Les coûts de la liquidité sont dans ce cas

responsables de l'effet temporaire. Les modèles développés

pour le cas d'un marché dirigé par les prix justifient ces

derniers en tant que compensation des couts de conservation et de recherche de

contrepartie que doit supporter un teneur de marché suite à la

tenue d'un large bloc. L'effet temporaire provoqué par ces coûts

peut en outre se perpétuer dans le cas où le teneur de

marché suit une stratégie de prix incitative. Ainsi

l'inélasticité des courbes de demande serait quant à elle

à l'origine de l'effet per-manant : un surplus d'offre ou de demande ne

trouve pas de contrepartie immédiate est par conséquence

responsable d'une pression durable sur les prix.

Pour la troisième hypothèse, [Kyle, 1985]

formalise le lien entre la liquidité d'un marché et le

degré d'asymétrie informationnel qui le caractérise. Dans

ce sens, [Easley et O'hara, 1987] trouvent que l'effet temporaire et l'effet

permanant peuvent être la conséquence de l'existence d'une

information privée exploitée par l'investisseur initiateur de

bloc. L'importance des effets temporaires s'élève avec les

volumes échangés ainsi de l'augmentation du risque de position

encouru par le teneur de marché.

Les impacts permanents sont plus importants pour les volumes

échangés de grandes tailles. Le rapport entre ces impacts et les

volumes échangés apparait moins clair pour les théories

basées sur l'asymétrie de l'information. Dans ce cadre, [Kyle,

1985 ; Admati et Pflei-derer, 1988] trouvent que le comportement

stratégique d'agents informés qui essayent de cacher leur

présence au marché pousse ces derniers à réduire la

taille de leurs transactions, à les

Page 63

Transactions de bloc, évaluation et impacts sur les

prix

fractionner pour les étaler dans le temps ou à

les concentrer pendant des périodes de forte liquidité.

En fin, dans un contexte de finance comportementale, [Chan et

Lakonishok, 1995], dans une étude des transactions

exécutées par 37 investisseurs institutionnels réalisant

des larges échanges, montrent le caractère discriminant de la

personnalité de l'investisseur identifiée à travers la

volonté d'immédiateté exprimée pour l'explication

des impacts sur les prix.

Page 64

Transactions de bloc, évaluation et impacts sur les

prix

Section 3 : Validation empirique de l'impact des

transactions de bloc sur les prix des actifs sur la BVMT

3.1 Présentation et historique de la

BVMT

La Bourse de Tunis est créée en 1969 par la loi

69-13 du 29 février 1969. La BVMT se présente comme une

société privée dont le capital est détenu par les

sociétés de bourse. La bourse a initialement très mal

débuté en raison des trois facteurs principaux : la

facilité d'accès aux crédits et différentes aides

de l'Etat pour les entreprises, une rémunération

intéressante des dépôts auprès des banques et une

fiscalité très pesante pour les investissements en bourse.

Cependant, certaines réformes ont été

mises en lieu pour rendre la BVMT plus actif et rentable en attirant plus

d'investisseurs locaux et étrangers. En conséquence depuis

novembre 1995, la Bourse a modifié son statut en application de la loi

n° 94-117 du 14 novembre 1994, réorganisant le marché

financier en séparant particulièrement les fonctions de

contrôle et de gestion du marché. Ainsi, la régulation et

le contrôle du marché ont été livrés au

Conseil du marché financier, alors que la gestion du marché est

assurée par la Bourse qui se transforme, à partir du 15 novembre

1995, en une société anonyme dont le capital est souscrit,

strictement par les intermédiaires en bourse.

En octobre 1996, la Bourse de Tunis a vécu une vraie

transformation technologique en introduisant un système de cotation

électronique (NSC) à la place du système de cotation sur

panneaux. Ce système a été développé par la

Bourse de Paris. Il est utilisé actuellement dans plusieurs bourses

développées et émergentes dans le monde. À la fin

de l'année 2007, l'industrie technique de la Bourse a été

encore une fois modernisée par la mise en place d'une nouvelle version

de cotation électronique développée par NYSE/EURONEXT

« V900 ». Par la suite, en octobre 2008, la plage horaire de cotation

a été pratiquement doublé dont en la faisant passer de 2

heures 40 minutes à 5 heures 10 minutes, produisant ainsi de nouvelles

opportunités d'investissement.

Page 65

Transactions de bloc, évaluation et impacts sur les

prix

3.1.1 Le système de cotation

La négociation des titres cotés en bourse se

fait sur une base totalement informatisé. Ce système de cotation

informatique a été développé par la

société Atos-Euronext selon le modèle de marché

centralisé et dirigé par les ordres.

La négociation des titres à la Bourse de Tunis

se réalise quotidiennement du lundi au vendredi. Depuis Octobre 2008, la

Bourse de Tunis a prolongé la durée de la séance de

cotation de 2h pour passer à 5 h 10 mn. Les marchés sont

désormais accessibles de 9 h à 14 h 10 mn. Les ordres d'achat et

de vente passés par les intervenants sont conduits par le système

de cotation pour être confrontés en fonction du degré de

liquidité du titre selon deux modes : Les titres les moins liquides sont

cotés selon le mode du fixing et les titres les plus liquides sont

cotés en continu. Ainsi, les valeurs cotées dans le

système sont divisées en groupe. Chaque groupe de valeurs

obéit aux mêmes règles de cotation.

? La cotation par Fixing sur la BVMT

La confrontation des ordres pour les valeurs cotées en

fixing se déroule de la manière suivante : Une phase de

pré-ouverture, de 9h à 10h, Au cours de laquelle les ordres sont

enregistrés dans la base sans donner lieu à des transactions. Le

système détermine un cours théorique d'ouverture qui

correspond au cours théorique d'équilibre à un instant

donné.

L'ouverture par un fixing se débute à 10h, le

système calcule alors le cours d'équilibre qui constitue le cours

d'ouverture unique et sert à l'accomplissement concret des

transactions.

? La cotation en contenu sur la BVMT

La confrontation des ordres sur les titres cotés en

continu se fait comme suit : une phase de pré-ouverture de 9h à

10h, au cours de cette phase, les ordres sont saisis sans donner lieu à

des transactions. Le système ne fait qu'afficher un cours

théorique d'ouverture.

Ainsi, pendant l'ouverture du fixing à 10h, le

système détermine un cours d'ouverture unique qui sert à

la réalisation effective des transactions. Après l'ouverture et

au cours de la séance, en continu (de 10h à 14h) l'arrivé

d'un ordre dans le système peut dégager une transaction

instantanée dès lors qu'il existe une limite compatible du

côté opposé. Par la suite, une phase d'accumulation des

ordres de 14h à 14h05 est déclenchée, dans cette phase les

ordres sont saisis sans provoquer des transactions, Le système ne

fait

Page 66

Transactions de bloc, évaluation et impacts sur les

prix

qu'afficher un cours théorique d'ouverture qui

constitue le cours théorique d'équilibre à un instant

donné. Un fixing de clôture à 14h05 : le système

détermine alors le cours d'équilibre qui sert à la

réalisation effective des transactions, c'est le cours de

clôture.27

3.2 La création d'un marché de bloc sur la

bourse de Tunis

L'inaptitude des marchés centralisés à

offrir des conditions d'exécution parfaite aux blocs de titres a

poussé la plupart des bourses à travers le monde à

créer un marché spécifique pour les échanges de

bloc pour soutenir la liquidité du marché central. Le

marché de bloc ou encore le marché « upstairs » parait

plus intéressant car les investisseurs qui échangent pour des

motifs de liquidité se trouvent plus doués d'échanger un

bloc sur le marché upstairs au lieu de conduire une séquence

d'ordres de petite taille sur le marché central.

La Bourse de Tunis a créé son marché de

bloc en 1997. Au début, pour pouvoir y accéder les

autorités de marché ont mis en place des conditions assez

restrictives. Le marché de bloc tunisien n'était

opérationnel qu'un quart d'heure après la clôture du

marché central. En plus, à un certain temps les autorités

de bourse refuse les échanges de bloc lorsque le carnet présente

une liquidité suffisante, c'est l'obligation de

désintéressement du carnet, qui prévoyait que l'initiateur

d'un bloc devait servir tous les ordres présents en carnet qui

proposaient une limite de prix comprise entre le prix de marché et le

prix négocié .Cette condition est supprimée par la

règlementation du 15 avril 2008.

3.2.1 Modalités de réalisation des

transactions au marché de bloc

Le Principe de l'exécution d'un ordre en dehors du

carnet d'ordres central requiert l'accord explicite du client. La

négociation qui en découle doit être déclarée

à la Bourse. Les transactions de bloc sont déclarées

à la Bourse en utilisant soit le module «Trading Confirmation

System -TCS», soit tout autre moyen mis en place par la Bourse. Ainsi, les

horaires de déclaration des transactions sur TCS sont fixés par

avis de la Bourse. Les échanges de bloc sont acceptés dans les

conditions suivantes de prix :

- Pour les titres négociées en continu, à

un cours égal au cours de clôture de la journée,

diminué ou augmenté d'une marge fixée ci-après.

27 La négociation au dernier cours se

déroule de 14h05 à 14h10 au cours de clôture. Dans cette

phase, les ordres passés dans le système seront

négociés au cours de clôture.

Page 67

Transactions de bloc, évaluation et impacts sur les

prix

- Pour les valeurs négociées au fixing, à

un cours égal au cours de clôture de la journée,

diminué ou augmenté d'une marge fixée ci-après.

- Pour les droits de souscription, à n'importe quel

cours supérieur ou égal au cours de clôture de la

journée.

- Pour les titres de créance, à un cours

égal au cours de clôture de la journée, diminué ou

augmenté d'une marge de 0,5%.

Pour les valeurs négociées en continu, le cours

de clôture de la journée est celui issu du fixing de

clôture. En l'absence de cotation lors du fixing de clôture, le

dernier cours traité lors de la phase principale de négociation

en continu est considéré comme le cours de clôture. De

même en l'absence de cours coté au cours de la phase principale de

négociation en continu, le dernier cours coté sera le dernier

cours connu ajusté, le cas échéant, des opérations

sur titres (cours de référence de la journée de

négociation).

Pour les valeurs négociées au fixing, le cours

de clôture est celui issu du dernier fixing. Dans le cas où le

titre n'est pas coté lors du dernier fixing, le cours traité lors

du premier fixing est considéré comme le cours de clôture.

Il peut y arriver ainsi que le titre échangé n'a pas pu

être coté durant la journée de négociation, de ce

fait le cours de clôture est le dernier cours connu ajusté et

défini comme un cours de référence.

Il est à noter que sur la Bourse de Tunis, les

transactions de bloc (de gré à gré) sont autorisées

qu'à l'issue de la clôture de la séance de bourse. Ainsi,

la bourse peut limiter pour chaque phase, les valeurs éligibles à

la négociation de bloc. Dès qu'elle est saisie, une

déclaration avec contrepartie reçoit par TCS. Elle peut

être soit acceptée, soit refusée par la contrepartie. Si,

elle n'est pas confirmée par la contrepartie dans un délai de

quinze minutes, elle s'expire automatiquement. Aussi bien, une

déclaration peut être annulée par le déclarant,

avant sa confirmation par la contrepartie, et pour être valable, les

transactions de bloc doivent être déclarées à la

Bourse dans les conditions techniques et les délais fixés par

avis.28

28 Si deux intermédiaires en bourse sont

parties prenantes à l'opération, ils sont tenus de

procéder chacun, à la déclaration.

Page 68

Transactions de bloc, évaluation et impacts sur les

prix

3.2.2 Evolution de la réglementation des

transactions de blocs sur la BVMT

Selon la réglementation en vigueur n'est

considérée comme transaction de bloc que celles

réalisées hors marché central et qui répond

à certaines conditions, en particulier en matière de taille

minimale.

Le tableau suivant nous récapitule les principales

évolutions des conditions relatives aux transactions de blocs en

matière de taille, de prix, de temps de réalisation et des

contraintes particulières.

Tableau 3.1 Evolution de la règlementation des

transactions de blocs sur la BVMT

|

Montant de la tran-

saction

|

Horaire d'exécution

de la transaction

|

Conditions sur

le prix du bloc

|

Autres

conditions

|

|

|

|

Pour les titres du continu, le prix est égal à la

meilleure

offre ou à la

|

Le cumul de l'offre ou de la demande à la clôture

doit être inférieur à la quanti-

|

|

|

A l'issue de la

|

meilleure

|

té de la

|

|

13-021997/

|

Supérieur à

|

séance de

|

demande ou à

|

transaction de

|

|

24-10-2000

|

100000 dinars

|

négociation

|

un prix situé entre ces deux limites. Ce prix est

diminué ou augmenté

d'une marge de 1,5%

|

bloc et pour les titres sur le continu, la quantité

traitée sur le marché doit représenter au moins 10% de la

taille du bloc

|

|

|

|

Pour les titres

sur le continu,

le prix est

égal

|

La valeur doit être transigée durant la

séance

|

|

25-10-2000

|

Fixé par la

|

|

à la meilleure

|

de bourse pour

|

|

/ 24 -09-

|

bourse et

|

|

offre ou

|

que la

|

|

2005

|

supérieur à

|

|

demande à la

|

transaction de

|

|

100000 dinars

|

|

clôture majoré

|

bloc soit

|

|

et à 50000

titres

|

|

ou minoré de 1,5%

|

possible

|

|

31-10-

|

|

|

Le prix est égal

|

|

|

2007 /15-

|

|

|

au cours de

|

|

|

04-

|

|

|

clôture de la

|

|

|

2008

|

|

|

journée diminué ou

augmenté d'une marge

|

|

|

|

|

Sont interdite les

transactions pour le compte

|

|

16-04-

|

|

|

variable en

|

d'OPCVM et

|

|

2008/01-06-

|

Supérieur à 100000

|

|

fonction du

|

les transactions

|

|

2008

|

dinars

|

|

montant minimal du bloc (1%, 5%, 10% pour les transactions

supérieures à 1,

|

entre les comptes gérés de clients et les comptes

des actionnaires des intermédiaires

|

Page 69

Transactions de bloc, évaluation et impacts sur les

prix

|

|

Avant

|

|

|

|

02-06-2008

|

|

l'ouverture de

|

5, 10 fois ce

|

|

|

/

|

|

la séance,

|

montant)

|

|

|

30-06-2008

|

|

durant la séance de négociation en continu et

à l'issue de la clôture

|

|

|

|

Depuis le

|

|

A l'issue de la

|

|

|

|

01-07-2008

|

|

séance de négociation

|

|

|

3.3 La collecte des données sur les transactions

de blocs à la clôture de la séance

La bourse de Tunis précise dans son bulletin quotidien

outre la date de la séance, le cours d'ouverture, le cours de

clôture, le cours le plus bas, le cours le plus haut, le volume

échangé ainsi que la capitalisation boursière quotidienne

et ce pour l'ensemble des valeurs cotées.

En plus des bulletins quotidiens, nous avons pu

récupérer l'historique de toutes les transactions de bloc

réalisées en « upstairs » pour la période qui

s'étale du 21 janvier 2003 jusqu'au 21 décembre 2012. Les

informations recueillies présente pour chaque échange de bloc, la

date, le code de l'instrument financier, l'intitulé du l'actif

concerné, le nombre des titres échangés ainsi que le cours

de l'échange. Nos données recueillies ne contiennent pas l'heure

précise de la transaction de bloc. Dans ce cadre, et en absence des

données intraday, il n'est pas possible de savoir à quelle heure

est eu l'échange de bloc. De ce fait notre travail se base sur des

données interday.

3.4 Description de l'échantillon

L'échantillon initial de notre étude est

composé de 408 blocs, sur une période de 10 ans à compter

de janvier 2003 et portant sur 41 titres sur la BVMT.

Le tableau 3.1 présente une répartition des

transactions de bloc par année et par mois. La fréquence des

transactions de bloc en upstairs sur la BVMT reste toujours négligeable

par rapport aux autres marchés développés, même

émergents. La moyenne des transactions par mois est de 3.39 (une moyenne

très faible). Les derniers mois de l'année paraissent les mois

les plus actifs au niveau des échanges en bloc. Les deux plus grandes

moyennes sont pour le mois de novembre et de décembre avec plus de 5 et

6 échanges de bloc respectivement pour ces deux mois. De plus, le nombre

des transactions de bloc va en augmentant d'une année à

Transactions de bloc, évaluation et impacts sur les

prix

autre (voir tableau 3.1). En 2003, la bourse a

enregistré seulement 20 échanges de bloc hors-carnet contre 64

échange en 2009 et 68 en 2010. Cette augmentation remarquable des

nombres des opérations de bloc sur le marché upstairs peut

être bien évidement le résultat de la suppression de

l'obligation de désintéressement du marché central pour

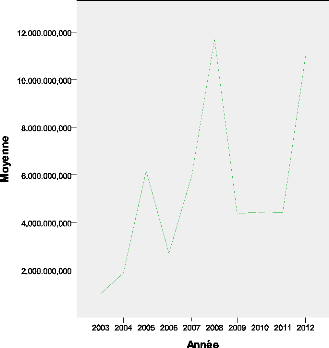

les échanges réalisés hors-carnet.29La figure

3.1 illustre l'évolution du volume moyen des échanges de bloc

réalisés hors-carnet par année. Les années 2008 et

2009 enregistrent les volumes les plus élevés des transactions de

bloc en upstairs pour la période de l'étude.

Les titres les plus échangés en bloc

appartiennent majoritairement au secteur financier (spécialement au

secteur bancaire). Les actions BIAT et BH sont les titres plus

échangés dans des opérations de bloc 44 et 34

échanges respectivement pour les deux actions. Le tableau 3.2 rapporte

la répartition des transactions de bloc réalisées

hors-carnet par titre et par année.

Tableau 3.2 Répartition des blocs par année

et par mois

Ce tableau rapporte le nombre des transactions de bloc

réalisées en hors-carnet sur la bourse de Tunis par année

et par mois sur la période de 21/01/203 jusqu'au 21/12/2012.

Répartition des blocs par année et par

mois

|

|

|

|

|

|

|

|

|

|

|

|

Janvier Février Mars

Avril MAI juin

Juillet

AOUT

Septembre

|

2003

1

0

2 2 0 1 1

1

|

2004 1 1 1

1

2

3

5

4

|

2005

4

4

1

0

0

2

7

2

|

2006

3

1

3

4

6

5

3

1

|

2007

4

2

1

1

1

2

0

1

|

2008

0

1

1

3

5

2

3

6

|

2009

4

5

5

13

3

2

4

4

|

2010

2

0

7

7

2

4

4

0

|

2011 2012 Total

2 2

4 0

2 1

1 4

2 5

2 0

4 0

4 3

|

23

18

24 36 26 23

31 26

|

2,3

1,8

2,4

|

Total

20

27

26

37

38

58

64

68

37 32

407

29 Voir tableau 2.1 évolution de la

règlementation des transactions de blocs sur la BVMT

Moyenne

3,6 2,6 2,3 3,1

2,6 4,5 3,8 5,1 6,6

40,7

Page 70

Page 71

Transactions de bloc, évaluation et impacts sur les

prix

Tableau 3.2 Répartition des transactions de bloc

par titre et par année

|

Répartition des blocs par année et par

titre

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

valeur

|

total

|

|

2003

|

2004

|

2005

|

2006

|

2007

|

2008

|

2009

|

2010

|

2011

|

|

|

AIR Liq

|

|

3

|

|

|

1

|

|

|

|

|

|

|

2

|

|

Amen Bank

|

|

14

|

|

|

|

|

1

|

5

|

3

|

1

|

1

|

3

|

|

AMS

|

|

1

|

|

|

|

|

|

|

|

1

|

|

|

|

Artes

|

|

7

|

|

|

|

|

|

1

|

3

|

1

|

2

|

|

|

ASSAD

|

|

4

|

|

|

2

|

|

|

1

|

|

|

1

|

|

|

ASTREE

|

|

8

|

2

|

1

|

4

|

1

|

|

|

|

|

|

|

|

ATB

|

|

6

|

|

1

|

|

|

1

|

2

|

1

|

1

|

|

|

|

ATTIJARI

|

|

12

|

|

|

|

|

1

|

2

|

4

|

2

|

2

|

1

|

|

BH

|

|

34

|

2

|

2

|

2

|

11

|

2

|

6

|

4

|

2

|

2

|

1

|

|

BIAT

|

|

44

|

6

|

2

|

2

|

8

|

6

|

6

|

5

|

5

|

2

|

1

|

|

BNA

|

|

3

|

|

|

|

|

|

1

|

|

1

|

|

1

|

|

BS

|

|

6

|

|

|

6

|

|

|

|

|

|

|

|

|

BT

|

|

14

|

|

3

|

|

|

1

|

9

|

|

1

|

|

|

|

Carthag

|

|

19

|

|

|

|

|

|

|

|

9

|

9

|

1

|

|

CIL

|

|

9

|

|

|

|

3

|

1

|

|

|

4

|

|

1

|

|

EL Mazraa

|

|

1

|

|

|

|

|

|

1

|

|

|

|

|

|

ELWIFAK

|

|

5

|

|

|

|

1

|

1

|

1

|

1

|

1

|

|

|

|

ENNAKL

|

|

12

|

|

|

|

|

|

|

|

8

|

2

|

2

|

|

GENERAL

|

|

1

|

|

|

|

|

1

|

|

|

|

|

|

|

GIF

|

|

1

|

|

|

|

|

|

|

1

|

|

|

|

|

karthag

|

|

5

|

|

|

3

|

|

1

|

1

|

|

|

|

|

|

Magasin

|

|

14

|

|

3

|

|

1

|

|

1

|

4

|

1

|

1

|

3

|

|

Monoprix

|

|

3

|

1

|

|

|

|

1

|

|

|

|

|

1

|

|

poulina

|

|

30

|

|

|

|

|

|

7

|

5

|

10

|

2

|

6

|

|

SFBT

|

|

12

|

1

|

|

1

|

|

3

|

|

2

|

2

|

1

|

2

|

|

SIAMME

|

|

12

|

|

3

|

|

3

|

1

|

|

5

|

|

|

|

|

SITEX

|

|

1

|

|

|

|

|

|

|

1

|

|

|

|

|

SOMOCER

|

|

30

|

2

|

6

|

1

|

|

2

|

1

|

4

|

4

|

9

|

1

|

|

SOPAT

|

|

2

|

|

|

|

|

|

|

2

|

|

|

|

|

SOTETEL

|

|

1

|

|

|

|

|

|

|

1

|

|

|

|

|

SOTUVER

|

|

6

|

|

1

|

1

|

|

|

1

|

1

|

1

|

|

|

|

SPDIT-S

|

|

4

|

1

|

|

|

3

|

|

|

|

|

|

|

|

STAR

|

|

5

|

|

|

|

|

|

1

|

|

4

|

|

|

|

STB

|

|

6

|

3

|

|

|

2

|

|

1

|

|

|

|

|

|

STEQ

|

|

5

|

|

|

1

|

1

|

|

|

|

3

|

|

1

|

|

TELNET

|

|

1

|

|

|

|

|

|

|

|

|

|

|

|

TPR

|

|

15

|

|

|

|

|

8

|

3

|

2

|

|

|

|

|

TUNIS R

|

|

1

|

|

|

|

|

|

|

|

|

|

|

|

TUNISAIR

|

|

3

|

|

|

|

|

|

|

|

|

|

|

Page 72

Transactions de bloc, évaluation et impacts sur les

prix

Figure 3.1 Evolution du volume moyen des échanges

de bloc hors-carnet par année

3.5 Méthodologie

Le marché de bloc tunisien est

caractérisé par l'exécution des échanges de

très grande taille qui sont irréalisables au niveau de carnet. En

effet, un nombre restreint des chercheurs ont examiné

spécifiquement le cas du marché tunisien.30De ce fait,

en actualisant les données de marché à l'aube des

dernières réglementations, nous examinons l'impact de ces

transactions sur le mouvement de prix au niveau du marché central.

L'impact sur les prix est décomposé en trois effets principaux

tel que l'effet temporaire, l'effet permanant et l'effet total.

3.5.1 Décomposition de l'impact prix des

transactions de bloc

Théoriquement, un échange de bloc est

effectué à un prix moins favorable pour l'initiateur qu'une

transaction de taille réduite car il doit prendre en

considération des reposi-tionnements en termes d'inventaire, des

coûts de recherche de contrepartie, des primes reliées

30 Voir Monia Antar Limem et Jilani Faouzi, (2012)

Page 73

Transactions de bloc, évaluation et impacts sur les

prix

à l'asymétrie d'information et du temps

préservé pour le marché afin d'absorber l'échange.

Ces différents impacts de distribution et de liquidité sont

qualifiés de court terme ou temporaires car ils n'affectent pas

durablement le prix des actifs. L'effet permanent fait référence

à un choc durable suite à une transaction de bloc.

Généralement, un bloc d'achat sera ainsi suivi

par une hausse des prix sans que ces derniers ne reviennent complètement

au niveau affiché avant la transaction du fait de l'incorporation des

nouvelles informations révélées par la

transaction.31

Le contenu informationnel du bloc se mesure en comparant les

changements d'équilibre associés à l'échange et

donc en calculant le rapport entre le prix d'équilibre du marché

ex-post, une fois les effets transitoires éliminés et le

marché stabilisé, et le prix d'équilibre ex-ante qui va

tenir compte des possibles fuites informationnelle concernant la

négociation du bloc.

Les effets temporaires sont les conséquences des effets

de distorsion de la liquidité et aux délais d'absorption de

l'échange par le marché vont, quant à eux, être

estimés en comparant le prix de la transaction de bloc, intégrant

les commissions implicites retenues par l'intermédiaire chargé de

l'opération dans le cas d'une transaction négociée sous la

forme d'un prix moins avantageux que celui en vigueur sur le marché, et

le prix en vigueur sur le marché une fois l'intégralité de

l'information contenue dans le bloc incorporée.

Ainsi, les calculs des prix d'équilibres

post-transaction et pré-transaction posent quelques problèmes.

[Burdett et O'Hara, 1987] montrent que les investisseurs contactés par

l'intermédiaire (chargé de la négociation de bloc), et qui

décident en fin de ne pas participer à l'opération peuvent

systématiquement exploiter de l'ensemble d'information contenu dans

l'échange. Les auteurs montrent que la déclaration du bloc n'a

aucun effet sur le prix.

[Booth, et al. , 2002] affirment qu'en cours de la

négociation de l'échange de bloc, des fuites informationnelles

s'intègre dans le prix pré-transactionnel. De ce fait ils

considèrent les logarithmes des trois prix suivant :????, ????-?? et

????+??. Ce sont les prix des transactions ayant lieu à l'instant

t, jéme transaction précédent celle de

l'instant t et de la séme transaction suivant celle

à l'instant t. Le choix des dates j et s dépend

particulièrement de l'étendu des fuites informationnelles avant

la réalisation du bloc et le temps réservé au

marché pour absorber

31 L'identification de l'incitateur de bloc est sujet

du paragraphe suivant

Page 74

Transactions de bloc, évaluation et impacts sur les

prix

l'échange. Dans ce cadre, [Booth et al, 2002]

choisissent de travailler avec j =5 et s=3 en

procédant à une analyse échange par échange.

Pour le présent travail, en absence des données

intraday, pour calculer les impacts des prix des transactions de bloc pour le

cas tunisien, nous devons suivre les auteurs qui ont travaillé sur des

données interday tel que, [Kiem et Madhavan, 1996 ; Ghysels et

Cherkaoui, 2003 ; Gottarado et Murgia, 2003 et Bill Hu, Christine Jiang et

Longzhen Fant, 2012] qui estiment les impacts sur les prix en utilisant les

cours de clôtures.

Les impacts des échanges de bloc seront estimés

comme indiqué ci-dessous :

Impact temporaire = Ln (????

????)

Impact permanant = Ln (????

????)

Impact total = Ln (????

????)

Avec ???? est le prix d'équilibre

pré-transaction, ???? est le prix de la transaction de bloc et ???? est

le prix d'équilibre post-transaction.

Le tableau 3.3 définit les différentes mesures

des impacts prix des échanges de bloc réalisés hors carnet

sur les prix des actifs. Il est à noter que dans certaines recherches

les impacts prix sont calculés autrement, quelques auteurs ont

employé le logarithme népérien de la différence

entre le prix de la transaction et les prix de référence avant et

après l'exécution de bloc. [Voir notamment Bessembinder et

Venkatarman, 2000 et Riva, 2000].

3.5.2 Détermination de l'initiateur de

bloc

Les travaux empiriques antérieurs ont constaté

une asymétrie au niveau des impacts prix des transactions de bloc entre

les blocs initiés par des acheteurs et ceux initiés par des

vendeurs. [Voir Aiteken et frino, 1996 et Bessembinder et Venkataraman, 2004].

Pour ce fait, il est indispensable de diviser l'échantillon afin de

neutraliser les impacts prix pour les blocs vendus et les blocs achetés.

Dans la suite, l'échantillon principal sera décomposé en

deux sous échantillons à savoir les blocs d'achats et les blocs

de ventes.

Page 75

Transactions de bloc, évaluation et impacts sur les

prix

Toutefois, plusieurs méthodes ont été

établies pour l'identification des initiateurs de blocs. La

littérature n'admet aucune règle certaine pour identifier le sens

d'un bloc exécuté sur le marché upstairs.

Dans ce cadre, [Booth et al. , 2002] utilisent la

méthode de « tick test » pour classifier les transactions de

blocs en blocs acheteurs et blocs vendeur. Les auteurs voient que les

transactions de bloc exécutées à un cours inférieur

au cours de clôture de la veille seront identifiées comme

étant des blocs vendeurs. D'un autre côté, si un

échange de bloc s'effectue à un cours favorable au cours de

clôture de la veille, il sera considéré comme un bloc

acheteur. Les blocs effectués à un cours égale au cours de

clôture de la veille seront retirés de l'échantillon. Une

autre méthode est utilisée par [Frino et al. , 2005 et Berkman et

al. , 2005]. Dans ce cadre, les échanges de bloc exécutés

au meilleur Ask sont supposés initiés par un acheteur et les

blocs échangés au meilleur Bid sont considérés

comme étant des blocs vendeur. [Martinez et al. , 2005] utilisent le

logarithme du tick test, les auteurs affirment que cette méthode permet

de consommer moins d'informations que les règles

précédentes. Dans notre travail, nous suivrons [Booth et al. ,

2002] en utilisant la méthode de tick test.

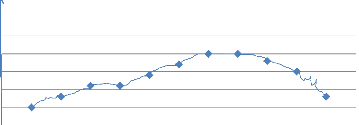

La figure 3.2 illustre d'une manière simplifiée

l'évolution du cours de titre « Tunisie leasing » avant et

après une transaction de bloc effectuée le 7/06/2004. En

appliquant la méthode de tick test pour identifier l'initiateur de bloc,

cet échange est considéré comme étant un bloc

acheteur puisque le cours de la veille (22.86 Dt) est inférieur au cours

de la transaction (23.5 Dt). Dans ce cas nous supposons que l'initiateur de

bloc payera une prime afin d'acquérir le bloc.

En effet, la négociation de cette transaction de bloc

(d'achat) a commencé lorsque le prix du titre au continu est égal

à 21.6 Dt. Durant la phase suivante, les fuites informationnelles

liées à la négociation de l'échange hors-carnet

provoquent déjà une réaction du marché, ce dernier

commençant à incorporer l'information au sein des prix

jusqu'à atteindre 22.86 Dt, une séance juste avant

l'exécution effective de la transaction. En fin, l'échange de

bloc est exécuté à 23.5 Dt. Ce cours conclu est

considéré comme étant un prix défavorable par

rapport aux conditions du marché car il incorpore les délais et

coûts des services d'exécution relatifs aux transactions

exécutées en upstairs.

Une fois l'échange de bloc effectué, le reste du

contenu informationnel lié à la transaction est incorporé

au prix du marché, bruité cependant par la volatilité

transitoire incombant à

Page 76

Transactions de bloc, évaluation et impacts sur les

prix

l'absorption du bloc et qui diminue progressivement

jusqu'à l'atteinte du prix d'équilibre (21.98 Dt). Dans ce simple

exemple, l'impact permanent se calcule en comparant les changements des prix en

vigueur sur le marché une fois ce dernier stabilisé : 21.98/21.6

= 1.017. L'impact temporaire se calcule en comparant le prix du bloc, qui

comprend les coûts liés aux problèmes de liquidité

temporaires, au nouvel prix d'équilibre incorporant les nouvelles

informations : 23.5/21.98 = 1.069. En fin, l'impact total mesure l'effet global

de marché du bloc dans son intégralité et les coûts

d'exécution implicites que celui-ci a dû supporter : 23.5/21.6 =

1.087

Figure 3.2 : Illustation de l'évolution des prix

d'un actif avant et aprés un échange de bloc

prix

21.6

21.98

23.54 23.5

23.5

22.86

Pt -20 Pt-6 Pt-3 Pt-1 Pb Pt+1 Pt+3 Pt+6 Pt+20

Avec : ???? le prix auquel la transaction de bloc a

été effectuée.

????-20,pt-6, pt-3,pt-1 sont les prix prélevés

du carnet avant la transaction de bloc, dans des laps de temps

déterminés prenant en compte les possibilités de fuites

liées au temps de mise en oeuvre de la transaction de bloc.

????+1, ????+3, ????+6, ????+20 sont les prix

prélevés du carnet après l'exécution de la

transaction

de bloc, dans des laps de temps permettant l'absorption de

l'échange par le marché et l'intégration définitive

des changements d'anticipations au sein des prix.

Page 77

Transactions de bloc, évaluation et impacts sur les

prix

Tableau 3.3 Détermination des impacts prix des

transactions de bloc

Le tableau ci-dessous définit les impacts des

transactions de bloc sur les prix des actifs. Les impacts prix sont

décomposés en des impacts temporaires, permanant et totaux.

|

Impacts temporaires = ???? (????

????)

|

???? ( ????

?? ) ???? ( ??? ??? ) ???? (??? ??? ) ???? (

????

?? )

????+?? ????+?? ????+?? ????+????

|

Impacts Permanents = ???? (????)

??

|

??

t+1 ???? (????+??

?? ??

?? ) ???? (????+?? ?? ) ???? ( ????+??

??

?? ) ???? (????+?? ?? )

????-?? ????-?? ????-?? ????-????

??

t+3 ???? (????+??

?? ??

?? ) ???? (????+?? ?? ) ???? ( ????+??

??

?? ) ???? (????+?? ?? )

????-?? ????-?? ????-?? ????-????

??

t+6 ???? (????+??

?? ??

?? ) ???? (????+?? ?? ) ???? ( ????+??

??

?? ) ???? (????+?? ?? )

????-?? ????-?? ????-?? ????-????

??

t+20 ???? (????+????

?? ??

?? ) ???? (????+???? ?? ) ???? (????+????

??

?? ) ???? (????+???? ?? )

????-?? ????-?? ????-?? ????-????

|

Impact total = ???? (????)

????

|

???? ( ?????? ) ???? ( ??? ??? ) ???? ( ???

??? ) ???? ( ????

?? )

????-?? ????-?? ????-?? ????-????

Page 78

Transactions de bloc, évaluation et impacts sur les

prix

3.6 Interprétation des

résultats

Les résultats affichés dans les tableaux 3.4 et

3.5 montrent que l'impact total des échanges de bloc vendeurs est

globalement négatif et significatif ce qui implique que les prix des

actifs ayant des échanges de blocs vendeurs diminuent avant la

réalisation du bloc.

La diminution des cours commençait déjà

avant un mois de l'échange de bloc (vingt séance

boursières), une diminution progressive et significative juste avant la

réalisation du bloc peut être suite à des fuites

informationnelles concernant la transaction au cours de la négociation

en upstairs. La baisse des prix des titres échangés en bloc

poursuit significativement avec un retour des prix aussi significatif trois

séance après le bloc.

En revanche, l'impact permanant est positif et non

significatif. Ainsi, les effets temporaires sont globalement négatifs et

significatifs. Il s'apparait donc que les échanges de bloc vendeurs sont

accompagnés par une baisse temporaire des prix.

Concernant les blocs acheteurs, l'impact total est positif et

significatif. Ce résultat confirme l'hypothèse que les prix des

titres ayant des échanges de bloc acheteurs augmentent progressivement

avant la réalisation de la transaction. Ainsi, l'impact temporaire est

globalement positif et significatif. Les résultats montrent que l'effet

temporaire pour une séance juste après l'échange de bloc

est non significatif. C'est-à-dire qu'il n'y pas un retour

immédiat des prix une séance après l'échange de

bloc. En fin, l'impact permanant est globalement positif et significatif. Ce

dernier décrit l'augmentation progressive des prix vingt séances

avant la transaction de bloc.

Nos résultats montrent que les blocs acheteurs sont

accompagnés par des impacts permanents positifs et significatifs alors

que les blocs vendeurs donnent lieu à des impacts temporaires

négatifs et significatifs. L'hypothèse d'asymétrie entre

les blocs vendeurs et les blocs acheteurs est confirmé. Ces mêmes

résultats ont été trouvés par [Gemmil, 1996].

Ainsi, les impacts des prix sont plus élevés

pour les ventes de bloc que pour les achats de bloc. Résultats

similaires pour [Aitken et Frino, 1996 ; Eric Ghysels, Mouna Cherkaouiet, 2003

; Bessembinder et Venkataraman, 2004 et Bill Hu, Christine Jiang, et Longzhen

Fant, 201]. [Madhavan et Cheng, 1997, Barber et al. , 2009] contredirent ces

résultats.

Page 79

Transactions de bloc, évaluation et impacts sur les

prix

Tableau 3.4 Impacts temporaires et permanents des

échanges de blocs vendeurs réalisés hors

carnet

Ce tableau synthétise les moyennes des impacts prix des

échanges de bloc vendeurs acheminés en hors carnets sur la BVMT

du 21/01/2003 au 14/12/2012. Les t de student sont relatifs aux tests selon

lesquels les impacts prix seront nuls. *, **, *** désignent

respectivement les seuils de significa-tivité de 10%, 5% et 1%.

Impacts des blocs vendeur

T T-1 T-3 T-6 T-20

Impacts temporaires

|

T+1

|

-9,17

|

%

|

***

|

(-5,03)

|

|

T+3

|

-10,02

|

%

|

***

|

(-5,40)

|

|

T+6

|

-10,06

|

%

|

***

|

(-5,41)

|

|

T+20

|

-10,56%

|

***

|

(-5,48)

|

Impacts permanents

|

T+1 T+3 T+6

|

-0,23% (-0,67) 0,57 %** (2,32) 0,55%

|

2,10%

(1)

2,94%

(1,4)

2,92%

|

-0,18% (-0,11) 0,60% (0,43) 0,59%

|

2%*** (3,22) 2,81 %*** (4,16) 2,8 %***

|

|

(1,38)

|

(1,36)

|

(0,4)

|

(3,45)

|

|

T+20

|

1,07 % *

|

3,43%

|

1,11%

|

3,33 %***

|

|

(1.81)

|

(1.55)

|

(0.69)

|

(3.56)

|

|

Impacts totaux

|

|

|

|

|

|

-9,54%***

|

-7,49%**

|

-9,49%***

|

7,19%***

|

|

(-5,1)

|

(-2,54)

|

(-4,16)

|

(3,66)

|

Page 80

Transactions de bloc, évaluation et impacts sur les

prix

Tableau 3.5 Impacts temporaires et permanents des

échanges de blocs acheteurs réalisés

hors carnet

Ce tableau synthétise les moyennes des impacts prix des

échanges de bloc acheteurs acheminés en hors carnets sur la BVMT

du 29/09/2003 au 21/12/2012. Les t de student sont relatifs aux tests selon

lesquels les impacts prix seront nuls. *, **, *** désignent

respectivement les seuils de significa-tivité de 10%, 5% et 1%.

Impacts des blocs acheteurs

T T-1 T-3 T-6 T-20

Impacts temporaires

|

T+1

|

3,9

|

%

|

|

(0,36)

|

|

T+3

|

1,7

|

%

|

**

|

(2,32)

|

|

T+6

|

4,4

|

%

|

***

|

(4,46)

|

|

T+20 5,63 % ***(4,92)

Impacts permanents T+1

T+3

|

2,78 %***

(7,11)

3,66 % ***

(7,29)

|

3,84% *** (5,007) 4,31 % *** (5,57)

|

2,08% **

(2,18)

2,62 % **

(2,66)

|

3,4% ***

(3,1)

3,87 % ***

(3,55)

|

|

T+6

|

3,71 % ***

|

4,78 % ***

|

3,01 % ***

|

14,78% ***

|

|

(6,61)

|

(5,7)

|

(2,89)

|

(3,68)

|

|

T+20

|

4,39 % ***

|

5,44 % ***

|

3,34 %**

|

5,05 % ***

|

|

(4,78)

|

(4,76)

|

(4,63)

|

(4,48)

|

|

Impacts totaux

|

|

|

|

|

|

5,05 % ***

|

6,11 % ***

|

4,44 % ***

|

5,63 % ***

|

|

(7,05)

|

(6,59)

|

(4,46)

|

(4,92)

|

Page 81

Transactions de bloc, évaluation et impacts sur les

prix

Section 4 : Evaluation et contenu informationnel des

transactions de bloc

4.1 Asymétrie d'information, risque de la

sélection adverse

L'asymétrie d'information permet d'analyser les

comportements des intervenants sur le marché dans des situations

distinctes. Le plus clair du temps, on constate que sur un marché, un

des deux contreparties dispose d'une meilleure information, il en sait plus que

l'autre sur les conditions de l'échange (rendement de l'actif, valeur

fondamentale...). Ce qui contredit donc l'hypothèse de transparence des

marchés financiers en matière d'information dans le modèle

standard de concurrence pure et parfaite. Des investisseurs rationnels qui

maximisent leur utilité, sont par conséquent prêts à

procéder des comportements stratégiques et opportunistes qui

risquent d'exposer le fonctionnement efficace du marché.

En effet, l'asymétrie informationnelle se distingue par

deux situations différentes : d'une part l'anti-sélection,

appelée aussi sélection adverse, où le marché est

perturbée par le fait qu'une partie connaît mieux les

caractéristiques du l'actif échangé au moment de la

transaction et d'autre part, l'aléa moral qui est une situation dans

laquelle une des contreparties ne peut contrôler l'action de l'autre

partie ou bien n'a pas les moyens d'en évaluer l'opportunité.

La sélection adverse est le résultat d'un

problème d'asymétrie informationnelle qui se déclare au

moment de la transaction. Dans le cadre d'un marché dirigé par

les ordres, un ordre à cours limité a un risque d'être

apparié avec un ordre au marché soumis par un agent qui

possède une information privée sur la valeur fondamentale du

titre.

De même, un ordre à cours limité de vente

peut ainsi être exécuté par un agent ayant reçu une

bonne nouvelle peut influencer positivement le prix du titre. Par

conséquent, l'exécution d'un ordre de vente (d'achat) peut

signaler que son prix est sous-évalué

(surévalué).

Ainsi, l'impact de la sélection adverse augmente avec

la taille de l'échange, plus le volume de la transaction est important

plus la probabilité de la sélection adverse

s'élève. Chaque intervenant cherchera donc à minimiser le

risque de l'opération. De ce fait, un initiateur acheteur dans un large

échange payera une prime de bloc, par contre un vendeur de bloc est

contraint d'escompter la valeur de son bloc d'action.

Page 82

Transactions de bloc, évaluation et impacts sur les

prix

[Glosten et Milgrom, 1985] montrent que l'investisseur non

informé risque à tout moment d'effectuer des transactions avec

des investisseurs susceptibles d'être mieux informés que lui. Pour

ce fait, il fixe des prix plus ou moins élevés afin de maximiser

son profit qui n'est autre que la différence entre les gains

réalisés avec les agents non informés et les pertes

enregistrées dans ses échanges réalisés avec les

informés.

4.2 Le contenu informationnel des larges

échanges

En théorie, la principale hypothèse des

modèles qui expliquent le processus de formation des prix et des

quantités dans un contexte d'asymétrie d'information est que les

larges transactions transportent plus d'information privée.

Ainsi, les agents qui détiennent des informations

privées, sont conscients de la transparence de leurs ordres. Par

conséquent, ils prennent en considération, dans la constitution

de leurs ordres, le fait que ceux-ci peuvent révéler de

l'information. Un tel comportement définit comme stratégique de

la part des agents informés par [Kyle, 1985].

[Seppi, 1990] montre que la coexistence d'un marché

principal (downstairs market) et d'un marché de bloc (upstairs market)

est considérée comme étant un cas particulier de

marchés parallèles. L'auteur considère un jeu

multi-périodique à horizon bien déterminé où

participent quatre types d'agents neutres au risque.

Des « petits » agents non-informés qui

exécutent leurs ordres sur le marché downstairs (le marché

anonyme), un groupe de spécialistes est en concurrence sur le

marché principal, un groupe de teneurs de marché est en

concurrence sur un marché upstairs ; ces agents absorbent les

échanges de bloc à partir de leur propre stock. Finalement, un

investisseur institutionnel stratégique découvre sa

catégorie, informé ou non informé avant le début du

jeu et fait face au choix suivant : soumettre un bloc aux teneurs de

marché au temps 0 ou passer une série d'ordres sur le

marché central.

L'absence d'anonymat sur le marché de bloc permet de

faire respecter un contrat de la part de l'institutionnel à ne pas

traiter d'autres titres tant que le teneur de marché n'a pas

détourné sa position acquise dans l'échange de bloc, et

ceci via une pénalité appliquée en cas de non respect.

Page 83

Transactions de bloc, évaluation et impacts sur les

prix

D'un autre côté, Seppi démontre

l'existence de deux types d'équilibre : un équilibre

séparateur où l'institutionnel traite par blocs s'il doit

reconstituer son portefeuille et s'adresse au marché central s'il est

informé ; un autre équilibre partiellement non séparateur

peut avoir lieu, où un institutionnel non informé choisit le

marché upstairs, tandis qu'un informé adopte une stratégie

mixte entre le marché des upstairs et le marché downstairs.

Empiriquement, [Madhavan & Cheng, 1997] fournissent des

résultats qui soutiennent les travaux de [Seppi, 1990]. Les auteurs

examinent les échanges de blocs exécutés sur les

marchés upstairs et downstairs pour une trentaine de titres composant

l'indice Dow Jones. Ils trouvent que les effets de prix des larges transactions

sont plus faibles sur le marché des blocs. Ce résultat confirme

l'hypothèse que le marché upstairs est employé

particulièrement par des investisseurs qui peuvent signaler de

façon crédible que leurs échanges ne sont pas

informés. En ce sens plus la taille est grande plus

l'intermédiation upstairs est préconisée afin de diminuer

l'asymétrie informationnelle. Des résultats similaires sont

obtenus par [Smith et al. , 2001, Booth et al. , 2002 et Bessembinder &

Venkataraman , 2004] respectivement sur le TSX, le Helsinki Stock Exchange et

la Bourse de Paris.

[Grossman, 1992] s'est concentré sur le rôle

joué par le marché upstairs dans la réduction des couts et

des prix des transactions. L'auteur affirme que les brokers en upstairs ont

l'aptitude de dévoiler la demande non exprimée des grands

investisseurs. Ceci pousse ces derniers à acheminer leurs ordres sur le

marché de bloc afin de minimiser les couts prévues être

supportés par le marché central. De ce fait, l'initiateur d'un

bloc hors-carnet bénéficiera de la différence entre le

prix coté sur le marché de référence (le

marché central) et le prix de la transaction réalisée en

gré à gré (en upstairs).

4.3 Échanges de bloc et transparence des

marchés

Dans le contexte d'efficience des marchés financier, la

transparence du marché est expliquée par la diffusion

instantanée d'informations sur les transactions qui ont eu

lieu.32Or cette, définition ne traduit pas réellement

le vrai processus d'échange et de formation de prix. Dans ce cadre

certaines questions doivent être posées et réclamées

afin de qualifier un marché comme transparent ; quel est le prix et la

quantité des dernières transactions ou l'identité des

32 E. Fama (1970) « Un marché financier

est dit efficient si et seulement si l'ensemble des informations disponibles

concernant chaque actif financier coté sur ce marché est

immédiatement intégré dans le prix de cet actif »

Page 84

Transactions de bloc, évaluation et impacts sur les

prix

intervenants impliquées ? Y a-t-il un délai dans

la diffusion des échanges ? Les intervenants ont-ils connaissance des

meilleurs prix d'achat et de vente ? Connaissent-ils le volume d'actions qui

peuvent être traitées à ces prix? Peut-on introduire des

ordres avec quantité cachée ? L'information, va-t-elle

divulguée uniquement aux offreurs de liquidité, ou à tous

les intervenants sur le marché ? Les réponses des questions

précédentes nous confirme l'inaptitude d'avoir un marché

parfaitement transparent.

Théoriquement, tous les investisseurs intervenants sur

le marché devraient bénéficier de l'ensemble

d'informations (publiques et privées), en pratique ce n'est pas le cas,

notamment les informations peuvent être détenues par des agents

particuliers au détriment des autres. En effet, il existe deux moments

forts de transparence : la transparence pré-transactionnelle et la

transparence post-transactionnelle. Un marché bien transparent affiche

en temps réel la totalité des ordres exprimés en prix et

en quantité ainsi que l'identité des intervenants. Alors, faut-il

permettre de retarder la déclaration des transactions à

l'ensemble des participants ? Cette question s'applique particulièrement

aux transactions de bloc, qui sont le plus souvent exécutées sur

les marchés upstairs. Ainsi, l'importance de la taille de transaction et

donc pratiquement de l'information qu'elle contient justifie l'existence du

débat portant sur le délai de leur déclaration.

Les partisans d'une déclaration retardée

apprécient que ce délai incite les teneurs de marché

d'accepter plus facilement des transactions de bloc, car ils ont ainsi un lap

de temps avantagé pour éliminer leur position avant que

l'échange ne devient public. D'un autre coté, un marché

trop transparent se traduirait par des fourchettes de prix plus importantes

pour les larges transactions, et donc par une fuite de liquidité vers

les marchés moins transparents. Les opposants à la

déclaration retardée argumentent quant à eux que le

délai offre au teneur de marché un avantage informationnel trop

important vis-à-vis des contreparties.

4.4 Évaluation des transactions de bloc :

application sur les transactions de bloc

réalisées hors-carnets sur la

BVMT

Théoriquement un bloc initié par un acheteur est

majoré d'une prime correspondante à l'échange, cette

dernière est calculée sur la base de la différence entre

le prix de référence33 et

33 La littérature distingue plusieurs prix de

références, notamment le prix de clôture à la fin de

la séance, le prix moyen pondéré et le prix de

clôture de la séance précédente. Certains auteurs

utilisent les cours bid et ask. Voir Lee and Ready (1991) et Bill Hu, Christine

Jiang et Longzhen Fant (2012)

Page 85

Transactions de bloc, évaluation et impacts sur les

prix

le prix de la transaction. Au contraire les cours des blocs

vendeurs sont généralement escomptés par rapport aux prix

d'équilibres. [Bill Hu, Christine Jiang et Longzhen Fant, 2012] ont

examiné les déterminants de l'escompte (prime) des blocs

exécutés hors séance sur le marché chinois. Les

auteurs trouvent que la remise de bloc dépend particulièrement de

l'asymétrie de l'information et du rendement cumulé du

marché.