|

1-La Bourse de Tunis

2-Histoire de la Bourse de Tunis

2.1-Création de la Bourse :

2.2-L'engagement des réformes

2.3-Vers les standards internationaux :

3-Architecture du Marché Financier Tunisien

4-Les Marchés de la Bourse :

1-La Bourse de Tunis

2-Histoire de la Bourse de Tunis

2.1-Création de la Bourse :

2.2-L'engagement des réformes

2.3-Vers les standards internationaux :

3-Architecture du Marché Financier Tunisien

4-Les Marchés de la Bourse :

4.1-La cote de la Bourse :

4.2-Le marché hors cote :

4.3-Les enregistrements :

4.4-Les déclarations :

5-Evolution du Marché Financier Tunisien entre 1990 et

2000

6-L'investissement étranger

7-Organisation et Fonctionnement du marche financier

7.1-Technologie de négociation avancée

:

7.2-Transparence :

7.3-Protection des investisseurs :

7.4-Sécurité du Marché :

8-Règles de Cotation

8.1-Ordres de Bourse :

1-La Bourse de Tunis

2-Histoire de la Bourse de Tunis

2.1-Création de la Bourse :

2.2-L'engagement des réformes

2.3-Vers les standards internationaux :

3-Architecture du Marché Financier Tunisien

4-Les Marchés de la Bourse :

4.1-La cote de la Bourse :

4.2-Le marché hors cote :

4.3-Les enregistrements :

4.4-Les déclarations :

5-Evolution du Marché Financier Tunisien entre 1990 et

2000

6-L'investissement étranger

7-Organisation et Fonctionnement du marché

financier

7.1-Technologie de négociation avancée

:

7.2-Transparence :

7.3-Protection des investisseurs :

7.4-Sécurité du Marché :

8-Règles de Cotation

8.1-Ordres de Bourse :

8.2-Modes de cotation :

8.2.1- Confrontation en Continu :

8.2.2- Confrontation par Fixing :

8.2.3- Traitement des Ordres :

a)Ordres au prix du marché

b) Ordres à cours limités

8.3-Variations de cours autorisées

8.4-Réservation d'une Valeur :

9-Fonds de Garantie de Marché (FGM)

9.1. Outils de gestion des différents types de risques

9.2. Modalités d'intervention du fonds

9.3. Les Contributions versées au Fonds de Garantie de

Marché

9.4. Risque de marché total

9.5. Appel de la contribution régulière :

9.6. Ajustement de contribution régulière:

10-Les Indices

11-Méthodologie de calcul et d'ajustement des indices

11.1- Indice de capitalisation

a) Mode de calcul

2 - Liste des valeurs retenues pour l'année 2005 pour

figurer dans l'indice TUNINDEX

11.2- Indice BVMT

a) Mode de calcul

b)Ajustement

c)Valeurs retenues

11.3- Gestion des indices

Liste des valeurs retenues pour l'année 2005 pour

figurer dans l'indice BVMT (http://www.bvmt.com.tn/Fonctionnement/Composition

du BVMT en 2005.pdf)

12-Les Sociétés Cotées en Bourse

INDUSTRIE AGRO-ALIMENTAIRE

ASSURANCES

BANQUES BANQUES

COMMERCE COMMERCE

COMMUNICATIONS

INDUSTRIE

IMMOBILIER

INVESTISSEMENT

LEASING LEASING

TOURISME

TRANSPORT

13-Avantages de la Cotation en Bourse

13.1-Avantage Fiscal pour les Sociétés

Cotées en Bourse

13.2-La Bourse soutient les ambitions de l'entreprise

13.3-La Bourse valorise et diversifie le capital

13.4-La Bourse offre à l'entreprise un label de

prestige

13.5-La Bourse, facteur de mobilisation du personnel

13.6-La Bourse, facteur de pérennité de

l'entreprise

14-Conditions d'admission à la cote de la

bourse

15-Procédures d'introduction en Bourse

15.1-Introduction par la Procédure Ordinaire

15.2-Introduction par Cession de Titres

15.2.1-Procédure de l'Offre Publique de Vente (OPV) :

15.2.2-Procédure de Mise en Vente à Prix

Minimal (OPM) :

15.3-Introduction par Augmentation de Capital

15.3.1-Procédure de l'Offre Publique de Souscription

(OPS) :

16-Les ordres de Bourse

16.1-Comment libeller un ordre

16.2-Types d'ordres :

a) Les ordres à prix limité

b) Les ordres au prix d'ouverture

c) Les ordres au prix du marché

17-Rendement et Fiscalité des valeurs

mobilières :

18-Coût des transactions :

19-Les organismes de placement collectif en valeurs

mobilières (OPCVM)

19.1- Les Sociétés d'Investissement à

Capital Variable (SICAV)

19.2- Les Fonds Communs de Placement (FCP)

A- Les Sociétés d'Investissement à

Capital Fixe (SICAF)

B- Les Sociétés d'Investissement à

Capital Risqué (SICAR)

20-Textes réglementaires :

1-La Bourse de Tunis

La Bourse assure le lien essentiel entre les agents

économiques qui cherchent à placer leur épargne

(ménages, investisseurs individuels ou institutionnels), et les

sociétés en quête de financements assurant leur croissance

et développement c'est le rôle économique essentiel

de la Bourse dans les économies modernes.

La cotation des titres en Bourse, fruit de la confrontation de

l'offre et de la demande émanant des différents agents

économiques, permet non seulement l'évaluation continue des

titres, mais aussi la garantie d'entrée et de sortie libres sur le

marché pour les investisseurs, on retrouve ici la principale

qualité du placement boursier : la liquidité.

Les principales missions de la BVMT sont définies

comme étant :

La gestion du marché des valeurs mobilières et sa

promotion.

Introduction de nouvelles sociétés à la cote

de la Bourse.

La cotation des valeurs dans les meilleures conditions de

sécurité et de transparence et le Pilotage du système de

cotation électronique.

La diffusion en temps réel des informations

boursières et la production d'indices de marché.

La garantie de bonne fin des transactions par la gestion du Fonds

de Garantie de Marché - FGM - .

2-Histoire de la Bourse de Tunis

2.1-Création de la Bourse :

La création de la Bourse de Tunis remonte à

1969. Bien que cette création est relativement ancienne, le rôle

de la bourse dans le financement de l 'économie est demeuré

limité voire insignifiant en raison de la prédominance de

l 'Etat et des banques dans le financement de l 'économie.

Ceci s 'est traduit par des niveaux de création monétaire et

d'inflation importants. Cette période est caractérisée par

:

1. une facilité d'accès aux crédits

bancaires et aux aides de l 'Etat

2. une rémunération très avantageuse des

dépôts auprès des banques qui étaient

réglementés, protégés et exonérés

d 'impôts

3. par une fiscalité assez lourde des placements en

bourse

En résumé, la bourse était perçue

beaucoup plus comme un bureau d 'enregistrement des transactions qu'un

miroir de l'économie ayant sa place dans le financement des entreprises.

Un chiffre à cet égard, la capitalisation boursière

représentait à fin 1986 à peine 1% du PIB.

2.2-L'engagement des réformes

Dans le cadre du Plan d'Ajustement Structurel dont il faut

rappeler un des buts fondamentaux à savoir la modernisation du

financement de l 'économie par le renforcement du rôle du

marché financier, une réforme du marché financier a

démarré en 1988 dans le but de mettre en place un cadre juridique

moderne tendant à permettre au marché financier de contribuer au

financement de l 'économie.

A partir de 1988, plusieurs lois et textes ont

été adoptés qui concernent notamment :

1. La loi n° 88-111 du 18 août1988, concernant les

Emprunts obligataires dont le but est l 'ouverture du marché

obligataire jadis réservé aux banques et aux entreprises non

financières.

2. La loi n°88-92 du 2 août 1992 sur les

sociétés d 'investissement qui a favorisé la

création de sociétés d 'investissement à

capital fixe (SICAF), des sociétés d 'investissement

à capital variable (SICAV) et des sociétés

d 'investissement à capital risque (SICAR).

3. Première modification de la loi 1969 qui a introduit

des notions fondamentales telle que l 'Appel Public à l'Epargne

(APE).

4. La loi n°92-107 du 16 novembre 1992 portant

institution de nouveaux produits financiers qui a permis la création des

fonds communs de placement et autres produits financiers tels que les actions

à dividendes prioritaires, les titres participatifs et les certificats

d 'investissement.

D'une manière concomitante :

· Les dépôts auprès des banques sont

devenus fiscalisés, les taux d'intérêts sur les

dépôts ont baissé comme conséquence de la baisse du

taux d'inflation

· L'épargne en valeurs mobilières a

bénéficié d'une fiscalité favorable: Suppression de

la fiscalité sur les plus values et sur les dividendes

· L'impôt sur les bénéfices des

sociétés a baissé de 80% à 35%.

Cette phase a réuni les conditions favorables à

la naissance d'un véritable marché financier.

2.3-Vers les standards internationaux :

Pour atteindre les meilleurs standards internationaux, une

réforme majeure a été adoptée fin 1994 avec la

promulgation de la loi de novembre 1994 portant réorganisation du

marché financier qui est venue compléter le train de

réformes démarré en 1988

Cette loi a créé la nouvelle autorité de

régulation, le Conseil du Marché Financier (équiv. COB,

SEC), la nouvelle Bourse et le Dépositaire Central.

Les aspects fonctionnels et techniques de cette

réorganisation se sont appuyés sur l'expérience de places

financières développées, notamment par l'adoption d'un

système de cotation électronique et le renforcement de la

transparence et la sécurité du marché.

La loi de 1994 a redéfini les rôles des

opérateurs sur le marché financier.

Le Conseil du Marché Financier (CMF) a

été créé en tant qu'Autorité Administrative

Autonome chargée de la Protection de l'épargne investie dans les

valeurs mobilières négociables en Bourse et autres produits

financiers, l'organisation et la supervision du fonctionnement des

marchés de la Bourse, la tutelle des OPCVM (SICAV).

3-Architecture du Marché Financier Tunisien

La loi du 14 novembre 1994 a transformé radicalement le

marché financier tunisien. De nouvelles structures ont été

mises en place. Ces structures s'appuient sur quatre nouvelles entités

spécialisées et indépendantes :

· La Bourse des Valeurs Mobilières de Tunis -BVMT-

, entreprise de marché responsable de la gestion, de la

sécurité et de la promotion du marché tunisien des valeurs

mobilières. Ses actionnaires sont les 26 sociétés

intermédiaires en bourse.

· Le Conseil du Marché Financier -CMF- , organisme

public chargé du contrôle , de la régulation du

marché financier et de la protection de l'épargne investi dans

les valeurs mobilières.

· La Société Interprofessionnelle de

Compensation et de Dépôt des Valeurs Mobilières -

STICODEVAM -, Dépositaire Central, chargé du dépôt

des valeurs mobilières et de la compensation des opérations

boursières.

Ces trois entités ont démarré le 15

novembre 1995.

· Le Fonds de Garantie de Marché - FGM -

administré par la Bourse, garantit la bonne fin des transactions. Il a

fonctionné parallèlement avec le nouveau système de

cotation électronique, à partir du 25 octobre 1996

4-Les Marchés de la Bourse :

Les sociétés anonymes sont réparties en deux

catégories :

· Les sociétés faisant appel public à

l'épargne (FAPE),

· Les sociétés ne faisant pas appel public

à l'épargne (non FAPE).

Les sociétés qui font appel public à

l'épargne sont les banques, les sociétés d'assurances, les

sociétés qui ont plus de 100 actionnaires et les

sociétés qui recourent au large public pour lever des capitaux

(fonds propres ou emprunts).

Ce recours est néanmoins réglementé en

Tunisie puisqu'il exige en particulier la diffusion d'un prospectus qui doit

être soumis au visa du Conseil de Marché Financier.

Toutes les

autres sociétés anonymes qui ne sont pas concernées par ce

qui précède sont considérées comme ne faisant pas

appel public à l'épargne.

Les sociétés FAPE sont négociées

obligatoirement en Bourse et se répartissent en deux types : les

sociétés inscrites à la cote qui est un marché

réglementé comprenant des conditions d'admission et de

séjour et les sociétés non inscrites à la cote qui

font partie de l'Hors cote.

4.1-La cote de la Bourse :

Pour être inscrite à la cote de la Bourse la

société doit satisfaire un certain nombre de critères

liés en particulier à la diffusion de son capital. Une proportion

minimale de 10% du capital de la société doit être en effet

diffusée au public.

La Cote de la Bourse est divisée en premier et second

marché pour les titres de capital et en marché obligataire pour

les titres de créances.

Le Premier Marché accueille les titres

de capital des plus importantes sociétés anonymes tunisiennes

satisfaisant à des critères bien déterminés de

diffusion de capital dans le public, de performance économique, de

liquidité et de transparence.

Le Second Marché admet les titres de capital des

sociétés avec des critères plus souples, notamment en ce

qui concerne le degré d'ouverture du capital au public.

Cependant, les sociétés admises au second

marché doivent, dans un délai de trois ans renouvelable une seule

fois, satisfaire aux conditions de transfert au premier marché. Dans le

cas contraire, elles seront radiées et transférées

d'office sur le hors cote.

Le Marché Obligataire est ouvert aux titres de

créances de l'état, des collectivités publiques et aux

titres de créances des organismes de droit privé, les emprunts

obligataires doivent toutefois satisfaire à certaines conditions

fixées par le règlement général de la Bourse.

4.2-Le marché hors cote :

Les sociétés anonymes faisant appel public

à l'épargne qui ne sont pas admises à la Cote de la Bourse

sont négociées sur le marché Hors Cote qui est en quelque

sorte un marché libre.

Nonobstant, les sociétés

admises à la cote de la Bourse sont les plus convoitées car elles

obéissent à certains critères de diffusion du capital dans

le public et de transparence au niveau de l'information à l'inverse des

sociétés du Hors Cote qui présentent moins de

garanties.

4.3-Les enregistrements :

Les titres des sociétés ne faisant pas appel

public à l'épargne ne sont pas négociés mais soumis

à une simple formalité d'enregistrement en Bourse.

4.4-Les déclarations :

Les transactions ayant lieu entre les personnes non

résidentes et portant sur des valeurs mobilières et produits

financiers émis par des sociétés non résidentes

doivent être déclarées sans frais à la BVMT au plus

tard 15 jours après leur inscription sur leurs registres.

5-Evolution du Marché Financier Tunisien entre

1990 et 2000

|

ANNEES

|

1990

|

1991

|

1992

|

1993

|

1994

|

1995

|

1996

|

1997

|

1998

|

1999

|

2000

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

MARCHE PRIMAIRE

|

|

|

|

|

|

|

|

|

|

|

|

|

Volume des émissions par A.P.E en MD

|

74

|

136

|

106

|

92

|

485

|

480

|

357

|

495

|

190

|

1681

|

2791

|

|

|

|

84%

|

-22%

|

-13%

|

427%

|

-1%

|

-26%

|

39%

|

-62%

|

785%

|

66%

|

|

Augmentation du capital

|

6

|

97

|

39

|

51

|

163

|

292

|

143

|

116

|

56

|

80

|

115

|

|

Emprunts obligataires des sociétés

|

68

|

39

|

67

|

41

|

157

|

81

|

96

|

60

|

134

|

146

|

1541

|

|

BTNB(BTA +BTC à partir de 1999)

|

|

|

|

|

165

|

107

|

118

|

319

|

0

|

1455

|

2523

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

MARCHE SECONDAIRE

|

|

|

|

|

|

|

|

|

|

|

|

|

Nombre de sociétés cotées

|

13

|

15

|

17

|

19

|

21

|

26

|

30

|

34

|

38

|

44

|

44

|

|

Capitalisation Boursière en MD

|

448

|

610

|

790

|

1 000

|

2 525

|

3 967

|

3 892

|

2 632

|

2 452

|

3 326

|

3 889

|

|

|

|

36%

|

30%

|

27%

|

153%

|

57%

|

-2%

|

-32%

|

-7%

|

36%

|

17%

|

|

Volume global des transactions en MD

|

68

|

91

|

128

|

162

|

531

|

927

|

626

|

590

|

927

|

881

|

1814

|

|

|

|

34%

|

41%

|

27%

|

228%

|

75%

|

-32%

|

-6%

|

57%

|

-6,0%

|

106%

|

|

Cote de la bourse

|

17

|

28

|

30

|

54

|

330

|

684

|

274

|

287

|

237

|

554

|

919

|

|

|

|

65%

|

7%

|

80%

|

511%

|

107%

|

-60%

|

5%

|

-17%

|

134%

|

66%

|

|

Hors Cote

|

51

|

63

|

98

|

108

|

201

|

243

|

352

|

303

|

601

|

325

|

895

|

|

|

|

24%

|

56%

|

10%

|

86%

|

21%

|

45%

|

-14%

|

98%

|

-52%

|

175%

|

|

Indice général BVM Base 100 au 30/9/90

|

127,76

|

170,60

|

199,37

|

251,02

|

507,22

|

634,71

|

570,64

|

455,64

|

465

|

810

|

1424,91

|

|

|

|

34%

|

17%

|

26%

|

102%

|

25%

|

-10%

|

-20%

|

2%

|

74%

|

76%

|

|

Indice TUNINDEX base 1000 au 31/12/97

|

|

|

|

|

|

|

|

|

917

|

1192,57

|

1442,61

|

|

|

|

|

|

|

|

|

|

|

-8%

|

30%

|

21%

|

|

Price Earning Ratio

|

8

|

10

|

12

|

12

|

25

|

26

|

23

|

12

|

10

|

13

|

16,6

|

|

M.D : millions de dinars.

|

|

|

|

|

|

|

|

|

|

|

|

6-L'investissement étranger

· La participation des investisseurs institutionnels ou

privés étrangers dans le capital des entreprises tunisiennes ne

nécessite pas d'autorisation préalable jusqu'à hauteur de

50%.

· Le rapatriement des capitaux investis et des revenus

est libre.

· Les revenus (dividendes et gains en capital) sont

exonérés d'impôt

· La part des étrangers dans la capitalisation

totale du marché est d'environ 21%.

Situation de la participation étrangère

dans les sociétés cotées sur le NSC :

Arrêtée le 31/12/2000

|

Valeur

|

Titres Emis ou Admis

|

Nominal

|

Titres détenus par les

étrangers

|

Taux de participation

|

|

AIR LIQUIDE*

|

345 605

|

25,000

|

205 144

|

59,36%

|

|

ALKIMIA

|

1 770 230

|

10,000

|

10 453

|

0,59%

|

|

AMEN BANK

|

6 100 000

|

10,000

|

34 188

|

0,56%

|

|

AMEN LEASE

|

1 000 000

|

10,000

|

150

|

0,02%

|

|

AMS

|

1 551 400

|

5,000

|

0

|

0,00%

|

|

ASTREE

|

800 000

|

5,000

|

390 520

|

48,82%

|

|

ATB

|

7 000 000

|

5,000

|

4 496 988

|

64,24%

|

|

ATL

|

1 000 000

|

10,000

|

20 049

|

2,00%

|

|

BATAM

|

2 000 000

|

5,000

|

0

|

0,00%

|

|

BDET

|

10 000 000

|

5,000

|

2 498 874

|

24,99%

|

|

BH

|

15 000 000

|

5,000

|

211 732

|

1,41%

|

|

BIAT

|

10 000 000

|

10,000

|

2 690 392

|

26,90%

|

|

BNA

|

10 000 000

|

10,000

|

2 909

|

0,03%

|

|

BNDT

|

6 000 000

|

5,000

|

2 577 495

|

42,96%

|

|

BS

|

20 000 000

|

5,000

|

2 702 938

|

13,51%

|

|

BT

|

3 500 000

|

10,000

|

744 002

|

21,26%

|

|

BTEI (ADP)

|

1 000 000

|

20,000

|

8 937

|

0,89%

|

|

CIL

|

750 000

|

10,000

|

119 680

|

15,96%

|

|

EL MAZRAA

|

2 900 000

|

5,000

|

50 928

|

1,76%

|

|

GENERAL LEASING

|

1 000 000

|

10,000

|

110 367

|

11,04%

|

|

ICF

|

900 000

|

10,000

|

254 836

|

28,32%

|

|

LA CARTE (CI)

|

100 000

|

10,000

|

24 355

|

24,36%

|

|

LE MOTEUR

|

500 000

|

6,000

|

32 812

|

6,56%

|

|

MAGASIN GENERAL

|

1 670 000

|

5,000

|

84

|

0,01%

|

|

MONOPRIX

|

1 849 016

|

10,000

|

27 893

|

1,51%

|

|

PALM BEACH (AA)

|

2 431 474

|

10,000

|

0

|

0,00%

|

|

PALM BEACH (ADP)

|

429 084

|

10,000

|

157

|

0,04%

|

|

Pl. TUNISIE -SICAF

|

1 000 000

|

10,000

|

2 184

|

0,22%

|

|

SFBT

|

4 560 000

|

5,000

|

2 201 375

|

48,28%

|

|

SIAME

|

1 200 000

|

10,000

|

162 738

|

13,56%

|

|

SIMPAR

|

500 000

|

5,000

|

0

|

0,00%

|

|

SOTETEL

|

840 000

|

10,000

|

126 560

|

15,07%

|

|

SOTUMAG

|

900 000

|

10,000

|

1 318

|

0,15%

|

|

SOTUVER

|

563 108

|

10,000

|

7 084

|

1,26%

|

|

SPCD*

|

1 280 000

|

5,000

|

1 267 245

|

99,00%

|

|

SPDIT-SICAF

|

3 360 000

|

10,000

|

73 456

|

2,19%

|

|

STAR

|

1 500 000

|

10,000

|

158 381

|

10,56%

|

|

STB

|

16 000 000

|

5,000

|

159 490

|

1,00%

|

|

STIL

|

3 400 000

|

5,000

|

149

|

0,00%

|

|

TUNINVEST- SICAR

|

1 000 000

|

10,000

|

162 676

|

16,27%

|

|

TUNISAIR

|

14 108 600

|

5,000

|

1 285 299

|

9,11%

|

|

TUNISIE LAIT

|

800 000

|

10,000

|

167 500

|

20,94%

|

|

TUNISIE LEASING

|

1 000 000

|

10,000

|

335 550

|

33,56%

|

|

UBCI

|

7 000 000

|

5,000

|

3 526 582

|

50,38%

|

|

UIB

|

7 000 000

|

10,000

|

6 371

|

0,09%

|

|

BTQI (ADP)

|

150 000

|

10,000

|

75 000

|

50,00%

|

|

SITEX

|

2 306 330

|

10,000

|

1 367 670

|

59,30%

|

|

SOFI- SICAF

|

1 000 000

|

10,000

|

100

|

0,01%

|

|

STS

|

680 000

|

5,000

|

218

|

0,03%

|

* Augmentation de capital de Air Liquide Tunisie par fusion

absorption de la société STUGAL.

* La participation de la SPCD

diffusée est celle détenue par le groupe UNILEVER

7-Organisation et Fonctionnement du marche financier

Les principes du marché :

Le fonctionnement du marché boursier repose sur le

respect d'un certain nombre de principes qui constituent des normes

internationalement reconnues.

7.1-Technologie de négociation avancée

:

· La Bourse de Tunis s'appuie depuis plus de deux ans sur

un système de négociation informatisé. Il s'agit du

SUPERCAC UNIX développé par Euronext

· Ce système est utilisé aujourd'hui dans

plusieurs bourses développées( Paris, Chicago, Toronto , Sao

Paulo, Bruxelles).La Bourse de Tunis a été la première

bourse arabe et émergente à adopter la technologie du Supercac

UNIX.

7.2-Transparence :

· La bourse de Tunis diffuse les informations du

marché en temps réel aux intervenants et aux investisseurs, elle

est reliée directement à travers l'Agence internationale Reuters

et avec Bloomberg, les cotations sont par ailleurs disponibles en temps

réel via le site Web de la Bourse.

· Les déclarations de franchissement de seuils :

pour garantir une transparence et informer les actionnaires des

sociétés cotées à la Bourse, tout actionnaire qui

posséderait 5%, 10%, 20%, 33.33%, 50% ou 66% du capital d'une

société cotée à la Bourse de Tunis devra le

notifier à la société, au CMF et à la Bourse.

Inversement, un actionnaire possédant 5%, 10%, 20%, 33.33%, 50% ou 66%

et qui vient à céder tout ou partie de ses actions, doit

également le notifier à la société, au CMF et

à la Bourse de Tunis.

7.3-Protection des investisseurs :

Les ordres sont traités individuellement et

centralisés vers le marché avec des procédures clairement

définies

· Le dénouement des transactions

(règlement-Livraison) est assuré simultanément à

J+3.

· La cellule de surveillance au sein de la Bourse

opère un contrôle strict des transactions. Elle est ainsi

habilitée, si elle l'estime nécessaire à

l'intérêt du marché, à suspendre provisoirement les

transactions sur une valeur ou à limiter les fluctuations de cours.

· La variation maximale, autorisée par la Bourse

de Tunis ne peut dépasser 4.5% par séance par rapport au cours

veille.

7.4-Sécurité du Marché :

La garantie de bonne fin des transactions : Le FGM s'interpose

entre les intermédiaires pour éliminer les risques de

défauts titres et espèces.

8-Règles de Cotation

Les règlements de parquet définissent l'ensemble

des règles de négociations.Les ordres d'achat et de vente saisis

sur le marché central par les négociateurs sont

gérés par l'ordinateur central de la Bourse qui procède

à leur confrontation selon le mode du Fixing ou du Continu. On entend

par marché central, le marché de négociation des valeurs

admises aux opérations de la STICODEVAM, cotées sur le NSC et

couvertes par le Fonds de garantie de marché.

Les négociations en Bourse se font au comptant.

Le système de négociation est celui d'un marché

centralisé gouverné par les ordres.

8.1-Ordres de Bourse :

Les ordres de bourse doivent comporter une série

d'indications nécessaires à leur bonne exécution:

1. Sens de l'opération, achat ou vente.

2. Nom de la Valeur.

3. Nombre de Titres à négocier.

4. Conditions de prix ou libellés.

o au prix du marché ne comporte aucune indication

chiffrée,

o à cours limité, l'acheteur indique le prix

maximal qu'il est prêt à payer alors que le vendeur propose le

prix minimal auquel il est prêt à céder ses titres,

5. Validité de l'ordre, date limite au delà de

la quelle l'ordre n'est plus valable. A défaut d'indication d'une date,

l'ordre est réputé "à révocation" et sa

durée ne dépasse pas la fin du mois civil.

8.2-Modes de cotation :

En fonction de leur degré de liquidité, les

valeurs admises à la cote de la Bourse sont divisées en plusieurs

groupes (11,12, 13, 32 et 33) et se négocient selon deux modes :

8.2.1- Confrontation en Continu :

Elle progresse de la manière suivante :

1. Phase de préouverte de 9h à 10h, au cours de

laquelle les ordres sont saisis sans provoquer des transactions avec un

affichage systématique du cours théorique d'ouvertue (CTO),

2. Ouverture du marché par fixing à 10h et

détermination d'un cours d'ouverture unique, qui maximise le nombre de

titres échangés, minimise le nombre de titres non servis et se

rapproche du cours de référence (Clôture de la veille),

3. Après l'ouverture et en séance, de 10h

à 11h30, l'entrée d'un ordre provoque une transaction dès

lors qu'il existe une limite compatible de sens opposé.

8.2.2- Confrontation par Fixing :

La confrontation des ordres sur les valeurs cotant selon ce mode

se déroule de la manière suivante :

1. Phase de préouverture de 9h à 10h , au cours

de laquelle les ordres sont saisis sans provoquer des transactions avec un

affichage systématique du cours théorique d'ouvertue (CTO),

2. Ouverture du marché par fixing à 10h et

détermination d'un cours d'ouverture unique, qui maximise le nombre de

titres échangés, minimise le nombre de titres non servis et se

rapproche du cours de référence (Clôture de la veille),

3. 2ème Fixing à 10h15, nécessaire si on

n'arrive pas à dégager un cours d'ouverture au cours du premier

fixing, les intermédiaires en bourse peuvent dans ce cas intervenir pour

leur propre compte.

4. Dernier Fixing à 11h00.

8.2.3- Traitement des Ordres :

a)Ordres au prix du marché

· En préouverture, l'ordre au prix du

marché est systématiquement affiché à une limite de

cours égale au cours théorique d'ouverture (CTO).

· A l'ouverture, l'ordre au prix de marché est

satisfait en priorité par rapport aux ordres ayant la même limite

que le CTO. En revanche, les ordres ayant une meilleure limite que le prix

d'ouverture seront servis en priorité.

· En séance, l'ordre au prix de marché est

transformé par le système au prix de la meilleure limite de sens

opposé. Ainsi, l'ordre d'achat se positionne au même prix de la

meilleure offre existante et inversement.

b)Ordres à cours limités

· En préouverture, selon le principe

d'écrasement des limites et pour protéger les donneurs d'ordres,

les ordres d'achat dont le cours excède le CTO sont ramenés

à la limite de ce dernier; de même les ordres de vente dont le

cours est inférieur au CTO sont transformés à la limite de

ce dernier.

· En séance, tout ordre ayant trouvé une

limite compatible de sens opposé est immédiatement

exécuté.

8.3-Variations de cours autorisées

|

Groupe

|

Continu A(Groupe 11)

|

Fixing A et B (Groupes 12 et 13)

|

Fixing A et B (Groupes 32 et 33)

|

|

Horaires de Cotation

|

9 à 10h préouverture

10h ouverture

10h

à 11h30 séance

|

9 à 10h préouverture, 1er Fixing 10h00

2ème Fixing 10h15

Dernier Fixing 11h00

|

9 à 10h préouverture

1er Fixing 10h30

Dernier Fixing 11h25

|

|

Variations autorisées

|

1er seuil(+-) 3%/ cours de clôture de la

veille

2ème seuil (+-) 1,5%: au cours du seuil franchi

|

1er seuil(+-) 3%/ cours de clôture de la veille

|

(+-) 5%/ cours de clôture de la veille

La négociation sur les droits de souscription est

libre

|

|

Durée de Réservation

|

30 Minutes

|

8.4-Réservation d'une Valeur :

Une valeur est réservée à chaque fois

qu'il y a une cotation en dehors des seuils de variations de cours

autorisés. Dans ce cas, une période de réservation est

nécessaire pour la réouverture de la cotation sur la valeur. La

réservation est dite à la hausse si le seuil haut est franchi,

elle est dite à la baisse, si le seuil bas est franchi.

9-Fonds de Garantie de Marché (FGM)

Principe de garantie de marché

Sur un marché dirigé par les ordres, il existe

trois types de risques:

1. Le risque de crédit: ce risque est supprimé

grâce à un système simultané de livraison contre

paiement administré par le dépositaire central.

2. Le risque de contrepartie et le risque systémique:

c'est le risque subi par un intermédiaire dont la contrepartie fait

faillite et n'est plus en mesure d'honorer ses engagements.

3. En l'absence de mécanismes de garantie, le

préjudice subi par un intermédiaire peut se propager sur

l'ensemble des intermédiaire par le « jeu de la

réaction en chaîne »: c'est le risque systémique.

4. Le risque de marché: Le FGM garantit le

dénouement des opérations dans les délais. Cette garantie

est assortie d'un risque de marché. Ce dernier est lié à

la variation du cours d'une valeur entre le jour de la négociation et le

jour de dénouement effectif.

9.1. Outils de gestion des différents types de

risques

Les intermédiaires en bourse couvrent leurs risques de

marché en constituant une provision au sein du fonds de garantie. La

couverture de ce risque est réalisée par un mécanisme

d'appel de contributions auprès des intermédiaires en bourse. Le

montant de la provision couvre le risque de marché calculé sur

l'ensemble des opérations qui sont en cours de dénouement.

Au cas où l'intermédiaire ne peut pas honorer

ses engagements, le fonds intervient et pourra liquider ses positions, en

utilisant sa provision.

Dans le cas où la provision de l'intermédiaire

ne suffit pas à liquider ses positions, le FGM intervient et fait appel

à une contribution exceptionnelle de l'ensemble des

intermédiaires, selon le principe de « la

solidarité de la place », afin de permettre l'apurement des

suspens de l'intermédiaire défaillant.

9.2. Modalités d'intervention du fonds

Le fonds peut être amené, dans le cadre d'une

intervention, à gérer des défauts titres, mais

l'événement qui déclenche son intervention ne peut

être qu'une défaillance espèces.

Le fonds n'intervient qu'à la suite d'une

défaillance espèces définitive. Un intermédiaire

défaillant en J sera peut être défaillant sur l'ensemble

des transactions qui restent à dénouer, d'où le risque

marché est calculé sur cinq jours: de J-5 à J-1.

A partir du moment où la défaillance

espèces est constatée, le fonds se substitue à

l'intermédiaire défaillant pour liquider, dans les meilleurs

délais, l'ensemble de ses positions.

La Bourse est informée quotidiennement des suspens

constatés par la STICODEVAM conformément au Règlement

Général de la Bourse.

Toute défaillance espèces d'un

intermédiaire est ainsi immédiatement constatée et fait

l'objet d'une procédure de résolution (Décision 96-17 du

règlement de parquets relative aux résolutions des défauts

espèces).

Le FGM n'intervient que dans les deux cas de cessation de

paiement suivants:

· l'intermédiaire n'est plus en mesure d'apporter

sa contribution au fonds de garantie;

· l'intermédiaire ne peut pas résoudre un

suspens espèces dans les délais de place (délai

prévu par la décision relative à la résolution des

défauts espèces).

En cas d'échec de la procédure de

résolution de la défaillance espèces, la Bourse

déclare l'intermédiaire en cessation de paiement et intervient

sur le marché en qualité d'administrateur technique du fonds de

garantie pour le compte de l'intermédiaire défaillant afin de

liquider ses positions.

9.3. Les Contributions versées au Fonds de

Garantie de Marché

La provision constituée par chaque intermédiaire a

trois composantes:

· l'apport initial: Constitué sous la forme d'une

contribution initiale versée dès l'adhésion d'un membre au

fonds de garantie, il doit couvrir en partie l'activité quotidienne

moyenne de l'intermédiaire en Bourse. Chaque intermédiaire doit

régler au fonds de garantie sa contribution initiale telle que

déterminée par l'administration technique du fonds avant de

pouvoir négocier.

· la provision régulière:

déterminée à l'issue de chaque journée de bourse en

fonction du risque que court l'intermédiaire sur l'ensemble des

négociations qui restent à dénouer (négociations de

cinq jours).

· la contribution exceptionnelle est appelée dans

deux cas:

o auprès de l'intermédiaire s'il est

considéré comme très risqué (fort taux de suspens),

le montant appelé est déterminé par l'administration

technique du FGM;

o auprès de chaque intermédiaire en exercice

dans le cas où la provision d'un intermédiaire défaillant

ne permet pas de couvrir la totalité de ses engagements.

9.4. Risque de marché total

Le risque de marché total pour chaque

intermédiaire

Le risque de marché total R déterminé par

le FGM est la somme des risques de marché des 5 dernières

journées de négociation à laquelle il convient d'ajouter

le risque associé à chaque suspens effectivement constaté.

A tous moment, un intermédiaire peut se trouver en

situation de cessation de paiement. Le fonds devra alors assurer la bonne fin

des opérations qui restent à dénouer.

Un intermédiaire défaillant en J sera peut

être défaillant sur l'ensemble des transactions qui restent

à dénouer, d'où le risque marché est calculé

sur cinq jours: du J-5 au J-1.

Le calcul du risque de marché sur chaque valeur

négociée par un intermédiaire est basé sur sa

position nette titres (PNT) et espèces (PNE) sur la valeur

considérée.

- En cas de suspens titre et dans le cadre d'une liquidation

des positions d'un membre défaillant l'administration technique du fonds

risque de ne pas trouvés les titres, faute de marché sur la

valeur. L'application de la procédure de résolution des

défauts titres par la bourse permettra une indemnisation espèce (

pour les titres de capital, prix de la négociation majoré de 60%)

au lieu d'une livraison en titre et l'application de la clause

résolutoire.La perte enregistrée par le fonds

s'élève alors à 60% du montant de la négociation

d'origine.

- En cas de suspens espèce et dans le cadre d'une

liquidation des positions d'un membre défaillant l'dministration

technique du fonds risque de ne pas pouvoir vendre les titres, faute de

marché sur la valeur.La perte enregistrée par le fonds est

égale au montant ( 100 % ) de la position espèce de

l'intermédiaire défaillant.

9.5. Appel de la contribution régulière :

Quotidiennement, le FGM détermine le risque de

marché de la journée ( R ) . Il n'effectue d'appels de

contributions régulières que si le risque R calculé

dépasse de 10% le montant de la provision régulière de

l'intermédiaire.

Si la provision régulière d'un

intermédiaire dépasse le risque de marché de au moins

25.000 dinars, l'administration technique du FGM procède, dans les deux

jours qui suivent, à une restitution exceptionnelle de contribution pour

ajuster la provision régulière de cet intermédiaire

à son nouveau risque de marché.

9.6. Ajustement de contribution régulière:

L'administration technique du fonds procède tous les

mois à un appel ou à une restitution de contribution lorsque le

risque du marché R diffère du montant de sa provision

régulière.

Cas 1: R >Provision régulière

Le FGM procède à un appel du montant (R -

Provision régulière), le montant appelé doit être

versé au fonds avant la séance de bourse suivante.

Cas 2: R<= Provision régulière

Le FGM procède à une restitution de (Provision

régulière - R), ce montant est restitué dans le jour

suivant la date de son calcul.

10-Les Indices

Sur la base du rapport du comité de réflexion

sur l'indice boursier, composé des représentants du

Ministère des Finances, du Conseil du Marché Financier, de la

Banque Centrale de Tunisie, de l'Institut National des Statistiques, de

l'Institut d'Economie Quantitative et de l'Association des

Intermédiaires en Bourse, la Bourse a procédé à

partir du 1er avril 1998 au lancement d'un indice de capitalisation et à

l'ajustement de l'indice BVMT. L'échantillon qui compose le nouvel

indice de référence de la Bourse de Tunis appelé TUNINDEX

ainsi que l'indice BVMT, est ouvert aux valeurs admises pour leurs actions

ordinaires, à l'exclusion des sociétés d'investissement,

et aux valeurs dont la période de séjour, à l'un des

marchés de la cote, est au moins de 6 mois. De même, le cours qui

sert à la détermination des indices précités est

soit le cours de clôture soit le dernier seuil de réservation

franchi.

11-Méthodologie de calcul et d'ajustement des

indices

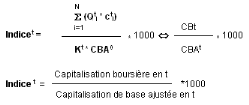

11.1- Indice de capitalisation

Le nouvel indice de référence de la Bourse de

Tunis a été publié, à partir du 1er avril 1998,

avec une base 1000 le 31 décembre 1997.

a) Mode de calcul

Avec :

· Qti : Nombre de titres admis de la

valeur i au jour t.

· cti : Cours de la valeur i au jour

t.

· CBA0 : Capitalisation boursière de

l'échantillon au 31/12/1997.

· CBt : Capitalisation boursière au jour

t.

· CBAt : Capitalisation boursière de base

ajustée au jour t.

· Kt : Coefficient d'ajustement au jour t de la

capitalisation boursière de base.

2 - Liste des valeurs retenues pour l'année 2005 pour

figurer dans l'indice TUNINDEX

TELECHARGER

11.2- Indice BVMT

L'indice BVMT a été ajusté à

partir du 1er avril 1998, avec comme nouvelle base, la valeur de l'indice BVMT

au 31 mars 1998.

a) Mode de calcul

Indice BVMT =

(Somme(Vit)/Somme(Cit0)) *

Bt0

Avec :

· Cit0 : Cours de la valeur i au

moment de son introduction dans l'échantillon.

· Cit0 : Base d'indice au 31 mars

1998.

Comment est calculée la valeur actuelle (Vt)

d'une valeur i

Vit = (Bait /

Bit0) * Cit

Avec :

· Bait c'est la base d'indice ajustée de la valeur.

· Bit0 =100.

· Cit c'est le cours de la valeur à l'instant t.

b)Ajustement

La base est ajustée lors de toute opération sur

titres (opération sur le capital ou paiement de dividende) et d'une

façon générale lors de toute modification de

l'échantillon.

Bait = (Cit-1 / Cit) * Bait-1 = kit * Bit0

Avec :

· Cit-1 c'est le cours de la valeur i

avant détachement du coupon.

· Cit c'est le cours de la valeur i

coupon détaché.

c)Valeurs retenues

Chaque année, les valeurs de la cote admises pour leurs

actions ordinaires à l'exclusion des sociétés

d'investissement sont rangées par ordre décroissant de leur

fréquence de cotation, seules les valeurs dont la fréquence de

cotation est >= 60%, seront retenues.

Liste

des valeurs retenues pour l'année 2005 pour figurer dans l'indice BVMT

TELECHARGER

11.3- Gestion des indices

La gestion des indices de la Bourse de Tunis est

confiée à un comité scientifique de l'indice boursier

composé de représentants du Ministère des Finances, du

Conseil du marché Financier, de la Banque Centrale de Tunisie,

l'Institut Nationale des Statistiques, de l'Institut d'Economie Quantitative,

d'économistes et de statisticiens reconnus pour leur

compétence.

12-Les Sociétés Cotées en Bourse

Voici une répartition par secteur d'activité des

sociétés cotées dans la Bourse de Tunis :

INDUSTRIE AGRO-ALIMENTAIRE INDUSTRIE AGRO-ALIMENTAIRE

|

Nom

|

Symbole

|

Adresse

|

Téléphone

|

Fax

|

|

El Mazraa

|

MAZ

|

GP1 KM 25 Foundouk Jedid Tunis 8012.

|

72 250 330

|

72 250 104

|

|

Sté Frigorifique et Brasserie de Tunis

|

SFBT

|

5, Rue de l'Hôpital Militaire,1005 Bab Saâdoun

|

71 560 811

|

71 561 847

|

|

Société Tunisienne de l'Industrie Laitière

|

STIL

|

25,Rue Belhassen Ben Chaâbane - 1005 Tunis

|

71 560 117

|

71 561 882

|

|

Tunisie Lait

|

TLAIT

|

4040 Sidi Bou Ali - Sousse

|

73 247 451

|

73 247 369

|

ASSURANCES ASSURANCES

BANQUES BANQUES

|

Nom

|

Symbole

|

Adresse

|

Téléphone

|

Fax

|

|

Amen Bank

www.amenbank.com.tn

|

AB

|

Av Mohamed V 1002 Tunis

|

71 340 511

|

71 349 909

|

|

Arab Tunisian Bank

www.atb.com.tn

|

ATB

|

9, Rue de la Monnaie -1001 Tunis

|

71 351 155

|

71 342 852

|

|

Banque de l'Habitat

www.bh.com.tn

|

BH

|

21, Av Kheireddine Pacha, 1002 Tunis

|

71 785 277

|

71 784 417

|

|

Banque Internationale Arabe de Tunisie

www.biat.com.tn

|

BIAT

|

70-72 Avenue Habib Bourguiba - 1000 Tunis

|

71 340 733

|

71 340 680

|

|

Banque Nationale Agricole

|

BNA

|

Rue de la Monnaie 1001 Tunis

|

71 791 000

|

71 341 033

|

|

Banque du Sud

www.banksud.com.tn

|

BS

|

95. Avenue de la liberté - 1002 Tunis

|

71 849 400

71 792 400

|

71 346 560

|

|

Banque de Tunisie

|

BT

|

2 Rue de Turquie - Place 7 Novembre - 1001 Tunis

|

71 332 188

|

71 347 030

|

|

Banque de Tunisie et des Emirats d'Investissement

|

BTEI

|

5 bis. Rue Mohamed BADRA - 1002 Tunis

|

71 783 600

|

71 783 756

|

|

Société Tunisienne de Banque

www.stb.com.tn

|

STB

|

Rue de la Monnaie, 1001 Tunis

|

71 340 477

|

71 348 400

|

|

Union Bancaire pour le Commerce et l'Industrie

www.ubci.com.tn

|

UBCI

|

139, av de la Liberté, 1002 Tunis

|

71 326 666

|

71 328 222

|

|

Union Internationale de Banques

www.uib.com.tn

|

UIB

|

65, Av Habib Bourguiba, 1000 Tunis

|

71 340 765

|

71 353 218

|

COMMERCE COMMERCE

|

Nom

|

Symbole

|

Adresse

|

Téléphone

|

Fax

|

|

Magasin

Général

www.smg.com.tn

|

MAG

|

24 Avenue de France Tunis

|

71 321 055

|

71 321 063

|

|

Société Tunisienne des Marchés de Gros

|

MGR

|

Route de Naâssen - Bir Kassâa - Ben AROUS

|

71 384 200

|

71 380 210

|

|

Société Nouvelle Maison de la Ville de Tunis

|

MNP

|

Rue Larbi Zarrouk - 2014 Mégrine

|

71 434 265

|

71 434 750

|

|

Société Tunisienne d'Equipement

www.tanit.com.tn

|

STEQ

|

5, rue 8603, Zone Industrielle Charguia I - BP N° 746 -

Tunis Cedex 1080

|

71 770 300

|

71 771 200

|

COMMUNICATIONS COMMUNICATIONS

INDUSTRIE INDUSTRIE

|

Nom

|

Symbole

|

Adresse

|

Téléphone

(+216)

|

Fax (+216)

|

|

Air Liquide de Tunisie

|

AL

|

Rue du Lac Leman Immeuble l'Etoile du Lac Les Berges du Lac- 1053

Tunis

|

71 961 700

|

71 963 400

|

|

Société Chimique Alkimia

|

ALKIM

|

11, Rue des Lilas, 1082 Tunis Mahrajène

|

71 792 564

|

71 787 283

|

|

Société l'accumulateur tunisien ASSAD

www.atassad.com

|

ASSAD

|

Z.I de Ben Arous, B.P.N° 83 - 2013 Ben Arous - Tunisie

|

71 389 315

71 380 759

|

71 385 546

|

|

Société GIF Filter SA

|

GIF

|

GP1, Km 35 Route de Sousse Grombalia 8030.

|

72 255 844

|

72 255 629

|

|

Société des Industries Chimiques du Fluor

|

ICF

|

42, Rue Ibn Charaf - 1002 Tunis

|

71 789 733

|

71 780 285

|

|

ELECTROSTAR

www.electrostar.com.tn

|

LSTR

|

Boulevard de l'environnement, Route de Naâssen, Bir El

Kassâa Ben Arous

|

71 396 222

|

71 396 959

|

|

Société Industrielle d'Appareillage et

Matériels Electriques

www.tanit.com.tn

|

SIAME

|

Zone Industrielle - 8030 Grombalia

|

72 255 065

|

72 255 811

|

|

Société des Industries Pharmaceutiques de Tunisie

|

SIPHA

|

Foundouk Choucha 2013 Ben Arous

|

71 387 126

|

71 388 750

|

|

Société Moderne de Céramique - SOMOCER

|

SOMOC

|

Menzel El Hayet, 5033 Monastir

|

73 410 416

|

73 410 401

|

|

Société Tunisienne de Verreries

|

SOTUV

|

Av Taieb Mhiri Mégrine Erriadh 2014 Tunis

|

71 433 199

|

71 433 256

|

|

Société Tunisienne des Industries de Pneumatiques

|

STIP

|

Centre Urbain Nord, Boulevard de la Terre - 1003 Tunis El

Khadra

|

71 230 400

|

71 236 888

|

IMMOBILIER IMMOBILIER

INVESTISSEMENT INVESTISSEMENT

|

Nom

|

Symbole

|

Adresse

|

Téléphone

|

Fax

|

|

Placements de Tunisie-SICAF

|

PLTU

|

2, Rue de Turquie - 1001 Tunis

|

71 332 188

|

71 347 030

|

|

Sté de Placement et de Développement Industriel et

Touristique - SICAF

|

SPDIT

|

Rue 8612 n°6 Charguia - 2035 Tunis

|

71 808 400

|

71 783 328

|

|

Société Tunisienne d'Investissement à

Capital Risque

|

TINV

|

Immeuble IRIS, 2045 Les Berges du Lac

|

71 862 311

|

71 862 805

|

LEASING LEASING

|

Nom

|

Symbole

|

Adresse

|

Téléphone

|

Fax

|

|

Amen Lease

|

ALS

|

36 Avenue Charles Nicole - 1004 EL MENZAH

|

71 751 955

|

71 752 350

|

|

Arab Tunisian Lease

|

ATL

|

ENNOUR BUILDING, Centre Urbain Nord, 1082 Mahragène

Tunis

|

71 238 000

|

71 236 500

|

|

Companie Internationale de Leasing

|

CIL

|

16 Av Jean Jaures - 1001 Tunis

|

71 336 655

|

71 337 009

|

|

General Leasing

|

GL

|

Rue du Lac d'Annecy, 1053 Les Berges du Lac.

|

71 862 122

|

71 861 545

|

|

Tunisie Leasing

|

TLS

|

Centre Urbain Nord, Avenue Hédi Karray 1082 TUNIS

MAHRAJENE

|

70 132 000

|

71 230 555

|

TOURISME TOURISME

TRANSPORT TRANSPORT

13-Avantages de la Cotation en Bourse

13.1-Avantage Fiscal pour les Sociétés

Cotées en Bourse

L'article 1 de la loi 99-92 du 17 août 1999, relative

à la relance du marché financier indique que Le taux de

l'impôt sur les sociétés prévu par l'alinéa

premier du paragraphe I de l'article 49 du code de l'impôt sur le revenu

des personnes physiques et de l'impôt sur les sociétés, est

réduit à 20% pour les sociétés qui procèdent

à l'admission de leurs actions ordinaires à la cote de la bourse

à condition que le taux d'ouverture du capital au public soit au moins

égal à 30%, et ce, pendant cinq ans à partir de

l'année d'admission.

Cette réduction est accordée aux

sociétés dont l'admission à la cote de la bourse

intervient dans un délai de trois ans à compter du premier

février 1999.

D'autre part, Les sociétés dont les actions sont

admises à la cote de la bourse avant le premier février 1999, et

dont le taux d'ouverture de leur capital au public est inférieur

à 30%, bénéficient de la réduction prévue

par l'article premier de la présente loi lorsqu'elles procèdent

à l'ouverture de leur capital à un taux traditionnel au moins

égal à 20% sans que le taux d'ouverture global ne soit

inférieur à 30%, et ce, pendant cinq ans à compter de

l'année de l'ouverture additionnelle de leur capital.

Cette réduction est accordée aux

sociétés dont l'ouverture additionnelle du capital intervient

dans un délai de 3 ans à partir du premier février

1999.

13.2-La Bourse soutient les ambitions de l'entreprise

L'élargissement du cercle des actionnaires de

l'entreprise par son introduction en Bourse permet une meilleure

répartition des risques et une diversification des sources de

financement grâce à une panoplie de produits financiers

répondant aux divers besoins de l'entreprise sans pour autant perdre le

contrôle de l'affaire.

La Bourse et le marché financier en

général offrent l'opportunité de lever des capitaux sous

forme de fonds propres ou d'emprunts à des conditions plus avantageuses

en comparaison avec les sources classiques de financement, du point de vue taux

d'intérêt et durée. Ceci permet à côté

du renforcement des fonds propres, de réduire les frais financiers de

l'entreprise, d'augmenter sa rentabilité et d'accroître sa

compétitivité.

13.3-La Bourse valorise et diversifie le

capital

La Bourse évalue quotidiennement le cours de l'action

compte tenu de plusieurs facteurs qui tiennent compte de la valeur comptable de

la société mais surtout des anticipations sur ses perspectives de

croissance et de développement futurs, ce qui permet de valoriser le

patrimoine des actionnaires qu'il soit ou non diffusé dans le public et

leur donne la possibilité de réaliser leur patrimoine à sa

valeur réelle et de diversifier ainsi leur investissement.

13.4-La Bourse offre à l'entreprise un label de

prestige

L'entreprise cotée en Bourse verra rapidement son image

et sa crédibilité s'affirmer auprès des banquiers, des

fournisseurs et des clients. Le capital social suffisamment diffusé

auprès d'un large public permet à la société de

s'assurer une clientèle potentielle importante (à titre d'exemple

le capital de TUNISAIR et de MONOPRIX a été diffusé

respectivement auprès de 100 000 et 20 000 actionnaires qui constituent

autant de clients potentiels).

La cotation en Bourse se révèle ainsi pour

l'entreprise, un moyen privilégié de communication et de

publicité. La promotion de cette dernière devient alors l'affaire

de ses actionnaires-clients.

13.5-La Bourse, facteur de mobilisation du

personnel

A côté des économies

réalisées au niveau du recours au marché financier par

rapport aux sources de financement classiques et à côté du

renforcement du prestige, de la crédibilité et de la transparence

de l'entreprise, la cotation en Bourse constitue un facteur de fierté

pour le personnel de l'entreprise car ils appartiennent désormais

à l'élite des entreprises.

13.6-La Bourse, facteur de pérennité de

l'entreprise

L'introduction en Bourse évite à la

société tout éclatement ou dissolution suite au

départ de l'un de ses actionnaires majoritaires ou bien dans certains

cas de successions. Aussi, elle facilite l'entrée de nouveaux

actionnaires dont la société pourrait avoir besoin au cours de

son développement, ces derniers pourront par la suite sortir à

leur guise par le biais de la Bourse.

Enfin, le contrôle de la société peut

être sauvegardé grâce à une diffusion d'une part

limitée du capital ou le recours à des produits financiers

adéquats ( certificats d'investissement et actions à dividendes

prioritaires sans droit de vote). Pour accéder à la Bourse, la

société d'assurance la CARTE a augmenté son capital par

l'émission de certificats d'investissement, tandis que la Banque de

Tunisie et des Emirats d'investissement l'a fait par un recours à

l'émission d'actions à dividendes prioritaire sans droit de vote.

14-Conditions d'admission à la cote de la

bourse

L'admission à la cote de la bourse est

subordonnée à certains critères concernant la diffusion

des titres, l'information du public et la rentabilité de l'entreprise,

critères qui varient selon le marché cible.

La cote de la Bourse comprend le premier et second

marché qui sont réservés aux titres de capital et le

marché obligataire réservé aux titres de

créances.

· Admission au premier marché :

o Un minimum de 500 actionnaires

o Diffusion de 20% au moins du capital dans le public

o 2 derniers exercices bénéficiaires et

distribution d'un dividende au moins

o Comptes annuels certifiés des 3 derniers exercices

o Rapport d'évaluation des actifs effectué par

un expert comptable de l'ordre des experts comptables autre que le commissaire

aux comptes de la société ou par tout autre expert dont

l'évaluation est reconnue par le CMF.

o Un prospectus visé par le conseil du marché

financier.

o Justification de l'existence :

§ D'un manuel de procédures, d'organisation, de

gestion et de divulgation des informations financières.

§ D'une structure d'audit interne qui doit faire l'objet

d'une appréciation du Commissaire aux Comptes dans son rapport sur le

système de contrôle interne de la société.

o D'une structure de contrôle de gestion.

· Admission au second marché :

o Un minimum de 300 actionnaires

o Diffusion de 10% au moins du capital dans le public

o Dernier exercice bénéficiaire et distribution

d'un dividende

o Comptes annuels certifiés des 2 derniers exercices

o Un prospectus visé par le conseil du marché

financier.

· Le marché obligataire :

Il est réservé aux titres de créances

émanant de l'Etat et des collectivités publiques, des

sociétés déjà cotées en bourse (titres de

capital) et en général aux titres de créances des

sociétés, avec comme conditions :

o l'encours de l'emprunt doit être égal ou

supérieur à 1MD.

o le nombre d'obligataires minimum est de 300.

o La bourse peut demander la production d'une notation

reconnue par le CMF concernant l'émission ou à défaut la

production d'une garantie en intérêts et capital.

15-Procédures d'introduction en Bourse

Il existe trois voies d'introduction à la cote :

l'inscription directe à la cote par la procédure ordinaire,

l'introduction par cession de titres et l'introduction par augmentation de

capital.

15.1-Introduction par la Procédure

Ordinaire

Elle consiste en l'inscription directe des titres de la

société sur l'un des marchés de la cote de la Bourse afin

d'y être négociés. Pour cela, la société doit

avoir une référence boursière et répondre aux

conditions d'admission.

Cette Technique a été suivie par plusieurs

sociétés telles que :

BIAT,

STB,

BNA,

UIB,

TUNISIE LAIT,

STIL,

CIL ...

15.2-Introduction par Cession de Titres

Les actionnaires de la société cèdent une

partie de leurs titres au profit du public, à travers une offre publique

de vente ou une mise en vente à un prix minimal.

15.2.1-Procédure de l'Offre Publique de Vente

(OPV) :

C'est une cession le jour de l'introduction de tout ou partie

du capital à un prix décidé par les actionnaires vendeurs.

La Bourse centralise tous les ordres d'achat recueillis par les

intermédiaires; elle procède au dépouillement et à

l'allocation des titres. Le cours d'introduction est celui de l'OPV.

Cette technique d'OPV a été suivie par :

TUNISIE LEASING,

ICF,

AMS,

SFBT,

TUNISAIR,

SIMPAR,

STAR,

MONOPRIX, et

ALKIMIA

15.2.2-Procédure de Mise en Vente à Prix

Minimal (OPM) :

Cette technique, qui s'apparente à une adjudication, a

été utilisée pour la première fois sur la place de

Tunis à l'occasion de l'introduction de l'ARAB TUNISIAN LEASE. Elle a

connu un grand succès suite à une demande qui a

dépassé trois fois l'offre.

Les places boursières développés

utilisent couramment cette méthode (70% des introductions à la

Bourse de Paris) qui semble convenir aux entreprises de taille moyenne.

Le jour de l'introduction, la société

émettrice met à la disposition du marché une

quantité de titres à un prix minimal. La Bourse centralise les

ordres d'achat que lui transmettent les intermédiaires en Bourse. Elle

n'accepte que les ordres à cours limité (supérieur ou

égal au prix minimum proposé).

Après l'analyse de la tendance du marché, la

Bourse retient une fourchette de cours et détermine celui de

l'introduction. Ce cours choisi étant unique et égal à la

borne inférieure de la fourchette retenue, la demande retenue sera

servie selon ce dernier cours.

La mise en vente de l'ARAB TUNISIAN LEASE a été

fixée au prix minimum de 15 dinars l'action. Le cours retenu pour

l'introduction en Bourse était de 15,400 dinars.

15.3-Introduction par Augmentation de Capital

La société procède à la

création de nouveaux titres par voie d'augmentation de capital

destinée au public appelée aussi offre publique de souscription

(OPS) :

15.3.1-Procédure de l'Offre Publique de

Souscription (OPS) :

L'entreprise peut s'introduire en Bourse par une augmentation

de capital réservée au public. Cette augmentation de capital peut

revêtir la forme d'actions ordinaires, d'actions à dividendes

prioritaires sans droit de vote (ADP), ou de certificats d'investissement (CI),

voire de titres participatifs (TP).

Cette technique a été utilisée au cours

des introductions de la Banque de l'Habitat, de la Banque de Tunisie et des

émirats d'investissement et de la compagnie d'assurances CARTE.

La

compagnie d'assurances CARTE a eu recours à l'émission de CI pour

l'augmentation de son capital tandis que la BTEI a eu recours à

l'émission d'ADP.

16-Les ordres de Bourse

Toute personne majeure peut librement passer un ordre de

Bourse, il suffit pour cela d'être titulaire d'un compte chez un

intermédiaire en Bourse agréé ou dans une banque, les

ordres pouvant être transmis à ce dernier directement ou bien par

téléphone, fax etc....

16.1-Comment libeller un ordre

Un ordre de Bourse doit comporter quelques indications

nécessaires à sa bonne exécution :

1. L'identité du donneur d'ordre ;

2. Le sens de l'opération : achat ou vente ;

3. Le nom de la valeur et le nombre de titres à

négocier ;

4. La validité de l'ordre : c'est la date limite

au delà de laquelle l'ordre n'est plus valable. A défaut

d'indication de date limite, l'ordre est réputé à

révocation, sa durée ne dépassant pas la fin du mois

civil.

5. Les conditions de prix ;

16.2-Types d'ordres :

a) Les ordres à prix limité

Ces ordres sont assortis d'une limite chiffrée de prix

qui ne peut pas être dépassée, l'acheteur indique le prix

maximal qu'il est prêt à payer et le vendeur le prix minimal en

dessous duquel il ne va plus céder ses titres.

b) Les ordres au prix d'ouverture

Ils sont introduits dans le système avant l'ouverture

de la séance. Ils ne comprennent aucune limite de prix, et sont

automatiquement transformés en ordres à cours

limité : au cours d'ouverture.

c) Les ordres au prix du marché

Ils sont introduits dans le système en cours de

séance (à l'issue de l'ouverture), l'ordre au prix de

marché est transformé par le système au prix de la

meilleure limite de sens opposé. Ainsi, l'ordre d'achat se positionne au

même prix de la meilleur offre existante et inversement.

17-Rendement et Fiscalité des valeurs

mobilières :

Les actions peuvent procurer deux types de revenus :

1. Les dividendes qui sont une partie du

bénéfice net distribué aux actionnaires à la fin de

l'exercice

2. La plus value sur cession qui est la différence

entre le prix d'achat et de vente de l'action. Elle n'est

réalisée que lorsqu'on vend l'action à un cours

supérieur à celui de l'achat.

Ces revenus sont exonérés d'impôt sur le

revenu des personnes physiques

Pour les personnes morales seules les plus

values sur cessions sont sujettes à l'I.S..

D'autre part, d'après l'article 5 de la loi 99-92

relative à la relance du marché financier, les provisions pour

dépréciation des actions cotées en bourse sont

déductibles de l'impôt sur les sociétés et ce, dans

la limite de 30 % du bénéfice imposable.

Le rendement des obligations est représenté par

les intérêts calculés sur le nominal et versés

à des échéances bien déterminées

après déduction d'une retenue à la source de 20% au titre

d'impôt sur le revenu des personnes physiques ou de l'IS (lors du calcul

du revenu imposable des personnes physiques, un plafond de 1500 dinars est

déductible au titre des intérêts des obligations).

18-Coût des transactions :

Toute transaction en Bourse (achat ou vente d'actions ou

d'obligations) fait l'objet d'un prélèvement par

l'intermédiaire en Bourse de deux commissions calculées sur le

montant de la transaction, à l'achat ou à la vente et

assorties d'une TVA de 18% :

1. Une commission qui représente la

rémunération des services de l'intermédiaire en Bourse

chargé de l'opération, elle varie généralement de

0.4 à 0.8% du montant de la transaction.

2. Une commission qui représente le montant des taxes

boursières afférentes aux transactions, elle représente

à peu près 0.2% du montant de la transaction.

19-Les organismes de placement collectif en valeurs

mobilières (OPCVM)

Les Organismes de Placement Collectif en Valeurs

Mobilières - OPCVM - ou formules collectives de placement - FCP -

offrent aux investisseurs un placement à moyen ou long terme tout en

bénéficiant, en plus des avantages liés à la

diversification du risque avec le minimum de mise, et à la

technicité des professionnels, de l'avantage de la liquidité et

de la transparence fiscale totale. Ils gèrent des portefeuilles

collectifs de valeurs mobilières pour compte d'une clientèle de

particuliers ou d'institutionnels.

On distingue :

19.1- Les Sociétés d'Investissement

à Capital Variable (SICAV)

Les sociétés d'investissement à capital

variable ont pour objet unique la gestion d'un portefeuille de valeurs

mobilières. L'actif des sociétés d'investissement à

capital variable doit être composé de façon constante de

valeurs mobilières ayant fait l'objet d'une émission publique ou

cotées en bourse, de titres émis ou garantis par l'état et

de fonds en dépôt.

Leur capital minimum à la souscription est de 300 000

dinars, par la suite il est variable en fonction des nouvelles souscriptions

(achat d'actions SICAV par des personnes physiques ou morales) et des rachats

(vente des actions SICAV par des personnes physiques ou morales).

Les actions SICAV sont représentatives de portefeuilles

de placements collectifs en Bourse gérés par les professionnels

du marché, ces produits sont proposés par la majorité des

Banques de la place ainsi que par les intermédiaires en Bourse. La

valeur liquidative d'une action SICAV est la valeur du portefeuille

divisée par le nombre d'actions SICAV souscrites, elle est

évaluée pour chaque séance de Bourse.

Les actions SICAV sont par ailleurs des produits non

négociables en Bourse, achetés et revendus exclusivement et

à tout moment par l'établissement ou banque émettrice, on

distingue les SICAV mixtes dont les portefeuilles sont constitués de

titres de capital et de titres de créances et les SICAV obligataires ne

comprenant que des titres de créances.

19.2- Les Fonds Communs de Placement (FCP)

Les fonds communs de placement - FCP - ont le même

objectif de gestion que les SICAV, mais leur forme juridique est

différente, ils n'ont pas de personnalité morale car les FCP ne

sont pas des sociétés mais des co-propriétés, les

investisseurs étant des porteurs de parts et non des actionnaires.

Les FCP disposent d'une structure de fonctionnement

très souple (pas d'assemblée, de conseil d'administration ni de

personnel), la gestion est confiée à un gérant et la

conservation des fonds et des titres revenant aux copropriétaires du

fonds à un dépositaire.

Sur le plan fiscal, les porteurs de parts FCP sont

avantagés dans la mesure ou les plus values réalisés par

le fonds ne sont pas imposables et que les dividendes du portefeuille du fonds

sont exonérés de tout impôt, seuls les autres revenus du

fonds sont imposables.

A la différence des OPCVM, les Sociétés

d'investissement à capital fixe - SICAF - et les Sociétés

d'investissement à capital risque - SICAR - sont des structures de

gestion de portefeuille avec des objectifs de participation, de contrôle,

de capitalisation ou de rétrocession, aussi elles n'offrent pas la

possibilité de rachat des actions émises.

A- Les Sociétés d'Investissement à

Capital Fixe (SICAF)

Les sociétés d'investissement à capital

fixe ont pour objet la gestion au moyen de l'utilisation de leurs fonds

propres, d'un portefeuille de valeurs mobilières.

Elles sont également autorisées à

effectuer les opérations connexes et compatibles avec cet objet, leur

capital minimum est de 500 000 dinars.

B- Les Sociétés d'Investissement à

Capital Risqué (SICAR)

Les sociétés d'investissement à capital

risque ont pour objet la participation, pour leur propre compte ou pour le

compte des tiers et en vue de sa rétrocession, au renforcement des fonds

propres des entreprises et notamment des entreprises promues par les nouveaux

promoteurs tels que définis par le code d'incitation aux

investissements, des entreprises implantées dans les zones de

développement régional, telles que fixées par ledit code,

des entreprises objet d'opérations de mise à niveau ou

rencontrant des difficultés économiques et

bénéficiant de mesures de redressement conformément

à la législation en vigueur, ainsi que des entreprises qui

réalisent des investissements permettant de promouvoir la technologie ou

sa maîtrise ainsi que l'innovation dans tous les secteurs

économiques.

Les sociétés d'investissement à capital

risque sont également autorisées à effectuer les

opérations connexes et compatibles avec leur objet après

autorisation du conseil du marché financier. Le capital minimum

libéré des sociétés d'investissement à

capital risque ne peut être inférieur à 500 mille

dinars.

20-Textes réglementaires :

· Loi

n° 2000-93 du 3 novembre 2000 : portant promulgation du code des

sociétés commerciales, complétée par la loi

n°2001-117 du 06 décembre 2001 sur les groupes de

sociétés.

·

Décret n° 99-2773 du 13 décembre 1999 : relatif

à la fixation des conditions d'ouverture des "comptes épargne en

actions", des conditions de leur gestion et de l'utilisation des sommes et

titres qui y sont déposés.

· Loi

N° 94-117 du 14 novembre 1994 : portant réorganisation du

marché financier, modifiée par la loi 99-92 du 17 août

1999, relative à la relance du marché financier.

· Loi

n° 2000-35 du 21 mars 2000 : relative à la

dématérialisation des titres.

·

Décret n°2001-2728 du 20 novembre 2001 : relatif aux

conditions d'inscription des valeurs mobilières et aux

intermédiaires agréés pour la tenue des comptes en valeurs

Mobilières.

·

Décret n° 99-2478 du 1er novembre 1999 : portant statut des