Université Mohamed I

Faculté des Sciences Juridiques

Economiques et sociales

Mémoire de licence en Science Economiques et

de gestion

Option : Gestion Comptable et

Financière

Financement des PME au Maroc :

Moyens et enjeux

Sous la direction de :

Mme EL AMRI Khadija

Réalisé par :

BOUKHROUF Abdellah (5663

Année Universitaire 2006-2007

Remerciements

Aucune oeuvre humaine ne peut se réaliser

sans la contribution d'autrui. Ce mémoire est le résultat d'un

effort constant. Cet effort n'aurait pu aboutir sans la contribution de nombre

de personnes. Ainsi se présente l'occasion de les remercier : Tout

d'abord, Mme EL AMRI Khadija, pour sa patience, la pertinence de ses conseils

et l'extrême richesse de son enseignement.

En outre, nous remercions tous ceux qui nous ont

aidé quotidiennement ou ponctuellement et qui nous ont encouragé

dans notre travail.

Introduction générale

Les petites et moyennes entreprises constituent la base du tissu

économique du Maroc. Numériquement de loin les plus nombreuses,

elles participent de manière positive à la croissance

économique, à la création d'emplois et au

développement régional et local. Néanmoins, leur

contribution reste largement en delà des potentialités que cette

catégorie d'entreprises peut faire valoir.

La Petite et Moyenne Entreprise, toute entreprise

gérée et/ou administrée directement par les personnes

physiques qui en sont les propriétaires, copropriétaires ou

actionnaires, et qui n'est pas détenue à plus de 25% du capital

ou des droits de vote par une entreprise ou conjointement par plusieurs

entreprises ne correspondant pas à la définition de la P.M.E.

L'objet de ce mémoire c'est contribuer à

étudier le financement des PME au Maroc.

Ce modeste travail sera présenté sous forme de

deux parties:

Dans la 1ère partie, nous allons traiter

dans un 1er chapitre les différentes approches et

définitions des PME. Ainsi que son importance et son rôle dans

l'économie nationale, et dans 2ème chapitre on va

imposer les dispositions générales de la nouvelle charte relative

aux PME, ainsi que les contraintes au développement des PME.

La 2ème partie sera consacrée au

système de financement des PME

Premiere partie : les PME et la nouvelle charte

Introduction de la 1èr partie

Actuellement, l'importance de la PME, considérée

comme le moteur de la croissance économique, se situe dans le fait

qu'elle soit capable par sa structure à supporter les effets de la

mondialisation, de s'implanter dans toutes les régions et

essentiellement qu'elle soit forte pour voyeuse de l'emploi.

Toutefois, au Maroc la PME bien son rôle soit important,

elle soufre de beaucoup de problèmes. En effet, bien que la PME/PMI

représente 95% du tissu productif, sa part dans la création de la

valeur ajoutée est très faible. Elle ne dépasse pas 20% de

l'ensemble de la valeur ajoutée engagée.

Donc en vue de dynamiser cette entité et de lever les

handicaps qui empêchent son développement, plusieurs rencontre,

séminaire et débats ont été organisés et

qu'ont donné naissance à la nouvelle charte de la PME, qui

créé le cadre réglementaire de cette entité.

L'adoption de cette charte, constitue donc une avancée

importante pour la promotion, le développement et renforcement du tissu

des PME.

Chapitre 1 : Différentes approches et

définitions de la PME

Il n'est pas facile de définir la PME qui se rapporte

à la fois à une notion économique et à une notion

de structure, et d'organisation. Sur le plan économique, la petite

entreprise marocaine se caractérise par son incapacité

à exercer une influence significative sur son marché. Sur le plan

de la structure, elle est marquée par la prépondérance de

la personnalité de l'entrepreneur « propriétaire

gérant ».

Plusieurs définitions de la PME ont été

proposées, mais toute tentative d'une définition universelle fut

abandonnée au profit de définitions élaborées en

fonction des données propres à chaque pays.

On distingue traditionnellement deux types de critères

d'identification. D'une part, les critères quantitatifs, ils sont

nombreux et portent sur les différents éléments

constitutifs de l'activité de l'entreprise. Il s'agit de l'effectif, du

chiffre d'affaires, de la valeur ajoutée, du capital social, de

l'implantation et du marché. D'autre part, des critères

qualitatifs qui sont utilisés non seulement pour compléter les

premiers, mais aussi pour donner une idée précise de la PME,

puisqu'ils renseignent sur sa structure interne, son organisation et ses

méthodes de gestion.

Au Maroc, il n'existe pas de définition légale de

la PME mais plusieurs définitions. Dans les années 1983, le code

des investissements industriels limitait l'octroi des avantages fiscaux aux

seules PMI, définies comme « toute entreprise dont le programme

d'investissement comporte des équipements de production pour une valeur

minimale de 100.000 DH et maximale de 5 millions de DH et dont le coût

d'investissement par emploi stable est inférieur à 70.000 DH

». Il faut souligner que cette définition ne tient pas compte du

nombre des emplois créés puisqu'elle insiste sur le coût

par emploi.

Au cours de la même période, la Banque Mondiale, qui

octroyait des crédits au Maroc pour la promotion de la PMI (petite et

moyenne industrie), avait aussi retenu comme critère 5 millions de

dirhams d'actif net. Depuis 1988, la Banque Mondiale avait porté

ce montant à 8 millions de dirhams, actualisables tous les six

mois.

Le Ministère de l'industrie, du commerce et de

l'artisanat, dans le cadre de ses enquêtes annuelles sur les entreprises,

définit la PMI comme celle qui emploie moins de 200 salariés.

La Charte de l'investissement, entrée en vigueur en 1995,

ne précisait pas non plus la notion de PME. Elle prévoyait des

incitations à caractère fiscal au profit de toutes les

entreprises indépendamment de leur taille.

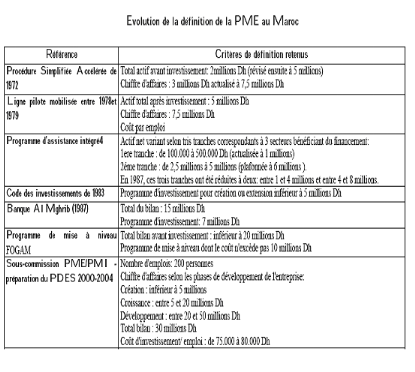

Section1- Image de la PME marocaine

La définition de la PME au Maroc a évolué

en fonction des dispositions contenues dans les différents textes ayant

cherché à encourager cette catégorie d'entreprises en

raison de sa taille réduite et de sa fragilité relative. Parmi

ces textes, on peut citer : la procédure simplifiée

accélérée de 1972, le code des investissements de 1983, la

définition de Bank Al Maghrib de 1987, .... Tout récemment, et

lors de la préparation du Plan de Développement Economique et

Social, la sous- commission en charge de la PME a retenu les critères

suivants pour la définition de celle-ci :

Moins de 200 personnes comme effectif employé

Un chiffre d'affaires inférieur à 5 millions

de DH en phase de création, à 20 millions de DH pour la phase de

croissance et à 50 millions de DH pour la phase de maturité.

La PME est présente dans tous les secteurs de

l'activité économique marocaine : l'industrie, l'artisanat

et le BTP (Bâtiment et Travaux Publics), les commerces et enfin les

services qui englobent le tourisme, les communications, les transports, les

services financiers,...

Dans le domaine industriel en particulier, parmi les 500.000

emplois que compte aujourd'hui le secteur, la PMI représente près

de la moitié répartie comme suit : textile et habillement (35%),

chimie et para-chimie (26%), agro-alimentaire (24%), mécanique et la

métallurgie (12%), électrique et électronique (3%).

Dans le secteur artisanal, la PME prédomine encore

plus dans la pêche, la sylviculture, l'élevage,et surtout dans les

métiers traditionnels à forte valeur ajoutée culturelle et

sociale (tapis, produits de terre, métaux, cuir, couture traditionnelle,

etc.).

La PME accuse également une présence

très remarquée dans le secteur du BTP où mis à part

la production des matériaux de construction (sidérurgie,

cimenteries,fabrication de conduites) la grande majorité des entreprises

marocaines de construction entrent dans cette catégorie. Ainsi,

l'ensemble de ce secteur artisanal qui compte près de 2 millions

d'emplois est constitué dans sa plus grande majorité de PME.

Le secteur du commerce qui compte 888.000 emplois (hors

informel) est constitué dans presque son intégralité de

PME. Dans le secteur des services, et tout d'abord dans le tourisme qui compte

près de 600.000 emplois, la PME constitue un outil

privilégié dans la promotion de l'hôtellerie, de la

restauration et des agences de voyages.

Par ailleurs, les grandes mutations liées aux

technologies de l'information qu'a connues le secteur des communications,

combinées à sa privatisation, ont engendré une apparition

de PME nouvelles dans les services de l'Internet, des publiphones, de la

téléphonie sans fil, de l'audio-visuel et de la réception

par satellites, ...

La PME a également accusé une présence de

plus en plus remarquée dans le domaine des transports urbains et

inter-urbains depuis leur privatisation au milieu des années 90.

Enfin, la réforme du marché financier et la

dynamisation de la bourse ont, aussi, engendré la création de PME

nouvelles tel que intermédiaires boursiers, sociétés de

crédit à la consommation, intermédiaires d'assurances,...

Sur la base de l'enquête réalisée par la Direction de la

Statistique à travers le dépouillement du fichier fiscal, et si

l'on adopte la définition de la PME retenue lors de l'élaboration

du Plan Economique et Social, une image de celle-ci peut être

esquissée de la manière suivante

Section 2- Poids des PME dans le tissu productif

national

En terme de nombre d'entreprises, le poids de la PME

représente 98% de l'ensemble du tissu productif national. La part des

PME est de plus de 90% dans toutes les branches d'activité sauf celle du

production et distribution d'électricité, gaz et eau, où

cette participation est uniquement de 50%.

La participation des PME dans la création de la valeur

ajoutée globale est de 21%. Cette participation est très variable

allant de 0,2% pour la branche de la production et distribution

d'électricité, gaz et eau, à 73% pour la branche de

l'immobilier et services aux entreprises. Elle s'élève à

20% dans le cas des industries manufacturières.

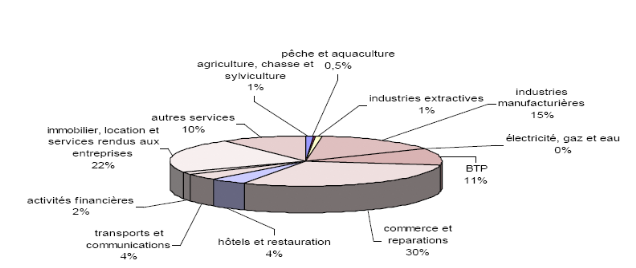

Section 3- Répartition des PME par branche

d'activité économique

En terme de nombre d'entreprises, le tissu des PME est

composé d'abord par les activités de commerce et

réparations (30%), suivies des activités de l'immobilier et

services aux entreprises (22%), et des industries manufacturières

(15%).

Malgré leur part de 15% dans la population des PME,

Les industries manufacturières génèrent la plus grande

valeur ajoutée avec une contribution de 37%. Elles sont suivies des

activités de commerce et réparations (19%) et de l'immobilier et

services aux entreprises (13%).

Section 4- Evolution de La PME Au Maroc

Section 5- L'inégale répartition sectorielle

et géographique des PME

I- L'inégale répartition

sectorielle des PME

Les données de la Direction des statistiques

révèlent que sur les 39.200 PME recensées en 2000, 1%

seulement exerce dans le secteur primaire. Cela tient sans doute au fait, pour

des raisons culturelles et individualistes, que la constitution de

société au sens formel du terme n'est pas encore

enracinée dans les moeurs rurales. Cela tient aussi au fait

que la majorité des exploitations agricoles sont de petites

superficies en raison du morcellement dû aux successions, et que

l'exploitation s'effectue soit à titre individuel, soit dans le cadre

familial.

En revanche, les PME sont très fortement

concentrées dans les activités commerciales et de services. Si

72% des PME travaillent dans le secteur tertiaire et 27% dans le secteur

secondaire, on peut considérer que le développement du secteur

tertiaire au Maroc suit la tendance générale observée au

cours de l'évolution des pays industrialisés.

Selon les données de la Direction de la statistique -

Ministère de la prévision économique et du plan,

l'analyse sectorielle de 1999 permet de conclure que les activités

primaires (agriculture, sylviculture et pêche) ont

représenté 16,6% du PIB, 29,7% pour les activités

secondaires (mines, énergie et industries), 37,4% pour le secteur

tertiaire (commerce, droits et taxes à l'importation, transports et

télécommunications, services des institutions financières,

hébergement et autres services) et enfin 17% pour les administrations

publiques.

A un niveau plus détaillé, on précisera que

les mines ont contribué pour 2,1%, l'énergie et l'eau pour 8,2%,

l'industrie pour 17,2%, les bâtiments et travaux publics pour 4,5% et les

transports et communications pour 5,9%. Dans l'industrie, l'agro-alimentaire

occupe 35%, les textiles et cuir 17%, la chimie et para-chimie 33%, l'industrie

mécanique et métallurgique 12% et l'industrie électrique

et électronique 3%.

II- L'inégale répartition

géographique des PME

Celle-ci tient aux conséquences de la politique

d'aménagement du territoire mise en place par Lyautey qui mettait

l'accent sur la distinction entre le « Maroc utile et le Maroc inutile

» en privilégiant l'aménagement de la région du

Centre Atlantique.

Le nouveau découpage territorial, intervenu en 1996, a

donné lieu à l'institution de 16 régions

économiques. Il a tenté de corriger les disparités

héritées du découpage administratif antérieur,

mais faute de ressources financières locales suffisantes, la

décentralisation au niveau communal comme au niveau régional

demeure impuissante pour assumer les nouvelles charges que l'Etat lui a

transférées. L'examen de la faible répartition des PME par

région économique s'explique par la persistance de grandes

inégalités inter et intra régionales.

Ces disparités se traduisent par une très forte

concentration des PME dans la région du Centre. Les données de la

Direction des statistiques de 1998, révèlent que le Grand

Casablanca regroupe 41% des PME-PMI, les régions de

Tanger-Tétouan 9%, de Rabat-Salé-Khémisset 8%, de

Meknès-Fès 9% et que les 33% restants se répartissent sur

les 14 dernières régions. Ainsi, près de la moitié

des établissements oeuvrant dans le secteur industriel, commercial et

des services est implantée dans la région du Grand Casablanca qui

représente également la part prépondérante dans la

majorité des grandeurs économiques relatives à ces

secteurs.

En somme, pour réduire les inégalités

sociales, relancer la croissance et créer du travail, il faut mettre en

place une politique d'aménagement du territoire qui incite à la

délocalisation des entreprises et une stratégie qui favorise

l'investissement et incite les PME à se regrouper pour constituer des

grappes.

Chapitre 2 : La nouvelle charte de la PME

Section1: les principes et les objectifs fondamentaux de la

charte

I- Les principes

Les petites et moyennes entreprises constituent la base du

tissu économique du Maroc. Numériquement de loin les plus

nombreuses, elles participent de manière positive à la croissance

économique, à la création d'emplois et au

développement régional et local. Néanmoins, leur

contribution reste largement en delà des potentialités que cette

catégorie.d'entreprises.peut.faire.valoir.

Les pouvoirs

publics, conscients de l'importance et du rôle que joue l'initiative

privée dans le développement économique et social, n'ont

pas manqué de lui apporter l'appui nécessaire, tant sur le plan

du financement et

de*la*formation*que*des*infrastructures*d'implantation.et.des.incitations

.fiscales.à.l'investissement.

La PME doit être

différenciée dans son traitement par rapport à la grande

entreprise et un soutien spécifique, mieux adapté à ses

besoins doit lui être apporté. En raison de la fragilité de

ses structures et la faiblesse de ses moyens, la PME demeure en effet plus

exposée aux contraintes de son environnement général dont

elle subit, plus que la grande entreprise, les aléas et les

incertitudes. Cela se traduit par un taux d'échec élevé

pour les nouvelles entreprises et par un niveau de compétitivité

et des performances insuffisants*pour*les*PME.existantes.

Aussi une

nouvelle politique de promotion spécifique à la PME doit-elle

être initiée. La loi formant charte de la PME constitue à

cet égard, le cadre de référence de l'action que compte

mener l'Etat, en partenariat avec les acteurs

privés*dans*les*années*venir.

Le succès de

cette politique ainsi que son efficacité exigent qu'elle soit

élaborée, mise en oeuvre et coordonnée en relation avec

toutes les parties concernées, sur la base des principes de la

concertation, de.la.participation.et.de.la.transparence.

L'Etat

s'engage ainsi à favoriser la mise en place d'un cadre institutionnel de

promotion des PME basé sur des structures et des mécanismes de

concertation, de dialogue et de partenariat avec les opérateurs et les

institutions représentatives des PME. Il encouragera leur participation,

à côté des instances publiques à l'échelon

local, provincial, régional et national dans la mise en oeuvre des

mesures d'aide et de soutien qui seront

prises*dans*différents*domaines*intéressant.la.PME.

Pour leur part, les PME sont tenues, pour être en mesure de participer

à cette action commune, de s'organiser dans des structures

représentatives dynamiques. Elles doivent fournir un effort important en

matière de création d'emplois, de modernisation et de

compétitivité, par la formation, l'amélioration de

l'encadrement et le développement des ressources humaines, par la

promotion de la qualité, la recherche développement,

l'utilisation de technologies modernes, la préservation de

l'environnement, ainsi que par une gestion saine et transparente,

conformément aux règles

morales*régissant.une.entreprise.citoyenne.

A son rôle

classique de création d'emplois et de valeur ajoutée, s'ajoute

celui de répartition des richesses, de formation et d'insertion. La PME

devient ainsi un centre sur lequel se cristallisent plusieurs fonctions :

économique, sociale et culturelle, qui caractérisent une

économie performante et solidaire.

Les objectifs

Les P.M.E. doivent répondre aux conditions suivantes :

pour les entreprises existantes, avoir un effectif

permanent ne dépassant pas deux cents personnes et avoir

réalisé, au cours des deux derniers exercices, soit un chiffre

d'affaires annuel hors taxes n'excédant pas soixante-quinze millions de

dirhams, soit un total de bilan annuel n'excédant

pas*cinquante*millions*de*dirhams;

Lorsqu'il s'agit d'une P.M.E. qui

détient directement ou indirectement plus de 25% du capital ou des

droits de vote dans une ou plusieurs entreprises, il est fait addition des

effectifs permanents et des chiffres d'affaires annuels hors taxes ou des

totaux des bilans annuels de ladite P.M.E. et des autres entreprises

précitées, sans toutefois que le total de chacun de ces

critères dépasse*les*seuils*fixés..ci-dessus.

pour les entreprises nouvellement créées, engager un

programme d'investissement initial global n'excédant pas vingt-cinq

millions de dirhams et respecter un ratio d'investissement par emploi de moins

de deux.cent.cinquante.mille.dirhams.

On entend par entreprise

nouvellement créée, toute entreprise ayant moins de deux

années d'existence.

La qualité de PME est reconnue, sur sa demande,

à l'entreprise qui remplit les conditions prévues à

l'article premier ci-dessus.

La qualité de PME donne lieu

à une identification dont la procédure est fixée par voie

réglementaire. Cette identification doit être produite pour

bénéficier des avantages prévus aux articles 22 et 24 de

la présente loi.

Au sens de la présente loi, l'appui à la

création de PME comprend::

- l'assistance au promoteur dans la

conception et la réalisation du projet.;

- le soutien pour le

démarrage et le développement des activités au cours des

trois premières années de vie de l'entreprise.

Section2: Cadre institutionnel de promotion de la PME

1/Agence Nationale pour la Promotion de la PME

Il est créé, sous la dénomination

"Agence Nationale pour la Promotion de la PME", un établissement public

doté de la personnalité morale et de l'autonomie

financière ci-après désigné par l'agence.

L'agence est placée sous la tutelle de l'Etat,

laquelle a pour objet de faire respecter par les organes compétents de

l'agence les dispositions de la présente loi, en particulier celles

relatives aux missions qui lui sont dévolues.

L'agence.est.chargée.de.:

Participer à

la mise en oeuvre, en coordination avec les départements

ministériels concernés, de la politique de l'Etat en

matière de promotion et de soutien*de*la*PME;

Encourager par

son assistance technique, les programmes de promotion de création

d'entreprises initiés par les collectivités locales, les chambres

et les organisations professionnelles, les établissements

d'éducation et de formation publics et privés et les

organisations.privées.à*but*non*lucratif*;

promouvoir

au profit des PME, la prestation de services d'information, de conseil,

d'assistance technique, d'expertise et de formation en matière de

gestion*et*d'administration*de*l'entreprise,*par*les*organismes*publics*et*privés*spécialisés*;

appliquer les orientations et les normes relatives aux programmes d'action

en matière de prestations de services et en matière

d'aménagements fonciers ; conclure pour le compte de l'Etat les

conventions visées aux articles 23 et 24 de la présente. loi et

s'assurer.de.leur.exécution.;

assister les PME, en relation

avec l'administration et les organismes publics concernés, dans les

domaines de l'accès aux marchés extérieurs, de

l'acquisition des nouvelles technologies et du développement de

l'innovation et*de*la*qualité;

promouvoir au profit des PME

la prestation de services d'expertise et de

formation*en*matière*de*management*de*l'environnement.;

entreprendre toute action de sensibilisation, d'information et d'assistance

auprès des administrations, des collectivités locales et des

organismes publics concernés, en vue de promouvoir et faciliter

l'accès des PME aux marchés publics soutenir et appuyer l'action

des PME.dans.ce.domaine.;

apporter son assistance pour la

constitution et le fonctionnement des

associations,*groupements*et*réseaux*de*PME*;

donner son

avis sur les demandes de reconnaissance d'utilité

publique*présentées*par*les*associations..;

entreprendre toute action de sensibilisation, d'information et d'assistance en

matière de simplification et d'allègement des règles

juridiques et des procédures administratives applicables aux PME

;

diffuser par tous moyens appropriés, la législation

et la réglementation*applicables*aux*PME*;

collecter et

diffuser l'information relative au rôle de la PME, à sa

contribution à l'économie nationale et à

l'évolution de son activité ;

suivre et

évaluer les actions et programmes visant la promotion

de*la*PME*;

établir un rapport annuel sur l'état de

la PME.

L'agence peut se faire communiquer par l'administration, les

organismes publics, les collectivités locales, les entreprises

concessionnaires de services publics, les associations et les PME, tous

documents ou informations

nécessaires*à*la*réalisation*de*ses*missions.

L'agence peut conclure toute convention dont l'objet est la

promotion.et*le*développement*des*PME.

Pour

l'exécution de ses missions, l'Agence peut conclure des accords de

partenariat avec les administrations, les collectivités locales, les

établissements publics, les chambres et organisations professionnelles,

les organisations à but non lucratif, les établissements

d'éducation et de formation publics et privés et les

associations*de*soutien*des*PME.

Ces accords ont pour objet de

désigner lesdits administrations, organismes, collectivités et

associations en tant que représentants de l'agence chargés de

promouvoir et suivre les actions de celle-ci au niveau local, provincial et

régional. Ils prévoient des mesures de nature à renforcer

leurs capacités

d'intervention*en*matière*de*soutien*et*d'assistance*des*PME.

L'agence établit périodiquement un cahier des charges et

sélectionne ses représentants en fonction de la qualité de

leurs propositions de services et de ses besoins à l'échelon

local, provincial ou régional.

L'Agence est administrée par un conseil d'administration

et un directeur.

Le conseil d'administration est composé,

outre le président :

de*quatre*représentants*de*l'Etat;

des présidents des

fédérations des chambres professionnelles ;

du

président du Groupement Professionnel des Banques du Maroc ;

du président de l'Ordre des Experts Comptables ;

et de

quatre représentants désignés par voie

réglementaire parmi les présidents des associations

professionnelles et des organisations à but non lucratif oeuvrant dans

le domaine de la promotion de la PME ;

Le conseil peut convoquer

à ses réunions, à titre consultatif, toute personne

physique ou morale du secteur privé ou public dont la participation est

jugée utile.

2- Les associations de soutien à la PME

Peuvent être reconnues d'utilité publique, les

associations régulièrement constituées, fonctionnant

conformément à leurs statuts pendant au moins un an après

leur constitution et ayant pour objet de promouvoir au niveau local,

régional*ou*national,*la*création*et*le*développement*des*PME,*notamment*par:

1 - la mise à la disposition des PME, des services d'assistance

technique, de conseil spécialisé, d'information et de formation

pour la création, le démarrage et le

développement*de*l'entreprise;

2 - le soutien à la

constitution de groupements ou de réseaux de PME, en vue d'exploiter en

commun les moyens et d'améliorer les conditions d'accès des PME

aux nouvelles*technologies*et*à*de*nouveaux*marchés*;

3 - la mise en oeuvre des moyens pouvant faciliter le financement des PME,

notamment sous forme de fonds de garantie ou de cautionnement*mutuel;

4 - la mise en oeuvre des moyens pour l'aménagement de terrains et

locaux professionnels, la création de pépinières

d'entreprises et de parcs*technologiques.

Les associations

prévues à l'alinéa premier ci-dessus sont reconnues

d'utilité publique conformément aux dispositions du dahir n°

1-58-376 du 3 joumada I 1378 (15 novembre 1958) réglementant le droit

d'association, tel qu'il a été modifié et

complété, sous réserve de la consultation des chambres

professionnelles concernées et de l'Agence nationale pour la promotion

de la P.M.E. dans les deux mois suivant le dépôt de la demande de

reconnaissance d'utilité publique.

Section3 : Mesures d'aide à la PME

1- Mesures d'ordres financier, foncier et administratif

Peuvent bénéficier d'une prise en charge par

l'Etat d'une partie des dépenses afférentes aux prestations de

services qui leur sont rendues en matière d'information, de conseil,

d'assistance technique, d'expertise et de formation en gestion de l'entreprise,

les PME en cours de création ainsi que celles qui justifient de trois

années d'activité au plus et qui remplissent les

conditions*suivantes*:

a) Lorsqu'il s'agit de création d'une

entreprise, le promoteur doit présenter une étude

préliminaire du projet qui doit être retenue parmi les programmes

visés*à*l'article*23*ci-après*;

b) Pour les

entreprises nouvellement créées : le programme d'investissement

initial global ne doit pas excéder cinq millions de dirhams et le ratio

d'investissement par emploi doit être inférieur ou

égal*à*cent*mille*dirhams;

c) Pour les entreprises

existantes : l'entreprise doit avoir pour les deux derniers exercices un

effectif permanent employé ne dépassant pas cinquante personnes

et justifier pour lesdits exercices :

- soit d'un total de bilan annuel

n'excédant pas dix millions de dirhams;

- soit d'un chiffre

d'affaires annuel hors taxes n'excédant pas quinze

millions*de*dirhams.

Peuvent également

bénéficier d'une prise en charge d'une partie des dépenses

afférentes aux actions qu'elles engagent en vue de :

-

l'amélioration de la qualité de leurs produits et services par un

processus de certification de la qualité, de normalisation ou

d'acquisition*de*nouvelles*technologies;

- la

recherche-développement et l'innovation dans le but de mettre au point

de nouveaux produits ou de nouveaux procédés ;

- la

constitution de groupements ou d'associations de PME dont l'objet est

l'accès à la commande publique et aux marchés

extérieurs ou l'approvisionnement*en*produits*et*services.

Les PME qui justifient de plus de trois années d'activité

après leur constitution et qui remplissent les conditions suivantes

:

justifier pour les deux derniers exercices, soit d'un total de bilan

annuel compris entre dix et cinquante millions de dirhams, soit d'un chiffre

d'affaires annuel hors taxes compris entre quinze millions de dirhams et

soixante-quinze millions de dirhams ;

employer au cours des deux derniers exercices un effectif

permanent compris entre vingt et deux cents personnes.

2- Dispositions relatives au financement des PME

a- Fonds collectifs d'investissement en capital

La Société d'Investissement en Capital (SIC) est

une société anonyme qui a pour objet exclusif la gestion d'un

portefeuille composé pour une part supérieure à la

moitié de son actif total, de valeurs mobilières sous forme de

prises de participations dans le capital de sociétés de capitaux

ayant la qualité de PME au sens de l'article premier de la

présente loi, non inscrites à

la*cote*de*la*bourse*des*valeurs.

Cette prise de participations ne

peut dépasser un pourcentage du capital de la société

émettrice et de l'actif total de la société

d'investissement.

Les conditions d'émission, de souscription

et de rachat des actions de la SIC par ses souscripteurs ou actionnaires sont

fixées par ses statuts conformément à la

législation qui lui est applicable.

b- Sociétés régionales de

financement

Des sociétés régionales de financement

des PME peuvent être créées en application de l'article 10,

3e alinéa du dahir portant loi n° 1-93-147 du 15 moharrem 1414

relatif à l'exercice de l'activité des établissements de

crédit et de leur contrôle et de la présente loi.

Les sociétés régionales de financement des PME exercent

leurs activités dans le cadre de la région, telle que

définie par la loi n°

47-96*relative*à*l'organisation*de*la*région.

Elles

ont pour objet exclusif l'octroi de prêts destinés au financement

des besoins d'investissement et d'exploitation des PME.

Les

sociétés régionales de financement des PME qui

réalisent au moins 75% de leur activité, dans des provinces ou

préfectures dont le niveau de développement justifie une aide

particulière de l'Etat, peuvent être autorisées à

émettre des emprunts avec la garantie de l'Etat.

c- Organismes de crédit mutuel et

coopératif

Est considéré comme établissement de

crédit mutuel et coopératif, toute coopérative

constituée conformément à la loi n° 24-83 fixant le

statut général des coopératives et les missions de

l'Office du développement de la coopération, par

dérogation aux dispositions de ses articles premier et 13, par des PME

répondant à la définition de la présente loi et

dont l'objet est l'exercice au profit exclusif de ses membres de

l'activité d'établissement de crédit telle que

définie par le dahir portant loi n° 1-93-147 du 15 moharrem

1414..

Les conditions d'exercice de l'activité

d'établissement de crédit par les établissements de

crédit mutuel et coopératif sont fixées

ultérieurement.

d- Organismes de capital risque

Sont considérés comme organismes de capital

risque, les sociétés de capital risque et les fonds communs de

placement à risque.

Chapitre3: Les contraintes au développement Des

PME

Représentant près de 95% de l'ensemble des

entreprises, les PME-PMI apparaissent comme le type d'unité de

production le mieux adapté à la dimension de l'économie

marocaine. Elles pourraient contribuer pour une part importante à la

croissance et à l'emploi si elles faisaient l'objet de plus de soutien

de la part de l'ensemble des acteurs économiques.

En effet, si le Maroc dispose d'un secteur privé dynamique

qui contribue à plus de 80% de la valeur ajoutée, l'absence d'un

cadre juridique spécifique à la PME entrave son

développement dans la mesure où les réformes des mesures

ne peuvent pas cibler spécifiquement ces unités.

L'ensemble des observateurs admet que les hommes d'affaires

sont sans cesse confrontés à de multiples contraintes de

natures diverses. Les unes tiennent à des facteurs

extérieurs à l'entreprise et sont d'ordre (I) financier et (II)

législatif, administratif et judiciaire, les autres sont (III)

intrinsèques à la PME et tiennent à leur

compétitivité, c'est-à-dire tiennent à des

contraintes liées à leur capacité d'affronter la

concurrence sur les marchés, ce qui constitue une menace importante

à leur viabilité.

Section 1- Les contraintes financières

Le problème du financement des PME est intimement

lié au marché des capitaux. Comme les grandes et moyennes

entreprises (GME), les PME acquièrent des facteurs et des inputs pour

réaliser leur production, l'accès au capital constitue donc une

étape importante. De plus, bien que les PME soient essentiellement

utilisatrices de main-d'oeuvre (fonction de production intense en travail),

elles ont besoin d'un équipement minimum pour démarrer leur

activité.

Avant de présenter la perception du fonctionnement

des banques par les gestionnaires de PME, il convient de décrire

l'évolution et les effets des réformes du marché des

capitaux au Maroc.

A/ Description du marché marocain des capitaux

Ce paragraphe cherche à savoir si les réformes

du marché des capitaux au Maroc comportent des distorsions qui

défavorisent les PME, en accroissant leurs coûts, comparativement

aux GME.

1- Les réformes du marché financier et le

soutien aux investissements

Le Maroc a toujours opté pour l'économie de

marché. Cependant, au cours des années 1960 et 1970, la place et

le rôle de l'Etat s'est accru, d'une part du fait de la création

d'entreprises publiques et d'offices et d'autre part, du fait de

réglementations nombreuses et en particulier au niveau des prix et des

échanges extérieurs.

Cependant, l'inefficacité de ces structures et

des interventions ont nui à l'ensemble de l'appareil productif.

Conjugué avec des conjonctures internationales défavorables, ces

facteurs ont entraîné une exacerbation des

déséquilibres macro-économiques et une crise

d'endettement. Les tensions qui ont en résulté ont conduit le

Maroc à adopter des réformes pour un ajustement des structures

économiques.

Les mesures entreprises par le Ministère de

l'Economie et des Finances dans le secteur financier font suite à une

politique d'ajustement structurel entre 1983 et 1992. Les mesures

adoptées visaient à :

Assainir les finances publiques et réduire les

déficits intérieurs et extérieurs;

Restructurer les entreprises publiques (programme PERL

soutenu par la Banque Mondiale) en vue de réduire leur

déficit de gestion et par-là, la contribution de l'Etat à

leur financement. (pour certaines de ces entreprises, il fallait les

préparer à être privatisées);

Réformer le système fiscal en vue de le rendre plus

efficace et de l'harmoniser avec les standards internationaux : introduction de

la taxe sur la valeur ajoutée (TVA), de l'impôt sur les

sociétés (IS) et de l'impôt général sur le

revenu (IGR). L'objectif était de simplifier le système fiscal

et de réduire les taux pour favoriser un élargissement de

l'assiette fiscale;

Libéraliser l'économie : prix intérieurs,

échanges extérieurs et mouvements des capitaux;

Réformer et moderniser le secteur financier au Maroc en

réduisant l'intervention du Gouvernement dans le secteur bancaire et

en renforçant le rôle du marché dans l'allocation des

ressources financières.

Ainsi, le contrôle quantitatif du crédit,

instauré en 1976, a été supprimé en janvier 1991.

La libéralisation des taux d'intérêt a commencé en

1990 (pour le crédit à moyen et long terme) et en 1991 (pour le

court terme), avec le maintien de taux plafonds débiteurs (avec leurs

effets pervers) jusqu'en 1995.

Ce n'est que depuis 1996 que les taux d'intérêt

sont libres. De plus, depuis septembre 1996, les banques sont autorisées

à calculer leurs réserves, non plus sur une base mensuelle ou

hebdomadaire, mais quotidienne ; cela leur confère davantage de

flexibilité dans la gestion de leur liquidité et encourage les

opérations d'open market. C'est en 1995 que les derniers guichets de

réescompte de Bank Al Maghrib ont fermé et que la

régulation est effectuée par l'open market qui comprend quatre

opérations, explicitées dans une circulaire du 24 mai 1995.

Parallèlement à ces réformes à

caractère général, les institutions financières

spécialisées comme le Crédit immobilier et hôtelier

(CIH) ou la Caisse nationale de crédit agricole (CNCA) ont vu leur

activité élargie et interviennent maintenant librement comme les

autres banques. On soupçonne cependant le système bancaire

d'être insuffisamment concurrentiel.

Les préoccupations posées par le chômage et

la persistance d'un pourcentage élevé de la population vivant en

dessous du seuil de pauvreté incitent les décideurs à

chercher le moyen de créer une dynamique de production, d'épargne

et d'investissement.

Selon un ancien rapport de la Banque mondiale, 10%

seulement des entreprises figurant dans le portefeuille des banques ont un

ratio « fonds empruntés sur fonds propres » inférieur

à 5% (83% de fonds empruntés, 17% de fonds propres), ce que les

banquiers considèrent comme le minimum pour qu'une structure de capital

soit saine. Les règles prudentielles suivies en Amérique du Nord

et en Europe retiennent un ratio de 1,8 (65% de fonds empruntés pour 35%

de fonds propres).

Ce paradoxe (sous endettement de l'économie et

surendettement des entreprises « bancables ») est plus frappant

par le fait que les banques sont en surliquidités. Il apparaît

ainsi qu'une grande partie des entreprises marocaines y compris celles du

secteur formel, n'a pas accès au capital, pourtant disponible. Les

raisons de ce paradoxe semblent de tenir à L'insuffisante circulation

de l'information.

Il semble que si les banques « ne sont pas de réels

partenaires » (aux dires des promoteurs et bureaux d'études), c'est

parce qu'elles « ne disposent pas de visibilité et d'information

sur les secteurs ». Parmi les mesures d'accompagnement

nécessaires à la portée des réformes,

signalons à ce propos, la future création de l'Observatoire des

industries. Les traitements des données qu'il réunira

permettront de fournir des informations de synthèse, comme le

rendement moyen par secteur, par dimension des unités de production,

etc.

2- Les effets des réformes du marché financier :

des distorsions défavorables aux PME

Au Maroc, le marché du capital a été

à la fois rationné et segmenté. Cette

réalité ne lui est pas propre ; dans les pays en

développement (PED), la plupart des études insistent sur la

segmentation des marchés . Dans le cas du Maroc, le rationnement

provient de l'encadrement du crédit qui a été en vigueur

pendant longtemps, jusqu'à la fin du PAS en 1992. Pour être bref,

on signalera que ce rationnement a épargné certaines

activités telles que les activités exportatrices ou encore celles

de l'immobilier. La politique monétaire a ainsi « légalement

» instauré une segmentation du marché.

Avec la libéralisation progressive, des taux plafonds

débiteurs ont été en vigueur jusqu'en 1995. Cette

faiblesse des taux d'intérêt débiteurs décourage la

rémunération des dépôts et donc l'épargne.

Face à un excès de demande de crédits,

les banques et les autres institutions financières ont répondu

par un rationnement ` des crédits (fonds peu abondants). Elles donnaient

la priorité aux entreprises de grande dimension et les PME

étaient défavorisées, leurs demandes étant

considérées en dernier lieu.

Plusieurs études montrent qu'une partie du

différentiel de taux auquel font face les PME comparées aux GME,

représente le risque plus élevé des prêts aux PME et

des coûts de transaction plus importants pour instruire leur dossier.

Les méthodes utilisées par les banques

commerciales pour faire face aux risques d'impayés ne sont pas

adaptées au financement des PME. Selon une étude de Rhyne E. et

Otero M., ces méthodes comprennent :

l'étude du dossier de demande de crédit et la

recherche d'un maximum d'informations sur les caractéristiques du client

potentiel ;

L'évaluation du projet pour lequel le prêt est

demandé ;

La nécessité de contreparties demandées

à la PME pour garantir le prêt.

Ainsi, les GME ont pu emprunter auprès des banques et

d'autres institutions du secteur financier, alors que les PME comptent presque

exclusivement sur leurs fonds propres ou le crédit-bail.

Au Maroc, le crédit-bail a été

doté par le législateur et les autorités

monétaires, d'un régime juridique et fiscal approprié.

La profession se félicite de la concurrence qui prévaut.

Cependant, dans les financements extérieurs des PME-PMI, les

sociétés de crédit-bail sont insuffisamment

présentes, comme c'est le cas en Espagne, au Portugal et même en

France. En conséquence, le financement par le leasing ne

représente actuellement que 5% de la FBCF, 15 à 20% en Europe.

L'explication nous semble résider dans le fait que les

PME-PMI au Maroc qui ne disposent pas des garanties nécessaires pour

accéder à un financement extérieur, ont quelques marges de

manoeuvre et recourent au crédit bancaire traditionnellement moins cher

(autour de 12% actuellement, contre 15,63% pour les sociétés de

crédit-bail ; mais pendant longtemps, ces sociétés

étaient à 24% alors les banques pratiquaient des taux entre 15 et

18%). Il semble qu'il y ait un phénomène d'inertie qui

s'estompera au fur et à mesure que le différentiel de taux va

diminuer. L'information des opérateurs est peut-être insuffisante

également.

L'introduction d'une « culture » de l'information

est un moyen efficace de dynamiser l'activité économique. A

côté de l'effet sur l'octroi de crédit par les banques ou

les sociétés de crédit, il y a également un effet

sur l'amont. L'obligation de publier les comptes certifiés permettra au

marché de reconnaître les performances réelles de celles-ci

et la mobilisation de fonds (via le lancement d'obligations) sera

facilitée.

Les besoins de financement des PME concernent soit les

investissements lors de la création ou l'extension, soit le fonds de

roulement en cours d'activité, cela rejoint les travaux de Liedholm qui

a décrit les besoins de financement des PME au cours de leur «

cycle de vie ». Durant la première phase, il s'agit de besoins

à long terme pour financer les équipements. Ensuite, les besoins

en fonds de roulement sont les plus pressants. Si la PME se maintient, des

besoins de financement à moyen et long terme vont se faire à

nouveau sentir, pour permettre une extension des capacités de

production. Dans la même logique, Mc Cleod a lié l'âge et la

réputation de la PME à l'origine de son financement.

On observe ainsi que plus la PME donne une image de

pérennité, plus l'accès au financement par des tiers

devient possible : les crédits fournisseurs d'abord, les banques

ensuite, quand l'entité est une « petite entreprise

». .

B/ La perception des banques par les gestionnaires des PME

Les résultats des études faites à la base

d'une enquête ont montré qu'à propos des relations avec les

banques font valoir que les problèmes posés aux PME concernent

plus l'accès au financement (garanties excessives exigées par les

banques, retard dans les études de dossier) que le niveau des taux

d'intérêt, et que les gestionnaires souhaitent aussi des

délais de grâce, le temps que leur activité prenne une

« vitesse de croisière ».

Section 2- Les obstacles d'ordre législatif,

administratif et judiciaire

I- Le droit des sociétés

Les normes législatives qui régissent le droit

des sociétés et les règles qui organisent les rapports de

travail au sein de l'entreprise ne reconnaissent aucune particularité

à la PME.

La réforme du Code de commerce, et surtout celle du

droit des sociétés, innove en introduisant la possibilité

de la constitution de la société unipersonnelle. Cependant, la

réforme du droit des sociétés ne tient pas compte de la

taille de la société considérée.

Le droit des sociétés prescrit des sanctions

pénales pour le non accomplissement d'un certain nombre de règles

de procédures, tant en ce qui concerne les formalités à

remplir lors de la constitution des sociétés que celles à

effectuer au cours de leur fonctionnement ou lors de leur dissolution.

Les sanctions pénales peuvent par exemple être

appliquées lors de l'absence de procès verbaux des

délibérations des assemblées. Or, si la

société anonyme constitue le type par excellence des

sociétés de capitaux avec tous les attributs qui s'y attachent et

justifie un tel encadrement juridique, ce n'est pas le cas de la

société à responsabilité limitée, ni des

sociétés de personnes, qui fonctionnent

généralement dans le cadre familial et qui sont

dotées d'une structure administrative légère, à

la dimension de leur activité. A la suite de la réforme du Code

des sociétés, un nombre significatif de sociétés

ont préféré prendre la forme de SARL pour éviter

les contraintes que leur faisait peser leur statut antérieur de

société anonyme.

II/ Le Code des douanes

Si la procédure de la « Déclaration

unique de marchandise » améliore considérablement la

lourdeur des formalités douanières, celles qui organisent les

modalités des exportations et des importations sont souvent

interprétées de façon restrictive par les agents douaniers

quant à la classification et l'évaluation des marchandises, ce

qui freinent les initiatives.

III/ La législation comptable et fiscale

Le Plan comptable est considéré par les

professionnels comme un document complexe et inadapté pour les PME. Les

obligations en terme de production d'informations financières sont

globalement lourdes pour les PME. Plus de trente formulaires contenant les

mêmes informations et devant être accompagnés des

mêmes pièces doivent être remis par les chefs d'entreprises

pour leurs déclarations fiscales. Les investisseurs estiment que la

complexité du système fiscal

marocain mène souvent

à la confusion et à de nombreuses erreurs dans les

déclarations .

Il en résulte que le processus complexe des

déclarations fiscales impose aux investisseurs de recourir aux services

des fiduciaires et de cabinets de conseils. Pour les PME, le coût de ces

conseillers est très élevé et grève

considérablement leurs capacités financières. Ceci incite

bon nombre d'entre elles à l'évasion fiscale, engendrant

d'importantes pertes dans les recettes publiques.

IV/ Les procédures administratives et

judiciaires

Selon les conclusions de l'étude initiée par le

MAGG, « le problème le plus fréquemment mentionné par

les investisseurs au cours de chaque étape du processus de

démarrage de l'investissement est le manque de transparence des

procédures ».

Une telle situation est due à l'enchevêtrement

des compétences entre les différentes administrations, mais

parfois au sein d'une même administration. Ce phénomène est

perceptible dans l'ensemble des administrations et il surgit entre les

différents départements ministériels et entre leurs

services extérieurs (les délégations régionales).

Là où le problème de l'enchevêtrement des

compétences prend le plus d'ampleur, c'est à l'occasion du jeu de

navette auquel se livrent les autorités communales et leur

autorité de tutelle (province ou préfecture) dans l'étude

d'un dossier ou l'octroi d'une autorisation pour la réalisation ou

l'extension d'un projet de PME.

A l'enchevêtrement des compétences, il faut

ajouter les interprétations divergentes des procédures

légales, parfois subjectives voir même abusives de la part

des agents de l'administration. Ceci incite les entrepreneurs, et

particulièrement les PME, soit à faire valoir leur demande par

des moyens occultes, soit à poursuivre leur projet en marge des normes

et procédures légales, c'est-à-dire de manière

informelle, ce qui n'est pas favorable à la croissance de leur

activité, car cela leur interdit de répondre à des appels

d'offres ou de fournir des biens ou des prestations de services à des

clients qui demandent des factures.

En somme, les problèmes qu'engendre la complexité

des procédures administratives ne sont pas propres au Maroc, ce

phénomène existe même dans les pays les plus

avancés. En revanche, ce qui persiste encore au Maroc et constitue un

véritable obstacle à la liberté d'entreprendre, c'est

l'abus et l'excès de pouvoir que les autorités administratives

commettent dans l'interprétation et l'application des lois et

règlements qui fixent leurs compétences.

On retiendra que toute l'histoire du recours pour excès de

pouvoir, depuis la mise en place de la Chambre administrative de la Cour

suprême en 1957, jusqu'à la mise en place des tribunaux

administratifs en 1993, vise à en faire « un instrument mis

à la portée de tous, pour la défense de la

légalité méconnue ». Cependant, le recours pour

excès de pouvoir contre les décisions administratives entre

à peine dans les moeurs des citoyens marocains et la lenteur du

système juridictionnel continue à peser négativement sur

la promotion des affaires.

La liberté du commerce et de l'industrie est une

liberté publique qui a une valeur constitutionnelle. Cela signifie

que la loi qui aménage les modalités d'exercice de cette

liberté reste soumise à cette liberté constitutionnelle.

Cela signifie aussi que l'administration chargée par la loi d'exercer un

contrôle de légalité ou de conformité lors d'une

demande d'autorisation, ne dispose d'aucun pouvoir d'appréciation

discrétionnaire. Autrement dit, la consécration

jurisprudentielle du principe constitutionnel de la liberté du

commerce et de l'industrie implique que chaque fois que l'administration

exerce un contrôle de légalité ou de conformité sa

compétence reste toujours une compétence liée.

D'une manière générale, l'organe

juridictionnel marocain, composé de juridictions civiles,

pénales, commerciales et administratives, est doté de codes et de

règles de procédures très convenables. Il appartient donc

aux juges de faire valoir leur fonction pour que l'organe dont ils font partie

assume sa mission et contribue ainsi avec les autres pouvoirs publics au

renforcement de l'Etat de droit.

C'est dans cet esprit et cette logique que s'inscrivent toutes

les réformes amorcées depuis la dernière décennie.

Il s'agit de « réformes qualitatives post-ajustement structurel

»

Section 3- Les contraintes

intrinsèques aux PME face à

une concurrence accrue

Parmi les contraintes intrinsèques à la croissance

des PME, certaines tiennent aux techniques de gestion de l'entreprise,

d'autres, liées aux premières, tiennent à la

capacité des entrepreneurs à relever les défis de la

compétitivité, face à l'ouverture des marchés et

qui conditionnent le devenir et la viabilité de l'entreprise.

I/ Les méthodes de gestion des PME

marocaines : la qualité du « gérant

propriétaire »

Parmi les obstacles majeurs qui limitent le développement

des PME, on relèvera d'une part, le taux d'analphabétisme

particulièrement élevé parmi les dirigeants de PME, et

d'autre part, une gestion de l'entreprise très fortement

marquée par la personnalité du gérant qui en est

généralement le propriétaire.« Les

caractéristiques des gestionnaires », cependant, les pourcentages

sont biaisés en raison de l'échantillon des entreprises

touchées.

En effet, pour des raisons culturelles, les entrepreneurs sont

assez réticents à partager leur pouvoir et à

répartir les tâches entre divers centres de décisions. Il

en résulte que les dirigeants ont souvent une appréciation

erronée du risque à prendre, et que parfois l'extrême

prudence les amène à prendre des décisions

déraisonnables. De plus, faute de moyens financiers, les gérants

de PME ne s'entourent pas de cadres compétents pour renforcer leur

capacité de gestion ou compenser leurs lacunes techniques en

matière de marketing, comptabilité, finance,

approvisionnement, production ou gestion des stocks.

Pour des raisons encore culturelles, mais aussi

financières, les dirigeants sont réticents à faire appel

au conseil externe. Refusant d'admettre ou n'ayant pas conscience de

leur méconnaissance des techniques de gestion, ils s'obstinent à

ne pas percevoir l'intérêt du conseil, souvent par crainte de

révéler le secret de leurs affaires. A ceci, il faut ajouter les

divergences entre associés quant aux méthodes de gestion de

l'entreprise et des perspectives de son

développement, qui souvent

dégénèrent en conflit et sont à l'origine de la

dissolution de certaines PME.

Enfin, pour des raisons toujours culturelles, ils n'ont pas

conscience que les différents stades de vie de l'entreprise sont

intimement liés à leur capacité d'organisation et que la

croissance de l'entreprise doit s'accompagner d'une gestion des ressources

humaines et d'une meilleure répartition fonctionnelle des tâches.

Ils ne perçoivent pas encore les bénéfices d'une

délégation d'une partie de leur pouvoir de décision

aux personnes compétentes et le fait qu'un investissement en

formation du personnel constitue un capital qui implique à terme des

retombées bénéfiques pour l'entreprise en termes de

qualité et de compétitivité.

Tous ces facteurs combinés nuisent aux capacités

des PME marocaines à suivre les progrès des méthodes de

gestion et à innover pour mieux s'adapter aux contraintes du

marché et aux besoins des clients.

II/ La compétitivité des PME

marocaines

Les mesures prises pour la libéralisation de

l'économie ont très largement contribué à

valoriser les activités exportatrices. Elles ont eu aussi un impact

favorable sur la compétitivité des entreprises marocaines qui,

exposées à la concurrence, sont amenées à

améliorer la qualité et l'efficacité.

La mondialisation des économies et la

stratégie d'ouverture du marché marocain sur

l'extérieur nécessitent impérativement la mise en place

d'une politique en faveur des PME. Or à la faveur de cette ouverture,

les exportateurs marocains (de textiles, d'habillement ou de l'agroindustriel)

vers le principal client du pays (l'UE), doivent s'attendre à

faire face à une concurrence étrangère accrue que ce

soit au niveau de leurs débouchés traditionnel ou sur leur propre

marché interne .

Etant moins équipées, moins organisées et ne

bénéficiant d'aucune politique spécifique de l'Etat, les

PME marocaines risquent d'avoir peu de chance de relever les défis de la

compétitivité face aux entreprises européennes et celles

des autres pays émergeants.

Toutefois, une stratégie de promotion des PME et de

croissance orientée vers les exportations peut leur être

bénéfique en raison de l'environnement commercial international

plus libéral si, d'une part, l'accord de libre-échange avec

l'Union Européenne est accompagné d'une réduction non

discriminatoire de la protection commerciale, afin de maximiser les gains du

Maroc, et si, d'autre part, compte tenu de la dépendance

vis-à-vis des droits de douanes, la poursuite du processus de

libération de l'économie marocaine est accompagnée de

réformes fiscales, afin de maximiser les gains au niveau de l'emploi

avec la réforme du marché du travail. La réforme du

marché du travail aidera probablement le secteur privé à

équilibrer l'offre et la demande de la main d'oeuvre entre les

entreprises exportatrices qui se développent par le biais de la

promotion des exportations, et celles qui sous-traitent suite à la

concurrence accrue des importations.

Deuxieme partie : Systèmes de financement

des PME

Introduction de la 2ème partie

Partout dans le monde, il s'est toujours trouvés des

raisons objectives et historiques pour ériger la PME en outre des

politiques et stratégies de développements.

Les raisons de cet intérêt ont

particulièrement trait au rôle de cette catégorie

d'entreprises dans le développement socio-économique, si

l'entreprise pense à l'innovation, elle rentre dans un cercle de

renouvellement qui assure son existence ,car elle cherchera toujours de

nouvelles stratégies,de part leur capacité à

générer les richesses et l'emploi ,la faiblesse relative des

investissements requis pour leur lancement, leur aptitude à s'adapter

aux évolutions technologiques,à répondre de façon

souple aux besoins de certains marchés et à valoriser les

ressources locales voire à favoriser l'intégration progressive du

tissu industriel.

Une panoplie de plus en plus diversifiée de moyens de

financement est mise en oeuvre par les établissements bancaires et les

organismes financiers spécialisés.

Sauf des cas exceptionnels d'autofinancement à 100% de son

projet d'investissement, une entreprise (PME ou grande entreprise) surtout en

création, ne réalise son projet par les seuls fonds propres.

Elle recourt souvent à un dosage d'emprunt bancaire et de

leasing promoteur sur les différentes formules de crédits

d'investissement et de fonctionnement actuellement en vigueur.

Chapitre 1: Les recours aux financements internes et au

marché financier

Toutes les entreprises peuvent recourir à leurs moyens

propres et à ceux de leurs associés ou dirigeant pour financer

partiellement ou totalement leurs besoins en équipements ou en fonds de

roulement toutes ne peuvent s'adresser au marché financier. Celui-ci est

en effet réservé aux seules sociétés par actions

remplissant certaines conditions.

Section I : Les financements internes

Les moyens propres d'une entreprise sont ceux que lui procurent

:

· L'autofinancement;

· Les cessions d'actifs;

· Les prélèvements sur le fonds de

roulement;

1/ L'autofinancement

L'autofinancement représente les capitaux que

secrète une entreprise au cours d'une année d'exploitation

(amortissements, provisions à caractère de réserves et

bénéfices nets non distribués).

a - Avantages de l'autofinancement

Les avantages de l'autofinancement sont représentés

par les ressources annuelles ainsi dégagées, dont l'accumulation

au sein d'une entreprise peut permettre:

· La reconstitution, la modernisation, voire même

l'accroissement des capacités de production;

· La substitution progressive des capitaux propres à

l'endettement externe onéreux;

· L'atténuation des frais financiers en même

temps que le renforcement de l'autonomie financière.

b- Inconvénients de l'autofinancement

Parmi les reproches relevés à l'encontre de

l'autofinancement, on notera que la notion de l'amortissement linéaire,

sur laquelle elle repose essentiellement, ne tient pas compte de la

dépréciation monétaire et de l'évolution des

techniques dont la conjugaison :

· provoque des évaluations importantes et

quasi-permanentes des prix;

· rend insuffisants les capitaux secrétés sur

une longue période;

· entraîne implicitement l'impossibilité des

renouvellements envisagés.

2 /Les cessions d'actifs

Les cessions de certains actifs apportent un appoint financier

appréciable quand elles s'opèrent soit dans un contexte de

modernisation ou de renouvellement de biens d'équipement, soit lors

d'une extension dans le cadre d'une nouvelle unité.

3/ Les prélèvements sur le fonds de

roulement

Lorsque le fonds de roulement d'une affaire est supérieur

à ses besoins d'exploitation, celle-ci peut en prélever certaines

sommes pour réaliser des investissements.

Ces retraits de fonds doivent être opérés

sans préjudice de l'équilibre financier en n'entraînant

pas, notamment, un déficit de trésorerie au-delà de ce qui

est raisonnable et également admis c'est-à-dire :15 à1

mois de chiffre d'affaires.

Section 2 : Le recours aux associés :

L'intervention des associés dans le financement d'une

affaire peut revêtir plusieurs formes:

· Apports de constitution;

· Augmentation de capital;

· Apports en comptes courants associés.

1/Le capital de départ

Nous nous contenterons de rappeler que c'est le moyen de

financement le plus stable compte tenu:

· de sa durée (correspondant

généralement à celle de la constitution).

· de sa faculté de n'être affecté que

dans des cas exceptionnels:

* augmentation;

* réductions effectuées en

amortissement de pertes;

*dissolution de la société.

2/ L'augmentation de capital

L'augmentation de capital revêt plusieurs formes qui n'ont

pas toutes les mêmes implications en terme de ressources et de structure

financière .On distingue:

a- L'augmentation par apports en numéraire

L'augmentation de capital en numéraire représente

la forme la plus intéressante parmi les différents types

d'augmentation de capital et présente un intérêt

stratégique pour le financement de l'entreprise

précisément, elle:

· assure l'autonomie financière de l'entreprise et

augmente le fonds de roulement par des apports en trésorerie;

· améliore la capacité d'endettement à

terme (en augmentant le ratio fonds de roulement /dettes financières)

· transmet un signal fort au marché et renforce la

crédibilité de l'entreprise vis-à-vis des tiers et des

pourvoyeurs de fonds.

b- L'augmentation de capital par apports en nature

Il s'agit d'apport d'actifs en nature sous forme

d'immobilisations incorporelles (brevet, apports en industrie,...)

d'immobilisations corporelles, financières ou enfin d'actifs circulants

(créances clients, stocks). Ces apports peuvent suppléer d'une

façon appréciable aux apports en numéraire

réalisés dans le cadre d'investissement. S'ils ne permettent pas

le renforcement des liquidités monétaires d'une

société, ils lui confèrent en contre partie l'avantage

d'éviter des décaissements importants.

c- L'augmentation de capital par incorporation de

réserves, de créances sur la société ou de

réévaluation d'actif

Ces différentes augmentations ont des effets juridiques

importants mais n'ont guère d'incidence sur le financement de la

société car elles ne lui apportent aucune ressource nouvelle.

d- Volumétrie des augmentations de capital des

sociétés marocaines

A titre d'illustration, donnons quelques indications sur

l'importance des augmentations de capital pratiquées par les

sociétés marocaines sur la base des statistiques globales

établies par Bank Al Maghrib et de données spécifiques aux

seules sociétés cotées.

L'évolution des augmentations brutes de capital

opérées

par les sociétés marocaines (millions de

DH)

|

1993

|

1994

|

1995

|

1996

|

1997

|

1998

|

1999

|

2000

|

|

Augmentations de capital

|

9112

|

8524

|

6732

|

8139

|

8475

|

9107

|

14946

|

17600

|

|

Dont Apports en trésorerie

|

8129

|

6073

|

4707

|

3538

|

2394

|

2881

|

3841

|

309

|

Source:Rapport Bank Almaghrib 94 à 2001

3/ Les apports en comptes courants associés

Juridiquement ces apports correspondent à des

prêts accordés par les associés à leur

société .Ces dettes financières sont

rémunérées et leur mode de rémunération ne

dépend pas de l'évolution de la rentabilité de

l'entreprise.

Ces apports sont plus avantageux pour les actionnaires

comparativement au capital.

· Ils demeurent liquides sauf stipulation de blocage;

· Il n'implique pas de coût d'image des droits

d'enregistrement, des coûts explicites d'augmentation de capital;

· Ils n'exigent pas de formalités

particulières, ni de délai pour leur mise en place;

· Ils sont rémunérés et leur

rémunération est déductible fiscalement.

SECTION3 Le rôle du système bancaire dans le

financement des PME

Le capital d'investissement s'adresse à des entreprises

ayant des besoins des fonds pour financer leur création, leur croissance

ou encore leur restructuration. La relation entre la PME et la banque

diffère selon l'activité de l'entreprise. Les industriels

obtiennent plus facilement les crédits que les sociétés de

service.

1/ lignes nationales de financement des

investissements

Pour promouvoir, l'investissement, le système bancaire

marocain a mis en place une panoplie diversifiée de moyens de

financement.

Les formules de crédit présentées

ci-après, ne sont pas exhaustives mais constituent l'essentiel que doit

connaître tout dirigeant de Petite ou Moyenne Entreprise.

Le promoteur trouvera auprès de sa banque les

renseignements complémentaires ou détaillés relatifs

à ces diverses formules. De même qu'il pourra demander des

précisions sur d'autres formules de financement, non reprises par ce

guide.

La circulaire de Bank Al M Ghrib stipule que les taux

d'intérêt débiteurs applicables aux opérations de

crédit sont librement négociés entre les banques et leurs

clients.

a-. CREDIT JEUNES

PROMOTEURS

Eligibilité : Les personnes

physiques de nationalité marocaine, âgées de 20 ans au

moins et de 45 ans au plus à la date de leur demande d'octroi de

prêt; ces personnes doivent être titulaires d'un diplôme

d'enseignement supérieur ou de formation professionnelle, ou avoir une

qualification professionnelle.

Par ailleurs, ces personnes doivent présenter un projet

pour l'exercice d'une activité correspondante à leur

qualification.

Les bénéficiaires de prêt peuvent s'associer

dans le cadre d'une société de personnes ou d'une

coopérative à des promoteurs non éligibles au

bénéfice de ce crédit.

Objet : Il s'agit d'un prêt

conjoint de l'Etat et des établissements bancaires. Ce prêt ne

peut financer que les frais de réalisation du projet retenu.

Quantum: 90% du montant du projet avec un

plafond de 1 million de DHS. Ces 90% sont financés pour 45% par 'Etat et

pour 45% par les banques commerciales.

Dans le cas où la quotité de financement n'atteint

pas 90% du montant du projet, les crédits se répartissent

à parts égales entre l'Etat et la banque.

En cas de société, les personnes éligibles

qui ne doivent pas dépasser 3, peuvent demander, chacune en ce qui la

concerne, un prêt pour financer sa part dans ladite société

: le montant de ces prêts ne peut dépasser 3 millions de DH pour

un même projet.

Durée : 12 ans minimums et 15 ans

maximum pour les prêts de 'Etat. 7ans minimums pour les prêts des

banques.

Taux: 5% pour

les prêts de l'Etat. 9% pour les prêts des banques.

Garantie : Fonds de garantie,

Eléments d'actif, Assurance vie.

b-FONDS POUR LA PROMOTION DE L'EMPLOI DES JEUNES

Eligibilité :

Jeunes entrepreneurs marocains âgés de 20 à 45

ans qui ne remplissent pas la condition de diplômes d'enseignement

supérieur ou de qualification professionnelle.

Objet : Prêt accordé

conjointement par le " Fonds pour la promotion de l'emploi des jeunes" et les

banques.

2 / Les crédits octroyés par certains

établissement

a- "IZDIHAR" CREDIT BANQUE POPULAIRE

Objet de Financement :

Financement de la création l'extension ou la modernisation des

entreprises.

Critères

d'éligibilité :Toute entreprise de production de

biens et de services opérant dans les secteurs de l'industrie,

l'agriculture1 le transport, le tourisme, les professions libérales et

autres activités de service. Ne sont pas finançable les

entreprises immobilières.

Durée : 12 ans maximums dont le

différé est de 3 ans maximums pour la création et 2 ans

maximums pour l'extension ou la modernisation.

Montant Finançable :

70% en cas de création, 800/o en cas d'extension ou de

modernisation d'entreprise.

Taux d'intérêt :

taux de référence bancaire (TRB) + 3 points Si la

durée est inférieure ou égale à 7 ans. TRB+4 Si la

durée est supérieure à 7 ans.

Remarques : Le coût d'acquisition

du terrain et des locaux d'exploitation ainsi que le montant des BFDR ne

doivent pas excéder globalement 50% du PI sauf cas exceptionnel.

Quantum : 90% du

projet d'investissement avec un plafond de 1.000.000 DH.

Durée et Taux :

Les mêmes que ceux prévus pour le crédit

jeunes promoteurs

b-CREDITS MOYEN TERME REESCOMPTABLE PAR BANK AL MAGHREB

Objet de financement:Financement des

projets d'investissement concernant la création, l'extension ou la

modernisation des entreprises produisant des biens et services.

Critères d'éligibilité :

Toute PME dont le total bilan n'excède pas 15 millions DHS

avant investissement et le programme d'investissement (PI) doit être

égal ou inférieur à 7,5 millions DHS avec

possibilité d'inclure la valeur du terrain pour un maximum

respectivement de 25% et 20% du PI.

Quantum de financement : 70% du

programme d'investissement.

Durée du crédit : 7ans au

maximum y compris la période de différé de 2 ans

maximum.

Taux : Négociable entre 9 et

12%.

c-SOCIETE DE PARTICIPATION ET DE PROMOTION DU PARTENARIAT

(SPPP- MOUSSAHAMA)

Objet de Financement :

Prise de participation dans des sociétés marocaines ou

étrangères crées ou à créer. Assistance

technique et conseil des sociétés sus visées ainsi que

l'élaboration d'études destinées à servir de base

aux prises de participation.

Critères

d'éligibilité : Toute entreprise en

démarrage ou en développement et à fort potentiel de

croissance à l'exclusion des activités de services liés

à l'industrie, du secteur de l'immobilier et des entreprises en

difficulté.

Durée : La sortie

du capital s'effectue dès que l'entreprise est en vitesse de

croisière.

Taux d'intérêt :

Participation de la SPPP dans les bénéfices et les

pertes.

Montant Finançable :

49% maximum du capital de l'entreprise sans que cette participation

n'excède 10% des fonds propres de Moussahama.

Chapitre 2 : Le rôle de la bourse dans le

financement des PME

Le marché financier ou plus couramment le marché

boursier peut être défini comme un système de mise en

relation entre offreurs de ressources épargnants et demandeurs de

ressources à besoins de financement.

Les premiers acceptent de mettre à la disposition des

seconds leurs excédents de ressources disponibles contre acquisition de

titres de participation et (ou) de créances porteurs d'un certain

potentiel de rémunération mais aussi d'un certain niveau de

risque.

Agents à besoin de financement

Institutions financières

Marché financier

Souscripteur de titres

Emetteur de titres

Dépôts

Crédits

Titres acquis

Titres émis

1/ Le rôle de la BVC (Bourse de Valeur de

Casablanca)

a -Historique récent du marché boursier

La BVC créée en 1929 fut de 1967 à 1993, un

établissement publique placé sous la tutelle de ministère

de finance et dirigée par un conseil d'administration et un directeur,

ce dernier était nommé par Dahir.

La loi de septembre 1993, relative à la bourse de valeur

modifie le statut juridique de la BVC, et l'érige en

société anonyme de droit privé dont la gestion est

concédée au collectif des sociétés de bourse de la

place, qui en détiennent le capital à parts égales. La

Société de Bourse des Valeur de CasaBlanca (SBVC) est alors

née. Cette loi a réformé en profondeur le marché,

son organisation et son fonctionnement.

b-Les produits financiers de la BVC

On distingue généralement deux produits financiers,

parmi autres, qui sont cotés à la bourse de CasaBlanca : les

actions et les obligations.

Les actions

Il s'agit des valeurs à revenu variable, l'action est un

titre négociable représentatif d'un droit de

propriété sur une fraction du capital social d'une

société.

Ce titre ouvre droit à rémunération

appelée dividende et à participation au pouvoir de

décision. Le dividende distribué varie en fonction du niveau de

résultats et de la politique suivie par l'entreprise. Les

décisions sont prises en assemblée générale

d'actionnaires, chaque action donnant droit à une voix.

Ce titre donne aussi le droit préférentiel de

souscription lors d'une augmentation de capital, le droit d'attribution lors

d'une augmentation de capital par incorporation de réserves, ainsi que

le droit de communication des documents sociaux.

Les obligations

Ce sont des valeurs émises nécessairement sous

forme de titres négociables. Elles représentent des

créances sur l'émetteur qui donne à leur détenteurs

le droit à la perception d'un intérêt et au remboursement

du capital à échéance.