|

Les instruments de couverture contre le risque de changes

Année : 2007/2008

TABLE DES MA TIERES

Introduction Générale

2

CHAPITRE I.Exposition au risque de change

4

A. Définition de risque de change 4

· Risque et position 4

· Les mécanismes 5

· Un peu de cancer 6

· Activité à risque 8

B. Les trois stratégies de couverture adoptées par

les operateurs 9

· L'absence de couverture 10

· La couverture sélective : 10

· La couverture systématique : 10

CHAPITRE II. Les recours à des couvertures

classiques 12

A. Les techniques de couverture internes 12

· L'action sur les délais : 12

· La diminution du volume de créances et des dettes

en devises change 14

· La compensation 15

· Les clauses multidevises 16

B. Les techniques de couverture externe 17

· Les couvertures à terme 17

· Les avances en devises 18

· La recours à la COFACE 19

CHAPITRE III. Les recours aux instruments nouveaux

22

A : les futurs des devises 22

· Définition et caractéristique 22

· Exemple : 23

B. Les options de change sur devises 25

· La prime 27

· c. la valeur intrinsèque d'une option de change et

les stratégies de base. 27

· La valeur intrinsèque 27

· La valeur temps 28

C - les swaps cambistes et les swaps de devises 28

· Swaps de change ou cambiste 29

· Swaps de devises 29

CHAPITRE IV .Les autres instruments de couverture du

risque de change 31

A : le forward Price agreement 31

· Defenition 31

· Exemple : 31

B : les tunnels. 32

· Définition. 32

· Exemple : 32

C : la couverture à terme avec intéressement 32

D : le change à terme à préavis. 33

E : Le Non Deliverable Forward 34

· Defeniton 34

· Exemple 34

Conclusion générale 36

Bibliographie 37

Introduction Générale

Le risque de change peut être défini comme

étant le risque d'un paiement plus élevé ou d'une recette

moindre du fait de l'utilisation d'une monnaie différente de la devise

domestique.

Le risque de change est une donnée que les industriels

n'ont pas toujours gérée et qu'ils continuent parfois à

négliger.

La volonté de se couvrir contre le risque de change

vient donc du faite que l'internalisation du marché financière et

l'abandon de parité fixe des devises ont accru considérablement

la volatilité des cours de change.

On couvre le risque de change à partir des

stratégies différentes. On peut adopter trois stratégies

:

Ne pas se couvrir, c'est-à-dire le « no action

», qui est en fait une conduite très spéculative puisqu'elle

expose sans réaction à tous les aléas ; elle est aussi la

plus répandue ;

Avoir recours à des couvertures classiques sur le physique

; Utiliser de nouveaux instruments.

Dans une première chapitre on définira le risque

de change et les stratégies adoptés par opérateurs pour s

y couvrir ; dans un deuxième chapitre on présentera les recours

à des couvertures classiques aussi bien interne et externe ; dans un

troisième chapitre, les recours aux instruments nouveaux ; et en fin

dans une quatrième chapitre, les autres instruments de couverture.

Présenté par : Ali Mohamed Madjid et 2

Encadré par : Mr M.BENALI

Exposition au risque de change

Il n'y a vraiment qu'à allumer sa

télévision ou se rapprocher de son poste de radio pour se rendre

compte aujourd'hui que les taux de changes sont de plus en plus volatiles. Les

cours des devises varient au fur et à mesure de l'actualité

mondiale incertaine, mais aussi avec les politiques économiques

internationales que ça soit en période d'élections, de

rentrée dans l'Union Européenne ou encore pour des raisons

protectionnistes etc....

En bref, il n'est pas rare de voir le dollar avec une

volatilité de plus de 5% face à l'Euro en quelques jours, nous

allons définir le risque de change en premier lieu , l'exposition au

risque de change et en fin les activités à risque

A. Définition de risque de change.

Le risque de change est lié aux variations de

taux de change des monnaies .lorsque la monnaie de règlement

n'est pas la monnaie de référence et que le règlement

n'est pas immédiat, il existe un risque de change de transaction .ce

type de risque concerne aussi bien les transactions réelles que

financières.

Le risque de change de transaction est défini comme le

risque d'enregistrer une perte ou un gain inattendu lors de la conversion d'une

devise dans une monnaie de référence .les actifs concernes sont :

les créances et les dettes libellés en devises .le risque de

change peut concerner également les commendes reçues ou

passés lorsque le prix est en devises.

C'est la manifestation la plus visible depuis la mise en place

d'un système de change flottant.

A l'origine, toute activité de commerce international

engendre un risque de change.

Celui-ci s'applique également aux établissements

effectuant des opérations financières avec l'étranger.

Il peut découler également d'un comportement

spéculateur.

Ce risque de change est matérialisé par une

position de change

Avant d'entrer dans les détails, nous allons essayer de

définir ce qu'est une position.

On peut la définir comme étant la différence

entre les devises possédées (ou à recevoir) et les devises

dues (ou à livrer).

Si les dettes l'emportent sur les créances, on dit que la

position est courte (short), à l'inverse on dira que la

position est longue (long).

Présenté par : Ali Mohamed Madjid et 4

Encadré par : Mr M.BENALI

Les instruments de couverture contre le risque de changes

Année : 2007/2008

Je profite d'ailleurs de l'occasion pour placer une des plus

célèbres contrepèteries du métier : t'es court ou

t'es long ? (je vous laisse le soin de transcrire).

Les positions sont tenues devise par devise. Pour une

même devise, on peut faire la distinction par type d'opération

(comptant, terme) par échéance (court terme, long terme) ou par

tout autre critère propre à chaque établissement

bancaire.

Il serait simpliste de croire que l'activité d'une salle

des Marchés se limite à la couverture stricte des

opérations initiées avec leur clientèle.

Certes, une Banque peut immédiatement acheter, vendre,

prêter, emprunter ce qu'elle a (respectivement) vendu, acheté,

bloqué, avancé à sa clientèle.

En réalité cependant, les choses se passent

rarement ainsi. Prenons comme exemple le marché du change comptant.

Ce type de marché (il en existe d'autres tels les

marchés de Futur) offrent en règle générale des

mouvements permanents et parfois brusques (liés par exemple à des

déclarations de Gouverneur de Banque Centrale, à des chiffres

économiques, à des événements politiques, etc.).

Or, un Cambiste ayant coté et dont le client «

tape » sur le prix, s'engage sur celui-ci et ne peut revenir dessus (c'est

la notion de « parole »). A partir de cet instant, le Cambiste est

en position.

Il peut ensuite s'écouler un certain temps jusqu'au

moment où l'opération pourra

être

retournée sur le Marché. Le cours

peut donc avoir changé. Plusieurs cas se présentent alors :

Dans le cas le plus favorable, le prix a évolué en

sa faveur et l'opération peut être débouclée avec

profit.

Le cours a changé mais ne permet pas de dégager un

gain permettant la couverture de tous les frais engagés (marge

insuffisante).

Cas le plus défavorable maintenant, le cours a

décalé en sa défaveur et engendre une perte.

On pourrait croire, pour minimiser ce risque qu'il suffit de

coter un prix plus large que celui du marché. Il faut savoir que

beaucoup de grandes entreprises possèdent maintenant toutes les

informations leur permettant de savoir ce que vaut tel ou tel produit (ne

serait-ce que par la simple concurrence que se livre les établissements

dont elles sont clientes).

Une méthode plus fréquemment employée est

dite « en tendance ».

Elle consiste à décaler le prix en fonction d'un

mouvement observé ou du sentiment du cambiste (à la hausse -

bullish ou à la baisse - bearish).

Si par exemple l'EUR/USD cote sur le marché 1,0840/50 mais

est orienté à la baisse, le Cambiste pourra coter à sont

client 1,0835/45.

Les instruments de couverture contre le risque de changes

Année : 2007/2008

Néanmoins, pour les mêmes raisons que ci-dessus,

cette méthode ne peut être employée à tout coup.

Il existe une autre méthode permettant aux Cambistes de

coter des cours plus satisfaisants. Les cotations fournies par un Cambiste

seront influencées par sa position à un instant t

(elle-même construite en fonction de l'idée que se fait le

Cambiste du Marché).

Supposons que notre Cambiste sente une baisse de l'EUR/USD.

Il « prend une position » en effectuant une vente à

1,0875.

1 heure après, l'EUR/USD vaut 1,0840/50.

2 heures après, un client nous demande un prix

d'EUR/USD. Le marché cote 1,0825/35 et notre Cambiste voit toujours la

baisse. Il propose donc ce prix à son client. Si ce dernier vend

(à 1,0825), la position pourra être soldée en

dégageant un gain substantiel. Si le client achète (à

1,0835), notre Cambiste sera satisfait d'avoir vendu des devises qu'il

espère acheter à un meilleur prix plus tard.

Cette prise de position (consciente) est bien sûr

risquée. La tendance n'est pas toujours affirmée et il est facile

de se tromper

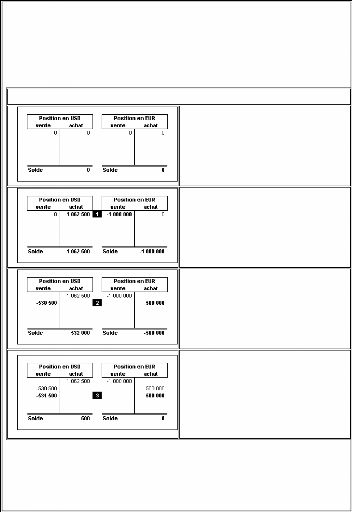

Pour illustrer nos propos, nous allons supposer qu'un client

nous appelle pour effectuer une opération et observer comment cette

opération et sa couverture influencent nos positions.

Par chance, notre activité « Devises » venant de

démarrer, les positions en USD et EUR sont à zéro.

Les positions illustrées ci-dessous sont vues du

coté de la banque

Présenté par : Ali Mohamed Madjid et 6

Encadré par : Mr M.BENALI

Les instruments de couverture contre le risque de changes

Année : 2007/2008

La position de début de journée est à

zéro ce qui, il faut bien le dire, est rarement le cas dans les salles

des marchés.

Un client nous appelle.

Nous lui vendons (opération 1):

1000000 EUR/USD à 1,0625. Nous nous retrouvons courts

en EUR et long en USD. Nous sommes donc en position.

La position est ouverte.

Profitant d'un décalage du marché, nous couvrons

la moitié de notre position en EUR par un achat à 1,0610

(opération 2). Nous sommes toujours court en EUR et

long en USD mais cette fois à 1,0640, ceci grâce à notre

couverture à un prix meilleur.

Hélas, cette fois le marché décale

à la hausse et nous oblige pour solder notre position à payer

1,0630 pour nos EUR/USD (opération3).

Malgré cela, au bout du compte, nous sommes

soldés en EUR et dégageons un gain de 500 USD. La position est

fermée.

Notons que généralement les gains se font dans une

seule devise. C'est à dire que les positions sont toutes

retournées dans la même devise (généralement la

devise du bilan).

Présenté par : Ali Mohamed Madjid et 7

Encadré par : Mr M.BENALI

Mlle Amina Mze Athoumani

Ces différentes étapes permettent d'introduire 2

notions essentielles dans la gestion des positions de change :

La notion de prix d'une position:

C'est le cours auquel il faudrait solder la position pour avoir

un résultat de change nul. C'est en quelque sorte le prix de revient de

la position. Exemple:

|

Sens

|

Quantité

|

Cours

|

Position EUR

|

Position USD

|

Prix

|

|

Achat

|

10 000 EUR

|

0,9750

|

+ 10 000

|

- 9 750

|

0,9750

|

|

Vente

|

5 000 EUR

|

0,99 10

|

+ 5 000

|

- 4 795

|

0,9590

|

|

Achat

|

1 000 EUR

|

0,9520

|

+ 6 000

|

- 5 747

|

0,9578

|

La notion de gain (ou perte) instantané d'une

position:

C'est le résultat de change obtenu si on soldait

immédiatement la position à un cours dit de

réévaluation. C'est une procédure qui est

fréquemment utilisée afin de déterminer les gains (ou

pertes) d'une position sans avoir à la solder, par exemple en fin

d'exercice comptable. Exemple:

|

Position EUR

|

Position USD

|

Prix

|

|

+ 60 000

|

- 59 100

|

0,9850

|

Avec un cours de réévaluation à

0,9910 : le gain est de 360 USD. Avec un

cours de réévaluation à 0,9530 : la perte

est de 1920 USD.

Remarque : lorsque le cours de réévaluation

utilisé est le cours du marché, on parle de position

Mark-To-Market.

Pour gérer efficacement les risques de change, une

position doit être fiable. Toutes les opérations doivent y

être intégrées le plus rapidement possible et elle doit

être réévaluée quotidiennement

Commerce international

Dès qu'une entreprise réalise une opération

commerciale en devise, elle est confrontée au risque de change.

Présenté par : Ali Mohamed Madjid et 8

Encadré par : Mr M.BENALI

Les instruments de couverture contre le risque de changes

Année : 2007/2008

En effet, il existe forcément un délai entre la

conclusion d'une transaction commerciale (dont le prix est fixé) et le

règlement en devise dont le cours (et donc la contre-valeur en monnaie

nationale) ne pourra être connu que le jour du règlement.

Comme nous l'avons vu plus haut, dans certains cas le risque doit

être pris en compte bien avant la facturation, par exemple lors de la

parution d'un catalogue.

Finance

Les opérations financières en devises engendrent un

risque de change notamment pour les banques qui y sont quotidiennement

confrontées.

En effet, les banques doivent coter différents instruments

à leurs clients.

Elles se retrouvent donc en position après avoir conclu

une opération de change avec une entreprise.

Elles sont également en risque de change après

avoir mis en place une opération de trésorerie dont les

intérêts ou les annuités seront réglées en

devise.

> Internationalisation

2 facteurs sont à prendre en considération :

La société qui possède des

filiales à l'étranger : Il s'agit d'une exposition

liée au fait que la maison mère possède des filiales dans

des pays disposant d'une autre monnaie. Les échanges de flux entre

filiales ou succursales, les remontés de capitaux, tout ceci

entraîne une forte exposition au risque de change.

Cours de change et concurrence : Il existe

également un autre risque de change à prendre en compte

même s'il ne semble pas toucher directement l'entreprise En effet, dans

le cas par exemple d'un exportateur qui souhaiterait

être réglé dans sa monnaie, des

variations de cours pourront affecter la compétitivité de ses

produits en les rendant plus ou moins chers pour les acheteurs étrangers

suivant que la devise baisse ou monte par rapport à la monnaie nationale

de l'exportateur.

B. Les trois stratégies de couverture

adoptées par les operateurs

L'absence de couverture :

Vous choisissez de ne pas agir et acceptez les risques de change.

Vous adoptez alors une attitude potentiellement risquée. Pour une

entreprise, le non couverture provient généralement d'une

espérance de gain ou d'une méconnaissance des risques encourus.

Cette absence contrôle (délibérée ou non) peut avoir

des conséquences fâcheuse sur la rentabilité de

l'entreprise. Bien sur, il devient moins pertinent de se couvrir lorsque la

quantité de transactions internationales constitue une part

négligeable des affaires.

La couverture sélective :

Cette politique suppose que vous avez défini vos

critères quant au risque que vous acceptez de prendre et que vous vous

êtes une idée sur l'évolution prochaine des cours d'une

devise.

On peut aussi partir du principe que toute couverture qui a

entrainé un mois où plus value de x dollars doit être

fermée (prise de pertes ou de profits).

|

La couverture systématique :

|

Elle consiste à se couvrir automatiquement dés

qu'apparaît un engagement ou un avoir en devise. Dans la

réalité, très peu d'entreprises couvrent totalement leur

position. En règle générale, plus les flux en devises

étrangères d'une entreprise sont importants pour sa croissance ou

le remboursement de ses dettes, plus la promotion du risque couvert par

l'entreprise sera élevée.

Présenté par : Ali Mohamed Madjid et 10

Encadré par : Mr M.BENALI

Les recours à des couvertures classiques

On entend par techniques de couverture externes celles qui

font appel à des organisations extérieurs à l'entreprise

par opposition aux technique de couverture interne qui représentent les

méthodes que l'entreprise met elle-même place,

généralement en réorganisant les services concernés

, pour diminuer l'exposition au risque de change.

A. Les techniques de couverture internes

L'entreprise dispose quatre grands types d'actions :

Raccourcir les délais

Diminuer les volumes de créance et de dettes en devises

étrangers Compenser les devises

Intégrer des clauses d'indexation

L'action sur les délais :

Pour jouer sur les délais, les gestionnaires disposent de

deux techniques : Le termaillage et l'escompte financier.

+ Le termaillage :

Le principe de termaillage consiste à

accélérer ou retarder les encaissements ou les

décaissements des devises étrangères selon

l'évolution anticipée de ces devises. Cette technique vise donc

à faire varier les termes des paiements a fin de profiter de

l'évolution favorable des cours.

Les situations suivantes peuvent se présenter :

Si l'exportateur anticipe une

appréciation de la devise de facturation, il tentera de retarder

l'encaissement de sa créance pour bénéficier d'un cours

futurs plus avantageux.

A l'inverse, si l'exportateur anticipe une

dépréciation de la devise de facturation, il tentera

d'accélérer l'encaissement de sa créance pour

bénéficier du cours actuel plus avantageux.

Si l'importateur se trouve face à une

tendance à l'appréciation de la devise du contrat d'achat, il

sera tenté d'anticiper son règlement. Au contraire, si

l'importateur se trouve face à une tendance à la

dépréciation de la devise du contrat d'achat, il tentera de

retarder son règlement de manière à pouvoir

bénéficier d'un cours futur plus avantageux.

Le tableau ci-dessous mentionne les principales décisions

à prendre, compte tenu de la tendance de la devise :

Présenté par : Ali Mohamed Madjid et 12

Encadré par : Mr M.BENALI

Les instruments de couverture contre le risque de changes

Année : 2007/2008

IMPORTATION EXPORTATION

LA DEVISE Accélérer le paiement Retarder le

paiement

S 'APPRECIE (lead) (lags)

LA DEVISE SE Retarder le paiement Accélérer le

paiement

DEPRECIE (lags) (lead)

Le termaillage peut prend plusieurs formes :

Modification des monnaies de facturation ;

Modification des délais d'achat et de cession des devises

; Modification des comportements habituels de couverture.

Le cours e transaction, soit d'un financement soit d'une

couverture par termaillage peut être :

Cours de termaillage = CC+CC (t-T)*j /360

1 +(T+j/3 60)

CC : cours comptant,

T : taux l'eurodevise

t : Taux

d'escompte

J : le nombre de jour sur lequel le termaillage porte.

+ Escompte financier

L'exportateur peut, dans la même optique accorder un

escompte pour paiement anticipé. Le montant de cet escompte constitue le

cout de couverture de l'escompte n'est en effet qu'un calcul actuariel.

Présenté par : Ali M

: Mr M.BENALI

Mlle Amina Mze A

E= prix - prix [(1+ (taux *j/360)]

r x : mon an e a ac ure escomp e

Il ne faut pas négliger l'avantage en liquide qu'en tire

l'exportateur. C'est pourquoi le cout réel de cette couverture doit

être diminué du cout de trésorerie (emprunt ou

placement).

Coût réel = E-I

I : flux d'intérêt payé par l'entreprise

(découvert) ou (placement).

Ces deux modes de couverture du risque de change sont

cependant partielles et occasionnels car, d'une part, ils ne permettent pas

à l'entreprise de couvrir totalement dans la mesure où l'action

ne se déroule qu'après la réalisation de la transaction,

et par conséquent le risque n'est pas maitrisé dés le

début.

|

La diminution du volume de créances et des dettes

en devises change

|

Elle part du principe suivant : si on ne peut contrôler

les effets du risque encouru, il faut éliminer les causes. La

facturation et le règlement en monnaie national, ainsi que la technique

de la couverture au « comptant » sont fondés sur ce

principe.

La couverture au comptant consiste à compenser des actifs

(passif) en devises en prenant immédiatement une position inverse par de

dettes (créance) dans ces mêmes devises.

+ Exemple :

Un exportateur doit encaisser dans trois mois une créance

en dollars.

Anticipant une baisse de dollar, il va emprunter sur le

marché international de change, le montant de sa créance en

dollars.il convertira ces dollars en

monnaie nationale au comptant qu'il utilisera comme trésorerie ou

placement. A l'échéance, il remboursera la dette en dollars par

l'encaissement de sa créance.

Le type e couverture par diminution des volumes n'est pas sans

inconvénient car la

facturation ou le règlement en monnaie

national peut faire perdu de contrats à l'exportation

Présenté par : Ali Mohamed Madjid et 14

Encadré par : Mr M.BENALI

Les instruments de couverture contre le risque de changes

Année : 2007/2008

puisqu'on demande au client de supporter le risque de change. La

couverture au comptant n'est pas possible dans les pays où il existe

réglementation des changes contraignants.

Le but de cette modalité est de supprimer les

transferts entre filiales d'un même groupe multinational en utilisant des

techniques de compensation. Le netting peut être bilatéral (deux

filiales) ou multilatéral (plusieurs filiales).

+ Exemple :

La filiale française d'une firme multinationale

américaine possède une créance e 500000 $ sur la filiale

britannique, laquelle possède une créance de 400000 $ sur la

filiale française.

La compensation bilatérale consiste à faire

apparaitre une position nette de 100000$ de la filiale française sur la

filiale britannique qui fera seule, l'objet d'une couverture de change et d'une

échéance financière entre les deux entités.

Avant compensation

|

|

|

|

Filiale française

|

|

|

|

|

Filiale britannique

|

|

|

|

|

|

|

|

400000$ 500000$

Après compensation

Filiale française

100000$

Filiale britannique

Du point vu financier la compensation bilatérale offre

de nombreux avantages : Annuler ou réduire le risque de change de

transaction

De ne pas supporter l'écart de change sur une même

devise

De procéder à des transferts réciproques

de valeurs compensés, c'est-à-dire sans prise en compte de jours

de valeur de complexité aux groupes de réaliser des compensations

multilatérales qui constitue un mode d'organisations plus

élaboré.

Présenté par : Ali Mohamed Madjid et 15

Encadré par : Mr M.BENALI

La mise en place d'un système de compensation est

fondée sur la centralisation dans une société du groupe

d'informations sur les dettes et les créances interne au groupe. Son

rôle est de :

> centraliser les informations et les factures intragroupes

émises

> déterminer la position nette débitrice ou

créditrice par échéance de chaque filiale vis-à-vis

de l'ensemble du groupe.

> couvrir le risque résiduel

> fréquence définir les virements que chaque

filiale doit émettre ou recevoir du groupe.

Plus le degré de volatilité de la devise dans

laquelle s'effectue la transaction est grande, plus l'entreprise encourt un

risque important.

L'entreprise peut choisir une devise peu volatile ou

prévoir dans ces contrats des clauses d'indexation monétaire.

Ces derniers peuvent prendre plusieurs formes :

> Les clauses d'indexation à taux fixe dans

lesquelles, il s'agit en faite d'indexer le montant a payé par un taux

fixé dans le contrat. Le risque e change est supporté par

l'acheteur, du fait même que la contre valeur en monnaie domestique est

fixé à la signature.

> Les clauses d'indexation sur une devise ou une monnaie

composite. Dans cette éventualité, les parties choisissent de

lier le montant à payer à l'évolution d'une devise tierce

ou à une monnaie composite telle les droits de tirages

spéciaux.

> Indexer sur les DTS c'est à la fois indexé sur

les principales monnaies. > Euro, dollar américain, le yen et le

livre sterling.

> Les clauses de garantie de change à seul. Les

bases sont identiques à celles de l'indexation fixe, la

différence venant du fait que le prix fixé reste valable dans la

limite où le cours au comptant ne dépasse pas un seul

établi dans le contrat.

Qui permettent de libeller le montant du contrat en plusieurs

devises et laissent, de ce fait à l'operateur le choix, à

l'échéance de la devise du règlement. Lorsque les

différentes techniques décrites ont été

employés par l'entreprise à fin de diminuer le risque de change,

et si celui-ci existe toujours, le gestionnaire à la possibilité

de faire appel à des couvertures extérieures appelées

« couverture externe ».

Présenté par : Ali Mohamed Madjid et 16

Encadré par : Mr M.BENALI

Coût de la couverture = (CT- CC)* M*t

B. Les techniques de couverture externe

Les principales techniques classiques de couverture externe

regroupent les opérations à terme,

Les avances en devises ou les assurances réalisées

par des organismes de types COFACE.

La couverture à terme relève du principe suivant

: l'entreprise peut passer a son banquier un ordre d'achat ou de vente de

devise dont la réalisation se fera qu'après un terme bien

définie et sur un cours « prédéterminé

».

Ce système est une technique de couverture de risque

car l'entreprise fixe au jour de la transaction par l'opération à

terme le cours d'achat ou de vente de devise à une

échéance précise. Ainsi disparaît l'aléa de

la détermination du cours futur.

Les différents types de couverture à terme

:

> -L'achat à terme pour une entreprise importatrice

ou devant faire face à des flux de décaissement de devises.

> -la vente à terme pour une entreprise exportatrice

ayant un risque de change sur de flux de trésorerie. La décision

de se couvrir par achat ou vente à terme n'est pas évidente la

mesure où la couverture à un coût.

CT : cour à terme

CC : cour au comptant

M : montant de transaction

t :( 1+m) où m est le taux de marge CCe couverture <

(CCe -CC)*t*t CCe : cour comptant estimée.

Présenté par : Ali Mohamed Madjid et 17

Encadré par : Mr M.BENALI

+ Exemple :

Un importateur vient le 30/06/2008 de conclure un contrat

d'achat d'une valeur 100000£ avec un fournisseur français, le

paiement se fera à 30 jours : le cour d'euro contre le dirham 1£ =

10 ,27DH le 30/06/2008. La marge sur coût d'achat de la banque est de

0,1% et la commission sera de 0,328% du montant de la transaction.

Le départ à un mois de l'euro / est de 0,01.

L'entreprise peut se couvrir à terme sur le 100000£

au prix 1£=10,26. Le prix d'achat de la devise marge comprise sera

égale à : 10,26*1,001=10,27026 DH

Ainsi si on intégré la commission, l'entreprise

devra payer 29/07/08.

10,27026*100000*(1,00328)=1030394,645DH.

L'entreprise a telle eu raison de se couvrir par achat à

terme ? L'entreprise aurait du payer 30/06/08 avec 1 £= 1 0,27DH.

10,27*1,001 *100328=1031398,928DH

Ainsi la couverture par achat à terme a permis

d'économiser : 1031398,928-1 030394,645DH=1 004,283DH

L'entreprise a donc raison de se couvrir de cette

manière

Elle s'adresse aux entreprises qui souhaitent recourir

simultanément un besoin de trésorerie et un risque de change. Si

l'on considère un exportateur qui attend une rentrée en devise

dans 3mois, il lui suffit pour se couvrir de demander une avance (prêt)

en devise à son banquier.

Au lieu d'avoir comme précédemment une

opération simultanée d'emprunt et de prêt ,

l'opérateur se limite à une opération d'emprunts en

devises , ce qui lui permet de disposer de devises pour une autre

opération.

Capital à emprunter = créance à recevoir.

Somme à rembourser = capital emprunté

+intérêts CE = C1+ (t*N) 360

CE : capital emprunté

Présenté par : Ali Mohamed Madjid et 18

Encadré par : Mr M.BENALI

C : créance à recevoir t : taux appliquer

N : nombre de jours

La France, comme la plupart de pays européens et

d'autres, possède un système de garantie contre le risque de

change géré par un organisme spécialisé

dénommé « la compagnie française pour l'assurance du

commerce extérieur ».

La COFACE couvre le risque de change pour les ventes de tous

les produits ou services. Cette couverture est particulièrement

adaptée aux exportations dans les pays à hauts risques ayant des

monnaies faibles et instables.

Les différents types de risque couverts par cet

organisme sont :

> le risque d'échec d'une proposition commerciale

(assurance foire, assurance prospection simplifiée, assurance

prospection normale) ;

> le risque commercial résultant de la

détérioration de la situation d'un acheteur privé

(assurance crédit) ;

> du risque politique qui recouvre une

variété de situations telles que le défaut d'un acheteur

public, le déclenchement dune guerre ou dune révolution, le non

transfert de devises nécessaires au règlement, etc.

> du risque de spoliation des investissements

réalisés par les entreprises (garantie des investissements

à l'étranger) ;

> du risque d'évolution défavorable du cours

d'une monnaie de la facturation.

La COFACE couvre100% de la perte de change. L'offre peut

être établie dans huit devises :

Le dollar (us) le dollar canadien, la lunsterling, le yen, la

couronne danoise, la couronne norvégienne, la couronne suédoise

et le France suisse.

Le coût de cette garantie se compose :

D'un prime d'engagement, payables à la date de

démarrage du contrat et remboursable partiellement en cas échec

de négociations.

Une prime conclusion payable uniquement si le contrat

commercial est signé quelque soit la monnaie du contrat. Le taux des

primes varie en fonction du montant garanti de l'offre selon la devise et la

durée de validité à garantir. La garantie de « charge

négociation avec intéressement » qui permet de :

Présenté par : Ali Mohamed Madjid et 19

Encadré par : Mr M.BENALI

Les instruments de couverture contre le risque de changes

Année : 2007/2008

Garantir des exportateurs contre le risque de change lié

à la remise d'une offre dans une devise étrangère.

Couvrir le risque de change de la période de

négociation jusqu'au paiement. Intéresser l'exportateur de l'euro

pendant la période de négociation.

L'assurance change négociation avec

intéressement tient compte des possibilités de variation de la

devise dans les deux sens. Les entreprises déterminent le montant de

leur participation

(Qui peut aller jusqu'à 70%) en cas de baisse de l'euro,

c'est-à-dire en cas de hausse de la devise, tout en étend couvert

en totalité contre la perte de change.

Présenté par : Ali Mohamed Madjid et 20

Encadré par : Mr M.BENALI

Présenté par : Ali Mohamed Madjid et 21

Encadré par : Mr M.BENALI

Les recours aux instruments nouveaux

Les techniques nouvellement apparues, que l'on appelle techniques

de couverture en développement, ont la particularité de ne pas

toucher à la « position » qu'on veut protéger.

On n'évite donc pas le préjudice que l'on doit

subir. On réalise « hors bilan « une opération qui doit

en principe amortir le préjudice subit.

Les contrats à terme de devises (futures), les options

et les swaps de change et devises constituent l'essentiel des couvertures dites

en développement. Le prix de ces actifs est étroitement

lié aux cours des monnaies.

Les deux premières cités sont des actifs

dérivés car ils dépendent d'un autre actif, ici le cours

de change.

A : les futurs des devises

Le premier marché organisé des futures sur

devises a été créé à Chicago dès

1972, sous l'appellation de l'international Monetary Market (IMM). Depuis,

d'autres marchés organisés de futures sur devises ont lieu,

notamment à londre (London International Financial Futurs Exchange =

LIFFE), à New York (New York Futures Exchange), à Singapore

(Singapore International Monetary Exchange = SIMEX), à Paris (MATIF=

Marché A Terme International de France).

|

Définition et caractéristique

|

Les futures sur devises sont des contrats au terme desquels

les opérations s'engagent à acheter ou vendre une quantité

déterminée des devises à une date future convenue à

l'avance et à un prix fixé le jour de l'accord.

Cette définition est identique à celle des

contrats de change à terme (forward). Néanmoins des

différentes importantes subsistent entre un contrat de forward et un

contrat de futures :

Les contrats de forward sont négociés sur un

marché de gré à gré alors que le contrat de futures

est des contrats à terme négociés sur un marché

organisé.

Les contrats de forward est par définition un contrat

à terme non standardisé qui peu être adapté aux

clients en terme de montant et de date de livraison alors que le contrat de

futures est un contrat à terme standardisé, c'est à dire

qu'il est le même pour tous les clients.

Le contrat de forward est directement négocié

entre deux opérateurs, en général une banque et un client

alors que le contrat de futures est acheté ou vendu par la chambre de

compensation de la bourse considérer qui porte garante du bon

déroulement de toutes les opérations.

Contrairement aux marchés des changes où il y a

un cours acheteur et un cours vendeur, sur les marchés de contrats de

futures il yen a un seul cours coté pour les achats et les ventes.

Présenté par : Ali Mohamed Madjid et 22

Encadré par : Mr M.BENALI

Sur le marché des contrats de futures sur devises,

toutes les opérations sont évaluées chaque jour et les

comptes sont valorisés au prix de marché a fin de calculer les

gains et les pertes d'une séance à l'autre.

Les ordres d'achat et de vente des opérateurs sont

exécutés par la chambre de compensation (clearing House), qui

supporte un risque de contrepartie et fixe le dépôt de garantie

(c'est une somme versée préalablement à la passation ou

à l'exécution de tout ordre sur les marchés).

. Cotation de futures sur devises

Les cotations des contrats de futures sont à la

criée et localisées dans la bourse considérée. Le

prix d'un contrat de future est lié au cours au comptant. Dans la

terminologie des marchés de futures, la différence entre le cours

du contrat de futures et le cours au comptant (spot) , F-S , s'appelle la base

, B(B=F-S).

Lors d'achat d'un contrat de future sur devises, les

opérateurs doivent verser à la chambre de compensation un

dépôt de garantie (marge initial : initial margin), qui sert

à garantir l'exécution du contrat. Ce dépôt, variant

de 1 à1 0% selon l'évolution des cours des contrats, est

effectué en liquide et de ne rapporte aucune intérêt.

Le prix du contrat de future acheté varie tous les

jours et le contrat est renouvelé chaque jour au prix du marché

(Merked to Market). Ces variations de prix peuvent de traduire :

Soit par une perte et donc par un appel de marge et ce, afin de

reconstituer la marge initiale. Soit par un gain et donc un crédit de

compte.

En règle générale, la variation de cours

sur une journée n'entraîne pas une perte supérieure au

montant du dépôt initial, ce qui permet de remplacer le contrat

aux nouvelles conditions de marché sans perte d'argent. La marge doit

être toujours maintenue pour refléter les mouvements de prix. Le

dépôt minimal (marge de maintenance : maintenance margin) est

d'environ 4% du montant des contrats.

Le marché des contrats de futures sur devises permet

aux entreprises qui désirent se couvrir contre le risque de change, de

compenser par des gains les pertes éventuelles du comptant, en prenant

des positions inverses.

Présenté par : Ali Mohamed Madjid et 23

Encadré par : Mr M.BENALI

|

Les instruments de couverture contre le risque de changes

Année : 2007/2008

|

|

LE 27/09/05 achète à l'IMM un futur sur dollar

canadienne d'échéance 27 décembre 05.

|

|

De cour 0,6484 USD = 1,5422 CAD

|

|

Le contrat porte sur un montant de 100000 CAD

|

|

L'opérateur soit faire un dépôt initial 700

USD et la marge de maintenance 500 USD le

|

|

cour de futures.

|

|

Le 30 septembre 2005 : 0,65 12 USD

|

|

Le 2 octobre 2005 : 0,6562 USD

|

|

Le 10 octobre 2005 : 0.6400 USD

|

|

Le 12 octobre 2005 : 0.6582 USD

|

|

L'opérateur décide de chlorer son opération

le 12/10/05

|

|

Présenter l'évolution du compte de

l'opérateur.

|

|

Calculer la rentabilité de cette opération sachant

que le frais d'opération est de 20 USD.

|

1) l'évolution du compte de l'operateur :

|

|

Date

|

Cotation

|

Ecart

|

USD

|

Gain ou

|

Valeur

|

Appel la

|

Crédit

|

Dépôt

|

|

USD/CAD

|

|

valeur

|

perte

|

du

|

marge

|

du

|

de

|

|

|

|

en cotation

|

USD

|

dépôt après gain ou perte

|

|

compte USD

|

garantie

|

|

27/09/09

|

0,6484

|

-

|

64840

|

-

|

-

|

-

|

-

|

700

|

|

30/09/05

|

0,6512

|

+28pts

|

65120

|

+280

|

980

|

Non dépôt

|

280

|

700

|

|

05/10/05

|

0,6462

|

-50pts

|

64620

|

-500

|

480

|

Oui dépôt220

|

-

|

700

|

|

10/10/05

|

0,6400

|

-62pts

|

64000

|

-620

|

-140

|

Oui dépôt840

|

-

|

700

|

|

12/10/05

|

0,6582

|

+182pts

|

65820

|

+1820

|

1680

|

Non dépôt

|

1820

|

700

|

2) Gain net : 1820-(220+840+20+700)= +40 donc

l'opération est rentable car

|

|

l'investissement permet de réaliser un gain net de 40.

|

|

Présenté par : Ali Mohamed Madjid et 24

Encadré par : Mr M.BENALI

|

|

Mlle Amina Mze Athoumani

|

B. Les options de change sur devises

Les options sur devises ne sont pas des produits financiers

récents. Elles existent depuis très longtemps sur les

marchés organisés puisque l'on trouvait des options

appelées « primes » à la création de la Bourse

de Paris au XIXe siècle. Les options sur devise se négociaient

principalement sur les marchés de gré à gré

jusqu'au début de années 1980.

Les premiers contrats d'option sur devise véritablement

négociés furent introduits en 1982 sur le marché

d'Amsterdam, the Européen Options Exchange, et sur la bourse de

Philadelphie.

Depuis 1985, le MONEP (marché des options

négociable à paris) propose des options de change. Ces

dernières ne sont introduites au Maroc qu'en 2005.

Définition et typologie

Une option sur devises est un contrat qui donne à son

porteur un droit, et non une obligation, d'acheter (option d'achat = call

option) ou une de vendre (option de vente = put option) une quantité de

devises à un prix fixé d'avance, appelé le prix d'exercice

(Strike price ou exercice price), et à une date convenue à

l'avance, moyennant le paiement d'une prime (premium).

Il existe plusieurs types d'options :

Les options d'achat donnent à l'opérateur le droit,

mais pas l'obligation d'acheter l'actif sous - jacent à

l'échéance ;

Les options de ventes donnent le droit, mais pas l'obligation, de

vente l'actif sous - jacent à l'échéance ;

Les options négociables, que l'on retrouve sur les

marchés de gré à gré, sont très souples en

termes de montant, de date et de prix d'exercice.

Les options non négociables, que l'on retrouve sur les

marchés de gré à gré, sont très souples en

termes de montant, de date et de prix d'exercice ;

Les options américaines que l'on peut exercer à

tout moment jusqu'à l'échéance dont la plut part sont des

options négociables ;

Les options européennes que l'on peut exercer

uniquement le jour de l'échéance dont la plupart sont

exercées sur les marchés de gré à gré. les

options européennes sont les plus utilisées.

b. Caractéristiques et cotations des options

Les éléments caractéristiques d'une option sont

:

> La nature e l'option : call ou put

Présenté par : Ali Mohamed Madjid et 25

Encadré par : Mr M.BENALI

Les instruments de couverture contre le risque de changes

Année : 2007/2008

L'acheteur de l'option (d'achat ou de vente) est libre de ne

pas exécuter le contrat si le risque qu'il redoute ne se réalise

pas. En contrepartie de son droit, l'acheteur de l'option doit verser une prime

au vendeur, son risque est connu et limité alors que son gain est

potentiellement illimité. L'acheteur d'une option a le droit :

-d'abandonner son option si le cours au comptant à la date

d'échéance est plus favorable que le cours de l'option ;

d'exercer son option si le cours de l'option lui est favorable

par rapport au prix du marché au comptant à la date

d'échéance ;

de revendre l'option jusqu'à la date de son expiration

s'il y a un profit à réaliser.

En revanche, le vendeur de l'option (call ou put) est par

contre obligé d'acheter ou de vendre au prix d'exercice si l'acheteur le

décide et exerce son droit. Le gain du vendeur est limité au

montant de la prime.

Il existe deux types d'option : les options d'achat (call option)

et les options de vendre (put option). Elles donnent lieu à quatre

opérations :

> Achat d'une option d'achat

Il donne le droit mai pas l'obligation, d'acheter des devises

à un prix d'exercer spécifié au moment de l'achat. Pour

obtenir le droit de se déclarer acheteur, l'acheteur accepte de verser

au vendeur de l'option une prime. Celle -là constitue sa perte, alors

que son profit est potentiellement illimité.

> Vente d'une option d'achat

Le vendeur de l'option d'achat est soumis à la

volonté de l'acheteur quelque soit le cours au comptant de la devise.

Son risque est illimité. Il touche en revanche, la prime qui constitue

son profit.

> Achat d'une option de vente

Il donne le droit, mais pas l'obligation, de vendre des

devises à un prix fixé au moment de l'achat. Le risque de

l'acheteur est illimité au montant de la prime, alors que son gain est

illimité.

> Vente d'une option de vente

Le vendeur est contraint de vendre. Si l'acheteur exerce son

option, il doit recevoir les devises et payer le prix d'exercice quelque soit

le cours au comptant.

Le prix et la date d'exercice

Le prix d'exercice est le cours auquel

l'acheteur d'une option souhaite acquérir l'actif sous-jacent pendant la

durée de vie de l'option.

La date d'exercice, ou

d'échéance, de l'option est le dernier jour auquel l'option peut

être exercée. C'est la date à laquelle l'option

disparaît et perd toute valeur.

La prime

La prime est le prix que doit payer l'acheteur d'une option au

vendeur. Celle -ci correspondant au coût de l'option (qui est

généralement de l'ordre de 1 %à3%), est exprimée en

pourcentage ou en cents.

le prix d'une option sur devises comprend :

c. la valeur intrinsèque d'une option de change et

les stratégies de base.

Le « prix d'exercice » ou « Strike Price »

est la valeur de sous jacent (la devise) déterminée

contractuellement lors de l'achat de l'option. Celle -ci est dite «

à la monnaie » (« at. the money » ATM) lorsque son prix

d'exercice est égale à la valeur spot de la devise. Elle est dite

« dans le monnaie », (in the money : ITM) lorsque la valeur spot dans

le cas d'un « call » est supérieure aux prix d'exercice et,

dans le cas d'un « put », inférieur au prix d'exercice.

Dans le cas inverse, on dira qu'une option est « out of the

money : OTM).

Deux éléments interviennent dans la

détermination de la valeur de la prime : la valeur intrinsèque et

la valeur temps.

Dans le cadre d'une option américaine, la

référence est le cours spot (comptant) du moment.

Dans le cas d'un put, on aura : valeur intrinsèque = prix

d'exercice - cours comptant. Dans le cas d'un call, on aura : valeur

intrinsèque = cours comptant - prix d'exercice.

Présenté par : Ali Mohamed Madjid et 27

Encadré par : Mr M.BENALI

Les instruments de couverture contre le risque de changes

Année : 2007/2008

Dans le cas d'une option européenne, la valeur

intrinsèque sera calculée à partir de la valeur à

terme.

Valeur intrinsèque d'un call= cours à terme -

prix d'exercice Valeur intrinsèque d'un put = prix d'exercice -cours

à terme Si la différence est négative, la valeur

intrinsèque sera égale à 0.

La probabilité d'exercice ou de revente avec profit de

l'option avant ou à l'échéance détermine la valeur

temps. Celle-ci diminue au fur et à mesure que l'on s'approche de la

date d'exercice.

La valeur temps d'une option de calcule donc à partir : La

durée de vie de l'option.

La volatilité du cours de sous -jacent,

c'est-à-dire l'aptitude et la fréquence. Des variations du cours

de la devise sous - jacente autour de la moyenne

Du différentiel de taux d'intérêt

entre le sou jacent et la monnaie domestique. C - les swaps cambistes et les

swaps de devises

Les swaps de devise sont des engagements à

échanger des montants équivalents de devises et de paiement

d'intérêt à des dates déterminées.

Chacun des opérateurs s'engage à réaliser

l'opération inverse au terme du contrat. Les swaps de devise sont

courantes entres les banques et ils peuvent avoir lieu entre une banque et une

très grande entreprise.

Il existe plusieurs types de swaps :

Les swaps de taux qui sont des échanges

portant sur des emprunts : échange du principal, échange de taux

d'intérêt fixe contre des taux d'intérêts variable,

échange du remboursement.

Les swaps de change et de devise qui sont des contrats de

change de devises. Lorsqu'ils ont lieu sur le marché interbancaire, on

parle de swaps cambiste ou de change ; dans ce il n'y a pas de change

d'intérêts, mais uniquement des échange de devise au

début et à la fin du contrat.

Au contraire lorsqu'ils sont négociés sur un

marché organisé, on parle de swaps de devises. Ils sont des

moyens d'échanger des conditions de financement.

Swaps de change ou cambiste

Les swaps de change sont une transaction

financière dans laquelle deux contreparties s'engagent à

échanger des devises aujourd'hui au cours au comptant et à

échanger les mêmes devises à l'échéance du

contrat au cours à terme ou à un cours convenu à

l'avance.

+ Exemple :

Les entreprises A et B concluent un swap de change dans lequel

A s'engage à verser 1 million de dollars à B et B à verser

8 millions de dirhams en contrepartie en t = 0. Dans trois mois, B s'engage

à verser 1 million de dollars à A et en contrepartie, A à

verser 8,5 million de dirhams à B.

Avec ce type de swaps, l'entreprise B peut se couvrir contre

le risque de change. Lorsque, par exemple B attend une rentrée d' 1

million de dollars dans 3 mois, elle peut les donner à A et obtenir

ainsi de manière certaine à l'échéance en

contrepartie 8,5 millions de dirhams.

Si les swaps cambistes ou de change se situent sur les

marchés des changes et se servent à se protéger contre le

risque de change, les swaps de devises se situent sur les marchés

financiers internationaux et permettent aux entreprises de se financer dans des

devises autres que leur monnaie.

Ils donnent lieu aux versements d'intérêts sur les

devises échangées.

En générale, les swaps de change et de devises

sont assez proches puisqu'ils sont basés tous sur le même principe

: un emprunt dans une devise et un prêt dans une autre. Cependant, ils se

différencient principalement sur les aspects suivants :

les swaps de change sont généralement

contractés à cours terme sur des périodes à cours

terme tandis que les swaps devises sont plutôt les instruments à

long et moyens termes.

Il n'y a pas d'échange d'intérêt dans le

cadre d'un swap de change alors que il y'en a dans les swaps devises.

Présenté par : Ali Mohamed Madjid et 29

Encadré par : Mr M.BENALI

L'échange se réalise sur le cours à cours

terme dans le cadre d'un swap de change alors que l'on utilise, dans le cadre

d'un swap de devise, le cours au comptant (qui peut être celui du

début de la période ou de la fin).

Les autres instruments de couverture du risque de

change.

Les banques proposent d'autres instruments parmi lesquels on

peut citer : le forward Price agreement, les tunnels, le change à terme

à préavis, le change à terme avec intéressement, le

change à terme optimisé, qui étudiés ci-

après.

A : le forward Price agreement

Defenition

Avec le forward Price agreement (FPA), l'entreprise se

garantit gratuitement un cours à terme égal au cours à

terme normal, mais sans effectuer l'opération à terme. ce produit

est déconnecté de toute opération de

tresorerie.il permet de couvrir

efficacement des flux en euros liés au cours d'une devise ; c'est

notamment le cas quand les factures sont établies en devise et les

paiements réalisés en euros.

Si à l'échéance, le cours garanti est plus

favorable que le cours au comptant, la banque verse la différence et

inversement.

Une entreprise importatrice qui a acheté des

marchandises et reçu une facture de 2 millions de USD

échéance à t+3 mois, payables en euros sur la base de la

parité USD/euros à trois mois. Le cours spot de l'euro contre

dollar est de 0,9093, soit 1,0997 euros pour 1 dollar et le cours à

terme de 0,9 149 soit 1,0930 euros, cours garanti par le FPA.A

l'échéance, la société devra régler la

contre - valeur de 2 millions de USD sur la base de la cour spot du moment. On

peut trouver les situations suivantes, dans le cadre d'un FPA :

- si le cours USD/euro est de 1,10 euros, l'entreprise paiera la

totalité de la facture en euros, mais la banque lui versera :

(1,10-1,0930)*2000000.

- si le cours est à 1,0930 l'entreprise paiera

effectivement 1,0930.

- si le cours est à 1,0850, l'entreprise reversera

à sa banque : (1,0930-1,0850)*2000000.

Ainsi, l'entreprise se sera garantie le cours à terme

à l'origine, sans aucune transaction de change puisque le paiement est

réalisé en euro.

La principale limite du FPA réside dans le montant minimal

d'intervention qui reste élevé et rend ce produit peu accessible

aux petites et moyennes entreprises.

Présenté par : Ali Mohamed Madjid et 31

Encadré par : Mr M.BENALI

B : les tunnels.

Définition.

Les tunnels sont des combinaisons simples d'options de change

; il en existe de simples et d'améliorées, adaptés

à un besoin spécifique. Un tunnel simple permet à

l'entreprise de se garantir gratuitement une plage de cours autours du cours

à terme, avec un minimum et un maximum.

A l'échéance, l'opération de change

s'effectue au cours du marché, si ce dernier est compris dans la limite

maximum/ minimum, ou bien au cours minimum ou maximum si ce dernier est sorti

de la limite. Toute fois, cette opération comporte un cout implicite du

fait d'une perte d'opportunité liée à l'existence de

l'option vendue. En effet, l'entreprise ne peut bénéficier de

l'évolution favorable d'une monnaie que dans la limite prévue.

Une compagnie exporte des médicaments en Europe et

désire se protéger d'une dépréciation de l'Euro,

mais ne veut pas débourser du tout. Cette compagnie a donc dans son

portefeuille un montant variable d'Euros. Supposons donc que le cours de l'Euro

est actuellement de 1,45 pour les fins de l'exemple.

o Pour répondre à ses demandes

spécifiques, l'entreprise décide de se couvrir par le biais d'un

tunnel. Elle achète une option de vente à un prix d'exercice de

1,4350 pour une échéance de trois mois et elle vend une option

d'achat à la caisse centrale des jardins à un prix d'exercice de

1,4650 pour une échéance de trois mois.

o La prime sur option achetée est de 1500$ et la prime

reçue dur l'option vendue est de 1500$. Par conséquent, la

structure ne coute rien à l'entreprise.

o La compagnie réussit donc à garantir que taux

de vente de l'Euro ne sortira pas de l'intervalle (1,4350-1,4650) pour une

période de trois mois. Elle se débarrasse donc d'une source de

risque.

.

C : la couverture à terme avec

intéressement

Grâce à ce produit, les entreprises peuvent se

garantir, jusqu'à une date donnée, un cours ferme de conversion

d'une devise et bénéficier d'une éventuelle

évolution favorable du cours de la devise sous forme

d'intéressement.

Les contrats fixent dés le départ un cours

plancher si on est vendeur et un cours plafond si on est acheteur.

- l'achat d'une option d'achat (cas de l'importateur) et de

vente (cas de l'exportateur), dont

le prix d'exercice est le prix garanti.

La prime sera payée grâce au différentiel cours à

terme

Les instruments de couverture contre le risque de changes

Année : 2007/2008

garanti. Le montant de l'achat de l'option sera donc d'autant

plus grand que ce différentiel le sera ;

- l'achat (cas de l'importateur), ou la vente (cas de

l'exportateur), de la devise à terme.

Attention, contrairement aux options

classiques, la mise en place d'un C.A.T.I. ne nécessite pas de paiement

de prime. De plus, de par ses caractéristiques, le prix d'exercice est

toujours défavorable par rapport au cours de change à terme.

Type d'opération Cours appliqué

cours spot | cours garanti cours spot | cours garanti

C.A.T.I. à l'achat C.G. C.G. - x%(C.G. - C.S.)

C.A.T.I. à la vente C.G. + x%(C.S. -

C.G.) C.G.

C.S. = cours spot ; C. G. = cours garanti

D : le change à terme à

préavis.

Le change à terme à préavis, tout comme

le change à terme, permet de fixer le cours d'achat ou de vente d'un

montant globale de

devises.il diffère du change

à terme classique par le fait que sa date d'exécution est

indéterminée. Cet outil est utilisable lorsque les dates des flux

ne sont pas fixées avec certitude.

Le cours garanti est le cours comptant de la devise

concernée le jour de la mise en place de la couverture.

Le report ou le déport est répercuté au

débit ou au crédit du compte du client à chaque fin de

mois, pour la période utilisée.

En pratique :

L'entreprise peut « tirer » sur son contrat. ,

jusqu'à a date d'échéance et à concurrence du

disponible.

A chaque tirage, les points de report / déport, sont

calculés sur une durée allant de la date de départ

à la date de tirage. On tient compte bien évidement des

règles de marché qui imposent de donner ses instructions 2 jours

ouvrés avant le règlement effectif des devises.

Ces points de report / déport sont appliqués au

cours fixé à la conclusion du contrat pour donner le cours de

change du tirage. En pratique, tout se passe comme si le contrat de change

comptant « original » était prorogé tous les jours pour

former le cours du tirage (si tirage il y a).

Présenté par : Ali Mohamed Madjid et 33

Encadré par : Mr M.BENALI

Les instruments de couverture contre le risque de changes

Année : 2007/2008

L'entreprise gère donc le disponible à sa guise

avec comme seule contrainte l'obligation de lever la totalité au plus

tard à la date d'échéance (en général, les

banques imposent également des montants minimum de contrat et de

tirage).

Sans offrir la même garantie que le terme, le terme

à préavis limite le risque de change dans la mesure où la

composante la plus volatile (le cours comptant) est fixée dès le

départ, les variations du composant taux ayant une influence moindre sur

les points.

E : Le Non Deliverable

Forward

Defeniton

Il s'agit d'un instrument destiné à couvrir le

risque de change sur une devise partiellement convertible et

qui ne se traite pas sur le marché du change à terme (en

général à cause de restrictions réglementaires).

On cite souvent en exemple le dollar de Taiwan (TWD) mais il

en existe d'autres biens entendus.

Généralement, la devise convertible est l'US

Dollar mais il est possible de traiter contre Euro, Franc Suisse, Livre

Sterling, etc.

Le NDF est un instrument de garantie de cours de change un peu

comme le FRA l'est pour les taux.

Attention, la mise en place d'un contrat de

ce type ne dispense pas le client de procéder à l'achat ou la

vente au comptant de ses devises car le contrat NDF ne donne lieu à

aucune livraison de devise.

Quel est le principe ?

Un contrat NDF porte sur un montant fixe dans la monnaie

partiellement convertible. Les contreparties se mettent d'accord sur une date

d'échéance, sur un cours de change à terme ainsi que sur

la façon dont sera déterminé le cours de

référence (à l'échéance).

A l'échéance du contrat, on compare le prix du

contrat avec le cours de référence. La différence est

réglée, dans la devise convertible, par le vendeur ou l'acheteur

selon le signe de cette différence et le sens de la transaction.

Une entreprise doit régler dans 3 mois un exportateur

argentin.

Elle se met d'accord avec sa banque et conclu un NDF contre USD

au cours de 0,9996 pour un montant de 25 000 000 de pesos argentins (ARS).

A l'échéance, le cours de référence

est de 0,9832.

Les instruments de couverture contre le risque de changes

Année : 2007/2008

L'entreprise est acheteuse de pesos (vendeuse d'USD). Le cours de

référence lui est défavorable, c'est donc à la

banque de payer la différence en USD.

Parallèlement, l'entreprise va acheter ses pesos au

comptant, certes un peu plus cher que prévu mais le règlement du

différentiel va compenser la hausse du prix.

Présenté par : Ali Mohamed Madjid et 35

Encadré par : Mr M.BENALI

Les instruments de couverture contre le risque de changes

Année : 2007/2008

Conclusion générale

Au terme de vol des techniques de couverture du risque de

change, il semble important de souligner l'impérative nécessite

d'une bonne connaissance des différents moyens mis à la

disposition des trésoriers, a fin de pouvoir couvrir ce risque.

Même lorsque ces techniques ne sont pas applicables (en

cas de contrôle des changes par exemple), ou peu utilisables (c'est le

cas des produits du type « option » pour les PME), il reste

nécessaire de les connaître, car l'évolution des techniques

est telle que ces produits seront, tôt ou tard, disponibles pour tous.

De plus, indépendamment du risque, l'utilisation de ces

produits représente un atout commercial puisque les exportateurs

français, contrairement aux exportateurs étrangers, n'ont pas

toujours fait l'effort de s'adapter à la monnaie des pays vers lesquels

ils destinent leurs produits.

Les instruments de couverture contre le risque de changes

Année : 2007/2008

Bibliographie

V' AFTALEON F, marché de change et produit

dérivés, PUF, 1995

V' BELLALAH M, et SIMON Y, option contrats à terme et

gestion de risque : analyse, évaluation, stratégie, economica,

2000.

V' CHOINEL A et ROUYER G, le marché financier - structure

et acteur- la revue banque Editeurs 2e Edition 1986.

V' FONTAINE P, Gestion des risque de change economica 1996.

V' SIMON Y, technique financier internationales economica

6e Edition 1998. V' Internet :

http://www.cambiste.info/sdmpage/risques/change20.php

V' Cours de TECHNIQUE FINANCE INTERNATIONAL

Présenté par : Ali Mohamed Madjid et 37

Encadré par : Mr M.BENALI

|