|

Les instruments de couverture contre le risque de changes

Année : 2007/2008

TABLE DES MA TIERES

Introduction Générale

2

CHAPITRE I.Exposition au risque de change

4

A. Définition de risque de change 4

· Risque et position 4

· Les mécanismes 5

· Un peu de cancer 6

· Activité à risque 8

B. Les trois stratégies de couverture adoptées par

les operateurs 9

· L'absence de couverture 10

· La couverture sélective : 10

· La couverture systématique : 10

CHAPITRE II. Les recours à des couvertures

classiques 12

A. Les techniques de couverture internes 12

· L'action sur les délais : 12

· La diminution du volume de créances et des dettes

en devises change 14

· La compensation 15

· Les clauses multidevises 16

B. Les techniques de couverture externe 17

· Les couvertures à terme 17

· Les avances en devises 18

· La recours à la COFACE 19

CHAPITRE III. Les recours aux instruments nouveaux

22

A : les futurs des devises 22

· Définition et caractéristique 22

· Exemple : 23

B. Les options de change sur devises 25

· La prime 27

· c. la valeur intrinsèque d'une option de change et

les stratégies de base. 27

· La valeur intrinsèque 27

· La valeur temps 28

C - les swaps cambistes et les swaps de devises 28

· Swaps de change ou cambiste 29

· Swaps de devises 29

CHAPITRE IV .Les autres instruments de couverture du

risque de change 31

A : le forward Price agreement 31

· Defenition 31

· Exemple : 31

B : les tunnels. 32

· Définition. 32

· Exemple : 32

C : la couverture à terme avec intéressement 32

D : le change à terme à préavis. 33

E : Le Non Deliverable Forward 34

· Defeniton 34

· Exemple 34

Conclusion générale 36

Bibliographie 37

Introduction Générale

Le risque de change peut être défini comme

étant le risque d'un paiement plus élevé ou d'une recette

moindre du fait de l'utilisation d'une monnaie différente de la devise

domestique.

Le risque de change est une donnée que les industriels

n'ont pas toujours gérée et qu'ils continuent parfois à

négliger.

La volonté de se couvrir contre le risque de change

vient donc du faite que l'internalisation du marché financière et

l'abandon de parité fixe des devises ont accru considérablement

la volatilité des cours de change.

On couvre le risque de change à partir des

stratégies différentes. On peut adopter trois stratégies

:

Ne pas se couvrir, c'est-à-dire le « no action

», qui est en fait une conduite très spéculative puisqu'elle

expose sans réaction à tous les aléas ; elle est aussi la

plus répandue ;

Avoir recours à des couvertures classiques sur le physique

; Utiliser de nouveaux instruments.

Dans une première chapitre on définira le risque

de change et les stratégies adoptés par opérateurs pour s

y couvrir ; dans un deuxième chapitre on présentera les recours

à des couvertures classiques aussi bien interne et externe ; dans un

troisième chapitre, les recours aux instruments nouveaux ; et en fin

dans une quatrième chapitre, les autres instruments de couverture.

Présenté par : Ali Mohamed Madjid et 2

Encadré par : Mr M.BENALI

Exposition au risque de change

Il n'y a vraiment qu'à allumer sa

télévision ou se rapprocher de son poste de radio pour se rendre

compte aujourd'hui que les taux de changes sont de plus en plus volatiles. Les

cours des devises varient au fur et à mesure de l'actualité

mondiale incertaine, mais aussi avec les politiques économiques

internationales que ça soit en période d'élections, de

rentrée dans l'Union Européenne ou encore pour des raisons

protectionnistes etc....

En bref, il n'est pas rare de voir le dollar avec une

volatilité de plus de 5% face à l'Euro en quelques jours, nous

allons définir le risque de change en premier lieu , l'exposition au

risque de change et en fin les activités à risque

A. Définition de risque de change.

Le risque de change est lié aux variations de

taux de change des monnaies .lorsque la monnaie de règlement

n'est pas la monnaie de référence et que le règlement

n'est pas immédiat, il existe un risque de change de transaction .ce

type de risque concerne aussi bien les transactions réelles que

financières.

Le risque de change de transaction est défini comme le

risque d'enregistrer une perte ou un gain inattendu lors de la conversion d'une

devise dans une monnaie de référence .les actifs concernes sont :

les créances et les dettes libellés en devises .le risque de

change peut concerner également les commendes reçues ou

passés lorsque le prix est en devises.

C'est la manifestation la plus visible depuis la mise en place

d'un système de change flottant.

A l'origine, toute activité de commerce international

engendre un risque de change.

Celui-ci s'applique également aux établissements

effectuant des opérations financières avec l'étranger.

Il peut découler également d'un comportement

spéculateur.

Ce risque de change est matérialisé par une

position de change

Avant d'entrer dans les détails, nous allons essayer de

définir ce qu'est une position.

On peut la définir comme étant la différence

entre les devises possédées (ou à recevoir) et les devises

dues (ou à livrer).

Si les dettes l'emportent sur les créances, on dit que la

position est courte (short), à l'inverse on dira que la

position est longue (long).

Présenté par : Ali Mohamed Madjid et 4

Encadré par : Mr M.BENALI

Les instruments de couverture contre le risque de changes

Année : 2007/2008

Je profite d'ailleurs de l'occasion pour placer une des plus

célèbres contrepèteries du métier : t'es court ou

t'es long ? (je vous laisse le soin de transcrire).

Les positions sont tenues devise par devise. Pour une

même devise, on peut faire la distinction par type d'opération

(comptant, terme) par échéance (court terme, long terme) ou par

tout autre critère propre à chaque établissement

bancaire.

Il serait simpliste de croire que l'activité d'une salle

des Marchés se limite à la couverture stricte des

opérations initiées avec leur clientèle.

Certes, une Banque peut immédiatement acheter, vendre,

prêter, emprunter ce qu'elle a (respectivement) vendu, acheté,

bloqué, avancé à sa clientèle.

En réalité cependant, les choses se passent

rarement ainsi. Prenons comme exemple le marché du change comptant.

Ce type de marché (il en existe d'autres tels les

marchés de Futur) offrent en règle générale des

mouvements permanents et parfois brusques (liés par exemple à des

déclarations de Gouverneur de Banque Centrale, à des chiffres

économiques, à des événements politiques, etc.).

Or, un Cambiste ayant coté et dont le client «

tape » sur le prix, s'engage sur celui-ci et ne peut revenir dessus (c'est

la notion de « parole »). A partir de cet instant, le Cambiste est

en position.

Il peut ensuite s'écouler un certain temps jusqu'au

moment où l'opération pourra

être

retournée sur le Marché. Le cours

peut donc avoir changé. Plusieurs cas se présentent alors :

Dans le cas le plus favorable, le prix a évolué en

sa faveur et l'opération peut être débouclée avec

profit.

Le cours a changé mais ne permet pas de dégager un

gain permettant la couverture de tous les frais engagés (marge

insuffisante).

Cas le plus défavorable maintenant, le cours a

décalé en sa défaveur et engendre une perte.

On pourrait croire, pour minimiser ce risque qu'il suffit de

coter un prix plus large que celui du marché. Il faut savoir que

beaucoup de grandes entreprises possèdent maintenant toutes les

informations leur permettant de savoir ce que vaut tel ou tel produit (ne

serait-ce que par la simple concurrence que se livre les établissements

dont elles sont clientes).

Une méthode plus fréquemment employée est

dite « en tendance ».

Elle consiste à décaler le prix en fonction d'un

mouvement observé ou du sentiment du cambiste (à la hausse -

bullish ou à la baisse - bearish).

Si par exemple l'EUR/USD cote sur le marché 1,0840/50 mais

est orienté à la baisse, le Cambiste pourra coter à sont

client 1,0835/45.

Les instruments de couverture contre le risque de changes

Année : 2007/2008

Néanmoins, pour les mêmes raisons que ci-dessus,

cette méthode ne peut être employée à tout coup.

Il existe une autre méthode permettant aux Cambistes de

coter des cours plus satisfaisants. Les cotations fournies par un Cambiste

seront influencées par sa position à un instant t

(elle-même construite en fonction de l'idée que se fait le

Cambiste du Marché).

Supposons que notre Cambiste sente une baisse de l'EUR/USD.

Il « prend une position » en effectuant une vente à

1,0875.

1 heure après, l'EUR/USD vaut 1,0840/50.

2 heures après, un client nous demande un prix

d'EUR/USD. Le marché cote 1,0825/35 et notre Cambiste voit toujours la

baisse. Il propose donc ce prix à son client. Si ce dernier vend

(à 1,0825), la position pourra être soldée en

dégageant un gain substantiel. Si le client achète (à

1,0835), notre Cambiste sera satisfait d'avoir vendu des devises qu'il

espère acheter à un meilleur prix plus tard.

Cette prise de position (consciente) est bien sûr

risquée. La tendance n'est pas toujours affirmée et il est facile

de se tromper

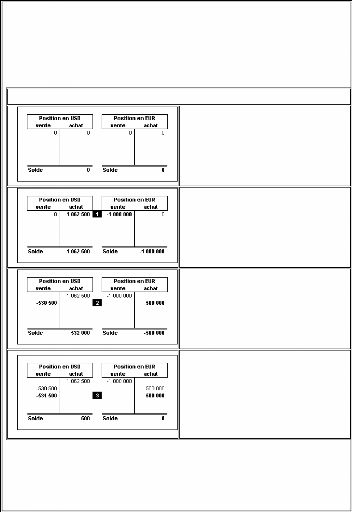

Pour illustrer nos propos, nous allons supposer qu'un client

nous appelle pour effectuer une opération et observer comment cette

opération et sa couverture influencent nos positions.

Par chance, notre activité « Devises » venant de

démarrer, les positions en USD et EUR sont à zéro.

Les positions illustrées ci-dessous sont vues du

coté de la banque

Présenté par : Ali Mohamed Madjid et 6

Encadré par : Mr M.BENALI

Les instruments de couverture contre le risque de changes

Année : 2007/2008

La position de début de journée est à

zéro ce qui, il faut bien le dire, est rarement le cas dans les salles

des marchés.

Un client nous appelle.

Nous lui vendons (opération 1):

1000000 EUR/USD à 1,0625. Nous nous retrouvons courts

en EUR et long en USD. Nous sommes donc en position.

La position est ouverte.

Profitant d'un décalage du marché, nous couvrons

la moitié de notre position en EUR par un achat à 1,0610

(opération 2). Nous sommes toujours court en EUR et

long en USD mais cette fois à 1,0640, ceci grâce à notre

couverture à un prix meilleur.

Hélas, cette fois le marché décale

à la hausse et nous oblige pour solder notre position à payer

1,0630 pour nos EUR/USD (opération3).

Malgré cela, au bout du compte, nous sommes

soldés en EUR et dégageons un gain de 500 USD. La position est

fermée.

Notons que généralement les gains se font dans une

seule devise. C'est à dire que les positions sont toutes

retournées dans la même devise (généralement la

devise du bilan).

Présenté par : Ali Mohamed Madjid et 7

Encadré par : Mr M.BENALI

Mlle Amina Mze Athoumani

Ces différentes étapes permettent d'introduire 2

notions essentielles dans la gestion des positions de change :

La notion de prix d'une position:

C'est le cours auquel il faudrait solder la position pour avoir

un résultat de change nul. C'est en quelque sorte le prix de revient de

la position. Exemple:

|

Sens

|

Quantité

|

Cours

|

Position EUR

|

Position USD

|

Prix

|

|

Achat

|

10 000 EUR

|

0,9750

|

+ 10 000

|

- 9 750

|

0,9750

|

|

Vente

|

5 000 EUR

|

0,99 10

|

+ 5 000

|

- 4 795

|

0,9590

|

|

Achat

|

1 000 EUR

|

0,9520

|

+ 6 000

|

- 5 747

|

0,9578

|

La notion de gain (ou perte) instantané d'une

position:

C'est le résultat de change obtenu si on soldait

immédiatement la position à un cours dit de

réévaluation. C'est une procédure qui est

fréquemment utilisée afin de déterminer les gains (ou

pertes) d'une position sans avoir à la solder, par exemple en fin

d'exercice comptable. Exemple:

|

Position EUR

|

Position USD

|

Prix

|

|

+ 60 000

|

- 59 100

|

0,9850

|

Avec un cours de réévaluation à

0,9910 : le gain est de 360 USD. Avec un

cours de réévaluation à 0,9530 : la perte

est de 1920 USD.

Remarque : lorsque le cours de réévaluation

utilisé est le cours du marché, on parle de position

Mark-To-Market.

Pour gérer efficacement les risques de change, une

position doit être fiable. Toutes les opérations doivent y

être intégrées le plus rapidement possible et elle doit

être réévaluée quotidiennement

Commerce international

Dès qu'une entreprise réalise une opération

commerciale en devise, elle est confrontée au risque de change.

Présenté par : Ali Mohamed Madjid et 8

Encadré par : Mr M.BENALI

Les instruments de couverture contre le risque de changes

Année : 2007/2008

En effet, il existe forcément un délai entre la

conclusion d'une transaction commerciale (dont le prix est fixé) et le

règlement en devise dont le cours (et donc la contre-valeur en monnaie

nationale) ne pourra être connu que le jour du règlement.

Comme nous l'avons vu plus haut, dans certains cas le risque doit

être pris en compte bien avant la facturation, par exemple lors de la

parution d'un catalogue.

Finance

Les opérations financières en devises engendrent un

risque de change notamment pour les banques qui y sont quotidiennement

confrontées.

En effet, les banques doivent coter différents instruments

à leurs clients.

Elles se retrouvent donc en position après avoir conclu

une opération de change avec une entreprise.

Elles sont également en risque de change après

avoir mis en place une opération de trésorerie dont les

intérêts ou les annuités seront réglées en

devise.

> Internationalisation

2 facteurs sont à prendre en considération :

La société qui possède des

filiales à l'étranger : Il s'agit d'une exposition

liée au fait que la maison mère possède des filiales dans

des pays disposant d'une autre monnaie. Les échanges de flux entre

filiales ou succursales, les remontés de capitaux, tout ceci

entraîne une forte exposition au risque de change.

Cours de change et concurrence : Il existe

également un autre risque de change à prendre en compte

même s'il ne semble pas toucher directement l'entreprise En effet, dans

le cas par exemple d'un exportateur qui souhaiterait

être réglé dans sa monnaie, des

variations de cours pourront affecter la compétitivité de ses

produits en les rendant plus ou moins chers pour les acheteurs étrangers

suivant que la devise baisse ou monte par rapport à la monnaie nationale

de l'exportateur.

|