|

ROYAUME DU MAROC

|

Institut Supérieur de Commerce

et d'Administration des Entreprises

|

Cycle Supérieur de

Gestion

Dynamique des relations verticales et clustering

:

Quelle stratégie pour une

sous-traitance

aéronautique marocaine compétitive

?

Mémoire présenté pour l'obtention

du

diplôme du Cycle Supérieur de Gestion

Par :

M. Zakaria BENHAR M. Soufyane

ETBER

M. Makram KHABBACHE

Jury :

Président : M. Hassan CHAGAR

Professeur associé à l'ISCAE, Directeur de

recherche

Suffragants : M. Abdelhanine BENALLOU

Directeur Général de l'Office National Des

Aéroports (ONDA) M. Hamid BENBRAHIM EL-ANDALOUSSI

Délégué Général du Groupe

SAFRAN

M. Lhassen HANNAOUI

Professeur à l'ISCAE et Directeur Stratégie Conseil

Maroc (STRATCO) M. Khalil AOUAD

Directeur Général Creuzet/Indraéro Maroc et

membre du Groupement des Industriels Marocains Aéronautique et Spatial

(GIMAS)

Mme Salima SAOULA

Directrice du Centre d'Etude et de Recherche Economique à

la Chambre Française de Commerce et d'Industrie du Maroc (CFCIM)

M. Abbes KAILIL

Professeur et Responsable Unité des Etudes à

l'Académie

Internationale Mohammed VI de l'Aviation Civile (AIMAC)

L'investigation documentaire de la présente

recherche a été arrêtée à la date du 30

Novembre 2007.

L'ISCAE n'entend donner ni approbation ni improbation aux

opinions émises dans le cadre de ce mémoire.

Ces opinions doivent être considérées

comme propres à leurs auteurs.

Groupe de Recherche BEK

Zakaria

BENHAR, Soufyane ETBER, Makram

KHABBACHE

Cycle Supérieur de Gestion-

ISCAE

~ : Av Annakhil, Lot 10, Rés. Riyad Annakhil,

Imm. A,

Appt 11, Quart Riad, Rabat - Morocco

@ :

mission.aeronautic.iscae@gmail.com

~ : + 212 61 30 23 80

(c) BEK

Remerciements

Nos grands remerciements vont, tout d'abord, à notre

directeur de recherche Monsieur Hassan CHAGAR, professeur associé

à l'ISCAE, pour ses orientations, ses conseils et ses encouragements

tout au long de la réalisation de ce travail.

Nos plus sincères remerciements vont ensuite à

Messieurs Abdelhanine BENALLOU Directeur Général de l'Office

National Des Aéroports et Hamid BENBRAHIM ELANDALOUSSI,

Délégué général du Groupe SAFRAN, pour avoir

accepté de soutenir notre travail de recherche.

Nous voulons remercier également Madame Salima SAOULA,

Directrice du Centre d'Etude et de Recherche Economique à la CFCIM, qui

n'a ménagé aucun effort pour nous appuyer et nous aider à

bien mener cette étude.

Nos remerciements s'adressent aussi aux autres membres du jury

qui ont accepté d'évaluer ce travail de recherche : Messieurs

Lhassen HANNAOUI et Khalil AOUAD, ainsi que Abbes KAILIL ayant eu

l'amabilité d'accepter de rapporter ce travail de thèse.

De surcroît, nous voulons remercier tous les

responsables des entreprises enquêtées qui ont bien voulu nous

recevoir, nous écouter et répondre à nos questions.

Nous sommes reconnaissants à Madame Atifa EL BALI,

Messieurs Chakib KHALIFA et Mohamed CHABAK qui nous ont aidé et

facilité les contacts avec les entreprises ainsi qu'avec les

différents intervenants du secteur aéronautique au Maroc.

Nous remercions également Messieurs Abdellah CHATER,

Frédéric LE HENAFF et Abdellah MENOU pour leur soutien et

encouragement.

Nos remerciements s'adressent enfin aux membres du Groupement

des Industriels Marocains Aéronautique et Spatial, à

l'Académie Internationale Mohammed VI de l'Aviation Civile et à

l'International Exhibitions & Conferences pour leur appui et le

regard critique qu'ils ont bien voulu porter sur cette étude.

Sommaire

Résu mé/Abstract xi

Introduction générale 1

Partie I. Sous-traitance aéronautique : contexte,

concepts et benchmark 11

Introduction première partie 12

Chapitre I. Contexte de la sous-traitance aéronautique

marocaine 14

Introduction 15

Section 1. L'industrie aéronautique mondiale :

caractéristiques, tendances structurantes et stratégies des

acteurs 16

Section 2. Nouvelle politique industrielle volontariste au

service de l'essor de la

filière aéronautique marocaine 37

Conclusion 58

Chapitre II. Dynamique des relations inter-firmes : une analyse

de la filière

aéronautique 59

Introduction 60

Section 1. Modèle des ressources et compétences,

cluster et partenariat vertical 61

Section 2. La chaîne de valeur

globale du secteur aéronautique : Un processus

d'évolution graduelle 82

Conclusion 103

Chapitre III. La sous-traitance aéronautique : quelques

expériences étrangères 104

Introduction 105

Section 1. Le Cluster aéronautique de la Wallonie

«EWA« 106

Section 2. Nouvelles politiques territoriales en France : cas des

filières

aéronautiques en Midi-Pyrénées et en

Ile-de-France 127

Conclusion 148

Conclusion première partie 149

Partie II. La sous-traitance aéronautique au Maroc

: une stratégie cluster au

service de la compétitivité 150

Introduction deuxième partie 151

Chapitre I. Investigation terrain de la sous-traitance

aéronautique marocaine 152

Introduction 153

Section 1. Développement de la démarche

d'investigation terrain 155

Section 2. Déploiement de la démarche

d'investigation terrain 176

Conclusion 197

Chapitre II. Résultats de la recherche 198

Introduction 199

Section 1. Les résultats quantitatifs de la recherche

200

Section 2. Les résultats qualitatifs de la recherche

221

Conclusion 242

Chapitre III. Développement stratégique du secteur

aéronautique 243

Introduction 244

Section 1. Diagnostic stratégique de la filière

245

Section 2. Recommandations générales aux

différents acteurs du secteur 261

Section 3. Plans d'actions, mesures d'accompagnement et

prospective 274

Conclusion 288

Conclusion deuxième partie 289

Conclusion générale 290

Références bibliographiques 297

Table des matières 307

Annexes 314

Glossaire

ADER : Actions pour le Développement des

Entreprises Régionales

(France).

AECMA : European Association of Aerospace

Industries.

Aeroexpo Maroc : Salon international des

industries et services aéronautiques au Maroc.

Aéropôle : Pôle des

industries et services aéronautiques (Maroc).

AIMAC : Académie Internationale Mohammed

VI de l'Aviation Civile.

AIMS : Association Internationale de Management

Stratégique -

ESCP Paris (France).

ALE : Accords de Libre Echange.

ASEL : Association du Secteur de l'Electronique

au Maroc.

BEK : Equipe de la présente recherche

composée de Benhar, Etber

et Khabbache.

BIPE : Société d'études

économiques et de conseil en stratégie.

CA : Chiffre d'Affaires.

CAO : Conception Assistée par

Ordinateur.

CBV : Competence Based View.

CFCIM : Chambre Française de Commerce et

d'Industrie du Maroc.

CIRANO : Centre Interuniversitaire de Recherche

en Analyse des

Organisations (Québec).

CNCE : Conseil National du Commerce

Extérieur (Maroc).

CQD : Le triptyque Coût, Qualité et

Délai.

CRI : Centre Régional d'Investissement

(Maroc).

CVC : Cycle de Vie du Cluster.

CVG : Chaîne de Valeur Globale.

CVM : Chaîne de Valeur Modulaire.

DAS : Domaine d'Activité

Stratégique

DATAR : Délégation à

l'Aménagement du Territoire et à l'Action

Régionale (France).

DEP : Direction des Etudes et de la

Planification du MICMNE

(Maroc).

DO : Donneur d'Ordres.

DPA Division Parcs d'Activités - ONDA

(Maroc).

DPI : Direction de la Production Industrielle -

MICMNE (Maroc).

DRIF : Direction Recherche et Ingénierie

de Formation - OFPPT

(Maroc).

DRIRE : Directions Régionales de

l'Industrie, de Recherche et de

l'Environnement (France).

EADS : European Aeronautic Defence and Space

Company.

EDI : Echanges de Données

Informatisées.

EMI : Ecole Mohammedia des Ingénieurs

(Maroc).

ENAC : Ecole Nationale de l'Aviation Civile

(France).

ENSAM : Ecole Nationale Supérieure d'Arts

et Métiers (Maroc).

ENSEM : Ecole Nationale Supérieure

d'Electricité et Mécanique

(Maroc).

ENSICA : Ecole Nationale Supérieure

d'Ingénieurs en Constructions

Aéronautiques (France).

ERA : Ecole Royale de l'Air (Maroc).

ERP : Enterprise Resource Planning.

EST : Ecole Supérieure de Technologie

(Maroc).

EWA : Entreprises Wallonnes de

l'Aéronautique (Belgique).

FAO : Fabrication Assistée par

Ordinateur.

FEB : Fédération des Entreprises

de Belgique.

FIMME : Fédération des Industries

Métallurgiques, Mécaniques,

Electriques et Electroniques (Maroc).

FRA : Forces Royales Air (Maroc).

GIE : Groupement d'Intérêt

Economique.

GIFAS : Groupement des Industriels

Français Aéronautique et

Spatial.

GIMAS : Groupement des Industriels Marocains

Aéronautique et

Spatial.

IAURIF : Institut d'Aménagement et

d'Urbanisme de la Région d'Ile-

de-France (France).

IDE : Investissements Directs Etrangers.

IEC : International Exhibitions &

Conferences.

IMA : Institut des Métiers de

l'Aéronautique (Maroc).

INSEE : Institut National de la Statistique et

Des Etudes Economiques

(France).

IS : Impôt sur les

Sociétés.

ISTA : Institut Spécialisé de

Technologie Appliquée (Maroc).

IXEUS : Cabinet de conseil, ingénierie et

formation.

JV : Joint-Venture.

MDEIE : Ministère du Développement

Économique, de l'Innovation et

de l'Exportation (Québec).

MDH : Million de dirhams.

MICMNE : Ministère de l'Industrie, du

Commerce et de la Mise à Niveau

de l'Economie (Maroc).

MMM : Métiers Mondiaux du Maroc.

MO : Main d'oeuvre.

MRC : Modèle des Ressources et des

Compétences.

OCDE : Organisation de Coopération et de

Développement

Eco no m iq u es.

OFPPT : Office de Formation Professionnelle et

de la Promotion du

Travail (Maroc).

OMC : Organisation Mondiale de Commerce.

ONDA : Office National des Aéroports

(Maroc).

ONUDI : Organisation des Nations Unies pour le

Développement

Industriel.

PECO : Pays d'Europe Centrale et Oriental.

PIB : Produit Intérieur Brut.

PME : Petites et Moyennes Entreprises.

PMI : Petites et Moyennes Entreprises

Industriels.

PPC : Politiques Publiques en faveurs des

Clusters.

RAM : Royal Air Maroc.

RAM Academy : Royal Air Maroc Academy.

R&D : Recherche et Développement.

RW : Région Wallonne (Belgique).

SISTEP : Salon International de la

Sous-traitance d'approvisionnement

et de Partenariat (Maroc).

SPSS : Statistical Package of Social Science.

ST : Sous-traitant.

Supaéro : Ecole Nationale

Supérieur de l'Aéronautique et de l'Espace

(France).

SWOT : Strengths, Weaknesses, Opportunities

& Threats.

TFZ : Tanger Free Zone ou Zone Franche

aéroportuaire

d'exportation de Tanger (Maroc).

TIC : Technologies de l'Information et de la

Communication.

TPE : Très Petites Entreprises.

UE : Union Européenne.

UIMM : Union des Industries et Métiers de

la Métallurgie (France).

WAN : Wallonie Aerotraining Network

(Belgique).

WEF : World Economic Forum (Forum

économique mondial).

Liste des tableaux, figures et graphes

Liste des tableaux :

Tableau 1. Effectifs de la filière composite dans les 2

régions en 2006 52

Tableau 2. Classification des clusters 68

Tableau 3. Les différentes approches concernant le

rôle des politiques publiques

dans le développement des clusters 75

Tableau 4. Typologie du partenariat vertical 81

Tableau 5. Processus d'Évolution Incrémentale et

Dimensions d'Apprentissage 88

Tableau 6. Le Modèle «par type

d'activité« de la sous-traitance aéronautique 92

Tableau 7. Les indicateurs du «degré de

clustering« 166

Tableau 8. Dimensions du profil du sous-traitant 174

Tableau 9. L'effet du degré de dépendance sur les

variables indépendantes 203

Tableau 10. L'effet du degré d'influence sur les variables

indépendantes 206

Tableau 11. L'effet du degré d'exigence sur les variables

indépendantes 207

Tableau 12. Les indicateurs du degré de clustering 209

Tableau 13. Différences entre les profils des deux groupes

formés sur la base du niveau de clustering 210

Tableau 14.

Différences entre le profil et la performance des deux groupes

formés

sur la base de la localisation Aéropôle/Hors

Aéropôle 212

Tableau 15. Différences entre les profils

et la performance des deux groupes formés

sur la base de la localisation Aéropôle/TFZ 213

Tableau 16. Pouvoir explicatif des attributs du clustering sur la

performance 215

Tableau 17. Régression multiple exécutée sur

l'échantillon complet 216

Tableau 18. Matrice « SWOT « 260

Tableau 19. Synthèse de la relation actions publiques -

phases de développement du cluster 265

Tableau 20. Esquisse

d'indicateurs de mesure des avantages générés par les

clusters 282

Liste des figures :

Figure 1. Démarche globale de la recherche 8

Figure 2. Le plan de rédaction de la recherche 10

Figure 3. CA et nombre de salariés de l'industrie

aéronautique européenne 19

Figure 4. Evolution du transport aérien entre 1969 et 2019

21

Figure 5. CA mondiaux et effectifs en 2004 du secteur

aéronautique 22

Figure 6. L'outil de développement stratégique :

Articulation de l'analyse interne et

externe 64

Figure 7. Le positionnement du partenariat vertical 78

Figure 8. Pyramide de la sous-traitance aéronautique 84

Figure 9. La Chaîne Hiérarchique Globale de

l'industrie aéronautique civile 86

Figure 10. Trajectoire du développement industriel pour la

construction d'aéronefs 87

Figure 11. Pyramide de la sous-traitance : les acteurs et les

compétences 90

Figure 12. Pyramide de la sous-traitance : les modèles de

réseaux par types

d'activités 96

Figure 13. La structure du cluster aéronautique de la

Wallonie «EWA« 111

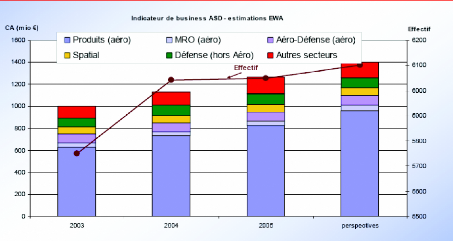

Figure 14. Le schéma du cluster «EWA« 118

Figure 15. Evolution du Chiffre d'affaires du cluster

«EWA« en millions d'euros 119

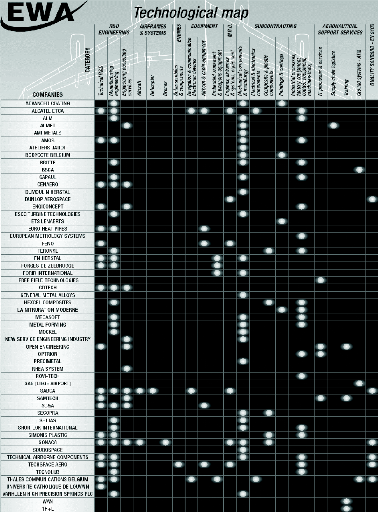

Figure 16. Carte technologique du cluster «EWA« 124

Figure 17. Design de la démarche d'investigation terrain

154

Figure 18. Modèle conceptuel de la recherche 175

Figure 19. Etoile stratégique du secteur

aéronautique au Maroc 178

Figure 20. Résultats après déploiement du

modèle conceptuel de la recherche . . . 220

Figure 21. Positionnement de la sous-traitance

aéronautique marocaine dans la CVG

246

Figure 22. Profil «idéal« du sous-traitant

marocain 247

Figure 23. Positionnement de l'Aéropôle et la TFZ

dans le cycle de vie du cluster 250

Figure 24. Démarche du développement

stratégique 261

Figure 25. Apport de la prospective 284

Liste des graphes :

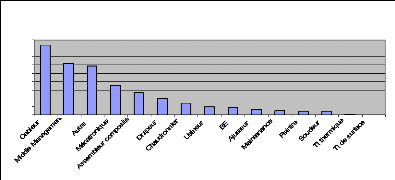

Graphe 1. Chiffre d'affaires des principaux sous traitants

aéronautiques marocains

en 2006 en MDH 42

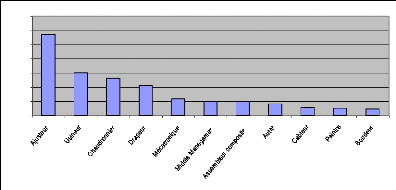

Graphe 2. Répartition géographique des

sous-traitants aéronautiques marocains.. 44

Graphe 3. Prédominance des filiales appartenants à

des groupes étrangers dans le

secteur aéronautique marocain 45

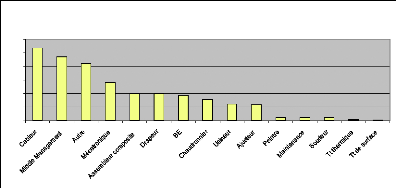

Graphe 4. Répartition des effectifs 2006 dans les

différentes filières 51

Graphe 5. Evolution des effectifs du secteur aéronautique

au Maroc 52

Graphe 6. Projection des effectifs 2010 53

Graphe 7. Prévisions de la progression des effectifs entre

2006 et 2010 53

Graphe 8. Répartition géographique de la population

observée : forte concentration

dans la région Casablancaise 179

Graphe 9. Répartition par activité de la population

observée : un tissu diversifié 179

Graphe 10. Répartition de la population observée

selon l'origine : prédominance de la filialisation

étrangère 180

Graphe 11. Structure de l'emploi dans de la

population observée : prédominance des

PME 181

Graphe 12. Une répartition géographique

des entreprises enquêtées représentative

191

Graphe 13. Une répartition par activité des

entreprises enquêtées représentative 192

Graphe 14. Fonction du répondant au sein des entreprises

enquêtées :

prédominance des DG 193

Graphe 15. Une répartition géographique des

entreprises interviewées représentative 194

Graphe 16. Une

répartition par activité des entreprises interviewées

représentative

195

Graphe 17. Fonction du répondant au sein des

entreprises interviewées :

prédominance des DG 196

Graphe 18. Différences

entre les profils des deux groupes formés sur la base de la

localisation Aéropôle/Hors Aéropôle

212

Graphe 19. Différences entre le profil et la performance des deux

groupes formés sur

la base de la localisation TFZ/Aéropôle 214

Résumé/Abstract

Dynamique des relations verticales et clustering

:

Quelle stratégie pour une sous-traitance

aéronautique marocaine

compétitive ?

Dans le secteur de la construction aéronautique, les

mutations industrielles, technologiques et financières observées

ces dernières années ont induit une reconfiguration de la

chaîne de valeur globale en faveur de l'avènement de nouveaux

réseaux de sous-traitance dans les Pays Emergents. La

présente recherche se propose d'interroger la nature de la nouvelle

dynamique des relations inter-firmes, dans le contexte particulier du secteur

aéronautique marocain. Elle mobilise l'approche basée sur les

ressources et les compétences à travers une double entrée,

relation verticale et clustering. Une attention particulière

est accordée à la localisation territoriale et à l'attrait

des environnements territoriaux comme indicateurs du «degré de

clustering". Il s'agit d'examiner l'hypothèse selon laquelle ces

nouvelles relations, invitent les sous-traitants à développer des

compétences technologiques et organisationnelles susceptibles

d'améliorer leurs performances. Pour ce faire, une enquête est

réalisée auprès de 38 firmes sous-traitantes.

Mots-clés : Relations verticales -

Clustering - Sous-traitance aéronautique - Compétences -

Performance.

The dynamics of the vertical relations and clustering

:

What is the strategy for competitive subcontractors in

the aeronautics

industry in Morocco?

In the aeronautics construction sector, the industrial,

technological and financial changes observed these last years have led to the

reconfiguration of the global value chain, which is propitious to the advent of

new subcontracting networks in the Emerging Countries. This research questions

the nature of the new dynamics of the inter-firms relations, in the specific

context of the Moroccan aeronautics sector. It mobilizes the Competence Based

View through a double entry, vertical relation and clustering. Particular

attention is granted to the territorial localization and the attractiveness of

the territorial environments as "clustering degree« indicators. It refers

to the analysis of the hypothesis according to which these new relations invite

the subcontractors to develop technological and organizational capabilities

that are likely to improve their performance. The results presented are drawn

from a research project carried out among 38 subcontractors.

Keywords: Vertical relations - Clustering -

Aeronautic subcontracting - Capabilities - Performance.

Introduction générale

L'industrie aéronautique mondiale est

caractérisée par un fort recours à la

soustraitance1 industrielle. Ce phénomène s'est

particulièrement accentué vers le début des années

90 avec le mouvement stratégique de recentrage des avionneurs sur leur

coeur de métier2, donnant naissance à une nouvelle

dynamique inter-firmes fondée sur un recours massif à

l'externalisation3. Ainsi, la relation de sous-traitance a

évolué d'une structure initialement pyramidale articulée

autour de l'avionneur, vers de nouveaux réseaux d'entreprises

initiés par les sous-traitants de premier rang, partenaires majeurs des

avionneurs. Ces réseaux tendent à s'inscrire davantage dans une

logique de cluster où coopération et partenariat sont les mots

d'ordre.

De point de vue du sous-traitant, ces mutations induisent

forcément un déplacement d'un profil d'exécutant vers un

profil proactif. En effet, pour répondre aux exigences des donneurs

d'ordres, le sous-traitant est contraint de consentir de multiples efforts

d'ordre technologique qu'organisationnel4.

Par ailleurs, le secteur est soumis à une concurrence

de plus en plus acerbe au niveau mondial, entraînant les avionneurs dans

une quête de réduction drastique des coûts de

production5. Ces derniers tendent à répercuter cette

contrainte sur leurs propres sous-traitants, qui à cet effet, ont

étendu leur politique d'Achats notamment par croissance externe en

direction des pays compétitifs en termes de coûts de

production6.

Fort, entre autres de ses proximités

géographique, culturelle et institutionnelle7 de l'Europe, le

Maroc constitue une destination privilégiée pour les entreprises

opérant dans le domaine de la sous-traitance aéronautique.

1 L'INSEE définit le sous-traitant comme

étant : «Un établissement qui réalise pour le compte

d'un ou plusieurs industriels des secteurs aéronautique et spatial,

selon un cahier des charges préétabli, la fabrication de

pièces, de produits d'éléments d'ensembles ou de

sous-ensembles«.

2 KECHIDI, Med. Dynamique des relations verticales

dans l'industrie aéronautique. Toulouse : LEREPSGRES, 2006.

3 MAZAUD, Frédéric. Mutation de la

fonction de sous traitant de premier rang et firme pivot, le cas de

l'organisation productive d 'Airbus. Toulouse : LEREPS-GRES, 2006.

4 BOURGAULT, Mario. Analyse des rapports entre

donneurs d'ordres et sous-traitants de l'industrie aérospatiale

nord-américaine. Montréal : CIRANO, 1997. Série

Scientifique. N° 97s-27.

5 KECHIDI, Med. Dynamique des relations verticales

dans l'industrie aéronautique. Toulouse : LEREPSGRES, 2006.

6 LARRE, F et DAUTY, F. De la

flexibilité de la sous-traitance à la réactivité

industrielle. Aux sources des transformations du travail. LIRHE - UT1.

Atelier 1 - Stratégies d'entreprises : flexibilité et

diversité des organisations productives. Colloque DARES 26 mars 2003 -

Paris. Ministère des affaires sociales, du travail et de la

solidarité.

7 Propos de Hamid BENBRAHIM EL-ANDALOUSSI,

Délégué Général du Groupe SAFRAN et

expert

international en aéronautique ; recueillis le 22 mai 2007,

lors du séminaire organisé par la Chambre Française

Conscient de ces enjeux, le gouvernement marocain, dans le

cadre du programme «Emergence«, a érigé le secteur

aéronautique en un moteur de croissance de l'économie

nationale1.

Force est de constater que le secteur a fait l'objet de

plusieurs études2 qui se sont toutefois penchées

davantage sur l'attractivité de la destination Maroc. Notre recherche

s'inscrit en complément de ces études, et tente d'aborder la

partie compétitivité de la filière.

Hypothèses de la recherche

L'approfondissement graduel des relations de partenariat

vertical3, ainsi que l'inscription évolutive des relations

inter-firmes dans une logique de cluster4, initiés par les

donneurs d'ordres, semblent opérer un changement positif dans le profil

du ST (cf. Partie. II, Chapitre. I, Section. 1).

Ceci permet de formuler les hypothèses de la recherche qui

se déclinent comme suit :

· H1 : Le fort degré de dépendance

vis-à-vis du donneur d'ordres serait positivement lié à

l'acquisition des compétences par le sous-traitant.

· H2 : Le haut degré d'influence du donneur d'ordres

serait positivement lié à l'acquisition des compétences

par le sous-traitant.

· H3 : Le degré élevé d'exigence du

donneur d'ordres serait positivement lié à l'acquisition des

compétences par le sous-traitant.

· H4 : L'amélioration du degré de clustering

du sous-traitant serait positivement liée à l'acquisition des

compétences par ce dernier.

Sur un autre registre, l'approche basée sur les

ressources et compétences

«Competence-Based View«

(cf. Partie. I, Chapitre. II, Section. 1, Paragraphe. 1)

d'Industrie et de Commerce au Maroc, au profit des chefs

d'entreprises de la Région Aquitaine membres de la Chambre de Commerce

et d'Industrie de Bordeaux.

1 Une étude du cabinet Mckinsey,

commanditée par le MICMNE, a identifiée sept métiers

clés dits Métiers Mondiaux du Maroc et parmi lesquels

l'aéronautique occupe une place de premier choix.

2 Etude du cabinet IXEUS en 2005, étude du

cabinet Mc Kinsey en 2006 et Rapport de Uplines Securities &

Décision en 2007.

3 Pour caractériser cette relation, nous

empruntons de Bourgault trois dimensions : dépendance, exigence et

influence (voir BOURGAULT, Mario. Analyse des rapports entre donneurs

d'ordres et sous-traitants de l'industrie aérospatiale

nord-américaine. Montréal : CIRANO, 1997. Série

Scientifique. N° 97s-27).

4 Pour caractériser le degré de

clustering des sous-traitants, deux familles de critères

puisées d'une revue de littérature, sont identifiés : la

localisation et l'attrait de l'environnement territorial (cf. Partie. II,

Chapitre. I, Section. 1, Paragraphe. 3).

suggère que la compétitivité du

sous-traitant est intimement liée aux compétences1

détenues en interne.

· H5 : L'acquisition des compétences technologiques

aurait un impact positif sur la performance du sous-traitant.

· H6 : L'acquisition des compétences

organisationnelles aurait un impact positif sur la performance du

sous-traitant.

Questions de la recherche

La présente recherche se propose donc de

répondre aux questions relatives aux déterminants de la

compétitivité de la filière aéronautique marocaine

à même de lui conférer un avantage concurrentiel. Ainsi,

les questions de la recherche peuvent être énumérées

comme suit :

· Quelles sont les dimensions d'apprentissage que le

sous-traitant doit acquérir pour pouvoir progresser de manière

incrémentale dans la chaîne de valeur globale ?

· Dans quel registre relationnel inter-firmes le

sous-traitant doit-il s'inscrire pour

pouvoir progresser de manière

incrémentale dans la chaîne de valeur globale ?

· Quel est le profil des entreprises sous-traitantes en

termes de compétences technologiques et organisationnelles ? quel est le

pouvoir explicatif de ce profil sur la performance ?

· Quel est le pouvoir prédicateur de la relation

verticale et du degré de clustering du sous-traitant sur le profil de ce

dernier ?

· Existe-il un effet de cluster sur la

compétitivité des sous-traitants impliqués dans la

filière ?

Problématique de la recherche

La problématique de cette recherche pourrait ainsi

être formulée comme suit :

« A la lumière des nouvelles dynamiques

de clustering et des relations verticales, et leurs contributions au

développement des compétences chez les sous-traitants, quelle

stratégie pour une sous-traitance aéronautique marocaine

compétitive ? «

1 Pour identifier le profil du sous-traitant, 13

compétences critiques ont été identifiées et

réparties dans deux familles : compétences technologiques et

compétences organisationnelles (cf. Partie. II, Chapitre. I, Section. 1,

Paragraphe. 3).

Objectifs de la recherche

Ceci renvoie aux objectifs de la recherche tels qu'ils sont

énoncés ci-après :

· Dresser le profil idéal du sous-traitant marocain

en vue de le généraliser par une approche de benchmark sur

l'ensemble de la filière.

· Positionner la filière aéronautique

marocaine au niveau de la chaîne de valeur globale.

· Situer les phases de développement des

agglomérations d'entreprises opérant dans l'aéronautique

dans le cycle de vie du cluster.

· En guise de développement stratégique,

proposer un scénario-gagnant aux différents acteurs publics et

privés du secteur.

Cible, client et lieu de la recherche

Etant donné que notre recherche porte sur la

sous-traitance aéronautique au Maroc, le choix du client de la recherche

s'est porté sur le Groupement des Industriels Marocains de

l'Aéronautique et de l'Espace (GIMAS). Cette association professionnelle

dont le principal objectif est la promotion du secteur a été

créée en 2004. Le groupement compte actuellement 5000

salariés avec un chiffre d'affaires annuel de 3 Milliards de Dhs en

20061.

La cible de notre recherche est l'ensemble des entreprises

marocaines opérant dans le domaine de la sous-traitance

aéronautique au Maroc. Il y a lieu de constater une forte concentration

des principales entreprises du secteur sur l'axe Casablanca

Tanger2.

Démarche méthodologique de la

recherche

Pour ce qui est de la démarche méthodologique

retenue pour l'élaboration de ce travail de recherche, l'étude a

été menée en cinq phases :

· Une phase préliminaire : Lors d'une

première phase exploratoire, la pertinence du cadre théorique

envisagé (concepts généraux3 et

spécifiques4) a été testée en menant des

entretiens ouverts auprès de certains acteurs publiques et privés

du

1 GIMAS. Le secteur aéronautique au

Maroc, Présentation du Groupement des Industriels Marocains

Aéronautique et Spatial pour dépôt de dossier du 22

février 2007.

2 DE CACHARD, Jean. Etude sectorielle de la

sous-traitance aéronautique au Maroc. Casablanca : IXEUS, 2005. 90

p. Rapport final FIMME-PAAP-03.

3 Le Modèle des ressources et des

compétences (MRC), la stratégie de cluster et le partenariat

vertical.

4 La relation donneur d'ordres/ sous-traitants,

chaîne de valeur globale et modélisation des réseaux,

spécifiques à la sous-traitance aéronautique.

secteur aéronautique (Séminaire à la

CFCIM1, SISTEP2 ...etc.). Les débats auxquels nous

avons pu assister aussi bien que nos échanges avec plusieurs

opérateurs marocains et français du secteur nous ont permis de

confronter notre revue de littérature à leur perception et

à la réalité du terrain. Ce rapprochement a permis

à la fois de vérifier la pertinence de la problématique et

de dégager un cadre théorique opportun.

· Une phase d'investigation terrain : Le cadre

théorique retenu a débouché d'abord sur la

modélisation des réseaux de sous-traitance dans les pays

émergents et ensuite sur le modèle conceptuel de la recherche.

Enfin, ce modèle conceptuel a été

décliné sur un plan opérationnel à travers deux

outils : un questionnaire administré aux entreprises opérant dans

le secteur et un guide d'entretien semi directif mené auprès

d'acteurs publics et privés.

· Résultats de la recherche : Dans un premier

temps, l'équipe de recherche a procédé à l'examen

des résultats quantitatifs3 qui ont permis de dresser le

profil de la sous-traitance aéronautique marocaine par l'identification

des compétences organisationnelles et technologiques, susceptibles de

lui conférer un avantage concurrentiel. Dans un deuxième temps,

les résultats qualitatifs ont été analysés sur les

deux registres macro et méso.

· Développement stratégique : Finalement,

l'objectif primordial du développement stratégique est de

réaliser un diagnostic stratégique avant d'établir un

scénario gagnant à même de garantir un avantage

concurrentiel. Cette démarche sous- tend une analyse externe de

l'environnement à la lumière d'une analyse interne des

compétences, réalisée par le biais d'une matrice

«SWOT Adaptée«4. Concrètement, afin

de dégager les forces et les faiblesses du secteur aéronautique,

l'analyse interne a permis d'une part de positionner la filière

marocaine dans la chaîne de valeur globale de l'industrie

aéronautique (plus tard

1 Le 22 mai 2007, nous avons assisté

à un séminaire organisé par la Chambre Française

d'Industrie et de Commerce au Maroc, au profit des chefs d'entreprises de la

Région Aquitaine membres de la Chambre de Commerce et d'Industrie de

Bordeaux. Ont pris part au séminaire, des responsables du MICMNE, CRI

Grand Casablanca, AGEF, GIMAS et ASEL.

2 Le 08 décembre 2006, lors du SISTEP

(Salon international de la sous-traitance d'approvisionnement et de

partenariat), l'équipe de recherche a pris part en marge du salon,

à un colloque autour de la thématique suivante : « Les

pôles de compétitivité : clusters, systèmes

productifs locaux et pôles régionaux de développement

industriel «.

3 L'outil utilisé pour l'analyse de ces

résultats est le SPSS Professional Statistics 9.0 (Statistical

Package of Social Science)

4 L'outil de développement

stratégique proposé dans le cadre de la recherche étant

une matrice SWOT adaptée. C'est ainsi que dans la lignée des

prescriptions de la Competence-Based View, l'environnement externe a

été revisité à la lumière des

compétences détenues par la filière aéronautique en

interne (voir Figure 6).

CVG) ; d'autre part, de situer les agglomérations

industrielles, présumées correspondre à des

clusters1, dans le «cycle de vie du cluster« (plus tard

CVC).

En arrière plan, l'analyse externe via l'outil

«PESTEL«2 s'avère être d'un grand apport, du

moment qu'elle permet d'identifier les opportunités et les menaces de

l'environnement par le biais d'une confrontation d'une revue documentaire avec

les résultats qualitatifs.

· Rédaction et Communication : Les

résultats préliminaires seront présentés dans un

premier temps à l'Académie Internationale Mohamed VI de

l'Aviation Civile devant des acteurs intéressés par

l'évolution du secteur : professionnels, chercheurs et

représentants des institutionnels. Cette conférence débats

nous permettra de recueillir un feedback par rapport à la recherche dans

son ensemble, et par rapport aux recommandations et aux plans d'action plus

particulièrement. Ceci réconforte notre souci d'associer les

principaux acteurs de la filière tout au long de la progression de la

recherche.

En outre, l'équipe de recherche prévoit de

communiquer sur les résultats de cette thèse aux professionnels

lors d'une conférence débats prévue en marge de l'Aeroexpo

Maroc3, le 25 Janvier 2008 à Marrakech.

Sur un autre registre, la rédaction du présent

rapport obéit à la fois au plan assurance qualité pour la

rédaction du mémoire de recherche4 (Cf. Annexe. V)

proposé par Hassan CHAGAR, Professeur associé à l'ISCAE et

Directeur de recherche, et au «Guide de présentation et de

soutenance de thèses«5 réalisé par l'Ecole

Polytechnique de Montréal. Quant aux normes bibliographiques, elles

respectent les règles suggérées par le «Guide de

rédaction et présentation : Références

bibliographiques«6 réalisé par la Haute Ecole de

Gestion de Genève.

1 C'est le cas de l'Aéropôle et de la

TFZ, puisque ces agglomérations industrielles montrent des signes de

concentration et de prédominance exceptionnelle des sous-traitants

spécialisés en industrie aéronautique, au- dessus de la

moyenne nationale.

2 L'analyse PESTEL consiste à identifier les

facteurs politiques, économiques, socioculturels, technologiques,

écologiques et légaux qui influent sur l'organisation.

3 Premier Salon International Des Industrie et

Services Aéronautiques au Maroc, qui se déroulera à

Marrakech du 23 au 26 Janvier 2008.

4 CHAGAR, Hassan. Rédaction du

mémoire de recherche : Plan assurance qualité. Rabat :

ISCAE. 2006. 3p.

5 ECOLE POLYTECHNIQUE DE MONTREAL. Guide de

présentation et de soutenance de thèses [en ligne],

http://www.polymtl.ca/etudes

/cs/guidethe.php (consulté le 10.10.2007)

6 HAUTE ECOLE DE GESTION DE GENEVE.

Références bibliographiques : guide de rédaction et

présentation. Genève : Infothèque de la HEG, 2006.

16p.

Il y a lieu de souligner que cette démarche

méthodologique répond à notre préoccupation

d'arrimer cette recherche à la réalité du

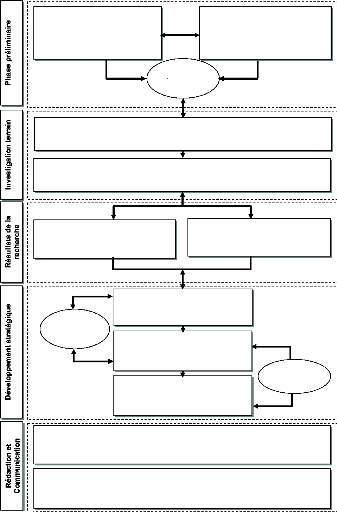

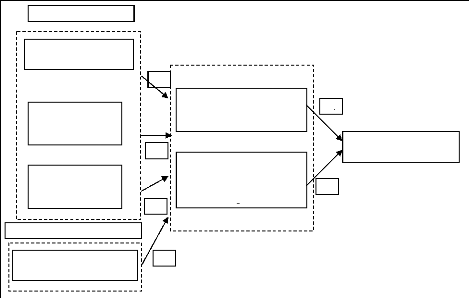

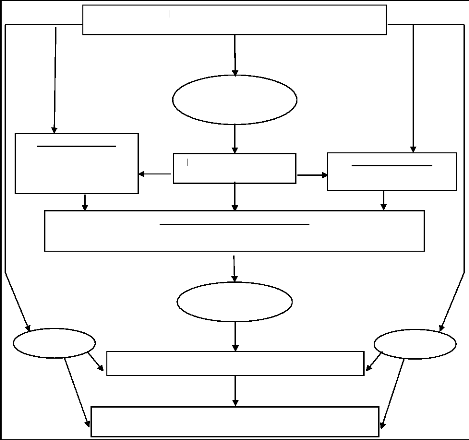

terrain1. La Figure 1 illustre la démarche globale de la

recherche.

1 En effet, l'ancrage de la recherche sur la

réalité du terrain est un impératif dicté par la

méthodologie de recherche adoptée par L'Institut Supérieur

de Commerce et d'administration des Entreprises (ISCAE).

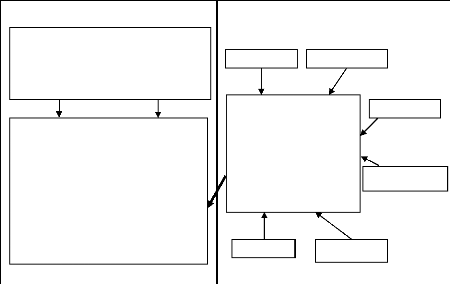

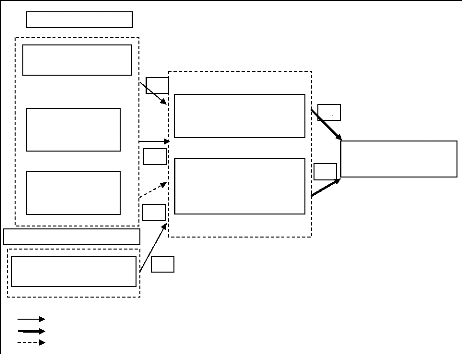

Revue de littérature:

· Métier : Sous-traitance aéronautique

· Concept général : MRC, Cluster (CVC) et

partenariat vertical

· Concept spécifique : relation DO/ST, CVG et

modélisation des réseaux ST

Déploiement Démarche

Investigation

· Outil d'investigation qualitatif : guide d'entretien

· Outil d'investigation quantitatif : questionnaire

Analyse interne de la filière:

· Analyse des résultats quantitatifs (SPSS)

Rédaction :

· Plan Assurance Qualité (CHAGAR, Hassan. Professeur

associé à l'ISCAE, Directeur de recherche)

· Guide de présentation et de soutenance de

thèses (Ecole Polytechnique de Montréal - Canada)

· Références bibliographiques (Haute Ecole de

Gestion de Genève - Suisse)

Communication :

· Académie Internationale Mohamed VI de l'Aviation

Civile, ONDA

· CFCIM, CRI du Grand Casablanca, MICMNE, GIMAS, OFPPT

· Aeroexpo Maroc

Développement Démarche

Investigation

· Modélisation des réseaux ST dans les pays

émergents

· Modèle conceptuel : opérationnalisation du

cadre théorique

Cadre

théorique

retenu

Recommandations générales:

· Aux pouvoirs publics

· Aux entreprises

· Au GIMAS

Plans d'action:

· Aux pouvoirs publics

· Aux entreprises

· Au GIMAS

Diagnostic stratégique:

· Forces et Faiblesse (MRC, CVG et CVC)

· Opportunités et Menaces (PESTEL)

Cadre

théorique

retenu

Analyse externe de la filière:

· Analyse des résultats qualitatifs

Phase exploratoire :

· Client : GIMAS

· Acteurs : Industriels, CFCIM, MICMNE, ONDA, OFPPT, CRI,

IEC

· Conférences-débats : séminaire

à la CFCIM, SISTEP 2006

Benchmarking

(c) BEK Figure 1. Démarche

globale de la recherche1

1 Inspirée des travaux de Hassan CHAGAR.

CHAGAR, Hassan. Séminaire : Groupe de recherche. Rabat :

CSGISCAE, 2007.

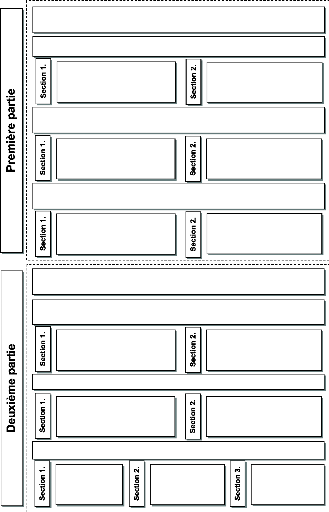

Plan de la recherche

Dans une première partie, il sera d'abord question de

présenter le contexte de la sous-traitance aéronautique afin de

faire dégager les tendances structurantes sur le plan international

ainsi que l'état des lieux et les perspectives du développement

de la filière aéronautique nationale (Chapitre. I). Ensuite, une

synthèse des concepts managériaux inhérents à la

problématique de recherche sera présentée. Dans un premier

temps, il s'agit en particulier de proposer une grille de lecture

renouvelée des stratégies de cluster et de

partenariat vertical à la lumière de l'approche

basée sur les compétences (CBV). Dans un deuxième

temps, ce cadre théorique général est

décliné en concepts spécifiques ; ce qui permettra de

cerner la chaîne de valeur globale du secteur aéronautique

à travers un processus dit d'évolution graduelle

(Chapitre. II). Enfin, dans un dernier chapitre et afin d'éclairer

notre problématique, un benchmark axé sur les meilleures

pratiques des politiques de clusters, dans le domaine aéronautique en

Europe, sera étudié (Chapitre. III).

Dans une seconde partie, et après avoir

opérationnalisé le cadre théorique décrit

précédemment en un modèle conceptuel, le

déploiement de la démarche d'investigation terrain (Chapitre. I)

permettra de dégager les résultats quantitatifs et qualitatifs de

la recherche (Chapitre. II). Enfin, dans le cadre du développement

stratégique du secteur aéronautique marocain, le diagnostic

stratégique permettra de suggérer des recommandations aux

différents acteurs, déclinées par la suite en plans

d'action (Chapitre. III). La Figure 2 illustre le plan de la recherche.

Chapitre I. Investigation terrain sur la sous-traitance

aéronautique marocaine

(46p)

Deuxième Partie. La sous-traitance

aéronautique au Maroc : une stratégie

cluster au service de la

compétitivité (137p)

Chapitre II. Dynamique des relations inter-firmes : une

analyse de la filière

aéronautique (45p)

Première Partie. Sous-traitance

aéronautique : contexte, concepts et

benchmark (135p)

Chapitre I. Contexte de la sous-traitance

aéronautique marocaine (45p)

Chapitre III. Développement stratégique du

secteur aéronautique (46p)

Chapitre III. La sous-traitance aéronautique :

quelques expériences

étrangères (45p)

Diagnostic stratégique de la filière (15p)

Modèle des ressources et compétences, cluster et

partenariat vertical (21 p)

Le cluster aéronautique de la Wallonie « EWA «

(21p)

Développement de la démarche d'investigation

terrain (21 p)

Les résultats quantitatifs de la recherche (21p)

L'industrie aéronautique mondiale :

caractéristiques, tendances et stratégies des acteurs (21p)

Chapitre II. Résultats de la recherche

(45p)

Recommandations générales aux différents

acteurs du secteur (14p)

La chaîne de valeur globale du secteur aéronautique

: un processus d'évolution graduel (21p)

Déploiement de la démarche d'investigation terrain

(21 p)

Les résultats qualitatifs de la recherche (21p)

Nouvelle politique industrielle volontariste au service de

l'essor de la filière aéronautique marocaine (21 p)

Nouvelle politiques territoriales en France : cas des

filières aéronautiques en Midi-Pyrénées et en

Ile-de-France (21 p)

Plans d'actions, mesures d'accompagnement et prospective (14p)

(c) BEK

Figure 2. Le plan de rédaction de la

recherche

Partie I. Sous-traitance aéronautique :

contexte, concepts et benchmark

Introduction première partie

Les mutations profondes qui ont marqué le secteur au

niveau mondial ces dernières décennies, et plus

particulièrement le désengagement progressif des États du

secteur aéronautique, ainsi que la pression de plus en plus grandissante

sur les coûts (Cf. Partie. I, Chapitre. I, Section. 1), ont amené

les DOs majeurs à réexaminer leurs politiques de sous-traitance

dans le sens d'une accélération des mouvements d'internalisation

et d'externalisation des activités vers les pays émergents (Cf.

Partie. I, Chapitre. II, Section. 2, Paragraphe. 3).

C'est ainsi que le Maroc, de par ses multiples atouts, a pu

drainer un flux non négligeable d'investissements en provenance de

l'étranger. Conscient de ces nouveaux enjeux, le gouvernement marocain a

accompagné cet essor en optant pour une nouvelle stratégie

industrielle volontariste. Dès lors, le secteur aéronautique a

été érigé en un des moteurs de croissance et de

développement économique dans le cadre du «Programme

Emergence« (Partie. I, Chapitre. I, Section. 2).

Dans cette perspective, un premier chapitre s'attellera

initialement à décrire les caractéristiques du secteur au

niveau mondial. Ensuite, il sera question de mettre en lumière les

nouvelles stratégies adoptées par les différents acteurs

de la filière face aux diverses tendances structurantes. Enfin, ce

chapitre fera état du contexte de la sous-traitance aéronautique

au Maroc. Ainsi, seront traités successivement la composante

aéronautique du «Programme Emergence«, la structure de la

filière marocaine, ainsi que les perspectives de son

développement.

Quant au deuxième chapitre, il sera

réservé aux différents concepts managériaux,

généraux et spécifiques, et ce afin de mieux cerner la

problématique de la recherche. Ainsi, dans le cadre des dynamiques des

relations inter-firmes, il sera question d'abord, d'élucider la

Competence-Based view (MRC) en tant que soubassement théorique

et d'étayer le cluster et le partenariat vertical en

tant que réponses stratégiques aux défis de la

compétitivité. Ensuite, ce chapitre traitera du processus

d'évolution graduelle dans la chaîne de valeur globale du secteur

aéronautique. La question étant dans quelle mesure ces concepts

sont au service de l'amélioration de la compétitivité de

la sous-traitance aéronautique ? Quel est le rôle du

développement des compétences organisationnelles

et technologiques du ST dans l'édification d'un avantage concurrentiel

?

Enfin, dans un troisième et dernier chapitre, un

benchmark sera l'occasion d'étudier quelques expériences

internationales de filières aéronautiques insérées

dans des espaces clustérisés. Ainsi, dans un premier temps, il

sera fait appel à l'étude de l'expérience du cluster

aéronautique de la Wallonie en Belgique. L'accent sera mis

principalement sur ses facteurs clés de succès relatifs au climat

de confiance et aux liens de coopération et de collaboration entre ses

membres. Dans un deuxième temps, seront étudiées les

nouvelles politiques territoriales en France. Ceci permettra de mettre en

exergue la nécessité d'une politique concertée entre les

pouvoirs publics et les professionnels dans l'objectif d'améliorer la

compétitivité de firmes sous-traitantes dans le cadre des

clusters et pôles de compétitivité. Dans ce cadre, deux

études de cas des filières aéronautiques des

régions Midi-Pyrénées et Ile-de-France, permettront

d'illustrer l'aspect pratique de ces nouvelles formes organisationnelles.

Chapitre I. Contexte de la sous-traitance

aéronautique marocaine

Introduction

La reconfiguration de la chaîne de valeur globale du

secteur de la construction aéronautique, les pressions exercées

sur les coûts de production, le désengagement progressif des

États et l'externalisation de plus en plus des activités non

stratégiques, ont amené les sous-traitants majeurs

européens à réexaminer leurs politiques d'Achats en faveur

d'une croissance externe notamment dans la direction de pays

émergents.

Profitant de ces orientations, la sous-traitance

aéronautique au Maroc, connaît un rapide

développement1, que ce soit par le biais de l'installation de

filiales de groupes mondiaux ou par des acteurs locaux. Dans ce cadre, elle a

pu «répondre donc à une demande nouvelle de sous-traitance

fortement technologique, largement mondialisée, associée à

des facteurs géographiques, culturels et

géopolitiques«2.

En outre, conscient de ces nouveaux enjeux, le Maroc a

érigé ce secteur en un des moteurs de croissance et de

développement dans le cadre de sa nouvelle stratégie

industrielle, baptisée «Programme Emergence« qui renvoie

à une forte volonté des pouvoirs publics à accompagner

l'essor de la filière.

Pour développer ces idées, une première

section mettra en lumière les caractéristiques de l'industrie

aéronautique au niveau mondial, avant d'aborder les stratégies

menées par les acteurs majeurs en réponse aux différentes

tendances structurantes du secteur et qui dressent les contours d'un secteur en

pleines mutations. Enfin une seconde section se penchera sur l'étude de

la nouvelle stratégie industrielle gouvernementale en faveur de la

filière aéronautique, ayant pour objectif d'accompagner le

développement d'un secteur porteur.

1 Alors qu'en 1999, seules deux entreprises, en

l'occurrence EADS Maroc Aviation et le Centre de Maintenance de la RAM,

opéraient dans le secteur, en 2007, il en compte une quarantaine

déjà installée et adressant majoritairement le secteur et

une dizaine en cours (Cf. Partie. I, Chapitre. I, Section. 2).

2 DE CACHARD, Jean. Etude sectorielle de la

sous-traitance aéronautique au Maroc. Casablanca : IXEUS, 2005. 90

p. Rapport final FIMME-PAAP-03.

Section 1. L'industrie aéronautique mondiale :

caractéristiques, tendances structurantes et stratégies des

acteurs

L'industrie aéronautique peut se définir comme

l'ensemble des activités qui visent à fabriquer et à

maintenir en condition opérationnelle des produits qui se

déplacent dans la troisième dimension1. Elle englobe

les produits connexes, les équipements et les systèmes de

simulation, de navigation, de guidage, de contrôle, de communication, de

surveillance et de défense pour les aéronefs.

Au sens de la nomenclature française, à son

niveau détaillé en 700 postes, l'industrie aéronautique se

compose selon l'AFNOR en deux grands sous ensembles2 :

· Les constructeurs de moteurs pour aéronefs (NAF

35.3 A) : ce sont les entreprises de construction de moteurs destinés

à l'aéronautique, qu'ils soient civils ou militaires.

· Les constructeurs de cellules d'aéronefs (NAF

35.3 B) : Cette catégorie comprend les constructeurs d'avions et de tous

types d'hélicoptères, la construction et l'assemblage de parties

telles que cellule, fuselage, aile, train, gouverne...

Par ailleurs, d'après l'INSEE3, la

construction aéronautique comprend tous les établissements

fabriquant à titre principal des cellules d'avions, des moteurs et des

équipements spécifiques pour avions.

Les sous-traitants sont les

établissements réalisant pour le compte d'un ou plusieurs

industriels du secteur aéronautique, selon un cahier des charges

préétabli, la fabrication de pièces, de produits

d'éléments d'ensembles ou de sous-ensembles. Cette sous-traitance

revêt souvent deux formes : (1) une sous-traitance de capacité :

l'établissement offre une capacité de travail

supplémentaire au donneur d'ordres, et (2) une sous-traitance de

spécialité : l'établissement offre une technique qui fait

défaut au donneur d'ordres.

Enfin, le secteur aéronautique est régi par la

norme EN 9100. C'est la version

aéronautique de la norme ISO

9001v2000. La certification EN 9100 peut englober

1 BELIS, Marie Claude et FRIGANT, Vincent. Le

potentiel scientifique et technologique aéronautique & espace des

régions SUDOE. Rapport final 2005, 2006.

2 OUTRAU, Maurice et HAAS, Joachim. Contrat

d'étude prospective : construction aéronautique et spatial,

rapport final. CREQ, GESTE. 2003.

3 HELFENSTEIN, Xavier et CHARPENTIER,

Michèle. Aéronautique et espace : résultats de

l'enquête 2005. Le dossier INSEE Aquitaine. Bordeaux : INSEE, 2005.

34 p. Résultats de l'enquête 2005 N°56. ISSN : 1253- 805

1.

différents domaines d'activité : conception,

fabrication, montage, essai, commercialisation, maintenance et les prestations

associées1.

Globalement, les nomenclatures internationales recouvrent les

mêmes réalités, même si aux Etats-Unis, la

nomenclature définit un secteur d'activité «connexe«

qui permet d'intégrer une partie de la sous-traitance2.

1.1. Les caractéristiques de l'industrie

aéronautique

1.1.1 Une industrie de pointe

D'abord, elle fait partie des industries de pointe en ce sens

qu'elle met en oeuvre les hautes technologies et en favorise la diffusion dans

les autres branches d'activité. En fait, l'exigence d'une

sécurité infaillible pour les passagers est stimulatrice d'une

recherche scientifique très poussée. La compétition

acharnée dans le domaine militaire est également un levier

incontournable dans le développement de cette industrie. Ainsi, la

recherche et développement (R&D) y occupe-t-elle une place de

premier choix. Aux Etats-Unis, en 2000 la R&D dans l'industrie

aérospatiale représentait 7,3% du CA des entreprises du secteur,

contre 3,6% pour l'ensemble de l'industrie3. En Europe, elle

représentait en 2004, 14,4% du CA du secteur

aérospatial4. Conséquemment, les autres branches de

l'industrie profitent amplement de l'industrie aéronautique. Plusieurs

technologies d'origine aéronautique ont trouvé leur application

par exemple dans le textile (habillements spéciaux isothermes),

l'automobile (positionnement par satellites) ...

1.1.2 Une industrie de petites et moyennes

séries

En plus, c'est une industrie de petites et moyennes

séries, c'est-à-dire qu'elle ne peut bénéficier des

économies d'échelle à l'instar des autres industries. Par

exemple les avions commerciaux sont livrés à quelques centaines

d'exemplaires par an. Ainsi, l'amortissement des investissements dans le

secteur aéronautique sur des durées courtes est difficile,

surtout que les coûts de développement sont de plus en plus

1 GROUPE SAFRAN. Turbomeca reçoit la

certification EN9100 [en ligne],

http://www.safrangroup.com/article.php

(consulté le 26.06.2007).

2 Ce concept sera explicité

ultérieurement dans la partie. I, chapitre. II, section. 2.

3 PETIT, Thierry (Coord.). La filière

industrielle aérospatiale en Ile-de-France, état des lieux et

enjeux. IAURIF, 2005.

4 BELIS, Marie Claude et FRIGANT, Vincent. Le

potentiel scientifique et technologique aéronautique & espace des

régions SUDOE. Rapport final 2005, 2006.

élevés et représentent parfois

jusqu'à 25% du coût total estimé du produit sur l'ensemble

de sa durée de vie (cas de l'avion de chasse français Rafale).

La complexité de la fabrication, couplée

à la faiblesse des volumes de production font que cette industrie est

faiblement automatisée1 avec une part importante de la main

d'oeuvre liée à la production (38% en Europe en 2002). En

général, un appareil commercial devient rentable au bout de dix

ans de production, pour certains types d'appareil, ce point d'équilibre

a été atteint au bout de dix huit ans.

La rentabilité reste également sensible aux

effets de variations des changes. En effet, les calculs économiques de

rentabilité d'un modèle se font sur la période du cycle de

vie d'un produit, soit une durée de vingt à trente

ans2. Or, dans un environnement hautement concurrentiel où la

plupart des transactions se font encore en Dollars américains et

où le marché américain constitue encore la principale

débouchée pour cette industrie, nombreux sont les industriels du

secteur, surtout les européens d'entre eux, qui voient leurs marges

sérieusement amoindries du fait de la fluctuation du Dollar

américain et de la forte appréciation de l'Euro face à

cette monnaie3.

Cet allongement de la période nécessaire pour

le retour sur investissement handicape énormément les efforts des

industriels en matière de recherche et développement, facteur

clé de succès dans ce secteur. Par exemple, les coûts

développement de l'A340 ont été chiffrés à

3,6 milliards de Dollars selon les estimations de 1986, ceux de l'A380 à

11 milliards d'Euros en 2004.

1.1.3 Une industrie à caractère fortement

cyclique

Insérée dans le marché mondial,

l'industrie aéronautique est sensible à la conjoncture

générale et au climat des affaires. Par de voie de

conséquence, le secteur est connue par son caractère fortement

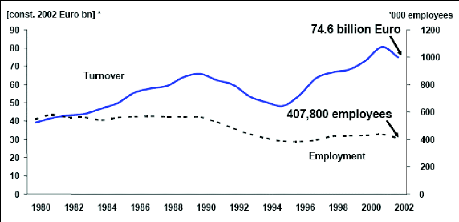

cyclique (voir Figure 3). La demande des produits obéit à une

fonction périodique par rapport au temps et subit l'influence de

l'environnement international4.

1 BELIS, Marie Claude et FRIGANT, Vincent. Le

potentiel scientifique et technologique aéronautique & espace des

régions SUDOE. Rapport final 2005, 2006.

2 MICHOT, Yves. Rapport sur l'industrie

aéronautique et spatiale française, 2004.

3 PETIT, Thierry (Coord.). La filière

industrielle aérospatiale en Ile-de-France, état des lieux et

enjeux. IAURIF, 2005.

4 La fin de la guerre froide a engendré une

baisse de la production aéronautique à usage militaire. Par

exemple,

entre 1989 et 1998, les dépenses militaires des trois grands

(France, GB et Allemagne) ont diminué de 12%, 24%

En effet, le contexte économique

général, mais aussi le cours du dollar et celui du

pétrole, la situation financière et la rentabilité des

clients principaux pour les activités civiles et commerciales, et les

politiques budgétaires, de défense et de recherche pour les

activités militaires et les grands projets, pèsent lourdement sur

le niveau d'activité1.

En outre, le caractère cyclique de l'activité,

est essentiellement dû pour le secteur aéronautique au

renouvellement des parcs d'avions - à l'ouverture de nouveaux

marchés de transports aériens - dépendant des utilisateurs

du transport aérien.

Source : AECMA (2003)2

Figure 3. CA et nombre de salariés de l'industrie

aéronautique européenne

1.1.4 Une forte présence des États dans la

composante militaire

En fait, cette industrie est dite duale car le levier

militaire est largement profitable au segment civil et a été

souvent à l'origine de la promotion des technologies

aéronautique. Certes, en 2005, la part du civil domine avec 60% du CA

aux Etats- Unis et 68% du CA en Europe3, cependant à partir

de 2001 une forte remontée de la

et 28% (Cf. Etude «De la coopération à

l'intégration : les industries aéronautiques et de

défense« réalisé par Burckard Shmitt et

publiée par l'Institut d'étude et de sécurité). De

même pour l'aéronautique civile, les événements du

11 septembre et le SRAS ont engendré un recul important du nombre de

passager acculant ainsi les compagnies aériennes à réduire

leur nombre de vol, ce qui s'est traduit par une diminution des commandes

d'appareils de transport et par voie de conséquence de la production

(Cf. Conférence mondiale sur l'industrie aérospatiale

organisée par la FIOM, Toulouse, 16-19 Juin 2002).

1 IGALENS, Jacques. La flexibilité dans le

secteur aérospatial. Toulouse : LIRHE documentation, 2002. 237

p.

2 AECMA. European Aerospace industry: Facts &

Figures 2002, 2003.

3 PETIT, Thierry (Coord.). La filière

industrielle aérospatiale en Ile-de-France, état des lieux et

enjeux. IAURIF, 2005.

part du militaire est observée et pourrait à

nouveau se rapprocher de 50%. Cette présence de la dimension militaire

explique la main mise relative des Etats sur ce secteur qui se manifeste selon

plusieurs formes en fonction des Etats, avec deux éléments

récurrents :

· «La préférence

nationale«1, ce qui signifie que les Etats privilégient

les entreprises nationales pour l'armement de leurs forces militaires.

· Le poids de financement étatiques dans la R&D

de l'aéronautique militaire. Aux

Etats-Unis, l'Etat a financé 62,5% des dépenses en

matière de R&D en

aéronautique militaire en 20002. En Europe, la

part des Etats en 2002

représentait 62% du total des dépenses en R&D

alors que le poids de

financement de l'Etat des activités R&D en

aéronautique était de 44%.

A ce titre, les dépenses militaires constituent un

puissant moteur des industries aéronautiques. Dans ce cadre, les

industries américaines apparaissent plus avantagées que leurs

homologues européennes tant en niveau qu'en part du PIB. En fait, le

budget américain se chiffrait à 417 milliards de Dollars (2,7% du

PIB) en 2003 contre 171 milliards de Dollars (1,8% du PIB) pour l'Europe des

vingt cinq.

1.1.5 Une industrie fortement exportatrice

En outre, l'industrie aérospatiale est fortement

exportatrice, et ce en dépit des restrictions qui la sous-tendent,

particulièrement dans le domaine militaire pour éviter la

diffusion de certaines technologies sensibles. En fait, les exportations,

représentent en Europe et aux Etats-Unis plus de la moitié du

chiffre d'affaires des industriels du secteur afin de compenser

l'étroitesse du marché national. Elles s'évaluent à

52% en 2001 pour les Etats-Unis et 53% en 2002 pour l'Europe3.

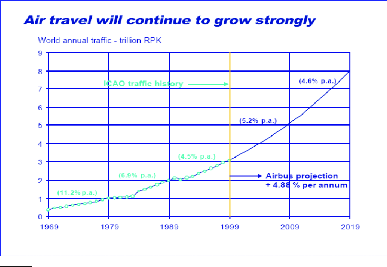

Tous les acteurs du secteur estiment que la croissance de ce

marché est assurée sur le long terme. En fait, sur les vingt

prochaines années, le taux de croissance du trafic aérien serait

supérieur de deux points à celui du PIB. Certes des

événements ponctuels pourraient interrompre la tendance

haussière du trafic, néanmoins, le

1 Cette tendance est surtout de mise aux Etats-Unis

connue sous le vocable «Buy american «. En Europe, plusieurs

voies réclament l'homogénéisation des besoins et une

politique d'Achats commune entre européens pour arriver au «Buy

european «. RACCAUD, Pierre & MALVACHE, Jean-Luc. The Future

of Europe 's Aerospace Industry. Syndex & PCG-Project Consult GmbH,

2003.

2 Aux États-Unis et en Europe, la participation

financière de l'État aux marchés de la défense est

généralement non remboursable.

3 PETIT, Thierry (Coord.). La filière

industrielle aérospatiale en Ile-de-France, état des lieux et

enjeux. IAURIF, 2005.

secteur arrivera à s'en sortir pour renouer avec son taux

de croissance tendanciel (voir Figure 4).

Source: Global Market Forcast, Airbus

(1999)1

Figure 4. Evolution du transport aérien entre

1969 et 2019

1.1.6 Une industrie fortement dominée l'Europe et les

Etats-Unis

Au final, l'industrie aéronautique reste fortement

dominée par l'Europe et les Etats- Unis au regard des chiffres

d'affaires réalisés par leurs industriels (voir Figure 5). Cette

domination est confortée grâce notamment à une

maîtrise très avancée des technologies de pointe et

à une forte implication des Etats dans ce secteur.

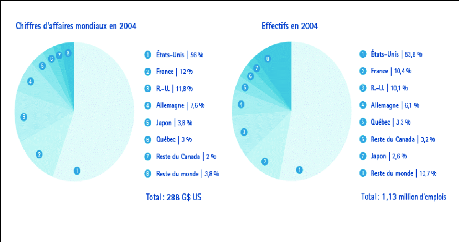

En effet, si le chiffre d'affaire mondial consolidé du

secteur aéronautique et spatial était de 288 milliards de Dollars

en 2004, alors 56% de ce chiffre est réalisé par des

sociétés originaires des Etats-Unis et 35% par des

sociétés européennes, il en va de même sur le plan

de l'emploi2. Cette industrie génère 1,13 millions

d'emplois directs dont 53,6% aux Etats-Unis et 34% dans l'Union

Européenne3.

1 AIRBUS. Global Market Forecast 2000-2019

[en ligne], July 2000

http://www.airbus.com

(consulté le 26.02.2007).

2 MINISTERE DE DEVELOPPEMENT ECONOMIQUE, DE

L'INNOVATION ET DE L'EXPORTATION. Stratégie de développement

de l'industrie aéronautique québécoise, 2006.

3 Op. cit.

Source: MDEIE (2006)1

Figure 5. CA mondiaux et effectifs en 2004 du secteur

aéronautique

Historiquement, les Etats-Unis dominent largement ce secteur

grâce à leur maîtrise des technologies avancées,

liée à l'existence d'un marché intérieur

conséquent. La forte demande des forces aériennes

américaines, outils incontournables dans la politique extérieure

du gouvernement, profite largement à la composante civile des

industriels américains qui ont misé sur un positionnement dual.

En effet, le marché militaire intérieur, fermé aux

constructeurs étrangers2, constitue une base pour les firmes

nationales, d'autant plus que le budget fédéral soutient

énormément leurs efforts en matière de R&D3

et représente ainsi un moteur puissant de la promotion de l'industrie

aérospatiale.

Les autres grandes nations de ce secteur sont aussi le Canada,

le Japon, le Brésil, la Chine et la Russie. Leur poids est loin

d'être négligeable, leur présence est appelée

à progresser au sein des grandes nations de l'industrie

aéronautique mondiale.

Ainsi, l'industrie aéronautique présente

plusieurs caractéristiques et reste, de ce fait, fortement

convoitée par la plupart des Etats ambitionnant de se hisser au rang des

grandes nations de l'industrie aéronautique. Toutefois, le secteur de

l'aéronautique

1 MINISTERE DE DEVELOPPEMENT ECONOMIQUE, DE

L'INNOVATION ET DE L'EXPORTATION. Stratégie de développement

de l'industrie aéronautique québécoise, 2006.

2 C'est la tendance «Buy american«

évoquée précédemment.

3 Les Etats-Unis consacrent aujourd'hui un budget

trois fois plus important à la R&D que l'ensemble des membres

européens de l'OTAN et la Suède. BURCKARD, Schmitt. De la

coopération à l'intégration : les industries

aéronautiques et de défense en Europe, 2000.

est marqué par un certain nombre de tendances qui ont un

impact majeur sur les stratégies des acteurs.

1.2. Les grandes tendances à l'oeuvre dans le

secteur

Dès les années quatre-vingt, tout en se

désengageant progressivement de la sphère privée, les

États ont initié un large mouvement de recentrage sur leurs

métiers de régulation et de réglementation, pour

n'intervenir plus directement dans la gestion des activités

privées et s'orienter plutôt vers un rôle d'animateur.

Parallèlement au désengagement progressif des

États du secteur aéronautique, les concentrations et les

internationalisations des acteurs industriels, les stratégies

opérées par les compagnies aériennes et le renforcement de

la réglementation liée à l'environnement et à la

sécurité tracent les contours de développement du secteur

aéronautique.

1.2.1 Le désengagement des États : D'une

logique d'arsenal à une logique de marché

i) La logique d'arsenal1 : l'Etat

actionnaire-financeur-client

Aux Etats-Unis durant la guerre froide, la présence de

l'État était surtout visible dans le domaine militaire avec la

politique de «Defense buildup«, qui permettait au

département d'État américain de stimuler le secteur

aéronautique grâce à de grands programmes à fort

contenu technologique.

En Europe, l'exemple de l'État français est

très significatif. En effet, vers les années 60, l'État

est l`acteur central de l'industrie aéronautique. À cet

égard, il fixe les caractéristiques de l'avion, désigne

les partenaires industriels et les incite à promouvoir le tissu

industriel local. Ce qui compte pour l'État, c'est la suprématie

et l'indépendance technologique, industrielle et militaire ; le

critère économique étant relégué au second

rang2. Dans cette optique deux éléments fondamentaux

sous- tendent ce mode de développement : d'abord le prix de la

pièce n'est pas un critère décisif de sélection des

sous-traitants, ensuite la localisation est un critère central pour

remporter la décision de l'avionneur. La relation DO/ST est

caractérisée par

1 MULLER, P. Airbus l'ambition européenne,

logique d'État, logique de marché. Collection «Logiques

Sociales«, L'Harmattan, Paris, 1998.

2 TALBOT, Damien. Mondialisation et dynamiques des

coordination inter-firmes : le cas dans la sous-traitance

aéronautique. Revue Sciences de la Société,

N°54, 2001, pp. 153-165.

l'absence des modes de coordinations spécifiques. La

sous-traitance étant réduite à sa forme

élémentaire et confinée dans une relation

transactionnelle1. Ce cadre cognitif ne permet pas un transfert de

savoir et de savoir-faire ni d'interaction entre le DO et le ST. C'est ce

qu'illustre le programme Concorde.

ii) Les limites de la logique d'arsenal : Le cas du programme

CONCORDE2 Pour asseoir leur notoriété et leur

prestige, la France et la Grande-Bretagne s'engagent dans un programme de

construction d'un avion de ligne supersonique. La logique d'arsenal qui

sous-tend ce programme aboutit à un avion à la pointe de la

technologie et dont l'échec commercial est flagrant. Le protectionnisme

de l'État dont jouissent les avionneurs civils, les empêchent

à être réactifs, à anticiper les mutations de

l'environnement et à rechercher une quelconque efficience du coté

organisationnel. Cet échec annonce le désengagement progressif de

l'État du secteur aéronautique civil.

iii) Cas du désengagement de l'État

français de l'industrie aéronautique civile Le milieu des

années quatre-vingts marque le passage de l'État français

d'une logique d'arsenal à une logique de marché. Dans une logique

d'arsenal, l'État concentrait trois rôles : il est à la

fois client (en précisant les caractéristiques du programme

Concorde), actionnaire principal du groupe AEROSPATIALE avant 1999 et

financeur. Dans une logique de marché, où la notion de coût

occupe désormais une place prépondérante, l'État ne

conserve que son rôle de financeur, vu le risque, les coûts et les

enjeux stratégiques qu'une telle industrie implique. En somme, il

apparaît que les intérêts des États ont

progressivement cédé la place aux intérêts des

actionnaires et des industriels.

1.2.2 Concentration et internationalisation des acteurs

industriels3

Face au désengagement des États, les industriels du

secteur se sont regroupés aussi bien à l'échelon national

que continental.

1 Pour plus de détail concernant la notion de

sous-traitance classique voir la Partie 1 .Chapitre 1. Section 1.

Paragraphe 3.

2 TALBOT, Damien. Mondialisation et dynamiques des

coordination inter-firmes : le cas dans la sous-traitance

aéronautique. Revue Sciences de la Société,

N°54, 2001, pp. 153-165.

3 PETIT, Thierry (Coord.). La filière

industrielle aérospatiale en Ile-de-France, état des lieux et

enjeux. IAURIF, 2005.

En effet, en se retirant de l'industrie aéronautique,

les États ont eux-mêmes encouragé la concentration

des entreprises du secteur autour des grands DOs dans le but de conserver une

industrie puissante sans qu'elle devienne dépendante de capitaux

étrangers qui pourraient avoir des intérêts antinomiques

aux intérêts nationaux. Les mouvements de concentration ont

affecté l'ensemble des maillons de la chaîne de valeur globale

(avionneurs, moduliers et STs des rangs supérieurs). Les fusions et les

acquisitions se sont alors succédées tant en Europe qu'aux

Etats-Unis, touchant des entreprises à métiers similaires ou aux

activités complémentaires. À titre d'exemple, le groupe

électronique britannique BAE a racheté son compatriote GEC

Marconi qui intervient dans le même domaine. De même, en France, le

groupe SNECMA, pour compléter ses activités de construction de

moteurs, a successivement racheté les sociétés

d'équipement (Hurel-Dubois, Labinal, Hispano, Messier-Bugatti...) qu'il

a consolidées dans un pôle équipement, avant de fusionner

avec le groupe électronique SAGEM en 2005 au sein du groupe SAFRAN.

Aux Etats-Unis les industriels ont suivi le même

itinéraire. Comme nous l'avons déjà signalé, le

secteur a connu beaucoup de fusions et acquisitions. En 1996 par exemple,

Boeing a acquis Rockwell et a fusionné peu de temps après avec Mc

Donell Douglas. Il en est de même pour Lookheed qui, une année

plus tard, a acquis la division des chasseurs militaires de General Dynamics

avant de fusionner avec Martin Marietta, ayant déjà pris le

contrôle de la division spatiale de General Dynamics, pour créer

le groupe de Lookheed-Martin.

Par ailleurs, ces mouvements de concentration ne suffisaient

pas à eux seuls pour affronter la concurrence mondiale.

L'internationalisation est devenue donc une nécessité.

Ainsi, l'union européenne a encouragé l'internationalisation de

groupes appartenants à différents États du continent.

L'exemple le plus parlant est la naissance du groupe

franco-germano-hispano-britannique EADS en 2000, issu d'une volonté

forte des États membres.

Avec en moyenne une réduction de la moitié en 10

ans du nombre des grands DOs, l'Europe ne compte que 12 groupes en 2002, aux

Etats-Unis, le phénomène est beaucoup plus marqué avec 5

groupes nationaux. Cette relative non concentration en Europe s'explique par la

réticence des Etats qui ne souhaitent pas complètement perdre le

contrôle de leur industrie aéronautique nationale, notamment dans

le domaine militaire.

Enfin, ces groupements et concentrations ne sont pas

limités aux seules frontières de l'Europe et du continent

nord-américain. En fait, plusieurs rachats et prises de participations

se sont opérés dans les deux sens de l'atlantique. Par exemple,

le groupe SNECMA s'est implanté aux Etats-Unis en rachetant des

entreprises locales, tandis que l'allemand MTU Aero-Engines ou l'Italien Fiat

AVIO passaient sous pavillon américain.

1.2.3 Stratégies des compagnies

aériennes1

Face au retrait de l'État du secteur du transport

aérien, les compagnies ont trouvé dans les alliances et les

concentrations un moyen efficace pour améliorer leur

compétitivité. Elles ont en outre procédé à

la rationalisation de leur flotte tout en améliorant le confort et la

qualité du service.

En effet, le désengagement de l'État a

également touché le transport aérien. La

libéralisation des espaces aériens, la

déréglementation des prix ainsi que la dérégulation

du nombre des compagnies sont autant de facteurs qui ont

précipité ce retrait et avivé la concurrence. En fait, la

conjoncture s'annonce difficile pour la plupart des compagnies

aériennes2 en raison, certes, de la montée de la

menace terroriste, mais en raison également de la pression

exercée sur les prix notamment après l'arrivée sur le

marché du transport aérien des compagnies à bas

coûts (Low cost). Dans cet environnement difficile, les

compagnies aériennes se sont acheminées vers les alliances (Star

alliance, Skyteam, Oneworld....) et la coopération comme étant

des moyens efficaces pour mutualiser les efforts et affronter une concurrence

de plus en plus rude. Encore plus, certaines compagnies, surtout en Europe, ont

profité de la dérégulation du nombre de compagnies et ont

fusionné entre elles, à l'instar d'Air France et la KLM en

20043.

1 PETIT, Thierry (Coord.). La filière

industrielle aérospatiale en Ile-de-France, état des lieux et

enjeux. IAURIF, 2005.

2 Par exemple, en l'an 2001 les 10 premières

compagnies américaines, qui représentent 95 % du chiffre

d'affaires de cette industrie, ont fait des pertes opératives d'un

montant de 7,3 milliards de S, malgré des subventions étatiques

de 5 milliards. Bien qu'une grosse partie de ces pertes soit à attribuer

aux conséquences du 11 septembre, il faut constater que les compagnies

aériennes américaines faisaient déjà des pertes aux

premiers trimestres 2001. Ceci en raison du recul des voyages d'affaires

à la suite de la récession économique américaine,

du prix élevé du carburant et de la forte concurrence sur ce

marché. MALENTACCHI, Marcello. L'industrie spatiale et

aéronautique: Moteur de croissance et technologie-clé au 21e