|

République Algérienne

Démocratique et Populaire

Ministère de l'Enseignement et de la

formation professionnels

Centre de formation professionnelle et

d'apprentissage

Beni Maouche

POUR L'OBTENTION DE DIPLÔME DE BREVET

TECHNICIEN EN TECHNIQUES D'ADMINISTRATION ET DE GESTION

OPTION : COMPTABILITÉ

ORGANISME

D'ACCUEIL : ETB TCE

MOULKAF AISSA

PRÉSENTÉ PAR :

ENCADRÉ

PAR :

BOUZOUBA ABDEL HAMID

MELLE OUNNAS

TECHNIQUES D'ADMINISTRATION ET DE

GESTION

OPTION : COMPTABILITE DE GESTION

Sommaire

Remerciement

.......................................................................

01

Avant propos

........................................................................

02

Chapitre I : la formation théorique de la

Comptabilité de gestion....... 03

Introduction

.........................................................................

04

Spécialité

..............................................................................06

Organisme d'accueil

................................................................07

Organigramme hiérarchique de l'entreprise

................................ 08

Description de l'organigramme

................................................. 09

Directeur Général

.................................................................

09

I Services chantiers

............................................................. 09

I -1 Moyens matériels

............................................................. 09

I -2 Moyens humains (personnels) :

A- Conducteur de travaux

..............................................10

B- Chef de chantier

.....................................................10

C- Maçons

................................................................ 10

D- Manoeuvres

........................................................... 11

E- Ferrailleurs

........................................................... 11

F- Coffreurs

............................................................. 11

I -3 Moyens Techniques :

A - Contrôle Technique de

Construction CTC ................. 11

B - Bureau d'Etude

...................................................... 12

C - Services Technique APC

........................................ 12

II Services secrétariat

........................................................... 13

III Services Comptabilité :

A- définition et tâches

................................................. 14

B- système centralisateur

.............................................. 14

· Les documents traités dans ce service

.................................... 16

1. Pièces Justificatives :

A/ La Facture

.................................................... 16

B/ Le Bon de Livraison

........................................ 17

C/ Le Bon de Commande

.................................... 18

2. Documents Comptables :

A/ Le Journal

................................................... 21

B/ Le Bilan

....................................................... 23

C/ Tableau de Comptes de Résultats

« TCR » ........... 25

Chapitre II : Réalisation d'un projet de

construction.....................26

· Appel

d'Offre................................................27

· Affichage

..................................................... 27

· Les étapes de la passation ou

l'attribution du projet ...... 27

I - La Soumission :

· Définition de la soumission

......................................29

· Cahier de Charges ......

........................................ 29

· Dossier de

Soumission............................................29

- Déclaration à Souscrire

...................................30

- Soumission

................................................... 31

- Devis quantitatif et estimatif

.............................. 32

- Certificat de qualification et de classification

......... 33

- Registre de commerce

...................................... 34

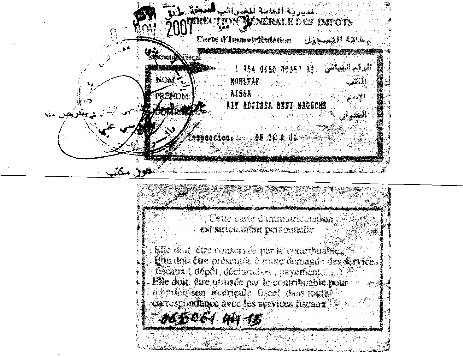

- Carte d'Immatriculation fiscale

......................... 35

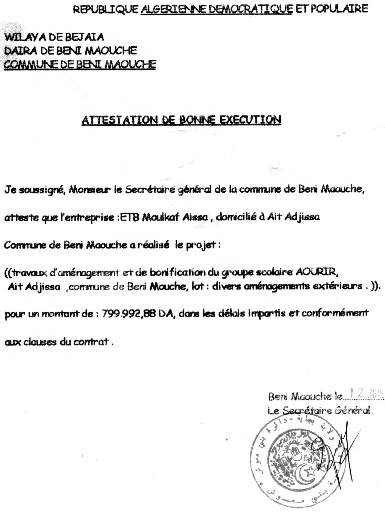

- Attestation de bonne exécution

......................... 36

- Attestation mise a jour

.................................... 37

- Extrait de Rôle

.............................................. 38

II - La Réalisation

..................................................... 39

III - Le Suivi

............................................................ 39

IV - La Facturation

................................................... 39

o Attachement

contradictoire........................40

o Situation des travaux réalisés

...................... 41

o Décompte provisoire des travaux

................ 42

Conclusion

................................................................43

Dédicace

..................................................................44

Remerciement :

Le centre de formation professionnelle et

d'apprentissage Beni Maouche tient à adresser ces vifs remerciements

à monsieur MOULKAF AISSA , pour avoir répondu

favorablement à la demande de stage pratique, organisé par le

centre et dirigé par Melle OUNNAS , durant toute la

période de la formation pratique.

Il remercie aussi, monsieur le directeur du centre,

et tous ceux qui ont participé pour leurs disponibilités et

leurs interventions.

Hamid

Avant Propos :

Pendant deux ans de formation au sien

de Centre de Formation Professionnelle et d'Apprentissage, qui demande à

ses stagiaires d'effectuer un stage pratique de trois mois dans une

société.

Vise essentiellement à initier

les stagiaires au rythme de travail au sien d'une entreprise, à

respecter les règlements intérieurs et les horaires, de plus, il

attribue à l'étudiant la possibilité de se doter d'une

expérience professionnelle.

Grâce à l'entreprise ETB

TCE MOULKAF AISSA et à l'aide de toutes les

personnes du l'organisme, j'ai effectué mon stage dans les meilleurs

conditions, dont j'ai très bien assimilé le travail et même

j'ai pu rédiger mon rapport de stages, dans le quel j'ai

résumé tout ce que j'ai vu et j'ai fait durant cette

période.

LA FORMATION THEORIQUE DE LA COMPTABILITE

DE GESTION

· INTRODUCTION :

La comptabilité de gestion est un

système d'information qui permet à l'entreprise d'avoir une

bonne gestion, en fournissant les informations nécessaires pour la

prise de décisions. Et par lequel le technicien comptable peut

réunir la documentation (réception, contrôle et

classement des documents de bases pour l'enregistrement comptable),

analyser la situation financière de l'entreprise pour la

détermination de résultats (Bénéfice ou Perte).

La formation théorique de la

comptabilité de gestion, nous a permet d'approfondir, de

détailler et de connaître toutes les règles et les

mesures, pour que nous puisons la pratiqué convenablement et

résoudre les problèmes a rencontrer au futur.

Pour cela, la formation théorique

est nécessaire pour faciliter le travail dans cette

spécialité. suivie d'une formation ou stage pratique au saine

d'une entreprise qui nous permet d'appliquer ces connaissances

théoriques prises au centre de formation, et d'acquérir des

notions dans l'entreprise sur sa comptabilité et sa gestion

réelle, afin d'avoir une petite expérience dans notre

domaine.

Le stage pratique nous met directement

face à la réalité et aux problèmes qu'un

fonctionnaire rencontre pendant son travail, autrement dit il permet aux

apprenants d'acquérir de nouvelles connaissances, compétences

vis-à-vis la formation professionnelle.

Il nous permet de concrétiser les

notions théoriques que nous avons acquises pendant la formation

professionnelle

Dans la première partie de ce

rapport, nous allons commencer par un chapitre introductif concernant la

formation théorique et la spécialité de la

comptabilité de gestion.

En suite, nous exposerons :

o La spécialité de la comptabilité de

gestion.

o L'organisme d'accueil et son organigramme

hiérarchique.

o La description de l'organigramme où on

trouve :

· Le Directeur Général

· Service Chantiers, qui est composé

de :

· Moyens Matériels.

· Moyens Personnels.

· Moyens Techniques.

· Service Secrétariat.

· Service Comptabilité.

Dans la seconde partie, nous allons

entamer l'étude de cas d'une réalisation d'un projet de

construction dans l'entreprise de travaux bâtiments tous corps

d'état. Le chapitre où on va éclaircissait les points

suivants :

· Les étapes de réalisation de projet de

construction :

· L'affichage ou la publication du projet.

· La soumission.

· La réalisation.

· Le suivi.

· La facturation.

V SPÉCIALITÉ :

Notre formation est

spécialisée en comptabilité de gestion. Le Technicien

participe sous l'autorité de son chef hiérarchique aux diverses

actions et opérations relevant du domaine de la comptabilité

de gestion.

Il est chargé de

réaliser les taches et dévolutions qui lui sont imparties,

notamment :

Ø Les imputations comptables et la codification

des écritures comptables selon les règles

édictées par le Plan

Comptable National (PCN) , et dans le cadre

des systèmes et procédures comptables en vigueur dans

l'entreprise.

Ø Classement et établissement des documents

comptables (archivés 10 ans).

Ø Collection des informations nécessaires

à la production des résultats comptables et fiscaux

(déclaration d'impôts).

Ø Assister son chef hiérarchique dans la

mission qui lui est dévolue.

Ø Participer à l'étude des

problèmes de l'entreprise relevant du domaine de sa compétence.

Ø Contrôle des opérations de vente et

d'achat.

Ø L'enregistrement des opérations

comptables.

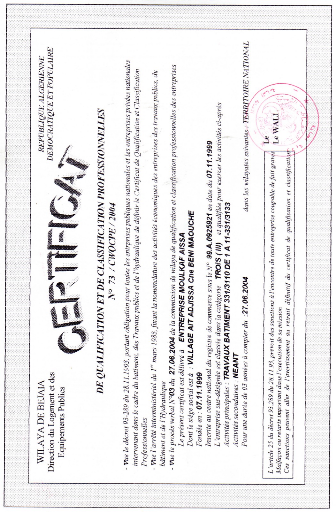

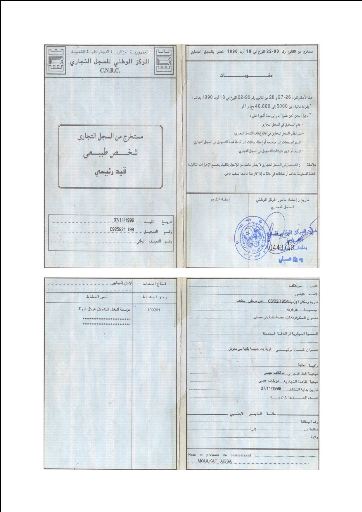

ORGANISME D'ACCUEIL :

ETB TCE* MOULKAF AISSA

Est une entreprise individuelle (EI)

de travaux bâtiment tous corps d'état, fondée le 07

novembre 1999 à Ait Adjissa commune de Beni Maouche, par son

directeur général Mr MOULKAF Aissa. Et

certifiée professionnellement par la commission de wilaya de

qualification et de classification des entreprises publiques nationales et les

entreprises privées nationales. Classée dans la

catégorie Trois (III)*, et

qualifiée* pour exercer ces activités sur le

Territoire National.

Elle compte aujourd'hui une

vingtaine de travailleurs dans plusieurs chantiers, et ces relations

variées entre les collectivités locales, les directions et les

particuliers.

· TCE : tous corps

d'état : l'entreprise peut exercer toutes les

activités relatives aux travaux bâtiment,

Pour satisfaire ses besoins et pour elle même seule.

· Le classement : se fait sur

03 ans, et à base d'un dossier justifiant ses capacités

et le mérite de la classe

(Liste

matériel, attestation de bonne exécution, avoir un

Ingénieur, Technicien

Ou

conducteur de travaux, liste des travailleurs assurés,.)

· La qualification : toutes les

entreprises de travaux bâtiment en Algérie

sont qualifiées d'exercer

Leurs

activités sur le territoire national.

Comptabilité

Secrétariat

Directeur Général

Chantiers

Chauffeurs

Banque

Personnels

Technique

Matériels

Impôts

Contrôle

C.T.C

Chefs de Chantiers

Conducteur des Travaux

Fournisseurs

ORGANIGRAMME HIERARCHIQUE

ETB TCE MOULKAF AISSA

Bureaux d'Etudes

S. Technique APC

Maçons

Manoeuvres

Ferrailleurs

Coffreurs

· DESCRIPTION DE

L'ORGANIGRAMME :

· Directeur

Général :

Autant que une entreprise

individuelle, le directeur général est le fondateur et le

propriétaire de cet organisme, il est chargé de la gestion des

différents services de l'entreprise qui sont repartis comme

suit :

I - Services Chantiers :

Sont les terrains ou se cumulent et

se rassemblent tous les moyens de réalisation de projets, soit

humains, matériels et techniques. Les chantiers sont des

éléments vitaux pour l'entreprise de travaux bâtiments, et

sans eux elle ne pourra pas réaliser ces activités, on

distingue :

I -1- Moyens Matériels :

C'est tous les biens dont

l'entreprise a besoin dans le cadre de son exploitation et sa production (les

Terrains, les machines, marchandises, les outils,....) et on

trouve :

- Transport de matières et fournitures.

- Transport de personnels.

- Engins et outils du travail.

I -2- Moyens Humains (Personnels) :

Facteur Travail, c'est l'ensemble des cadres

(Techniciens, Ingénieurs, Conducteurs,...) et les travailleurs qui

constituent la force humaine dans le chantier. On distingue :

A/ Conducteur des Travaux :

Est un agent qui dirige, suit, et

contrôle les travaux sur un chantier, et sa mission principale consiste

à :

· Contrôler la conformité des matières

et fournitures achetées.

· Diriger et gérer les travailleurs.

· Suivre les travaux dans les chantiers.

B/ Chef de Chantier :

Est le responsable en pratique d'une

équipe dans un chantier ou dans une entreprise.

C/ Maçons :

Sont des ouvriers ou salariés

qui réalisent une construction en maçonnerie (gros oeuvre), ou

de légers ouvrages d'enduits, ravalement,.....etc.

D/ Manoeuvres :

Sont des ouvriers ou salariés

affectés à des travaux ne nécessitant pas de

connaissances professionnelles spéciales, et à des tâches

non spécialisées dans le chantier, et qui sont à la base

de la hiérarchie des salaires.

E/ Ferrailleurs :

Sont des ouvriers ou salariés

chargés de la mise en place des fers d'un ouvrage en béton

armé.

F/ Coffreurs :

Sont des ouvriers ou salariés

chargés de construire et composer des formes destinées au

moulage et à la prise du béton dans un chantier. Soit coffrage

en bois ou métallique.

I -3- Moyens Techniques :

Est un service qui peut être

définie comme un moyen de suivi et de contrôle, et qui se compose

de :

A- Contrôle Technique de Construction

« CTC » :

Quelque soit le projet a réalisé, le

contrôle technique de construction est obligatoire pour :

· La détermination des caractéristiques des

matériaux de construction ainsi que leur identification.

· Etude des différentes formulations de

béton qui nous permet d'avoir une résistance optimale.

· Les essais d'écrasement et conservation des

éprouvettes à 20°c constante.

· La détermination de la résistance

mécanique du béton sur site.

B- Bureau d'Etude :

Sa mission principale consiste

à faire des études techniques en génie civil,

topographie, et établissement des procès verbaux, et les

attachements contradictoires des projets.

C- Services Technique APC :

Est un service au niveau de la

commune composé de deux bureaux :

1) Bureau études et

équipements : composé du :

- Section étude.

- Section aménagement et urbanisme.

- Section équipements.

2) Bureau d'entretien et

réseau : composé de :

- Section infrastructure.

- Section hygiène.

- Section entretien.

- Section parc.

- Section des travaux.

- Section des eaux.

La mission principale qui lui est

procurée est :

1. le suivi et la gestion technique et administrative des

opérations et programmes de développement de la commune.

2. Contrôle de projets sur le terrain.

II - Services Secrétariat :

Ce service est chargé de

plusieurs tâches à savoir :

Ø Accueil et orientation de la clientèle.

Ø Le traitement de texte.

Ø La rédaction, classement et expédition

du courrier.

Ø Le téléphone.

Ø La tenue des archives.

Ø Etablissement des devis et factures, et classement

des documents comptables.

Ø Le pointage, le suivi et la paie des travailleurs

(chauffeurs).

III - Service Comptabilité :

A- Définition et

Tâches :

Le système comptable peut

être définit comme un ensemble organisé des documents

nécessaires à l'enregistrement des opérations comptables.

Et détermine les méthodes et les procédés de

travail qui permettent à l'entreprise de répondre efficacement

aux deux fonctions comptables de base à savoir le journal et le grand

livre.

Le service comptable est en

étroite liaison avec les autres services de l'entreprise, il à

pour tâches principales de :

Ø L'enregistrement des opérations dans les

journaux auxiliaires.

Ø La centralisation dans un journal

général.

Ø Le report dans le grand livre.

Ø L'établissement d'une balance avant

inventaire.

Ø Passation des écritures de

régularisation.

Ø Etablissement d'une balance après

inventaire.

Ø Bilan final et le compte de résultats.

B- Système Centralisateur :

Le système suivi dans ce

service est le système centralisateur qui consiste à remplacer le

journal unique par un certain nombre des journaux divisionnaires souvent

appelés journaux auxiliaires. Chaque journal affecte un type

d'opération principale.

Le système centralisateur

à des avantages très importants car il est utilisé par

toutes les entreprises, puisque la fonction journal peut être

divisée en tant de livres auxiliaires nécessaires. Et

l'établissement des documents dans ce système ne nécessite

pas des grands efforts.

LE SYSTÈME CENTRALISATEUR :

Pièces justificatives

Journal achat

Journal vente

Journal banque

Journal caisse

Journal général

Grand livre

Balance général

Enregistrement chronologique

CENTRALISATION

Pour tout enregistrement comptable,

l'existence d'une pièce justificative est indispensable, elle constitue

une garantie sur la réalité des documents qui résultent,

en premier lieu à un classement, par nature d'opérations

comptables qui lui ont été délivrés aux clients.

Chaque entreprise utilise le

système comptable qu'elle considère comme étant le plus

approprié. Du côté juridique, la loi oblige chaque

entreprise à tenir une comptabilité, cette dernière sert

de base pour calculer les impôts que l'entreprise doit versée

à l'état. De même elle constitue un moyen de preuve en cas

de conflit ou d'opposition avec les fournisseurs ou clients (tiers).

· Les documents traités dans ce

service :

1. les pièces justificatives :

A / la Facture :

Pièce comptable détaillant la

quantité, la nature et le prix de marchandises livrées ou de

services rendus, afin d'en demander ou d'en attester le règlement.

Facture pro forma : établie à

titre indicatif avant la livraison.

Exemple :

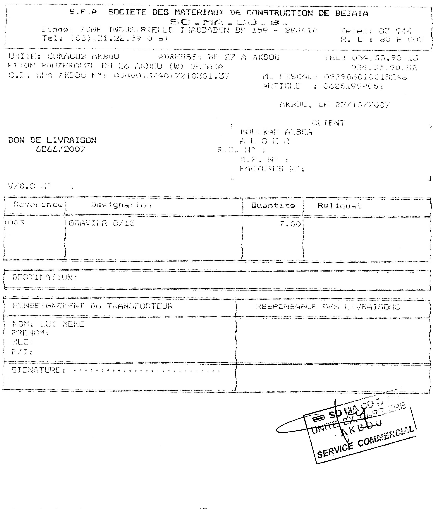

B / le Bon de Livraison :

Le bon de livraison, est une sorte de

facture provisoire qui accompagne la livraison, il est remit par le vendeur

à l'acheteur avec la marchandise livrée, et il ne porte pas de

prix. Mais permet au client de vérifier la marchandises reçu,

et ultérieurement la facture définitive qui lui sera adresser.

Le bon de livraison est établi en

deux (02) parties dont l'une est signée par l'acheteur, et

conservée par le vendeur et tient lieu de bon de réception.

Comme cette partie peut être établi en deux exemplaires dont

l'un est remis à l'acheteur, et le deuxième conservé

par le livreur et signé par l'acheteur.

Exemple :

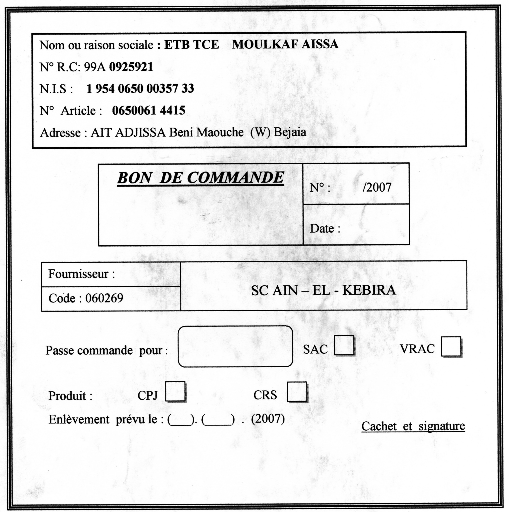

C / le Bon de Commande :

Le bon de commande est un imprimé

au nom de l'entreprise (l'acheteur) sur laquelle sont

détaillés les articles commandés à un

fournisseur, et les indications utiles à la bonne exécution de

l'ordre donné. Généralement, le bon de commande est

détaché d'un carnet à souche, et si nécessaire

rédigé en trois exemplaires :

· L'original est transmit au vendeur.

· Le deuxième transmit au vendeur aussi pour

accompagner la facture.

· Le troisième reste attaché à la

souche.

2/ Mentions du bon de commande :

v Les informations relatives à

l'acheteur :

- Le nom et la raison sociale de l'acheteur.

- Objet de son commerce.

- Adresse et N° de téléphone.

- Numéro de Registre de commerce.

- Numéro d'immatriculation fiscale.

v Les informations relatives au

Fournisseur :

- Le nom et la raison sociale de fournisseur.

- Objet de son commerce.

- Adresse et N° de téléphone.

- Numéro de Registre de commerce.

- Numéro d'immatriculation fiscale.

v Les informations relatives a la

commande :

- Désignation de la M/ses commandées ou le travail

à exécuter.

- La quantité de M/ses commandées ou le travail

à exécuter.

- Le prix de chaque article commandé.

- Le délai et l'adresse de la livraison.

- Le mode d'expédition.

- Le mode de paiement.

- La signature de l'acheteur doit être au dessous de la

dernière ligne de la commande, pour éviter toute fraude dans

son libellé.

Exemple :

2. Les Documents Comptables :

A. Journal :

Le journal est un tableau qui permet

d'enregistrer des diverses opérations (achat, vente, caisse, banque,

...) effectuées journellement par les services de l'entreprise.

· Procédure de la saisie d'un

journal :

On enregistre chaque pièce

d'après son classement dans le plan comptable national (PCN), et selon

la nature de l'opération (achat, vente, règlement ...) on lui

donnant un numéro d'ordre selon sa situation dans le PCN.

Dans un journal, en enregistre chaque

pièce suivant sa nature, on passant par les étapes

suivantes :

· Date de l'opération.

· Numéro de compte a débité avec le

montant au débit.

· Numéro du compte a crédité avec le

montant au crédit.

· Observation.

· Exemples des journaux :

A. Journal des ventes :

Ce journal enregistre les factures de

vente et les bons. L'opération de vente met en jeu les différents

comptes (soit le compte client, soit un ou plusieurs comptes de

trésorerie) qui sont débités pour le montant des ventes et

le compte « vente de marchandises » et celui de la TVA

crédit de la même somme.

B. Journal achats :

Ce journal enregistre les factures

d'achats et les bons de livraison, avant toute comptabilisation des

opérations d'achats il est nécessaire d'établir un

état d'achat de chaque mois.

Après le classement de toutes

les factures et les bons, on procède à l'enregistrement de

l'opération dans le journal d'achat.

Le compte achat de marchandises et

celui de la TVA est débité, en contre partie, on crédite

le compte fournisseurs ou un autre compte de trésorerie.

C. Journal banque :

Dans ce journal, on

inscrit toutes les opérations payées par chèque ou

virement ainsi que les virements de fonds.

Après avoir reçu le

relevé bancaire, on procède à la vérification des

écritures ou journal et les écritures qui sont passées par

la banque « état de rapprochement ».

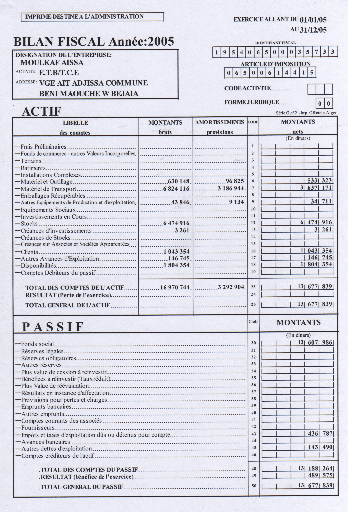

B. Le bilan :

Le bilan est un document de synthèse

qui sert à découvrir la situation financière de

l'entreprise à un certain temps donné de chaque exercice.

Le bilan est établit par le comptable

sous forme d'un tableau représentatif composé de deux parties

(Actif & Passif).

L'Actif, c'est l'emploi des fonds

l'entreprise, qui est composé a son tour de classes :

Investissements, Stocks et

Créances.

Le Passif, c'est les sources de l'entreprise,

qui est composé lui aussi de deux classes : Fonds

propres et les Dettes.

Exemple :

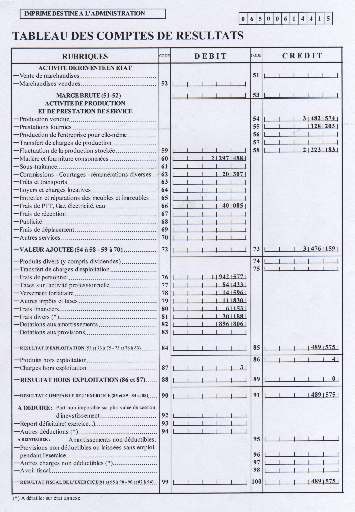

D. Tableau de Compte de Résultats

« TCR » :

L'un des buts de la comptabilité,

est la détermination du résultat. Il nous a été

donné de constater un résultat (bénéfice ou

perte) par la comparaison de deux bilans (initial & final), mais il y a

lieu toujours d'en vérifier le résultat trouvé par la

comparaison des comptes de charges et de produits.

Exemple :

REALISTION D'UN PROJET DE CONSTRUCTION DANS

UNE ETB TCE

Puisque c'est une

entreprise de travaux bâtiments tous corps d'état, son

activité principale est sans doute la réalisation et la

construction de projet bâtiments.

La réalisation de ce genre de

projet s'effectue par deux voix :

· L'appel

d'offre : est une procédure

édictée par le code de marché publique,

fréquemment utilisée par les services administratifs de

l'état, par le biais de presse nationale. Si le marché est

supérieur 6.000.000 DA. Elle vise à mettre en

compétition le plus d'offreurs ou soumissionnaires possibles, de la

manière à permettre l'obtention des conditions les plus

favorables.

· Affichage : est une annonce et

présentation du projet au niveau des administrations

et les directions concernées (Suche, APC, OPG, DLEP, ......).

· Les étapes de la passation ou

l'attribution du projet :

Après la publication ou

l'affichage, les entreprises concernées s'engagent a retirer le

cahier de charges contre une somme d'argents, et après consultation de

ce dernier, les entreprises qui veulent et qui sont capables de

réaliser le projet publié, doivent remplir le devis quantitatif

et estimatif accompagné le cahier de charges, en suite déposent

leurs dossiers de soumission dans un délai, généralement

vingt et un (21) jours a compter de la date de la première parution

de l'affichage,ou la publication de l'offre.

Et après que la commission

d'ouverture des plis, qui est composée de :

- Président de la commission (adjoint de maire).

- Deux adjoints (parmi les élus de l'assemblée

communale).

- Technicien (dans le corps technique de l'APC).

- Trésorier communal.

- Secrétaire.

Ouvre les dossiers de soumission, qui contiennent deux

dossiers (offre technique et offre financière), elle désigne

les dossiers jugés complets et correctes, selon un barème de

notation, et selon les prix mentionnés dans les devis quantitatifs

et estimatifs (le prix le moins disant), en suite, c'est la passation du

marché par l'établissement d'un avis d'attribution provisoire

qui sera publier dans la presse nationale pour une durée de dix (10)

jours, et s'il n y'a pas de contestation durant cette période, donc

c'est l'attribution définitive du projet soumissionné, et la

signature de contrat de réalisation.

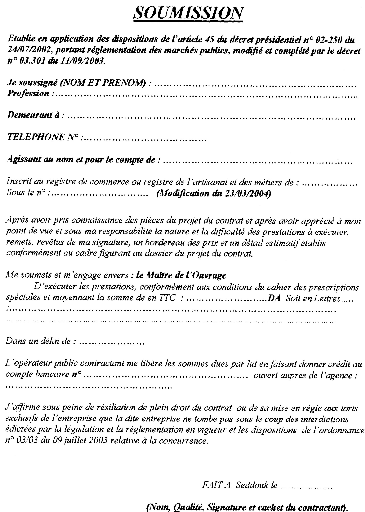

I - La soumission :

· Définition de la soumission :

La soumission est une

déclaration écrite par laquelle une entreprise s'engage

à respecter le cahier de charges d'un attribution de projet au prix

par elle-même.

· Cahier de charges :

Est un document qui établit et

définit les obligations et les conditions réciproques d'un

fournisseur et d'un client, notamment en ce qui concerne les

caractéristiques techniques et financières du projet.

· Dossier de la soumission :

Les documents

généralement utilisés pour la soumission

sont :

§ Déclaration à souscrire (imprimé

accompagne le cahier de charges).

§ Soumission (imprimé accompagne le cahier de

charges).

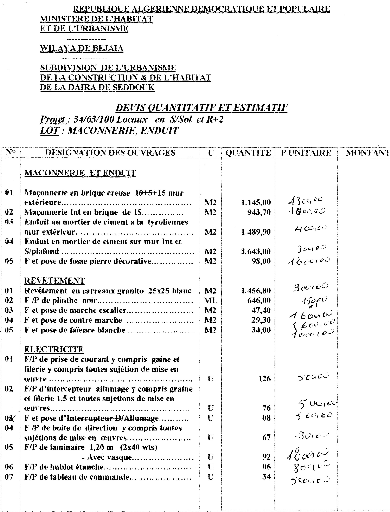

§ Devis quantitatif et estimatif (accompagne le cahier

de charges)

§ Copie de certificat de qualification et de

classification.

§ Copie de registre de commerce et carte fiscale.

§ Attestation de bonne exécution des projets

antérieurs.

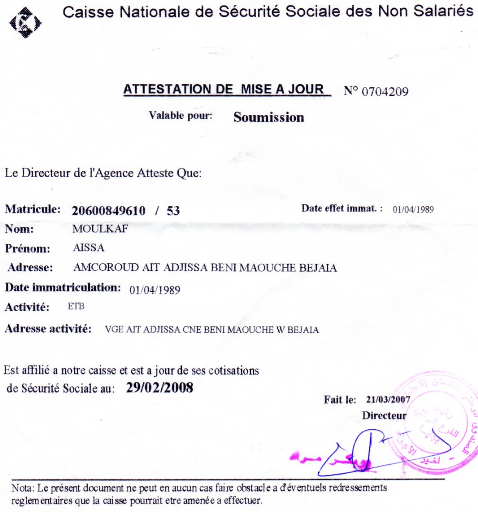

§ Attestation mise a jour.

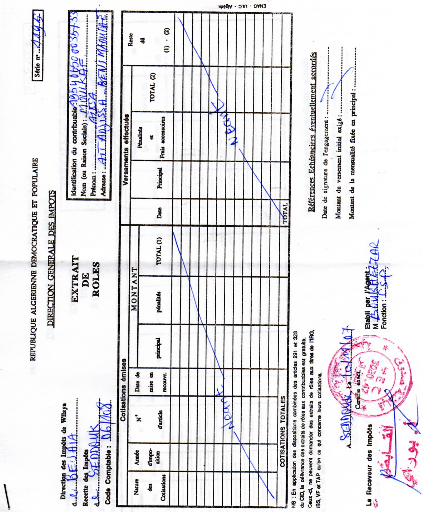

§ Extrait de rôle.

§ Extrait de casier judiciaire.

§ Liste de personnels.

§ Liste de matériels.

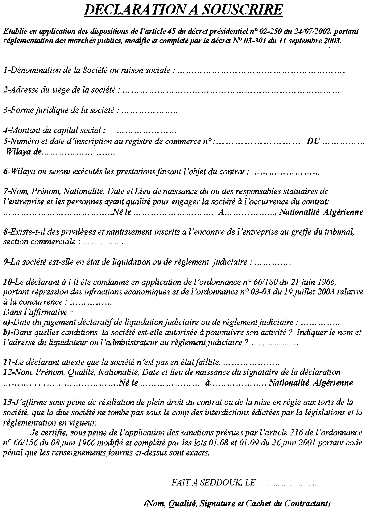

Déclaration

à souscrire

Soumission

Devis quantitatif et estimatif

Certificat de qualification et de classification

professionnelle

Copier de Registre de commerce

Carte d'immatriculation fiscale

Attestation de bonne exécution

Attestation mise à jour

Extrait de rôle

II - La réalisation :

Le début et le commencement des

travaux ne s'effectuent qu'après avoir le permis de construction ou

l'ordre de service par le maître d'ouvrage.

III - Le suivi :

Le suivi des travaux s'effectue par,

soit les services de contrôle technique de construction

« CTC », ou par les services techniques de l'APC

(assemblée Populaire Communale), avant toute étape de

réalisation (terrassement, ferraillage, collage, .....etc).

IV - La facturation :

C'est la présentation mensuelle

de la situation des travaux réalisés, pour faire déduire

la somme des travaux réalisés dans ce mois de la somme globale

du projet. Et pour la facturation de la somme des travaux

réalisés, on doit présenter :

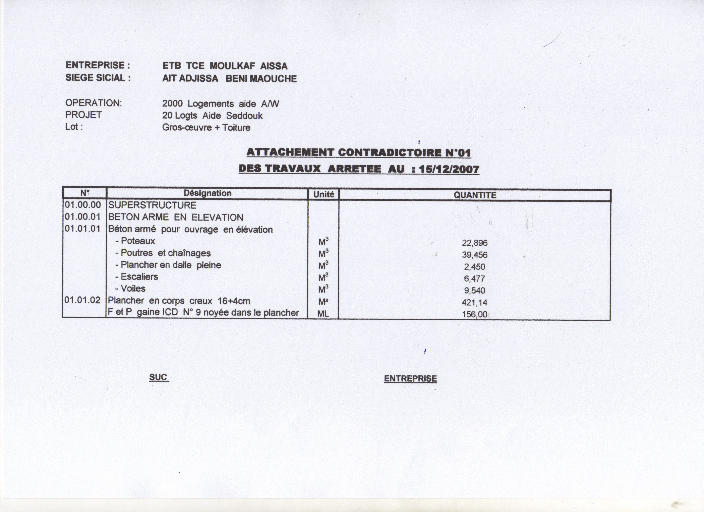

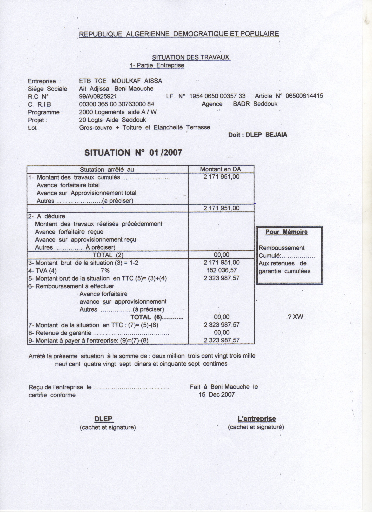

· Attachement contradictoire des travaux

réalisés.

· Situation des travaux réalisés

(Facture).

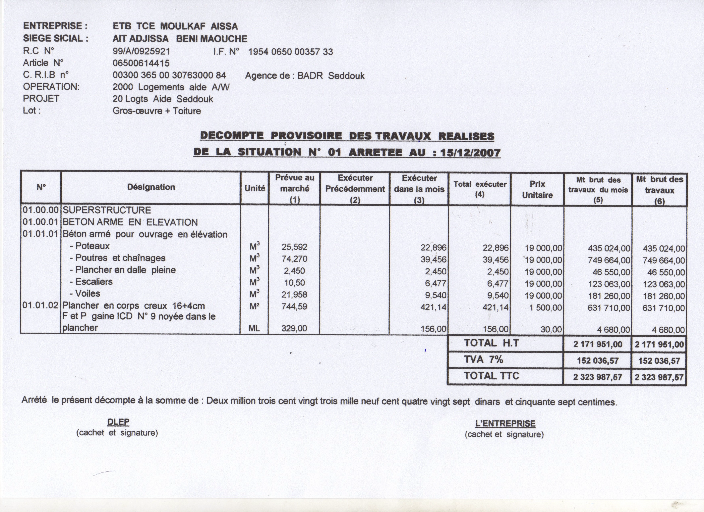

· Décompte provisoire des travaux

réalisés de la situation.

Conclusion

La période de mon stage était

vraiment insuffisante pour assimiler tout genre de pratique dans une

entreprise de travaux bâtiment tous corps d'état.

Mais ceci m'empêche que j'ai appris

pas mal de choses sur la comptabilité qui reste un domaine très

vaste, ainsi que la fiscalité qui avoir toujours des changements.

Dans ce modeste mémoire j'ai

essayé de regrouper toutes les tâches que j'ai effectuées

durant trois mois de stage au sien du ETB TCE MOULKAF AISSA.

En fin, je dirai que la théorie reste

la base la plus solide pour la réussite de la comptabilité.

|