|

UNIVERSITE NATIONALE

DU RWANDA

ECOLE DE SANTE PUBLIQUE

CONTRIBUTION DES MUTUELLES DE SANTE

A L'ACCESSIBILITE DE LA POPULATION AUX SERVICES DE

SANTE

Cas du district sanitaire de

Byumba

Mémoire Présenté en vue de

l'obtention du

diplôme de Maîtrise en Santé

Publique

par

Dr BAYEGE Innocent

Directeur: Dr MUSANGO Laurent

Butare, Novembre 2005

Je dédie ce travail

à :

* Béata AKAYEZU et à mes enfants,

pour m'avoir soutenu

moralement et d'avoir

supporté mon absence liée au

suivi du programme de

Maîtrise en Santé Publique,

* Mes parents, frères et

soeurs,

* Ma

belle-famille,

* Mes amis et

connaissances.

BAYEGE Innocent

Remerciements

Arrivé au bout de ce travail, qu'il me soit permis de

m'acquitter de mon agréable devoir d'exprimer ma reconnaissance envers

tous ceux qui ont contribué à la réalisation de ce

mémoire.

Pour le financement de cette

formation, je remercie le gouvernement du Rwanda et l'USAID.

Pour l'encadrement, je remercie les autorités

administratives et académiques de l'UNR et de l'Ecole de Santé

Publique, ainsi que le corps professoral.

Mes remerciements s'adressent principalement à Dr

Laurent MUSANGO, Directeur de ce mémoire, pour son encadrement tout au

long de ce travail et sa disponibilité malgré les multiples

occupations et sollicitations liées à ses fonctions.

Je tiens à remercier sincèrement le

Professeur Jean KAKOMA, pour ses conseils, sa relecture et

encouragements.

Je remercie également Monsieur Manassé

NZAYIRAMBAHO, Jean de Dieu BIZIMANA, pour leurs conseils et leurs relectures

dans le but d'améliorer ce travail de mémoire.

Je remercie la famille de TURATSINZE Samson et YANKULIJE

Immaculée pour son encouragement.

Je voudrais également remercier toutes les

personnes, qui ont accepté de lire ce mémoire et mettre à

ma disposition tous les outils et documents nécessaires pour le meilleur

achèvement de ce travail ; il s'agit d'Alphonse RUBAGUMYA, Dr

DUSABEJAMBO Vincent,

Dr NTIBIRINGIRWA Joseph, Hertilan INYARUBUGA,

Sébastien DUSABE, Pierre HAGUMA, Gratien BUDEHELI, Innocent DUKUZE,

Sylvain HARELIMANA.

Ce travail est le fruit de l'accueil chaleureux et de

l'appui fraternel dont j'ai bénéficié de la part de

l'équipe cadre du district sanitaire de Byumba dont le chef, Dr MUKAMA

TWAGIRAMUNGU Dioclès, la secrétaire de ce district, mademoiselle

Christine, Mr J. Baptiste NDUHIRABANDI l'administrateur de l'hôpital et

de la part de la secrétaire permanente de la Fédération

des mutuelles de santé madame Rose.

Je remercie mes collègues médecins de

travail, Dr SINDIKUBWABO J. Népomuscène et

Dr NTILIVAMUNDA Sylvestre pour avoir accepté de me

dispenser des travaux quotidiens à l'hôpital de Murunda, lors de

l'achèvement de ce travail.

Je vous remercie tous mes collègues

étudiants de la seconde promotion au programme de Maîtrise en

santé publique, pour votre franche collaboration à laquelle je

dois beaucoup.

BAYEGE Innocent

TABLE DES MATIERES

Je dédie ce travail

à..............................................................................................i

Remerciements..................................................................................................ii

Table des

matières.............................................................................................iii

Table des

figures................................................................................................vi

Table des

tableaux.............................................................................................vii

Table des

annexes............................................................................................viii

Sigles et

abréviations..........................................................................................ix

Résumé.........................................................................................................xi

Summary......................................................................................................xiii

CHAPITRE I. INTRODUCTION

1

I.1. DÉFINITION DES

CONCEPTS UTILISÉS DANS CETTE ÉTUDE 1

I.1.1. Concepts en rapport avec les mutuelles

de santé 1

I.1.2. Conception et définition de

l'accès aux soins de santé 4

I.1.2.1. Conception selon le modèle Andersen

Aday et Avedis Donabedian, l'accès perçue

comme mesure de qualité 4

I.1.2.2. Conception selon la méthode

d'estimation 4

I.1.2.3. Définition de l'accès

5

I.2. SITUATION DANS LE MONDE 6

I.3. SITUATION AU RWANDA 7

I.4. DESCRIPTION DU MILIEU D'ÉTUDE

11

I.4.1. Situation socio-économique et

démographique 11

I.4.2. Situation sanitaire du district

sanitaire de Byumba 12

I.4.2.1. Principales causes de morbidité et

de mortalité 12

I.4.2.2. Ressources humaines 13

I.4.2.3. Intervenants dans le secteur de la

santé 13

I.5. ORGANISATION ET FONCTIONNEMENT DES SPP DU DS

DE BYUMBA 13

I.5.1 Organisation des SPP 13

I.5.2. Modalités d'adhésion dans

les SPP 14

I.5.3. Services couverts par les mutuelles de

santé 14

I.5.3.1. Au niveau du centre de santé

14

I.5.3.2. Au niveau de l'hôpital de

district 14

I.5.4. Modalités d'accès aux

services de santé 15

CHAPITRE II. BUT ET OBJECTIFS DE

L'ETUDE 16

II.1. BUT 16

II.2. OBJECTIFS 16

II.2.1. Objectif général

16

II.2.2. Objectifs spécifiques

16

CHAPITRE III. POPULATION D'ETUDE ET

METHODES 17

III.1. POPULATION D'ÉTUDE 17

III.2. MÉTHODES ET SUJETS DE

L'ÉTUDE 17

III.2.1. Type d'étude 17

III.2.2. Methodologie utilisée pour

atteindre chacun des objectifs 17

III.2.2.1. Collecte des données

17

III.2.2.2. Variables utilisées et leur

définition 19

III.2.3. Choix et taille de l'echantillon

21

III.2.3.1. Sujets de l'étude 21

III.2.3.2. Choix et taille de

l'échantillon 21

III.3. MATÉRIEL DE L'ÉTUDE ET ANALYSE

STATISTIQUE DES DONNÉES 23

III.3.1. Matériel de l'étude

23

III.3.2. Analyse statistique des

données 23

CHAPITRE IV. RESULTATS

25

IV.1. CARACTÉRISTIQUES

SOCIODÉMOGRAPHIQUES DE LA POPULATION 25

IV.2. DÉTERMINANTS DE L'ACCESSIBILITÉ

DE LA POPULATION AUX SOINS DE

SANTÉ 30

IV. 3. NIVEAU D'ADHÉSION DE LA POPULATION

DANS LES MUTUELLES DE SANTÉ 35

IV.4. UTILISATION DES SERVICES DE SANTÉ PAR

LA POPULATION DU DS DE BYUMBA 36

IV.5. RECETTES ET COÛT DES SERVICES DE

SANTÉ 40

IV.6. SOURCES DE FINANCEMENT DES FORMATIONS

SANITAIRES ET DES MUTUELLES DE SANTÉ 43

IV. 6.1. Sources de financement des formations

sanitaires 43

IV.6.2. Sources de financement des mutuelles de

santé 43

CHAPITRE V. DISCUSSION

46

V.1. CARACTÉRISTIQUES

SOCIODÉMOGRAPHIQUES DE LA POPULATION 46

V.2. DÉTERMINANTS DE L'ACCESSIBILITÉ

AUX SOINS DE SANTÉ 48

V.3. ADHÉSION AUX MUTUELLES DE

SANTÉ 51

V.4. UTILISATION DES SERVICES DE SANTÉ PAR

LA POPULATION DU DISTRICT

SANITAIRE DE BYUMBA 52

V.5. COÛT DES SERVICES DE SANTÉ

54

V.5.1. Coût global des soins de

santé 54

V.5.2. Part des médicaments dans le

coût des soins de santé 55

V.6. SOURCES DE FINANCEMENT DES FORMATIONS

SANITAIRES ET DES 56

MUTUELLES DE SANTÉ 56

V.6.1. Sources de financement des formations

sanitaires 56

V.6.2 Sources de financement des mutuelles de

santé 56

VI. CONCLUSION ET RECOMMANDATIONS

58

VI.1. CONCLUSION 58

VI.2. RECOMMANDATIONS 60

V.2.1. AU MINISTERE DE LA SANTE

60

V.2.2. AU DISTRICT DE SANTE 60

V.2.3. A LA FEDERATION DES MUTUELLES DE

SANTE 60

V.2.4. RECHERCHES FUTURES 60

REFERENCES 61

TABLE DES FIGURES

Figure 1 . Evolution du taux de consultation

CPC au Rwanda pendant les 10 dernières années 7

Figure 2. Evolution du taux d'adhésion

de la population dans les SPP et d'utilisation CPC 11

Figure 3. Principales causes de

morbidité 12

Figure 4. Principales causes de

Décès 12

Figure 5. L'adhésion aux mutuelles de

santé selon le sexe du chef du ménage 26

Figure 6. L'adhésion aux mutuelles de

santé selon l'état civil du chef du ménage

27

Figure 7. L'adhésion aux mutuelles de

santé selon le revenu des ménages 28

Figure 8. L'adhésion aux mutuelles de

santé selon le profil professionnel 28

Figure 9. La fréquence de recours aux

services de santé selon le statut d'adhésion aux MS

31

Figure 10. Le délai de recours aux

services de santé selon le statut d'adhésion aux MS

31

Figure 11. La FOSA source habituelle de recours

aux soins selon le statut d'adhésion aux MS 32

Figure 12. Paiement de la totalité de la

facture selon le statut d'adhésion aux MS 33

Figure 13 Niveau d'adhésion dans les MS

étudiées 35

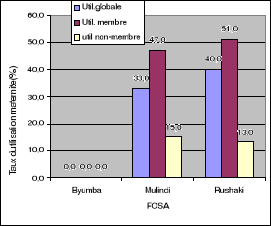

Figure 14. Taux d'utilisation de la CPC chez

les membres et chez les non- membres 37

Figure 15. Taux d'utilisation de la

maternité par les membres et les non-membres 38

Figure 16. Utilisation de la

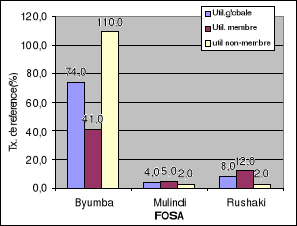

référence selon le statut d'adhésion aux mutuelles de

santé 39

Figure 17. Le coût moyen des services de

santé selon le statut d'adhésion aux MS 41

Figure 18. La part des médicaments dans

le coût des services de santé 42

Figure 19. Les sources de financement des

formations sanitaires 44

Figure 20. Les sources de financement des

mutuelles de santé 45

TABLE DES TABLEAUX

Table 1. La couverture de la population par les

mutuelles de santé au Rwanda 9

Table 2. Couverture de la population par le

système d'assurance maladie au Rwanda 9

Table 3. Caractéristiques

sociodémographiques de la population d'étude 25

Table 4. Déterminants de

l'accessibilité aux soins de santé 30

Table 5. Caractéristiques

sociodémographiques : Résultats de l'analyse

multivariée 34

Table 6. Déterminants de

l'accessibilité aux soins de santé: Résultats de l'analyse

multivariée 34

Table 7 . L'utilisation des services de

santé par la population du district sanitaire de Byumba

36

Table 8 . Recettes et Coût des

services 40

Table 9. Sources de financement des formations

sanitaires 43

Table 10 . Sources de

financement des mutuelles de santé 43

TABLE DES ANNEXES

ANNEXES 1. Les formations sanitaires du

district sanitaire de Byumba I

ANNEXE 2.1 : ZR DISPENSAIRE DE

BYUMBA : Les grappes II

ANNEXE 2.2. ZR CS DE MULINDI : Les

grappes III

ANNEXE 2.3. ZR CS DE RUSHAKI : Les

grappes IV

ANNEXE 3. FICHE DE COLLECTE :

Utilisation et couts des services dans le dispensaire/cs de

..................... V

ANNEXE 4. Questionnaire français de

l'enquête-ménage

.....................VI

ANNEXE 5. Ikiganiro cyerekeranye no

kwegereza abaturage ibikorwa by' ubuzima binyujijwe mu bwisungane mu

kwivuza .VIII

ANNEXE 6. LES MEMBRES DU

JURY...............................................................X

SIGLES ET ABREVIATIONS

|

$ EU : Dollars Etats-Unis d'Amérique

|

|

Accr. ann. : Accroissement annuel de la population

|

|

ANMC : Alliance Nationale des Mutualités

Chrétiennes de Belgique

|

|

ARV : Traitement antirétroviral

|

|

BIT : Bureau International du Travail

|

|

BTC : The Belgian Technical Cooperation

|

|

CA : Conseil d'Administration

|

|

CIDR : Centre International de Développement

et de Recherche

|

|

CNAM : Conservatoire National des Arts et

Métiers - PARIS

|

|

CPC : Consultations Primaires Curatives

|

|

CREDES : Centre de Recherche d'Etude et de Documentation en

Economie de la Santé

|

|

DSGAS : Direction de la Santé, Genre et Affaires

Sociales

|

|

FCS : Financement Communautaire de la Santé

|

|

FOSA : Formation Sanitaire

|

|

GESIS : Gestion du Système d'Information

Sanitaire

|

|

GIS : Government Insurance Scheme

|

|

GREQAM : Groupement de Recherche en Economie Quantitative

d'Aix-Marseille

|

|

GTZ : Deutsche Gesellschaft fur technische

Zusammenarbeit

|

|

HR : Hôpital de

référence

|

|

I.M.A. : Institut Multilatéral d'Afrique

|

|

IP : Initiative pour la Performance

|

|

LIS : Labour Insurance Scheme

|

|

MEDICAID : Organisation d'assurance maladie gouvernementale

des Etats-Unis

|

|

MEDICARE: Organisation d'assurance maladie des personnes

âgées des Etats-Unis

|

|

MOH : Ministry Of Health

|

|

MS : Mutuelles de Santé

|

|

NC/hab./an : Nouveau Cas par Habitant par an

|

|

NEJM : New England Journal Of Medicine

|

|

NHA : National Health Account

|

|

OIT : Organisation International du Travail

|

|

OMD : Objectifs du Millénaire pour le

Développement

|

|

ONG : Organisation Non Gouvernementale

|

|

PB : Paiement de Base

|

|

PCA : Paquet Complémentaire

d'Activités

|

|

PED : Pays En Développement

|

|

PHR : Partnerships for Health Reform

|

|

PIB : Produit Intérieur Brut

|

|

PSP : Projet Santé Publique

|

|

RIC : Registre d'Information de Contact

|

|

SCHIP : States Children's Health Insurance Program.

|

|

SIS : Système d'Information Sanitaire

|

|

SPP : Système de Pré Paiement

|

|

SSP : Soins de Santé Primaires

|

|

STEP : Stratégies et Techniques contre

l'Exclusion sociale et la Pauvreté

|

|

TM : Ticket Modérateur

|

|

Tx : Taux

|

|

ULB : Université Libre de Bruxelles,

|

|

USAID : United States Agency for International

Development.

|

|

VIH/SIDA : Virus d'Immunodéficience Humaine/ Syndrome

d'Immunodéficience Acquise

|

|

W.B.I. : World Bank Institut

|

|

WHO : World Health Organization

|

|

ZR : Zone de Rayonnement

|

RESUME

La présente étude a pour objet de déterminer

le rôle de l'adhésion aux mutuelles de santé dans

l'accessibilité de la population aux services de santé dans le

district sanitaire de Byumba.

Cette étude de type analytique transversale a

été menée en août 2005 auprès des 600

ménages et au niveau des trois mutuelles de santé et formations

sanitaires à savoir le dispensaire de Byumba, les centres de

santé de Mulindi et de Rushaki.

L'enquête-ménage a utilisé un

questionnaire afin de déterminer les caractéristiques

sociodémographiques des membres des MS et des non-membres, une fiche a

été utilisée pour collecter les données concernant

l'utilisation des services, l'adhésion aux MS, le coût services et

le financement des FOSA et des MS.

L'analyse univariée par la comparaison des proportions

et l'analyse multivariée utilisant le modèle logistique ont

été principalement utilisées. La valeur de

significativité est P<0,05 ; l'Odds ratio différent de

1 pour l'intervalle de confiance de 95% a été appliqué

pour rechercher une éventuelle association liée à

l'utilisation des services par les membres ou non-membres.

Les résultats montrent que le taux d'adhésion

globale était de 57% ; la faible adhésion a

été observée chez les ménages dont les chefs

étaient de sexe féminin, des veuf(s)ve, des chômeurs, des

ménages de grande taille, et possédant un faible revenu.

Le taux global d'utilisation de la consultation primaire

curative était de 0,70 NC/hab./an,

de 0,92 NC/hab/an chez les membres, et de 0,42 NC/hab/an chez

les non-membres ; le niveau d'utilisation de la maternité est de

0,50 chez les femmes membres, alors qu'il est seulement de 14% chez les

non-membres ; l'utilisation de la référence est de 0,2 chez

les membres, versus 0,5 chez le non-membres ; Cette situation est due

à ce que ce services est essentiellement utilisé par la

population de la zone du dispensaire de Byumba dont les non-membres

fréquentent l'établissement de soins plus que les membres. Il a

été observé que 80% des membres des MS font toujours

recours aux services de santé lors de la maladie, et que 78% le

réalisent pendant les 24 premières heures de la maladie, alors

que chez les non-membres ces fréquences sont respectivement de 11% et de

14% ; Les membres utilisent la FOSA de la zone de rayonnement à une

fréquence de 95%, qu'environ 5% se font soigner ailleurs, ces

fréquences sont respectivement de 68% et de 32% chez les

non-membres ; 97% des membres avaient payé la totalité de la

facture versus 58% chez les non-membres. Les contraintes financières

sont citées par 75,4% des non-membres comme motif de non adhésion

aux mutuelles de santé.

Les mutuelles de santé génèrent environ 70%

des recettes totales provenant des soins et 77% des recettes provenant des

médicaments. La principale source de financement des FOSA est la

population qui contribue à 70%. La principale source de financement des

MS est constituée par les cotisations de la population dont la part est

évaluée à 61% et les juridictions GACACA qui financent

environ 26%.

Cette étude nous a permis de confirmer au même

titre que plusieurs autres auteurs et chercheurs, que l'adhésion aux

mutuelles de santé constitue le déterminant le plus important de

l'accessibilité de la population aux services de santé, que les

soins sont plus chers chez les membres que chez les non-membres et que la

population est le principal bailleur de fonds actuel des FOSA et des MS.

Mot clés: Mutuelles de santé,

accessibilité aux services de santé, Byumba

SUMMARY

This study has the aim of determining the role of adherence to

the community based health insurance in the accessibility of the population to

the health services in the Health district of Byumba.

This analytical cross sectional study was undertaken in august

2005 in 600 households and in the three community based health insurances and

three health centers which are the dispensary of Byumba, the health centers of

Mulindi and Rushaki. The household survey has used a questionnaire in order to

determine the sociodemographic characteristics of the members of prepayment

scheme and non-members, a form was used to collect the data concerning the use

of the health services, adherence at the prepayment scheme, the cost of health

services and the financing of the health centers and the mutual health

organisations.

The univariate analysis by the proportions comparison and the the

multivariate analysis using the logistic model were mainly used. The value of

significativity is P<0,05.

The Odds ratio different from 1 for the confidence interval of

95% was applied to seek a possible association related to the use of the

services by the members or non-members.

The results show that membership to the community health

insurance in the three health centers was 57%; weak membership was observed

at the households whose chiefs were female, the widows, the unemployed one,

having big size, and having a low income.

The total rate of use of the curative primary consultation was

0,70 NC/hab./year and respectively was 0,92. NC/hab/year among members, and

0,42 NC/hab/year among non-members; the level of use of maternity is 0,50 among

women members, whereas it is only 14% among non-members; the use of the

reference is 0,2 among members, versus 0,5 among non-members; this paradoxal

situation is due to use of this service essentially by the population, non

members living in area of Byumba dispensary. It was observed that 80% of the

members of the prepayment scheme always make recourse to the health services

earlier when they are sick, and that 78% realize it during the first 24 hours

of the disease, whereas among non-members these frequencies are respectively

11% and 14%. 95% of members use the usual source of health care, whereas

approximately 5% are made look after elsewhere, these frequencies are

respectively 68% and 32% among non-members; 97% of the members had paid the

totality of the invoice versus 58% of non-members.

The financial constraints are quoted by 75,4% of the non-members

like reason for non adherence to the mutual health insurance. These

organizations generate approximately 70% of the total revenues coming from the

care and 77% of the receipts coming from the drugs. The principal source of

financing of the health centers is the population which contributes at 70%.

The principal source of financing of the mutual health

organizations is the contributions of the population which is estimated at 61%

and the popular tribunal GACACA which finance approximately 26%.

This study enabled us to conclude that adherence to mutual health

organizations is the most important determinant of the accessibility of the

population to the health services, that the care is more expensive among

members than among non-members, and that the population became the principal

current backer of the health centers and the community based health insurances.

Key words : Mutuelles de santé,

accessibilité aux services de santé, Byumba

CHAPITRE I. INTRODUCTION

I.1. Définition des

concepts utilisés dans cette étude

I.1.1.

Concepts en rapport avec les mutuelles de santé

Les mutuelles de santé sont

définies comme des «organisations à but non lucratif,

autonomes, basées sur la solidarité entre (et une

responsabilité envers) leurs membres, dont l'objectif est

d'améliorer l'accès de leurs adhérents à des soins

de santé de qualité par leur propre contribution

financière et par des mécanismes financiers qui impliquent

principalement l'assurance, mais aussi les simples prépaiements,

l'épargne et le crédit, la souscription à une tierce

partie» (1).

Une mutuelle de santé est une

association facultative des personnes, à but non lucratif, dont la base

de fonctionnement est la solidarité entre tous les membres. Au moyen de

la cotisation de ses membres principalement et sur la base de leurs

décisions, elle mène en leur faveur et en faveur de leur famille,

une action de prévoyance, d'entraide et de solidarité, dans les

domaines des risques sociaux (1).

Mutualisation du risque-maladie: le principe

selon lequel les risques individuels sont regroupés pour être

redistribués entre les adhérents de la mutuelle. Les principes

d'assurance-maladie reposent sur ce mécanisme de mutualisation du risque

(1).

Le système de pré-paiement

(SPP) est un système d'économie sociale organisé

par les structures d'offre de soins (hôpitaux ou centres de

santé), de manière à favoriser son financement tout en

fidélisant la clientèle. Le paiement est volontaire,

généralement annuel et effectué au moment où la

communauté dispose du plus de liquidités (1).

La protection sociale c'est l'ensemble des

dispositifs destinés à prémunir une population

donnée (ou une partie déterminée de cette population)

contre certains risques sociaux pouvant engendrer, soit un surcroît de

dépenses et de difficultés, soit un arrêt ou une diminution

des revenus d'activité: accident du travail, maladie, dépendance,

chômage, vieillesse, naissance d'enfants (2).

L'adhérent ou membre

ou titulaire ou assuré: est

toute personne qui adhère au système d'assurance de

risque-maladie, c'est à dire celui qui verse les cotisations, qui

s'engage à respecter les clauses du contrat et/ou les textes

régissant le fonctionnement du système d'assurance de risque

maladie (1).

Ticket modérateur: il

représente la part du coût du service couvert déduite du

montant remboursé à l'adhérent. Il est souvent

exprimé en pourcentage. On l'appelle ticket modérateur parce

qu'il permet de modérer la consommation de soins de santé

(1).

Le Ticket modérateur c'est le

paiement direct à la charge du patient devant être

effectué par une personne assurée au moment de

l'utilisation des soins de santé (3).

Au Rwanda le concept de ticket modérateur

désigne la part que l'adhérent paye lui-même avant de

recevoir les soins de santé, l'autre partie étant couverte par la

mutuelle. C'est un montant fixé préalablement entre 0,3 et 0,6 $

EU pour la plupart des mutuelles initiées au Rwanda, après

consensus entre les comités de santé des mutuelles, les

fédérations et les prestataires de

service (4).

Partage des coûts

L'un quelconque de plusieurs mécanismes selon

lesquels les coûts sont partagés par plusieurs payeurs,

tels que les usagers, les employeurs, l'État ou un assureur

(3).

Le coût reflète la valeur des

ressources utilisées ou sacrifiées pour obtenir (produire) un

certain bien ou service (5).

Période d'attente ou période

probatoire: également appelée période

d'observation ou stage d'attente, correspond au temps

pendant lequel un nouvel adhérent paye ses cotisations sans avoir droit

aux avantages de soins de la mutuelle. Cette période est

nécessaire pour éviter que certaines personnes ne s'affilient

uniquement au moment précis où elles en ont besoin et se retirent

ensuite (1).

Paquet Minimum d'Activités ce

sont les soins offerts au niveau des centres de santé :

Consultation prénatale, consultation postnatale, vaccination,

planification familiale, service nutritionnel, consultations curatives, soins

infirmiers, hospitalisation, accouchements simples, médicaments

essentiels et génériques, analyses de laboratoire, interventions

chirurgicales mineures, information, éducation et communication en

matière de santé, transport du malade à l'hôpital du

district (6).

Paquet Complémentaire

d'Activités ce sont les soins offerts dans les

hôpitaux de districts : Consultation par un médecin,

Hospitalisation en salle, Accouchements eutociques et dystociques,

Césarienne, chirurgie mineure et majeure, Le paludisme grave

référé,toutes les maladies de l'enfance de 0 à 5

ans, les imageries médicales, laboratoire etc. (6).

Capitation: c'est une méthode de

paiement consistant à payer un forfait au prestataire non pas par cas de

maladie mais par personne couverte par le système d'assurance durant une

période déterminée (1).

Paiement de base: montant

monétaire équivalent à 50% des fonds

provenant de la cotisation annuelle, versé mensuellement au compte du CS

comme avance nécessaire à la prise en charge des membres.

Paiement de qualité: paiement

équivalent à la part de 50% restante après paiement de

base, effectué par le versement au compte du CS après la prise en

charge des membres conformément au contrat entre MS (client) et FOSA

prestataire.

Risque-maladie: ce sont des dépenses

financières actuelles ou potentielles liées à la maladie,

de par son caractère imprévisibilité et

d'universalité (7).

Les petits risques concernent les cas de

maladie pris en charge au niveau des centres de santé et qui ne

nécessitent pas par ailleurs de grosses dépenses

(7).

Les gros risques concernent les cas de

maladies graves pris en charge au niveau des hôpitaux. Bien que leur

survenue soit rare, leur prise en charge se révèle trop

coûteuse (7).

I.1.2.

Conception et définition de l'accès aux soins de santé

I.1.2.1. Conception selon le

modèle Andersen Aday et Avedis Donabedian,

l'accès perçue

comme mesure de qualité

L'accès aux soins est un des déterminants de la

qualité du système de soins. L'individu est doté d'une

prédisposition à consommer des soins (ses

préférences qui peuvent être culturellement

déterminées) et d'un besoin de consommer, lié à son

état de santé ; il réalise alors sa demande de soins

latente plus ou moins bien selon les obstacles qu'il rencontre. Dans ce

modèle, le rôle de l'évaluateur de l'accès aux soins

consiste à estimer l'impact de ces obstacles, c'est-à-dire

à « expliquer » le recours aux soins, toutes choses

étant égales par ailleurs en ce qui concerne les

préférences et les besoins, par les différents obstacles

(8).

I.1.2.2. Conception selon la

méthode d'estimation

Le recours aux soins est une variable à expliquer, par

deux types de facteurs, les facteurs d'intérêt (obstacles) et les

facteurs de confusion (préférences et état de

santé). Le modèle s'écrit donc comme suit: Yi =

Ziá + Xiâ

Yi mesurant le recours aux soins de l'individu i, soit comme

une probabilité de recourir, ou encore comme un volume de recours sur

une période, ou enfin comme une dépense sur une période

;

Zi mesurant les obstacles rencontrés par l'individu i

;

Xi mesurant les caractéristiques de contrôle pour

l'individu i, état de santé et préférences

« culturelles ».

Evaluer l'accès revient ensuite à statuer sur le

signe et la significativité du coefficient de chaque obstacle dans

l'équation; un obstacle réputé pour lequel le signe est

négatif et la valeur absolue significativement différente de 0

sera considéré comme un obstacle réel. L'accès se

mesure donc « par défaut »: si, pour une même propension

«culturelle» et un même état de santé, tous les

individus consomment de manière identique (pas d'effet de Z), alors,

l'accès aux soins est parfait; en revanche, toute différence de

consommation révèle un problème d'accès

(8).

I.1.2.3. Définition de

l'accès

Le concept d'»accès»

s'applique habituellement à la présence ou à l'absence

d'obstacles matériels ou économiques auxquels les populations

peuvent se heurter pour l'utilisation des services de santé. Les

obstacles matériels sont habituellement perçus comme ayant trait

à l'offre et à la disponibilité des services de

santé en général, et la distance par rapport aux

établissements de santé. Les obstacles économiques sont

habituellement perçus comme ayant trait au coût de la recherche et

de l'obtention de soins de santé, par rapport au revenu du patient ou du

ménage (9).

L'accessibilité est la capacité

de la population ou d'un segment de la population d'obtenir des services de

santé disponibles. Cette capacité est déterminée

par des facteurs économiques, temporels, de localisation,

architecturaux, culturels, organisationnels et informationnels, qui peuvent

être des barrières ou des facilitateurs à l'obtention des

services (9).

I.2.

Situation dans le monde

Près de la moitié de la population mondiale n'a

pas accès aux soins de santé de base. Cette exclusion touche

principalement les personnes vivant en milieu rural ou travaillant dans le

secteur informel urbain qui sont, pourtant, les plus exposées aux

risques de maladie (10).

Selon la Banque Mondiale, 84% de la population mondiale vit

dans les pays en développement; compte 93% de la charge globale de la

maladie, mais effectue seulement 11% de toutes les dépenses mondiales

allouées à la santé (11, 12).

Les principales causes du manque d'accès aux soins de

santé sont notamment: une qualité médiocre, des

financements insuffisants, une utilisation inefficace des ressources

disponibles, insuffisance de ressources allouées aux services qui sont

d'un bon rapport coût-efficacité, une répartition

inefficace des ressources entre les zones rurales et urbaines ainsi qu'entre

les populations démunies et les populations nanties, et des

dépenses élevées des ménages, même dans le

contexte d'un système de « soins gratuits »

(13, 4).

Dans la conférence tenue à Alma-Ata en 1978, les

organisations internationales dont l'OMS ont affiché les objectifs de

« Santé pour Tous jusqu'à l'An 2000» visant

l'accès universel de la population mondiale aux soins de santé

primaires (14, 15).

La crise financière des années 80, qui a

frappé la plupart des pays africains sans épargner le Rwanda, les

restrictions budgétaires imposées par les instances

financières, notamment le FMI et la Banque Mondiale ont

occasionné la réduction du budget alloué à la

santé, ce qui a contraint à ces pays de mettre fin à la

gratuité aux services de santé, entraînant comme

conséquence la détérioration de l'accès aux soins

de santé primaires (16, 17).

I.3.

Situation au Rwanda

Au Rwanda plus de 60% de la population vit en dessous du seuil

de pauvreté avec PIB par habitant de 250$US, pratique essentiellement

l'agriculture et ne bénéficie d'aucune protection sociale

formelle.

Le gouvernement du Rwanda a adhéré à la

politique de l'Initiative de Bamako par le lancement des initiatives de

financement communautaires des soins de santé pour contribuer à

la résolution du problème d'exclusion aux soins

(4). Ce désengagement du gouvernement rwandais dans le

contexte de recouvrement des coûts a incité les formations

sanitaires à rapporter toute la charge financière sur la

population sans couverture d'assurance maladie (18).

La période après-guerre de juillet 1994 jusqu'en

décembre 1996 a été caractérisée par la

gratuité des soins. Le système de recouvrement des coûts a

été réintroduit à partir de 1997 mais a

rencontré une certaine réticence de la population habituée

à la gratuité des soins, entraînant comme

conséquence, la faible utilisation des soins curatifs

(4).

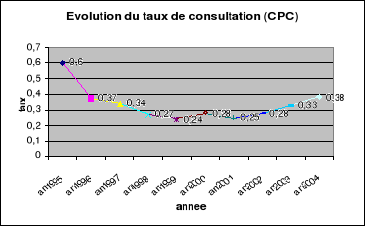

Figure 1 . Evolution du

taux de consultation CPC au Rwanda pendant les

10 dernières années

(NC/hab./an)

Sources : Minisanté, Rapport SIS 1995, 1996, 1997,

1998, 1999,2000

· Minisanté, rapport annuel 2001, 2002, 2003,

2004,

En ce qui concerne la mutualisation du risque maladie au

Rwanda, les mutuelles de santé sont une option stratégique de

lutte contre la pauvreté, et d'accessibilité aux soins de

santé.

Les mutuelles de santé ont démontré leur

potentiel considérable d'amélioration de l'accessibilité

financière de la population aux soins de santé et de

l'équité dans le système de santé d'une part, et la

nécessité de mobiliser des ressources internes pour

accroître la viabilité financière des services de

santé d'autre part (19, 20, 21).

Le programme de développement des mutuelles de

santé qui est ciblé sur les communautés rurales et du

secteur informel pour leur garantir un accès équitable aux

services de santé de qualité, vient en complément des

systèmes d'assurance sociale, telle que la Rwandaise d'Assurance Maladie

(RAMA) et des systèmes d'assurance privée qui ciblent les

segments des populations du secteur formel de l'économie

(19).

Actuellement, on compte au Rwanda 294 mutuelles de

santé initiées par divers leaders. Elles couvrent 35% de

la population du pays; les institutions publiques et privées d'assurance

maladie couvrent quant à elles 10% ; ainsi, la couverture nationale

en assurance maladie au Rwanda est d'environ 45% (19).

L'accessibilité des services

de santé à travers le système mutualiste rencontre

quelques problèmes, notamment la couverture partielle des services au

niveau des hôpitaux, souvent excluant les gros risques, la

sur-utilisation des services par les adhérents, la qualité des

soins défectueuse dans certaines formations sanitaires, le faible taux

d'adhésion, un faible appui financier aux mutuelles de santé,

nécessaire pour couvrir les gros risques, les faibles capacités

de gestion des comités des mutuelles de santé

(19).

Au Rwanda, le paludisme et le VIH/SIDA qui présentent

une charge importante, risquent de compromettre la viabilité du

système mutualiste à cause du coût élevé de

prise en charge des malades et l'épuisement des ressources

financières des ménages concernés par ces

problèmes.

Table 1. Couverture de la

population par les mutuelles de santé au Rwanda

|

Provinces

|

Nombre de MS

|

Population recensement 2002

|

Population 2005 accr. Ann. 2,9

|

Membres bénéficiaires

|

Taux d'adhésion

|

|

MVK

|

18

|

603 049

|

657050

|

234 887

|

36

|

|

Kigali Ngari

|

22

|

789 330

|

860012

|

307 444

|

36

|

|

Gitarama

|

36

|

856 488

|

933 184

|

348 437

|

37

|

|

Butare

|

36

|

725 914

|

790 918

|

310 328

|

39

|

|

Gikongoro

|

23

|

489 729

|

533 583

|

144 225

|

27

|

|

Cyangugu

|

7

|

607 495

|

661 895

|

138 516

|

21

|

|

Kibuye

|

22

|

469 016

|

511 015

|

173 770

|

34

|

|

Gisenyi

|

33

|

864 377

|

941 780

|

377 732

|

40

|

|

Ruhengeri

|

11

|

891 498

|

971 329

|

251 330

|

26

|

|

Byumba

|

31

|

707 786

|

771 166

|

275 682

|

36

|

|

Kibungo

|

33

|

702 248

|

765 132

|

306 882

|

40

|

|

Umutara

|

22

|

421 623

|

459 378

|

204 275

|

44

|

|

Total

|

294

|

8 128 553

|

8 856 444

|

3 073 508

|

35

|

Sources : Rapports Minisanté/DSS, Juillet, 2005

Table 2. Couverture de la

population par le système d'assurance maladie au

Rwanda

|

Système d'assurance

|

Nom d'institution

|

Nombre de bénéficiaire

|

% couverture au nombre de personnes couvertes par

l'assurance maladie

|

|

Système institutionnel public

|

CSR

|

148 663

|

5

|

|

RAMA

|

155 397

|

5

|

|

FARG

|

283 000

|

9

|

|

GACACA

|

113 770

|

4

|

|

Prisonniers

|

107 000

|

4

|

|

Armée

|

100 000

|

3

|

|

Système institutionnel privé

|

|

34 900

|

1

|

|

Système des mutuelles communautaires

|

|

3 073 508

|

69

|

|

Effectif total des

bénéficiaires

|

|

3 043 764

|

100

|

|

Population totale (Rec. 2002)

|

|

8128553

|

|

|

Couverture totale

|

|

|

37

|

Source : Ministère de la

Santé, Kigali, Rwanda : Rapport sur la situation des Mutuelles des

santé au Rwanda : Direction des Soins de Santé, juin, 2004

(22).

Six ans après le démarrage des mutuelles de

santé dans le district de santé de Byumba, le taux

d'adhésion atteint 54%, plus de 60% de la population

est exclue de ce système d'assurance maladie. La situation actuelle

montre que l'utilisation des services curatifs a doublé, passant de 0,21

en 1999 à 0,48 en 2003. (4, 23)

Bien que le taux d'adhésion des membres des SPP ait

augmenté d'une façon considérable au cours des six

premières années, le taux d'utilisation de la consultation

primaire curative quant à lui, a légèrement varié

entre 1,3 et 1,6 consultations par nouveau cas par an.

A la veille de l'introduction d'une couverture universelle en

assurance-maladie sur toute l'étendue du Rwanda, l'on peut se poser les

questions suivantes : quelle est la situation socioéconomique et

géographique de la population exclue des mutuelles de

santé ? Quel est le niveau réel d'adhésion de la

population aux mutuelles de santé ? Quel est le

bénéfice des membres des mutuelles de santé en

matière d'accès aux services de santé ? Quelle est la

participation de la population au financement des services de

santé ?

C'est dans le souci de répondre à ces

préoccupations que nous avons mené cette étude analytique

transversale dans le district sanitaire de Byumba», afin de contribuer

à l'amélioration de l'accessibilité de la population aux

soins de santé.

Notre étude cadre avec certaines recommandations

formulées par les études antérieures qui ont

envisagé notamment d'étudier l'impact des

mutuelles de santé sur le budget des formations sanitaires et le niveau

de recouvrement des coûts par les structures de santé (4,

24).

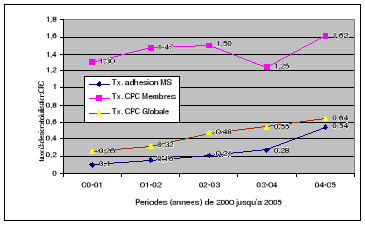

Figure 2. Evolution du taux d'adhésion de la

population dans les SPP et d'utilisation

des consultations primaires

curatives chez les membres dans le DS de Byumba

Source : Rapports RIC des

mutuelles de santé du district sanitaire de Byumba

I.4.

Description du milieu d'étude

I.4.1. Situation socio-économique et

démographique

Le district de santé de Byumba est l'un des deux districts

localisés dans la province de Byumba. Il est délimité

à l'Ouest par district sanitaire de Nemba dans la province de Ruhengeri,

au nord par la république de l'Uganda, au Sud-Ouest se trouve le

district de Rutongo dans la province de Kigali-Ngali et au Sud-est est

frontalier avec le district de Kiziguro dans la province d'Umutara. Sa

superficie est de 1.291 km2. Il s'étend sur sept districts

administratifs dont la ville de Byumba. Il compte 23 centres de santé et

un hôpital de référence du district.

La population de ce district de santé est de 459.914

habitants (25).

La population des trois zones de rayonnement des MS et des

FOSA sujets de notre étude est de 85.287 habitants dont 34.747 habitants

dans le dispensaire de Byumba, 20.869 dans le CS Mulindi et 29.671 dans le CS

de Rushaki.

La grande majorité de la population est pauvre et

subsiste grâce à la production agricole extensive.

I.4.2.

Situation sanitaire du district sanitaire de Byumba

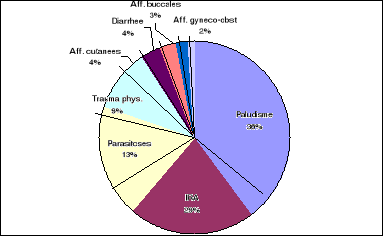

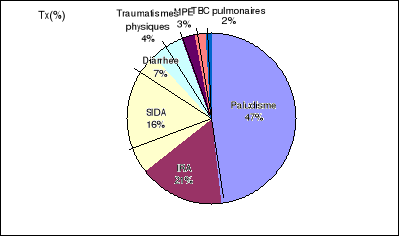

I.4.2.1. Principales causes de morbidité et de

mortalité

|

|

Figure 3. Principales causes de

morbidité

Figure 4. Principales

causes de Décès

I.4.2.2. Ressources humaines

Le district sanitaire de Byumba compte un médecin pour

100 000 Habitants.

I.4.2.3. Intervenants dans le

secteur de la santé

GTZ qui est une ONG d'accompagnement aux activités

sanitaires dans le DS, Intrahealth Project qui appuie au développement

des MS, le gouvernement du Rwanda prend en charge les salaires des agents de

l'Etat, et fournit les outils de gestion des MS, Global Fund Project et

Unicef qui appuient les activités de lutte contre le VIH/SIDA, les

ONG caritatives à vocation religieuse.

I.5.

Organisation et fonctionnement des SPP du DS de Byumba

Les SPP du DS de Byumba ont été initiés

en Juillet 1999, sur l'initiative du ministère de la santé en

partenariat avec le PHR. Actuellement ces SPP fonctionnent dans 23 centres de

santé qui composent le DS Byumba, ils couvrent une population de 248.057

soit un taux adhésion de 54%.

I.5.1

Organisation des SPP

Les SPP disposent de trois organes à savoir,

l'assemblée générale, le conseil d'administration, et la

Fédération des mutuelles de santé, les deux premiers

organes fonctionnent au niveau des zones de rayonnement des CS, tandis que le

dernier fonctionne au niveau du district sanitaire.

Le conseil d'administration de chaque mutuelle, ainsi que la

Fédération des mutuelle de santé sont composés de

10 membres à savoir le Président, Ier Vice

Président, le 2ième Vice Président, le

Ier Secrétaire, le 2ième Secrétaire,

le Ier Trésorier, le 2ième Trésorier

et 3 commissaires aux comptes.

Le conseil d'administration a pour mission d'enregistrer les

membres, effectuer le paiement mensuel de la facture des services de

santé offerts aux membres, assurer la gestion quotidienne du SPP et

participation à la mobilisation de la population en matière du

SPP.

La Fédération des SPP a pour mission d'effectuer

le plaidoyer, la formation et mobilisation des fonds, la coordination des

intervenants, le suivi et l'évaluation et le paiement des factures des

soins dispensés aux malades membres des MS/ZR pris en charge par

l'hôpital de district

I.5.2.

Modalités d'adhésion dans les SPP

· Individuel : 2000F/personne/an

· Ménage : 3.500F/famille de 7 personnes/an,

une cotisation additionnelle d'un forfait de 500frs/personne

supplémentaire

· Groupe (8 personnes au minimum) : 1000

F/personne/an

I.5.3.

Services couverts par les mutuelles de santé

I.5.3.1. Au niveau du centre de

santé

les SPP prennent en charge tout le paquet minimum

d'activités qui couvre les soins préventifs (vaccinations, suivi

de la croissance des enfants de moins de cinq ans, consultation

prénatale, planification familiale), les soins curatifs (consultations,

suivi des maladies chroniques, réhabilitation nutritionnelle), les

accouchements eutociques, les examens de laboratoire (goutte épaisse,

hémoglobine, examen direct des selles et des urines), les

activités promotionnelles (appui psychosocial, promotion des

activités nutritionnelles), l'hébergement au centre de

santé, les médicaments génériques de la liste du

ministère de la santé et le service d'ambulance en cas de

transfert vers l'hôpital du district.

I.5.3.2. Au niveau de

l'hôpital de district

Les SPP couvrent la consultation chez un médecin pour

les malades transférés, l'hospitalisation, les accouchements par

césariennes, la prise en charge du paludisme chez la femme enceinte et

chez l'enfant âgé de moins de cinq ans, l'imagerie médicale

de diagnostic complémentaire: échographie, radiographie.

I.5.4.

Modalités d'accès aux services de santé

La périodicité de perception des contributions

des membres est annuelle. Les SPP effectuent aux centres de santé un

paiement mensuel par capitation en deux tranches nommées

« paiement de base et paiement de qualité ». Le SPP

de la zone de rayonnement, après avoir retranché 85% de la somme

totale perçue, verse les 15% restants au compte de la

Fédération des MS ; cette somme est destinée à

couvrir les frais des malades transférés à

l'hôpital. La période d'attente est de 1 mois. Les membres du

SPP lors de la maladie, paient aux centres de santé un ticket

modérateur de

100 Frs par épisode de maladie.

A l'hôpital, les malades contribuent à 50% de la

facture des soins réalisés, tandis que les 50% restants sont

remboursés par la Fédération des MS sur

présentation de la facture avec rapport des services offerts aux membres

des mutuelles de santé.

CHAPITRE II. BUT ET OBJECTIFS DE L'ETUDE

II.1.

But

Contribuer à l'amélioration de

l'accessibilité de la population aux services de santé à

travers les mutuelles de santé

II.2.

Objectifs

II.2.1. Objectif

général

Evaluer la contribution des mutuelles de santé à

l'accessibilité de la population aux services de santé dans le

district sanitaire de Byumba.

II.2.2. Objectifs

spécifiques

1. Déterminer les caractéristiques

socioéconomiques et démographiques des membres et des

non-membres ;

2. Evaluer le niveau d'adhésion de la population dans

les mutuelles de santé ;

3. Evaluer l'utilisation des services de santé chez les

mutualistes et non mutualistes ;

4. Déterminer le coût moyen des services de

santé chez le mutualistes et non mutualistes ;

5. Déterminer la part des mutuelles de santé

dans le financement des services de santé ;

6. Déterminer les sources de financement des mutuelles

de santé.

CHAPITRE III. POPULATION D'ETUDE ET METHODES

III.1.

Population d'étude

La population du DS de Byumba compte 459.914 habitants

(26). La population des trois zones de rayonnement des MS et

des CS objets de notre étude est de 34.747 habitants dans le dispensaire

de Byumba, de 20.869 dans le CS Mulindi et de 29.671 dans le CS de Rushaki, ce

qui fait un total de 85.287 habitants. Les membres des MS dans tout le DS sont

au nombre de 248.057, et réalisent un taux d'adhésion de

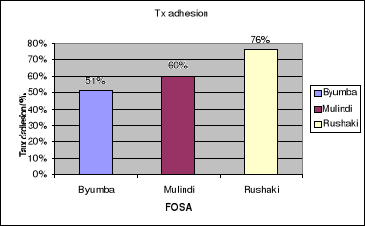

54%. Le niveau adhésion dans les trois formations

sanitaires est de 57%, il est de 53% pour le Dispensaire de Byumba, de 60% dans

le CS de Mulindi et de 76% dans le CS de Rushaki.

III.2.

Méthodes et sujets de l'étude

III.2.1. Type d'étude

Cette étude est de type analytique transversale, elle a

été menée dans 600 ménages et dans trois mutuelles

et formations sanitaires du district sanitaire de Byumba.

III.2.2. Méthodologie proprement dite

1. Pour déterminer les caractéristiques

socioéconomiques et des membres et non-membres, nous avons mené

une enquête ménage qui a porté sur la situation

socioéconomique des membres et non-membres des mutuelles de

santé, pendant la période du 1ier août 2004 au

31 juillet 2005 dans le district sanitaire de Byumba.

Les données ont été collectées par

les enquêteurs que nous avons préalablement formés. Le

niveau minimum exigé est une formation de niveau A2 en sciences

infirmières.

Une journée d'entraînement pratique a

été nécessaire pour adapter et valider le questionnaire,

et pour aussi entraîner les enquêteurs à poser des questions

de façon standard.

Le temps d'administration du questionnaire a été

d'environ 30 minutes pour chaque ménage.

Le questionnaire a été rempli par les

enquêteurs en questionnant le chef du ménage ou à son

absence, un membre de famille informé sur la situation

socioéconomique du ménage.

Les questions étaient principalement fermées,

une question semi-fermée en rapport avec le revenu des ménages,

une question ouverte a concerné les suggestions des

enquêtés pour améliorer l'accès et/ou

l'accessibilité et la qualité des mutuelles et des services de

santé, l'encodage de ces questions a été

réalisé après le dépouillement des

résultats.

Le deuxième volet de notre enquête a

été réalisé par la consultation des archives au

niveau des bureaux des mutuelles de santé et des centres de

santé ; une fiche de collecte comprenant les variables en rapport

avec l'utilisation des services et sur les recettes provenant des services aux

malades membres et non-membres a été utilisée. Les

enquêteurs ont rempli eux-mêmes les questionnaires avec l'aide des

responsables des formations sanitaires qui sont en même temps les

secrétaires des SPP des zones de rayonnement. Au niveau du bureau de la

Fédération des MS nous avons exploité les données

collectées et compilées dans l'ordinateur, par la

secrétaire permanente de cet organe de la mutuelle.

2. Pour évaluer le niveau d'adhésion de la

population dans les mutuelles de santé, nous avons comparé le

nombre de la population inscrite dans les mutuelles de santé à la

population totale de la zone de rayonnement de chaque formation sanitaire.

3. Pour évaluer l'utilisation des services de

santé, nous avons mesuré la proportion de la population qui a

utilisé les services étudiés par rapport à la

population cible.

4. Pour déterminer le coût moyen des services par

nouveau cas de malade, nous avons comparé le nombre total de nouveaux

cas aux recettes réalisées en provenance des soins de

santé ; nous avons évalué la part constituée

par les recettes des médicaments dans les recettes

réalisées par l'offre des services de santé.

5. Pour évaluer la part des MS dans le financement des

services de santé, nous avons comparé les fonds mobilisés

par les MS aux autres fonds en provenance des différents intervenants

financiers dont les clients malades non-membres.

Variables utilisées et leur

définition

* Les variables Sociodémographiques

considérées par notre étude sont l'âge du chef de

ménage, le sexe, état civil, profession, niveau d'études,

taille du ménage, revenu du ménage;

* Les variables en rapport avec l'accès aux services de

santé sont, la FOSA source habituelle des soins, les

antécédent de maladie, le recours aux services de santé en

cas de besoin et le délai de recours, le paiement des services offerts

par la FOSA au malade, les raisons de retard de recours, l'adhésion

à une mutuelle de santé et l'opinion pour améliorer

l'accès aux services de santé.

* Les variables en rapport avec l'adhésion concernent

le nombre de la population membre, et non-membre localisée dans chaque

zone de rayonnement.

* Les variables en rapport avec l'utilisation des services de

santé sont entre autres : la population de la zone de

rayonnement de la mutuelle de santé, nombre de personnes ayant

utilisé la CPC, l'accouchement.

* Les variables en rapport avec les coûts des services

et le financement concernent le nombre de consultations, les recettes

perçues selon la catégorie d'adhésion et celles

générées par la vente des médicaments.

* Pour déterminer la part des MS dans le financement

des FOSA nous avons utilisé comme variables les recettes provenant des

services aux membres mutualistes, celles provenant des autres services et

intervenants. Le financement généré par les mutuelles de

santé comprend les factures payées aux FOSA partenaires par les

MS/ZR, le ticket modérateur payé par les membres lors des soins,

ainsi que les fonds de réserves au cas où les fonds n'ont pas

été consommés par les ayant droits.

Les antécédents de maladies dans les

ménages sont définis comme la présence chez au moins une

personne un état morbide ayant entraîné une envie de

recourir aux services de santé s'il n y avait pas de contraintes ou

barrières empêchant la consultation.

La consultation curative a été retenue comme

indicateur du premier contact entre la population et le centre de santé.

Pour les accouchements assistés, il ne peut y avoir de surconsommation

des services dans ce cas, car une femme ne peut aller accoucher que quand elle

est enceinte, contrairement à une consultation curative où

quelqu'un peut consulter par « plaisir » pour consommer les frais de

sa cotisation (4).

L'utilisation CPC nous donne l'idée sur le contact de

la population et la FOSA.

L'accouchement (CS) nous indique le premier contact, et les

besoins d'utilisation des services de maternité. Si les Femmes

mutualistes utilisent les services de santé plus que les non mutualistes

il y a lieu de conclure que les mutuelles de santé ont rompu les

barrières à l'accès aux services curatifs ;

Pour le délai de recours aux services d'une formation

sanitaire moderne nous avons retenu 24 heures comme temps limite

acceptable en dehors duquel ce délai est jugé comme long.

Concernant le statut d'assurance maladie, nous avons

considéré comme membre ou mutualiste ou adhérent, tout

ménage ou individu disposant d'une affiliation à la mutuelle de

santé.

Un ménage non-membre est celui ne

disposant d'aucune affiliation à une quelconque organisation d'assurance

maladie, que ce soit publique, privée ou mutuelle communautaire.

La taille du ménage a été classée

en deux catégories, en fonction de la taille moyenne du ménage

rwandais ; selon le recensement, cette taille est de 4,5 personnes dans

l'ensemble du pays et de 4,6 dans la province de Byumba. Pour la

facilité, dans notre enquête nous avons retenu une

catégorie de ménages ne dépassant pas 5 personnes versus

celui dépassant ce chiffre (28).

Le revenu du ménage a été

évalué à partir du revenu annuel, provenant

essentiellement des biens matériels et produits du domaine agropastoral,

et aussi des dons et legs. Le coût de chaque objet est établi

selon sa valeur locale, sur base d'information des prix estimés sur des

marchés locaux.

Nous avons classé le revenu des ménages en trois

catégories, ceux qui ont un revenu mensuel ne dépassant pas 7000

Frs (12$US) qui est une approximation de la moyenne du salaire d'un

employé journalier d'une main d'oeuvre locale; la seconde

catégorie est celle gagnant un revenu mensuel entre 7000 et 12000 Frs

(12-20$US) qui est le double du salaire moyenne d'une main d'oeuvre ; la

troisième catégorie est constituée de ménages ayant

un revenu supérieur ou égal entre 12000-23.000frws (20-40$US),

équivalent au salaire d'un enseignant local considéré

comme revenu régulier le plus élevé dans le monde

rural.

III.2.3. Choix et taille de

l'échantillon

III.2.3.1. Sujets de l'étude

L'étude a concerné trois mutuelles de santé

du district de santé de Byumba, délimitées sur trois zones

de rayonnement des trois formations sanitaires à savoir, le dispensaire

de Byumba localisé dans la ville de Byumba, le centre de santé de

Mulindi localisé dans le centre agro-industriel théicole de

Mulindi et celui de Rushaki situé dans la zone rurale.

Les critères de choix de ces formations et mutuelles de

santé ont été le fonctionnement de celle-ci sur une zone

de rayonnement d'un centre de santé possédant au moins une

population de 20.000 habitants, norme exigée par le Minisanté

pour un centre de santé. Pour des raisons pratiques, nous avons exclu

aussi les centres de santé possédant un taux adhésion

très élevé (Rutare 94%, Bungwe 78%), car il nous a paru

difficile d'atteindre les rares non-membres.

L'enquête ménage a été

réalisée du 22 août au 03 septembre 2005 dans ledit

district sanitaire.

Le choix de ce district de santé est motivé par

sa longue expérience dans la gestion des mutuelles de santé, et

que malgré le niveau d'adhésion satisfaisant de 54%, le niveau de

plusieurs déterminants de l'accessibilité des services de

santé n'est pas bien connu.

L'enquête au niveau des 600 ménages a

ciblé le chef du ménage ou à son absence, un autre membre

de famille disposant d'information suffisante sur la situation sociale et

financière du ménage. L'enquête au niveau des centres de

santé, a été réalisée auprès des

titulaires, l'agent point focal de la mutuelle de santé. Au niveau du

district de santé et au bureau de la fédération des

mutuelles de santé nous avons contacté le médecin chef de

district, les superviseurs, et la secrétaire permanente de la

fédération des MS du district sanitaire de Byumba.

III.2.3.2. Choix et taille de l'échantillon

Pour l'étude des caractéristiques des

socioéconomiques et démographiques de la population,

l'échantillon calculé dans cette étude est de 645

ménages, mais pour des raisons financières et surtout logistiques

nous n'avons effectué la collecte qu'auprès de 600

ménages. Pour l'enquête ménage nous avons

enquêtée 200 ménages dans chaque FOSA, les proportions des

membres et non membres se repartissent respectivement de la façon

suivante : Dans le dispensaire de Byumba il y a 53% versus 47% ; dans

le centre de santé de Mulindi il y a 57% versus 43%; dans le centre de

santé de Rushaki il y a 61% versus 39%.

La taille de l'échantillon a été

calculée selon la formule suivante:

N= 2x Z2 x (p) (1-p)

D2

= 2x 1,962 x0, 30 x 0,70 = 645

0,0025

Où Z=1,96 qui est une valeur pour p = 0.05 ou limite de

confiance égale à 95% (seuil de précision

égale 0,05; P= La prévalence estimée (L'utilisation des

consultations primaires curatives évaluée au Rwanda à

0,30); D= Précision désirée (Ici elle est de 5%)

2 : Effet de Grappe: ici il est de 2.

L'échantillonnage de notre étude a

été réalisé par tirage aléatoire

stratifié et pour y arriver nous avons suivi les étapes

suivantes :

* Choix raisonné des zones de rayonnement des mutuelles

de santé, correspondant à celles des centres de santé et

du dispensaire du district sanitaire de Byumba. 3 zones ont été

éligibles par notre étude. Dans notre choix, nous avons

sélectionné les centres de santé couvrant une population

égale ou supérieure à vingt mille habitants. Le

critère d'inclusion ayant guidé notre choix étant la

couverture dune Zone de rayonnement d'une population d'au moins 20 000

habitants, norme minimale exigée pour un centre de santé au

Rwanda (6, 27).

* Choix des cellules cibles: nous avons tiré chaque

troisième cellule sur la liste dressée selon leur distance par

rapport à la formation sanitaire, en commençant par le secteur le

plus proche hébergeant le centre de santé. Nous avons

continué jusqu'à obtenir 10 cellules administratives par zone de

rayonnement ; nous avons ainsi obtenu 30 cellules, qui constituent les

grappes de notre étude.

* Les ménages membres de la mutuelle ont

été sélectionnés par tirage aléatoire

simple, à partir de la liste des membres, disponible au niveau des

bureaux de la mutuelle de santé des zones de rayonnement, nous avons

retenu 20 ménages pour chaque cellule qui constitue la grappe de notre

étude. Pour chaque ménage membre nous avons enquêté

un ménage non-membre voisin.

La détermination de la proportion des ménages

membres à enquêter a été guidée par le taux

d'adhésion aux MS.

III.3.

Matériel de l'étude et Analyse statistique des données

III.3.1. Matériel de l'étude

* Pour la collecte des données de l'enquête

ménage nous avons utilisé un questionnaire contenant

essentiellement des questions fermées. L'enquête au niveau des

FOSA et MS/ZR a été réalisée sur des fiches de

collecte des données adressées auprès des responsables des

institutions enquêtées.

Les données concernant l'utilisation, les recettes en

provenance des services de santé, ont été

collectées à partir des rapports SIS des CS par l'exploitation du

logiciel GESIS se trouvant à la Base du DS de Byumba, et

parallèlement nous avons consulté les rapports mensuels

gardés au niveau des centres de santé pour vérifier la

concordance des données.

Le résume du Registre d'Information de Contact sur les

membres du SPP (RIC) dans les centres de santé a

été consulté pour la collecte des données sur les

actes de soins de santé fournis mensuellement aux membres des MS, ainsi

que les relevés des factures y relatives.

Logiciels utilisés: la saisie et

l'analyse des données ont été réalisées sur

EPI-INFO 2002,

la tabulation par Microsoft Excel, la saisie du texte par

Microsoft Word, la présentation sur Power point.

III.3.2. Analyse statistique des données

1. Pour déterminer les caractéristiques

socioéconomiques et démographiques ainsi que les

déterminants de l'accès aux services, nous avons utilisé

la méthode de comparaison des proportions. Nous avons d'abord

procédé à une analyse univariée pour comparer la

variable à expliquer (dépendante) aux variables explicatives

(indépendantes). Nous avons effectué la comparaison des

associations avec le test ÷2 de Pearson ou le Fisher exact,

pour la valeur P significative inférieure ou égale à 0.05.

Dans ce modèle d'association, la valeur à

expliquer était toujours l'adhésion ou non aux mutuelles de

santé pendant la période étudiée

Nous avons ensuite, procédé à l'analyse

multivariée ; les variables explicatives significatives

jusqu'à P<0,05 ont été considérées dans

le modèle d'analyse multivariée.

Le modèle final a inclu ainsi les variables

sociodémographiques et déterminants d'accès telles que le

sexe, l'état civil, profession, taille du ménage, revenu, recours

aux services de santé, FOSA source de soins, délai de recours,

remboursement de la totalité de la facture.

Comme les différentes mesures d'accès aux services

de santé peuvent être influencées par des facteurs autres

que le statut d'adhésion à une assurance-maladie, nous avons

conduit aussi une analyse multivariée en utilisant la régression

logistique dans le but de contrôler les effets de confusion dus aux

autres variables, et ainsi, déterminer la liaison des variables

explicatives de notre étude avec les variables à expliquer en

matière de l'accessibilité aux services de santé.

Pour évaluer l'utilisation des services nous avons

utilisé l'Odds Ratio différent de 1 considéré pour

la valeur P<0,05.

CHAPITRE IV. RESULTATS

IV.1.

Caractéristiques sociodémographiques de la population

Table 3.

Caractéristiques sociodémographiques de la population de

l'étude

|

Variables

|

Membres

(N) %

|

Non membres

(N) %

|

Total

(N) %

|

P Value

|

|

1. Type de FOSA

D. Byumba

CS

Mulindi

Rushaki

Total

|

(108) 31,3

(111) 32,2

(126) 36,5

(345) 100,0

|

(92) 36,1

(89) 34,9

(74) 29,0

(255) 100,0

|

(200) 33,3

(200) 33,3

(200) 33,3

(600) 100,0

|

NS

|

|

2. Sexe du chef de ménage

M

F

Total

|

(271) 78,6

(74) 21,4

(345) 100,0

|

(181) 71,0

(74) 29,0

(255) 100,0

|

(452) 75,3

(194) 24,7

(600) 100,0

|

0,017

|

|

3. Age du chef du ménage (ans)

13-20

21-40

41-60

>

60

Total

|

(53) 15,4

(166) 48,1

(91) 26,4

(35) 10,1

(345) 100,0

|

(40) 15,7

(109) 42,7

(71) 27,8

(35) 13,7

(255) 100,0

|

(93) 15,5

(275) 45,8

(162 27,0

(70) 11,7

(600) 100,0

|

NS

|

|

4. Etat civil

Marié(e)

Célibataire

Divorcé(e)

ou Séparé(e)

Veuf

(ve)

Mère célibataire

Total

|

(224) 64,9

(61) 17,7

(9) 2,6

(49) 14,2

(2) 0,6

(345) 100,0

|

(140) 54,9

(48) 18,8

(4) 1,6

(59) 23,1

(4) 1,6

(255) 100,0

|

(364) 60,7

(109) 18,2

(13) 2,1

(108) 18,0

(6) 1,0

(600) 100,0

|

0,02

|

|

5. Profession

agri-éleveur

Commerçant

Affaires

privées

Sans

emploi

Total

|

(274) 79,4 (21) 6,1

(45) 13,0

(5) 1,4

(345) 100,0

|

(214) 83,9

(2) 0,8

(12) 4,7

(27) 10,6

(255) 100,0

|

(488) 81,3

(23) 3,8

(57) 9,5

(32) 5,4

(600) 100,0

|

0,000

|

|

6. Niveau d'études

Analphabète

Sait lire

et écrire

Secondaire

et Université

Total

|

(184) 53,3

(139) 40,3

(22) 6,4

(345) 100,0

|

(149) 58,4

(97) 38,0

(9) 3,5

(255) 100,0

|

(333) 55,5

(236) 39,3

(31) 5,2

(600) 100,0

|

NS

|

|

7. Taille du ménage

= 5 personnes

> 5

personnes

Total

|

(208) 60,3

(137) 39,7

(345) 100,0

|

(107) 42,0

(148) 58.0

(255) 100,0

|

(315) 52,5

(285) 47,5

(600) 100,0

|

0,000

|

|

8. Revenu du ménage (Frs) =

7000

7000-12000

13000-23000

Total

|

(90) 26,1

(184) 53,3

(71) 20,6

(345) 100,0

|

(185) 73,0

(61) 24,0

( 9) 4,0

(255) 100,0

|

(275) 45,8

(245) 40,8

(80) 13,4

(600) 100,0

|

0,000

|

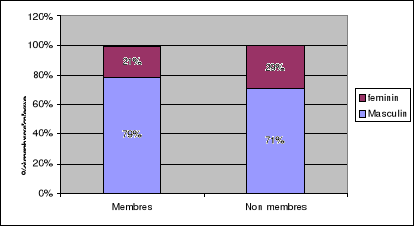

Le tableau 3. montre que chez les membres, 78,6% des

ménages sont gérés par les hommes, versus 21,4% des

ménages gérés par les personnes de sexe

féminin ; chez les non-membres, les chefs de ménages de sexe

masculin sont 71%, ceux du sexe féminin sont 29% ;

Figure 5. Adhésion aux mutuelles de

santé selon le sexe du chef du ménage

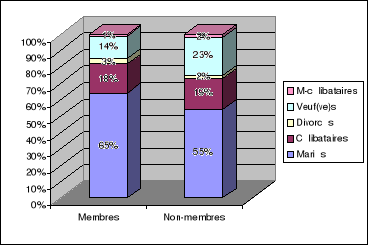

Selon l'état civil, chez les membres, nous observons

que les mariés sont 65%, les célibataires sont 18%, les

divorcés sont 3%, les veuf(ve)s sont 14% et les

mères-célibataires sont 1% ; chez les non-membres les

mariés sont évalués à 55%, les célibataires

sont 19%, les divorcés sont 2%, les veuf(ve)s sont 23%, les

mères- célibataires sont 2%.

Figure 6. Adhésion aux mutuelles de

santé selon l'état civil du chef du

ménage

Selon la taille des ménages il est observé une

adhésion d'environ 40% des ménages de relative grande taille des

versus 60% des ménages de petite taille.

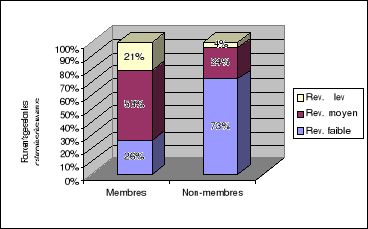

Selon le revenu du ménage des membres, nous observons

53% des ménages à revenu moyen, 26% des ménages à

faible revenu et 21% des ménages à revenu

élevé ; les non-membres quant à eux sont

composés par 73% des ménages à faible revenu, par 24% des

ménages à moyen revenu et de 4% de ménages à revenu

élevé.

Figure 7. Adhésion aux mutuelles de

santé selon le revenu des ménages

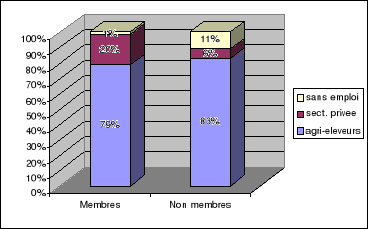

Selon le profil professionnel, chez les membres, 79%

étaient des ménages des agriculteurs, 19% des chefs des

ménages étaient employés dans le secteur privé, 1,4

sans emploi ; chez les non-membres ces fréquences étaient

respectivement d'environ 83%, de 6%, de 1% ;

Figure 8. Adhésion aux mutuelles de

santé selon le profil professionnel

Selon la taille du ménage 60% des ménages

membres ont une taille relativement petite, versus 40% des ménages de

grande taille ; chez les non-membres, 42% des ménages sont de

petite taille et 40% des ménages de petite taille ;

Cette étude n'a pas trouvé de différence

statistiquement significative en matière du statut d'adhésion,

selon les zones de rayonnement, selon l'age des chefs du ménage et selon

le niveau d'instruction.

IV.2.

Déterminants de l'accessibilité de la population aux soins de

santé

Table 4.

Déterminants de l'accessibilité aux soins de

santé

|

Variables

|

Membres

(N) %

|

Non membres

(N) %

|

Total

(N) %

|

P Value

|

|

1. Antécédents de maladies (accouchement)

1. Oui

pendant les 6 mois précédents

2. non

Total

|

(293) 84,9 (52 ) 15,1

(345) 100,0

|

(222) 87,1

(33) 12,9

(255) 100,0

|

(515) 85,8

(85) 14,2

(600) 100,0

|

NS

|

|

Recours aux services de santé :

1.Toujours

2.

Quelquefois

3.

Aucune fois

Total

|

(235) 80,2

(54) 18,4

(4) 1,4

(293) 100,0

|

(25) 11,3

(143) 64,4

(54) 24,3

(222) 100,0

|

(260) 50,5

(197) 38,3

(58) 11,3

(515) 100,0

|

0,000

|

|

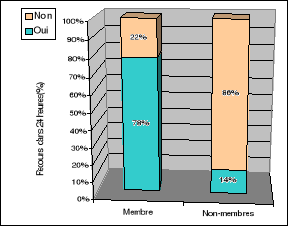

2. Délai de recours aux services des FOSA

1. Le même

jour (sans délai)

2. Plus d'un jour

(>24heures)

Total

|

(224) 77,5

(65) 22,5

(289) 100,0

|

(23) 13,7

(145) 86,3

(168) 100,0

|

(247) 54,0

(210) 46,0

(457) 100,0

|

0,000

|

|

3. Motifs de ne pas toujours recourir à la FOSA/ZR

1. Manque d'argent

2. Automédication et

tradipraticiens

3. Maladie non grave

4. Mauvaise qualité de

service

Total

|

(31) 50,8

(20) 32,8

(5) 8,2

(5) 8,2

(61) 100,0

|

(138) 70,8

(48) 24,6

(7) 3,6

(2) 1,0

(195) 100,0

|

(169) 66,0

(48) 26,6

(7) 4,7

(7) 2,7

(256) 100,0

|

0,002

|

|

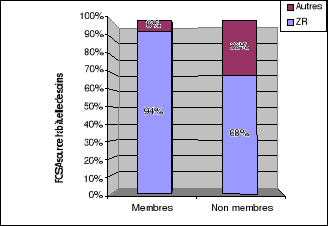

4. FOSA source de recours aux soins 1. FOSA/ZR

2.

Eloignée

3. Hôpital

4. Autre FOSA

Total

|

(272) 94,1

(1) 0,3

(8) 2,8

(8) 2,8

(289) 100,0

|

(114) 67,9

(3) 1,8 (1) 0,6

(50) 29,8

(168) 100,0

|

(386) 84,5

(4) 0,9

(9) 2,0

(58) 12,7

(457) 100,0

|

0,000

|

|

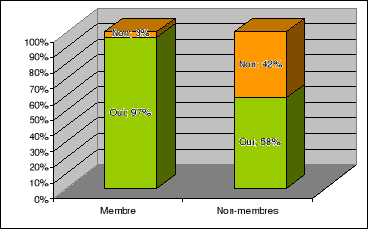

5. A payée toute la facture 1.

Oui

2.

non

Total

|

(278) 96,9

( 9) 3,2

(287) 100,0

|

(98) 58,3

(70) 41,7

(168) 100,0

|

(376) 82,6

(79) 17,4

(455) 100,0

|

0,000

|

|

6. Raison de non adhésion à la MS

1.

n'est pas informé

2.

accès cher

3. Pas de besoin

4. Attend

appui

Total

|

0

0

0

0

|

(16) 6,3

(192) 75,3

(22) 8,6

(25) 9,8

(255) 100,0

|

|

|

|

Les idées pour promouvoir accès et/ou MS

1. Sont satisfaits des SSP et MS (SPP)

2. accroître la disponibilité des ressources

3. Améliorer la qualité

4. Sollicitent l'appui à l'accès aux soins de

santé

5. Réduction du coût des services de

santé

6. adhérer a la MS

Total

|

(128) 37,1

(111) 32,2

(74) 21,4

(7) 2,0

(25) 7,2

(0) 0,0

(345) 100,0

|

(2) 0,8

(16) 6,3

(23) 9,0

(83) 32,5

(51) 20,0

(80) 31,4

(255) 100,0

|

(130) 21,7

(127) 21,2

(97) 16,2

(90) 15,0

(76) 12,7

(80) 13,3

(600) 100,0

|

0,000

|

Le tableau 4. montre que le niveau d'antécédents

morbides chez les membres sont d'environ 84,9% versus 87,1% chez les

non-membres.

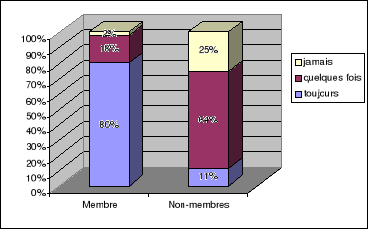

Environ 80% des membres ont toujours fait recours aux services

de santé, 18% l'ont fait quelquefois et 2% ne l'a jamais fait; chez les

non-membres ces indicateurs sont respectivement de 11%, 64,4% et 24,3% ;

(P<0,001).

Figure 9. Fréquence de recours aux services de

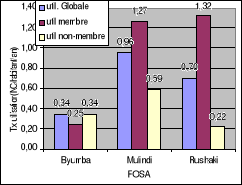

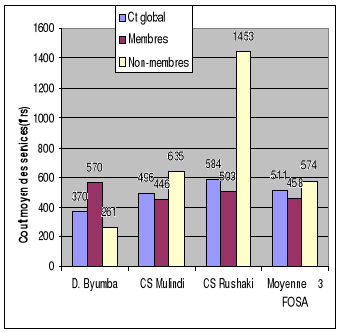

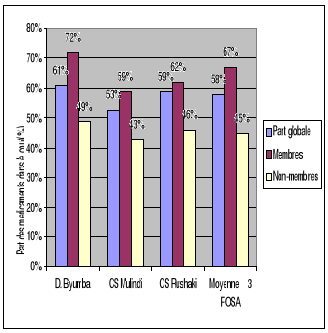

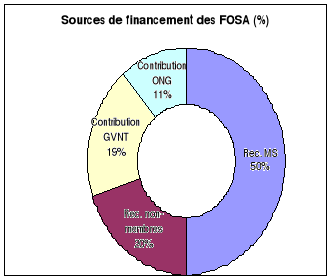

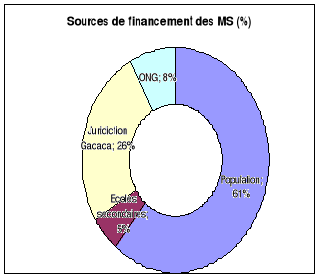

santé selon le statut d'adhésion aux MS