1 INTRODUCTION

« L'essence de l'audit est la vérification »

d'information' d'ailleurs' Pr ANTLE Rick'

chercheur pionnier en modélisation de l'auditeur en tant qu'agent

économique ayant des goûts et des désires'

ajoute' à ce sujet :

« The essence of auditing is verification. A rich model of

auditing should' therefore' contain something to verify

». Antle R. [1980'p.1].

Ce « something to verify » traite

nécessairement d'une information. Que l'objet de l'audit soit une

firme' ou une machine' ou une

stratégie...' l'objet de la vérification

est' forcément' une information bien

précise' et le produit final de l'audit est aussi une

information bien précise. En plus' lorsqu'il s'agit de

vérification' un système de référence

doit exister obligatoirement : c'est à dire qu'on ne peut pas

vérifier une information de façon' confuse'

arbitraire : on doit vérifier une information (souvent réelle ou

réalisée) par rapport à une information ou

référence imaginée (norme'

prévision' projet...)' autrement dit'

une représentation idéale -ou plutôt

idéalisée- de cette réalité :

Réalité

Audit

Représentation idéalisée

La complexité de la réalité

induit' par conséquent' que la

représentation de cette réalité soit elle aussi complexe.

Si' en plus' différents individus interagissent

dans ce contexte' le niveau de complexité doit

nécessairement augmenter :

En effet' si la « réalité »

est réalisée par une 1ère personne

'A'' si la « représentation idéalisée

» est construite par une seconde personne 'B'' et que l' «

audit » de la réalité par rapport à l'idéal

est réalisé par une tierce personne 'C'' on imagine

qu'à un premier niveau de complexité'

dû' d'une part' à la complexité de la

réalité à auditer et d'autre part' à la

complexité de sa représentation idéalisée et de son

niveau d'idéalisme' s'ajoute un second niveau de

complexité' dû' celui-ci'

à la complexité de la concordance entre les différentes

conceptions de chacun de ces individus touchant à cette

réalité et sa représentation. La communication'

entre ces individus' peut faciliter cette concordance'

mais elle ne peut jamais la rendre parfaite' car leurs propres

intérêts' qui sont souvent conflictuels'

entrent en jeu.

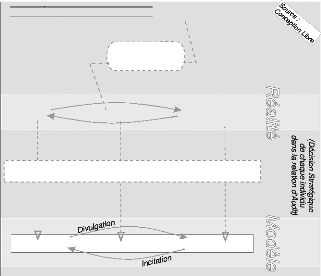

Modélisation de l'Interaction Stratégique

d'Audit

MODELISATION D'AUDIT

Réalité

Manager

Représentation

Audit Idéalisée

Auditeur Propriétaire

Modélisation du

Jugement d'Audit

Modèle de Risque

(Décision Individuelle

de l'auditeur au

cours

de son travail)

Appliqué au domaine de la profession

comptable' notre premier schéma est modifié comme

ci-contre :

m Ici' l'objet de l'audit reste toujours une

information' mais il se précise pour ne concerner que

l'information divulguée par le manager concernant les performances de la

firme qu'il gère'

m La modélisation d'audit se départage en deux

'sous-domaines' : une modélisation d'une décision individuelle du

seul auditeur' et une modélisation des décisions

stratégiques de tous les individus interagissant au sein de la relation

d'audit' (le présent mémoire ne s'intéresse

qu'au second domaine --la décision stratégique-' bien

qu'il donne quelques brefs aperçus du premier domaine --la

décision individuelle d'audit-' pour mieux positionner la

recherche)'

m Enfin' le système de

référence (représentation idéalisée comme

les normes d'audit' ou lois'

réglementations...)' sur lequel s'appuie l'auditeur pour

effectuer ses vérifications' semble être

modélisé stratégiquement en tant qu'« information

correspondant au seul intérêt du propriétaire » de la

firme auditée ...

La modélisation d'audit' et toute

modélisation en général' par

essence' essaye alors de réduire le niveau de

complexité de la réalité pour pouvoir l'expliquer et

surtout la prédire. Cette réduction 'artificielle' de

complexité ne peut se faire que par le recours à une

nécessaire abstraction de certaines composantes ou faits

réels. Tout le problème du modélisateur réside

dans le fait de réussir à trouver la combinaison 'magique' de

façon à équilibrer entre niveau nécessaire

d'abstraction et niveau souhaité du pouvoir explicatif et

prédictif du modèle par rapport à la

réalité :

La combinaison optimale devrait avoir un niveau d'abstraction

minimal et un pouvoir explicatif- prédictif maximal.

Mais puisque l'audit traite nécessairement

d'information' toute tentative d'abstraction touche

nécessairement l'ensemble des informations mises en jeu dans la relation

d'audit. Le présent mémoire compte constituer un travail de

recherche dans ce cadre précis de réflexion qu'est «

l'abstraction de l'information » : Les paragraphes qui suivent

exposent' alors brièvement' aussi bien la

problématique que l'approche' que la méthodologie et

la démarche de cet humble travail de DEA en comptabilité :

O LeT È I ? e 1d4

PI TIC«

e

Comme exprimé précédemment'

tout système réel est par nature complexe'

alors que tout modèle est par nécessité simple. Une

modélisation réussie est' par

conséquent' celle qui minimise son niveau d'abstraction et

maximise son pouvoir de prédiction-explication' d'une

réalité étudiée. Le problème que compte

analyser le présent mémoire tourne autour de l'abstraction que

subit l'information dans le cadre de la modélisation d'audit'

et plus exactement' le cadre de la modélisation de la

décision stratégique en audit :

En fait' presque la majorité des

modèles de l'interaction stratégique d'audit sont des

modèles probabilistes bayesiens classiques' issus de

la théorie --normative- de l'Agence. Nous avons choisi d'élaborer

une analyse critique d'un de ces modèles' le plus

récent en la matière' vis-à-vis de ce

problème d'abstraction de l'information.

A notre avis' l'incertitude' contenue

dans l'information mise en jeu dans une relation d'audit' subit un

niveau trop élevé d'abstraction pour fins de

modélisation mathématiquement confortable' ce qui

rendrait le modèle étudié' ainsi que d'autres

modèles d'audit de même type' trop

éloignés de la réalité de la relation

d'audit' et leurs tests empiriques peu concluants.

Le présent travail ne prétend absolument pas

apporter un modèle de substitution permettant de réduire

l'abstraction des modèles de décision stratégique

d'audit' mais souhaite simplement pouvoir bien poser une

question dans ce cadre' sous forme d'une

réflexion' qui emprunte à un des aspects de

la Théorie Générale de l'Information. Cet

aspect est l'incertitude de l'information dans une relation d'audit.

Le modèle d'audit choisit et analysé de

façon critique est celui de Srikant M. DATAR et de Michael Gamini ALLES

[1999]. L'aspect problématique' dont il est question dans

notre analyse critique du modèle de Datar & Alles' traite

de l'incertitude telle que conçue par ce modèle : Datar &

Alles [1999] est un modèle probabiliste bayesien

classique' il confine par conséquent cet aspect incertain de

l'information dans les seules croyances d'un joueur envers les choix

stratégiques des autres parties dans la relation d'audit.

L'idée proposée' à la fin de

ce travail' essaye alors d'orienter la réflexion vers une

conception possibiliste (empruntée à la théorie

mathématique des sous-ensembles flous) de ces croyances' qui

prendrait mieux en compte la notion de l'incertitude contenue dans

l'information mise en jeu dans une relation d'audit. Plus

précisément' cette conception possibiliste se veut

plus subjectiviste' plus proche de la réalité

de chaque individu. Pour cela' elle essaye de se baser sur une

« décomposition des opérations réelles de

l'esprit et du processus cognitif »

P ara ORIENTATION ' ANALYSE CRITIQUE

?

Le présent travail s'intéresse beaucoup plus au

« comment » qu'au « pourquoi » des comportements

d'individus économiques tels que modélisés par le papier

de Datar & Alles dans une relation d'audit. Nous essayons ainsi'

d'avoir un regard de « gestionnaire » sur un modèle normatif

« économiste » : Essayer de comprendre « comment »

ces individus se comportent pourrait mieux renseigner le chercheur sur le

« pourquoi » de ces comportements de façon à pouvoir

espérer' ultérieurement' améliorer

le modèle en lui-même' c'est à dire à

réduire son niveau d'abstraction et à augmenter son pouvoir

prédictif-explicatif de la réalité d'une relation d'audit.

A notre sens' ce choix est' en fait'

triplement important :

0 Important par rapport à la

construction normative de la réputation de l'auditeur telle que

modélisée par le papier de Datar & Alles puisque notre humble

travail essaye de remettre en question cette construction de réputation

de l'auditeur' qui est le noyau grâce auquel « fonctionne

» le modèle D .A. [1999]' et grâce auquel

l'existence de l'institution d'audit et de certaines pratiques d'associations

professionnelles' sont expliquées et

prédites'

0 important par rapport à la

réalité de la pratique d'audit' puisque la

réputation de diligence de l'auditeur' à notre

sens' se perçoit nécessairement par rapport à

la qualité de son travail qui' à son tour'

se perçoit par rapport à l'utilité de l'audit pour ses

utilisateurs : Notre intime conviction place le concept de « diligence

» au centre d'une « triade d'audit» -imaginée-

composée d'autres concepts encore non maitrisés ni par les

1M111 Il est nécessaire de noter que cette

réflexion d'une conception possibiliste des croyances d'un des joueurs

en relation d'audit' n'est ni achevée ni testée. Il

serait trop prétentieux de vouloir le faire' dans le cadre du

présent travail' qui n'est qu'un simple mémoire de

DEA. La réflexion entamée ici' s'avère

être d'une envergure importante' qui devrait mobiliser toute

une équipe de recherche pour pouvoir espérer arriver un jour

à concevoir quelque chose d'entier.

Utilité

de l'Audit

UNE TRIADE D'AUDIT?

Diligence de

l'Auditeur

Qualité

d'Audit

Réputation

de l'Auditeur

Figure 2

recherches empiriques' ni par celles

normatives' d'utilité' de réputation et de

qualité d'audit. Le papier de Datar & Alles [1999] modélise

cette diligence et cette réputation de l'auditeur de façon trop

abstraite et généraliste' mais intimement liée

à une explication particulière de l'utilité de

l'audit' une utilité exclusivement relative à

l'intérêt propre du seul propriétaire de la firme

auditée. Pour les recherches positives' touchant à la

réalité de l'audit' ces

concepts de diligence' ainsi que de

réputation' d'utilité et de qualité

d'audit' semblent encore trop ambiguës'

0 et important' enfin'

parce que ce choix nous permet' dans le cadre du

DEA-Comptabilité' d'avoir du recul par rapport

à tout ce qui est étudié dans le domaine scientifique

comptable' relatif à l'audit. Il est

évident' et connu' que tout observateur adoptant

une position de recul par rapport à la chose observée'

peut améliorer substantivement la qualité de son observation et

éventuellement découvrir ce que ne pourrait pas remarquer un

observateur conventionnel : En d'autre termes' cette orientation de

la présente recherche' pourrait (comme elle peut ne pas

l'être) permettre d'avoir un « regard de gestionnaire »' sur un

modèle économiste normatif.

Il est nécessaire alors de souligner' avec

ténacité' que notre souci n'est pas de

prétendre à mieux faire -ou à faire autant- que les

économistes eux-mêmes' mais plutôt d'avoir un

regard de gestionnaire sur un modèle normatif classique d'audit

(bien qu'il est le plus récent en la matière)' ce qui

pourrait mieux orienter une éventuelle recherche empiriste

future' que nous espérons conduire à l'avenir dans ce

même cadre.

L'ambition de cet humble mémoire est, donc, de ne

constituer qu'un premier pas par rapport à une recherche future plus

grande et plus importante et surtout qui suit les traditions empiristes de

toute recherche scientifique comptable.

C É cutit ANALYSE CRITIQUE ?

e L4 DÉ e

Entamer une « Analyse Critique de la Modélisation en

Audit » nécessite' à notre point de

vue' comme préalables de :

1. définir ce qu'est l'audit'

(définition' un peu d'histoire' évolution

pratique' et évolution scientifique)'

2. et de définir de quelle modélisation d'audit il

s'agit' (modèle étudié et ses

particularités)'

L'analyse critique' proprement dite'

nécessite' ensuite :

3. d'identifier les points critiques du modèle d'audit

précédemment expliqué (critères d'un système

d'hommes versus critères d'un mécanisme)'

4. de procéder à l'analyse de ces points critiques

identifiés'

5. enfin' d'établir une « ossature

» d'une conception possibiliste' plus rattachée à

la réalité de l'information mise en jeu dans une relation

d'audit' en discutant ses bien- fondés mathématiques

et ses issues éventuelles.

Ces cinq étapes sont alors organisées'

dans ce tableau' comme suit

|

É

|

É

|

/.

|

C. /

|

Cil. //

|

Cil. ///

|

C.

|

|

Pourquoi une Analyse Critique

|

x

|

|

|

|

|

|

1

1

1

|

Définition et histoire de l' audit

Evolution de la

pratique d'Audit

Evolution des recherches

scientifiques en audit

:

positionnement de la modélisation

|

|

x

x

x

|

|

|

|

|

2

2

|

Les deux domaines de la

modélisation en audit et

utilité

transcendante de la modélisation

Le modèle D.A. f19991 :

Explication du modèle

de jeu entre

manager' auditeur et propriétaire :

Un

modèle mécaniciste

|

|

x

|

x

|

|

|

|

3 & 4

3 & 4

3 & 4

|

1ère critique : Modèle d'aléa

moral

impur : le type d'auditeur

2ème critique : Questionnement

d'une

rationalité et d'un

opportunisme

3ème critique : Construction de

la

réputation de l'auditeur à travers

la construction

probabiliste des

croyances du manager

|

|

|

x

x

x

|

|

|

|

5 5 5 5

|

Que faut-il subjectiviser ? : les

croyances du manager

Outil de subjectivisation :

La logique floue

Fusification des croyances : les

critères'

l'évaluation' la révision

Croyances fusifiées et

modèle de jeu

|

|

|

|

x x x x

|

|

|

Perspectives et utilité de la

recherche

|

|

|

|

|

x

|

Tableau 1 : Organisation des Étapes d'une

Analyse

Critique d'un Modèle d'Audit

2 Il faut noter qu'il y a une différence

majeure entre « théorie d'agence » et « cadre d'agence

» : La modélisation de l'interaction stratégique en audit

applique la « théorie des contrats ». La théorie

d'agence de Jensen et Meckling n'est qu'une application de la théorie

des contrats à la finance d'entreprise (c'est la théorie d'agence

positive). Alors que le cadre d'agence est la situation de mandat que vit un

agent par rapport à un principal -à la Stackelberg-

(théorie normative d'agence). Je remercie vivement Pr Bernard

SALANIé pour m'avoir aidée à mettre en relief cette

différence : c'est la théorie d'agence normative et non positive

qui constitue le soubassement des modèles d'audit.

La démarche de cette analyse critique ainsi

détaillée' il devient évident de notifier tout

simplement que :

- l'approche adoptée est une approche

économiste'

- et que la méthodologie choisie est une

méthodologie normative classique.

De quoi s'agit-il alors au juste ?

L MÉ 'EAT, 'E QUOI ?

~

La modélisation est l'un des créneaux les plus

développés en recherche d'audit. C'est une voie de recherche

assez jeune (depuis le début des années 80) mais exclusivement

théorique. Elle s'intéresse à deux domaines bien distincts

: l'interaction des individus en relation d'audit et l'estimation du risque

d'audit : le présent mémoire traite exclusivement de la

modélisation de la relation d'audit' mais présente

néanmoins certains aspects disparates de la modélisation de

l'estimation du risque d'audit' afin de mieux positionner notre

recherche et d'avoir un aperçu générale en la

matière..

Modéliser l'interaction stratégique dans une

relation d'audit signifie essayer d'expliquer et de prédire

l'existence de certains « individus » dans la relation

d'audit' et le comportement de ces individus. Elle

présente ces comportements comme un problème d'optimisation

d'utilités sous certaines contraintes. Elle se base sur la

théorie des contrats (dans un cadre d'agence M2'

avec la théorie des jeux comme outil de modélisation)'

pour justifier cette explication. L'audit est' alors'

perçu comme un mécanisme de vérification nécessaire

au contrat liant' par exemple' le propriétaire

d'une firme à son dirigeant : Il est un « mécanisme de

crédibilité » nécessité par le dirigeant pour

optimiser sa rémunération' et nécessité

par le propriétaire pour réduire son asymétrie

d'information et optimiser' par conséquent' le

revenu issue de la firme (en termes de partage des risques ou

d'amélioration de performance).

La théorie des contrats se subdivise en trois grandes

« familles » de modèles explicatifs du contrat'

à savoir; l'aléa moral' la sélection adverse et

les signaux. Les modèles d'audit sont alors étroitement

liés à l'aléa moral pur' encore moins à

la sélection adverse pure (ou aux deux à la fois).

Alors que ceux qui se basent sur la théorie des

signaux sont moins nombreux. L'outil privilégié de

modélisation est la théorie des jeux non

coopératifs' bien qu'il existe quelques travaux sur la

collusion en audit' modélisés par la théorie

des jeux coopératifs M3.

Le présent mémoire étudie un

modèle d'audit qui se base' essentiellement

M4' sur l'aléa moral' mais

qui' en plus' essaye d'introduire et d'expliquer le

concept de réputation de l'auditeur' modélisée

par un jeu dynamique à périodes finies. Cette construction

présente alors certains aspects critiquables.

En quoi consistent ces critiques et quel est leur objectif ?

:

L'audit est un système « garde-fous »' c'est

à dire qui garde le sujet d'audit de recourir à des comportements

extrêmes' (de fous' au sens d'irrationnels).

La littérature théorique le définit comme un «

mécanisme de crédibilité ». Un

système' surtout composé d'êtres humains ou

fonctionnant indispensablement à travers des êtres

humains' n'est pas simplement une mécanique ou un

mécanisme : l'objectif de ces critiques serait d'identifier la

différence entre les deux :

Le mot « mécanisme » rappelle' en

mémoire de chacun' une vision --physique- de

machine' à la limite métallique'

fonctionnant grâce à des « rouages froids et

intransigeants ». Le concept de « système » est plus

vague' et moins physique' si on poursuit cette

métaphore. Le système nécessairement inclue un

mécanisme pour fonctionner' mais il ne doit pas être

confondu et confiné à ce mécanisme.

Il est difficile d'assimiler' à notre

sens' qu'un système qui' en plus'

fonctionne à travers des êtres humains' puisse

être modélisé théoriquement en tant que

mécanisme. C'est d'ailleurs dans ce même sens que l'École

Autrichienne fait sa critique' globalement' à la

théorie économique néoclassique : Chaque

individu' dans le système' a ses

spécificités propres' ses propres circonstances de

travail' ses propres capacités de raisonnement et ses propres

valeurs de jugement. Shackle G.L.S. [1983] affirme que psychologiquement

parlant' ces valeurs de jugement et ces facultés de

raisonnement surtout' obéissent à de

l'intuition et à des suggestions. Le

caractère' à la limite « volatile »' de

l'intuition et des suggestions' a toujours été quelque

chose de fondamentale pour

M3 Exemple : Baiman et al. (19911: « collusion

in auditing ».

M4 "Essentiellement" car ce même modèle

présente' en plus' une structure similaire

à la sélection adverse' mais en apparence

seulement.

M5 Réflexe de Pavlov' à

titre d'exemple' qui naît de l'habitude et non de

l'intelligence et qui est fortement imprégné de composantes

automatiques du comportement.

M6 Lorsqu'un comportement est

mécaniciste' et qu'on réussit à

l'expliquer' on peut alors le prédire. Mais si ce

comportement n'est pas automatique' mécaniciste'

l'expliquer n'implique pas pouvoir le prédire' car il est

subjectif' relatif à chaque individu à part.

mettre en relief l'intelligence humaine par rapport au

comportement « animal » M5. Comment alors assimiler qu'un

système d'êtres humains' soit «

théorisé » sous forme de modèle

mécaniciste' comme il est expliqué par la

théorie des contrats ?

L'analyse critique, que compte réaliser ce

mémoire, a pour objet général de mettre en relief

certaines composantes inhérentes au système, qui ne sont pas

mécanicistes, et elle a pour objet particulier de remettre en

question la construction probabiliste de l'information mise en jeu dans la

relation d'audit telle que modélisée par le papier de Datar &

Alles [1999].

Cette analyse critique doit alors nécessairement

passer par une critique globale à la rationalité telle que

présentée par certaines théories économiques pures.

La notion de rationalité est un concept pivot dans l'explication :

- de l'existence du contrat d'audit'

- de la construction de la réputation de

l'auditeur'

- et plus généralement' de la confiance

en théorie économique.

Mattessich R. [1995'p.122] affirme

même' dans un cadre général lié à

la comptabilité' que

q « ...there is fundamental difference between... the

economics (and

sociology) of accounting... and accounting as an applied

science...'

q ...economics of accounting alone cannot explain rationality

... ».

Il manque' à notre sens' à

la modélisation d'audit par la théorie économique des

contrats' une vision globale' une meilleure

combinaison de théories liées à l'économie

(psychologie' philosophie' sociologie...) qui puissent

concourir à mieux expliquer' et non pas à

prédire M6' le comportement humain

économique d'individus en relation d'audit.

Il ne reste' à présent' que

d'exposer la structure du présent mémoire

S DU É

Le présent mémoire est d'abord un travail de

synthèse' d'une réalité et de sa

modélisation. Ensuite' il se limite à une simple

proposition de réflexion' ni achevée' ni

testée' qui se placerait dans un cadre de recherche future

plus grande :

En effet' en résumé de ce qui a

été exprimé depuis le début de cette

introduction' il faut noter que ce travail est une simple analyse

critique de la modélisation de la relation d'audit. Cette analyse se

conçoit' en premier lieu' en tant qu'un travail

global de synthèse :

- une synthèse d'une réalité

extrêmement complexe de l'audit'

- et une synthèse de critiques apportées

à une modélisation trop abstraite de cette

réalité d'audit' critiques groupées en

général contre une « mécanicisité »

du modèle et visant en particulier une modélisation

probabiliste de l'information mise en jeu dans la relation d'audit.

En second lieu' cette analyse critique'

ambitionne de déboucher sur une proposition bien particulière

:

- la proposition n'est qu'une ébauche de

réflexion' non achevée et non

testée' sur une autre façon de voir les croyances

telles que modélisées dans la relation d'audit'

- cette autre façon de voir les croyances' se

veut plus proche de la réalité de ces croyances' et

donc plus subjectiviste' plus reliée au contexte réel

de chaque individu à part'

- pour réaliser ce subjectivisme' cette

ébauche de réflexion se permet d'emprunter de la théorie

générale de l'information' son aspect «

possibiliste » (limité aux notions élémentaires de la

logique floue) afin de concevoir des croyances fusifiées qui

traduiraient sensiblement mieux la réalité de la construction de

croyance chez l'individu économique en relation d'audit.

Le présent travail est' donc'

structuré comme suit Chapitre I

Le but du chapitre I est de montrer la complexité de la

réalité de l'audit : Ce premier chapitre du mémoire essaye

d'exposer la réalité de la pratique et de la recherche en

audit pour contenir toute forme de complexité réelle

inhérente à ce domaine. Ce chapitre définit

l'audit' puis en donne un très bref aperçu

historique' enfin et surtout essaye de synthétiser :

1. en quoi consistent les évolutions dans la pratique

d'audit et les obstacles qui freinent ces évolutions'

2. et il essaye aussi d'établir un « état des

lieux » de la recherche scientifique en audit. Une classification de ces

recherches est établie à la fin de ce chapitre pour exposer la

variété

importante de ce domaine'

3. enfin' il mène une réflexion sur

l'utilité transcendante des modèles et de la

modélisation

en général' pour introduire le

modèle d'audit décortiqué au chapitre II de ce travail.

|