|

Ecoles Des Hautes Etudes 2ème

année

Commerciale

commerce

HEC

|

Rapport de stage effectué à la BMCE

BANK

(Centre D'affaire Fès)

|

Réalisé par :

Mois : Juillet

2007

GUAMHA Yassine

Année Universitaire

2006/2007

Rapport de

stage

-----------------------------------------------------------------------------------------------------------------

NOM

: GHAZOUAN

PRENOM

: HANAN

DATE ET LIEU DE NAISSANCE : 09 / 01

/ 1984 à TANGER

NIVEAU SCOLAIRE

:

· BAC. SC.EXPERIMENTALES

· 1ERE ANNEE

SC.ECONOMIQUES.

· 1ERE ANNEE A I.T.A.IBN MARHAL DE

TANGER.

..

NOM : GUAMHA

PRENOM : Yassine

DATE ET LIEU DE NAISSANCE : 01 / 01 / 1986

à Fès

ADRESSE : 47, Lots Salam Bourkaiz,

Fès

SITUATION FAMILIALE : Célibataire

NATIONALITE : Marocaine

TELEPHONE « GSM » :

064.51.80.78

NIVEAU D'ETUDE : 2ème

Annèe « Commerce »

LIEU DE FORMATION : HEC, Fès

PERIODE DE STAGE : 1 Mois

LIEU DE STAGE : BMCE BANK « CAF

Fès »

ANNEE : 2006-2007

|

Rapport de Stage

Centre D'affaire (Fès)

|

Rapport de

stage

-----------------------------------------------------------------------------------------------------------------

Introduction..............................................................................................

6

1ère Partie : Présentation

de la Banque Marocaine du commerce Extérieur

I- Présentation Du groupe BMCE

BANK...................................................................10

II- Fiche signalétique de la BMCE BANK

.................................................................12

III- Historique de la BMCE BANK

.........................................................................12

IV- Organigramme de la BMCE BANK

....................................................................14

V- Centre d'affaire Fès : Structure interne

.................................................................15

2ème Partie : Le back office du

centre d'affaire Fès

I- Les

chèques......................................................................................................18

1. Définition

.............................................................................................18

2. Appellation de chèque

...........................................................................18

3. Remise de chèque en compte

.................................................................19

4. L'émission de

chèque ............................................................................20

a. Les conditions de

forme......................................................................20

b. Les conditions de

fond.......................................................................20

c. Gestion des chèques

dématérialisés :......................................................21

5. Différentes formes de

chèques.................................................................22

6. Les interdictions d'émission de chèques

(impayés)....................................23

Rapport de

stage

-----------------------------------------------------------------------------------------------------------------

II. Les effets de

commerce.......................................................................................26

1.

Définition.............................................................................................26

a. Lettre de

change.............................................................................26

Les conditions de

forme............................................................27

Les conditions de

fond ............................................................27

L'acceptation de la lettre de

change.............................................28

L'échéance de la lettre de

change................................................28

Lettre de change avalisé

..........................................................28

b. Billet à

ordre..................................................................................29

III. La

compensation .............................................................................................30

Description du service

..............................................................30

Eléments clé du service

............................................................30

3ème Partie : Le climat de

travail régnant au sein du CAFF

I. Un service de haute qualité

..................................................................................32

II. Aspect environnemental

.....................................................................................33

III. Coté organisationnel

........................................................................................33

IV. Relation entre personnel

...................................................................................34

V. Taches effectuer au sein du centre d'affaire

Fès

.......................................................34

VI.

Conclusion ...................................................................................................35

V. Expérience vécus

.............................................................................................37

4ème Partie : Bibliographie

5ème partie :

Annexe

Rapport de

stage

-----------------------------------------------------------------------------------------------------------------

Introduction

générale

Le stage est une occasion qui nous permet d'être en

contact direct avec l'environnement professionnel dans lequel nous entamerons

notre future vie.

En partant de cette participation, le stagiaire apprend des

leçons pratiques en essayant de briser les barrières de

timidité, d'adapter et d'améliorer ses connaissances

théoriques.

Le stage nous permet de connaître d'une façon

générale les différents services de l'entreprise, en

l'occurrence, la Banque Marocaine Du commerce Extérieur.

Sur le plan humain et psychologique, il est certain que le

stage ou plutôt les rapports directs avec le personnel permettent et

offrent une sociabilité assez rapide et satisfaisante.

S'il y a une cause aujourd'hui qui doit mobiliser l'attention

et l'énergie de toutes les forces vives de la nation, il ne peut s'agir

que celle de la lutte pour l'emploi. Les stages en entreprises constituent pour

les étudiants, le meilleur moyen d'adaptation aux exigences du

marché de l'emploi et contribuent à atteindre les objectifs

prioritaires suivants :

ü La découverte du monde du travail;

ü La confrontation des méthodes et techniques

théoriques avec les pratiques en vigueur au sein de l'entreprise;

ü L'établissement des relations plus

étroites entre les établissements de formation et leur

environnement économique en vue de rechercher la meilleure adaptation

entre la formation et les besoins du marché de l'emploi.

C'est dans cet esprit que les écoles et les

entreprises se découvrent une complémentarité

indispensable.

Rapport de

stage

-----------------------------------------------------------------------------------------------------------------

Dans ce modeste travail, on va présenter :

· Dans un premier temps : la Banque Marocaine Du

Commerce Extérieur.

· Ensuite, on va découvrir : Le back office

de la BMCE BANK (centre d'affaire FES).

· Dans un dernier lieu : Le climat de travail

régnant su sein du CA Fès, et les taches effectuer au sein du

CAFF.

Rapport de

stage

-----------------------------------------------------------------------------------------------------------------

Au terme de ce travail je tiens à remercier vivement le

Directeur du Groupe de la BMCE BANK et le Directeur de la BMCE BANK (centre

d'affaire, FES) pour m'avoir permis de passer mon stage dans cet

établissement et dans de bonnes conditions.

Je remercie également tous le personnel du centre

d'affaire «Mme MAZOUZ Nadia, Mme FIHRI Naziha, Mme BENNIS, M.

OUSSOU, Mlle Salma, M. BRICHA, ... » pour l'accueil dans divers

services, et en m'apportant leur aide et leur assistance. Grâce à

eux mon stage fut une expérience agréable.

J'exprime aussi ma profonde gratitude à ma soeur

KAOUTAR qui m'a aidé à la rédaction de ce rapport.

Je tiens enfin à saluer l'esprit de camaraderie qui a

régné pendant cette période de stage dans le centre

d'affaire de la BMCE BANK (FES).

|

1er Partie :

Présentation de la banque

Marocaine du Commerce Extérieur

|

Rapport de

stage

-----------------------------------------------------------------------------------------------------------------

Définition de la banque

La banque est une entreprise qui gère les

dépôts et collecte d'épargne des clients, accordes des

prêts et offre des services financiers.

Elle effectue cette activité en général

grâce à un réseau d'agences. Elle utilise de plus en plus

d'autres canaux de distribution : opération par Internet, accords

avec les commerçants pour le crédit à la consommation et

le paiement par carte guichets automatiques dans des lieux publics, ....

I. Présentation du groupe la BMCE

BANK :

La banque Marocaine du Commerce Extérieur est

créée en 1959 par les autorités monétaires afin de

développer le commerce extérieur au Maroc et ce en plus de son

activité traditionnelle de banque commerciale.

Principaux Actionnaires :

*RMA WATANYA

27,66%

*Divers actionnaires

20,02%

*CREDIT INDUSTRIEL ET COMMERCIAL 10,00%

*FINACE.COM 8, 78%

*MAMDA/MCMA 7, 65%

*PERSONNEL BMCE BANK 6, 55%

*CIMR 5, 57%

*BMCE BANK 5, 01%

*MORGAN STANLEY 3, 00%

*BANCO ESPIRITO SANTO 2, 77%

*SFCM 1, 06%

*UNION BANCAIRE PRIVEE SUISSE 1, 00%

*SCR 0, 47%

*INTERFINA 0, 46%

_ ______ TOTAL:

100 %

Rapport de

stage

-----------------------------------------------------------------------------------------------------------------

Nombre d'agence(s) : Au Maroc :

220 ;

A l'étranger : 3

Secteur d'activité :

Banque

Date de constitution : 01 janvier

1959

Date d'introduction : 16 Juin 1975

Capital social :

1 587 513 900,00 MAD

II. Fiche signalétique de la BMCE

BANK:

Raison sociale :

Banque Marocaine du Commerce Extérieur

Forme juridique :

Société anonyme

Président Directeur

Général : M. Othmane BENJELLOUN

Directeur Générale : BMCE

M. Abdelhakim GASMI

Europe :

Siège Social :

140, Avenue Hassan II. Casablanca

Site Internet :

www.bmcebank.ma/

www.e-bmcebank.ma

Rapport de

stage

-----------------------------------------------------------------------------------------------------------------

III. Historique de la BMCE

BANK:

1959 : Création par les pouvoirs Publics de la BMCE

BANK avec pour mission essentielle de contribuer au développement du

commerce extérieur du Maroc.

1962 : Absorption des agences marocaines de banca

commerciale Italiana.

1965 : Ouverture de l'agence Tanger Zone Franche.

1971 : Absorption de la société de banque du

Maghreb.

1972 : BMCE BANK première banque Marocaine qui

s'installe à l'étranger en ouvrant une agence à paris.

1984 : La BMCE BANK s'installe dans le siège

actuel, 140 Av Hassan II, casablanca.

1989 : Ouverture de la BMCE BANK International à

Madrid, d'abord sous forme d'un bureau de représentation, en vue de

renforcer les relations économiques entre le Maroc et L'Espagne.

1989 : Création de Maroc Factoring.

1990 : L'existence de la BMCE en Belgique.

1995 : Privatisation de la Banque. La participation des

investisseurs nationaux (La Royal Marocaine d'assurance qui détient le

noyau dur de cette banque) et internationaux.

1995 : Création de MAROC INTER TITRES,

société de bourse ;

MARFIN, société de gestion des

OPCVM.

1997 : Création de SALAFIN, la

société de crédit à la consommation

1998 : Création de la BMCE CAPITAL, la banque

d'affaires du groupe.

Rapport de

stage

-----------------------------------------------------------------------------------------------------------------

1999 : Prise de participation, aux côtés de

la RMA WATANIYA et de Commerzbank dans le capital d'AL WATANIYA et de

l'ALLIANCE AFRICAINE.

1999 : Acquisition par le groupe BMCE BANK de 20% (dont

6,7% détenu par la BMCE BANK) du capital privé de

télécoms, MEDI TELECOM, en partenariat avec

Téléfonica Télécoms ainsi que d'autres

institutionnels Marocains.

2000 : Inauguration des bureaux de Représentation

de Londres et de Pékin.

2000 : Création du holding Finance.Com.

2000 : « Bank Of the Year Award »

décerné par la revue spécialisée The Banker, du

groupe Finacial Times.

2001 : Ouverture du Bureau de Représentation de

Barcelone ;

-Lancement du site de commerce international :

www.interexmaroc.com

2002 : Changement du statut de l'agence de Tanger Zone

Franche qui devient une Banque Off shore.

2003 : Lancement du projet d'entreprise Cap Client.

-Lancement d'une OPV réservé au personnel

portant sur 4,72% du capital de la banque.

-Inauguration de La BMCE BANK Capital Dakar.

2004 : Première entreprise non européenne

ayant fait l'objet d'un rating social au Maroc.

-Titre « Bank of the Year »

décerné à la BMCE BANK par The Banker Magazine.

2005: BMCE BANK a été élu

« Banque de l'année 2005 au Maroc » par The Banker

Magazine pour la deuxième fois consécutive.

Rapport de

stage

-----------------------------------------------------------------------------------------------------------------

IV. Organigramme de la BMCE

BANK:

Rapport de

stage

-----------------------------------------------------------------------------------------------------------------

V. Centre d'affaire Fès : Structure

interne :

Située dans le BV Mohammed V, entourés d'agences

bancaires des concurrents (Wafa Bank, SGMB, BMCI, CA).

Le CA Fès est diffèrent des autres agences BMCE

situées dans la ville de Fès parce qu'elle travail uniquement

avec les entreprises et les avocats.

Le CA Fès a pour objectif de répondre aux

besoins des sociétés.

Dans cette partie on montrera l'organisation interne du CA

Fès, les opérations bancaires importantes qui se déroulent

au sein de l'agence Fès ville.

L'organisation interne du CA

Fès :

1. Chef d'agence : Son

rôle principal est d'assurer la gestion et le développement de

l'agence. Il se charge aussi de :

-Contrôler le

travail ;

-Développer les relations

avec les clients ;

- Donner l'accord sur des

crédits ;

- Responsable de tout ce qui ce

passe au sein de l'agence...

2. Vérificateur interne :

Il assure la vérification et le contrôle de

l'ensemble des opérations effectuer dans l'agence.

C'est un poste qui détecte les anomalies de gestion

comptable/ Administratif et les résoudre le plus vite possible.

3. Back office : traitements

des : virements, versements, traitement de chèques (sur place, hors

place), ....

L'arrière guichet assure la bonne exécution des

opérations achats/ventes, import/export.

4. Guichet :

chargé des opérations de retraits,

dépôts d'argent liquide

Rapport de

stage

-----------------------------------------------------------------------------------------------------------------

5. La caisse centrale :

s'occupe de toutes les activités liées à la

gestion de la circulation des signes monétaires.

6.

Chargés clientèles

professionnelles : ce poste assure la gestion et le

développement d'un portefeuille de clients sur le marché, puis

s'assure s'il y a lieu, de la bonne exécution des opérations de

sa clientèle.

7. Service étranger : se

charge de tout ce qui est import/export .

2er Partie :

Le back office de la BMCE BANK (centre d'affaire FES)

|

Rapport de

stage

-----------------------------------------------------------------------------------------------------------------

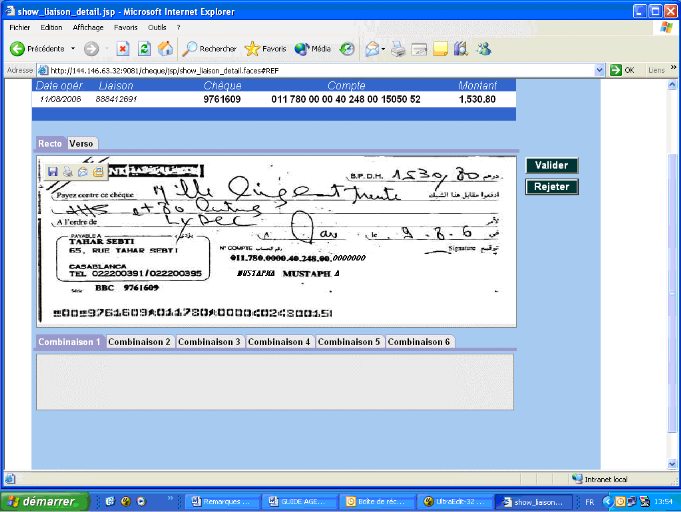

I. Les chèques :

1. Définition :

Le chèque est défini selon la

loi comme étant l'écrit par lequel le client d'une banque donne

l'ordre à celle-ci de payer une certaine somme à son profit ou au

profit d'une tierce personne.

Le chèque est un moyen de paiement utilisant le circuit

bancaire. En tant que jeu d'écritures, le chèque appartient

à la monnaie scripturale.

Le tireur (personne qui établit le chèque) donne

l'ordre à un banquier (le tiré), de payer une somme d'argent au

bénéficiaire.

2. Appellations de

chèque :

1. Chèques sur

place: cela voulait dire que le chèque provenait de la

même place que celle où on le remettait à l'encaissement

(payables sur le centre lui-même).

2. Chèques hors

place: se sont des chèques payables sur d'autres villes, dans

ce cas, il faut en moyenne 3 jours de plus pour l'échanger.

3. Chèques

guichets : ou omnibus chèque

utilisé au guichet lorsque le client n'a pas ses propres formules de

chèque (oublie de chéquier, ne dispose plus de chèque, ou

qu'il soit interdit d'avoir un chèque) et qui veut effectuer un retrait

de fonds.

Rapport de

stage

-----------------------------------------------------------------------------------------------------------------

4. Chèques de

voyage : chèque circulaire établi et

imprimé pour un montant déterminé par le banquier et remis

au client qui se déplace dans son pays ou à l'étranger,

pour faciliter à leurs bénéficiaire des retraits de fond

en cours de voyages. [Synonymes : traveller's check ou traveller's

cheque.]

5. Chèques

postaux : Les comptes chèques postaux sont des moyens

d'encaissement de fonds et de paiement comparables aux comptes bancaires. Les

services qu'ils offrent à leurs clients sont pratiquement identiques

à ceux d'une banque, à l'exception de l'octroi de prêts

à la consommation qui demeurent impossibles aux chèques postaux.

Le service des cheques postaux reste en dehors du secteur bancaire et de sa

réglementation.

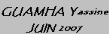

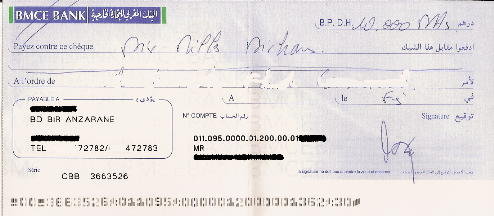

2. Remise de chèque en

compte : Existe deux types :

Remise de chèque sur place

(Annexe

1) : sont les chèques

présentés par le client pour encaissement et tiré sur des

tiers qui disposent de comptes chez la BMCE BANK ou bien chez les

confrères à Fès; ces chèques sont compensés

à la chambre de compensation.

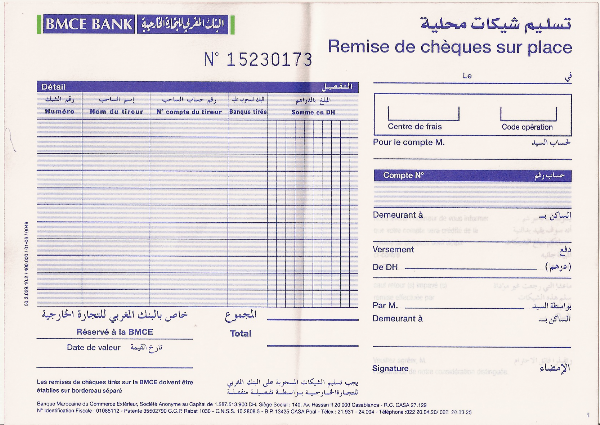

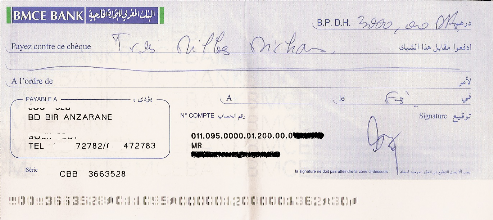

Remise de chèque hors

place (Annexe 2) :

Ces chèques sont tirés sur des tiers disposant de

comptes chez le réseau BMCE BANK ou bien chez les confrères des

autres villes; ils sont envoyés par courrier aux villes correspondantes

pour être compensés

3. L'émission de chèque :

l'émission de chèque est soumise à des

conditions de fond et de forme.

Rapport de

stage

-----------------------------------------------------------------------------------------------------------------

a. Les conditions de forme :

Le chèque doit contenir les différents mentions

suivants :

- La dénomination de `chèque'

insérée dans le texte même du titre et exprimée dans

la langue employée ;

- Le mandat pur et simple de payer une somme

déterminée (en chiffres et en lettres) ;

- Le nom de celui qui doit payer (tiré) ;

- L'indication du lieu où le paiement doit

s'effectuer ;

- L'indication de la date et du lieu où le

chèque est crée ;

- La signature de celui qui émet le chèque

(tireur).

L'absence de l'une des mentions indiquées ci-dessus

fait perdre au chèque sa validité.

b. Les conditions de fond :

C'est-à-dire que la provision correspondant au moment

indiqué sur le chèque doit exister au moment de sa

présentation au paiement.

La provision du chèque est

constituée par la créance d'une somme d'argent exigible.

La provision doit être:

- Suffisante : le solde du compte est égal ou

supérieur au montant du chèque ;

- Préalable : la provision doit exister dès la

création du carnet, ce dernier peut être présenté

dès sa réception par le bénéficiaire ;

- Disponible : la provision ne doit pas être

déjà affectée à un autre emploi.

Le chèque ne peut être tiré sur un

établissement bancaire.

Rapport de

stage

-----------------------------------------------------------------------------------------------------------------

C. GESTION DES CHEQUES DEMATERIALISES :

Bank Al Maghrib a créé le Système

Interbancaire Marocain de Télé compensation (SIMT) afin de

moderniser les systèmes de paiement au Maroc. Le SIMT a permis à

ce jour la dématérialisation des virements compensation.

Cette nouvelle normalisation est devenue

opérationnelle depuis le 1ernovembre 2006.

Pour répondre aux exigences de Bank Al Maghrib dans le

cadre de la dématérialisation des chèques, la BMCE BANK a

lancé une nouvelle méthode dans le but d'optimiser le traitement

de la compensation des chèques numérisés.

Selon les termes de la `Convention interbancaire sur

l'échange des images chèques', « la compensation des

chèques ne devra plus se faire par l'échange physique des valeurs

mais par des échanges des données informatiques via la

SIMT. » c'est-à-dire Seuls des fichiers (DATA et IMG) seront

échangés.

Exemple : Traiter (Valider ou

rejeter) un à un les chèques dématérialisés

après leur vérification Recto/Verso.

Rapport de

stage

-----------------------------------------------------------------------------------------------------------------

Un chèque dématérialisé est une

vignette chèque scannée recto verso et enrichie des

données spécifique au chèque (RIB, N°du

chèque, Montant, bénéficiaire, date et lieu

d'émission, centre de frais)

4. différente forme de

chèque :

- Chèque barré (Annexe

4): Tracez deux lignes parallèles sur le recto du

chèque. Vous réduisez ainsi le risque en cas de perte ou de vol,

car la personne qui détient le chèque ne peut que le faire verser

sur son compte auprès de sa propre banque.

- Chèque non barré (Annexe

3) : il peut être touché en liquide dans toutes

les agences de la banque où est situé le compte, il est

taxé par l'état (1 dhs 25 cts).

Rapport de

stage

-----------------------------------------------------------------------------------------------------------------

- Chèque

certifié : l'émetteur peut faire «viser''

son chèque par la banque. La banque appose alors un cachet. Le

chèque est daté, signé et estampillé au verso. Le

bénéficiaire sait ainsi que le chèque était couvert

au moment où il a été visé. Il s'agit donc d'une

sécurité limitée.

La certification du chèque ne peut être

refusée que pour insuffisance de provision.

La certification a pour but de :

- Constater la provision ;

- La certification par le banquier est tirée sous sa

propre responsabilité ;

- L'existence de la provision et la bloque au profit du

bénéficiaire jusqu'au terme du délai de la

présentation (20 jours pour les chèques émis au Maroc et

60 jours pour les chèques émis à l'étranger).

- Le tiré doit signer au recto du chèque.

5. Les interdictions d'émission de

chèques (chèques impayés) :

Un chèque sans provision est un chèque

impayé, qui ne peut être réglé par la banque, en

raison d'une absence ou d'une insuffisance de disponibilités sur le

compte de l'émetteur du chèque (celui qui le signe).

Lorsqu'une banque tirée refuse de payer un

chèque pour absence ou pour insuffisance de provision, elle a pour

obligations de ne plus émettre de chèque pendant 10 ans.

Rapport de

stage

-----------------------------------------------------------------------------------------------------------------

Le titulaire de compte peut toutefois recouvrer la

possibilité d'émettre des chèques de nouveau s'il acquitte

l'amende fiscale fixé comme suit :

- 5% au premier incident de payement (première

injonction) ;

- 10% au deuxième incident ;

- 20% au troisième incident ou plus.

Procédure :

1. Informer le client : Avant

de refuser le paiement d'un chèque, la banque doit informer par tout

moyen approprié mis à sa disposition, le titulaire du compte doit

subir les conséquences du défaut de provision ;

2. A chaque rejet de

chèque : L'obtention automatique d'un certificat

de refus de paiement de la banque tiré en cas de d'incident

Modèle de certificat de refus de paiement

(établie par Bank Al Maghrib) :

|

----------

Annexe à la circulaire

B.A.M.

-----------------------

n° 5/G/97 du 18 septembre 1997

----------------

CERTIFICAT DE REFUS DE PAIEMENT DE CHEQUE

Nous soussignés,

.................................................................................................

..................................................................................................................

............

Délivrons, en vertu des dispositions de la Convention

Interbancaire sur l'Echange de l'Image Chèque, pour le compte de

l'établissement tiré ..............................

..................... ............

le présent certificat de refus de paiement du

chèque n°.......................libellé

en........................

d'un montant de ..................................,

émis à

.......................................le.....................

par...........................................................................................................................

titulaire...............................................................

n° .............................................

inscrit au R.C sous le

n°........................................................................................

domicilié

..................................................................................................................

sur son compte n°.......................

................................ouvert dans les livres, de

l'établissement tiré

et présenté au paiement

le.......................................................................................................

- a été rejeté par l'établissement

tiré le.........................pour le(s) motif(s) suivant (s) :

...................................................................................................................

...................................................................................................................

...................................................................................................................

- a été payé par l'établissement

tiré ..................... à concurrence de la provision

existante soit :

................................................................................................................

Le présent certificat est délivré en

application des dispositions de l'article 309 de la loi n°15-95 formant

Code de commerce pour servir et valoir ce que de droit

....................................le

.......................................

|

Rapport de

stage

-----------------------------------------------------------------------------------------------------------------

II. Les effets de

commerce :

1. Définition : Un

effet de commerce est un titre négociable qui constate

au profit du porteur une créance de somme d'argent et sert à son

paiement (lettre de change, billet à ordre...).

Les effets de commerce s'identifient suivants les

caractéristiques suivantes :

- Ce sont des titres négociables c'est-à-dire

transmissibles par les procédés rapides du droit

commercial ;

- La valeur en monnaie courante y est

indiquée ;

- Ils représentent tous une

certaine créance d'argent ;

- Les créances sont payables a cours terme

Deux types de document répondent à ces

critères : `La lettre de change, le billet à

ordre'.

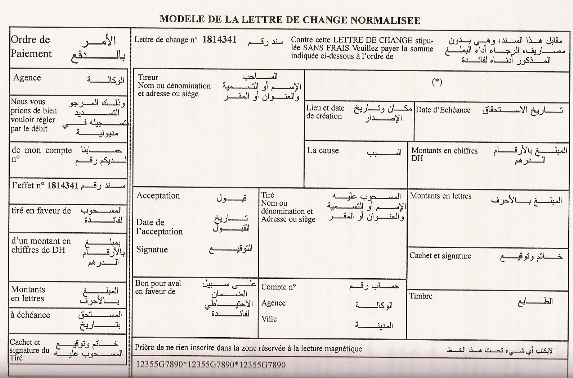

a. Lettre de change (Annexe

6) :

La lettre de change est un effet de commerce dans lequel une

personne désignée, le tireur, donne l'ordre à une autre

personne désignée, le tiré, de régler à une

date convenue (par exemple 60, 90, 120 jours) une somme

déterminée à un bénéficiaire nominalement

désigné ou au porteur de la lettre.

La lettre de change est donc un instrument de crédit et

de paiement, payable à terme Par son acceptation de la lettre, le

tiré se reconnaît débiteur vis à vis du

bénéficiaire.

Rapport de

stage

-----------------------------------------------------------------------------------------------------------------

Les conditions de forme :

1. La dénomination de lettre de change insérer

dans le texte même du titre et exprimée dans la langue

employée pour la rédaction de ce titre ;

2. Le mandat pur et simple de payer une somme

déterminée ;

3. Le nom de celui qui doit payer (tiré) ;

4. L'indication de l'échéance ;

5. Le lieu où le paiement doit s'effectuer ;

6. Le nom de celui auquel ou à l'ordre duquel le

paiement doit être fait ;

7. L'indication de la date et du lieu où la lettre de

change est crée ;

8. La signature de celui qui émet la lettre

(tireur).

9. Le timbre fiscal : Les lettres de change sont

passibles d'un droit de timbre obligatoire, ce droit s'élève

actuellement à 5 DHS.

Les conditions de fond :

1. capacité des signataires :

La capacité commerciale a été exigée

des signataires des effets de commerces.

2. La provision : doit

être (liquide, disponible, certaine, exigible).

La provision existe dès que le tireur a remis au

tiré les valeurs correspondantes à la créance

(nature : marchandise, ...).

La provision doit être faite

par le tireur ou par celui pour le compte de qui la lettre de change sera

tirée. « Il y a provision si, à

l'échéance de la lettre de change, celui sur qui elle est fournie

est redevable au tireur, ou à celui pour compte de qui elle est

tirée, d'une somme au moins égale au montant de la lettre de

change ».

Rapport de

stage

-----------------------------------------------------------------------------------------------------------------

L'acceptation de la lettre de

change :

C'est un engagement pris par le débiteur d'une lettre

de change, ou tiré, de payer à l'échéance le

montant de celle-ci, engagement constaté par une signature

apposée au recto de la lettre.

L'acceptation correspond à l'engagement qu'il prend de

payer sa dette à la date d'échéance indiquée sur la

lettre.

L'échéance de la lettre de

change :

Une lettre de change peut être tirée :

« à vue, à un certain délai de la date, à

jour fixe, à un certain délai de vue. . .»

La lettre de change a vue :

Elle est payable à sa présentation. Celle-ci doit être

effectuée dans le délai d'un an à partir de sa date.

La lettre de change à jour fixe :

L'échéance est indiquée expressément

(la date précise `1er janvier... `) .

Lettre de change avalisé :

L'"aval", mot qui vient de l'expression "à valoir", est

un engagement personnel donné par un tiers au profit d'un des

signataires d'un effet de commerce ou d'un chèque, à concurrence

d'un montant qui est habituellement de la totalité de la somme due.

Il est très généralement donné

sur l'effet de commerce sous la forme d'une mention "bon pour aval" et il est

suivi de la signature de celui qui s'engage. Celui qui s'engage ainsi se

dénomme "le donneur d'aval", l"avaliste" ou encore l"avaliseur". A

défaut d'une autre indication l'aval est donné pour le compte du

tireur d'une lettre de change, pour le souscripteur d'un billet à ordre

ou pour le tireur du chèque, dit aussi "l'avalisé".

Rapport de

stage

-----------------------------------------------------------------------------------------------------------------

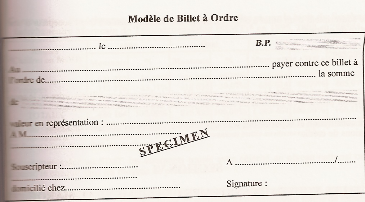

b. Billet à ordre (Annexe

7):

Définition : Effet de

commerce par lequel une personne, le souscripteur s'engage à payer une

autre personne, le bénéficiaire, ou à la personne de son

choix, une certaine somme à une date d'échéance

déterminée.

Différence entre LC et Billet à

ordre : La différence essentielle entre une lettre de

change et un billet à ordre tient au fait que la première est

émise par le créancier (l'exportateur), le second est émis

par le débiteur (l'importateur). C'est ce qui explique que le vendeur

préfère utiliser une lettre de change, plutôt que de

laisser à l'acheteur l'initiative de l'émission de l'effet de

commerce.

Règle communes aux lettres de change et de

billet à ordre :

- Le droit de timbre ;

- L'endossement ;

- L'échéance ;

- Le paiement ;

- L'aval ;

- La capacité des signataires ;

- La domiciliation ;

- Le recours de faute de paiement ; ....

De cela on peut dire que le souscripteur d'un billet à

ordre est obligé de la même manière que le souscripteur

d'une lettre de change.

Rapport de

stage

-----------------------------------------------------------------------------------------------------------------

III. La

compensation :

Description du service :

Les chèques et effets doivent passer quotidiennement en

chambre de compensation, afin de remettre à la banque émettrice

les chèques et effets remis en dépôt par ses clients et

recevoir de ses consoeurs des chèques émis par ses clients.

De plus, la banque enregistrera les chèques

reçus en dépôt sur un système informatique

inter-bancaire. Cette opération de saisie (ou de numérisation)

est appelée "création d'une image-chèque". Les

chèques physiques (dits non circulants) sont ensuite conservés

par la banque (celle les ayant reçus en dépôt). La banque

tirée reçoit quant à elle via ce même système

informatique le détail des images-chèques créées

afin de pouvoir procéder à leur imputation sur les comptes de ses

clients.

Eléments clé du service :

- Réception, tri et distribution des chèques

- Codage pour reconnaissance de caractères

magnétiques

- Saisie de l'image de chèque et de l'information

encodée

-Validation et établissement de la balance des liasses

de compensation

- Échange interbancaire

- Transmission des données transactionnelles pour mise

à jour des comptes de clients

- Retour et/ou archivage de documents papier

- Triage précis et interclassement des chèques

pour production des relevés

- Traitement des effets retournés

- La détection de fraudes et l'imagerie de

chèques

3er Partie :

Le climat de travail régnant su sein du CA Fès

|

Rapport de

stage

-----------------------------------------------------------------------------------------------------------------

Le climat de travail régnant su sein du

CA Fès

Le client est généralement la principale source

de revenus pour les entreprises. Or, avec le changement de l'économie

dû notamment à l'intégration des nouvelles technologies

dans les relations client-entreprise, la concurrence devient de plus en plus

serrée et les clients peuvent ainsi désormais se permettre de

choisir leur fournisseur. Les critères de choix des clients sont

notamment des critères financiers, de réactivité de

l'entreprise mais également des critères purement affectifs

(besoin de reconnaissance, besoin d'être écoutés, ...).

Ainsi dans un monde de plus en plus concurrentiel, les entreprises souhaitant

augmenter leurs bénéfices ont plusieurs alternatives :

- Augmenter la marge sur chaque client,

- Augmenter le nombre de clients,

- Augmenter le cycle de vie du client,

c'est-à-dire le fidéliser.

I. Un service de haute

qualité :

Dans le centre d'affaire de Fès, règne un climat

de travail du sérieux et de disponibilité.

Chaque personnel essaye de travailler d'une façon

à améliorer son rendement, aussi ils essayent de faire vite pour

que le travail soit terminé à temps.

Rapport de

stage

-----------------------------------------------------------------------------------------------------------------

Le personnel de la banque respecte les techniques de

communication en accueillent les clients aimablement, et tentent toujours

à répondre aux besoins de leurs clients d'une manière

professionnels.

En plus, la manière de parler aux

téléphones est courtoise en adoptant la méthode `E.C.O'

(Efficacité, cordialité, organisation).

Cela montre que les personnels de la banque respectent les

règles de bon accueil et essayent de faire le mieux possible pour ne

pas perdre leurs clients.

II. Aspect environnemental :

En ce qui concerne l'aspect environnemental, les tableaux

d'affichage des cours de change et les panneaux publicitaires sont bien

disposés. Les horaires d'ouverture et de fermeture sont respectés

á la minute.

III. Côté

organisationnel :

Il n'y a jamais des pannes fréquentes des

micro-ordinateurs, ni file d'attente trop longue. Par contre des fois il y a

des ruptures de stock des imprimés, des papier, problème de

connexion.

De toutes les manières les responsables essayent

toujours que ces détails n'échappent pas á leur

contrôle car la moindre défaillance dans ces aspects peut conduire

á la perte de certains clients.

Rapport de

stage

-----------------------------------------------------------------------------------------------------------------

IV. Relation entre les

personnels :

Dans l'agence, les relations entre les personnels se

caractérisent par la cordialité et toute rapports de forces sont

inexistants dans la banque.

Ceci favorise la circulation de l'information. Dans les

relations quotidiennes entre le personnel.

V. Taches effectuer au sein du Centre d'affaire

(Fès) :

Pendant ma présence au Centre D'affaire Fès,

j'étais chargée d'effectuer plusieurs tâches

comme :

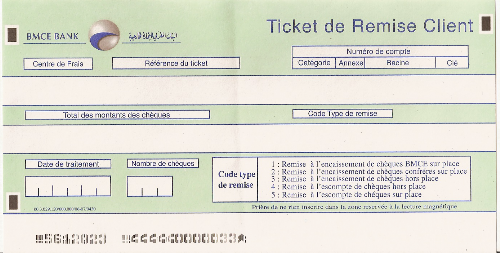

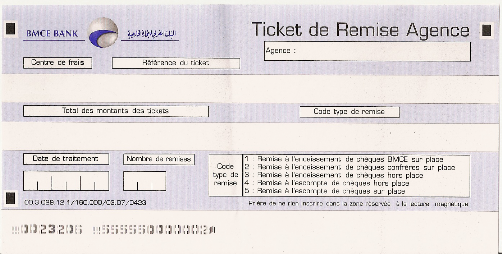

A. Les remises :

C'est le fait de mettre les chèques, des clients

à l'encaissement, lorsqu'un client me les donne, ou ouvrir les sacs

« BRINKS » remplis avec

des chèques.

Je doit vérifier les sacs (nombre de chèques,

vérification des chèques, trié les chèque

« hors place, sur place »,...)

Après je dois remplir un imprimé

(Annexe 5) appelé

« remise d'effets ou chèques hors place à l'escompte ou

à l'encaissement pour les remises hors place, et « Remise de

chèque sur place par les informations suivantes :

v code de l'agence

v La date et le lieu

v N° de compte de bénéficiaire (client du

CAFF)

v N° de série de chèque

v Domiciliation et ville

v Montant

Après la réception de la valeur (chèque

ou effet) on établie la remise dont copie remise au client remettant,

ensuite on registre la remise sur ordinateur avec un ticket marquant une

référence puis acheminée au service concerné

(arrière guichet, compensation).

Rapport de

stage

-----------------------------------------------------------------------------------------------------------------

F. Photocopie et fax :

J'étais chargée de photocopie certains

documents concernant l'Agence et envoyer des fax.

G. Donner des informations aux

clients :

Durant ma présence au centre d'affaire de la BMCE, je

m'occupe aussi de donner différentes informations aux clients par

exemple : « Comment remplir un chèque,... ».

Conclusion :

La BMCE BANK a pu obtenir des

résultats satisfaisants.

BMCE BANK réalise un résultat net de 932

MDH au 1er semestre 2007 :

Le résultat net

consolidé du Groupe BMCE BANK a réalisé, au terme du

premier semestre 2007, une augmentation de 84 pc (point de contrôle)

à périmètre constant, pour atteindre 932 MDH contre 505,7

MDH durant la même période M. Benjelloun, qui

présentait à Casablanca les résultats du Groupe pendant le

1er semestre 2007, a ajouté que le résultat net à

périmètre courant, a connu une progression de 70,4 pc grâce

à la hausse de 89 pc du résultat de l'activité Maroc et

ce, dans un contexte d'investissement lié à la création de

MediCapital Bank à Londres.

Le premier semestre de cette année a été

également marqué par une accélération du programme

de croissance interne de la Banque, avec l'ouverture de 22 agences -70

prévues au terme de l'année 2007- et le recrutement de 285

collaborateurs, contribuant à l'augmentation de 25,7 pc des charges

générales d'exploitation, a-t-il rappelé.

Rapport de

stage

-----------------------------------------------------------------------------------------------------------------

Une progression de l'activité commerciale a

été également enregistrée avec des hausses des

dépôts de la clientèle d'environ 33 pc, soit 77.244

millions de dhs contre 58.291 MDH en juin 06 et des crédits à la

clientèle de 34 pc (53.665 MDH) contre 40.117 MDH en juin 2006.

Le groupe BMCE BANK a également renforcé le taux

de couverture des créances de 6 pc à 85,5 pc, contre 79,5 pc en

juin 2006, et réussi à reculer le taux de contentieux de

près de 2,5 pc à 5,96 pc.

Le titre BMCE a de même, réalisé une

performance en bourse, avec une appréciation du cours de l'action de 125

pc sur les six premiers mois de 2007 à 2790 dirhams au 30 juin 2007.

La Banque a poursuivi son programme de croissance interne par

l'ouverture de plus de 200.000 nouveaux comptes Particulier-Professionnel sur

les livres et enregistré une progression, notamment au niveau des

dépôts Part-Pro de +21 pc, de l'encours des crédits

immédiats conventionnés (+134 pc), des contrats de bancassurance

(+15 pc) et des cartes monétiques (+9 pc).

Pour les crédits immobiliers, la Banque a

enregistré une performance de +56 pc, ayant généré

un gain de 1,7 point de parts de marché à 11,8 pc.

.

Rapport de

stage

-----------------------------------------------------------------------------------------------------------------

Expérience

vécue :

Il s'est avéré à travers ce stage que la

BMCE BANK est une entreprise dotée d'une

volonté de croissance dans un marché si turbulent .Aussi elle

jouit d'une très bonne image aux yeux de sa clientèle et ce

grâce à un personnel compétent, une organisation

professionnelle, un accueil de clientèle vif et chaleureux et enfin

grâce à un travail performant qui fait sa différence des

autres entités bancaires.

Durant mon expérience au sein de la

BMCE, j'ai appris beaucoup de choses concernant le domaine

bancaire, et j'ai pu s'intégrer dans le milieu du travail en participant

à la vie de l'équipe.

De plus, le personnel de la banque m'ont beaucoup aider et

m'ont offert toues les informations nécessaires. Leur

disponibilité et leur amabilité sont á saluer.

En général j'ai énormément

apprécié cette expérience tellement riche en information

et en contact humain.

Rapport de

stage

-----------------------------------------------------------------------------------------------------------------

Bibliographie

Dans la rédaction de ce rapport, j'ai

pris comme support plusieurs sources qui sont:

-

www.e-bmcebank.ma

-

www.bmcebank.ma

-

www.lopinion.ma

-

www.dictionnaire-juridique.com

-

http://fr.wikipedia.org

- Intranet de la BMCE BANK

- Les personnels du centre d'affaire Fès.

- Les techniques de banque et de crédit au Maroc de Mr

A. BERADDA 5ème édition 2007.

ANNEXES

Annexe 1 :

Annexe 2 :

Annexe :3

Annexe 4 :

Annexe 5 :

Annexes 6 :

Annexe 7 :

|