Présentation de La Direction Gestion Globale des

Risques : DGGR

La Direction Gestion Globale des Risques a un rôle

normatif critique et participe activement à la définition de la

stratégie d'intervention de la banque ainsi que les conditions et les

limites de cette intervention et ce, à travers :

Ø La proposition de la politique des risques de la banque

;

Ø Le suivi périodique de l'état du

portefeuille de risque de la banque en concordance avec la politique

proposée

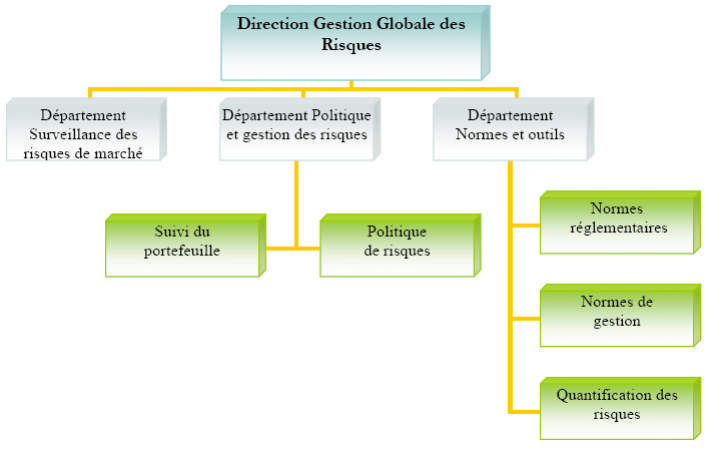

Les fonctions de la Direction Gestion Globale des Risques

peuvent être présentées en décrivant les trois

départements qui la composent :

Ø Le Département Normes et Outils qui a

pour mission de définir les normes et les outils permettant la mise en

application concrète de la politique des risques ainsi que la

participation à la surveillance des risques de crédit, de

marché et opérationnels.

Ø Le Département Politique et Gestion des

Risques qui a pour mission la maîtrise globale du risque par

l'étude de la composition du portefeuille de crédits en fonction

des critères de risques et à la définition et à la

révision des processus de suivi et de maîtrise des risques;

Ø Le Département Surveillance des Risques de

marché : qui a pour mission de proposer une politique

d'optimisation du risque et de contrôler la prise de risque

conformément à la stratégie des risques de la banque.

1- Département Normes et Outils :

Créé en 2004, ce département a pour

mission de définir les normes et les outils permettant la mise en

application concrète de la politique des risques ainsi que la

participation à la surveillance des risques de crédit, de

marché et opérationnels.

Dans le cadre de ses attributions, le département

Normes & Outils a pour mission de :

· Définir les normes et outils permettant la mise

en application de la politique des risques ;

· Elaborer des outils de prise de décision pour la

direction et les collaborateurs ;

· Appliquer et contrôler les consignes de risque

définies par la direction et les règlements ;

· Définir et mettre en place les critères

d'alerte et d'anticipation de la dégradation des risques ;

· L'examen des rapports d'audit interne et les

recommandations qui en découlent pour diminuer le risque

opérationnel ;

· Proposer des actions correctives à même de

remédier aux faiblesses constatées le cas échéant

;

· Mise en place de la base des données

d'événement de perte « loss Data Base ».

· Représentation de la banque sur tous les aspects

liés aux risques auprès des autorités de contrôle et

de la profession.

· Représentation de la direction au niveau

interne.

Le département normes et outils participe

également aux commissions des comptes à risques.

On distingue deux types de comités :

Ø Le comité technique de

déclassement : traite les dossiers des comptes à

risque ayant :

· Des engagements inférieurs à 150 Kdhs

· Des engagements supérieurs à 150 Kdhs et

inférieurs à 500 Kdhs avec garanties réelles

Le département normes et outils a contribué

activement au projet de la mise en place du comité technique de

déclassement qui se tient le premier mercredi de chaque mois d'une

manière permanente. Ce comité traite pour le moment seulement les

dossiers de la direction de Casablanca part pro.

Ø Le comité de déclassement :

Traite les dossiers des comptes à risque ayant :

· Des engagements supérieurs à 500 Kdhs

· Des engagements supérieurs à 150 Kdhs et

inférieurs à 500 Kdhs sans garanties réelles

Pour l'extension de la procédure du recouvrement dans la

région du Nord et du Centre, un comité Ad Hoc a lieu pour traiter

les dossiers en anomalies de la direction Centre et Nord.

Outils de travail :

Ø Programme ANAFI :

Mis en place depuis 2003, le logiciel ANAFI constitue un outil

essentiel d'aide à la décision pour l'octroi de crédit au

sein de BMCE BANK.

Le logiciel ANAFI a contribué à

l'amélioration du système de notation financière et ce,

par la réduction des délais (en temps normal le circuit du

dossier de crédit pouvait durer de 1.5 mois à 2 mois) et la

réduction des coûts (économie de papiers, frais d'envoi des

documents de l'agence au siège, etc.)

ANAFI présente plusieurs avantages, notamment :

Ø La constitution d'une centrale des bilans et des

garanties qui constituera une base de données sur l'historique de chaque

client, disponible et facile à consulter à tout moment.

Ø L'intégration d'un système de notation

financière analytique et très performant en se basant sur la

grille suivante:

|

Risque quasi-inexistant à court à moyen et à

long terme aucun incident n'est prévisible à ces horizons

|

A

|

|

Risque quasi-inexistant à court et à moyen terme

mais certains

facteurs de couverture peuvent être absent ou se

révèlent peu

fiables à long terme.

|

B+

|

|

Clients à risque à court terme acceptable seulement

l'avenir n'est

pas assuré, la couverture du risque est moyenne à

l'immédiat et

incertaine à terme surtout en période de

difficulté.

|

B

|

|

Clients à risque potentiel et la couverture est faible

à tous les

horizons

|

B-

|

|

Clients défaillants

|

C

|

Ø La facilitation de L'analyse des bilans et des

états de synthèses;

Ø L'enregistrement et stockage des rejets des

dossiers

Ø Différenciation entre les

éléments liés à l'exploitation et hors

exploitation.

Outils de suivi :

Afin de pouvoir mener des études quantitatives sur les

transactions et analyser le comportement des dossiers présentés

au comité de crédit (normal et restreint), le

département

Normes & Outils a mis en place un outil servant à

l'archivage des dossiers de crédit traités au niveau des

comités.

Aussi et pour garder une traçabilité des

dossiers présentés au comité de déclassement, le

département a mis en place un outil d'archivage des dossiers

présentant un risque supérieur à 1.000Kdhs.

2- Département politique et gestion du risque de

crédit :

Les activités du département s'articulent autour

de deux axes de développement :

Ø Le renforcement continu du dispositif d'alerte sur

les risques;

Ø La participation active aux grands chantiers de la

Banque

Le Département Politique et Gestion des Risques

participe activement à la définition de la stratégie

d'intervention de la banque ainsi que les conditions et les limites de cette

intervention et ce, à travers la proposition de la politique des risques

de la banque et le suivi périodique de l'état du portefeuille de

crédit, en concordance avec la politique proposée.

Le département produit deux types d'informations :

· Des informations confidentielles, adressées au

comité de direction concernant la politique de gestion des risques ;

· Des informations adressées à l'exploitation,

concernant les garanties non constituées (GNC), les dossiers

échus et les comptes à risque.

Les comptes à risque sont présentés dans

un état mensuel regroupant les comptes de la clientèle ayant au

moins une anomalie (Douteux, Pré douteux, Impayés, Gelé et

dépassement persistant) ; cet état sert comme base des travaux

des comités de déclassements.

Le département politique et gestion du risque de

crédit assure le suivi des engagements par le biais de plusieurs

tableaux de bords illustrant :

· Les 100 premiers clients à engagement

· Créances impayées

· Les mouvements commerciaux des comptes

· Les autorisations des crédits échus

· Les crédits dont les garanties ne sont pas

constitués (GNC), les clients en

· liquidation ou en redressement judiciaire

Ces états sont segmentés par secteurs

d'activités et par zones géographiques.

La réalisation de la mission du département se

fait grâce à la contribution de deux divisions :

· La division Suivi du portefeuille, qui a pour mission

le suivi des risques par rapport à la consommation en fonds propres et

signaler tout dépassement éventuel.

Aussi, l'étude de la composition du portefeuille de

crédits en fonction des critères de risque à savoir :

· Sinistralité

· Niveau de rating

· Limites sectorielles

· La division politique des risques a pour mission la

maîtrise globale du risque et la proposition de la politique de risques

de la banque

En plus de ses fonctions principales, le département

politique et gestion des risques participe aux grands chantiers de la banque

tels : Le projet IAS/IFRS ainsi que les études sectorielles

menées par la BMCE BANK.

3- Département surveillance des risques de

marché :

Les activités du département couvrent le suivi

de l'ensemble des opérations de marché à travers tous les

facteurs de risques qui lui sont inhérents. L'activité du

département concerne la surveillance et le suivi du risque de

marché par :

Ø La définition des instruments

nécessaires au suivi des positions et risques pris

Ø La Réévaluation régulière

des positions et des portefeuilles détenus

Ø L'évaluation des risques d'ordre juridiques

inhérents tant au statut juridique des intervenants qu'aux

caractéristiques des produits ou instruments à traiter

Ø Le respect des contraintes réglementaires :

o Ratio Cooke.

o Ratio de liquidité.

o Ratio de position de change/fonds propres en respectant des

limites en matière du risque de change (position globale, par devise,

change à terme...), et du risque de taux

Ø Participer activement à la définition

de la politique d'intervention afin de préciser:

o Les objectifs poursuivis: Intervention pour compte propre

et/ou pour compte de la clientèle.

o Les marchés, instruments et métiers

autorisés.

o Les limites tolérées en matière

d'exposition aux risques

o Les différentes délégations de

pouvoirs

o Les règles d'appréciation des performances

o Déterminer, de concert avec les directions

concernées, la liste des clients autorisés à travailler

directement avec la salle de Marchés.

o Évaluation de la pertinence des instruments de

couverture utilisés.

La fonction de la Direction de la Gestion Globale des Risques

s'avère avoir un rôle stratégique au sein de la banque. La

gestion du risque de crédit se complexifie encore plus avec la

clientèle entreprise pour laquelle il faut tenir compte d'une panoplie

d'informations indispensables à la constitution d'un dossier de

crédit complet pour, in fine, mener une analyse de risque fiable avant

l'octroi de crédit.

L'octroi de crédits aux entreprises représente

un risque pour la BMCE BANK c'est pour cela que les dossiers de crédits

font l'objet d'un processus d'analyse, au cas par cas, des différents

éléments renseignant sur la santé financière de

l'entreprise ainsi que sur ses capacités à honorer ses

engagements vis-à-vis de sa banque.

Ceci dit, le chapitre suivant traitera un peu plus en

détails d'une analyse du processus d'octroi de crédit aux

entreprises au sein de BMCE BANK, ainsi que des différentes phases par

lesquelles passe un dossier de crédit avant d'évaluer le risque y

afférent.

|