Théorie des options: caractéristiques et stratégies( Télécharger le fichier original )par Youssef FADLLALAH - Youness ELMAJIHI - Yassine LOUAHI IGA - 4ème année génie fi 2008 |

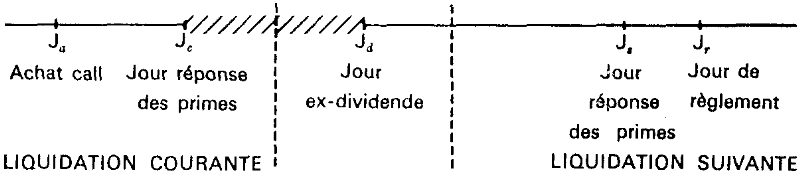

6.1.1. Effet du dividende et du taux d'intérêt:A. L'effet dividende : Les émetteurs d'actions procèdent à des distributions de dividendes à des dates régulières (en général) qui ont pour effet de «vider» les actions d'une partie de leur valeur juste après le versement du coupon aux actionnaires. On admettra, en première approximation, que le cours d'une action chute en moyenne d'un montant égal au dividende distribué entre la veille et le jour ex-dividende. Les prix des options sur le marché intègrent cette information et le prix d'un CALL (resp. PUT) est d'autant plus faible (resp. grand) que le dividende prévu est élevé. Lorsque, pour une action, un dividende élevé est prévu, l'acheteur d'un CALL sur celte action peut décider d'exercer avant le détachement du coupon pour encaisser le dividende. Au contraire, l'acheteur d'un PUT qui détient l'action encaissera le coupon avant de prendre sa décision d'exercice. B. L'effet taux d'intérêt : Aux Etats-Unis27(*), les actions sont négociées au comptant et l'achat d'un CALL permet, par exercice ultérieur de l'option, de réaliser un achat à terme : l'acheteur diffère le paiement de l'action et encaisse les intérêts sur le placement du prix d'exercice. Un coût élevé de l'argent est un (acteur défavorable à l'exercice d'un CALL. Au contraire, l'achat d'un PUT diffère l'encaissement et provoque la perte des intérêts sur le placement du prix d'exercice. Un coût élevé de l'argent est un facteur qui favorise l'exercice d'un PUT. L'effet est le même pour les options sur actions négociées au marché RM à Paris, puisque l'achat du CALL le plus éloigné permet de différer le paiement de l'action (prix d'exercice) jusqu'à dix mois plus tard, alors que l'achat d'un PUT diffère l'encaissement du prix d'exercice. Pour le CALL, les effets favorisant l'exercice de l'option se réalisent à quelques dates dans l'année (jour ex-dividendes), alors que les effets défavorables agissent de façon permanente pendant la vie de l'option. Pour le PUT, facteurs favorables et défavorables à l'exercice de l'option agissent de façon permanente, Aussi, a priori, l'exercice du PUT peut être «optimal» à tout moment. 6.1.2. Stratégie dynamique pour une option d'achat (CALL):Un CALL sur action ne doit jamais être exercé, sauf peut-être la veille d'un jour ex-dividende. Les conditions du marché RM à Paris créent une situation particulière pour l'opérateur qui voudrait exercer. Sur le graphique ci-dessous, le temps est représenté par une droite horizontale. Un opérateur achète en Ja un CALL sur action, avant le jour de réponse des primes Jc de la liquidation courante, Js est le jour de réponse des primes de la liquidation suivante, et une distribution de dividende a lieu à une date Jd, entre Jc et Js.

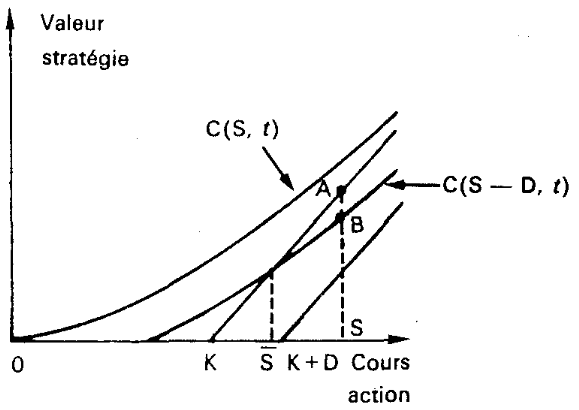

L'exercice du CALL n'importe quel jour entre Jc et Jd (zone hachurée du graphique) produit un même flux le jour Jr de règlement de la liquidation suivante : paiement du prix d'exercice K et encaissement du dividende D. Toutefois, si l'opérateur veut exercer le CALL pour recevoir le dividende, il préférera le faire le plus tard possible, c'est-à-dire la veille de Jd : il retarde ainsi le provisionnement de son compte de couverture sur le marché RM, et peut changer d'avis jusqu'au dernier moment. Mais quelle(s) condition(s) doit (vent) prévaloir sur le marché pour que ce jour-là l'exercice soit intéressant? Un CALL sur action doit être exercé la veille d'un jour ex-dividende seulement lorsque le cours de l'action est supérieur à une valeur limite S, appelée borne ou frontière optimale d'exercice. Elle dépend : du prix d'exercice, de la durée du CALL, du taux d'intérêt court terme, de la volatilité de l'action et du montant du dividende. Comme on va le voir, on peut estimer la frontière optimale d'exercice avec le modèle de Black et Scholes. A. Frontière optimale d'exercice pour un CALL sur action : Nous supposons d'abord pour simplifier que l'action sous-jacente est négociée au comptant, qu'un seul dividende est distribué pendant la vie de l'option et que l'exercice de l'option peut se faire juste (quelques secondes) avant la distribution du dividende. Notons : o S = cours de l'action juste avant détachement du coupon ; o T = date de distribution du dividende (et d'exercice éventuel); o D = montant du dividende ; o C(S, t) = valeur du CALL européen lorsque le cours de l'action est S et la date t (les autres variables dont dépend le premium ne sont pas explicitées) ; o K = prix d'exercice. C est calculé à partir du modèle de Black et Scholes (dividende non pris en compte). Le graphique ci-dessus montre comment on peut déterminer S. L'axe horizontal représente les valeurs possibles du cours de l'action le jour ex-dividende. L'axe vertical du graphique (a) représente les valeurs du CALL européen avant et après le détachement du coupon, l'axe vertical du graphique (b) la valeur du CALL américain. Juste après le détachement du coupon, le cours de l'action chute de S à S - D, et la courbe C(S - D, t) de valeurs du CALL est obtenu en translatant, de D, vers la droite la courbe de valeur C(S, t) avant le détachement du dividende. Graphique b Graphique a

Or : · si un opérateur détient le CALL, l'exerce juste avant le détachement du coupon, perçoit le coupon, et vend ensuite l'action coupon détaché, il réalise un gain égal à la valeur intrinsèque : S - K = (S - D) - K + D Cours action ex-dividende Prix d'exercice Dividende Représentée sur le graphique par le segment SA; · la valeur C (S - D, f) du CALI, juste après le détachement du coupon est représentée sur le graphique par le segment SB. D'où le tableau suivant :

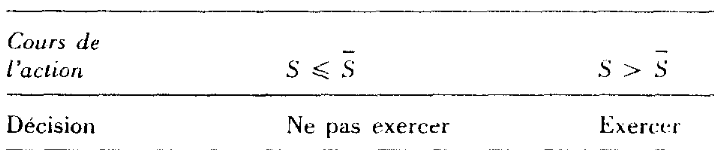

La frontière optimale d'exercice S est la valeur du cours de l'action pour laquelle la valeur de l'option après t est égale à sa valeur avant en cas d'exercice, c'est-à-dire SA = SB- S est donc solution de l'équation : S - K = C (S - D, t). On voit sur le graphique a, ci-dessus, que S - K est plus petit que C (S - D, t) si S < S, et plus grand sinon. On en déduit la règle d'exercice optimal du CALL :

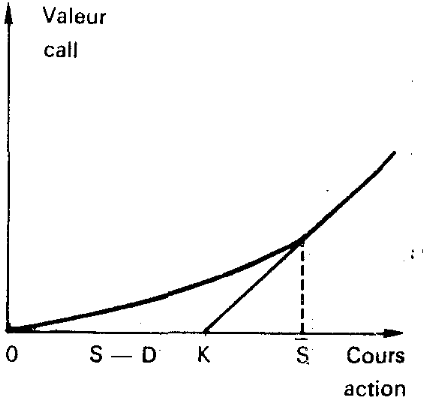

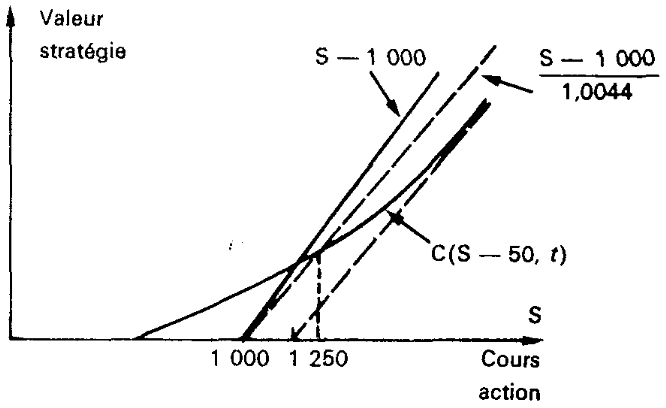

Lorsque le cours de l'action sous-jacente est supérieur à la frontière optimale d'exercice la veille d'un jour ex-dividende, les acheteurs de CALLs exercent, entraînant la perte de la valeur temps et une baisse du prix sur le marché jusqu'à la valeur intrinsèque, comme le montre la courbe de valeur du CALL américain représentée sur le graphique b ci-dessus. Puis, après le jour ex-dividende, le CALL reprend de la valeur temps, même lorsque le cours de l'action reste supérieur à S. Si d'autres dividendes sont distribués, la même situation se reproduit avec une nouvelle frontière optimale d'exercice. Au CBOE28(*), on observe effectivement que les CALLs sur actions exercés le sont généralement à l'approche d'une distribution de dividende, alors que leur cours est proche de la valeur intrinsèque. Dans celte situation, les opérateurs en position vendeur risquent de se faire exercer. Le raisonnement précédent peut se généraliser aux options sur actions négociées sur le marché RM à Paris. B. Exemple : A la date t, un opérateur détient un CALL XYZ/sept/1 000 à la Bourse de Paris. Le taux court terme auquel il peut prêter ou emprunter est 8 %. Un dividende de 50 € est versé demain et le dernier jour de bourse du mois en cours est 20 jours plus tard. L'opérateur calcule le cours aujourd'hui S de l'action XYZ, pour lequel la valeur demain C (S -- 50, t) du CALL est égale à la valeur intrinsèque, par résolution de l'équation : C (S - 50, t) = (S - 1 000)/ (1 + 8 X 20/36000) = (S - 1000)/1,0044 soit ici, par exemple, S = 1 250. La valeur du CALL est calculée avec la formule de Black et Scholes et la valeur intrinsèque est calculée au sens du marché RM (valeur de l'option si l'échéance était le jour même). On voit sur le graphique suivant que l'opérateur ne doit exercer que si XYZ cote aujourd'hui plus de 1 250 €.

Si par exemple XYZ cote 1 400€, soit S = 1 400, l'exercice du CALL la veille du jour ex-dividende et la revente de l'action le lendemain procure, le dernier jour de bourse du mois, un revenu de (1400 - 50) - 1000 + 50 = 350. Au contraire, la valeur du CALL le jour ex-dividende est équivalente à C (1 400 - 50, t) x 1,0044 le dernier jour de bourse du mois, valeur inférieure à 350 par construction de S = 1 250. L'exercice de l'option est donc préférable. La conclusion inverse s'impose lorsque XYZ cote moins de 1 250€. Dans un cas comme dans l'autre, la qualité de la décision dépend de l'évaluation correcte de l'option par le modèle (calcul de C). La décision d'exercice doit être prise au dernier moment puisqu'elle dépend du cours de l'action la veille du jour ex-dividende. * 27 La place qui est spécialisé en option CBOE : Chicago Board Options Exchange * 28 Chicago Board Options Exchange |

|