|

|

Rapport de stage 4ème année

|

|

LES INTRODUCTIONS EN BOURSE

|

|

Stage effectué au sein de :

La Bourse de Casablanca

Réalisé par :

Supervisé par:

Mlle Amina TOUROUGOU

M. Ali CHLIGUI

Du 02/04/2007 au 01/06 /2007

SOMMAIRE

Remerciements....................................................................2

Introduction

générale................................................3

Première Partie : Présentation de la

Bourse des valeurs de

Casablanca............................................................4

I- Le marché

Boursier :............................................................5

1- Historique du marché boursier

marocain.....................................5

2- Le rôle du marché

boursier......................................................7

3- Les principaux intervenants du marché

boursier............................7

4- L e fonctionnement du marché

boursier......................................9

II- La bourse de

Casablanca :.....................................................10

1-

Définition........................................................................10

2-

Organigramme..................................................................10

3- Organisation de la bourse de

Casablanca....................................16

4- La bourse de Casablanca en

chiffres.........................................23

Deuxième Partie : Les introductions en

bourse............26

I- Les avantages d'une introduction en

bourse....................28

II- Les étapes d'une introduction en

bouse.........................30

III- Les

budgets..........................................................39

III- L'impact de l'introduction en bourse sur les

sociétés

Introduites...........................................................44

Conclusion

générale...............................................55

Annexes...............................................................56

Bibliographie.......................................................59

DEDICACES ET REMERCIEMENTS

J'aimerai dédier ce rapport :

A ma mère, qui m'a

comblé de son soutien et m'a voué un amour inconditionnel. Tu es

pour moi un exemple de courage et de sacrifice continu.

Que cet humble travail témoigne mon affection, mon

éternel attachement et qu'il appelle sur moi ta continuelle

bénédiction.

A mes frères et soeurs, à mes

copines et à toutes la promo à l'ESG, pour

leurs compréhensions, leurs soutiens, leurs tendresses....

Qu'ils trouvent ici l'expression de ma

reconnaissance.

Au Président de la Bourse des Valeurs de

Casablanca, Mr BENABDESLAM, je tiens à vous

remercier pour votre accueil et les conditions de travail que vous m'aviez

offert au sein de votre entité.

Veuillez trouvez ici le témoignage de ma

reconnaissance.

A mon encadrant pédagogique, M.

ELMEZOUARI, je serais vaniteuse si je me devais

énumérer en ces quelques lignes vos remarquables qualités

humaines et professionnelles.

Veuillez trouver ici l'expression et le témoignage de

ma gratitude ressentie.

A mon parrain à la Bourse des Valeurs de

Casablanca M. Ali CHLIGUI Responsable du Service Comptabilité,

à qui j'exprime ma reconnaissance pour l'encadrement

qu'il m'a prodigué tout au long de ma période de stage. Je tiens

d'emblée à vous remercier spécialement de tout

l'intérêt que vous aviez bien voulu porter à mon travail,

vos conseils, vos explications et remarques pertinentes.

Que ce modeste travail vous honore et vous témoigne

mes reconnaissances.

A Mme Zineb MOQSID et M.

BENNANI, à qui je tiens à remercier pour

leur assistance, conseils et explications durant ces 8 semaines.

Je leur saurais gré de leur gentillesse et

bienveillance.

Mes vifs remerciements sont adressés à

tout le staff de la BVC qui m'a initié et

accueilli à bras ouverts et qui a su expliquer et répondre

à toutes mes questions.

Enfin, par ce présent rapport ; je tiens

à remercier le personnel administratif de l'Ecole

Supérieure de Gestion et à sa tête M. Jamal Eddine TEBBAA,

l'administrateur directeur général de l'établissement ; et

le corps professoral, de nous avoir préparé

à atteindre ce stade qui nous a permis de confronter la vie

professionnelle à travers ce stage.

Que ce hardi travail soit le fruit de ma formation

financière acquise.

Puisse cette étude apporter la pleine satisfaction

à tous ceux qui la lisent.

Mille Merci.

INTRODUCTION GENERALE

Pour assurer une meilleure intégration et une bonne

adaptation des étudiants à la vie professionnelle, et aussi pour

mieux comprendre les relations qui existent entre l'entreprise et ses

partenaires et celles qui règnent à l'intérieur de cette

entité, l'« ESG » Ecole Supérieure de Gestion

a intégré dans son cursus de formation de quatre ans

d'études un stage chaque année, dont la durée varie selon

le niveau d'étude et ayant pour but de permettre aux étudiants

d'affronter la complexité du monde professionnelle et de s'y adapter, et

surtout d'acquérir des expériences et appliquer les connaissances

acquises au sein de l'école.

Etant en 4ème année, ce stage

d'application d'une durée de 8 semaines nous permet de voir en gros ce

que fait l'entreprise, son domaine d'activité, ses concurrents, ses

partenaires, et surtout de s'occuper d'une mission distincte, afin de

contribuer dans la mesure du possible à apporter une valeur

ajoutée au sein même de l'entreprise.

Ce stage est couronné d'un rapport où

l'étudiant pourrait décrire, présenter l'entreprise et

rapporter les missions dont il a été témoin ou qu'il a

effectué lui-même.

Le présent rapport est préparé à

l'issue d'un stage d'application effectué au sein de la direction

financière de la Bourse de Casablanca, qui avait un double

objectif : le premier est de me permettre de découvrir la Bourse de

Casablanca en tant que l'un des principaux acteurs du secteur boursier au

Maroc, et le deuxième était de me focaliser sur un thème

particulier à savoir « les introductions en bourse », la

poursuite de ces deux objectifs m'a permis d'une part de concrétiser mes

connaissances théoriques concernant le marché boursier, de voir

de plus près l'organisation et le fonctionnement de la Bourse de

Casablanca et d'acquérir des connaissances pratiques sur

l'activité boursière au Maroc, et d'autre part de m'approfondir

sur le thème des introductions en bourse.

I/ LE MARCHE BOURSIER :

1/ Historique du marché boursier marocain

L'évolution historique du

marché boursier marocain a été marquée

successivement par les structures suivantes : L'office de compensation des

valeurs mobilières, l'office de cotation des valeurs mobilières

et enfin la Bourse de Casablanca.

La Bourse des valeurs de Casablanca a vu le jour en 1929 sur

l'initiative des principales banques privées exerçant leur

activité au Maroc, sous le nom d'Office de compensation des valeurs

mobilières.

Un arrêté du 13 juillet 1948 changera la

dénomination ancienne en « Office de Cotation des Valeurs

Mobilières de Casablanca ». Cet arrêté est venu

ancrer officiellement l'existence de cet organisme.

Après l'indépendance et des

événements qui l'ont précédé, le

marché boursier connaissait une chute sans précédent, due

à la fois à la fuite de capitaux et à l'exode des

étrangers qui constituaient à l'époque l'essentiel de la

clientèle boursière.

Quelques années après, l'apparition d'une

épargne nationale disposée à s'investir en valeurs

mobilières présuppose la mise en place d'une bourse

structurée. Une nouvelle réforme s'imposait. Ce fut l'oeuvre de

la loi du 14 Novembre 1967 qui traduisait ainsi la volonté des pouvoirs

publics de doter le marché financier marocain d'une bourse juridiquement

et techniquement organisée. Ce marché prend désormais la

dénomination de « Bourse des valeurs de

Casablanca ».

Depuis 1993, la Bourse de Casablanca vit une seconde jeunesse

suite à la promulgation d'un ensemble de textes de lois, portant

réforme du marché financier et création des cadres

réglementaires et techniques indispensables à son

émergence, ainsi la Bourse de Casablanca a connu différentes

étapes de modernisation qui se récapitulent comme suit :

SEPTEMBRE 1993

Promulgation de trois textes de loi sur le marché

financier :

- Dahir portant loi n°1-93-211

relatif à la Bourse des Valeurs.

- Dahir

portant loi n°1-93-212 relatif au Conseil Déontologique des Valeurs

Mobilières et aux informations

exigées

des personnes morales

faisant appel public à l'épargne.

-

Dahir portant loi n°1-93-213 relatif aux Organismes de Placement Collectif

en Valeurs Mobilières.

Juillet 1994

- Création du Conseil Déontologique des Valeurs

Mobilières " CDVM ".

Octobre 1994

- Agrément des douze premières

sociétés de bourse.

Février 1995

- Création de l'Association Professionnelle des

Sociétés de Bourse " APSB ".

AOUT 1995

- Création de la Société de la Bourse des

Valeurs de Casablanca "SBVC". (signature du cahier de charge).

Novembre 1995

- Création des Organismes de Placement Collectif en

Valeurs Mobilières " OPCVM ".

Mai 1996

- Signature d'un protocole de coopération entre les

professionnels de la Bourse de Casablanca et la Bourse de Paris.

Septembre 1996

- Intégration de la bourse de Casablanca dans l'indice des

pays émergents de la Société Financière

Internationale " SFI ", avec une pondération de 0,75%.

Décembre 1996

- La loi de 1993 est amendée et complétée

par la loi N°35-96 instituant le Dépositaire central Maroclear.

JANVIER 1997

- Promulgation de la loi n° 34-96 modifiant et

complétant le dahir portant loi n° 1-93-211 relatif à la

Bourse de Casablanca.

- Promulgation de la loi n° 35-96 relative à la

création d'un dépositaire central et à l'institution d'un

régime général de l'inscription en compte de certaines

valeurs.

MARS 1997

- Démarrage du Système de Cotation Electronique.

- Inauguration du nouveau siège de la Bourse.

Juin 1997

- Institution de la taxe parafiscale sur les transactions

boursières au profit du CDVM (0.04 % pour les titres de capital et 0.02

% pour les titres de créance).

Novembre 1997

- Caravane de la Bourse

- Intégration de la bourse de Casablanca dans l'indice

"Investable" des pays émergents de la Société

Financière Industrielle, avec une pondération de 0,91%.

Mars 1998

- Baisse de 40 % du taux de commission (de 0,39 % à 0,24 %

pour les actions).

Juin 1998

- Généralisation de la cotation électronique

à toutes les valeurs du Compartiment actions.

Août 1998

- Publication du règlement général de

Maroclear dans le Bulletin Officiel.

- Publication du règlement général de la

SBVC dans le Bulletin Officiel. Basculement des obligations dans le

système de cotation électronique.

OCTOBRE 1998

- Démarrage de l'activité du dépositaire

central Maroclear. (dématérialisation des titres cotés en

bourse).

NOVEMBRE 1998

- Mise en place du Marché Central et du Marché de

Blocs en remplacement du Marché Officiel et du Marché des

Cessions Directes.

décembre 1998

- Baisse du taux de commission des transactions (0.24 % à

0.14 % pour les actions, et instauration, pour les obligations, d'une

commission forfaitaire de 0 à 350 dirhams).

Septembre 1999

- Démarrage du site Internet de la Bourse de Casablanca

:www.casablanca-bourse.com

DECEMBRE 2000

- Adoption par la Bourse de Casablanca de la structure de

Société Anonyme à Conseil de Surveillance et Directoire,

conformément à la nouvelle loi sur la S.A., aux statuts de la

Bourse de Casablanca et à son cahier des charges.

JANVIER 2001

- Délocalisation de la négociation

électronique dans les locaux des sociétés de bourse

MAI 2001

- Réduction du délai de dénouement

théorique des opérations réalisées en bourse de J+5

à J+3.

- Intégration de 12 valeurs de la cote casablancaise dans

l'indice Emerging Markets de Morgan Stanley.

Décembre 2001

- Lancement des nouveaux indices de la Bourse de Casablanca :

MASI®, MADEX®, indices sectoriels, indices de rentabilité et

indices en devise (en dollar et en euro).

JANVIER 2002

- Lancement des nouveaux indices de la Bourse de Casablanca

:MASI®, MADEX®, indices sectoriels, indices de rentabilité et

indices en devises.

MARS 2002

- Démarrage du système de garantie de bonne fin des

opérations boursières.

Suppression de la cote de la Bourse de Casablanca du

Marché des Pièces d'Or.

AVRIL 2004

- Aménagement des textes de loi régissant la Bourse

des Valeurs, avec la loi 52-01 amendant le dahir n° 1-93-211 du 21

septembre 1993 relatif à la Bourse des Valeurs.

DECEMBRE 2004

- Adoption de la capitalisation boursière flottante dans

le calcul des indices.

- Amendement du Règlement Général.

JANVIER 2005

- Mise en place de nouvelles conditions d'admission pour le

Marché Obligataire.

Instauration de critères de séjour à la cote

pour le Marché des Actions.

2 / Le rôle du marché boursier

Le marché boursier et plus précisément la

Bourse joue le double rôle d'être à la fois un lieu de

financement pour les entreprises (émission d'actions ou d'obligations)

mais également un lieu de placement (investisseurs).

Ainsi, le marché boursier :

Permet aux entreprises, à l'état ou à des

organismes privés ou publics de trouver des capitaux pour financer leurs

projets. Ainsi, ces institutions ont la possibilité de proposer une

fraction de leur capital sous forme d'actions ou de s'endetter en

émettant des obligations. Permet aux entreprises, à l'état ou à des

organismes privés ou publics de trouver des capitaux pour financer leurs

projets. Ainsi, ces institutions ont la possibilité de proposer une

fraction de leur capital sous forme d'actions ou de s'endetter en

émettant des obligations.

Permet aux particuliers de faire fructifier leur épargne en la

plaçant dans les valeurs mobilières. Permet aux particuliers de faire fructifier leur épargne en la

plaçant dans les valeurs mobilières.

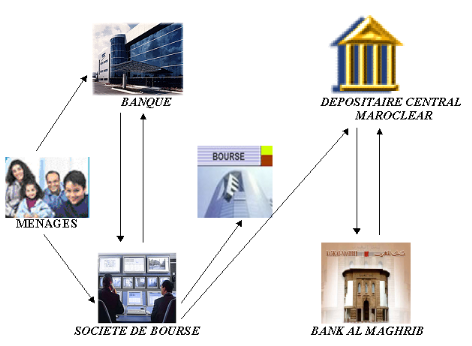

3/ Les principaux intervenants du marché

boursier

Les principaux acteurs du marché boursier casablancais

sont :

La Bourse de Casablanca : La Bourse de Casablanca :

La Bourse de Casablanca est une société anonyme en

charge de l'organisation et de la gestion du marché boursier.

Elle

est placée sous la tutelle du Ministère des Finances et de la

Privatisation et ses parts sont détenues à parts égales

par les sociétés de bourse.

Sa gestion est définie par un cahier des charges et

concerne principalement l'organisation des introductions en bourse, la gestion

des séances de cotation, la diffusion des cours et des indices et

l'administration d'un système de compensation et de garantie. Le

périmètre et le contenu de ses actions sont définis, sous

forme de règles de marché, dans un Règlement

Général.

Plus généralement, la Bourse de Casablanca

veille à la promotion et au développement du marché

boursier marocain

Les sociétés de bourse : Les sociétés de bourse :

Agréées par le Ministère des Finances et

de la Privatisation, les sociétés de bourse ont pour objet, outre

l'exécution des transactions sur les valeurs mobilières, la garde

des titres, la gestion des portefeuilles de valeurs mobilières en vertu

d'un mandat, le conseil à la clientèle et l'animation du

marché des valeurs mobilières inscrites à la cote.

Les sociétés de bourse participent

également au placement des titres émis par les personnes morales

faisant appel public à l'épargne et assistent ces

dernières à la préparation des documents d'information

destinés au public.

Le conseil déontologique des valeurs mobilières

CDVM : Le conseil déontologique des valeurs mobilières

CDVM :

Établissement public doté de la

personnalité morale et de l'autonomie financière, le CDVM est

l'autorité de marché. Il a pour mission de :

Protéger l'épargne investie en valeurs mobilières

ou tous autres placements réalisés par appel public à

l'épargne. Protéger l'épargne investie en valeurs mobilières

ou tous autres placements réalisés par appel public à

l'épargne.

Veiller à l'information des investisseurs en valeurs

mobilières en s'assurant que les personnes morales qui font appel public

à l'épargne établissent et diffusent toutes les

informations légales et réglementaires en vigueur. Veiller à l'information des investisseurs en valeurs

mobilières en s'assurant que les personnes morales qui font appel public

à l'épargne établissent et diffusent toutes les

informations légales et réglementaires en vigueur.

Veiller au bon fonctionnement du marché des valeurs

mobilières en assurant la transparence, l'intégrité et la

sécurité. Veiller au bon fonctionnement du marché des valeurs

mobilières en assurant la transparence, l'intégrité et la

sécurité.

Veiller au respect des diverses dispositions légales et

réglementaires régissant le marché financier Veiller au respect des diverses dispositions légales et

réglementaires régissant le marché financier

Le dépositaire central Maroclear : Le dépositaire central Maroclear :

Maroclear est le dépositaire central des titres au

Maroc. Il a été créé en vertu des dispositions de

la loi n° 35-96 du 9 juillet 1997 qui a institué le régime

de la dématérialisation des valeurs mobilières.

En tant que société anonyme, Maroclear assure

pour le compte de ses affiliés la conservation des titres, leur

circulation ainsi que leur administration.

Ses principales missions

sont :

Centraliser la conservation des titres dans des comptes courants

ouverts exclusivement aux noms des professionnels (banques,

sociétés de bourse et émetteurs). Maroclear n'entretient

aucune relation avec le grand public. Centraliser la conservation des titres dans des comptes courants

ouverts exclusivement aux noms des professionnels (banques,

sociétés de bourse et émetteurs). Maroclear n'entretient

aucune relation avec le grand public.

Assurer la gestion des systèmes de règlement et livraison

des titres. Assurer la gestion des systèmes de règlement et livraison

des titres.

Simplifier l'exercice des droits attachés aux titres Simplifier l'exercice des droits attachés aux titres

4/ Le fonctionnement du marché boursier

Précisions Précisions

1) La transmission des ordres des clients se fait ou bien

directement par les sociétés de bourse ou indirectement par

l'intermédiaire des établissements dépositaires qui jouent

le rôle de collecteur d'ordres.

2) Le carnet d'ordres collecté par le réseau de

l'établissement dépositaire est acheminé aux

sociétés de bourse.

3) Les ordres sont transmis à la Bourse de Casablanca

grâce au système de négociation pour exécution

éventuelle.

4) Un fichier est envoyé par la SBVC aux

sociétés de bourse à la fin de chaque séance de

bourse qui retrace l'état des transactions effectuées

5) Maroclear est informé des contrats de bourse de la

journée.

6) Les sociétés de bourse, après

traitement et centralisation des opérations en interne

dépêchent au dépositaire central un fichier qui retranscrit

les contrats de bourse en fonction des clients, classés par

établissement dépositaire.

7) Maroclear après centralisation des différents

avis d'opéré transmet par établissement dépositaire

les contrats concernant les clients.

8) L'établissement dépositaire soit accepte,

soit rejeté les opérations de bourse et dans les deux cas, il

doit en informer le dépositaire central.

9) En cas de rejet des décisions des

établissements dépositaires, Maroclear informe les

sociétés de bourse concernées par ce mouvement.

10) Le dépositaire central informe la SBVC des

opérations en suspens pour leur intégration dans le processus de

garantie de bonne fin des opérations.

11) BAM est informée des flux d'espèces pour le

suivi des risques encourus par les sociétés de bourse.

12) En cas d'aboutissement des opérations, la banque et

le dépositaire central s'occupent conjointement et simultanément

des livraisons et du paiement, MAROCLEAR s'occupe des flux de titres, BAM de sa

part se charge des flux d'espèces.

13) Les opérations de bourse engendrent des commissions

d'intermédiation et des appels de marge qui sont managés pour le

compte des sociétés de bourse par la banque centrale.

14) La SBVC informe le CDVM quotidiennement de l'état

d'avancement des opérations et des infractions constatées dans le

marché.

15) Le CDVM exerce un contrôle régulier qui peut

être inopiné.

16) L'APSB assiste les sociétés de bourse dans

la revendication de leurs droits et dont la promotion et le

développement de l'activité du marché.

II/ La Bourse de Casablanca

1/ Définition :

La bourse de Casablanca est l'entreprise qui organise le

marché boursier, assure son bon fonctionnement et son animation.

Elle exerce six métiers complémentaires :

L'introduction en bourse ; L'introduction en bourse ;

La cotation des valeurs ; La cotation des valeurs ;

La compensation et la garantie des marchés; La compensation et la garantie des marchés;

La diffusion des informations de marché ; La diffusion des informations de marché ;

Le calcul et la diffusion d'indices boursiers ; Le calcul et la diffusion d'indices boursiers ;

Le développement du marché boursier. Le développement du marché boursier.

Comme toutes les Bourses du monde, la Bourse de Casablanca est

un lieu d'échanges, un marché réglementé et

organisé, où se rencontrent des professionnels qui vendent et

achètent des titres, appelés valeurs mobilières, à

un prix négocié, appelé cours.

Elle est constituée de deux marchés : le

marché central et le marché de blocs.

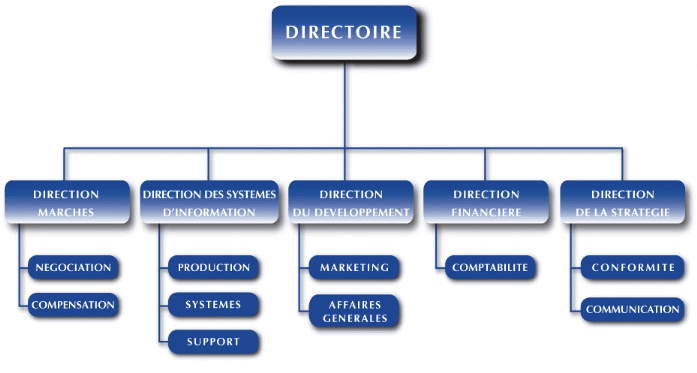

2/ Organigramme :

Directoire : Directoire :

Le Directoire est responsable de la gestion des

activités de la Bourse de Casablanca sous la supervision du Conseil de

Surveillance.

Le Directoire délibère sur toute question

relevant de ses attributions légales, réglementaires et

statutaires. En outre, le Directoire :

Met en oeuvre les orientations stratégiques de la Bourse de

Casablanca et les présente dans leur ensemble, au moins, une fois par an

au Conseil de Surveillance. Met en oeuvre les orientations stratégiques de la Bourse de

Casablanca et les présente dans leur ensemble, au moins, une fois par an

au Conseil de Surveillance.

Examine toutes les questions qui peuvent lui être soumises par le

Président. Le Président apprécie, au cas par cas,

l'opportunité d'une saisie du Directoire pour délibérer

d'une opération. Examine toutes les questions qui peuvent lui être soumises par le

Président. Le Président apprécie, au cas par cas,

l'opportunité d'une saisie du Directoire pour délibérer

d'une opération.

Examine les rapports émis par les différentes

directions. Examine les rapports émis par les différentes

directions.

Statue sur les avis émis par les différentes

directions. Statue sur les avis émis par les différentes

directions.

Établit, conformément à la loi, à

l'attention du Conseil de Surveillance, un rapport de gestion

trimestriel. Établit, conformément à la loi, à

l'attention du Conseil de Surveillance, un rapport de gestion

trimestriel.

Arrête les états de synthèse annuels, tels que

définis par la loi. Arrête les états de synthèse annuels, tels que

définis par la loi.

Établit, à l'attention du Conseil de Surveillance, un

rapport de gestion annuel. Établit, à l'attention du Conseil de Surveillance, un

rapport de gestion annuel.

Veille à la qualité de l'information fournie au Conseil

de Surveillance et au public. Veille à la qualité de l'information fournie au Conseil

de Surveillance et au public.

Direction des marchés : Direction des marchés :

La direction des marchés a pour mission la gestion et

le développement des marchés. Cette mission consiste à

répondre aux attentes des différents intervenants de

marché.

Les attributions de cette direction concernent le pilotage des

séances de négociation, la gestion de la contre partie centrale,

la gestion administrative de la cote, la diffusion des statistiques

officielles et des indices, ainsi que la relation avec les membres du

marché et la réglementation.

La direction des marchés s'articule autour de deux

services :

Ø Service négociation :

· Pilotage des séances de négociation

(contrôle de la régularité des transactions

réalisées, contrôle des sociétés de bourse,

Assistance aux négociateurs).

· Gestion de la cote (opérations sur titres,

introductions, offres publiques).

· Élaboration des règles et

procédures de fonctionnement du marché.

· Suivi administratif des émetteurs.

· Veille réglementaire.

· Publication des avis.

· Suivi administratif des sociétés de

bourse.

Ø Service compensation :

· Gestion de la contrepartie centrale (dénouement

des mouvements issus des opérations réalisées sur le

marché central, compensation, calcul de risque, mise à jour des

contributions initiales, appels et restitutions).

· Établissement des statistiques.

· Calcul et gestion des indices.

Direction des systèmes d'information : Direction des systèmes d'information :

La Direction des Systèmes d'Information a pour mission

la gestion du système d'information de la Bourse de Casablanca, et

veille de ce fait à sa sécurité, sa

pérennité et son efficacité.

Les principales attributions de la Direction sont les

suivantes :

· Gérer et suivre l'efficience des processus de

production.

· Assurer le bon fonctionnement du système

informatique.

· Garantir la cohérence du système

d'information (données & traitements).

· Mettre en place les procédures

nécessaires pour le suivi et la maintenance (matériel et

logiciel).

· Développer et maintenir le système

d'information.

· Concevoir, réaliser et mettre en oeuvre

l'architecture informatique.

· Organiser les procédures de contrôle et de

surveillance du système informatique.

· Promouvoir l'utilisation de l'informatique.

· Assurer une veille technologique.

La Direction des Systèmes d'Information est

structurée en trois services :

Ø Service production :

Gestion et Développement du système de

production et de diffusion de la Bourse.

Ø Service système :

Gestion, Administration et Exploitation du système de

cotation électronique NSC et des autres systèmes actuels et

futurs.

Ø Service support :

Gestion, Administration et Exploitation des réseaux de

télécommunication (Réseau local LAN, Réseau distant

WAN et INTERNET).

- Sécurité.

- Assistance aux utilisateurs.

- Gestion du parc informatique.

Direction développement : Direction développement :

La Direction du Développement est en charge du Marketing

de l'institution et doit, à ce titre, promouvoir les activités de

la Bourse, tout en assurant le développement et la gestion des

Ressources Humaines et Logistiques.

Les principales attributions de

cette Direction sont les suivantes :

Concevoir et implémenter la stratégie marketing. Concevoir et implémenter la stratégie marketing.

Segmenter et Analyser les marchés. Segmenter et Analyser les marchés.

Concevoir et refondre les produits; Concevoir et refondre les produits;

Réfléchir aux problématiques de tarification. Réfléchir aux problématiques de tarification.

Prospecter toutes les cibles. Prospecter toutes les cibles.

Animer les réseaux de distribution. Animer les réseaux de distribution.

Participer à la formation des cibles et de la force de vente. Participer à la formation des cibles et de la force de vente.

Gérer l'administration du personnel. Gérer l'administration du personnel.

Implémenter les outils de développement des RH. Implémenter les outils de développement des RH.

Gérer les achats. Gérer les achats.

Superviser les services généraux de l'entreprise. Superviser les services généraux de l'entreprise.

La Direction du Développement s'articule autour de deux

services :

Ø Service Marketing :

Stratégie Marketing. Stratégie Marketing.

Études de marché. Études de marché.

Produits. Produits.

Tarification. Tarification.

Système d'information Marketing. Système d'information Marketing.

Segmentation. Segmentation.

Veille concurrentielle. Veille concurrentielle.

Prospection (Émetteurs, Investisseurs Institutionnels,

Épargnants). Prospection (Émetteurs, Investisseurs Institutionnels,

Épargnants).

Événements ; Animation du réseau de

distribution. Événements ; Animation du réseau de

distribution.

Formation de la force de vente et des cibles. Formation de la force de vente et des cibles.

Marketing direct. Marketing direct.

Merchandising. Merchandising.

Ø Services affaires

générales :

Achats. Achats.

Investissements. Investissements.

Gestion des fournisseurs et des prestataires de services. Gestion des fournisseurs et des prestataires de services.

Mise en oeuvre d'une politique de ressources humaines. Mise en oeuvre d'une politique de ressources humaines.

Administration du Personnel. Administration du Personnel.

Gestion prévisionnelle des emplois et carrières. Gestion prévisionnelle des emplois et carrières.

Formation. Formation.

Communication interne. Communication interne.

Direction financière : Direction financière :

La Direction Financière est en charge de l'ensemble

des aspects financiers de l'institution, et doit à ce titre,

établir les états financiers réglementaires, ainsi que les

tableaux de bord de suivi financier et budgétaire.

Les attributions de cette Direction concernent la

comptabilité générale et analytique, la trésorerie,

le contrôle de gestion, les assurances et le recouvrement.

La Direction comprend le service comptabilité :

Ø Service Comptabilité :

Tenue de la comptabilité générale et

analytique. Tenue de la comptabilité générale et

analytique.

Confection des états financiers périodiques. Confection des états financiers périodiques.

Arrêté du bilan mensuel & analyse Arrêté du bilan mensuel & analyse

Arrêté du bilan annuel et des états de

synthèse. Arrêté du bilan annuel et des états de

synthèse.

Gestion des règlements fournisseurs. Gestion des règlements fournisseurs.

Déclarations fiscales et sociales. Déclarations fiscales et sociales.

Gestion de la paie. Gestion de la paie.

Direction de la stratégie : Direction de la stratégie :

La Direction de la Stratégie a pour mission de

concevoir la stratégie de l'institution et de veiller à sa bonne

gouvernance, tout en s'assurant que la Bourse communique adéquatement

avec le public, et qu'elle développe ses relations internationales.

Les principales attributions de la Direction de la

Stratégie sont les suivantes :

· Élaborer et Implémenter un Plan

Stratégique triennal.

· Assurer une Veille Stratégique permanente.

· Gérer les Affaires Juridiques.

· Implémenter un Système de Contrôle

Interne.

· Concevoir la Stratégie de Communication.

· Renforcer l'Image de l'Institution.

· Développer les relations internationales et

institutionnelles de la Bourse.

· La Direction de la Stratégie est

structurée en deux services :

Ø Service conformité :

· Contrôle Interne.

· Juridique.

· Risk Management.

Ø Service communication :

· Publicité.

· Édition.

· Publicité par l'objet.

· Relations publiques.

· Manifestations.

· Sponsoring.

· Mécénat.

N.B : La visite de chacun de ces services

cités ci-dessus était d'une durée de 1 à 2h selon

un planning précis en annexe.

3/ Organisation de la bourse de Casablanca:

1. La structure du marche

boursier

La Bourse de Casablanca est structurée autour de deux

marchés : le marché central et le marché de blocs.

Cette architecture, alliée au nouveau système de

cotation électronique, représente la solution aux imperfections

qui caractérisaient la précédente organisation du

marché (marché des cessions directes et marché à la

criée).

Aujourd'hui, un "Règlement Général"

établi par la Bourse de Casablanca et publié par

arrêté du Ministre des Finances, précise des règles

de fonctionnement des marchés.

1.1 Le marche central :

Le marché central joue un rôle pilote dans le

fonctionnement du marché boursier dans la mesure où le prix des

actions est déterminé sur le marché central suite à

la confrontation des ordres d'achats et de vente.

En effet, l'ensemble des ordres de bourse sont

centralisés dans un carnet d'ordres unique qui permet de confronter

l'offre et la demande et d'établir un prix d'équilibre.

La nouvelle structure du marché de la Bourse de

Casablanca confère au marché central un rôle pilote. Ainsi,

en dehors des transactions de blocs, toute transaction sur une valeur

mobilière cotée à la Bourse de Casablanca doit passer par

le marché central.

Pour résumer la bourse de Casablanca est un

marché centralisé dirigé par les ordres par opposition au

marché dirigé par les prix.

1.2 Le marche de blocs :

Le marché de blocs est un marché de gré

à gré où sont négociés des blocs de titres

de taille importante dans des conditions de cours issues du marché

central.

En raison de l'absence de contrepartie suffisante sur la

feuille de marché au moment où ils sont présentés,

certains ordres d'investisseurs institutionnels, du fait de leur importance, ne

peuvent être exécutés totalement sur le marché

central.

Ainsi, la Bourse de Casablanca a mis en place un

marché de blocs qui permet la négociation immédiate de

tels ordres issus du marché.

Les opérations sur le marché de blocs doivent

:

· porter sur un nombre de titres au moins

égal à la Taille Minimum de Blocs (TMB), définie par la

Bourse de Casablanca pour chaque valeur par référence au volume

de transactions historique.

· pour les valeurs cotées au continu,

être conclues à un cours inclus dans la Fourchette des prix Moyens

Pondérés (FMP) issue de la feuille de marché. La FMP de

chaque valeur est calculée automatiquement en temps réel tout au

long de la séance en continu.

· Pour les valeurs cotées au fixing et au

multifixing, être conclues au prix coté lors de la séance

de bourse (cours d'ouverture) diminué ou augmenté d'une marge

maximale de 1%.

2. Les marches de

cotation :

En vertu des nouvelles dispositions de la loi 52-01, la

Bourse de Casablanca dispose, depuis le 26 avril 2004, de 5 marchés de

cotation à savoir ;

· Trois Marchés Actions.

· Un Marché Obligataire.

· Un Marché des Fonds (en cours de

finalisation).

2-1 Les marches actions :

Ils sont au nombre de trois. Le marché principal cible

les grandes entreprises, la consolidation des comptes est nécessaire

pour les sociétés disposant de filiales. Le marché

développement s'adresse aux entreprises de taille moyenne

présentant des perspectives d'évolution attractives alors que le

marché croissance est réservé aux sociétés

en forte croissance ayant un projet à financer.

Pour pouvoir accéder à ces marchés et

lever les fonds nécessaires à leur développement, les

entreprises doivent respecter au préalable certaines conditions

d'admission (voir tableau ci dessous)

Une fois admises à la cote, les sociétés

doivent respecter à tout moment en plus de la condition principale (un

flottant minimum exprimé en nombre de titres, identique au nombre

minimum de titres à émettre mentionné dans le tableau),

une condition dite additionnelle : des capitaux propres minimums de 50 MDH

pour les sociétés cotées sur le marché principal et

un chiffre d'affaire annuel minimum de 50 MDH pour celles cotées sur le

marché développement.

Le séjour dans l'un des trois marchés n'est pas

figé : une entreprise peut être transféré d'un

marché à l'autre. La bourse de Casablanca procède

annuellement au reclassement des sociétés sur la base de ces

critères de séjour.

Au 31 décembre 2006, 30 sociétés

étaient cotés sur le 1ér compartiment, 19 sur le

2éme, et 14 sur le troisième.

|

Marché principal

« 1ercompartiment »

|

Marché de développement

« 2èmecompartiment »

|

Marché de croissance

« 3èmecompartiment »

|

|

Profil des entreprises

|

Grandes entreprises

|

Entreprises de taille moyenne

|

Entreprises en forte croissance

|

|

Montant minimum à émettre

|

75 millions de dirhams

|

25millions de dhs

|

10 millions de dhs

|

|

Nbre de titre minimum à

émettre

|

250 000 actions

|

100 000 actions

|

30 000 actions

|

|

Capitaux propres Min

|

50 millions de dhs

|

-

|

-

|

|

Chiffres d'affaires min

|

-

|

50 millions de dhs

|

-

|

|

Nbre d'exercices certifiés

|

3

|

2

|

1

|

|

Comptes consolidés

|

Oui (dans le cas où l'entreprise dispose de

filiales)

|

-

|

-

|

|

Convention d'animation

|

-

|

1année

|

3année

|

2-2 Le marche obligataire :

Une entreprise peut également lever des fonds par

endettement sur le marché boursier. La levée des fonds sur le

marché obligataire ne nécessite pas l'ouverture du capital de la

société émettrice. Pour se financer sur ce marché,

L'entreprise doit disposer de deux exercices certifiés par

des commissaires aux comptes. L'émission souhaitée doit par

ailleurs être au minimum de 20 MDH et porter sur une durée

supérieure à 2 années.

|

Emprunt obligataire

|

|

Montant minimum à émettre

|

20 millions de dirhams

|

|

Maturité minimale

|

2 années

|

|

Nombre d'exercices certifiés

|

2

|

2-3 Le marche des

fonds :

Il s'agit d'un marché distinct réservé aux

fonds de capital risque et aux fonds de placement collectif en titrisation. Le

montant minimum à émettre sur ce marché est de 20 MDH.

|

Organismes de placement en capital risque et fonds de

placements collectifs en titrisation.

|

|

Montant minimum à émettre

|

20 millions de dirhams

|

3.Les methodes de

cotation :

Sur le Marché Central, les

valeurs mobilières sont négociées en fonction de leur

liquidité :

Ø Les valeurs les moins liquides sont cotées au

fixing ;

Ø Les valeurs moyennement liquides sont cotées au

multifixing ;

Ø Les valeurs les plus liquides sont cotées en

continu.

La

répartition des valeurs entre chaque mode de cotation est

déterminée par la Bourse de Casablanca.

Le cours

retenu pour le calcul des indices et la diffusion de l'Information est le

dernier cours traité ou le cours ajusté en cas

d'opérations sur titres.

La séance de cotation au fixing La séance de cotation au fixing

La pré-ouverture :

Pendant cette phase, les ordres introduits, par les

sociétés de bourse, sur le système de cotation

électronique sont automatiquement enregistrés dans la feuille de

marché sans provoquer de transactions.

L'ouverture :

L'ouverture de la séance, le système

électronique confronte, pour chaque valeur, les ordres présents

sur la feuille de marché. Si cette confrontation le permet, il se

dégage un cours d'ouverture. Ce qui favorise l'échange du plus

grand nombre de titres.

La séance de cotation au Multifixing : La séance de cotation au Multifixing :

Elle applique la même méthode de cotation que le

fixing avec, toutefois, une seule différence : l'existence de trois

ouvertures. Le Multifixing peut donner lieu à trois cours d'ouverture au

plus par séance de bourse.

La séance de cotation en continu : La séance de cotation en continu :

La pré-ouverture :

Pendant cette phase, les ordres introduits, par les

sociétés de bourse, sur le système de cotation

électronique sont automatiquement enregistrés dans la feuille de

marché sans provoquer de transactions.

L'ouverture :

A l'ouverture de la séance, le système de cotation

électronique confronte, pour chaque valeur, les ordres présents

sur la feuille de marché. Si cette confrontation le permet, il se

dégage un cours d'ouverture, qui permet l'échange du plus grand

nombre de titres.

La séance :

Après l'ouverture et jusqu'à la

pré-clôture, tout ordre, introduit dans le système de

cotation électronique, peut provoquer instantanément une ou

plusieurs transactions si la feuille de marché le permet.

La pré-clôture :

Pendant la période de pré-clôture, les ordres

introduits dans le système de cotation électronique, s'accumulent

sur la feuille de marché, sans qu'aucune transaction n'ait lieu.

La clôture :

A l'heure de clôture, le système électronique

confronte, pour chaque valeur, les ordres présents sur la feuille de

marché. Par la suite, il se dégage un cours de clôture, qui

permet l'échange du plus grand nombre de titres.

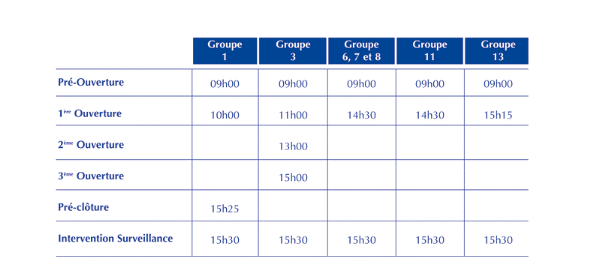

4. Les horaires de

cotation :

Les horaires de cotation des valeurs

sur le système de cotation électronique sont fixés du

Lundi au vendredi comme suit

Les groupes retenus pour la cotation des valeurs sont

:

Groupe 01 : Actions cotées en continu.

Groupe 03 : Actions

cotées au multifixing.

Groupe 06, 07 et 08 : Obligations

cotées au fixing.

Groupe 11 : Lignes secondaires rattachées

aux valeurs du Groupe 01 cotées aux fixing.

Groupe 13 : Lignes

secondaires rattachées aux valeurs du Groupe 03 cotées au fixing.

5. La surveillance et le pilotage du

marche :

La Bourse de Casablanca procède

au contrôle quotidien des transactions. Elle est habilitée, si

elle l'estime nécessaire à l'intérêt du

marché, à suspendre provisoirement les transactions sur une

valeur ou à limiter les fluctuations des cours.

6. Le denouement des

transactions :

A l'instar des bourses internationales,

la Bourse de Casablanca applique un délai de dénouement des

transactions de J+3. Ce délai correspond à la durée qui

sépare la date de la transaction, de celle de son dénouement

effectif.

7. La garantie de bonne fin des

operations :

Le Dahir portant loi n°1-93-211 a

également prévu la mise en place d'un système de garantie

aux sociétés de bourse qui permet de dénouer durant un

laps de temps déterminé toutes les transactions

réalisées sur le marché central et ce, quelle que soit la

situation de leurs contreparties (défaut titres ou défaut

espèces). Ainsi, chaque société de bourse constitue

auprès de la Bourse de Casablanca des dépôts de garantie

destinés à couvrir les positions nettes non encore

dénouées, détenues par elle dans le cadre des

opérations réalisées sur le marché central

8. Les indices

boursiers :

Un indice boursier est une valeur calculée par le

regroupement des valeurs des titres de plusieurs sociétés. C'est

un outil statistique qui sert à mesurer la performance d'une bourse ou

d'un marché. Pour ce faire, l'indice se doit d'être

représentatif, fiable et précis. La performance d'une bourse est

généralement mesurée par plusieurs indices :

Un indice principal qui mesure la performance globale de la

bourse, cet indice est calculé à partir de la totalité ou

de la majorité des sociétés inscrites à la

bourse. Un indice principal qui mesure la performance globale de la

bourse, cet indice est calculé à partir de la totalité ou

de la majorité des sociétés inscrites à la

bourse.

Des indices sectoriels qui mesurent la performance d'un sous ensemble

de sociétés ayant des caractéristiques communes, ces

indices sont calculés à partir de sociétés incluses

dans le sous ensemble visé ( par exemple, les sociétés

d'un secteur d'activité comme les banques, les compagnies d'assurances,

etc.) Des indices sectoriels qui mesurent la performance d'un sous ensemble

de sociétés ayant des caractéristiques communes, ces

indices sont calculés à partir de sociétés incluses

dans le sous ensemble visé ( par exemple, les sociétés

d'un secteur d'activité comme les banques, les compagnies d'assurances,

etc.)

Afin de se doter d'instruments de mesures performants et dans le

souci de fournir des outils de références adaptés à

une approche dynamique de la gestion collective, la Bourse de Casablanca a

développé une gamme homogène d'indices de capitalisation :

le MASI® (Moroccan All Shares index), et le MADEX® (Moroccan Most

Active shares Index), diffusés à partir du 1er janvier

2002.

A compter du 1er décembre 2004, la Bourse de Casablanca a

adopte une nouvelle méthodologie de calcul de ses différents

indices basée sur le principe du flottant. Ce nouveau mode de calcul

visera à apporter une plus grande cohérence entre la

réalité boursière des sociétés cotées

et la traduction de cette réalité dans les indices et aboutira

à de nouveaux indices MASI® Flottant et MADEX® Flottant.

Le MASI® (MOROCCAN ALL SHARES INDEX) flottant

est un indice nu, de capitalisation. C'est un indice exhaustif De type

transversal, il intègre toutes les valeurs de type actions,

cotées à la Bourse de Casablanca. Il est ainsi un indice large,

permettant de suivre de façon optimale le développement de

l'ensemble de la population de Valeurs De la côte. Il permet de mesurer

la performance globale du marché, c'est à dire l'évolution

quotidienne de la capitalisation boursière flottante due aux variations

de cours. Le MASI® (MOROCCAN ALL SHARES INDEX) flottant

est un indice nu, de capitalisation. C'est un indice exhaustif De type

transversal, il intègre toutes les valeurs de type actions,

cotées à la Bourse de Casablanca. Il est ainsi un indice large,

permettant de suivre de façon optimale le développement de

l'ensemble de la population de Valeurs De la côte. Il permet de mesurer

la performance globale du marché, c'est à dire l'évolution

quotidienne de la capitalisation boursière flottante due aux variations

de cours.

Le MADEX® (MOST ACTIVE SHARES INDEX), indice compact, est

composé des valeurs les plus actives de la côte, en terme de

liquidité mesurée sur le semestre précédent,

intégrant donc les valeurs cotées en continu sur la place

casablancaise. Ce dernier se révèle ainsi un instrument

particulièrement adapté à la gestion de portefeuille. Le MADEX® (MOST ACTIVE SHARES INDEX), indice compact, est

composé des valeurs les plus actives de la côte, en terme de

liquidité mesurée sur le semestre précédent,

intégrant donc les valeurs cotées en continu sur la place

casablancaise. Ce dernier se révèle ainsi un instrument

particulièrement adapté à la gestion de portefeuille.

Ces deux principaux indices sont calculés et

diffusés en continu.

Les deux principaux indices de cette gamme sont, des indices

dits "emboîtés", permettant ainsi de bénéficier

d'une vision plus fine de l'évolution des différentes

capitalisations inscrites sur la place casablancaise, et de leurs contribution

à l'activité du marché.

D'autres indices permettent de mesurer la performance de la

place, tels que les indices sectoriels, les indices de rentabilité

sous-jacents au MASI flottant et au MADEX flottant, ainsi que les valeurs en

dollars et en euro des indices MASI flottant et MADEx flottant. Ces indices

sont calculées et diffusés ors de la clôture de la

séance.

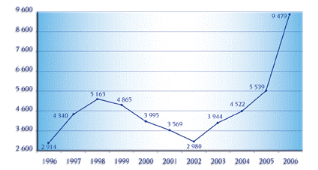

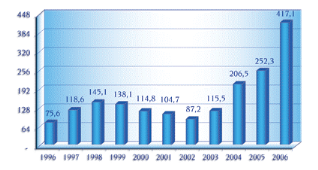

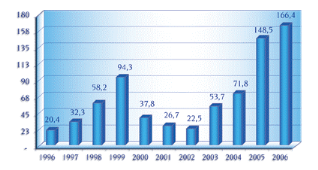

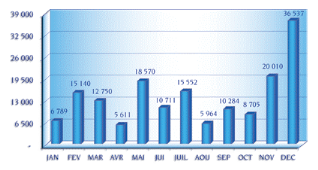

La bourse de Casablanca en chiffres en

2006 :

Année faste, 2006 a

connu la réalisation de plusieurs records. Dix sociétés

introduites en bourse, des indices qui progressent de plus de 70%, des volumes

qui explosent et un rush des investisseurs...

Une cote qui s'est enrichie de dix nouvelles

sociétés, dont certaines appartiennent à des secteurs

d'activité jusque-là non représentés à la

Bourse de Casablanca.

Des indices qui ont progressé de plus de 70% et qui ont

même dépassé, plusieurs jours durant, le pic de 90%. Ils

permettent à la Bourse de Casablanca d'afficher la meilleure performance

2006 parmi toutes les Bourses des pays comparables.

Au 31 décembre 2006, le MASI flottant a

enregistré une hausse annuelle de 71,14% pour se situer à

9 479,45 points.

Une capitalisation boursière qui s'est

bonifiée de 65% ou encore de 165 milliards de dirhams. A 420 milliards

de dirhams, elle représente dorénavant 85% du PIB prévu

pour 2006.

Au 31

décembre 2006, la capitalisation boursière de la Bourse de

Casablanca s'est établit à 417,09 milliards de Dirhams contre

252,3 milliards de Dirhams à fin 2005, soit une hausse de 65%.

Des volumes de transactions qui se sont hissés de

12% à 166,42 milliards de dirhams au lieu des 20

milliards de dirhams qui animaient le marché il y a de cela 10 ans

seulement

Le Volume de transactions réalisé au 31

décembre 2006 s'est établit à 166,42 milliards de Dirhams

contre 148,5 milliards de Dirhams au 31 décembre 2005, soit une

augmentation de 10,47%.

Bref, tous les indicateurs sont au beau fixe.

INTRODUCTION :

L'introduction en bourse consiste

à mettre en vente des titres d'une société afin d'avoir

accès au marché de capitaux et d'extérioriser la valeur de

l'entreprise. La vente de ces titres, pour lesquels l'information est

extrêmement limitée, à un grand nombre d'investisseurs

différents (institutionnels, particuliers, salariés) rend

l'opération complexe et longue à préparer.

Autrement dit, l'introduction en Bourse est la mise sur le

marché d'actions d'une entreprise communément appelée

l'émetteur.

L'émetteur peut s'introduire en Bourse soit par

augmentation de capital et donc émission d'actions nouvelles, soit par

cession d'une partie du capital.

La cotation en Bourse présente de nombreux avantages,

mais aussi des contraintes

L'introduction en bourse, est une étape majeure dans la

vie d'une entreprise, elle réponds plusieurs objectifs :

- Le premier, évident, est de lever les moyens de

financement initiaux lors de la constitution d'une société.

- Puis lors de l'évolution d'une société,

apparaissent presque inévitablement de nouvelles raisons à

l'introduction en bourse :

o Extérioriser la valeur d'une filiale.

o Accroître la notoriété de la

société

Entre autres, la notoriété donne à

l'entreprise une plus grande crédibilité par rapport à ses

partenaires commerciaux et par rapport à ses salariés. De fait,

une entreprise non cotée aura plus de mal à attirer des

collaborateurs de haut niveau, ou à entrer dans des relations de long

terme avec de grandes entreprises.

Ce gain de notoriété a d'autant plus de valeur

que la société introduite en Bourse est jeune et se trouve dans

un secteur de pointe.

Enfin, la publicité faite autour d'une opération

d'introduction est importante et la présence d'une entreprise à

la cote lui assure une visibilité permanente.

I-Les avantages d'une introduction en bourse

1-Intérêt de la

société :

d La diversification des sources de

financement :

Un des premiers avantages de l'introduction en Bourse est

l'accès à de nouvelles sources de financement et ce, quelles que

soient les raisons qui peuvent pousser les actionnaires à le faire.

Ainsi, une entreprise qui souhaite par exemple financer des

projets de développement, met des titres sur le marché, en

échange des capitaux nécessaires apportés par les nouveaux

actionnaires.

Elle diversifie ses sources de financement et se donne les

moyens de saisir les opportunités qui se présentent.

Ainsi, l'introduction en bourse permet d'accroître les

ressources financières propres de la société, de modifier

sa structure de financement et de lui donner les ressources nécessaires

à son développement mais aussi les moyens de procéder au

remboursement de sa dette.

Trois situations se présentent :

² L'entreprise souhaite procurer une

liquidité potentielle aux actionnaires

Si les actionnaires d'une société en sont aussi

les dirigeants, ils peuvent ainsi chercher à récolter le fruit de

leur travail. Le succès de l'introduction en Bourse pourrait leur

permettre un enrichissement personnel par la vente d'une partie de leurs

parts.

Dans ce cas, l'introduction se traduit surtout par la vente

d'actions anciennes.

² L'entreprise souhaite se financer

C'est notamment le cas lors de la mise en oeuvre de projets

d'envergure qui dépassent la capacité de financement de ses

bailleurs de fonds habituels (actionnaires actuels et banquiers).

² L'entreprise peut réduire son

endettement

Cela a pour effet de transformer la relation de l'entreprise

avec son banquier. En effet, la cotation rassure le banquier, qui devient moins

exigeant. Mais, de fait, l'introduction permet surtout d'acquérir une

meilleure position de négociation, en faisant jouer la concurrence entre

les banques, ce qui se traduit concrètement par une baisse du coût

du crédit après introduction.

d L'obtention d'un label de leadership et le

renforcement de la notoriété :

L'entreprise cotée en Bourse verra rapidement son image

et sa crédibilité s'affirmer auprès des banquiers, des

fournisseurs et des clients. Le capital social suffisamment diffusé

auprès d'un large public permet à la société de

s'assurer une clientèle potentielle importante

La cotation en Bourse se révèle ainsi pour

l'entreprise, un moyen privilégié de communication et de

publicité. La promotion de cette dernière devient alors l'affaire

de ses actionnaires-clients. En effet, la présence à la cote et

la communication qu'elle entraîne assure à l'entreprise une

visibilité permanente.

L'entreprise cotée fait également partie des

meilleurs, elle transparente, ses comptes sont certifiés, ce qui est en

soi un label de qualité qui valorise son capital image, renforce son

leadership et sa notoriété.

L'introduction en bourse donne "un coup de projecteur" sur

l'entreprise, ses produits, ses marques, ses capacités de production et

son management.

L'ensemble des opérateurs du marché (analystes

financiers, journalistes, gestionnaires de fonds) communique autour de votre

entreprise et ce gratuitement.

d L'effet motivant et

structurant :

Le projet d'introduction a un effet motivant pour

l'équipe qui le pilote et les salariés qui y participent. Les

efforts de rigueur, notamment en terme d'informations financières, sont

structurants pour l'entreprise.

2- Intérêt des actionnaires

La cotation régulière de la valeur permet aux

actionnaires de valoriser à tout moment leur patrimoine. Elle favorise

également la liquidité du capital, qui leur permet de vendre

facilement leurs parts sur le marché boursier ou de faire entrer des

partenaires de poids.

Les plus-values réalisées et les dividendes

versés constituent une autre source de satisfaction des actionnaires.

3- Intérêt des dirigeants et du

personnel :

d La valorisation des ressources

humaines :

A côté des économies

réalisées au niveau du recours au marché financier par

rapport aux sources de financement classiques et à côté du

renforcement du prestige, de la crédibilité et de la transparence

de l'entreprise, la cotation en Bourse constitue un facteur de fierté

pour le personnel de l'entreprise car ils appartiennent désormais

à l'élite des entreprises.

Ainsi que la majorité des entreprises qui

s'introduisent en bourse réservent une partie de l'opération

à leurs salariés et collaborateurs et leurs donnent ainsi la

possibilité de devenir des actionnaires. ce système

d'intéressement permet une mobilisation et une motivation des ressources

humaines qui ne se dément pas.

Il permet aussi à l'entreprise, de trouver et de garder

à bon compte les personnes essentielles à son management .Une

entreprise cotée en bourse a généralement moins de mal

à attirer des collaborateurs de haut niveau.

d La pérennisation et la sauvegarde du

contrôle des entreprises :

L'introduction en Bourse évite à la

société tout éclatement ou dissolution suite au

départ de l'un de ses actionnaires majoritaires ou bien dans certains

cas de successions, elle facilite la pérennité de l'entreprise.

Aussi, elle facilite l'entrée de nouveaux actionnaires dont la

société pourrait avoir besoin au cours de son

développement, ces derniers pourront par la suite sortir à leur

guise par le biais de la Bourse.

le contrôle de la société peut être

sauvegardé grâce à une diffusion d'une part limitée

du capital ou le recours à des produits financiers adéquats

(certificats d'investissement et actions à dividendes prioritaires sans

droit de vote).

Enfin, l'introduction en bourse apporte une mutation dans le

système de « corporate governance » de l'entreprise

qui implique une transparence des coptes et la mise en place de systèmes

modernes de contrôle interne. Ces mutations confortent à long

terme, la solidité de l'entreprise.

4-Autres avantages :

d Le bénéfice de

l'exonération fiscale :

Depuis 2001, une exonération fiscale de 25% à

50% de l'impôt sur les sociétés est accordée aux

entreprises qui s'introduisent en Bourse. La durée de cette

exonération est de 3 années consécutives, à compter

de l'exercice qui suit celui de leur introduction en bourse.

d La Bourse soutient les ambitions de

l'entreprise :

L'élargissement du cercle des actionnaires de

l'entreprise par son introduction en Bourse permet une meilleure

répartition des risques et une diversification des sources de

financement grâce à une panoplie de produits financiers

répondant aux divers besoins de l'entreprise sans pour autant perdre le

contrôle de l'affaire.

La Bourse et le marché financier en

général offrent l'opportunité de lever des capitaux sous

forme de fonds propres ou d'emprunts à des conditions plus avantageuses

en comparaison avec les sources classiques de financement, du point de vue taux

d'intérêt et durée. Ceci permet à côté

du renforcement des fonds propres, de réduire les frais financiers de

l'entreprise, d'augmenter sa rentabilité et d'accroître sa

compétitivité.

d La Bourse valorise et diversifie le

capital :

La Bourse évalue quotidiennement le cours de l'action

compte tenu de plusieurs facteurs qui tiennent compte de la valeur comptable de

la société mais surtout des anticipations sur ses perspectives de

croissance et de développement futurs, ce qui permet de valoriser le

patrimoine des actionnaires qu'il soit ou non diffusé dans le public et

leur donne la possibilité de réaliser leur patrimoine à sa

valeur réelle et de diversifier ainsi leur investissement.

Contraintes liées à l'introduction en

bourse :

? Des coûts sont supportés par l'entreprise lors

d'une introduction en bourse, ils sont généralement liés

à la diffusion obligatoire de l'information avant et après

l'introduction (Rapport annuel, prospectus, compagne publicitaire...).

? Diminution du bénéfice distribué :

suite à une augmentation de capital, le bénéfice est

réparti entre plusieurs actionnaires. Il entraîne par

conséquent une diminution (dilution) du bénéfice par

actionnaire

? Dilution du pouvoir décisionnel et du

contrôle

? obligations de transparence et de communication qui prend du

temps aux dirigeants

? fluctuations de cours parfois déstabilisante

? Les Problèmes réglementaires : Il faut

suivre un parcours assez complexe pour s'introduire en bourse, ce parcours est

différent selon le lieu de cotation.

II-Les étapes d'une introduction en bourse

Préparation juridique d'une introduction en

bourse :

Avant toute introduction en Bourse, la société

doit prendre des mesures préalables qui concernent son organisation

notamment en matière juridique.

Certaines mesures sont d'ordre

légal

- Transformation en société anonyme,

- Exigence d'un capital minimum.

D'autres sont facultatives

- Adaptations statutaires

- Toilettage des statuts : suppression de clauses ayant une

incidence sur la cession d'actions,

- Ajout ou refonte de certaines dispositions statutaires.

- Aménagements contractuels

- Mise à jour des conventions

réglementées,

- Formalisation des relations contractuelles avec les

tiers,

- Resserrement des relations salariales entre le management et

l'actionnariat majoritaire (exp.: stock options...).

- Mesures de restructuration du capital

- Etablissement d'un pacte d'actionnaire,

- Obligations déclaratives de franchissement de

seuils.

1-Décision de

l'introduction

La première chose que la société doit

faire est de savoir pourquoi elle souhaite s'introduire en Bourse (pourquoi

elle s'introduit, qu'est-ce que elle cherche, qu'est-ce que elle est

prête à apporter à ses investisseurs, quelle est la

structure de l'actionnariat qu'elle souhaite, combien elle est prête

à céder de son capital, etc.). Toutes les réponses

à ces questions vont conditionner l'introduction. Ensuite, il faut

qu'elle se demande de quelle manière elle va pouvoir intéresser

les investisseurs et identifier ceux qu'elle souhaite particulièrement

attirer. En général, ce que cherchent les investisseurs, c'est

une société en croissance sur un marché porteur, avec un

savoir-faire particulier et un développement sain et régulier. Et

puis surtout, la société doit avoir une histoire. on doit

comprendre ce qu'elle fait et comment elle est arrivée là

où elle est, quel est son produit, à qui il s'adresse, comment il

se vend, qu'est-ce qui a contribué à l'histoire de la

société et qu'est-ce qui y contribuera demain à son

succès.

Cette étape préliminaire constitue une phase

importante dans le processus d'introduction en bourse.

En effet, il s'agit de la préparation des bases

fondamentales de l'opération. Elle doit commencer tout d'abord par

l'accord des actionnaires, lors d'une assemblée générale,

sur le projet d'introduction.

La décision d'introduction doit être prise au

terme d'une analyse consistant à comparer les objectifs poursuivis

(levée de fonds, sortie d'un minoritaire, ...) et les choix offerts

à l'entreprise pour y parvenir.

2- choix des intervenants :

La deuxième étape consiste à

sélectionner les intermédiaires financiers (banques d'affaires,

sociétés de bourse, conseillers juridiques et financiers,

etc.) qui vont accompagner l'entreprise durant toutes les étapes

de l'opération et dans la rédaction de la note d'information.

Ainsi, avec l'aide des intermédiaires sélectionnés,

l'entreprise va enclencher le processus par, éventuellement, des

aménagements patrimoniaux. Elle doit aussi arrêter les

modalités de contrôle du capital (holding, pacte d'actionnaire,

etc.), consolider ses comptes, se réorganiser sur les plans juridique,

financier et statutaire, etc.

Elle procédera aussi à la détermination

du montant de l'opération, à la fixation de la modalité

d'introduction (augmentation ou cession d'une part du capital) et de la date

souhaitée d'introduction.

Cette phase dure de 6 mois à une année en

moyenne, selon les aménagements à réaliser par

l'entreprise.

L'introduction nécessite l'intervention de plusieurs

professionnels

· Les professionnels des marchés, prestataires

de services d'investissements .

· Les avocats, qui participeront aux

opérations préparatoires, aux audits, aux opérations

juridiques d'introduction,

· Les commissaires aux comptes, qui devront, le cas

échéant, délivrer une attestation de fin de travaux dans

le cadre l'établissement d'un prospectus,

· Le cas échéant, l'agence de

communication.

Le rôle d'un conseiller financier est d'assister

l'entreprise et la conseiller avant et pendant l'opération, et ceci

à travers :

† l'évaluation de l'entreprise ;

† la réalisation d'aménagements juridiques,

comptables et fiscaux ;

† l'établissement du calendrier indicatif de

l'opération ;

† La détermination du prix de l'action

offerte ;

† Le choix de la date de première

cotation ;

† L'élaboration de la note d'information.

Quant aux commissaires aux comptes ils se chargent

de :

† Certifier les comptes sociaux des exercices

précédant l'introduction en bourse de l'entreprise.

† conseiller dans la réalisation de

restructuration préalables et les modifications statutaires

nécessaires à l'opération.

3- la préparation de l'introduction

L'introduction en Bourse est souvent

précédée d'opérations de restructuration, car :

· Tout ce qui contribue à la richesse de

l'entreprise ou est utile à cette dernière doit lui appartenir

directement ou indirectement,

· Tout conflit d'intérêt avec les

dirigeants ou les actionnaires doit être exclu,

· L'entreprise doit être lisible et

transparente.

L'introduction a pour effet de donner une valeur à

l'entreprise, sa capitalisation boursière. Elle peut être

l'occasion pour les actionnaires de réaliser des opérations

patrimoniales préalables (donations, donations partages, engagements de

conservation, ...).

Une fois cotée, la société doit respecter

des règles de fonctionnement adaptées à son actionnariat

dispersé. Des modifications statutaires doivent être

décidées sous la condition de l'admission.

Des pactes entre actionnaires peuvent être conclus

notamment pour assurer la stabilité du capital et/ou organiser la

direction.

4-Visa de la note d'information par le CDVM

Le dossier doit être déposé au conseil

déontologique des valeurs mobilières au mois 2 mois avant la date

prévue de l'introduction.

Le CDVM reçoit en premier le dossier d'introduction en

bourse. Ce dossier comprend un ensemble de documents, notamment, la note

d'information

Le CDVM se charge de l'instruction de l'opération en

vérifiant que celle-ci est conforme aux règles en vigueur.

A la fin de cette étape, le CDVM donne son visa,

après approbation de la note d'information par la bourse de

Casablanca.

Toutefois, ce visa ne cautionne aucunement l'approbation du

CDVM quant à l'opportunité de l'opération ou

l'authentification des informations présentées, mais plutôt

la pertinence et la cohérence de l'information donnée par

l'entreprise sur l `opération d'introduction en bourse

proposée au public.

La Bourse de Casablanca doit également être

avisée à la même période, et ce afin de

réserver une date sur le calendrier des opérations

financières prévues.

La Bourse de Casablanca intervient dans un premier temps,

avant l'obtention du visa du CDVM, dans le cadre de :

† l'assistance dans le choix de procédure de la

première cotation ;

† l'émission de l'avis d'approbation de

l'opération ;

† et la fixation du calendrier définitif de

l'opération.

La note d'information :

La note d'information constitue le document essentiel du

dossier d'introduction.

Toute personne morale qui envisage de faire appel public

à l'épargne, soit à l'occasion d'émission ou de la

cession de titres de capital, soit au moment de l'introduction de ses titres de

capital en Bourse, est tenue d'établir une note d'information.

Les informations contenues dans cette note sont

scrupuleusement vérifiées par le Conseil Déontologique des

Valeurs Mobilières (CDVM). S'il constate que tout est conforme à

la réglementation en vigueur, il donne son visa.

A noter que la Bourse de Casablanca doit aussi donner son avis

d'approbation à la demande d'admission et au calendrier de

l'opération établis par l'émetteur qui demande

l'inscription de ses titres en Bourse.

Cet avis n'est définitif qu'après l'obtention du

visa de la note d'information par le CDVM.

· Qui rédige la note d'information ?

Pour l'élaboration de la note

d'information, le CDVM recommande à l'émetteur le recours

à un conseiller financier spécialisé, lequel devra

effectuer les diligences nécessaires conformément aux meilleures

pratiques de la profession.

· Que trouve-t-on dans la note d'information ?

La note d'information est établie conformément

au modèle-type arrêté par le CDVM. Elle doit être

rédigée en arabe ou en français et présenter de

façon neutre l'opération financière et l'activité

de l'émetteur à savoir :

· Les caractéristiques de

l'opération : le nombre et la

nature des titres offerts à la souscription, le calendrier de

l'opération et la date prévue de cotation des titres, la

procédure d'introduction ;

· Les données sur le

capital : répartition du

capital et des droits de vote, évolution du capital ;

· Les données

générales sur l'organisation de

l'entreprise : sa forme juridique, son

objet social, ses statuts, son organigramme ;

· Les données sur

l'activité de l'entreprise et son sur secteur :

historique, secteur d'activité, environnement

concurrentiel ;

· Les données

économiques : chiffre

d'affaires, résultat, effectif, filiales, perspectives et

stratégie de développement ;

· La situation financière de

l'entreprise : bilan, compte de

résultat et des annexes précisant le périmètre et

les méthodes de consolidation ;

· Les facteurs de

risque pouvant avoir une incidence

sensible sur l'activité.

· Où se procurer la note d'information ?

Une fois visée par le CDVM, la note d'information

est :

cents Disponible ans les établissements chargés

de recueillir les souscriptions ;

cents Remise ou adressée à toute personne dont

la souscription est sollicitée ;

cents Tenue à la disposition du public au siège

de l'émetteur et de la Bourse de Casablanca ;

cents Un extrait est publié dans un journal d'annonces

légales ;

cents Elle est aussi consultable en ligne sur le site de la

Bourse de Casablanca.

5-la demande d'admission auprès de la Bourse de

Casablanca

Trois à quatre semaines en moyenne avant la date

prévue d'introduction, la Bourse de Casablanca s'assure du respect des

conditions d'admission à l'un des trois marchés actions

conformément aux dispositions réglementaires, vérifie les

modalités d'introduction et le calendrier de l'opération et donne

son avis d'approbation.

Le contenu du dossier d'admission

La demande d'admission, à l'un des compartiments de la

cote de la Bourse des valeurs, est présentée à la

société gestionnaire de la Bourse des valeurs, par la

société émettrice ou ses mandataires dûment

désignés.

Pour les valeurs nouvelles, le dossier d'admission comporte

les documents suivants :

L'entreprise rédige à l'attention de la SBVC une

lettre dans laquelle elle demande la cotation de ses titres et prend les

engagements suivants :

cents faire parvenir à la Société de

Bourse de Casablanca le compte rendu de chacune des assemblées

ordinaires et extraordinaires ;

cents tenir la Société de Bourse de Casablanca

informée des modifications qui seraient apportées aux statuts,

ainsi que les mesures prises par les instances de décision de

l'émetteur, concernant ses titres ;

cents prendre l'accord de la société

gestionnaire en vue de fixer le calendrier d'émission et de

souscription, pour toute opération sur titres ;

cents faire parvenir à la société

gestionnaire, les états financiers annuels et semestriels que

l'émetteur est tenu de publier, ainsi que les informations

exigées des personnes morales faisant appel public à

l'épargne ;

cents faire parvenir, à la société

gestionnaire, tous les communiqués et publications diffusés par

l'émetteur, ainsi que tout document d'information économique ou

financière qu'il serait amené à éditer ;

cents aviser la société gestionnaire, de toute

modification dans la désignation des établissements

chargés du service financier.

La société doit également remettre

à la SBVC :

1. les statuts mis à jour et certifiés conformes

;

2. le procès verbal de la réunion ou

assemblée ayant décidé l'introduction des titres ou leur

émission ;

3. les bilans et comptes de produits et charges des trois

derniers exercices, certifiés par des commissaires aux comptes, pour les

sociétés anonymes, ou des experts comptables pour les

sociétés en commandite par actions ;

4. les rapports des commissaires aux comptes ou des experts

comptables des trois derniers exercices ;

5. le spécimen des titres dont l'admission est

demandée, sauf dérogation de la société

gestionnaire ;

6. la note de présentation de l'opération et des

modalités.

La société ayant reçu l'accord

définitif, pour l'admission de ces titres de capital, est tenue de faire

parvenir à la société gestionnaire une documentation

générale et une documentation juridique.

Les conditions d'admission et de séjour

à la Bourse

Depuis janvier 2005, et conformément au Dahir portant

loi n 1-93-211 relatif à la Bourse de valeurs, modifié et

complété par les lois 34-96, 29-00 et 52-01, de nouvelles

conditions d'admission et de séjour à la Bourse , ont

été mise en oeuvre, celles-ci se présentent comme

suit :

? Admission au Marché Principal (1er

compartiment)