|

INFORME DE

PRÁCTICA S

HESSISSEN ALI (PROMO 2010)

Agradec im ien tos:

A mí coordinador de prácticas a Don elhebib el

Kindi

Aceptando encuadrar mi informe de prácticas, me

habéis hecho el más gran honor.

Vuestra competencia y vuestra modestia me han suscitado una

gran admiración y serán para mí un ejemplo a

seguir.

Aceptad querido profesor que os testifiqué mí

mas alta estima et mi gran respeto.

Al señor TEMSSAMANI Aziz Dep. RH

Me habéis acogido con simplicidad y gentiles.

Aceptad mi más alta consideración y profundo

respeto.

Recuerdos para muestra amiga y compañante Maëva

JAUTARD: Siempre estarás en nuestra memoria y corazón

SUMARIO

Introducción Problemática

Las aportaciones de las prácticas:

I) Presentación del Grupo Banco Popular: Las

misiones del CPM:

La consolidación de las posiciones adquiridas: La Banca

ciudadana:

ESTRUCTURA Y ORGANIZACIÓN:

II) LA LEGISLACIÓN ADUANERA:

1-La declaración:

2 - El régimen de los créditos de levantamiento y

obligaciones garantizadas: 3- El circuito de pago de los derechos de aduana:

III) -LAS CAUCIONES EN LA ADUANA: VI) TÉCNICA DE PAGO AL

INTERNACIONAL:

Cheque:

La letra de cambio:

La transferencia bancaria internacional: El efecto de

comercio:

La entrega documentaria:

El crédito documentario:

V) La oficina de cambio:

1-ESTRUCTURA DE LA OFICINA DE CAMBIO:

2-Los principales actividades sobre el mercado de los cambios: 3-

Análisis del comportamiento del mercado de los cambios:

El control de cambio:

Volatilidad del índice de cambio: CONCL

USIÓN:

Bibliografía:

Introducción:

Decidí redactar este informe en castellano, porque mis

prácticas se pasaron en Tánger que es una zona de Marruecos muy

próximo de España. El norte de Marruecos, contrariamente al resto

del país dónde la segunda lengua después de árabe

es el francés, esta influenciado por España y el castellano donde

esta practicado allí mientras que el francés no es casi hablado.

El colonialismo ha aportado a Tánger y sus alrededores una

dimensión mucho más internacional que el resto del país,

Tánger ha sido reconocida por otra parte como una zona internacional

durante casi 50 años.

Este informe es el fruto de unas prácticas de tres meses

(del 11 de enero al 28 de marzo de 2008) efectuado en el seno del banco popular

de la región Tánger - Tetuán.

Las aportaciones de las prácticas:

Mis prácticas en el seno del banco popular fueron muy

benéficas e instructivas. En el curso de estos tres meses, pude observar

así y participar, al funcionamiento diario de una sucursal bancaria.

Más allá, de la actividad de cada uno de los

servicios, pude comprobar las relaciones humanas entras a los diferentes

empleados del banco, independientemente de la actividad ejercida por cada uno

de ellos; así pude sentir la importancia de las relaciones humanas en el

seno de la empresa y hasta las anudadas con los clientes por lo que una buena

relación les induce una buena reputación al organismo y a los

empleados.

En efecto, la atmósfera en el seno del banco era muy

calurosa. En calidad de ejemplo, comprobé que un aire familiar reinaba

en el seno del banco, había una ausencia de los relaciones de fuerza

entra dirigentes y subordinados, y una presencia de la ayuda mutua entre los

diferentes empleados. Por otra parte me di cuenta de la importancia que se daba

al cliente tratando de satisfacerle poniendo en ejecución todo lo que

era posible.

En el curso de estas prácticas a la Dirección de

las Actividades de Mercados y del comercio exterior, pude interesarme por una

problemática de envergadura en nuestros días, la de investigar

las principales variables que influían los cursos de monedas en

cualquier parte del mundo y establecer conexiones entre ellas. Así como

los medios de pagos internacionales.

Mi misión fue, en primer lugar, de pensar y de llevar

un análisis fundamental de los mercados de cambios, luego de dirigir mis

trabajos esencialmente hacia el mercado marroquí de los cambios.

Después una presentación breve del Grupo banco

popular, la primera parte de este informe se apoyará en una

descripción detallada del funcionamiento de las salas de mercados y del

mercado de los cambios, la segunda parte abordará mis trabajos, a saber

la realización de un análisis fundamental de este mercado con el

fin de identificar y medir los factores fundamentales que permitirán

definir el valor intrínseco de una moneda.

Problemática:

Los indicadores económicos ocupan un sitio esencial en

la esfera financiera, los mercados de cambios alrededor del planeta para lo que

nos concierne, reaccionan fuertemente y rápidamente a las publicaciones

de las series estadísticas del INSEE, del BOJ, del BLS o otros

órganos especializados.

Los movimientos de los mercados pues son orientados en gran

medida por las fundamentales de la economía.

En efecto, el curso de la moneda fluctúa intensamente o

relativamente según los indicadores, producto interior bebió,

consumo de las unidades familiares, inversión, salarios o precio...

Estos últimos hacen de un lado el objeto de previsiones para establecer

un lazo directo entre las variables financieras. No obstante, este lazo puede

estar considerado como racional en este medio ambiente cada vez más

inestable, que gracias a eso que los indicadores son mejor interpretado.

El procedimiento corrientemente utilizado es de obtener una

previsión por el análisis fundamental y escoger el momento

oportuno para tomar una posición de cambio sobre el mercado a plazo con

la ayuda de información obtenida por el análisis técnico.

Cómo se practican estos métodos?

Además de su papel de líder sobre el mercado

obligacionista primario, el BCP (el Banco central popular) Asegura el 16 % del

mercado secundario de los bonos del tesoro y detiene cerca del 5 % de la

capitalización de bolsa. Rueda central del proceso de

transformación del ahorro, el BCP también se sitúa como

principal inversionista institucional. Así, y además de sus

inversiones directas, activamente interviene en la economía nacional a

través de sus filiales y organismos administrados con los cuales

constituye un grupo importante cuya actividad se extiende a diferentes

sectores.

Así, de por su vocación, su peso financiero y la

naturaleza de sus intervenciones, el grupo Caja de Depósito y de

Gestión constituye hoy una palanca verdadera de desarrollo, y un actor

superior en materia de dinamización, en materia de animación y en

materia de desarrollo de los mercados.

Tradicionalmente, el mercado de los cambios era solamente

accesible a los grandes inversionistas que trataban las monedas a fines

comerciales e institucionales a través de los bancos. Ahora, las

plataformas de trading, permiten a los institutos más pequeños y

financieros y a los inversionistas privados de acceder al mismo nivel de

liquidez que los grandes bancos internacionales, ofreciendo el acceso al

mercado interbancario.

Los nombres de las divisas son reducidos a 3 letras para

responder a necesidades de claridad de los tableros en pantallas

electrónicas. Estos nombres han sido desarrollados por la

Organización internacional para la standardización y son llamados

los códigos ISO o (SWIFT). Utilizaremos el convenio aquí abajo a

lo largo de la demostración.

I) Presentación del Grupo Banco Popular:

El sector bancario marroquí es considerado como uno de

los motores de desarrollo de la economía del país. Que se ha

transformado en un breve periodo un sector moderno y eficaz. Ha conocida

también un movimiento de concertación significativa, varios

bancos poseen una licencia de explotación pero hay solamente siete

bancos que controlan el mercado.

El principal actor esta constituido par la red publica de los

bancos populares. Vienen después otros bancos controlados principalmente

de accionarios extranjeros, como el banco BMCI, fíliale del grupo BNP

paribas y crédito de Marruecos, fíliale del grupo francés

crédit agricole. En fin la caja de depósito y gestión es

extremadamente activa en el sector mobiliario y turístico,

acompañando los proyectos de interés general e interviniendo en

una lógica de encarnar proyectos más modestos.

Tenemos que añadir que el sector bancario

marroquí esta caracterizado por una fuerte presencia de bancos

extranjeros con este hecho todo los grandes bancos del reino tienen en sus

acciones bancos extranjeros.

El Banco Popular existe desde el 1926 en Marruecos, creado en

la época sobre el modelo francés, refiriéndose en la

organización del crédito al comercio pequeño y mediano y

la industria, y esto por la creación de las sociedades a capital

variable dicha " Banco Popular».

Es sólo hacia el año 2000 que el Banco Central

Popular se transformó en sociedad anónima de capital fijo, como

primera recomendación la abertura de su capital a los Bancos Populares

Regionales a la altura del 21 % y al sector privado a competencia por lo menos

del 20 %. Así, los Bancos Regionales se dotaron de una autonomía

con su implicación en el desarrollo económico y social de las

regiones.

Primera institución Bancaria del Reino, el Grupo Banco

Popular tejió durante más de 3 décadas las relaciones

sólidas de colaboración, que permiten hoy una pluralidad de

perfiles, un crisol rico de culturas y de habilidades diversificadas y una

renovación de generaciones.

Estas relaciones antiguas sobrepasaron muy temprano el marco de

satisfacción de las necesidades de las comunidades para invertir

progresivamente en productos y servicios Bancarios y financieros

específicos y de extender a los dominios educativos, culturales y

sociales.

Las misiones del CPM:

El Crédito Popular de Marruecos es un agrupamiento de

bancos constituido por el Banco Central Popular y los Bancos Populares

Regionales. Fiel a su espíritu de empresa, el Crédito Popular de

Marruecos se fijó como objetivo de acompañar toda empresa medias

o pequeñas, artesanales, industriales o de servicios por la

distribución de crédito a plazo corto, medio y largo.

Propone una gama extendida y completa de servicios y productos

financieros que responden al conjunto de las necesidades de su clientela.

También desarrolla sus actividades a través de cuatro

orientaciones estratégicas mayores.

La consolidación de las posiciones adquiridas:

Este eje enlaza directamente el desarrollo de las actividades

de intermediación y de mercado del grupo. El GBP acelera el desarrollo

de sus actividades de banco de detalle por una estrategia voluntarista de

extensión de sus puntos de venta, de la colecta de recursos y de la

distribución de los créditos.

Ya disponiendo de la red más ancha de sector bancario, el

grupo abrirá una centena de agencias cada año.

Gracias a este dispositivo, la colecta de los recursos

progresa ampliamente más rápidamente que la media registrada en

el pasado. Los créditos también registran un desarrollo sostenido

en materia de los créditos a las empresas con la oferta Negocios y

Proyecto, consistiendo en un nuevo enfoque del Banco Popular en sus relaciones

con la clientela de las empresas.

Los créditos inmobiliarios y los créditos al

consumo también registran aumento considerable, lo que da al grupo la

ambición de aumentar sensiblemente sus partes de mercado en estas

categorías de créditos.

La Banca ciudadana:

Banco de proximidad, el Grupo Bancos Populares desempeña

un papel de primer plano en el desarrollo de las regiones a través de la

acción de los Bancos Populares Regionales. Es el acompañante

financiero de la región a través de la Movilización del

ahorro, su utilización al nivel local, en provecho de los actores

económicos y sociales.

En el plano de desarrollo del grupo, la implicación queda

efectiva y muy pronunciada en materia del bancarisacion de la población,

que recordémoslo queda a un nivel muy débil en Marruecos. Esto es

posible gracias a la política de proximidad del grupo y la flexibilidad

en las aberturas de cuenta así como su red ancha de distribución.

La cadencia observada actualmente en las aberturas de cuentas cerca de la

clientela de masa ampliamente lo atestigua.

El Grupo Bancos Populares es la primera red bancaria del

país. Su red está constituida a finales de 2006 de 610 agencias y

de 612 cajeros automáticos.

También es:

· El 1r colector del ahorro del sistema bancario

marroquí;

· El 1r banco en la repatriación del ahorro de los

marroquíes Que Residen en el Extranjero (MRE).

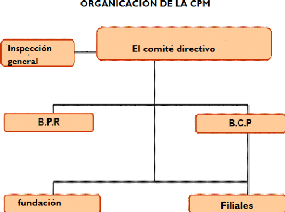

ESTRUCTURA Y ORGANIZACIÓN:

El Comité director es la instancia suprema del

Crédito Popular de Marruecos que ejerce exclusivamente la tutela sobre

los diferentes organismos del CPM.

El Comité director comprende:

- Cinco Presidentes de los Consejos de vigilancia de los Bancos

Populares Regionales elegidos por sus pares.

- Cinco representantes del Consejo de administración del

Banco Central Popular, nombrados por el dicho Consejo.

El Presidente del Comité director es elegido entre los

miembros de dicho Comité y su nombramiento es ratificado por el Ministro

de Finanzas.

El Banco Central Popular (BCP), el órgano

central del grupo:

El Banco Central Popular (BCP) es un establecimiento de

crédito, en forma de sociedad anónima a Consejo de

administración. Es cotizada en Bolsa a partir del 8 de julio de 2004.

El BCP, que asegura un papel central en el seno del grupo, Es

investido de dos misiones principales:

· Establecimiento de crédito habilitado para

realizar todas las transacciones bancarias, sin disponer no obstante de una red

limpia.

· Organismo central bancario del BPR.

II) LA LEGISLACIÓN ADUANERA:

El código de las aduanas y los impuestos indirectos

constituye el texto de base de la legislación aduanera en Marruecos.

Define los principios generales de la organización y del

funcionamiento de los servicios aduaneros, fija el marco de los procedimientos

de los diferentes regímenes y precisa las disposiciones jurídicas

que conciernen a los litigios que pueden intervenir entre la

administración y los usuarios.

Ninguna mercancía puede ser importada sin ser

previamente haber pagado los derechos de

aduana según modalidades

precisas debidamente definidas por la reglamentación aduanera.

1-La declaración:

La declaración única de la mercancía el DUM

destinado a reemplazar el conjunto de las fórmulas utilizadas antes para

la importación el DUM es un documento que precisa muy bien a la

informatización y la simplificación de los procedimientos y a los

intercambios electrónicos de las informaciones entre los operadores y la

administración.

Se presenta en forma de un expediente de 6 ejemplares

idénticos numerados de 1 a 6 cuyo destino se presenta como sigue:

Ejemplar n°1: servicio de la receta. Ejemplar n°2: bono

que hay que llevarse.

N°3: servicio de la visita.

N°4: servicio del valor.

N°5: instituto de moneda extranjera.

N°6: documento del importador.

2 - El régimen de los créditos de

levantamiento y obligaciones garantizadas:

El artículo 100 del código de las aduanas

estipula « ninguna mercancía puede ser llevada de las oficinas de

la aduana sin que los derechos debidos sean previamente pagados o garantizados.

Para que la autorización de la administración sea

concedida.»

Los créditos de levantamientos y las obligaciones

garantizadas son transacciones de crédito que la administración

de aduana a puesto a la disposición de los importadores. Son abastecidos

de un índice de favor con relación al índice de

descubierto y permiten a los importadores derechos de plazos de pago que pueden

ir de 15 días a 5 meses en caso de combinación de ambas

fórmulas.

A-Él régimen de los créditos de

levantamiento:

Para preservar los intereses del tesoro y prevenirse contra el

riesgo de insolvencia de los importadores, la aduana exige una caución

bancaria, esta garantía bancaria se titula sumisión garantizada

que garantiza los derechos de las mercancías declaradas para el consumo

o a la exportación. Este acto debe ser firmado por el principal obligado

y por el banco que es fiador de esta sumisión garantizada contiene dos

empeños:

De pagar los derechos y las tasas en un plazo máximo de

15 a 30 días según la opción del importador, a partir de

la fecha de entrega de la autorización para llevarse la

mercancía, el importe de los derechos fijados es por término

medio de:

- El 0,45 % para el crédito de levantamiento a 15

días.

- El 1,10 % para el crédito de levantamiento a 30

días.

En caso de incumplimiento del plazo prescrito un interés

de retraso del 18 % al año debido desde el día del vencimiento

hasta el del encajonamiento incluido.

Para gozar del régimen de crédito de levantamiento

el importador debe depositar una petición al cobrador de la aduana,

después de una opinión favorable o desfavorable. Que más

tarde transmite el expediente a la dirección regional en caso de

aceptación.

B-Las obligaciones garantizadas:

(OG)

Las OG son unos pagarés, transmisibles por endoso

suscritos a la orden del cobrador de la administración y pagada en el

domicilio del tesoro general, cuyo importe no puede ser inferior a 2 000Dh (200

EUR) deben ser firmadas por el beneficiario y por la caución aceptada

por el ministerio de las finanzas (banco).

Esta operación puede ser combinada para el crédito

de levantamiento, así es como la fecha de vencimiento de los efectos es

descontada desde la espiración del plazo de 15 o 30 días

agradecida pudiendo así gozar de un crédito máximo de 5

meses para el pago de sus derechos y tasar (30jours crédito de

levantamiento + 120 días OG) .señalando que desde el 15 de agosto

de 1991 la administración de las aduanas acepta sólo las

obligaciones garantizadas a 60 días.

En caso de no pago el importador deberá pagar un

interés de retraso del 18 % el año similar al crédito de

levantamiento.

3- El circuito de pago de los derechos de aduana:

1- Depósito de la declaración

2- Registro de la declaración

3- Comprobación (documentos y mercancías)

4- Visita de la mercancía

5- Liquidación de los derechos y tasas

6- Planificación

7- Pago de los derechos y tasas

8- Autorización de levantamiento

9- Corrección de la declaración

10- Levantamiento de la mercancía

III) -LAS CAUCIONES EN LA ADUANA: La fianza

bancaria:

La caución bancaria es la garantía concedida por

un banco que se compromete conjunta y solidariamente con el licitador de pagar

la totalidad de los derechos y las tasas en caso de que éste no

respetaría sus empeños.

La fianza mixta:

Este modo de fianza combina a la vez la caución de la

empresa licitadora y de una de las instituciones bancarias. En esta

fórmula, la fianza bancaria intervendrá para el 20 % de los

derechos y las tasas, el resto de los empeños que serán cubiertos

por el licitador mismo.

Es preciso que la parte bancaria de la caución mixta

(el 20 % de los derechos y las tasas) puede ser reemplazada por la

consignación de este importe cerca del cobrador de las aduanas.

La fianza sobre empeño:

Empresas exportadoras (o caución personal) .este modo de

fianza está previsto a favor de las empresas exportadoras que realizan

un volumen de negocios a la exportación de al menos diez millones de

dirhams (100 000 EUR). Es concedido en las condiciones siguientes:

Este modo de fianza cubre las operaciones bajo regímenes

económicos en aduana para cada duración de validez reglamentaria

de las cuentas suscritas bajo uno de estos regímenes. La sociedad debe

tener una contabilidad material de las operaciones en regímenes

económicos.

La fianza global:

La fianza consiste en una provisión avalada por un

banco caución, cuyo importe está detenido por acuerdo

común entre la empresa interesada y la administración. Este

importe es fijado con arreglo al valor de las importaciones, ponderadas por el

ciclo de rotación de las existencias y el sistema de contribuciones del

que son pasibles las mercancías importadas. Este modo de fianza pretende

cubrir, de manera global, todas las operaciones bajo regímenes

suspensivos, evitando así al licitador de recurrir,

sistemáticamente y operación por operación, al acuerdo

previo de su banco caución.

La concesión de este modo de fianza es subordinada a la

conclusión de un convenio entre la empresa interesada y la

administración, combinada por la suscripción de una

sumisión garantizada.

Dispensa de caución:

La importación en el marco de la subcontratación,

queda propiedad de dadores extranjeros.

Son elegibles a la dispensa de caución, las

importaciones bajo regímenes económicos en aduana de primeras

materias, abastecimientos y accesorios que se quedan propiedad extranjera (sin

transferencia de divisas en provecho de abastecedores extranjeros) realizadas

por empresas exportadoras en el marco de la subcontratación en provecho

de los dadores extranjeros (centrales de compras etc.)

Los dadores extranjeros son aceptados por la

administración de Aduanas e impuestos indirectos.

El pago de los derechos de aduana de las mercancías se

hace en dos etapas:

Régimen económico: importación en

suspensión de los derechos y tasas Régimen suspensivo

Los principales regímenes aduaneros que nos permiten

importar y encaminar estas mercancías son los siguientes:

Admisión temporal

Exportación temporal

Importación temporal

Hiela temporal

C.P.E (Circulación de Perfeccionamiento a la

Exportación) Almacén

Drawback

El flujo de los intercambios entre la Unión Europea y

Marruecos en el marco de la asociación euro mediterrânea:

Francia España holanda alemania Otros Portugal

Ital ia

Reino Unido

VI) TÉCNICA DE PAGO AL INTERNACIONAL:

La estabilidad del país al cual las mercancías

son exportadas o para una actividad de importación, esté sobre el

plano político, económico o social, es determinante para el pago

de las mercancías y constituye un elemento fundamental que hay que tomar

en consideración en la elección del medio de pago

seleccionado.

La situación geogrâfica de ciertos países

puede constituir un inconveniente si los países son inestables y por

consiguiente pueden ser fuente de conflictos o de litigios.

Una catâstrofe, como un acto terrorista, un terremoto,

una inundación, puede desorganizar la economía de un país.

En tales situaciones que los exportadores no pueden hacer frente a sus

obligaciones contractuales y los bancos de los importadores pueden tener

dificultades para proporcionarse las divisas para efectuar los pagos.

Todos estos riesgos pueden contribuir al no pago de las

mercancías, aunque el comprador es de buena fe.

Con el fin de aprehender algunos de estos factores de riesgo,

existen fuentes múltiples de informaciones, como la Câmara de

comercio Internacional, los organismos institucionales o / y los bancos.

El conocimiento del cliente:

Es esencial en el marco de una transacción comercial al

internacional de aprehender el conocimiento efectivo de su cliente o de su

abastecedor.

Así, en el marco de una primera exportación,

convendrá por ejemplo evitar proponer un pago por transferencia. Medios

de pago más tranquilizados como el crédito documental o la

entrega documental podrán ser privilegiados.

1) Medios internacionales de

pago:

- Las categorías 1 y 2: reagrupan los mensajes que

conciernen las transferencias de contado entre bancos, o mensajes de pago (MT

202, MT 205, MT 210).

- La categoría 3: cubre el mercado de los productos de

índice y de cambio así como los productos derivados (MT 300, MT

303.).

- La categoría 4: cubre las operaciones de

encajonamientos documentales (opinión de aceptación, acuse de

recibo, reclamación de pago y petición de instrucciones... (MT

400, MT 412, MT422).

-La categoría 5: concierne al mercado de los

títulos (entregas de títulos, instrucciones de reglamentos,

confirmaciones de transacciones... (MT 540, 541,542 543).

- La categoría 7: reagrupa los mensajes relativos a los

créditos documentarios y a las garantías bancarias

internacionales (emisiones, opinión de pago / de aceptación / de

negociación (MT 700, MT 707, MT 740).

- La categoría 9: reagrupa todos los mensajes de

información.

El cheque:

A causa de reglamentaciones diferentes en el extranjero de lo

que está en Francia, el pago con cheque de sus exportaciones es un medio

de pago que le recomendamos evitar. Evite también a priori el pago con

cheque de banco.

Ventajas e inconvenientes:

El cheque es un instrumento relativamente poco utilizado en

las transacciones comerciales internacionales. En efecto, el cheque se

caracteriza, a pesar de su sencillez de utilización, por numerosos

inconvenientes:

- La emisión del cheque es dejada para la iniciativa del

comprador.

- El tiempo de encajonamiento es más o menos largo. El

cheque, una vez emitido, es enviado al exportador, que lo devuelve a su banco

para que ésta le presente al banco del importador para el pago.

- Si el cheque es redactado en divisas, el exportador es expuesto

a riesgo de cambio.

- El estatuto jurídico del cheque y la posibilidad de

hacer oposición varían fuertemente

de un país a otro. Así, un importador puede

efectuar una oposición Sobre el cheque

que anteriormente emitió.

- El cheque puede ser robado, perdido, incluso falsificado.

· la reglamentación de los cambios puede limitar el uso de los

cheques en comercio internacional.

- El cheque de empresa no protege al exportador del riesgo de

impagado.

El cheque presenta sin embargo las ventajas siguientes:

Ejemplar de la letra de cambio:

- Es muy difundido y poco costoso.

- El riesgo de impagado puede ser evitado por el exportador

exigiendo un cheque de banco o un cheque certificado.

- Por el mecanismo " salvo buen fin " el cheque puede

constituir un medio de financiamiento. El exportador será abonado en

cuenta su crédito desde recepción del cheque, sin esperar que su

banco sea efectivamente pagado por el banco del importador.

La letra de cambio:

Llamada también efecto de comercio transmisible por el

cual el exportador (el tirador) le da la orden al importador (el tirado) o a su

representante el banco a pagarle una suma cierta, a una fecha determinada. El

exportador expide el tratado al importador para que éste se la devuelva

aceptada, es decir firmada.

A través del tratado, el exportador le otorga a su

cliente un plazo más o menos largo. Él mismo puede movilizar este

crédito cerca del banco pidiéndole el descuento de este tratado.

El titular de una tirada también puede conservarla y cobrarla al

vencimiento o todavía devolvérsela en pago a un acreedor por

vía de endoso.

El aval de un banquero de primer orden asegura el pago al

vencimiento. Se trata de un empeño por el cual un tercio o un signatario

de la letra de cambio que responden en virtud de la dicha letra. El aval puede

ser dado para el importe total de la letra o para una parte solamente. Sobre

base de este mecanismo, es recomendado pedirle al comprador desde la signatura

del contrato una promesa de aval que emana de su banco.

Ventajas e inconvenientes:

La letra de cambio dispone de numerosas ventajas que la hacen un

instrumento de pago bastante frecuentemente utilizado en comercio

internacional:

Materializa un crédito que puede ser negociado cerca de un

banco.

- El exportador puede ser asegurado por el pago de su

crédito pidiendo el aval del banco del importador (no es protegido sin

embargo del riesgo bancario en este caso). Esta garantía bancaria

evidentemente no es dada automáticamente.

- La letra de cambio puede ser transmitida por endoso para

ajustar una deuda.

- El efecto es emitido para la iniciativa del vendedor y no del

comprador, lo que siempre es más interesante para este primero.

- El tratado precisamente determina la fecha de pago.

La letra de cambio presenta sin embargo los

inconvenientes siguientes:

- No suprime los riesgos de impagados (excepto si goza del aval

de un banco), de pérdida y de robo.

- Su recubrimiento puede ser largo porque está sometida a

la aceptación del importador, transmitida por vía postal y

contrata varios establecimientos financieros.

- La emisión de una tirada puede ser acompañada en

ciertos países de medidas legales particulares (precio, lengua,...).

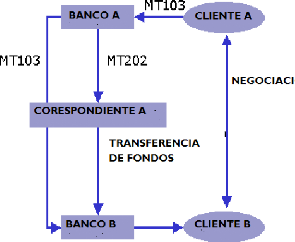

La transferencia bancaria internacional:

La transferencia SWIFT constituye el medio más

rápido y menos costoso. Se apoya en la red electrónica

interbancaria SWIFT, a la cual son conmutados varios millares de bancos en el

mundo.

1. El banco del exportador le comunica el número IBAN y

el código SWIFT (BIC) a este último.

2. El exportador le comunica su número de cuenta IBAN y

el código SWIFT (BIC) a su comprador.

3. El comprador transmite su orden de pago a su propio banco, en

la cual es mencionado el IBAN del exportador y el código SWIFT.

4. El banco del comprador extranjero identifica

rápidamente y sin error la cuenta en banco del exportador, gracias al

IBAN Y efectúa el pago rápidamente según un proceso "

straight-through " (STP).

Ventajas e inconvenientes:

Varias ventajas pueden ser enunciadas en provecho de la

(transferencia:

- La seguridad de las transferencias es asegurada gracias a

procedimientos muy sofisticados de control.

- La transferencia es rápida y no cuesta caro.

- Su utilización es muy fácil.

- El sistema funciona las 24 horas y 365 días del

año.

En términos de inconvenientes:

- La transferencia internacional no constituye una

garantía de pago, salvo si es efectuado antes de La expedición de

la mercancía.

- La iniciativa del orden de transferencia es dejada al

importador.

- No protege la empresa contra el riesgo de cambio en el caso de

una transferencia en divisas.

Dada la facilidad de utilización, la transferencia es el

instrumento de pago internacional más utilizado.

El efecto de comercio:

Así como para el cheque, es necesario informarse sobre

las reglamentaciones nacionales específicas atadas a este medio de pago,

siempre diferentes de la reglamentación francesa. Para presentar una

mejor garantía, el efecto de comercio debe ser avalado por un banco.

La entrega documentaria:

REMDOC La entrega documentaria consiste para el exportador que

confía a su banco los documentos comerciales y financieros, con mandato

de hacerlos devolver por un banco al comprador contra pago al contado o

empeño en pagar un vencimiento dado.

Ofrece la ventaja de ser un sistema simple, pero no constituye

una garantía de pago y supone pues una confianza relativa hacia su

comprador.

1. Establecimiento de un contrato comercial entre el comprador y

el vendedor.

2. Entrega de los documentos, acompañados por

instrucciones claras que se refieren al pago por el comprador.

3. Envío de los documentos al banco del comprador.

4. Entrega de los documentos al comprador contra pago o contra

aceptación de una letra de cambio.

5. Entrega de las mercancías o de los servicios.

El crédito documentario:

CREDOC El crédito documentario es un empeño

escrito tomado por un banco a petición de su comprador o a

petición de usted mismo, cuando usted actúa a la

importación, de pagarse o de pagar un importe determinado contra

entrega, en un plazo fijado, por documentos conformes previstos en la abertura

del crédito documentario. La diferencia esencial entre la entrega

documentaria y el crédito documentario reside en el hecho que la entrega

documentaria no contiene ningún empeño de pago de uno o varios

bancos.

El crédito documentario contrata a cuatro

participantes:

- El comprador

- El banco de emisión, el banco del comprador

- El banco notificarío, generalmente banco del vendedor -

El vendedor, o beneficiario.

Esta técnica ocupa un importante sitio de

elección entre los pagos internacionales. Ofrece la mejor seguridad y su

postura responde a reglas uniformes en todos los países, reglas

precisadas en el RUU 500 de la cámara de comercio internacional

CCI, aplicables desdéle 1 de enero de 1994.

Los principales tipos de créditos documentarios:

1) el crédito documental revocable permite al banco de

emisión modificarlo o anularlo a su grado sin tener que avisar

previamente al beneficiario. Es una fórmula muy poco utilizada.

2) el crédito documentario irrevocable contiene un

empeño firme dado a favor del vendedor por el banco de emisión

que actúa según las instrucciones del comprador de ejecutar el

pago bajo la reserva de la entrega de los documentos. No puede ser anulado o

modificado sin el acuerdo de todos los interesados.

3) el crédito documentario irrevocable y confirmado

añade el empeño del banco de emisión la

confirmación de su propio banco.

Los diferentes modos de realización del crédito

documentario:

1) Por pago a la vista: el banco de emisión paga los

documentos regulares desde su presentación por el comprador.

2) Por pago diferido: en este caso el banco de emisión

paga los documentos conforme con términos de un cierto plazo (por

ejemplo 90 días). El plazo no es materializado por un tratado sino el

vendedor dispone del empeño de pago al vencimiento del banco de

emisión y eventualmente del banco confirmatorio.

3) Por aceptación: se trata de un pago diferido con

emisión de un efecto o sea sobre el banco de emisión, o sobre un

banco tercero. El beneficiario puede pedir el descuento de este efecto cerca de

su banco.

4) Por negociación: permite el pago "por anticipado"

por la banca negociadora de los documentos. El banco de emisión, a

recepción de los documentos, pagará el banco negociador.

Los créditos documentales especiales:

1) El " crédito documentario revolving " permite en el

caso de un recorrido regular de asunto de cambio automático en las

condiciones previamente negociadas,

2) El " crédito documental transferible " puede

parcialmente ser trasladado o totalmente a favor de uno o varios beneficiarios

reales secundarios y proveedores de la mercancía.

3)El " crédito documental adosado " o back to back se

sustituye en el crédito transferible, Si esta modalidad no es posible.

Entonces será emitido, a petición del exportador, un segundo

crédito documentario a favor de su abastecedor.

Breviario de los gastos y las comisiones BCP:

|

Servicios relativos a las transacciones de crédito

documentario a la importación

|

|

Servicios u operaciones

|

Comisiones bancarias en DH

|

Recuperación de pago

|

1. Opinión de abertura de crédito: 1.1 El primer

mes

1.2 Los meses siguientes.

|

2,50% del coste del Crédito

1,25% del coste del crédito al mes de un Min de 200DH (20

EUR)

|

30 DH (3 EUR)

|

2. Comisión de irrevocabilidad

|

2,50% del coste del crédito de un Min de 200DH (20

EUR)

|

Gastos del corresponsal repercutidos al idéntico

|

3. Opinión de modificación de crédito 3.1.

Prórroga de la duración de validez

3.2. Modificación de revocable a irrevocable

3.3. Aumento del importe del crédito: El primer mes

|

|

1 ,25% del coste del crédito al mes suplementario, Min de

100DH (10 EUR) 2,50% del coste del crédito Min de 200DH El 2,50% del

importe adicional del crédito

|

|

|

|

Otros meses

4.3. Autres modifications

|

1 ,25% del coste adicional del crédito al mes a Min de

200DH (20 EUR)

100DH (10 EUR) por modificación

|

|

4. Utilización del crédito:

|

|

|

|

4.1. Levantamiento de documentos

|

1 ,5%o sur le montant utilisé Min de 100DH

|

|

|

(10EUR)

|

|

|

4.2. Aceptación 4.3. Pago

|

2%, Min de 100DH

|

|

|

1% al año min. de 100DH

|

|

|

(10 EUR)

|

|

5. letra de garantía para ausencia de

|

2% al año, Min de 50DH

|

|

|

documentos:

|

(5EUR)

|

|

|

Servicios relativos a las cauciones y

|

El 2 % al año del importe

|

|

|

avales (Otras que cauciones sobre

|

del empeño, duración

|

|

|

crédito documentario y letra de

|

Min de percepción de

|

|

|

garantía)

|

1 mes Min de 50DH

|

|

V) La oficina de cambio:

Es un establecimiento público, bajo tutela del

Ministerio de las Finanzas y la Privatización, dotado de la personalidad

civil y de la autonomía financiera. Es cargado de las disposiciones

legislativas y reglamentarias, de tres misiones:

-) Promulgar las medidas relativas a la reglamentación

de las transacciones de cambio autorizando a título general o particular

las transferencias a destino del extranjero y velando por la

repatriación de los activos obligatoriamente cesibles (ingresos de

exportaciones de bienes y servicios).

-)Comprobar y sancionar las infracciones de la

reglamentación de los cambios.

-)Establecer las estadísticas relativas a los intercambios

exteriores y a la balanza de pagos.

1-ESTRUCTURA DE LA OFICINA DE CAMBIO:

Según el plan de la organización administrativa,

otra que la Dirección y el Secretariado general, la oficina de cambio

cuenta cinco departamentos:

1-Departamento de las Transacciones comerciales: control de las

operaciones de importaciones, de exportaciones y de transporte internacional

marítimo, terrestre y aéreo.

2-Departamento de las Operaciones Financieras: control de las

operaciones de inversiones, de asistencia técnica y de mercados

administrativos así como todas las transferencias que no revisten un

carácter comercial.

3-Departamento de las Estadísticas de los Intercambios

Exteriores: establecimiento de las estadísticas de los intercambios

exteriores y de la balanza de pagos, la elaboración de estudios y

difusión de las publicaciones estadísticas.

4-Departamento de la Inspección: encuestas cerca de los

operadores económicos y los sujetos de manera general (sociedades,

bancos, subdelegados, empresas individuales, etc.) con vistas a asegurarse el

respeto de las disposiciones de la reglamentación de los cambios. Es

habilitada para comprobar las infracciones y para reprimirlos conforme a los

textos vigentes.

5-Departamento de los Recursos humanos y Las financieras:

Gestión de los recursos humanos y las financieras de la oficina de

cambio.

2-Los principales actividades sobre el mercado de los cambios:

1. Cobertura:

La cobertura contra el riesgo de cambio, corresponde a la

misma esencia del mercado de los cambios. Esta operación principalmente

se dirige a los bancos, a las instituciones financieras y a las empresas.

Corresponde a la transferencia en el mercado de un riesgo que no se desea

más asumir.

2. Especulación:

La especulación alcista consiste en comprar el bien

cuyo valor debe apreciarse en el tiempo. El operador espera realizar un

provecho revendiendo el bien a un precio superior al precio de compra. La

especulación bajista consiste, a la inversa, en vender el bien si debe

depreciarse. El operador espera entonces realizar un provecho comprando una vez

mas el bien a un precio inferior a su precio de venta. El juego de este hecho,

el elemento fundamental del comportamiento humano y del mercado, es un medio

muy atractivo de satisfacción.

Especulamos en el mercado de los cambios con el fin de obtener

una plusvalía, podemos distinguir perfiles diversos según la

duración de la toma de riesgo:

- El scalpers: efectúan idas-vueltas muy rápidas

(algunos minutos)

- El days-todays traders: que descorchan sus posiciones al final

del día. - Longitud term traders: trabajan en un horizonte más

lejano.

Son individuos quienes administran carteras de activos y que

constantemente se ponen en busca del maximización de la pareja

"rendimiento / riesgo". En el caso general, esta hipótesis es exacta,

pero estos últimos también toman las posiciones a plazo con el

fin de reducir el riesgo total de la cartera.

3. El arbitraje:

Técnica que consiste en reparar las imperfecciones de toda

clase en el mercado (mala propagación, desinformaciones,

reglamentaciones) y de sacar provecho de eso sin ninguna toma de riesgo.

3- Análisis del comportamiento del mercado de los

cambios:

Existen dos cercanías de base para analizar el mercado

de los cambios, el análisis fundamental y el análisis

técnico. El análisis fundamental se concentra sobre las causas

fundamentales del movimiento de los precios, mientras que el análisis

técnico estudia los movimientos de precios no las causas.

El factor psicológico: los operadores son también

sensibles a factores mucho menos económicos (bastará con recordar

los atentados del 11 de septiembre).

El control de cambio:

"El control de cambio es asimilado a una gestión

centralizada por las divisas que implica la colocación de un dispositivo

de colecta de las divisas con vistas a su valor de repartición

autoritaria, que supone también un sistema de acción directa por

interdicciones o autorizaciones sobre las transacciones individuales. " Robert

Mosse.

ERIC VERGNAUD - indicadores económicos y el

mercado financiero:

Es importante subrayar la distinción siguiente: si la

inflación puede ser descrita cada mes, ciertas variables

económicas están disponibles sólo para intervalos

relativamente largos y tardíbos con relación al período

descrito. Lo que hace más penoso el trabajo de los economistas.

OFICINA DE COMBIO:

Tablero de mandos anual del 1998 al 2005

1998 1999 2000 2001 2002 2003 2004 2005

MDH

3 051,1

3 847,9

3 651,3

3 286,5

2 870,7

1 631,4

2 967,1

MANDATOS POSTALES

6 801,6

8 947,8

9 666,8

4 205,1

4 779,7

10 167,9

16 201,2

BILETES DE BANCOS

|

12

|

572,9

|

13

|

346,0

|

12

|

924,2

|

13

|

237,5

|

12

|

784,2

|

11

|

877,8

|

|

-30

|

068,0

|

-32

|

314,3

|

-43

|

700,1

|

-44

|

051,1

|

-44

|

019,7

|

-52

|

182,7

|

|

69,5

|

|

69,5

|

|

64,3

|

|

64,7

|

|

66,2

|

|

61,7

|

|

6

|

539,8

|

7

|

815,0

|

7

|

638,5

|

9

|

977,0

|

9

|

767,4

|

9

|

931,3

|

|

10

|

214,6

|

11

|

297,1

|

14

|

027,9

|

19

|

218,8

|

19

|

391,8

|

20

|

950,1

|

-70 024,7 -85 936,4

55,7

13 871,5

IMPORTACIONES CAF

PETROLEO

5 411,5

8 941,3

14 710,2

14 488,4

12 861,0

9 222,3

98 675,5 105 931,0 122 526,8 124 717,8 130 408,9 136

070,1

157

921,2

14 539,0

13 108,9

18 912,2

21 263,7

11 509,9

11 660,5

25 623,2

17 689,8

TRANFERENCIAS INTERBANCARIAS

Envíos de fondos efectuados por los MRE

19 310,9 19 001,5 22 961,6 36 858,1 31 707,9 34 581,8 37

422,5

PHOSPHATES ET DERIVES

SOLDE

INDICE DE COUVERTURA %

TRANSFERENCIAS BANCARIAS

BILETES BANCARIOS

12 757,7

22 036,1

52,3

40 967,0

16 543,8

24 423,2

40 737,7

27 997,1

1 471,2

11 269,4

180

294,4

23 946,9

94 358,0

16 115,8

EXPORTACIONES FOB

68 607,5 73 616,7 78 826,7 80 666,7 86 389,2 83 887,4 87

896,5

TOURISMO

16 754,4 19 112,1 21 666,4 29 195,8 29 159,2 30 881,4 34

793,8

INVERCIONES EXTRANJERAS

CESSIONES

OTROS MODOS DE FINANCIACION

|

5

|

433,3

|

18

|

459,5

|

12

|

639,9

|

33259,9

|

6

|

811,2

|

23

|

900,3

|

15

|

|

4

|

472,1

|

17

|

197,1

|

12

|

443,8

|

32

|

473,6

|

6

|

530,5

|

20

|

810,6

|

14

|

|

961,2

|

1

|

262,4

|

|

196,1

|

|

786,3

|

|

280,7

|

3

|

089,7

|

|

686,0 28 324,8

24 921,3

3 403,5

21

772,7

913,3

Envíos de fondos efectuados por los MRE marroquíes

residentes al extranjero

Repartición al año

Años

1999

2003

2000

2001

2002

|

BILLETES

DE

BANCO

|

TRANSFERENCIAS MANDATOS

POSTALES TOTAL EVOLUCION BANCARIAS EN %

|

|

4

|

205,1

|

11

|

509,9

|

3

|

286,5

|

19 001,5

|

-

|

|

6

|

801,6

|

13

|

108,9

|

3

|

051,1

|

22 961,6

|

+20,8

|

|

16

|

201,2

|

17

|

689,8

|

2

|

967,1

|

36858,1

|

+60,5

|

|

8

|

947,8

|

3

|

847,9

|

18

|

912,2

|

31 707,9

|

-14

|

|

9

|

666,8

|

21

|

263,7

|

3

|

651,3

|

34581,8

|

+9,1

|

Volatilidad del índice de cambio:

Los diferenciales de inflación y de los índices

de interés entre una moneda nacional y un resto del mundo corren peligro

de traducirse por una huida de capitales, lo que podría conducir a una

desvalorización monetaria nacional con relación a otras divisas.

Para contornear la situación, el BAM va a vender divisas contra el

dirham lo que agotarán las reservas de cambio. Y en ausencia de una

balanza de pagos Excedente, asistiríamos a una nueva ola de

especulación contra la moneda nacional y a una huida importante de los

capitales, y a otras depreciaciones.

Provienen particularmente del déficit de las cuentas

exteriores:

- El índice de cobertura de las importaciones sobre las

exportaciones, gira desde una decena de años alrededor del 60 %.

- El fin la deuda exterior sometió el país a una

carga pesada de los intereses. - El turismo marroquí conoce problemas

importantes.

- La progresión de las transferencias de los residentes

marroquíes en el extranjero conoce repercusiones de las dificultades de

los países de acogida.

Por otro lado, Marruecos registra índices de

inflación superiores a los de sus principales socios comerciales.

Para que este proyecto tenga éxito, una política

dinámica exterior del comercio, una estabilidad del crecimiento

económico, un dominio de la inflación y un equilibrio social, una

gestión apropiada del dirham, una adaptación del tejido

productivo marroquí son necesarios e indispensables.

CONCLUSIÓN:

Es evidente que este período de prácticas me

permitió aumentar mis conocimientos en materia de banco y adquirir

nuevas técnicas, con el estudio de las operaciones y la

utilización de las técnicas, presentadas en el seno del banco

popular del norte de Marruecos.

Al mismo tiempo tuve la oportunidad de redactar un informe de

prácticas con la ayuda de mi coordinador, una experiencia que me

permitió conocer mejor las puestas del mundo del empleo.

Un ambiente profesional y relajado caracterizó el

desarrollo de este período que, por una participación fuerte y

general a las operaciones, me favoreció la cohesión con el

personal del banco.

Bien evidente, durante toda experiencia profesional,

encontramos dificultades, problemas de comunicación o de

formación, problemas de eficacia, de los malos resultados... Con

retroceso, diría que no había sido expuesto a dificultades

gruesas ya que conseguí superarlas

fácilmente. Dos pensamientos mayores me vuelven a la

mente:

Mi acceso limitado a la sala de los mercados a causa del

carácter confidencial de los expedientes y la falta de infraestructura

de acogida que tuvo ciertos arranques negativos sobre el desarrollo de mis

prácticas. La circulación de la información es uno de los

puntos fuertes, tanto al nivel del trabajo colectivo, que en la

implicación del equipo directivo en el buen funcionamiento del grupo.

El segundo punto fuerte fue la atmósfera muy serena,

profesional y amistosa al mismo tiempo. La jerarquía de las funciones

era visible en los relaciones entre los empleados por tanto sin aventajarlos

por eso, favoreciendo así el buen tren de las cosas. Para concluir, me

parece interesante poner en evidencia las interrogaciones actuales sobre el

futuro del mercado de cambio marroquí y saber cómo los actores

económicos cumplirán la orden después del cambio. En el

centro de esta cuestión naturalmente se encuentra el problema de la

eficacia de la manipulación del tipo de cambio que depende ni siquiera

de diferenciales de inflación y de interés sino que

también otros factores tales como el nivel de desarrollo alcanzado por

la industria o todavía la especialización de la inserción

internacional.

Toda manipulación del tipo de cambio actúa sobre

las estructuras y el problema es de saber si esta manipulación es de

naturaleza que favorece la mutación estructural deseada.

Estas prácticas también me permitió

encontrar a gente de diferentes disciplinas, y anudar contactos con personas de

mi dominio de formación, y sobre todo notar la diferencia entre los

estudios teóricos y las realidades del terreno que es el mundo del

empleo.

Bibliografía:

Libros:

· Practica de la importación de (Tahar DAOUDI)

· La logística mundial del transporte y de la

comunicación

De (Gabriel Wackermann)

La red:

Mce.gov.ma : la oficina de comercio

exterior marroquí

Doc.abhatoo.com: Índices de

competitividad de la economía marroquí

|