|

REPUBLIQUE ALGERIENNE DEMOCRATIQUE ET

POPULAIRE.

Ministère de l'Enseignement Supérieur et de la

Recherche Scientifique.

Ecole Supérieure de Commerce d'Alger.

MEMOIRE DE FIN D'ETUDES

Pour l'obtention du Diplôme de Licence en Sciences

Commerciales et

Financières

Thème:

L'appréciation du

Contrôle Interne selon le

référentiel

COSO

Cas pratique:

Air

Algérie, Sous-Direction Trésorerie

Elaboré par: Encadré par:

Aksouh Hani (Comptabilité) Mr Mokrani Abdelkrim

Mehenni Samy Ismail (Comptabilité)

Durée du stage: 1 mois

Organisme d'accueil : Air Algérie Siège

Remerciements

Nous tenons à remercier en premier lieu

« Allah » le tout

puissant de nous avoir donné le courage

ainsi que la volonté

pour préparer ce

mémoire

Nous tenons à présenter nos

sincères remerciements à:

Notre encadreur Mr

Mokrani

Mr Bouzar notre promoteur au sein de la compagnie

Air

Algérie

Tout le personnel de la DF et tout ceux qui nous on

aidé à

l'élaboration ce travail (Saïd, Lamia, Mr.

Naily, Mlle

Bezzazen, Boualam, Lassouani, Tabti...)

Et tous ceux que l'on apas cité

Merci

à vous

Dédicace

Sont nombreux ceux à qui je dédie ce

mémoire:

A mes chers parents, yemma 3zizen et mon

père la3ziz qui m'ont

toujours encouragé tout au long de ma

vie qu'Allah les protége.

A mes soeurs Chahinez et Maya, et bien sur

mon p 'tit frère Moh

chrifBIBICHO U,

A mes gand parents Ayi, Jedi Said, Jedis et chidas

allah yerhamha

A Mes oncles et mes tantes, Titi, Hamid, Smain

& Abdenour,

Boubker,Smain,

Youcef,Houria,Nadia,Farida,Amina,Fahima,Sajdia

, Nouara et à Chabha

particulièrement laquelle je n'oublierai

jamais l'khir

ta3ha;

A tous mes cousins et cousines Mylene,

celia,Arwa,Safa,yasmin,Ines

A mes Amis (es): Hany, Nassim, Rafik, Azou,Tarik,

Yassine, Ftima,

Nabila, Faiza, Asma, Nedjma, Naima, Souad, Yasmine

A

shabi et wlad houmti bien sur : Amine, Nassim, Moh, Brahimos,

Aissa Barca et

toute l'équipe du dimanche

Ainsi que Abdelali, Ishak, Zaki, Hamza et

toute l'équipe du cyber

Gecos

Dédicace

Je dédie ce travail

A mes chers parents, qui m'ont soutenu dans les

moments les plus

durs, je ne les remercierais jamais

assez...

Qu'Allah me les garde

A mon frère : Salim

A ma soeur :

Leila

A mes tantes et oncles (particulièrement

Khali Mourad et Aammi

Mourad), ainsi que tous mes cousins et cousines, et

à toute ma

famille en générale

A feus mes grands-parents

A ma petite Meriouma

que j'adore

A tous mes camarades et amis (es) de la promo de

l'ESC tout particulièrement : Azeddine (hannouni), Nassim (l'expert),

Samy (Binomi), Rafik, Tarik, Remzy, Zino (Dergana), Moh, Hamidou, Tahar,

Fayçal, Khaled, Nappy, Nabila, F'taima, Faiza, Amel, Khadidja, Nesrine,

Naima, Nedjma, Asma (Yeux bleus), Asma (Angella), Nadia...

A tous mes amis de l'INC : Islem, Dalil, Emir, Rym,

Sihem

A mes amis et voisins : Ismail, Samir, Toufik,

Djalal, Noufel, Hachem, Fares, Zaki, Ines, Na djib, Walid, Yasmine et tous les

autres

Sommaire

Introduction

Chapitre 1: Généralités sur le

Contrôle Interne

1- Introduction au Contrôle Interne 2

1-1- Historique des définitions du Contrôle interne

2

1-2- Concept et évolution du Contrôle Interne 3

1-3- Les objectifs du Contrôle Interne 4

1-3-1- Conformité aux lois et règlements 4

1-3-2- Application des instructions et des orientations

fixées par la Direction Générale ou le Directoire

5

1-3-3- Bon fonctionnement des processus internes de la

société

notamment ceux concourant à la sauvegarde des actifs 5

1-3-4- Fiabilité des informations financières 5

2- Le cadre du Contrôle Interne 6

2-1- Le périmètre du contrôle interne 6

2-2-1 - Responsabilités 6

2-2-2- Interprétation 6

2-1- Les acteurs du contrôle interne 7

2-1-1- Le Conseil d'Administration ou de Surveillance 7

2-2-2- La Direction Générale / le Directoire 8

2-2-3- Auditeurs internes 8

2-2-4- Le personnel de la société 9

2-2-5- Les tiers 9

2-3- Les limites du contrôle interne 10

2-3-1- Jugement 10

2-3-2- Dysfonctionnements 11

2-3-3- Contrôles outrepassés par le management 11

2-3-4- Collusion 11

2-3-5- Ratio Coût/Bénéfice 12

3- L'influence de l'Audit Interne et le Contrôle

de Gestion sur le

dispositif de Contrôle Interne 12

3-1- Définition de l'Audit Interne 12

3-2- Définition du Contrôle de Gestion 13

3-3- Le rôle de l'Audit Interne et du Contrôle de

Gestion dans le

dispositif du Contrôle Interne 13

4- Les développements récents en

matière de Contrôle Interne 14

4-1- Les scandales financiers : une crise de confiance 14

4-2- La Loi Sarbanes-Oxley (SOX Act) aux Etats-unis 16

4-2-1 - Les nouvelles obligations en matière de

Contrôle Interne et de

communication 16

4-3- La Loi De Sécurité Financière (LSF) en

France 17

4-3-1- L'instauration du rapport sur le Contrôle Interne

17

4-3-2- La création du Haut Conseil du commissariat aux

comptes 18

Chapitre 2 : Le Contrôle Interne selon COSO

1- Définition du Contrôle Interne selon

COSO 22

2- Les Objectifs du Contrôle Interne selon COSO

23

2-1- Les objectifs liés aux opérations 23

2-2- Les objectifs liés aux informations

financières 23

2-3- Les objectifs liés aux lois et

réglementations 24

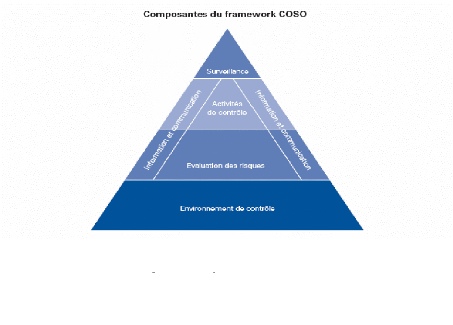

3- Les Composantes du Contrôle Interne selon COSO

25

3-1- Environnement de contrôle 26

3-1-1- Intégrité et éthique 26

3-1-2- Compétences 27

3-1-3- Conseil d'administration et Comité d'Audit 27

3-1-4- Philosophie et style de management des dirigeants 28

3-1-5- Structure de l'entreprise 28

3-1-6- Délégation de pouvoirs et domaine de

responsabilité 29

3-1-7- Politique en matière de ressources humaines 29

3-2- Evaluation des risques 29

3-2-1- Les objectifs 30

3-2-1-1- Etablissement, compatibilité et cohérence

des objectifs 30

3-2-1-2- Le recoupement des objectifs 30

3-2-1-3- Réalisation des objectifs 31

3-2-2-Risques 31

3-2-2-1 - Identification des risques 31

3-2-2- Gérer les changements 34

3-3- Activités de contrôle 35

3-3-1- Typologie des activités de contrôle 35

3-3-2- Normes et procédures 37

3-3-3- Intégration des activités de contrôle

à l'évaluation des risques 37

3-3-4-Activités de

contrôle relatives à la technologie de

l'information 37

3-3-4-1- Contrôles globaux 37

3-3-4-2- Contrôles applicatifs 38

3-3-4-3- Relation entre contrôles globaux et

contrôles applicatifs 38

3-4- Information et communication 38

3-4-1- Information 38

3-4-2- La communication 40

3-4-2-1 - La communication interne 40

3-4-2-2- La communication externe 40

3-5- Pilotage 41

3-5-1- Opérations courantes de Pilotage 41

3-5-2- Evaluations Ponctuelles 42

3-5-2-1 - Etendue et fréquence 42

3-5-2-2- Le processus d'évaluation 43

3-5-2-3- Méthodologie 43

3-5-2-4- Documentation 43

3-5-2-5- Plan d'action 44

3-5-3- Faiblesses de Contrôle Interne et remontée

de l'information 45

4- L'interdépendance des éléments du

Contrôle Interne 45

4-1- Du local au global, les nouvelles approches du

Contrôle Interne 45

4-1-1- Le Contrôle Interne au niveau local 45

4-1-2- Vers un système intégré de

Contrôle Interne 46

4-2- Lien entre les objectifs et les composantes du

Contrôle Interne 47

Chapitre 3 : Cas pratique - S/D Trésorerie - Air

Algérie

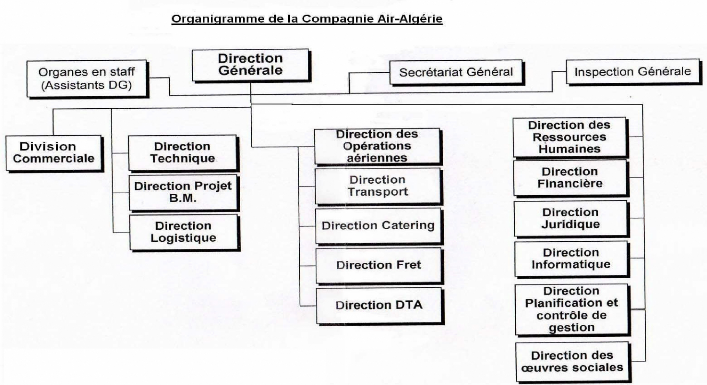

1- Présentation générale de la

compagnie Air Algérie 51

1-1-Historique 51

1-2- Missions d'Air Algérie 51

1-3- Objectifs d'Air Algérie 52

1-4- Moyens matériels et humains d'Air Algérie

52

1-4-1 - Moyens matériels 52

1-4-1-1- Flotte passagers 52

1-4-1-2- Flotte cargo 53

1-4-1-3- Flotte activité annexe (travail aérien,

taxi aérien,...) 53

1-4-2- Moyens humains 53

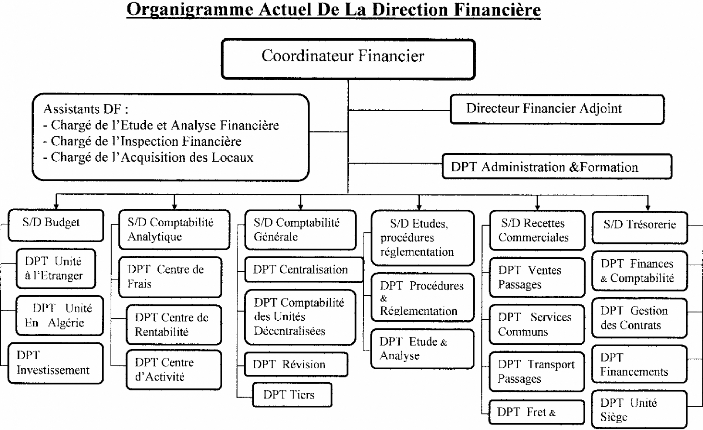

1-5- Missions et Organisation de la Direction Financière

(DF) 56

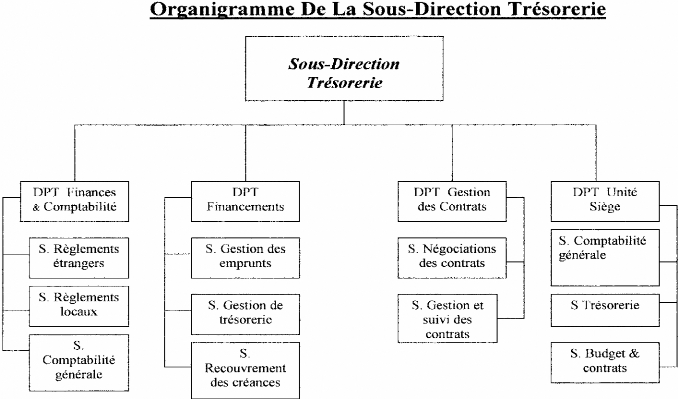

1-6- Missions de la Sous-Direction Trésorerie 58

Méthodologie 60

2- Outils d'évaluation des Composante du

Contrôle Interne selon

COSO 60

1)- Environnement de contrôle 61

1-1)- Intégrité et éthique 61

1-2)- Compétences 62

1-3)- Conseil d'administration 62

1-4- Philosophie et style de management des dirigeants 63

1-5)- Structure de l'entreprise 64

1-6)- Délégation de pouvoir et domaines de

responsabilité 65

1-7)- Politique de gestion des ressources humaines 66

2)- Evaluation des risques 66

2-1)- Objectifs généraux 66

2-2)- Objectifs liés aux activités 67

2-3)- Risques 68

2-4)- Gestion des changements 70

3)- Activité de contrôle 71

4)- Information et communication 72

4-1)- Information 72

4-2)- Communication 73

5)- Pilotage 73

5-1)- Opérations courantes de pilotage 73

5-2)- Evaluations ponctuelles 74

5-3)- Faiblesses du Contrôle Interne devant être

signalées (Remontée de l'information) 75

3- Fiche de

Travail portant sur l'indentification des risques et des

opérations de contrôle (Sous-Direction

Trésorerie) 75

3-1- Fiche processus de la Sous-Direction Trésorerie 76

3-1-1- Interface 76

3-1-2- Les éléments d'entrés et de sorties

de la trésorerie : 76

3-2- Activités du processus : 76

Tableau 1 : Identification des risques et des opérations

de contrôle (Sous- Direction Trésorerie) : 78

Conclusion 87

Bibliographie

Annexes Résumé

I

Liste des tableaux

|

Numéro du Tableau

|

Nom du Tableau

|

Page

|

|

N° 1

|

Identification des risques et des opérations de

contrôle

|

78

|

II

Liste des figures

|

Numéro de la figure

|

Nom de la figure

|

Page

|

|

N° 1

|

Pyramide COSO

|

46

|

|

N° 2

|

Cube COSO

|

47

|

|

N° 3

|

Organigramme Direction Générale

|

55

|

|

N° 4

|

Organigramme Direction Financière

|

57

|

|

N° 5

|

Organigramme Sous- Direction Trésorerie

|

59

|

III

Liste des abréviations

|

COSO

|

Committee Of Sponsoring Organizations ofthe Treadway

Commission

|

|

SOX

|

Loi Sarbanes-Oxley

|

|

LSF

|

Loi de sécurité financière

|

|

SEC

|

Securities and Exchange Commission (Commission des titres

financiers et des bourses)

|

|

ISO

|

International Organization for Standardization

(Organisation

internationale de normalisation)

|

|

IATA

|

International Air Transport Association (Association

internationale du transport aérien)

|

|

DMFE

|

Direction des mouvements de financement extérieur

|

|

IFACI

|

Institut français des auditeurs et contrôleurs

internes

|

|

IOSA

|

IATA Operational Safety Audit

|

|

AACO

|

Arab Air Carriers Organization

|

|

OACI

|

Organisation de l'Aviation Civile Internationale

|

|

La loi NRE

|

La loi sur les Nouvelles Régulations Economiques

|

|

IIA

|

The Institute of Internal Auditors

|

|

H3C

|

Haut Conseil du Commissariat aux Comptes

|

|

AAA

|

The American Accounting Association

|

|

AICPA

|

The American Institute of Certified Public Accountants

|

|

FEI

|

Financial Executives International

|

|

IMA

|

The Institute of Management Accountants

|

|

AMF

|

Autorité des Marchés Financiers

|

IV

Liste des Annexes

|

Numéro de l'annexe

|

Nom de l'annexe

|

|

N° 1

|

Détails sur la S/D Trésorerie

|

|

N° 2

|

Questionnaire relatif aux composantes

|

|

N° 3

|

Documents Conseil d'administration

|

|

N° 4

|

Documents Management Qualité

|

|

N° 5

|

Synthèse de l'instruction N° 04/02 du

23/09/2002 de la Banque d'Algérie

|

|

N° 6

|

Décret exécutif n° 05-468 du 8 Dhou El Kaada

1426 / 11 Décembre 2005

|

Introduction Générale

L'Algérie comme tout autre pays dans le monde n'a pas

été épargnée par les scandales financiers. Ceux-ci

étant la conséquence de grands manquements aux lois

régissant le secteur dans lequel évoluent les entreprises

concernées, mais aussi des comportements illégaux

vis-à-vis des règles et directives au sein même de ces

entreprises. Citons pour exemple les affaires Khalifa, BADR, Fond Koweitien,

BCIA et autres. Dans la majorité des cas, les manquements au dispositif

de Contrôle Interne ou son absence presque totale, au sein de ces

entités, a été mis en évidence.

Ce véritable fléau ayant touché un grand

nombre d'entreprises, même au niveau des pays précurseurs en

matière d'Audit et de Contrôle Interne, prouve que la mise en

place de ces deux dispositifs de manière efficace constitue encore une

mission délicate et ardue, et leur application a toujours ses limites et

ses défaillances.

Cependant, le rôle que joue l'Etat dans ce domaine est

prépondérant. Prenons l'exemple des Etats-Unis qui, à la

suite des nombreux scandales financiers qui ont secoué les entreprises

Américaines à la fin des années 90 et au début des

années 2000, ont adopté le 30 juillet 2002, le Sarbanes Oxley Act

(SOX). L'article 404 de cette loi exige que la Direction Générale

engage sa responsabilité sur l'établissement d'une structure de

Contrôle Interne comptable et financier et qu'elle évalue,

annuellement, son efficacité au regard d'un modèle de

Contrôle Interne reconnu. Les commissaires aux comptes valident cette

évaluation.

Le référentiel le plus répandu est, sans

conteste, le document américain publié en 1992 et intitulé

« Internal Control - Integrated Framework », plus connu sous

l'appellation de COSO, acronyme de « Committee of Sponsoring Organizations

of the Treadway Commission », du nom du comité qui a conçu

ce référentiel.

C'est dans cette optique, que pour la mise en oeuvre de cette

section 404 de la SOX, la Securities and Exchange Commission (SEC) et le Public

Company Accounting Oversight Board (PCAOB) ont fortement recommandé aux

entreprises Américaines et étrangères cotées

à New York d'adopter le COSO comme référentiel de

Contrôle Interne, ce qui a été le cas pour la trentaine de

groupes Français concernés par cette loi. Un an plus tard, le 1er

août 2003, était promulguée en France la Loi de

Sécurité Financière (LSF).

Ces pays ont compris toute l'importance que revêt un

système de Contrôle Interne efficace dans le monde

économique actuel. L'établissement de ces lois est une preuve de

leur volonté à faire cesser les agissements incorrects et les

fraudes de tous genres au sein de leurs entreprises.

Qu'en est-il en Algérie ? A-t-elle pris les

dispositions légales nécessaires en matière de

Contrôle Interne dans les entreprises Algériennes ? Celles-ci se

réfèrent-elles à un référentiel

spécifique ou appliquent-elles leur propre dispositif?

Dans le contexte économique Algérien actuel,

l'instruction 079/07 portant sur la mise en place, au niveau de chaque

entreprise publique économique (EPE), d'une structure d'Audit et de

Contrôle Interne, a été émise par le

Ministère de l'Industrie et de la Promotion des investissements.

Ces questions nous ont poussé à entreprendre une

recherche allant dans ce sens. Le cadre juridique Algérien dans ce

domaine n'étant pas le sujet principal que nous souhaitons

développer, nous avons orienté le choix de notre sujet autour de

la dernière question.

De ce fait, dans le cadre de notre mémoire, en vue de

l'obtention de notre Licence, nous avons opté pour le thème

suivant: « L'appréciation du Contrôle Interne

selon le référentiel COSO ».

Nous avons essayé de cerner la vision du COSO par

rapport au Contrôle Interne et de nous y inspirer afin de tenter

d'évaluer le dispositif de Contrôle Interne au sein de

l'entreprise Air Algérie.

Nous espérons ainsi nous perfectionner dans le domaine du

Contrôle Interne et de sa pratique.

La problématique concernant ce thème s'articule

autour de la question suivante:

«Comment le COSO contribue-t-il dans

l'évaluation du Contrôle Interne et la maîtrise des risques

dans les entreprises algériennes ? ».

De cette problématique découle une série de

questions que nous allons traiter au cours de notre travail:

V' Qu'est ce que le Contrôle Interne et quelle est

l'actualité le concernant?

V' Quels sont les fondements, les principes et la démarche

d'évaluation du COSO en tant que référentiel de

Contrôle Interne?

V' L'application de la méthode COSO est-elle possible

dans une entreprise

algérienne ayant une activité aussi

spécifique telle que «Air Algérie»?

Ces questions multiples nous ont poussé à

émettre les hypothèses suivantes:

V' Le Contrôle Interne est un dispositif qui permet

à la Direction de l'entreprise de détecter les erreurs et les

tentatives de fraudes en son sein. Il est d'une importance majeure dans le

monde actuel.

V' COSO est un référentiel qui repose sur des

principes nouveaux en matière de Contrôle Interne. Il a

apporté plus de stabilité et une démarche

structurée permettant aux entreprises d'élaborer leur propre

système de Contrôle Interne selon leurs activités.

V' Cette méthode d'évaluation a connu un grand

succès partout dans le monde grâce à sa possibilité

d'application dans tous les secteurs. Cependant en Algérie, son

application sera certes possible, mais sera inefficace du fait que les lois et

réglementations ne sont pas aussi développées que dans les

pays avancés. Le cadre dans lequel s'effectuent les contrôles

n'est adéquat du fait d'un manque de compétences et de culture

dans ce domaine.

Les objectifs principaux de notre travail concernent les points

suivants :

1- Tenter de maîtriser les principes

généraux du Contrôle Interne et connaître

l'actualité le concernant.

2- Essayer de comprendre la démarche

générale du COSO via une approche par processus : objectifs et

composantes intégrés à tous types d'organisation.

3- Tenter de mettre en pratique les concepts et idées

traités en théorie, afin de proposer à l'entreprise

d'accueil des recommandations en matière de Contrôle Interne et de

gestion des activités.

Aussi, notre travail sera réparti en trois chapitres,

deux chapitres dans lesquels on abordera les aspects théoriques de notre

thème en suivant une méthodologie déscriptive, le

troisième chapitre sera consacré à la présentation

de notre cas d'étude au sein l'entreprise Air Algérie -

Siège où l'on suivera une méthodologie analytique et

critique.

On abordera au cours du premier chapitre les

généralités concernant le Contrôle Interne, en

proposant des définitions et en traitant de son concept, son

évolution, ses objectifs, mais aussi le rôle de l'Audit Interne et

du Contrôle de Gestion et l'aide qu'ils apportent à ce dispositif.

Il s'agira également de traiter des scandales financiers qui ont

défrayé la chronique aux Etats-Unis, et qui ont

suscité l'intérêt d'un grand nombre de

spécialistes dont nous aborderons les retombées

économiques et normatives.

On traitera dans le deuxième chapitre du Contrôle

Interne selon le référentiel COSO. Cette partie

représentant l'ossature de notre mémoire, nous l'aborderons en

mettant en évidence le cadre dans lequel est apparue la Commission

Treadway et la définition qu'elle a proposé pour le

Contrôle Interne. Ce référentiel repose sur les notions

d'objectifs et de composantes que l'on tentera d'expliciter pour que tout

néophyte à ce domaine puisse comprendre et donner l'importance

qui est la sienne à ce référentiel. On achèvera ce

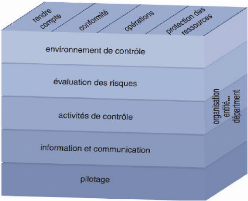

deuxième chapitre par la présentation de ce que l'on appelle le

Cube COSO.

Enfin, on clôturera notre mémoire par un travail

sur le terrain, basé sur l'étude de la documentation existante

concernant l'entreprise Air Algérie afin de proposer une

présentation sur tous les aspects de cette société. On

poursuivra notre travail en nous limitant à la Sous-Direction

Trésorerie au sein de sa Direction Financière, en évaluant

son système de Contrôle Interne de manière globale selon

les outils proposés par le COSO, à savoir l'évaluation des

composantes et des objectifs. On tentera d'identifier les principaux risques

liés à son activité en proposant les recommandations, que

l'on espère, seront d'une utilité appréciable à la

Sous-Direction afin d'apporter plus de maîtrise dans ses activités

et processus.

Chapitre 1:

Généralités sur le

Contrôle Interne

Toute entreprise a pour but d'assurer, en fonction de ses

moyens, l'atteinte des objectifs qu'elle s'est fixée. Pour ce faire,

elle doit mettre en place un dispositif de Contrôle Interne lui

permettant la bonne maîtrise de ses activités et le respect des

consignes à tous les niveaux.

Cependant, nombreux sont ceux qui n'accordent pas suffisamment

d'importance au Contrôle Interne au sein de l'entreprise ou qui ne

connaissent pas sa définition exacte, en le réduisant à

une simple fonction alors que c'est tout un ensemble de dispositions.

Il s'agira donc de traiter, au cours de ce chapitre, du

Contrôle Interne dans son ensemble, en proposant différentes

définitions, et en abordant les concepts liés à celui-ci

et son évolution ainsi que ses objectifs.

On traitera également du cadre du Contrôle

Interne en déterminant son périmètre, les acteurs jouant

un rôle dans son application et son fonctionnement ainsi que ses

limites.

On traitera par la suite du rôle de l'Audit Interne et

du Contrôle de Gestion ainsi que leur influence sur le dispositif de

Contrôle Interne dans la réalisation des objectifs de

l'entité.

Le Contrôle Interne ayant pris une dimension et une

importance majeure dans la dernière décennie, surtout

après les scandales financiers qui ont défrayé la

chronique aux Etats-Unis, nous aborderons donc fort logiquement ce fait

marquant et toutes ses retombées économiques et normatives.

Ce chapitre sera partagé comme suit:

V' Section 1: Introduction au Contrôle Interne;

V' Section 2 : Le cadre du Contrôle Interne;

V' Section 3 : L'influence de l'Audit Interne et le

Contrôle de Gestion sur le dispositif de Contrôle Interne;

V' Section 4 : Les développements récents en

matière Contrôle Interne.

1- Introduction au Contrôle Interne

1-1- Historique des définitions du Contrôle

interne

Les définitions du Contrôle interne ont

été nombreuses et ont eu le plus souvent comme auteurs des

organisations professionnelles de comptables. Elles se sont modifiées au

fur et à mesure que le temps et l'environnement de l'entreprise ont

évolué, et comme suit les définitions les plus pertinentes

et universelles et qui ont apporté une clarté sur le concept et

les objectifs du Contrôle interne:

+ Selon l'Ordre des Experts Comptables Français en

1977: «Le Contrôle Interne est l'ensemble des

sécurités contribuant à la maîtrise de l'entreprise.

Il a pour but d'assurer la protection, la sauvegarde du patrimoine et la

qualité de l'information, de l'autre l'application des instructions de

la Direction et de favoriser l'amélioration des performances. Il se

manifeste par l'organisation, les méthodes et les procédures de

chacune des activités de l'entreprise, pour maintenir la

pérennité de celle-ci ». 1

+ Selon le Consultative Committee of Accountancy de Grande

Bretagne En 1978 : «Le Contrôle Interne comprend l'ensemble des

systèmes de contrôle, financiers et autres, mis en place par la

Direction afin de pouvoir diriger les affaires de l'entreprise de façon

ordonnée et efficace, assurer le respect des politiques de gestion,

sauvegarder les actifs et garantir autant que possible l'exactitude et

l'état complet des informations enregistrées

».2

+ Selon la Compagnie Nationale des Commissaires aux Comptes

Français en 1987 : «Le Contrôle Interne est constitué

par l'ensembles des mesures de contrôle comptable ou autre, que la

direction définit, applique et surveille, sous sa responsabilité,

afin d'assurer la protection du patrimoine de l'entreprise et la

fiabilité des enregistrements comptables et des comptes annuels qui en

découlent ». 3

Toutes ces définitions institutionnelles données au

Contrôle Interne, nous ont servis de base pour l'élaboration d'une

définition propre a nous:

Définition : « Le Contrôle

Interne est l'ensemble des méthodes et procédures mis en oeuvre

par la Direction de l'entreprise pour organiser les activités,

sauvegarder le patrimoine et détecter les éventuelles erreurs ou

fraudes qui peuvent survenir lors des enregistrements comptables et du

reporting financier, assurer autant que possible le respect des directives de

la Direction et

1 Grand B., Verdalle B., 1999. Audit Comptable et Financier.

Paris, Economica,p63.

2 Renard Jaques. Théorie et pratique de l'Audit

interne.p.130.

3 Grand B., Verdalle B., 1999. Audit Comptable et Financier.

Paris, Economica,p63.

les lois et règlementations en vigueurs, dans le but

d'améliorer les performances et le rendement de l'entreprise à

tout les niveaux ».

1-2- Concept et évolution du Contrôle

Interne

Le contrôle interne s'est trouvé placé au

centre des préoccupations des managers de tous bords de toute

appartenances. Ce regain d'intérêt trouve sa source dans un des

phénomènes parmi lesquels on peut en isoler deux:

+ La complexité croissante des entreprises, la

dispersion des centres d'activité, ont fais croître et

développer la délégation de pouvoirs, seul moyen

permettant au responsable de diriger à distance et tous azimuts en

réunissant les compétences parmi ses

délégataires.

Dans le même temps, il est apparu que cette pratique

n'était pas sans danger. En effet il s'est révélé

un certain nombre de scandales financiers traduisant à l'évidence

tantôt une perte de contrôle du management sur ses collaborateurs,

tantôt une perte de contrôle des actionnaires ou autorités

de tutelle sur le management.

D'où l'idée de tenter de définir les

règles essentielles à respecter pour que chacun puisse

espérer maîtriser raisonnablement son activité.

+ Le domaine normatif n'a cessé de s'étendre :

lois, règlements, contraintes professionnelles, budgétaires et

sociales, enserrent de plus en plus le gestionnaire dans un réseau de

règles à respecter. Et la difficulté ne cesse de

s'aggraver: depuis quelques années un mouvement va

s'accélérant qui multiplie les textes et règlement faisant

référence au Contrôle Interne. Citons en vrac: le

règlement bancaire 97-01 (modifié par le 2001-01) en France, les

rapports Vienot et Bouton, la loi NRE, la loi sur la sécurité

financière, Comité Cadbury, Comité Turnbull, Comité

de Bâle, SarbanesOxley Act...

Dès lors, comment faire pour être à l'abri

de toute sanction et veiller constamment à l'essentiel?

C'est pour répondre à ces deux interrogations et

à quelques autres, que des initiatives ont été prises,

lesquelles ont permis de définir avec précision les

spécificités du Contrôle Interne et de lui assigner des

objectifs. 1

1 Renard Jaques. Théorie et pratique de l'Audit

interne.pp. 131-132.

1-3- Les objectifs du Contrôle Interne

«Le Contrôle Interne est un dispositif de la

société, défini et mis en oeuvre sous sa

responsabilité. Il comprend un ensemble de moyens, de comportements, de

procédures et d'actions adaptés aux caractéristiques

propres de chaque société.

Le dispositif vise plus particulièrement à

assurer:

a) La conformité aux lois et règlements;

b) L'application des instructions et des orientations

fixées par la Direction Générale ou le Directoire;

c) Le bon fonctionnement des processus internes de la

société, notamment ceux concourant à la sauvegarde de ses

actifs;

d) La fiabilité des informations financières.

Le Contrôle Interne ne se limite donc pas à un

ensemble de procédures ni aux seuls processus comptables et financiers.

Il ne recouvre pas non plus toutes les initiatives prises par les organes

dirigeants ou le management comme par exemple : la définition de la

stratégie de la société, la détermination des

objectifs, les décisions de gestion, le traitement des risques ou le

suivi des performances.

1-3-1- Conformité aux lois et règlements

Il s'agit des lois et règlements auxquels la

société est soumise. Les lois et les règlements en vigueur

fixent des normes de comportement que la société intègre

à ses objectifs de conformité.

Compte tenu du grand nombre de domaines existants (droit des

sociétés, droit commercial, environnement, social, etc...), il

est nécessaire que la société dispose d'une organisation

lui permettant de:

· Connaître les diverses règles qui lui sont

applicables;

· Etre en mesure d'être informée en temps

utile des modifications qui leur sont apportées (veille juridique);

· Transcrire ces règles dans ses procédures

internes;

· Informer et former les collaborateurs sur celles des

règles qui les concernent.

1-3-2- Application des instructions et des orientations

fixées par la Direction Générale ou le Directoire

Les instructions et orientations de la Direction

Générale ou du Directoire permettent aux collaborateurs de

comprendre ce qui est attendu d'eux et de connaître l'étendue de

leur liberté d'action.

Ces instructions et orientations doivent être

communiquées aux collaborateurs concernés, en fonction des

objectifs assignés à chacun d'entre eux, afin de fournir des

orientations sur la façon dont les activités devraient être

menées. Ces instructions et orientations doivent être

établies en fonction des objectifs poursuivis par la

société et des risques encourus.

1-3-3- Bon fonctionnement des processus internes de la

société notamment ceux concourant à la sauvegarde des

actifs

L'ensemble des processus opérationnels, industriels,

commerciaux et financiers sont concernés.

Le bon fonctionnement des processus exige que des normes ou

principes de fonctionnement aient été établis et que des

indicateurs de performance et de rentabilité aient été mis

en place.

Par « actifs », il faut entendre non seulement les

« actifs corporels » mais aussi les « actifs incorporels »

tels que le savoir-faire, l'image ou la réputation. Ces actifs peuvent

disparaître à la suite de vols, fraudes, improductivité,

erreurs, ou résulter d'une mauvaise décision de gestion ou d'une

faiblesse de Contrôle Interne. Les processus y afférents devraient

faire l'objet d'une attention toute particulière.

Il en va de même des processus qui sont relatifs

à l'élaboration et au traitement de l'information comptable et

financière. Ces processus comprennent non seulement ceux qui traitent

directement de la production des états financiers mais aussi les

processus opérationnels qui génèrent des données

comptables.

1-3-4- Fiabilité des informations

financières

La fiabilité d'une information financière ne

peut s'obtenir que grâce à la mise en place de procédures

de contrôle interne susceptibles de saisir fidèlement toutes les

opérations que l'organisation réalise.

La qualité de ce dispositif de contrôle interne

peut-être recherchée au moyen:

· D'une séparation des tâches qui permet de

bien distinguer les tâches d'enregistrement, les tâches

opérationnelles et les tâches de conservation;

· D'une description des fonctions devant permettre

d'identifier les origines des informations produites, et leurs

destinataires;

· D'un système de Contrôle Interne

comptable permettant de s'assurer que les opérations sont

effectuées conformément aux instructions générales

et spécifiques, et qu'elles sont comptabilisées de manière

à produire une

information financière conforme aux principes comptables

généralement admis ».1

2- Le cadre du Contrôle Interne

2-1- Le périmètre du contrôle

interne

Il appartient à chaque société de mettre en

place un dispositif de Contrôle Interne adapté à sa

situation.

Dans le cadre d'un groupe, la société

mère veille à l'existence de dispositifs de Contrôle

Interne au sein de ses filiales. Ces dispositifs devraient être

adaptés à leurs caractéristiques propres et aux relations

entre la société mère et les filiales. Pour les

participations significatives, dans lesquelles la société

mère exerce une influence notable, il appartient à cette

dernière d'apprécier la possibilité de prendre

connaissance et d'examiner les mesures prises par la participation

concernée en matière de Contrôle Interne.2

2-2-1- Responsabilités

La direction a la responsabilité de sensibiliser les

cadres à l'importance d'une saine gestion des affaires et des biens de

l'entreprise.

La répartition des tâches est d'une importance

capitale pour le Contrôle Interne : plus l'entreprise grossit, plus les

responsabilités et les autorisations seront attribuées à

des personnes différentes pour éviter les influences et les

fonctions incompatibles.

Lorsqu'une personne occupe une nouvelle fonction, la

direction doit s'assurer de lui communiquer les méthodes de travail

inhérentes à cette fonction : une bonne compréhension

assurera l'efficacité du processus, la fiabilité de l'information

et la valorisation de la tâche.

2-2-2- Interprétation

Contrairement au système comptable qui saisit,

enregistre et regroupe les opérations pour en présenter les

résultats dans les états financiers, le système de

Contrôle Interne comprend les méthodes et procédés

que l'entreprise ajoute au système comptable pour acquérir un

degré raisonnable de certitude. Les registres et données

comptables sont fiables et les actifs, protégés.

Un système de Contrôle Interne adéquat

permettra par ailleurs à l'entreprise de prévenir les risques

suivants :

1 Résultat des travaux du groupe de Place établi

sous l'égide de l'AMF- Le dispositif de contrôle interne: cadre de

référence « IFACI » Paris- Janvier 2007.

2 Résultat des travaux du groupe de Place établi

sous l'égide de l'AMF- Le dispositif de contrôle interne: cadre de

référence « IFACI » Paris- Janvier 2007.

· Des sanctions légales, et non-respect des lois,

règlements et normes gouvernementales;

· Des coûts excessifs;

· L'interruption des opérations ou d'une

activité importante pour l'entreprise;

· Des pertes de revenus;

· La destruction ou la perte d'actifs;

· L'insatisfaction des clients;

· La fraude, la malversation ou les conflits

d'intérêts;

· Les mauvaises décisions de gestion.1

2-1- Les acteurs du contrôle interne

Tous les membres du personnel ont une responsabilité,

plus ou moins grande, en matière de Contrôle Interne. Il est

l'affaire de tous, des organes de gouvernance à l'ensemble des

collaborateurs de la société.

Cependant, seule les personnes appartenant à

l'entreprise font partie du système de Contrôle Interne car elles

contribuent chacune à sa façon à l'efficacité du

système. Les tiers peuvent également jouer un rôle dans la

réalisation des objectifs de l'organisation, mais le simple fait de

contribuer directement ou indirectement à la réalisation des

objectifs n'implique pas qu'ils font partie du système de Contrôle

Interne.

2-1-1- Le Conseil d'Administration ou de

Surveillance

Le niveau d'implication des Conseils d'Administration ou de

Surveillance en matière de Contrôle Interne varie d'une

société à l'autre.

Il appartient à la Direction Générale ou

au Directoire de rendre compte au Conseil (ou à son comité

d'audit lorsqu'il existe) des caractéristiques essentielles du

dispositif de Contrôle Interne. En tant que de besoin, le Conseil peut

faire usage de ses pouvoirs généraux pour faire procéder

par la suite aux contrôles et vérifications qu'il juge opportuns

ou prendre toute autre initiative qu'il estimerait appropriée en la

matière.

Lorsqu'il existe, le Comité d'audit devrait effectuer une

surveillance attentive et régulière du dispositif de

Contrôle Interne.

Pour exercer ses responsabilités en toute connaissance

de cause, le Comité

d'audit peut entendre le responsable de l'audit

interne, donner son avis sur

l'organisation de son service et être informé de

son travail. Il doit être en conséquence destinataire des rapports

d'audit interne ou d'une synthèse périodique de ces

rapports.1

2-2-2- La Direction Générale / le

Directoire

Dans toute société, le

Président-Directeur Général assume la

responsabilité ultime. Il est ainsi le premier responsable du

système Contrôle Interne. Il doit s'assurer de l'existence d'un

environnement positif dans lequel s'effectuent les activités de

l'entreprise et les contrôles s'y attachant. Il doit également

donner l'exemple au sein de l'entité.

Il en est de même pour les responsables des

différentes fonctions et unités de la

société.2

La Direction Générale ou le Directoire sont

chargés de définir, d'impulser et de surveiller le dispositif le

mieux adapté à la situation et à l'activité de la

société. Dans ce cadre, ils se tiennent

régulièrement informés de ses dysfonctionnements, de ses

insuffisances et de ses difficultés d'application, voire de ses

excès, et veillent à l'engagement des actions correctives

nécessaires .3

2-2-3- Auditeurs internes

Lorsqu'il existe, le service d'audit interne a la

responsabilité d'évaluer le fonctionnement du dispositif de

Contrôle Interne et de faire toutes préconisations pour

l'améliorer, dans le champ couvert par ses missions.

Il sensibilise et forme habituellement l'encadrement au

Contrôle Interne mais n'est pas directement impliqué dans la mise

en place et la mise en oeuvre quotidienne du dispositif.

Les normes émises par l'Institute of Internal Auditors

précisent qu'un audit interne doit comprendre l'examen et

l'évaluation du caractère suffisant et de l'efficacité du

système de Contrôle Interne de l'organisation ainsi qu'une

évaluation des tâches qui leur sont

attribuées.4

Le responsable de l'audit interne rend compte à la

Direction Générale et, selon des modalités

déterminées par chaque société, aux organes

sociaux, des principaux résultats de la surveillance

exercée.5

1 Résultats des travaux du groupe de Place établi

sous l'égide de l'AMF - Le dispositif de Contrôle Interne: cadre

de référence «IFACI » Paris - Janvier 2007.

2 Coopers, Lybrand, 2002. La nouvelle pratique du Contrôle

Interne.Paris, édition d'organisation,p1 16.

3 Résultats des travaux du groupe de Place établi

sous l'égide de l'AMF - Le dispositif de Contrôle Interne: cadre

de référence «IFACI » Paris - Janvier 2007.

4Pricewaterhouse, IFACI, 2004. La pratique du Contrôle

Interne.Paris, édition d'organisation, p122.

5 Résultats des travaux du groupe de Place établi

sous l'égide de l'AMF - Le dispositif de Contrôle Interne: cadre

de référence «IFACI » Paris - Janvier 2007.

2-2-4- Le personnel de la société

Dans une certaine mesure, le Contrôle Interne

relève de la responsabilité de tous les membres du personnel et

doit être mentionné, de façon explicite ou implicite, dans

la description de poste de chaque employé. Cette responsabilité

est double:

+ D'une part, pratiquement tous les employés jouent un

rôle dans la réalisation des contrôles. Ils peuvent avoir

à produire des informations utilisées dans le système de

Contrôle Interne ou entreprendre des actions nécessaires pour

assurer le contrôle. Le soin apporté à ces actions a une

incidence directe sur l'efficacité du système de Contrôle

Interne.

+ D'autre part, tous les membres du personnel doivent

être tenus de communiquer à leur supérieur

hiérarchique tous problème constaté au niveau des

opérations, toute violation du code de conduite ou des normes internes

de l'organisation, ainsi que toute action illégale. Ces agissement

pouvant venir de leur supérieur hiérarchique directe, des

circuits de communication autre que les circuits habituels doivent exister pour

permettre la remonté d'information sur de tels

comportements.1

Il est également primordial que chaque collaborateur

concerné ait la connaissance et l'information nécessaire pour

établir, faire fonctionner et surveiller le dispositif de Contrôle

Interne, au regard des objectifs qui lui ont été assignés.

C'est le cas des responsables opérationnels en prise directe avec le

dispositif de Contrôle Interne, des superviseurs et des cadres financiers

qui doivent jouer un rôle important de pilotage et de

contrôle.2

2-2-5- Les tiers

Parmi les tiers, ce sont généralement les

auditeurs externes qui contribuent le plus à la réalisation

des objectifs de l'organisation en matière d'information

financière et de conformité aux diverses lois et

réglementations. Ils apportent au management et au Conseil

d'administration un point de vue objectif et indépendant.

Les législateurs et les autorités de

tutelle ont une influence sur les systèmes de Contrôle

Interne de nombreuses d'entreprises, en les obligeant à mettre en place

des contrôles, ou en les contrôlant directement pour certaine

d'entre elles. Les lois et réglementations ne portent souvent que sur le

Contrôle Interne appliqué aux informations financières.

Toutefois, des contrôles concernant les

1 Pricewaterhouse, IFACI, 2004. La pratique du Contrôle

Interne.Paris, édition d'organisation pp122-124.

2 Résultats des travaux du groupe de Place établi

sous l'égide de l'AMF - Le dispositif de Contrôle Interne: cadre

de référence «IFACI » Paris - Janvier 2007.

objectifs liés à l'activité et à la

conformité aux lois peuvent être appliqués sur les

entreprises étatiques.

Les clients, fournisseurs et autre tiers constituent

une source importante d'informations utilisées dans la conduite des

activités de contrôle.

Les analystes financiers peuvent étudier de

nombreux facteurs portant sur la valeur en tant que placements des titres

émis par la société. Ils analysent les objectifs et

stratégies des dirigeants, les états financiers des exercices

passés, les informations prévisionnelles, les actions entreprises

pour faire face aux conditions économiques et du marché...

La presse écrite et parlée, et

notamment les journalistes financiers, peuvent parfois réaliser

des analyses similaires.

Les activités d'investigations et de surveillance

menées par ces tiers peuvent informer la direction sur la façon

dont sont perçues de l'extérieur les performances de

l'entité. Le management doit tenir compte des observations,

recommandations et informations susceptibles d'améliorer le

système de Contrôle Interne.1

2-3- Les limites du contrôle interne

Le dispositif de Contrôle Interne aussi bien

conçu et aussi bien appliqué soit- il, ne peut fournir une

garantie absolue quant à la réalisation des objectifs de

l'entreprise.

La probabilité d'atteindre ces objectifs ne

relève pas de la seule volonté de la société. Il

existe en effet des limites inhérentes à tout système de

Contrôle Interne. Ces limites résultent de nombreux facteurs,

notamment des incertitudes du monde extérieur, de l'exercice de la

faculté de jugement ou de dysfonctionnements pouvant survenir en raison

d'une défaillance humaine ou d'une simple erreur.

En outre, lors de la mise en place des contrôles, il

est nécessaire de tenir compte du rapport coût /

bénéfice et de ne pas développer des systèmes de

Contrôle Interne inutilement coûteux quitte à accepter un

certain niveau de risque.2

2-3-1- Jugement

L'efficacité des contrôles sera limitée

par le risque d'erreur humaine lors de la prise de décisions ayant un

impact sur les opérations de la société. Les personnes

prenantes de telles décisions devront exercer, dans le laps de temps qui

leur est impartis, leur jugement en se basant sur les informations mise

à leur disposition

1 Coopers, Lybrand, 2002. La nouvelle pratique du Contrôle

Interne.Paris, édition d'organisation, pp124-128.

2 Résultats des travaux du groupe de Place établi

sous l'égide de l'AMF - Le dispositif de Contrôle Interne: cadre

de référence «IFACI » Paris - Janvier 2007.

toute en faisant face aux pressions liées à la

conduites des affaires. Ces décisions peuvent produire des

résultats décevant et doivent, dans l'avenir, être

modifiées.

2-3-2- Dysfonctionnements

Les membres du personnel peuvent mal interpréter les

instructions et leur jugement peut être défaillant, ceci va

conduire à un dysfonctionnement du système de Contrôle

Interne. Ils peuvent commettre des erreurs par manque d'attention ou à

cause de la routine. Un responsable des services comptables chargé

d'enquêter sur les anomalies peut oublier de le faire ou ne pas

poursuivre son investigation suffisamment en profondeur pour prendre les

mesures adéquates, il peut être remplacé par un personnel

intérimaire n'ayant pas les compétences requises afin de

s'acquitter convenablement de ses tâches. Des changements dans les

systèmes peuvent être introduits avant que le personnel n'ait

reçu la formation nécessaire pour réagir correctement aux

premiers signes d'un dysfonctionnement.

2-3-3- Contrôles outrepassés par le

management

Le système de Contrôle Interne ne pouvant

être plus efficace que les personnes responsables de son fonctionnement,

ceux-ci peuvent l'outrepasser dans le but soit d'en tirer profit

personnellement soit d'améliorer la présentation de la situation

financière de l'entreprise ou de dissimuler la non-conformité aux

obligations légales. Ces agissements incorrects englobent le fait

d'accroître fictivement le chiffre d'affaire, rehausser la valeur de la

société en prévision de sa cession ou d'une

émission publique d'actions, sous-estimer les prévision de

chiffre d'affaire ou de résultats dans le but d'augmenter une prime

liée aux performances... etc.

Ceci dit, les infractions au système de Contrôle

Interne ne doivent pas être confondues avec les interventions du

management visant à annuler ou déroger, pour des raisons

légitimes, à des normes et procédures prescrites. Dans le

cas de transactions ou d'évènements inhabituels, de telles

interventions sont généralement nécessaires et faites

ouvertement en étant étayées par des documents ou bien les

membres du personnel concernés en sont avertis.

2-3-4- Collusion

La collusion entre deux ou plusieurs personnes peut

déjouer le système de Contrôle Interne. Des individus

agissant collectivement pour perpétrer et dissimuler une action, peuvent

altérer les informations financières ou de gestion d'une

manière qui ne puisse être détectée par le

système.

2-3-5- Ratio

Coût/Bénéfice

L'organisation doit comparer les coûts et avantages

relatifs aux contrôles avant de les mettre en place.

Lorsqu'on cherche à apprécier

l'opportunité d'un nouveau contrôle, il est nécessaire

d'étudier non seulement le risque d'une défaillance et l'impact

possible sur l'organisation, mais également les coûts

associés à la mise en place de ce contrôle.

Les coûts et bénéfices attachés

aux contrôles sont calculés à différents

degrés de précision. Généralement, le calcule des

coûts est plus facile en prenant en compte les coûts directes et

indirectes des contrôles mis en place.

Le calcul du rapport coûts/bénéfice est

rendu encore plus compliqué par la corrélation entre les

contrôle set les activités. Lorsque les contrôles sont

intégrés dans les processus de gestion et d'exploitation, il est

difficile d'en isoler le coût ou l'avantage que l'on en

retire.1

3- L'influence de l'Audit Interne et le Contrôle

de Gestion sur le

dispositif de Contrôle Interne

Dès 1933, Berle et Means avaient indiqué qu'une

des caractéristiques de la firme moderne tenait à la

séparation entre les propriétaires et les dirigeants. Les

dirigeants sont dans une situation où ils doivent, d'une par,

gérer un patrimoine appartenant à des actionnaires, d'autre part,

diriger le travail des acteurs de la performance. Cette configuration a

donnée lieu, dans les grandes entreprises, à deux types de «

contrôle» :

> Des Contrôle Externes demandés par les

propriétaires de l'entreprise pour s'assurer que leur patrimoine est

financièrement bien géré;

> Des Contrôles Internes mis en place par les

dirigeants, permettant de veiller à ce que leurs décisions soient

correctement mises en oeuvre (Contrôle de Gestion) et de s'assurer que

les dispositifs de contrôle fonctionnent correctement (Audit

Interne).2

3-1- Définition de l'Audit Interne

L'IIA a adopté la définition suivante de l'audit

interne:

« L'Audit Interne est une activité

indépendante et objective qui donne à une organisation une

assurance sur le degré de maîtrise de ses opérations, lui

apporte des conseils pour les améliorer et contribue à

créer de la valeur ajoutée. Il aide cette organisation à

atteindre ses objectifs en évaluant, par une approche

1 Pricewaterhouse, IFACI, 2004. La pratique du Contrôle

Interne.Paris, édition d'organisation, pp1 10-114.

2 Grenier Claude, Bonnebouch Jean, 2003. Auditer et

contrôler les activités de l'entreprise. Paris, Edition Foucher. p

180.

systématique et méthodique, ses processus de

management des risques, de contrôle et de gouvernement d'entreprise, et

en faisant des propositions pour renforcer leur efficacité

».1

3-2- Définition du Contrôle de

Gestion

«Le Contrôle de Gestion est le processus par

lequel les dirigeants s'assurent que les ressources sont obtenues et

utilisées avec efficacité (par rapport aux objectifs) et

efficience (par rapport aux moyens employés) pour réaliser les

objectifs de l'organisation ».

Ce processus de décision est un processus

d'accompagnement et de déploiement de la

stratégie.2

3-3- Le rôle de l'Audit Interne et du Contrôle

de Gestion dans le dispositif du Contrôle Interne

L'audit interne et le contrôle de gestion sont deux

éléments du système de contrôle interne qui, bien

qu'essentiels à celui-ci, n'en constituent nullement

l'intégralité.

L'audit interne est une activité

indépendante et objective qui permet, par une approche

systématique et méthodique, d'évaluer le système de

contrôle mis en place et d'améliorer la gestion des risques.

L'audit interne a pour mission d'assister les responsables hiérarchiques

de l'entreprise dans l'exercice de leurs responsabilités. A cet effet,

il leur rapporte de façon objective et indépendante des

informations, appréciations, analyses, avis et recommandations

concernant les activités examinées, dans un but

d'amélioration. Ceci inclut la promotion du contrôle efficace

à un coût raisonnable dans le respect du principe de

proportionnalité.

Le contrôle de gestion est un

processus qui permet à un responsable de prévoir, suivre et

analyser les réalisations d'un programme ou d'un service et de prendre

d'éventuelles mesures correctives. Il vise à s'assurer de la

pertinence des moyens alloués au regard des objectifs fixés, de

l'efficience de l'utilisation des moyens par rapport aux réalisations,

ainsi que de l'efficacité de ces dernières par rapport aux

objectifs poursuivis. En ce sens, le contrôle de gestion permet une

gestion de la performance (tant au niveau opérationnel que financier),

notamment par l'utilisation des outils suivants:

1 Préparé par: le secrétariat du programme

d'examen des dépenses publiques et d'évaluation de la

responsabilité Financière (PEFA) - Mars 2003)

(Guide pratique de l'audit comptable - appréciation du

Contrôle Interne).

2 Contrôle de Gestion et Tableau de Bord - ESCA Management

Development Center.

> Analyse des coûts;

> Techniques de planification et outils

budgétaires;

> Indicateurs et tableaux de bord;

> Analyse comparative.1

4- Les développements récents en

matière de Contrôle Interne

Le développement récent des fraudes en

entreprise et leur mise en avant sur le plan médiatique ont fait prendre

conscience de l'ampleur des conséquences financières que

pouvaient engendrer de telles pratiques. Les Etats et les Ordres professionnels

des praticiens comptables libéraux ont vu ainsi leur

crédibilité mise en cause en matière de contrôle des

comptes.

Aussi, afin de restaurer la confiance du public, le

législateur a dû mettre en place de nouvelles mesures de nature

à montrer que l'Etat veille à la bonne marche de

l'économie. De même, les normes d'audit ont dû être

également rapidement adaptées pour tenir d'avantage compte du

risque de fraude dans les misions de contrôles des comptes, afin que les

auditeurs disposent de règles à suivre en la matière.

4-1- Les scandales financiers : une crise de confiance

Les scandales financiers qui se sont succédés aux

Etats-Unis après la débâcle d'Enron ont remis en question

les systèmes comptables.

La faillite d'Enron a soulevé de sérieuses

interrogations sur le système comptable aussi bien au niveau des normes

elles-mêmes mais aussi au niveau de leur mise en oeuvre et de leur

contrôle. Les scandales qui ont suivi, notamment celui de World Com, ont

démontré les lacunes des normes actuelles même si ces

dernières sont loin d'être les seules causes des scandales

financiers. Suite à ces scandales, quelques grandes failles ont

été identifiées.

Les manipulations comptables se traduisent par exemple par:

> La possibilité de cacher des investissements

déficitaires ou peu rentables grâce aux engagements hors bilan;

> L'évaluation des charges et des revenus:

comptabilisation de profits inexistants ;

> La réévaluation du bilan en augmentant la

valeur d'actifs peu rentables;

> La divulgation d'informations matérielles:

opacité des commentaires pouvant induire des erreurs notamment pour

l'interprétation des chiffres et l'évaluation d'entreprise.

Ainsi les dirigeants d'Enron ont réussi à

exploiter à leur avantage certaines faiblesses dans les principes

comptables. Les règles qui ont le plus été

remarquées sont celles qui définissent le traitement des

structures d'accueil pour certaines activités que l'on veut garder hors

bilan.

En effet, les engagements hors bilan, constitué par le

biais de la titrisation ont ainsi permis à Enron d'alléger son

bilan.

Enron, par exemple, a eu recours au SPE "special purpose

entities" afin de diversifier le risque. Ces sociétés,

contrôlées par Enron mais non consolidées, portaient le

risque des transactions sans que ce dernier apparaisse dans les livres de la

société. Elle a ainsi créé une série

d'entreprises et de partnerships, les SPE, avec lesquelles elle a

été amenée à faire toutes sortes d'affaires tel que

la vente d'actifs, prêts, trading de produits dérivés ou

encore émission de garantie. Enron détenait des petites parts de

ces entités et d'autres investisseurs également. Elle a ainsi

utilisé d'une manière extensive ses SPE pour loger ses actifs

à risques et la dette qui leur était associée.

L'utilisation de telles structures a permis à Enron d'accroître

son levier financier sans avoir à reporter sa dette dans son bilan. Il a

ainsi réussi à alléger son bilan et à fausser la

valeur patrimoniale de son entreprise.

Cette technique de déconsolidation a pu être

utilisée très souvent aux Etats- Unis car les principes

comptables permettent d'enregistrer ce type d'investissement sur la base du

capital investi pour autant que la société mère ne

détienne pas plus de 50% du capital de la filiale et n'exerce pas de

contrôle sur cette dernière. De plus les régulateurs n'ont

pas formellement défini le capital minimal pour de telles structures

implicitement fixé par la SEC à 3% du bilan. Ce seuil de 3% est

généralement considéré comme trop bas, pouvant

favoriser les abus.

Ainsi, une société pouvait conserver la

majorité des risques et revenus sans avoir à les consolider dans

ses états financiers.

Les sociétés aux Etats-Unis disposaient ainsi

d'un outil d'une grande flexibilité pour aménager leur bilan.

Les normes françaises ont également

laissées la porte aux abus. En effet les normes françaises

interdisaient à une entreprise industrielle, de consolider une

entité dont on ne détient ni action, ni part. Pour éviter

de consolider une entité, il suffisait donc de ne pas en être

actionnaire, même si l'entreprise exerce sur l'entité un

contrôle de fait ou de droit, en tire les bénéfices, et en

supporte le risque. Dans ce contexte, les opérations de

déconsolidation étaient courantes.

Ainsi les différents scandales financiers ont

démontré que les normes comptables étaient mal

adaptées et que le contrôle était trop

laxiste.1

4-2- La Loi Sarbanes-Oxley (SOX Act) aux Etats-unis

Suite aux scandales financiers qui ont eu lieu ces

dernières années aux Etats- Unis, l'administration

américaine a réagit fortement, entraînant dans son

mouvement les autres acteurs économiques de la planète.

4-2-1- Les nouvelles obligations en matière de

Contrôle Interne et de communication

Le Sarbanes-Oxley Act, entré en vigueur aux

Etats-Unis le 30 juillet 2002, a profondément changé les lois

relatives au gouvernement d'entreprise et la réglementation en

matière de contrôles des comptes des sociétés.

Notamment, certaines dispositions de cette loi, renforcées par la suite

par des recommandations de la Securities and Exchange Commission (SEC

: Organisme de régulation de la bourse aux Etats-Unis), ont

considérablement accru les responsabilités des dirigeants et des

auditeurs au regard de la fraude.

Les principales mesures, issues de différentes sections

de cette loi, concernant la prévention et la détection des

fraudes sont les suivantes :

? La création d'un comité

d'audit

Un comité de vérification indépendant

doit exister pour assurer l'interface avec les auditeurs externes et superviser

le processus de contrôle des comptes. Il peut également recevoir

les plaintes des actionnaires et des employés concernant la

comptabilité et le contrôle interne.

? L'attestation des dirigeants

Selon la section 302, le ChiefExecutive Officer

(équivalent du président du conseil d'administration) et le

ChiefFinancial Officer (équivalent du directeur financier)

doivent personnellement certifier les comptes annuels et intermédiaires.

Ils attestent ainsi que les états financiers ne contiennent aucune

erreur ou omission significative et qu'ils donnent une image fidèle des

résultats et de la situation financière de la

société.

1 Mahjoub Nadia, 2004/2005, Session: Oct./Nov.2005. Les

conséquences des évolutions comptables et prudentielles sur les

opérations de titrisation. DESS «Banques & Finances »,

Paris, UNIVERSITE RENE DESCARTES, FACULTE DE DROIT.

Egalement, les dirigeants attestent qu'ils sont responsables

de la mise en place et de la conservation d'un système de contrôle

interne, et qu'ils ont vérifié, dans les 90 jours qui

précédent leur rapport, l'efficacité de ce

système.

Enfin, ils certifient avoir communiqué à leurs

auditeurs et au comité d'audit toutes les défaillances ou

faiblesses significatives de leur système de contrôle interne,

ainsi que les cas de fraudes rencontrés.

? Le Contrôle Interne

La section 404 de la loi Sarbanes-Oxley impose au management

de la société d'établir un rapport sur l'évaluation

de l'efficacité des procédures de contrôle interne mises en

place au sein de la société, en ce qui concerne l'information

comptable et financière. Ce rapport doit faire l'objet d'une validation

par un auditeur externe. Les rapports du management et de l'auditeur sont

joints aux comptes annuels.

? La protection des informateurs

Dans sa section 806, la loi protège, contre les

sanctions éventuelles de leur employeur, les salariés qui

auraient fourni des informations ou contribué à la

détection d'activités frauduleuses.

4-3- La Loi De Sécurité Financière

(LSF) en France

Dans la mouvance internationale de renforcement des

obligations, en termes de communication financière et de contrôle

des comptes, afin de lutter contre la fraude, la France a également

adapté sa législation interne. D'autant, que les entreprises

françaises, cotées en bourse aux Etats-Unis, étaient

déjà concernées

er

par la loi Sarbanes-Oxley. Il a ainsi été

promulgué le 1 août 2003 la loi dite de

«Sécurité Financière» (LSF).

Parmi les dispositions de cette loi, celles qui manifestent

le plus cette volonté d'agir contre la fraude sont l'instauration d'un

rapport sur le contrôle interne et la création d'un nouvel

organisme de contrôle des auditeurs.

4-3-1- L'instauration du rapport sur le

Contrôle Interne

Le législateur a souhaité sensibiliser les

sociétés et notamment leurs dirigeants à l'importance du

contrôle interne dans la lutte contre la fraude financière. En

effet, sauf dans les grandes entreprises dotées d'un département

d'audit interne, la mise en place et surtout l'évaluation d'un

système de contrôle interne n'étaient pas, dans la plupart

des cas, considérées par les entreprises comme une

priorité. Généralement, les seules analyses du

contrôle interne étaient celles que réalisait le

commissaire aux comptes dans le cadre de sa

mission. Toutefois, l'objectif du commissaire aux comptes,

lors de sa revue des procédures, est de procéder à une

analyse des risques liées aux cycles comptables, afin d'orienter ses

travaux de révision des comptes, et non d'émettre une opinion sur

l'ensemble des processus de l'entreprise.

Aussi la loi de sécurité financière a

demandé aux présidents des conseils d'administration ou de

surveillance, selon le cas, de rendre « compte, dans un rapport des

conditions de préparation et d'organisation des travaux du conseil ainsi

que des procédures de contrôle interne mises en place par la

société »1.

Le commissaire aux comptes doit alors présenter dans un

rapport ses observations sur le rapport établi par le président

de la société, uniquement pour ce qui concerne les

procédures de contrôle interne relatives à

l'élaboration et au traitement de l'information comptable et

financière.2

Cependant cette obligation ne concerne pas toutes les

sociétés : déjà la LSF avait prévue de ne

l'appliquer qu'aux seules sociétés anonymes, et la loi n°

2005-842 du 26 juillet 2005, pour la confiance et la modernisation de

l'économie, a encore réduit son champ d'application puisque,

désormais, seules les sociétés anonymes faisant appel

public à l'épargne sont concernées. Aussi, il

s'avère que les petites structures, n'étant

généralement pas constituées en société

anonyme, sont affranchies de cette réflexion et de ces travaux sur le

contrôle interne, alors même que ce sont, dans la plupart des cas,

celles qui possèdent le moins de procédures et où le

risque de fraude est le plus important du fait de la moindre séparation

des fonctions.

Par ailleurs, l'imprécision des textes quant au

contenu du rapport du président a contribué à

négliger la dimension « évaluation» des

procédures au profit de l'aspect « description ». Cette

absence d'appréciation de l'efficacité du contrôle interne

nuit à la prévention du risque de fraude.

4-3-2- La création du Haut Conseil du

commissariat aux comptes

Afin de renforcer le contrôle des commissaires aux

comptes, l'article L.821- 1.de la loi de sécurité

financière a institué, « auprès du garde des sceaux,

ministre de la justice, un Haut Conseil du commissariat aux comptes (H3C) ayant

pour mission:

+ d'assurer la surveillance de la profession avec le concours

de la Compagnie Nationale des Commissaires aux Comptes;

+ de veiller au respect de la déontologie et de

l'indépendance des commissaires aux comptes ».

Pour l'accomplissement de cette mission, le Haut Conseil du

commissariat aux comptes est en particulier chargé:

+ d'identifier et de promouvoir les bonnes pratiques

professionnelles;

1 Articles L.225-37 et L.225-68 du Code de Commerce

Français, résultant de l'article 117 de la loi de

sécurité financière.

2 D'après l'article L.225-235 du Code de Commerce

Français.

+ d'émettre un avis sur les normes d'exercice

professionnel élaborées par la Compagnie nationale des

commissaires aux comptes avant leur homologation;

+ de définir les orientations et le cadre des

contrôles périodiques et d'en superviser la mise en oeuvre et le

suivi;

+ d'assurer, comme instance d'appel des décisions prises

par les chambres régionales, la discipline des commissaires aux

comptes.1

1 La prise en compte du risque de fraude dans l'environnement

législatif - Romain DUPRAT) Sitographie:

http://www.pansardassocies.com/www/fr/accueil/publications/audit_comptabilite/points_com

ptables_specifiques.aspx.

Les points abordés dans ce chapitre nous ont permis

d'élaborer une définition globale du Contrôle Interne et de

connaître ses champs d'application. Le Contrôle Interne est

appliqué par des Hommes sur des Hommes, ce qui rend cette mission plus

ou moins délicate. C'est pour cela que l'aide proposée par les

travaux d'Audit Interne et de Contrôle de Gestion constitue un moyen

efficace, et contribue grandement à la bonne gestion et à la

maîtrise des activités de l'entreprise.

Néanmoins, chaque système a ses propres

défaillances et limites. On a pu le constater à travers les

scandales financiers qu'ont connus les Etats-Unis dans les années 90.

Ces derniers ont poussé les spécialistes du

domaine comptable et financier, à trouver une parade aux manoeuvres

illicites et à développer un cadre de référence

concernant le Contrôle Interne afin d'amener plus de

sérénité dans l'économie américaine.

Chapitre 2:

Le Contrôle Interne selon

COSO

Les scandales financiers aux USA ayant pris une dimension

considérable, les spécialistes des cabinets d'audit et

d'expertise comptable ainsi que les chercheurs américains se sont

réunis à la demande du sénateur américain Treadway.

Une étude a été menée et a abouti à

l'émergence du modèle COSO qui a vu le jour en 1992, servant de

référentiel de Contrôle Interne aux Etats-Unis et dans

d'autres pays potérieurement.

Ce référentiel étant l'objet principal

sur lequel s'articule notre travail, il s'agira de définir le cadre dans

lequel a été élaboré le COSO ainsi que la

définition qu'il a donné au Contrôle Interne.

Afin de cerner les concepts, les idées et les

méthodes d'évaluation proposées par le COSO, on a

partagé ce chapitre en quatre parties présentées dans

l'ordre suivant:

V' Section 1: Définition du Contrôle Interne selon

COSO;

V' Section 2 : Les objectifs du Contrôle Interne selon

COSO;

V' Section 3 : Les composantes du Contrôle Interne selon

COSO; V' Section 4 : L'interdépendance des éléments du

Contrôle Interne.

1- Définition du Contrôle Interne selon

COSO

COSO a été à l'origine formé en

1985 pour commanditer la Commission Nationale sur le Reportage Financier

Frauduleux, une initiative indépendante de secteur privé qui a

étudié les facteurs causals qui peuvent mener au reportage

financier frauduleux et a développé des recommandations pour les

sociétés anonymes et leurs auditeurs indépendants, pour la

SEC et d'autres régulateurs, et pour les établissements

éducatifs.

La Commission a été conjointement

commanditée par cinq associations professionnelles aux Etats-Unis,

à savoir The American Accounting Association (AAA), The American

Institute of Certified Public Accountants (AICPA), Financial Executives

International (FEI), The Institute of Internal Auditors (IIA), The National

Association of Accountants maintenant appelée The Institute of

Management Accountants (IMA). La Commission était complètement

indépendante de chacun de ces organismes, et comprend

représentants d'industrie, de la comptabilité nationale, des

sociétés de placement en valeurs mobilières, et de la

bourse des valeurs de New York.1

La commission a définit le Contrôle Interne comme

étant:

«Un processus mis en oeuvre par le Conseil

d'administration, les dirigeants et le personnel d'une organisation,

destiné à fournir une assurance raisonnable quand à la

réalisation des objectifs suivants:

+ La réalisation et l'optimisation des

opérations.

+ La fiabilité des informations financières et de

gestion.

+ La conformité aux lois et aux réglementations en

vigueur.

Cette définition repose sur certains concepts

fondamentaux à savoir:

> Le Contrôle Interne est un

processus. Il constitue un moyen d'arriver

à ses fins et non pas une fin en soi.

> Le Contrôle Interne est mis en oeuvre par des

personnes. Ce n'est pas simplement un ensemble de

manuels de procédures et de documents; il est assuré par des

personnes à tous les niveaux de la hiérarchie.

> Le management est et le Conseil d'administration ne

peuvent attendre de Contrôle Interne qu'une assurance

raisonnable, et non une assurance absolue.

> Le Contrôle Interne est axé sur la

réalisation des objectifs dans un ou plusieurs

domaines (ou catégories) qui sont distincts mais qui se recoupent.

» 1

2- Les Objectifs du Contrôle Interne selon

COSO

Pour atteindre les objectifs fixés, chaque entreprise

doit tout d'abord commencer par les définir d'une manière exacte

et précise, puis établir des stratégies efficaces visant

à atteindre ces objectifs, sous contrainte des moyens

nécessaires. Bien que chaque entreprise détermine ses propres

objectifs, certains d'entre eux sont communs.

Le COSO les a donc classé en trois

catégories comme suit: 2-1- Les objectifs liés aux

opérations

Les objectifs liés aux opérations renvoient

à la réalisation de l'objet social, qui est sa raison

d'être. Ils couvrent des objectifs plus spécifiques axés

sur la réalisation et l'optimisation.

Il est nécessaire que les objectifs liés aux

opérations reflètent l'environnement micro et

macro-économique dans lequel l'entreprise évolue tels-que : les

pressions exercées par la concurrence en matière de

qualité, de diminution des délais de mise sur le marché,

ou d'avance technologique. Le management doit s'assurer que les objectifs sont

basés sur la réalité et les exigences du marché et

qu'ils permettent, de par la façon dont ils sont exprimés, de

procéder à une évaluation significative des

performances.

Les instructions et orientations de la Direction

Générale ou du Directoire doivent être communiquées

aux collaborateurs concernés, en fonction des objectifs assignés

à chacun d'entre eux, afin de fournir des orientations sur la

façon dont les activités devraient être menées. Ces

instructions et orientations doivent être établies en fonction des

objectifs poursuivis par la société et des risques encourus

Afin d'atteindre les objectifs liés aux

opérations, il est clair et impératif de tracer une

stratégie et de mettre les moyen nécessaire pour

l'exécution de l'action de base. 2

2-2- Les objectifs liés aux informations

financières

Les objectifs liés aux informations financières

visent à la préparation des états financiers

publiés, incluant les états financiers intermédiaires

et

1 Coopers, Lybrand, 2002. La nouvelle pratique du Contrôle

Interne.Paris, édition d'organisation, p 24.

2 Coopers, Lybrand, 2002. La nouvelle pratique du Contrôle

Interne.Paris, édition d'organisation, p 51.

synthétiques, et les chiffres-clés extraits des

états financiers et destinés à être diffusés

auprès du public.

La préparation d'états financiers fiables est

une condition préalable à l'obtention de fonds auprès des

investisseurs, d'emprunts bancaires, et peut être un facteur-clé

dans la signature de certains contrats ou dans les relations avec certains

fournisseurs. Les investisseurs se basent sur les états financiers pour

mesurer les performances des dirigeants afin de les comparer à celles

des équipes dirigeantes d'autres organisations et aux performances

d'autres moyens de placement.

Le terme «Fiabilité» utilisé implique

que les comptes soient réguliers et sincères et qu'ils soient

préparés conformément aux principes comptables et à

la réglementation en vigueur.

Ces objectifs sont appuyés par un ensemble d'affirmations

qui sous-tendent les états financiers :

· Existence ou survenance -

Les actifs, passifs et droits de propriété existent à une

date précise et transactions enregistrées correspondent à

des événements qui sont réellement survenus au cours d'une

période déterminée.

· Exhaustivité - Toutes