UNIVERSITE MONTESQIEU BORDEAUX IV

Une description de différentes options

exotiques à partir du modèle de Cox

Ross et Rubinstein sur quelques

périodes.

MÉMOIRE

soutenu le 20 mai 2008

pour l'obtention du

Master 1 Mention Ingénierie Mathématique,

Statistique et

Economique

(Ingénierie Economique)

par

Richard Jean-Charles

Composition du jury

Mme. Christine Marois

Melle. Benoite de Saporta

Remerciements

Je tiens à remercier Mme. Christine Marois, responsable de

loption, pour mavoir conseillé et encadré tout au long de ce

travail

TABLE DES MATIÈRES

INTRODUCTION 1

Partie I Introduction du modèle 4

CHAPITRE 1:

LE MODÈLE DE COX ROSS RUBINSTEIN

1 Les hypothèses du modèle . . . . . . . . . . . .

. . 5

2 Le modèle sur une période . . . . . . . . . . . .

. . . . . . . . . . . . . 6

3 Le modèle sur T périodes . . . . . . . . . . . .

. . . . . . . . . . . . . . . . 8

4 Les options dans le modèle CRR . . . . . . 12

5 Un choix de u, d . . . . . . . . . . . . . . . . . . . . . . .

. . . . . . . . . . 14

Partie II Quelques options "path independent" 17

CHAPITRE 1:

LES OPTIONS BINAIRES

|

1

|

L'option cash or nothing . . . . . . . . . . . . . . . . . . . .

. . . . . .

|

18

|

|

1.1

|

Exemple . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

. . . . .

|

18

|

|

1.2

|

Expression mathématique. . . . . . . . .

|

20

|

|

1.3

|

Convergence du modèle de Cox Ross Rubinstein

|

21

|

|

2

|

L'option asset or nothing . . . . . . . . . . . . . . . . . . . .

.

|

25

|

|

2.1

|

Exemple ....... . .. . . .. . . . . . . . . . . . . . . . . . . .

.

|

26

|

|

2.2

|

Expression mathématique. . . . . . . . .

|

26

|

|

2.3

|

Convergence du modèle de Cox Ross et Rubinstein

|

28

|

|

3

|

La formule de Black et Scholes. . . . . . . . . . . . . .

|

30

|

CHAPITRE 2:

LES OPTIONS SUR OPTIONS 34

Partie III Quelques options path dependent 41

CHAPITRE 1:

LES OPTIONS LOOKBACK

|

1 Le call lookback fixe européen . . . . . . . . . . .

2 Le call lookback flottant européen . . . . . . . . .

.

3 Evaluation du call lookback flottant pour r = ó 2 . . .

. . .

|

. . . . . . . . .

|

44

45

47

|

|

CHAPITRE 2:

LES OPTIONS BARRIÈRES

|

52

|

|

|

1 Evaluation par l'arbre binomial . . . . . . . . . . . . . .

.

|

. .

|

54

|

|

CONCLUSION

|

60

|

|

|

|

|

|

BIBLIOGRAPHIE

|

61

|

|

|

|

iv

|

Table des figures

|

1

|

Arbre binomial à une période . . . . . . . . . . .

. . . . . . . . . . .

|

6

|

|

2

|

Arbre binomial à trois périodes . . . . . . . . . .

. . .

|

8

|

|

1

|

Exemple du payoff cash or nothing K=100, Q=10, T=1 an

|

18

|

|

2

|

Evaluation du call cash or nothing dans l'arbre binomial

|

19

|

|

3

|

Exemple du payoff asset or nothing K=100T=1 an

|

25

|

|

4

|

Evaluation du call asset or nothing dans l'arbre binomial

|

26

|

|

5

|

Exemple de payoff de l'option vanille K=80, T=1 an

|

30

|

|

6

|

Evaluation d'un call vanille . . . . . . . . . . . . . . . . .

.

|

32

|

|

7

|

Convergence vers Black et Scholes . . .

|

33

|

|

1

|

Evaluation d'un call sur call . . . . . . . . . . . . . . . . .

.

|

36

|

|

2

|

Evaluation d'un put sur put . . . . . . . . . . . . . . . . .

.

|

37

|

|

3

|

Evaluation d'un call sur put . . . . . . . . . . . . . . . . . .

. .

|

38

|

|

4

|

Evaluation d'un put sur call . . . . . . . . . . . . . . . . . .

. .

|

39

|

|

1

|

payoff du call lookback fixe . . . . . . . . .

|

43

|

|

2

|

payoff du call lookback flottant . . . . . . .

|

43

|

|

3

|

arbre d'évaluation d'un call lookback à prix

d'exercice fixe

|

45

|

|

4

|

arbre d'évaluation d'un call lookback à prix

d'exercice flottant

|

46

|

|

5

|

Encadrement de la trajectoire de St . . . . . . . . . . . . . . .

. . . . . . . .

|

48

|

6 Le principe de réflexion du brownien . . . . . . . . . .

. 49

7 Call lookback flottant pour r = ó 2 . . . . . . . . . .

. . . . . . . . . . . . . 51

1 exemple de barrière up-in . . . . . . . . . . . . . . .

. . . . . . . . . . . 53

2 Le problème de la barrière . . . . . . . . . . .

. . . . . . . . . . . . . . . 55

3 encadrement de la barrière . . . . . . . . . . . . . . .

. . . . . . . . . . . . 56

4 encadrement de la barrière sur un noeud . . . . . . . .

. 57

5 Option up and out avant interpolation . . . . . . . . . . 58

6 Option up and out après interpolation . . . . . . . . .

. . 59

INTRODUCTION

Dans les années 1980, suite aux variations des taux

dintérêtréels sur les marchés, les produits

dérivés tels que les options se sont développés. En

effet la formule d'évaluation des options sur actions découverte

par Black et Scholes en 1973 a permis une meilleure compréhension de ces

outils financiers , et un nouvel horizon de choix tant au niveaudes

stratégies d'investissements que des couvertures de portefeuilless

L'option est alors devenue un instrument majeur et

incontournable en finance comme le montrent les nombreuses pertes subies

récemment par certaines banques et entreprisess Les sommes mises en jeu

étant de plus en plus colossales, les entreprises et lesbanques ont fait

apparaitre sur les marchés les options dites de « seconde

génération »ou «exotiques qui permettent de

répondre à des besoins de couvertures ou encore

despéculationde plus en plus précis.

Ces options sont conditionnées par différentes

contraintes qui permettent de construire des stratégies en fonctions du

marchéOn peut classer les options exotiques endeux catégories :

les !path dependent", c'est à dire dont le prix dépend detoutes

les valeurs que le sous jacent peut prendre, et les path independent" dont le

prix ne dépend que de la valeur finale du sous jacent pour les options

européennes.

Le modèle développé par Cox Ross et

Rubinstein en 1979 est lanalogue en temps discret de celui du modèle de

Black et Scholes. Ce modèle est couramment appelé le

modèle binomial car on y représente l'évolution du

sous-jacent sous formedun arbrebinaire où à chaque période

le sous-jacent ne peut prendre que deux valeurs.

Nous allons tenter d'exposer ici dans un premier temps

ladéfinitiondu modèlebinomial, pour s'intéresser ensuite

aux différents types doptions exotiques ainsi que leurs

évaluations

en temps discret et une approche en temps continu

Première partie

Introduction du modèle

CHAPITRE 1

LE MODÈLE DE COX ROSS RUBINSTEIN

1 Les hypothèses du modèle

Le modèle développé par CRR est

basé sur plusieurs hypothèses.Le prixdes différents actifs

reflète à tout moment toute l'information disponible. Tout le

monde possède la même information tout le monde doit pouvoir

accéder au marché et il nexiste pas de coûts de transaction

(commissions, frais de courtage.) De plus tous les actifs sont supposés

parfaitement divisibles et liquidesLe taux de placement est le même que

le tauxdemprunt, on l'appelle le taux sans risque r. Enfin la vente à

découvert est autorisée.

On admettra aussi la proposition suivanteLa diffusion suivie par

le soussjacent correspond à un mouvement brownien

géométrique sous la probabilité historique

dSt =uStdt+óStdWt

où les variables sont au temps t :

|

St

u

ó

|

prix du sous jacent

la moyenne du taux de rendement de l'actif Volatilité du

sous jacent

|

|

Wt

|

un mouvement brownien

|

Où W t est un mouvement brownien standard.

Cette idée futintroduite par LouisBachelier en 1900 puis reprise par

Black et Scholes dans leur célèbre modèle

dévaluationdes options européennes.

2 Le modèle sur une période

Nous définissons un marché financier composé

de deux actifs dont le prix à la date t est noté :

avec 0 < t < T l'actif risqué l'actif non

risqué

St Rt

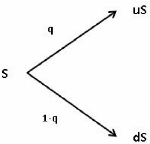

L'actif risqué peut prendre deux valeurs S à la

fin de la période soit il est multiplié par u soit par d tel que

S0 <uS0 et S0 > dS0. On a une première propriété

implicite : u> 1 et d < 1. On représente ce modèle sous

forme d'arbre binaire, du fait des deux valeurs prises par l'accroissement de

l'actif. On note Q la probabilité historique telle que l'actif a un prix

qui augmente avec la probabilité q et un prix qui diminue avec la

probabilité (1 - q). On notera S0 = S. Sous forme d'arbre on a donc :

FIG. 1 - Arbre binomial à une période

Nous allons tout d'abord définir une condition

fondamentale que le modèledoit respecc ter : l'absence

d'opportunité d'arbitrage, c'est à dire que

u>1+r>d

Définition 1. On appelle univers risque neutre, une

économie oùles agents sont en moyenne indi~érents entre

gagnerdel'argent ssirement (placement enanque auauu sans risque r) ou le jouer

avec du risque (acheter des actions risquéesetc..).

Proposition 1. la probabilité de hausse dansl'univers

risque au neutreest

r+ 1--d

preuve : Si un actif vaut S à la date initiale, à

la date t = 1 sa valeur espérée est pour une probabilité p

:

E[S1] =p.uS+(1 --p)dS

Dans l'univers que l'on veut créer cette espérance

doit avoir la même valeur que si l'on avait placé la valeur de

l'actif au taux sans risque r. Soit :

E[S1] = (1+r)S

p.uS+(1--p)dS= (1+r)S

r+1--d

|

p=

|

|

|

|

|

|

|

|

u--d

|

|

|

|

|

1--p= 1

|

|

r+1--d

|

u--(1+r)

|

|

u--d

|

|

u--d

|

etdonc0<p< 1'~d< 1+r<u

La condition u > 1 + r > d est donc equivalente à

l'existence d'une probabilité risque neutre. Sous cette

probabilité les agents sont neutres au risque, nous allons doncdans la

suite calculer toutes les espérances sous cette probabilité P.

7

3 Le modèle sur T périodes

On généralise le modèle à une

période en considérant que le marché financier peut se

dupliquer aux instants t = [0, 1, ..., T]. L'actif non risqué

évolue toujours au taux constant r entre deux périodes de temps

[t,t + 1]. On le note au temps t

Rt=(1+r)t

L'actif risqué prend deux valeurs à chaque

période detempstelles que

|

?

?????

?????

|

Su t+1 = u.St

Sd t+1 = d.St

|

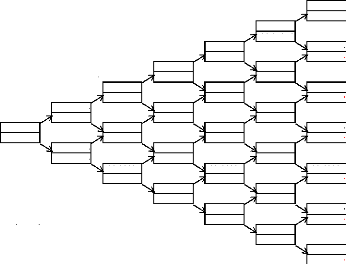

Sur l'arbre suivant nous pouvons observer lensemble des

probabilités en rouge et des valeurs du sous jacent en noir sur trois

périodesChaque probabilité est celle datteindre la valeur du sous

jacent.

uuuS

ppp

uuS pp

uS

uudS

p

3pp(1 -p)

dS

1-p

uddS

3p(1-p)(1-p)

On peut généraliser et dire que sur T

périodes la valeur SuhdT -h atteinte par ST cor-

(1-p)(1 -p)

FIG. 2 Arbre binomial à trois périodes

|

St+1 - St

St+1 = Stît+1 ? = ît+1- 1 ?

St

|

?

?????

?????

|

u-1 >0

d-1 <0

|

respond à une trajectoire dont la probabilité est

ph(1 - p)T_h. Si l'on fait l'hypothèse que

(T )

ces mouvements, à la hausse ou à la baisse sont

indépendants, il y a exactement h trajectoires qui atteignent cette

valeurLes T + 1 valeurs SuhdT _h, h = 0, ..., T que peut prendre ST

sont les T + 1 valeurs possibles d'une variable aléatoire deloi

binomiale donnée par :

( (T )

ST = SuhdT _h)

i = (ph)(1 - p)T_h

h

Soit ît E Q = {u,d} tel que :

St+1 = S0î1î2...ît+1

la loi de probabilité de ît est :

i (ît =u)= 1-i (ît =d)=p

La filtration naturelle associée représente

l'information accumulée sur les prix de lactif risqué

jusqu'à t , on la note :

(Ft)t<T = a{S0, S1, S2, S3, ...St}

Une hausse ou baisse est en fait celle du taux de rendement de

lactif qui par hypothèse est de variance historique a2 et de

moyenne u par unité de temps. Ces variations sont telles que ?t E {0,

.., T} et ?ît E {d, u}

autrement dit sil'on ne peut pas gagnerde l'argent àpartir

de rien.

En effet, par exemple, si r + 1 > u, alors le taux sans

risque rapporte plus quun actif risqué : à t = 0 on vend le

sous-jacent S et on place la somme acquise au taux sans risque. On

rachète à t = T le même sous jacent. La somme sans risque

ayant évolué plus vite que l'actif risqué, à terme

la différence entre ce que lon a vendu et rachetésera positive,

on aura gagné de l'argent sans en investir.

Proposition 2. Un marché financier est viable si et

seulement s'il eeiste une probabilité P* équivalente à Q ,

la probabilité historique, pourlaquelle le cours actualisé des

actiis ((St) 0 t T) est une martingale, c'est à dire St

(1+r)t est une martingale

Démonstration : Rappelons que Mt est une martingale sous

P* si

Ejp*[Mt+1 | Ft] = Mt

Par hypothèse l'information acquise sur les prix du sous

jacent jusque t n'influe pas sur ce qui se passe en t + 1 et

ît+1 est indépendant de Ft.

Alors Mt = St

(1+r)t est une martingale sous P* si Ejp*[Mt+1 | Ft] =

Mt.

[ St+1 1 = Ejp*[Stît+1 | Ft]

Or : Ejp* (1 + r)t+1 | Ft(1 + r)t+1

St

(1+r)t+1 Ejp*[ît+1 | Ft]

(1 + r)t+1 [p*u + (1 - p*) d]

St

= Mt [p*u + (1 -p*)d]

(1+ r)

et donc la condition à remplir est :

up*+(1--p*)d= 1+r

u.p* + d.(1 -- p*) =1 1+r

On en déduit que la probabilité risque neutre P

est la seule probabilité pour laquelle le prix du sous jacent

actualisé est une martingale et doncla seule probabilité pour

laquelle il n'existe pas d'opportunité d'arbitrageP* est une

probabilité si et seulement si :

0<

1+r--d

=p*<1

u--d

?

?????

?????

Les inégalités sont strictes puisque que lon veut

quily ait durisque.Or

p* > 0 1+ r > d

p* <1 1+ r < u

On en déduit que si l'action prend deux valeurs distinctes

à chaque noeud

0<d<1+r<u

Une condition pour que le marché soit viable est donc r

?]d -- 1; u -- 1[, la probabilité risque neutre P est donc la seule

probabilité pour laquelle le prix du sous jacent actualisé au

taux sans risque est une martingaleDansla suite les espérances seront

calculées sous cette probabilité risque neutre.

4 Les options dans le modèle CRR

Une option, ou plus généralement un actif

dérivé, est un actifdont la valeurdépenddes prix d'autres

actifs (ou sous jacent)actionsobligations, tauxdintérês.... Une

option est un contrat qui donne le droit et non l'obligation au souscripteur de

vendre/dacheter un sous-jacent à un prix donné (le strike),

à un moment donné (option européenne) ou jusquà un

moment donné (option américaine). Nous nous intéresserons

seulement aux options européennes. On introduit alors quelques

notations

~ T : la durée de vie de l'option

- K : le prix d exercice de l'option

- St : cours de l'actif sous jacent au temps t

Si on reprend les notations de hausse u et de baisse d, pour h

hausses l'actif risqué vaut au temps t St = uhdt_h avec h E

{0,1,...,t}.

Nous avons deux types d'option, les achats (call) et les ventes

(put)

Définition 3. Un call/put européen est un

contrat entre deux parties par eeuel'une ac corde à l'autre le droit

(mais nonl'obligation) de lui acheter/vendre auprixK un actif au terme T.

Nous étudierons seulement les calls dans un premier temps,

puis les puts quinous le verrons sont liés par une relation aux calls

Définition 4. Le payoff d'un call européen (resp

put) àl'échéance est fonction dea diff férence (ST

- K) (resp (K - ST)) . Si elle est positive on la note (ST - K)+ et

alors

St = uhdt--h > K (resp (K --

ST)+ et alors St = uhdt--h > K), l'option

est exercée et la valeur du payoff prend différentes formes selon

le type d'option, sinon e payoff vaut 0 et l'option n'est pas exercée La

valeur dun call à la date t = 0 est donc l'espérance

actualisée sous la probabilité risque neutre du payoff du

call.

On note xt la somme investie en sous-jacent durant la

période [t, t + 1] et yt la somme placée au taux sans risque

durant la même période.

On cherche à évaluer un call au temps t. Pour cela

on constitue un portefeuille au temps t en achetant xt unités de

sous-jacent et en plaçant un montant yt au taux sans risque r. La valeur

du call en t est équivalente à la valeur du portefeuille en t

:

Ct = xtSt + yt

En t + 1 le sous-jacent peut prendre deux valeurs, donc le

portefeuille Ct+1 s'écrit :

|

{

|

Cut+1 = xtuSt + yt (r +1)

Cdt+1 =

xtdSt + yt (r + 1)

|

{

xt =

yt =

On a un système à deux équations et deux

inconnues xt et yt. La résolution donne :

Cu --Cd

t+1 t+1

St(u--d)

uCd --dCu

t+1 t+1

(1+r)(u--d))

En remplaçant dans l'équation initiale on trouve la

valeur du call à la date t :

Cu t+ 1 -- Cdt+ 1

Ct =

( u -- d) +

uCdt+1 -- dCut+1

(1+ r) (u -- d))

que l'on peut réécrire

~ ~

1 1 + r - d u - (1 + r)

Ct = Cu t+1 u - d + Cd t+1

(1 + r) u - d

On reconnait alors la probabilité risque neutre que lon

a déja définie et donc Ct =

[ 1 ]

E1 (1+r) Ct+1 | Ct . On en déduit que le call

actualisé au taux sans risque sous la probabilité risque neutre P

possède la propriété de martingale :

|

Ct

|

~ Ct+1 ~

= E1 (1 + r)t+1 | St

|

|

(1 + r)t

|

Proposition 3. Le prix d'un call européen à la date

t = 0 dans le marché CRR est donné par la formule :

C0= (1+r)T .

XT ~T ~

(ph)(1 - p)T -h(SuhdT -h -

K)+

h

h=0

1

5 Un choix de u, d

Pour que le modèle soit conforme aux hypothèses

de Black et Scholes il faut que la variance du sous jacent de notre

modèle sous la probabilité risque neutre soit la plus proche de

celle de l'univers réel, c'est à dire de l'univers sous la

probabilitéditehistorique Q. Puisque la probabilité risque

neutre, nousl'avons vu, ne dépend que de u et d il nous faut donc bien

estimer ces paramètres en fonction du nombre de périodes du

modèle.

On divise la durée T de vie de l'option en n

périodes de durée de A = T et les coefficients à chercher

sont notés u et d pour ce partage en n périodes. On se place sur

une période I = [0, Ä ].On admet que Ä est très proche

de 0. On a vu en première partie que c'était le taux de rendement

de l'actif qui augmentait ou diminuait

On a Sn = Suhn-h, en

passant au log on obtient le taux de rendement log-normal suivant

(ST

ln in ( ST ST-1

S1)

S ) 1 \

\ST-1 ST-2 . . S

= ln

(ST ) ( ST-1) \ST-1 j \ST-2

+...+ln (S2) +ln(S1) S1 S

?t E {0, ..,T}et ?ît E {d, u}

De plus le changement de la probabilité historique

à la probabilité risque neutre ninfluant pas sur la variance,

l'hypothèse :: de: = udt+ówt, t E [O ,T] implique que

sous la probabilité historique ln (ST) suit une loi normale de variance

ó2T et donc il en est de même pour la variance de ln

(Sj) sous la probabilité risque neutre. En notant Sk =

SkAn pour tout k E [1, .., n] on a sous la probabilité

historique Q, par indépendance sur les périodes :

VQ [ln ( Sn )1 =VQ [ln G,Sn )1 + VQ [ln

( SSn-1 )1 +...+ V [ln (S1S2 )1 + VQ [ln (S1)

) 21

=n [qn (ln (un))2 + (1 -

qn) (ln (un))2 - (qn (ln

(un))2 + (1 - qn) (ln

(dn)))21 =n [qn (1 - qn) ln un

dn

On doit donc choisir un et dn tels que :

|

lim

n?+8

|

n[qn (1 - qn) (ln

(udni

|

21 = ó2T

|

Par ailleurs sur la probabilité historique on a la

contrainte sur lespérance

|

lim

n?+8

|

n [qn ln (un) + (1 - qn) ln

(dn)] = uT

|

On peut faire le choix un = dn 1 ce qui donne :

limn-4+00 (1 - qn) 4nqn (ln

(un))2 = ó2T lim

(2qn-1)nln(un)=uT

n-4+00

qT

Si on choisit ln (un) =ó n il faut

s'assurer de la compatibilité entre

|

?

?????

?????

|

lim

qn(1-qn)4n(ln(un))2 =1

n-4+00

sv/

lim (2qn - 1) n ln (un) = u T

n-4+00

|

v v

ce qui est le cas pour (2qn - 1) = u óvn

et donc qn = 1

T 2 + u 2óvn La probabilité risque

T

neutre est alors :

1 + rn - e-óvÄn er4n+óvn - 1

|

pn =

|

==

eóvÄn - e-óvÄn

|

|

|

e2óvn - 1

|

Pour n suffisamment grand, An proche de O on peut

utiliser le développement limité

ex 1 + x pour x proche de zero

D'où

|

lim pn =

n-4+00

|

1

2

|

|

lim

n-4+00

|

4pn(1 - pn) = 1

|

( (ST ))

et donc sous la probabilité risque neutre on a aussi VP ln

= ó2T

S

Deuxième partie

Quelques options "path independent"

CHAPITRE 1

LES OPTIONS BINAIRES

1 L'option cash or nothing

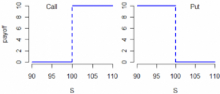

Définition 5. L'option cash or nothing permet

àl'acheteur de recevoirune prime Q déterminée dans le

contrat, lorsque loptionest eexercée, c'est à dire sie cours

duous-jacent dépasse K dans le cas d'un call ( et sile cours est en

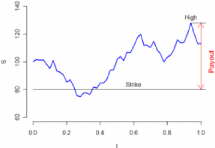

dessous danse cas d'un putt. Le graphique suivant montre le payoff dun tel

call, enabscisse S est la valeur du sous jacent à

l'échéance.

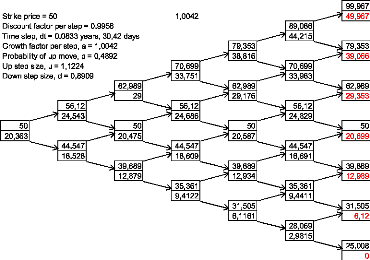

FIG. 1 - Exemple du payoff cash or nothing K=100, Q=10, T=1 an

1.1 Exemple

On veut acheter un call cash or nothing. A t = 0 le cours du

sous jacent vaut S = 50 euros. On donne le taux d'intérêt annuel r

= 5% ,la date d'échéance T = 6 mois et le nombre de

périodes où l'on observe le cours du sous jacent n = 6 . On

estime de plus la volatilité annuelle du sous jacent à a = 0, 4.

Le vendeur de l'option donne le prix d'exercice à K = 50 et offre une

prime de Q = 50. Autrement dit si à la date d'échéance de

l'option le sous jacent est supérieur à 50 l'option est

exerçable et nous rapportera 50. Dans le cas contraire la somme que l'on

aura dépensée pour acheterloption sera perdue.

Nous allons utiliser la méthode de l'arbre binomialOn

commence par estimer nos para-

mètres.

0,5 1+ rn = er1n = 1.0042, un =

eó'4n = 1,1224, dn = e-ó'1n = 0.8909

T

An = n

6,

d'ou :

|

p

|

er1n - e-ó'1n

|

= 0, 4892 = 1-p = 0, 5108

|

|

eó'1n - e-ó'1n

|

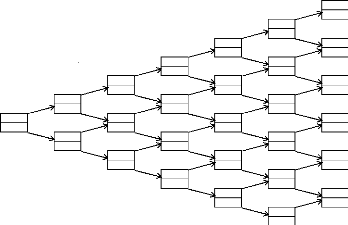

Nous passons ensuite à l'arbre des valeurs du sous

jacent.

Tree Display

At each node:

Upper value = Underlying Asset Price Lower value = Option

Price

Values in red are a result of early exercise.

25,008

0

Time step, dt = 0, 0833 years, 30,42 days

Strike price = 50 1,0042

Growth factor per step, a = 1,0042

Discount factor per step = 0,9958

Probability of up move, p = 0,4892

Up step size, u = 1,1224

Down step size, d = 0,8909

15,788

50

23,494

44,547

8,5353

56,12

62,989

2,8164

33,003

39,689

14,579

50

42,799

44,547

70,699

5,7811

35,361

23,89

56,12

0

49,586

79,353

62,989

36,648

39,689

31,505

11,867

50

0

0

49,793

49,793

24,359

44,547

28,069

89,066

70,699

35,361

56,12

0

0

0

62,989

99,967

79,353

39,689

31,505

50

50

50

50

0

0

0

Node Time:

0,0000 0,0833 0,1667 0,2500 0,3333 0,4167 0,5000

FIG. 2 - Evaluation du call cash or nothing dans l'arbre

binomial

Lecture de l'arbre On observe les valeurs de St à

chaque étape. En noir sont données les valeurs du cours et du

call (en dessous) et en rouge les valeurs du payof. On déduit les

valeurs des options à chaque période par le principe de

rétroduction : la valeur de loption en t = 6 se déduit de (ST --

K)+ . On déduit les valeurs précédentes en

calculant l'espérance sous probabilité risque neutre que l'on

actualise au taux sans risque. On remonte ensuite de la même

manière jusqu'en t = 0. On a par exemple la valeur du call après

deux montées

1

Cuu = 1+ r[pCuuu + (1 -- p) Coud]

n

1.2 Expression mathématique

De façon mathématique on peut exprimer le call d'un

option cash or nothing comme

|

?

????????? ?

??????????

|

Q si ST > K

0 sinon

Ou encore QlST>K

|

Pour exercer ce call il faut que le sous jacent dépasse le

seuil K à la date T. Nous allons donc définir le nombre minimal

de hausses qu'il faut pour remplir cette condition.

Proposition 4. Le nombre minimal de hausses pour que la valeur du

ours du sous acent dépasse K est h0 tel que :

SuhdT-h > K

K

SdT

uh

<#> >

dh

ln( ) ln( T)

Soit l'entier naturel h0 = 1+ S(d)1 qui est la partie

entiére deSdaugmentée de

ln(7/) ) 1.

Proposition 5. Le prix d'un call binaire cash or nothing dans le

modèle CRR adate

d'aujourd'hui est

C0 = e-rTQ.P(ST > K)

preuve : Le prix d'un call à la date t = 0 est

l'espérance actualisée au taux sans risque du payoff de l'option.

Soit

C 0 = e -rT E 4 [Q1ST =K]

Nous allons donc nous attacher à trouver la

probabilité P pour que ST soit supérieur à K.

1.3 Convergence du modèle de Cox Ross Rubinstein

Nous avons calculé le call uniquement en prenant en

compte que le sous-jacent pouvait varier chaque mois. Or en

réalité il varie tout le tempsLe problème est que pour un

nombre de périodes n très grand, le nombre de calculs à

faire est considérablepuisque dans un arbre à n périodes

il y a 2n trajectoires du sous-jacent. Nous allons donc faire

converger la loi binomiale qui on le sait pour n très grand converge

vers une loi normale beaucoup plus facile à estimer. On divisera la

période de vie de l'option T en n petits intervalles

'h = [hzn, (h + 1)zn]

pour h = 0,....n - 1 et on note zn = T n .On se

retrouve comme si on regardait l'actif au bout de chaque intervalle 'h.

Le taux d'intérêt discret sans risque rn

sur 'h sera choisi tel que :

lim (1 + rn)n = lim

n?+00 enr4n

n?+00

On choisit 1 + rn = erAn

Le pas des subdivisions que nous avons construites sur [0,n]

tend vers O quand n ? +oc . Il parait naturel de penser que notre suite de

processus discrets va converger vers un marché financier à temps

continu.

?n,?h = {1,...,n - 1} le cours de l'actif risqué pendant

une période de temps Ih peut monter de un ou baisser de

dn tel que :

S(h+1)Än = h+1,nShAn

Pour n fixé les h,n E {un,

dn} sont définies sur l'espace de probabilité

(Qn, Fn, Pn) et sont toutes identiques et

indépendantes telles que

1n ( h,n = un) = p = 1 - 1n (

h,n = dn)

où pn la même probabilité risque

neutre définie dans le modèle une période puisquon ne fait

que répéter ce modèle n fois. Dans la suite nous prendrons

comme paramètres

un = eóvÄn, dn =

e-óvÄn, pn = ertn - dn

un - dn

Proposition 6. La probabilité d'exercer un call binaire

cash or nothingest

1(ST = K) =N(a2)

où N est la fonction de répartition de la loi

normale centrée réduite.

preuve : Sur n périodes un call binaire cash or nothing

s'écrit

|

Ccash n=0 = e-rT Q.P(Sn = K) =

e-rTQ

|

Xn (n )

(ph n)(1 - pn)n-h

h

h=h0

|

où

n

X (n )

(ph n)(1 - pn)n-h

h

h=h0

est la probabilité qu'une loi binomiale de

paramètres (n,pn) prenne des valeurs supérieures

à h0. Soit Xn la loi binomiale de paramètre n et

pn. On cherche la limite quand n tend vers l'infini de

P(Xn = h0). Comme Xn est la somme de n variables de

Bernoulli de même loi, indépendantes, on commence par centrer et

réduire" pour une éventuelle application du

théorème central limite :

|

Xn-npn

/ n (pn(1 - pn)) =

|

h0 - npn

|

|

/

n(pn(1 - pn))

|

On cherche donc la limite quand n tend vers l'infini de

h0 - npn

/

n (pn(1 - pn))

or [x] <x < [x] + 1 donc

|

ln(K ) +na/Än

S 2a/Än < h0 <

|

ln(K ) +na/Än

S +1

2a/Än

|

ln(K S )+na/Än

La limite si elle existe de h0-npn2a/ Än -npn

/n(pn(1-pn))

est celle de vnpn(1-pn)

puisque lim pn = 1 2 et lim 1 /npn(1-pn) =

0

n?+8 n?+8

|

lim

n--+oo

|

|

h0 - npn

|

= lim

n--+oo

|

|

|

|

N/

n (pn(1 - pn))

|

= lim

n--+oo

Donc :

N/n (pn(1 - pn))

ln (K ) + no-vÄn (1 -

2pn)

S

2o- N/Änn (pn(1 - pn))

on a déjà vu :

1

lim pn =

2

n--+oo

Donc

|

lim

n--+oo

|

2o-N/Änn (pn(1 - pn)) =

lim

n--+oo

|

2o- N/AnN/n (pn(1 - pn)) =

o-vT

|

Calculons la limite de no- (1 - 2pn)

vAn. Pour cela on améliore l'approximation de pn.

En utilisant le developpement limité ex 1 + x +

x22 pour x proche de zero et le fait que nÄn = T on

a :

|

pn =

|

1 + rn - e--óN/Än

'

eóN/Än - e--óN/Än

|

rÄn + o-vÄn -

ó2Än

2

2o-vÄn

|

On en déduit d'une part que ::

(

2 2o- 2

r -N/An

o-2 )

pn

1 1

1 o-2

1 - 2pn- (r - 2 N/An

o-

|

lim

n--+oo

|

no- (1 - 2pn) N/An =T (2 - r)

|

|

d'où

|

lim

n--+oo

|

!- npn ln n,)+T (21 o-2 -

r)

N/n (pn(1 - pn)) =a2 avec a2= o-vT

|

D'après le théorème de Lindberg qui

généralise le théorème central limite on peut

affirmer que :

|

lim

u?+00

|

) +00f f a2

Xu -- npu = 1 -y2 1 -y2

P pe2 dy = e

n (pu(1 -- pu)) = -- a2

v2ð v2ð 2dy = N (a2)

-a2 -00

|

où N est la fonction de répartition de la loi

normale centrée réduite.

Application à l'exemple On reprend les données de

l'exemple. On calcule alors a2 = --0,05303. Le calcul donne : N (a2) = 0,47885

et donc le prix du call estCcash

u=0 =

e-rTQ.0, 47885 = e-0,05.0,5.50.0,47885 =

23,351. On remarque que l'écart par rapport

à la méthode de l'arbre est fort, il faudrait un

nombre de périodes plus élevé pourêtre plus

précis.

2 L'option asset or nothing

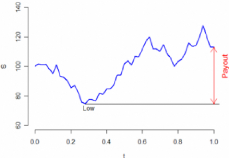

Définition 6. L'option asset or nothing permet de toucher

la valeur dusous acent ST à la date T , lorsque l'option est

exercée.

FIG. 3 - Exemple du payoff asset or nothing K=100T=1 an

2.1 Exemple

On reprend toujours les mêmes données mais cette

fois le payoff vaut le sous jacentt

On a sous forme d'arbre Casset

0 = 21, 754

At each node:

Upper value = Underlying Asset Price Lower value = Option

Price

Values in red are a result of early exercise.

|

Strike price = 50

|

1,0042

|

|

|

Discount factor per step = 0,9958

|

|

|

|

Time step, dt = 0,0833 years, 30,42 days

|

|

|

|

Growth factor per step, a = 1,0042

|

|

79,353

|

|

Probability of up move, p = 0,4892

|

|

79,354

|

|

Up step size, u = 1,1224

|

70,699

|

|

|

Down step size, d = 0,8909

|

64,12

|

|

|

62,989

|

|

62,989

|

0

31,505

0

50

21,754

44,547

32,957

11,202

56,12

47,509

39,689

3,5481

19,289

50

44,547

31,989

35,361

56,12

7,283

50,053

39,689

14,95

50

0

99,967

99,967

89,066

89,066

79,353

79,353

70,699

70,7

62,989

62,989

56,12

30,687

50

0

44,547

0

39,689

0

35,361

0

31,505

0

28,069

0

25,008

0

Node Time:

0,0000 0,0833 0,1667 0,2500 0,3333 0,41 67 0,5000

FIG. 4 - Evaluation du call asset or nothing dans l'arbre

binomial

2.2 Expression mathématique

De façon mathématique on peut exprimer le call

d'une option asset or nothing à ladate T comme :

|

?

????????? ?

??????????

|

ST si ST > K

0 sinon

Ou encore ST1ST=K

|

Pour exercer ce call il faut que le sous jacent dépasse

le seuil K à la date T. De la même manière que pour le call

cash or nothing le nombre minimal de hausses pour que la valeur du cours du

sous jacent dépasse K est égal à

h0 = 1+ rn(S(dKn)l

ln(Unn:)

On peut donc donner le prix du call asset or nothing à la

date initiale.

Proposition 7. Le prix d'un call binaire asset or nothing dans

lele modèle CRR à a date d'aujourd'hui

est

C0 = S.P0(ST > K)

où P0 est une nouvelle probabilité

preuve : Le prix d'un call à la date t = 0 est

l'espérance actualisée au taux sans risque

du payoff de l'option. Soit

[ST1ST=K}]

(1 + rn)n

On partage la durée de vie de l'option en n

périodes on peut alors écrire que

|

donc

|

[ST1ST=K}]

|

= S

|

Xn

h=h0

|

~npnun h (0- pn) dn)n h

h) 1+rn 1+ rn

27

|

|

(1 + rn)n

|

P (ST > K) =

X (nh)pnh(1

n

h=h0

On pose alors

p' n = pnunet 1 - p' n =(1 - pn) dn

1 + rn1 + rn

Et on obtient

|

EP [ST1ST=K] = S

|

Xn(n )

((pn)'h(1 - p' n)

n-h= SP' (ST > K)

h

h=h0

|

2.3 Convergence du modèle de Cox Ross et

Rubinstein

Tout comme dans l'option cash or nothing, on va chercherla

valeur de P' (ST > K) en divisant la période de vie de

l'option en très petites périodes de longueur An de

sorte à faire converger la loi binomiale vers une loi normaleLes

calculssont les mêmes mais la probabilité diffère. Sous les

mêmes conditions queloption cash or nothing nous allons devoir calculer

P' (ST = K)

Proposition 8. La probabilité d'exercer un call binaire

asset or nothing estP' (ST = K) = N (a1) où N est la fonction

de répartition de la loi normale centrée reduite.

preuve : De la mème manière que pour le call cash

or nothing nous allons avoir besoin de calculer :

|

lim

n?+8

|

h0 - np' n

|

=lim

n?+8

|

ln(K ) +nóvÄn(1 - 2p'

n)

S

|

|

/

n (p'n(1 - p'n))

|

/

2ó Änn (p'n(1 -

p'n))

|

en utilisant les developpements limités ex 1 +

x +x2 2 pour x proche de zero et le fait que

nÄn = T on montre :

'

puisque pn = erÄn

n

1 1

' ( ó2 )

+ r + 'VAn

pn R-''' 2 2ó 2

|

1 -- 2pn R-''' --

|

ó) 2

1

r + An

ó ( 2

|

On en déduit d'une part que ::

|

lim

n,+cc

|

2ó'VÄnn (p'n(1

--p'n)) = lim 2ó \lÄnn (1) =

óN/T

n,+cc

4

|

|

d'autre part :

|

lim

n,+cc

|

n (1 -- 2p'n) 'V An = --T

(ó2 + ór )

|

ce qui nous donne :

|

lim

n,+cc

|

|

h 0 -- np'n

|

|

ln (P -- T (52 + ró;)

|

lnGsj+T(`;+

ró;)

ó N/T

|

= --a1

|

|

|

|

|

|

'Vn (p'n(1 -- p'n))

|

|

óN/T

|

On peut alors réécrire la probabilité

suivante en notant X'n la loi binomiale de

paramètre

'

n , pn :

( Xn -- np' h0 --

np'n )

P(X:., > h0) = P n >

'Vn (p'n(1 -- p'n)) -- 'Vn

(1n(1 -- p'n))

et donc

1

P(X'n > h0) = P (AT (0,1) > --a1)

= N/2ð

lim

x,+cc

-y2 1

e 2 dy =

2

y , , r

e 2 ay = JV (a1)

+cc

f

-a1

a1

f

-cc

N/2ð

où AT est la fonction de répartition de la loi

normale centrée réduite

Application à l'exemple On reprend les données

de l'exemple. On calcule alors a1 = 0, 2298 Le calcul donne : V (a1) = 0, 5908.

On multiplie alors par la valeur du sous jacent à l'origine et on

obtient :

C

asset 0 = 50.0, 5908 = 29, 544

Le problème du nombre de

périodes insuffisant est toujours le même.

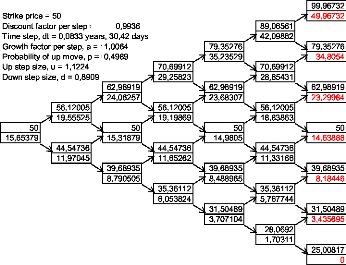

3 La formule de Black et Scholes

On retrouve la formule de Black et Scholes pour

l'évaluationdun calleuropéen classique (call vanille) avec les

calls cash or nothing et asset or nothing où la prime du callcash or

nothing est le prix d'exercice K.

Cvanille = Casset - Ccash = SV(a1) - Ke_rTV(a2)

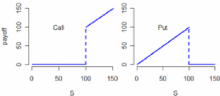

puisque le payoff de cette option est donné par

CT = max(ST -K,0)

FIG. 5 - Exemple de payoff de l'option vanille K=80, T=1 an

Sous l'absence d'oportunité d'arbitrage on peut donnerla

formule de parité call/put.

Définition 7. La formule de parité Call/put

s'écrit :

C-P=S-Ke_rt

On en déduit le prix d'un put vanille avec les

propriétés delaloi normale

C = S.V(a1) - Ke_rT.V(a2)

P = Ke_rT.V(-a2) - S.V(-a1) avec

|

a1 =

|

ln(S/K) + (r + 1 2ó2)T

|

|

/

ó T

|

/

a2 = a1 - ó T

Exemple On reprend les mêmes données pour

évaluer le call vanille aveclarbrebinomial ce qui donne :

Tree Display

At each node:

Upper value = Underlying Asset Price Lower value = Option

Price

Values in red are a result of early exercise.

|

|

|

99,96732

|

|

Strike price = 50

|

|

|

49,96732

|

|

Discount factor per step = 0,9958

|

89,06561

|

|

|

|

31,50489

|

|

31,50489

|

|

0

|

|

0

|

28,0692

0

25,00817

0

Time step, dt = 0,0833 years, 30,42 days

Growth factor per step, a = 1,0042

Probability of up move, p = 0,4892

Up step size, u = 1,1224

Down step size, d = 0,8909

5,966018

50

44,54736

56,12005

9,462262

2,66633

4,709153

62,98919

39,68935

0,731652

14,50592

50

21,32023

44,54736

70,69912

56, 12005

8,098216

35,36112

1,501841

0

29,76769

62,98919

3,082786

39,68935

79,35276

13,40412

50

0

44,54736

39,27351

70,69912

20,90702

56, 12005

6,327945

35,36112

0

0

29,35276

62,98919

12,98919

50

0

0

79,35276

39,68935

Node Time:

0,0000 0,0833 0,1667 0,2500 0,3333 0,4167 0,5000

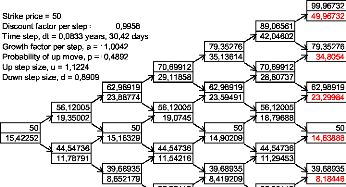

FIG. 6 - Evaluation d'un call vanille

On a bien la formule qui s'applique à l'arbre en

utilisantles calls précédents

Cvanille = Casset-Ccash = 21,754-15, 788 = 5,966 avec les valeurs

trouvées par les arbres

On remarque que le prix d'un call vanille est nettement

inférieur à celui dun call binaire, le payoff étant moins

élevé. En utilisant la formule de Black et Scholes on trouve que

le call vanille vaut

Cvanille = Casset-Ccash = 29, 544-23,351 = 6.193 avec les

valeurs trouvées parl'application numérique

Encore une fois le nombre de périodes ne suffit donc

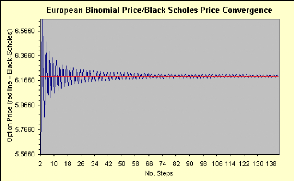

pasLe graphiquesuivant montre la convergence graphique du modèle

binomial de notre exemple vers la valeur de Black et Scholes suivant le nombre

de périodes :

FIG. 7 Convergence vers Black et Scholes

Pour un résultat correct le nombre de périodes

minimal est de lordre de 80 périodes.

CHAPITRE 2

LES OPTIONS SUR OPTIONS

Les options sur options donnent droit à l'acheteur de

loption de prix dexercice K1 et de maturité T1 (dite!option

mère!) d'acheter ou de vendre une autre option de prix d'exercice K2

> K1 et de maturité T2 > T1 (dite!option fille!) à des

caractéristiques prédéfinies et pendant une période

de référenceLe sous jacent est ici une option. ly a quatre types

d'options composéesle call sur call le call sur put le put sur put et le

put sur call. Pour un call sur call par exemple il faut dabord évaluer

le call fille à la date T1. On peut alors connaitre la valeur du payoff

de l'option mère et en déduire la valeurdu call mère

à la date initiale. Les payoffs respectifs des options

mèressont

Ccall = max(CT1 (S,T2,K2) - K1,0) Cput =

max(PT1 (S,T2,K2) - K1,0) Pcall = max(K1 - CT1 (S, T2,

K2) , 0) Pput = max(K1 - PT1 (S, T2, K2) , 0)

exemple On reprend notre exemple principal. On veut

évaluer un call sur call et un put sur put par la méthode

binomiale. L'option fille a comme support Sde prix dexercice K2 = 50 et de

maturité T2 = 6 mois. L'option mère a comme support l'option

fille, de prix d'exercice K1 = 5 et de maturité T1 = 3 mois. Le premier

arbre donne les valeurs de l'option fille à chaque mois. On regarde

alors la valeurs de cette option à ladate t = 3 mois pour connaitre le

payoff de l'option mère à cette dateOn remonte ensuite

jusquà ladate d'aujourd'hui pour connaitre la valeur à la

dateinitiale.

Tree Display

Time step, dt = 0,0833 years, 30,42 days

strike=5

Strike price = 50

Growth factor per step, a = 1,0042

Discount factor per step = 0,9958

Probability of up move, p = 0,4892

Up step size, u = 1,1224

Down step size, d = 0,8909

5,966018

OPTION MERE

50

44,54736

56, 12005

9,462262

2,66633

4,709153

62,98919

39,68935

0,731652

14,50592

50

44,54736

70,69912

21,32023

56, 12005

8,098216

35,36112

1,501841

0

29,76769

79,35276

62,98919

3,082786

39,68935

31,50489

13,40412

50

0

0

20,90702

44,54736

89,06561

39,27351

70,69912

56,12005

6,327945

35,36112

28,0692

0

0

0

49,96732

99,96732

29,35276

62,98919

39,68935

31,50489

25,00817

79,35276

12,98919

50

0

0

0

0

OPTION FILLE

|

0,1667

|

0,2500

|

0,3333

|

0,4167

|

0,5000

|

|

21,32023

|

|

16,32023

|

|

14,50592

|

|

|

9,526705

|

|

8,098216

|

|

3,098216

|

|

4,709153

|

|

|

1,509358

|

|

1,501841

|

|

0

|

|

0,731652

|

|

|

0

|

|

0

|

|

0

|

Node Time:

0,0000 0,0833

Up step size, u = 1,1224 Down step size, d = 0,8909

9,462262

5,408894

5,966018

3,009085

2,66633

0,735314

Page 1

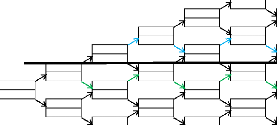

FIG. 1 - Evaluation d'un call sur call

Tree Display

OPTION FILLE

Strike price = 50

Time step, dt = 0,0833 years, 30,42 days

Discount factor per step = 0,9958

Growth factor per step, a = 1,0042

Probability of up move, p = 0,4892

Up step size, u = 1,1224

Down step size, d = 0,8909

4,731 514

50

44,54736

56,12005

2,311326

7,088076

62,98919

0,690298

3,882726

39,68935

10,21 587

50

44,54736

70,69912

56,12005

6,333369

35,36112

14,01 777

1,35706

0

79,35276

62,98919

39,68935

9,895714

31,50489

18,08017

2,66785

50

0

0

44,54736

89,06561

56,12005

5,244737

35,36112

70,69912

14,43098

28,0692

0

0

0

99,96732

62,98919

39,68935

31,50489

79,35276

10,31 065

18,49511

50

0

0

0

0

21,7229

3,882726

4,731 514

0

0,864596

OPTION MERE

Node Time:

0,0000 0,0833 0,1667

Up step size, u = 1,1224

Down step size, d = 0,8909

0,690298

4,288912

2,311326

2,992185

1,897499 1,774731

7,088076

|

0,2500

|

0,3333

|

0,4167

|

25,00817

|

|

24,99183

|

|

0,5000

|

|

0

|

|

5

|

|

|

1,35706

|

|

3,64294

|

|

6,333369

|

10,21 587

0

14,01 777

0

Page 1

FIG. 2 - Evaluation d'un put sur put

On regarde également l'évaluation d'un call sur put

et d'un put sur call

Tree Display

OPTION FILLE

Strike price = 50

Time step, dt = 0,0833 years, 30,42 days

Discount factor per step = 0,9958

Growth factor per step, a = 1,0042

Probability of up move, p = 0,4892

Up step size, u = 1,1224

Down step size, d = 0,8909

4,731 514

50

44,54736

56,12005

2,311326

7,088076

62,98919

0,690298

3,882726

39,68935

10,21 587

50

44,54736

70,69912

56,12005

6,333369

35,36112

14,01 777

1,35706

0

79,35276

62,98919

39,68935

9,895714

31,50489

18,08017

2,66785

50

0

0

44,54736

89,06561

56,12005

5,244737

35,36112

70,69912

14,43098

28,0692

0

0

0

99,96732

62,98919

39,68935

31,50489

79,35276

10,31 065

18,49511

50

0

0

0

0

21,7229

|

0,2500

|

0,3333

|

0,4167

|

25,00817

|

|

24,99183

|

|

0,5000

|

|

0

|

|

0

|

|

|

1,35706

|

|

0

|

|

6,333369

|

|

1,333369

|

|

14,01 777

|

|

9,01 7772

|

OPTION MERE

strike=5

Node Time:

0,0000 0,0833 0,1667

Up step size, u = 1,1224

Down step size, d = 0,8909

0,690298

0

2,311326

0,345005

4,731 514

1,691124 0,678247

7,088076

2,994166

10,21 587

5,236665

3,882726

Page 1

FIG. 3 - Evaluation d'un call sur put

Tree Display

Time step, dt = 0,0833 years, 30,42 days

strike=5

Strike price = 50

Growth factor per step, a = 1,0042

Discount factor per step = 0,9958

Probability of up move, p = 0,4892

Up step size, u = 1,1224

Down step size, d = 0,8909

5,966018

OPTION MERE

50

44,54736

56, 12005

9,462262

2,66633

4,709153

62,98919

39,68935

0,731652

14,50592

50

44,54736

70,69912

21,32023

56, 12005

8,098216

35,36112

1,501841

0

29,76769

79,35276

62,98919

3,082786

39,68935

31,50489

13,40412

50

0

0

20,90702

44,54736

89,06561

39,27351

70,69912

56,12005

6,327945

35,36112

28,0692

0

0

0

49,96732

99,96732

29,35276

62,98919

39,68935

31,50489

25,00817

79,35276

12,98919

50

0

0

0

0

OPTION FILLE

3,4981 59

Node Time:

0,0000 0,0833 0,1667

|

0,2500

|

0,3333

|

0,4167

|

0,5000

|

|

21,32023

|

|

0

|

|

|

8,098216

|

|

0

|

|

|

1,501841

|

Up step size, u = 1,1224

Down step size, d = 0,8909

14,50592

0

9,462262

0,905138

5,966018

1,980956

2,66633

3,027491

4,709153

4,247558

0,731652

1,779415

0

5

Page 1

FIG. 4 - Evaluation d'un put sur call

Ces options sont souvent utilisées par un agent de

couverture qui nest par certain

d'avoir besoin de se couvrir, leur prix est donc moins

élevé que celui dune optionclassique. De plus on remarque que ces

options qu' une infinité de combinaisons est possible entre la prime de

l'option mère et celle de l'option fille on peut donc répartirles

coûts de couverture en fonction des besoins de l'entreprise. De plus la

volatilité est figée durant la période de vie de l'option

sur option cela évite les risques liés au fluctuation du

marché quand onest proche de l'échéance.

Troisième partie

Quelques options path dependent

CHAPITRE 1

LES OPTIONS LOOKBACK

Définition 8. Les options lookback donnent à leur

détenteurle droitde cchoisir comme prix d'exercice, le cours de l'actif

le plusfavorable sur la période considérée.

Il existe deux types d'options lookback

L'option lookback avec un prix d'exercice fixe qui pourun call a

unpayoff ééal à a différence positive entre le

maximum du cours et du prix d'exercice~xé

FIG. 1 - payoff du call lookback fixe

L'option lookback avec un prix d'exercice flottant qui pour un

call a un payoff ééal à a différence positive entre

le prix du sous jacent à ladated'exercice eteminimum duours. Le prix

d'exercice pour le call est alors min0<t<T St. Pour un put le

prix d'exercice est max0<t<TSt

1. Le call lookback fixe européen

Ces types d'options ont un intérêt pourl'acheteur

qui pense qu'il existera une forte variation des cours surla période,

mais enen iignorant complltementa date, ainsi quee parfait moment

d'investissement.Elles sont donc parfaitement adaptées aux optionsuroo

péennes puisque on ne peut pas connaitrele maxou emindu cours avanta

date d'exercice. Il faut noter que ces options sont toujours exercées

cequi rend eur prix beaucoup plus élevé qu'une option classique

européenne comme nous allons evoir

1 Le call lookback fixe européen

Le payoff de l'option lookback fixe est

CT= max (St)-KpourK<S0

0<t<T

|

PT=K- min

0<t<T

|

(St) pour K ~ S0

|

Exemple On veut connaitre le prix d'un call lookback

européen fixe. Pour calculer le payoff à la date T on choisira

toujours le cours maximun atteint parle sous jacent sur tous les chemins menant

à cette date moins le prix dexercice K. Par exemple si l'actif vaut

à la date T, ST = 79, 353 on prendra comme cours maximum Smax = 89,066.

Le payoff vaut alors : Smax - K = 89,066 - 50 = 39, 066. Une fois les payoffs

calculés on appliquela rétroduction. Nous obtenons l'arbre

suivant

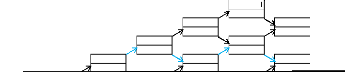

FIG. 3 - arbre d'évaluation d'un call lookback à

prix d'exercice fixe

2 Le call lookback flottant européen

Le payoff de l'option lookback flottant qui est toujours

exercée est

CT = ST -- min (St)

0<t<T

PT= max (St)--ST 0<t<T

Exemple On veut connaitre le prix d'un call lookback

européen flottant àla date daujourd'hui. On utilise l'arbre

binomial, dans un premier temps commetoujours on calcule l'évolution du

sous jacent. Pour calculer le payoff àla date T on choisira toujours le

cours minimum atteint par le sous jacent sur tous les chemins menant à

cette date. Par exemple si l'actif vaut à la date T, ST = 79,353 on

prendra comme cours minimum Smin = 44, 547. Le payoff vaut alors ST - Smin =

79,353 - 44, 547 = 34,806 Une fois les payoffs calculés on applique la

rétroduction. Nous obtenons l'arbre suivant

FIG. 4 - arbre d'évaluation d'un call lookback à

prix d'exercice flottant

Conclusion On remarque que le prix du call loockback est

beaucoup plus élevé que pour un call européen classique

(de l'ordre de trois à quatrefoissupérieurdans nos cas) Mais un

problème reste, en effet à moins de pouvoir regarder à

tout instant le prix dusous jacent, on peut rater une valeur du cours et donc

il estimpossible de connaitre le maximum oule minimum du cours réel en

utilisant l'arbre binomial

3 Evaluation du call lookback flottant pourr = ó

2

Sous la probabilité risque neutre P l'évolution du

cours du sous jacent est donnée par

|

l'équation :

|

dSt

St

|

= rdt + ódWt

|

où Wt est un P mouvement brownien standard, r le taux

continu sans risque , et ó2 la

variance par unité

de temps. La formule d'Ito admise permet dobtenir pour tout t de [0; T]

|

(St J

ln

S

|

(= r -

|

ó2 J2

|

t + óWt

|

Pour simplifier on se place dans un cas particulier r = ó

2 donc ln (St ) = óWt. Pour évaluer

S

le call loockback de prix d'exercice minSt pour t E 0 = t = T il

nous faut connaître la loi de

|

min

0<t<T

|

St = S min

0<t<T

|

eóWt

|

Pour cela , on va commencer par determiner la loi de minSt pour t

E 0 = t = T. On obtient la relation pour b = a et b = 0

Propriété 1.

J

2b

/

ó T

( J ( -a J ( -a +

P óWT = a et min

0<t<T óWtb = N / - N

ó T

On peut expliquer ce résultat par la

propriété de reflexion du mouvement brownien sur le graphique

suivant où t = 0, W0 = 0 :

FIG. 5 Encadrement de la trajectoire de St

Démonstration : En effet par le principe de

réflexion du mouvement brownien autour de la droite de "niveau b" on

peut écrire

( ) f-a + 2b

P óWT > a et min

0<t<T óWt b = P (óWT 2b - a) = f './

ó T

Chaque trajectoire (óWt)0 t T, où

óWt a même loi que ó'./t f (0, 1) qui atteint b sur [0, T]

et dépasse a en T, est réfléchie par rapport à cet

axe en une trajectoire qui en T prend une valeur inférieure à 2b

- a. Ce principe est représenté par la figure suivante

FIG. 6 - Le principe de réflexion du brownien

Si óWT est la trajectoire initiale, alors 2b -- óWT

est la trajectoire réfléchie par rapport à la constante de

niveau b et

óWT = a?2b--óWT < 2b--a <b

Donc

)

2b

v

ó T

( ) (--a +

P óWT = a et min

0<t<T óWt < b = N

D'où puisque

( ) ( )

P óWT = a et min

0<t<T óWt = b + P óWT = a et min

0<t<T óWt < b

=P(óWT = a)

( )

N (0; 1) = a

= P v

ó T

=N

( --a )

v

ó T

On en déduit que pour tout a= b et b = 0:

( J ( --a J

P óWT = a et min

0<t<T óWt = b = N v -- N

ó T

( --a + 2b J

v

ó T

En particulier pour a = b

( J ( J

P óWT = b et min

0<t<T óWt = b = P 0<t<T óWt

= b

min

D'où pour tout b = 0

( J ( --b J ( b

J

P 0<t<T óWt = b

min = N v -- N v

ó T ó T

Le payoff du call lookback est égal à

|

ST -- min

0<t<T

|

St = Seó' T -- S min

0<t<T

|

eó't

|

et la valeur de ce call en 0 est donnée par

( J v

Clookback

0 = e_rT E P ST -- S min

0<t<T eó't T puisque r = ó2

= SN (d1)--SN (--d1) où d1 = ó2

car E (eó'T ) = e ó2 2 Tpuisque W

t est un mouvement brownien et eó'T + ó2 2

t est une martingale.

Exemple Dans notre exemple en maintenant ó = 0,4 il

faudrait avoir r* = 0,16

2= 8%. Ceci permet de garder le même arbre

pour le sous jacentseule la probabilitérisque neutre change:

1, 1224 -- 0,8909

= 0,4989

(1,08)

p=

1 12 --0,8909

Le taux d'actualisation période est r6 = (1,08) 1 12

1,0064. On obtient l'arbre suivant :

FIG. 7 Call lookback flottant pour r = ó2 2

La formule que nous avons trouvé nous

donneClookback

0 = SN (d1) - SN (-d1), avec

v T = 0, 4v0, 5 = 0, 28284 d'où Clookback

d1 = ó 0 = 50.0, 6113-50.0, 3886 = 11, 13503. Avec

l'arbre on trouve une valeur relativement proche donc un nombre

de périodes un peu plus élevé pourrait nous donner une

bonne approximation

CHAPITRE 2

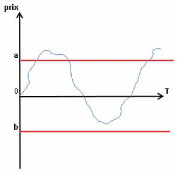

LES OPTIONS BARRIÈRES

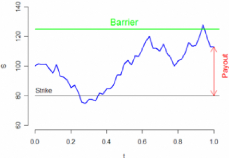

Définition 9. Les options à barrière

peuvent être désactivantes (out) ou activantes (in)) L'option se

comporte comme une option de type européenne saufqu'elles sont

dotées d'une barrière c'est à dire d'un prix du sous

jacent à partir duquel 'option meurt (out) ou prend vie (in). L'option

disparaît ou apparaît dès que le cours du sous-jacent

atteint, pendant la période de référence, la

barrière fixée préalablement il y a donc deux principaux

types d'options barrière :

~ Option down : l'option est désactivée ou

activée lorsque e cours du sous jacent franchit la barrière

à la baisse

~ Option up : l'option est désactivée ou

activée lorsque e cours du souss-acent franchit la barrière

à la hausse.

Quelques options versent parfois une compensation si la

barrière n'est pas touchéee One place dans le cas où

aucune prime n'est versée

FIG. 1 - exemple de barrière up-in

Il existe huit types d'options barrières dont es

payo~ss'écrivent

|

Down ?4 in Cati Down ?4 in Put Down ?4 out Caii Down ?4 out

Put Up ?4 in Cati

Up ?4 in Put

Up ?4 out Cati

|

= max(ST - K, 0) si min0<t<T(St) <B =

max(K - ST, 0) si min0<t<T(St) < B = max(ST - K, 0) si

min0<t<T(St) > B = max(K - ST, 0) si min0<t<T(St) > B =max(ST

- K, 0) si max0<t<T(St) > B = max(K - ST, 0) si max0<t<T(St)

> B = max(ST - K, 0) si max0<t<T(St) < B

|

|

Up ?4 outPut

|

= max(K - ST, 0) si max0<t<T(St) <B

|

Remarque On a une relation de parité entre in et out. Si

par exemple on additionne le

payoff d'un call up&in et d'un call

up&out on obtient le payoff d'un call européen classique

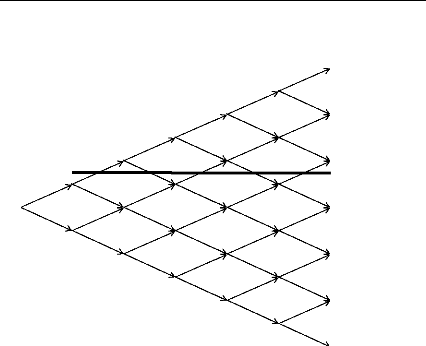

1 Evaluation par l'arbre binomial

L'arbre va nous permettre de bien voir ce qui se passe autour

de la barrière. On a vu que pour évaluer un call dans l'arbre

binomial on utilisait un principe de rétroduction. ci nous allons avoir

un problème pour appliquer cette méthode puisque l'on a

très peu de chance que la barrière se situe sur les noeuds et

pour évaluer le call on a besoin de cette valeur. La figure suivante

nous montre le problème

barrière

FIG. 2 Le problème de la barrière

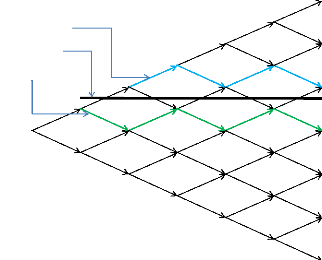

Pour évaluer le call aujourd'hui il nous faut donc

connaître la valeur exacte du call à chaque noeud avant que le

sous jacent ne franchisse la barrière. Nous allons utiliser une

méthode d'interpolation pour approximer la valeur du call sur la

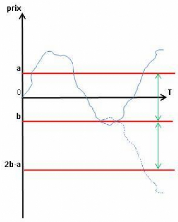

barrière. Pour cela on determine d'abord deux autres barrières,

supérieure et inférieure, qui encadrent la vraie barrière

comme le montre la figure suivante

barrière supérieure

vraie barrière

barrière inférieure

FIG. 3 encadrement de la barrière

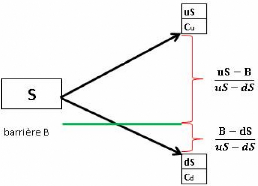

Plaçons sur un noeud coupé par la

barrière de valeur B. On note Cu la valeur du call quand le

sous jacent monte et Cd quand il baisse. Pour connaitre la valeur du call sur

la barrière on donne un poids à chacun des deux calls que l'on

additionne ensuite.

FIG. 4 - encadrement de la barrière sur un noeud

En notant Cb la valeur du call sur la barrière on a :

B--dS uS--B

Cb = uS -- dS Cd +uS--dS Cu

Une fois ces valeurs calculées il ne nous reste plus

quà appliquer le principe de rétroduction en prenant soint de ne

pas modifier les valeurs des calls calculés par linterpolation sur la

barrière.

Exemple On reprend notre exemple avec une barrière

à 58 euros et un prix dexercice de 35 euros. On veut évaluer un

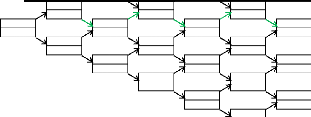

call up and out. Le premier arbre donneles valeurs du call avant

l'interpolation, le deuxième après.

Tree Display

At each node:

Upper value = Underlying Asset Price Lower value = Option

Price

Values in red are a result of early exercise.

|

|

|

99,96732

|

|

Strike price = 35

|

|

|

0

|

|

89,06561

|

|

|

|

Discount factor per step = 0,9958

|

|

|

Time step, dt = 0,0833 years, 30,42 days

Growth factor per step, a = 1,0042

Probability of up move, p = 0,4892

Up step size, u = 1,1224

Down step size, d = 0,8909

4,238316

50

44,54736

56,12005

2,954266

5,502917

62,98919

5,807897

39,68935

50

0

4,398537

44,54736

70,69912

56,12005

7,205414

0

79,35276

62,98919

8,647241

39,68935

50

0

0

44,54736

70,69912

56,12005

7,629954

9,692611

0

0

5,256081 5,883803 4,68935

35,36112

3,432395

31,50489

1,112872

35,36112

2,284436

31,50489

0

28,0692

0

25,00817

0

79,35276

0

62,98919

0

50

15

39,68935

Node Time:

0,0000 0,0833 0,1667 0,2500 0,3333 0,4167 0,5000

FIG. 5 - Option up and out avant interpolation

Tree Display

|

At each node:

Upper value = Underlying Asset Price Lower value = Option

Price

Values in red are a result of early exercise.

|

|

|

99,96732

|

|

|

Strike price = 35

|

0

|

0

70,69912

0

62,98919

0

89,06561

0

70,69912

0

79,35276

0

62,98919

0

Discount factor per step = 0,9958

Time step, dt = 0,0833 years, 30,42 days

79,35276

0

Growth factor per step, a = 1,0042

Probability of up move, p = 0,4892

Up step size, u = 1,1224

Down step size, d = 0,8909

62,98919

3,481573

50

44,54736

56,12005

2,954266

4,01521

4,467842

3,577065

39,68935

50

44,54736

56,12005

0,567186

5,587365

35,36112

3,432395

5,325808

39,68935

5,883803

31,50489

1,112872

50

44,54736

2,284436

56,12005

0,983874

9,692611

35,36112

28,0692

39,68935

31,50489

4,68935

50

15

0

0

25,00817

0

Node Time:

0,0000 0,0833 0,1667 0,2500 0,3333 0,4167 0,5000

FIG. 6 - Option up and out après interpolation

La valeur théorique calculée avec un pricer

d'option donne la valeur du call à 2,7054. Avec six périodes on

est loin d'avoir une valeur approchée correcte en utilisant llarbre

binomial. Néanmoins, comme le montre les deux arbres l'interpolation

permet de se rapprocher plus rapidement vers la valeur théorique pour un

nombre de périodes inchangé

CONCLUSION

Le développement des options a d'abord

été une réponse aux demandes des investisseurs en

matière de gestion du risque et de protection face aux fluctuations du

marché La grande souplesse d'utilisation des options et leurs

diversités permettent de répondre parfaitement aux besoins des

investisseurs, tant sur le choix des couvertures que des

spéculations.

De plus, l'une des spécificités majeure des

options de première génération et des options exotiques de

seconde génération est la possibilité de réaliser

des profits important en engageant des capitaux limités. Dans ce

mémoire, nous avons présenté quelques exemples d'options

exotiques, réparties en deux grandes parties (non path dependent et path

de- pendent) dont on évaluait le prix suivant le modèle binomial

de Cox Ross et Rubinstein.

Comme nous l'avons vu, le principal but de ce modèle est

de fournir une bonne compréhension des méthodes

d'évaluations des options et de comprendre leursdi~érences de

prix.

Néanmoins un nombre trop faible de périodes ne

permet pas une évaluation correcte de ce prix, mais il faut rappeler que

l'informatique ne sest développée que depuis une vingtaine

d'années, et que ce modèle construit en 1979 permettait de se

faire rapidement une idée des prix de l'option durant sa période

de vie

Aujourd'hui les options sont des outils indispensables pour tous

les professionnels des marchés financiers de plus en plus importants.

Ce mémoire m'a beaucoup apporté, tant sur le

plan intellectuel que sur le plan de lintérêt personnel. A travers

mes recherches et lectures jai pu découvrir l'univers des options, de la

finance de marché et des ses principaux acteurs. Notamment j'ai appris

comment étaient évaluées les options en fonction du

marché, dont un des intérêts dans la couverture n'est pas

de faire du profit mais de ne pas subir de perte

BIBLIOGRAPHIE

[11 E. Derman, I Kani, D Ergener and I Bardhan, "Enhanced

Numerical Methods or Options with Barriers" ,Financial Analysts Journal,

Nov-Dec 1995, pp65-74

[2] J. Hull, "Options futures et autres

actifsdérivés, 6e d.~ ,Pearson Education, Avril 2007.

[31 J.Boissonnade, "Les options exotiques" ,Eska, mai 1997.

[4] http ://www.mathfsu.edu/ whu/OptGUI1.html, "Pricer

ddoptions~

[5] http ://eriskgroupcom/,"Pricer doptions~