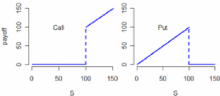

2 L'option asset or nothing

Définition 6. L'option asset or nothing permet de toucher

la valeur dusous acent ST à la date T , lorsque l'option est

exercée.

FIG. 3 - Exemple du payoff asset or nothing K=100T=1 an

2.1 Exemple

On reprend toujours les mêmes données mais cette

fois le payoff vaut le sous jacentt

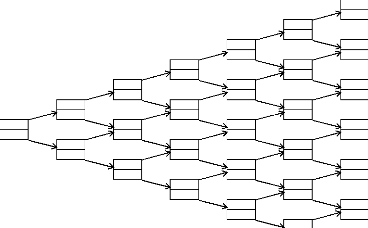

On a sous forme d'arbre Casset

0 = 21, 754

At each node:

Upper value = Underlying Asset Price Lower value = Option

Price

Values in red are a result of early exercise.

|

Strike price = 50

|

1,0042

|

|

|

Discount factor per step = 0,9958

|

|

|

|

Time step, dt = 0,0833 years, 30,42 days

|

|

|

|

Growth factor per step, a = 1,0042

|

|

79,353

|

|

Probability of up move, p = 0,4892

|

|

79,354

|

|

Up step size, u = 1,1224

|

70,699

|

|

|

Down step size, d = 0,8909

|

64,12

|

|

|

62,989

|

|

62,989

|

0

31,505

0

50

21,754

44,547

32,957

11,202

56,12

47,509

39,689

3,5481

19,289

50

44,547

31,989

35,361

56,12

7,283

50,053

39,689

14,95

50

0

99,967

99,967

89,066

89,066

79,353

79,353

70,699

70,7

62,989

62,989

56,12

30,687

50

0

44,547

0

39,689

0

35,361

0

31,505

0

28,069

0

25,008

0

Node Time:

0,0000 0,0833 0,1667 0,2500 0,3333 0,41 67 0,5000

FIG. 4 - Evaluation du call asset or nothing dans l'arbre

binomial

2.2 Expression mathématique

De façon mathématique on peut exprimer le call

d'une option asset or nothing à ladate T comme :

|

?

????????? ?

??????????

|

ST si ST > K

0 sinon

Ou encore ST1ST=K

|

Pour exercer ce call il faut que le sous jacent dépasse

le seuil K à la date T. De la même manière que pour le call

cash or nothing le nombre minimal de hausses pour que la valeur du cours du

sous jacent dépasse K est égal à

h0 = 1+ rn(S(dKn)l

ln(Unn:)

On peut donc donner le prix du call asset or nothing à la

date initiale.

Proposition 7. Le prix d'un call binaire asset or nothing dans

lele modèle CRR à a date d'aujourd'hui

est

C0 = S.P0(ST > K)

où P0 est une nouvelle probabilité

preuve : Le prix d'un call à la date t = 0 est

l'espérance actualisée au taux sans risque

du payoff de l'option. Soit

[ST1ST=K}]

(1 + rn)n

On partage la durée de vie de l'option en n

périodes on peut alors écrire que

|

donc

|

[ST1ST=K}]

|

= S

|

Xn

h=h0

|

~npnun h (0- pn) dn)n h

h) 1+rn 1+ rn

27

|

|

(1 + rn)n

|

P (ST > K) =

X (nh)pnh(1

n

h=h0

On pose alors

p' n = pnunet 1 - p' n =(1 - pn) dn

1 + rn1 + rn

Et on obtient

|

EP [ST1ST=K] = S

|

Xn(n )

((pn)'h(1 - p' n)

n-h= SP' (ST > K)

h

h=h0

|

2.3 Convergence du modèle de Cox Ross et

Rubinstein

Tout comme dans l'option cash or nothing, on va chercherla

valeur de P' (ST > K) en divisant la période de vie de

l'option en très petites périodes de longueur An de

sorte à faire converger la loi binomiale vers une loi normaleLes

calculssont les mêmes mais la probabilité diffère. Sous les

mêmes conditions queloption cash or nothing nous allons devoir calculer

P' (ST = K)

Proposition 8. La probabilité d'exercer un call binaire

asset or nothing estP' (ST = K) = N (a1) où N est la fonction

de répartition de la loi normale centrée reduite.

preuve : De la mème manière que pour le call cash

or nothing nous allons avoir besoin de calculer :

|

lim

n?+8

|

h0 - np' n

|

=lim

n?+8

|

ln(K ) +nóvÄn(1 - 2p'

n)

S

|

|

/

n (p'n(1 - p'n))

|

/

2ó Änn (p'n(1 -

p'n))

|

en utilisant les developpements limités ex 1 +

x +x2 2 pour x proche de zero et le fait que

nÄn = T on montre :

'

puisque pn = erÄn

n

1 1

' ( ó2 )

+ r + 'VAn

pn R-''' 2 2ó 2

|

1 -- 2pn R-''' --

|

ó) 2

1

r + An

ó ( 2

|

On en déduit d'une part que ::

|

lim

n,+cc

|

2ó'VÄnn (p'n(1

--p'n)) = lim 2ó \lÄnn (1) =

óN/T

n,+cc

4

|

|

d'autre part :

|

lim

n,+cc

|

n (1 -- 2p'n) 'V An = --T

(ó2 + ór )

|

ce qui nous donne :

|

lim

n,+cc

|

|

h 0 -- np'n

|

|

ln (P -- T (52 + ró;)

|

lnGsj+T(`;+

ró;)

ó N/T

|

= --a1

|

|

|

|

|

|

'Vn (p'n(1 -- p'n))

|

|

óN/T

|

On peut alors réécrire la probabilité

suivante en notant X'n la loi binomiale de

paramètre

'

n , pn :

( Xn -- np' h0 --

np'n )

P(X:., > h0) = P n >

'Vn (p'n(1 -- p'n)) -- 'Vn

(1n(1 -- p'n))

et donc

1

P(X'n > h0) = P (AT (0,1) > --a1)

= N/2ð

lim

x,+cc

-y2 1

e 2 dy =

2

y , , r

e 2 ay = JV (a1)

+cc

f

-a1

a1

f

-cc

N/2ð

où AT est la fonction de répartition de la loi

normale centrée réduite

Application à l'exemple On reprend les données

de l'exemple. On calcule alors a1 = 0, 2298 Le calcul donne : V (a1) = 0, 5908.

On multiplie alors par la valeur du sous jacent à l'origine et on

obtient :

C

asset 0 = 50.0, 5908 = 29, 544

Le problème du nombre de

périodes insuffisant est toujours le même.

|

|